Indústrias inovadoras como a dos ativos virtuais trazem novos desafios aos decisores políticos e aos administradores fiscais, que devem adaptar os velhos quadros a novos ativos, ou elaborar novos quadros.

Políticas fiscais personalizadas equitativas e que proporcionam e vêm com diretrizes tecnicamente exatas podem beneficiar tanto a indústria dos activos virtuais como as economias virtuais.

Aplicar impostos em transações de activos virtuais brutos, introduzir requisitos de retenção para intermediários e negligenciar as melhores práticas testadas internacionalmente são consideradas abordagens insuficientes à tributação da atividade relacionada com os ativos virtuais.

As políticas fiscais robustas são o pilar de todas as economias. A história dos regimes fiscais em todo o mundo sugere que uma política fiscal bem sucedida se resume ao equilíbrio certo entre eficiência e justiça: uma fórmula complexa que varia em função do contexto económico e social de cada país.

Os modelos de negócio inovadores e as indústrias trazem, muitas vezes, novos desafios aos decisores políticos e aos administradores fiscais, obrigando-os a criar e aplicar regras e orientações adequadas. Estes novos quadros devem proporcionar aos utilizadores e aos prestadores de serviços clareza suficiente que lhes permita funcionar de forma compatível e, simultaneamente, impulsionar a economia através da inovação. Os ativos virtuais, por exemplo, oferecem inúmeros casos de utilização novos, dada a sua capacidade única de deter e transferir valor sem interagir com os intermediários financeiros tradicionais. É certo que isto merece novas abordagens à fiscalidade.

Este blog expõe alguns princípios gerais que fazem uma boa política fiscal para o setor dos activos virtuais e destaca algumas das melhores práticas globais, bem como os perigos a ter em conta na criação de regras fiscais sobre activos virtuais.

Fazer: introduzir disposições específicas para activos virtuais para acomodar toda a gama de novas atividades e tipos de transações que podem ocorrer neste setor.

Motivo: a legislação existente remonta a muitas décadas e, muitas vezes, tentar encaixar ativos virtuais nesses quadros não funciona bem.

Fazer: fornecer regras ou orientações detalhadas e tecnicamente precisas. Se ainda não estiver disponível legislação específica para activos virtuais , consulta as perguntas frequentes ou orientações oficiais.

Motivo: a maioria das pessoas já acha que fazer os seus impostos é desafiante e lidar com transações de activos virtuais só aumenta a complexidade. Regras e orientações detalhadas podem ser extremamente úteis a este respeito.

Fazer: aplicar impostos e introduzir a obrigação de reportar activos virtuais que estejam alinhadas com, ou pelo menos não mais onerosas do que, o tratamento dado a indústrias semelhantes (como finanças e tecnologias).

Motivo: para evitar desencorajar a inovação de ativos virtuais tornando a conformidade fiscal relacionada com activos virtuais mais dispendiosa e onerosa do que outros tipos de atividade.

Fazer: impostos privilegiados sobre ganhos de capital realizados em vez de taxas transacionais, muitas vezes pouco económicas na indústria das finanças digitais.

Motivo: ativos virtuais e serviços relacionados com activos virtuais são normalmente efetuados de forma semelhante à indústria financeira, onde os investimentos e os ativos altamente transacionáveis estão amplamente isentos de IVA (imposto sobre o valor acrescentado) ou IBS (imposto sobre bens e serviços). Caso contrário, o custo fiscal torná-los-ia praticamente inviáveis.

Fazer: oferecer um tratamento fiscal melhor do que o padrão de atividades relacionadas com activos virtuais , tais como taxas de imposto mais baixas ou isenções de ganhos de capital de alienações de ativos virtuais.

Motivo: para atrair talento, inovação, crescimento económico e contribuintes de elevado valor acrescentado. As últimas décadas têm sido marcadas por incentivos fiscais para investimentos e profissionais de tecnologia de entrada. As mesmas políticas deviam ser aplicadas aos activos virtuais, o próximo grande disruptor tecnológico.

Como: já pode ser encontrada uma variedade de medidas políticas relevantes em diferentes partes do mundo. Aqui estão alguns exemplos:

i) Sem tributação sobre os ganhos de capital na venda de activos virtuais , para investidores ou traders ocasionais (ou seja, não profissionais). Esta política geral aplica-se, por exemplo, em Singapura, Bélgica, Malásia, Hong Kong e Suíça.

ii) Isenção sobre os ganhos de capital para participações a longo prazo. A Alemanha e Portugal são exemplos de casos onde este tratamento benéfico foi recentemente introduzido para os activos digitais detidos há mais de 12 meses.

iii) Isenção sobre os ganhos de capital que estejam abaixo de um limite de minimis. Esta política é seguida, por exemplo, pelo Reino Unido e pelo Brasil.

iv) Imposto sobre os ganhos de capital apenas na conversão para moeda fiduciária (direta ou indiretamente), ou seja, a não tributação de transações entre activos virtuais. França, Portugal e Áustria são exemplos de países que introduziram esta abordagem.

Não apliques taxas em transações de activos virtuais brutos, incluindo várias taxas associadas a tais transações, em vez de tributar ganhos de capital realizados.

Motivo: tal abordagem impõe custos fiscais significativos (e, por vezes, insuportáveis) para a atividade de negociação. Em primeiro lugar, pode punir até os investidores ocasionais, que poderiam ser tributados pela perda de transações, mesmo que, mais tarde, sejam oferecidos reembolsos fiscais por tais pagamentos excessivos. Em segundo lugar, tais impostos constituem um fardo praticamente impossível para os formadores de mercado que, normalmente, realizam centenas ou milhares de transações automáticas por dia com o objetivo de ter numerosas transações de pequena rentabilidade. No final de cada período, um formador de mercado teria, provavelmente, uma obrigação fiscal muito mais elevada do que os lucros para a cobrir. Enquanto isso, são os formadores de mercado que fornecem liquidez para a economia dos activos virtuais Quando estes abandonam o processo de negociação, os mercados sofrem danos. A principal implicação é a drenagem de liquidez e volumes locais e um aumento da volatilidade, reprimindo efetivamente os mercados de activos virtuais locais. Uma economia de activos virtuais em declínio afastaria os jogadores do mercado, o que, por sua vez, levaria a uma diminuição da receita fiscal total.

Estes impactos negativos em cascata já foram observados em jurisdições onde foram introduzidas taxas transacionais desta natureza. Os dois casos mais relevantes são:

Indonésia: o volume de trading em transações de activos virtuais locais diminuiu aproximadamente 60%, segundo dados da Coinmarketcap, após a implementação de taxas de transação sobre transações brutas (0,11% de IVA e 0,1% de imposto sobre o rendimento, a ser retido pelas exchanges locais), em maio de 2022.

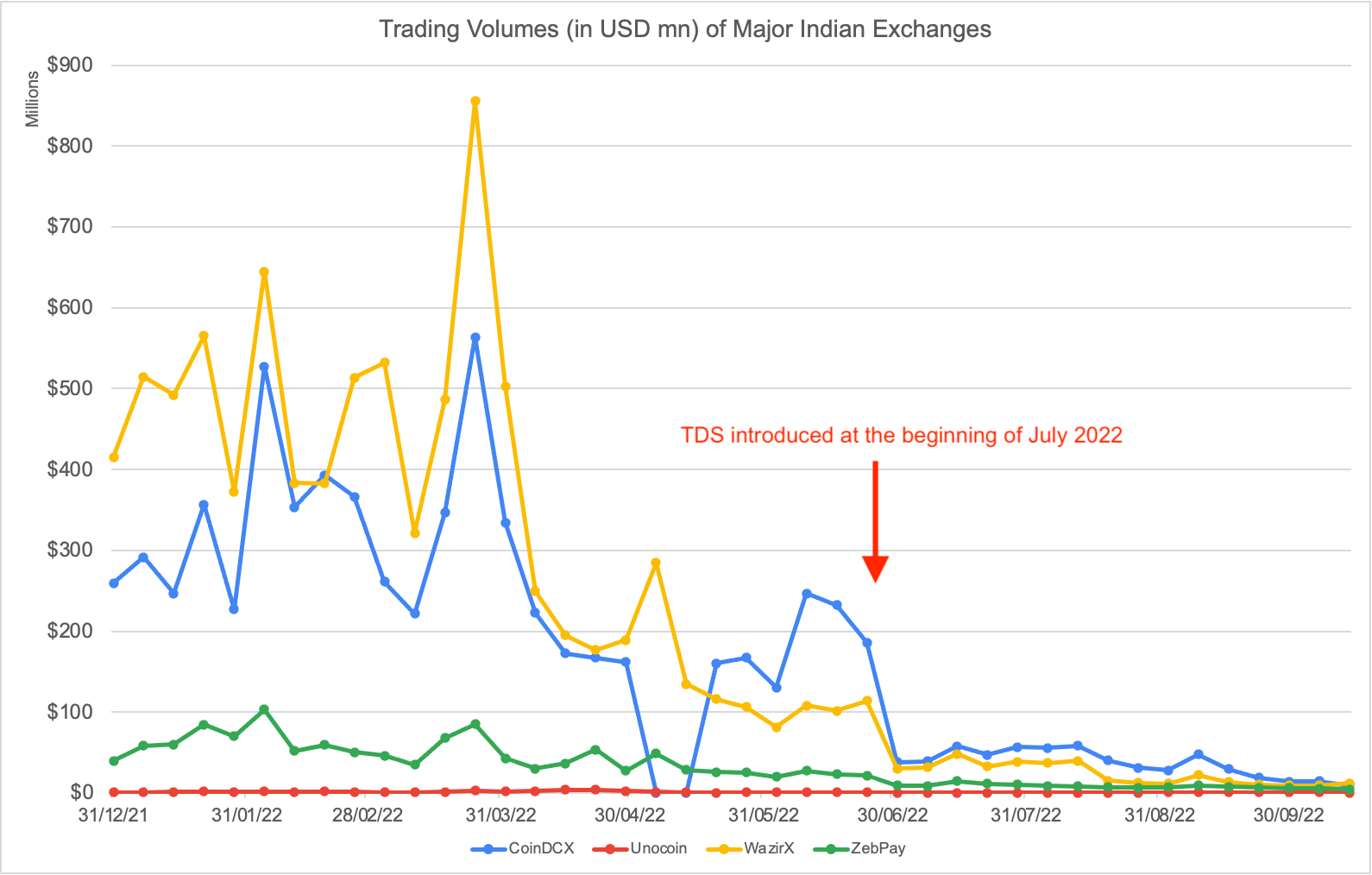

Índia: o volume de trading semanal das exchanges de activos virtuais locais baixou de 800 milhões de USD para 2 milhões de USD após a implementação de uma taxa de transação em transações brutas (1% do Imposto deduzido na fonte ou "TDS") em julho de 2022 (segundo a Coinmarketcap).

Em vez disso, considera: impostos privilegiados que são aplicados apenas sobre ganhos de capital realizados.

Não implementes obrigações fiscais de retenção em intermediários como plataformas de exchange. Apesar de à primeira vista poder parecer uma ferramenta adequada para forçar o cumprimento fiscal no espaço dos activos virtuais, pode facilmente trazer impactos prejudiciais para a indústria.

Motivo: eis algumas coisas que podem correr mal:

Se for imposta uma obrigação fiscal de retenção nas transações, esta passaria a ser essencialmente uma taxa de transação, produzindo os efeitos mencionados no ponto anterior.

Se for imposta uma obrigação fiscal de retenção a outros fluxos de rendimento, como mineração ou recompensas de staking, há o risco de ser não equitativo ou inatingível. Não equitativo porque poderia assumir de forma imprecisa a natureza jurídica destes eventos (como tratar como interesse algo que não o é); inatingível porque, muitas vezes, não existe um intermediário facilmente identificável, como é o caso dos produtos e serviços DeFi.

As obrigações fiscais de retenção provavelmente serão muito mais desafiantes de executar em activos vituais em comparação com outras indústrias. Um dos motivos é que as retenções reais seriam sobretudo feitas em activos virtuais , enquanto, salvo poucas exceções, a sua subsequente cobrança às receitas públicas precisaria de ser feita em moeda fiduciária. Isto cria um passo adicional de conversão trazendo, não só uma complexidade significativa, mas também um potencial constrangimento, uma vez que os canais de saída de moeda fiduciária nem sempre estão disponíveis.

Em vez disso, considera: aproveitar quadros de relatórios de activos virtuais que estão a ser adotados atualmente, tais como CARF pela OCDE.

Não ignores as melhores práticas internacionais. As decisões políticas dos impostos sobre activos virtuais estão na sua fase inicial e deverão desenvolver-se significativamente nos próximos anos. Dito isto, algumas normas já começaram a formar-se em todo o mundo e estas não devem ser ignoradas. Um exemplo importante é a isenção generalizada das transações de activos virtuais de IVA/IBS.

Motivo: o desvio de políticas com significado como esta, provavelmente colocaria uma nação numa posição altamente desfavorecida em termos de desenvolvimento da indústria.

Em vez disso, considera: participar em organismos internacionais, onde ocorrem discussões técnicas para alavancar as melhores práticas e regras que estão a ser moldadas e utilizadas por todo o mundo com mais facilidade.

Queres saber mais sobre a tributação dos activos virtuais e o que a Binance faz para simplificar a experiência de declaração de impostos do utilizador? Consulta os seguintes recursos:

Como funciona a tributação das criptomoedas?

Pagar os teus impostos de criptomoedas ajuda-te a ti e a toda indústria Web3: descobre como

Apresentamos a Binance Tax: agiliza as tuas declarações de impostos

Como gerar relatórios fiscais através da Binance Tax

Aviso de Isenção de Responsabilidade: os preços dos activos virtuais estão sujeitos a elevado risco de mercado e volatilidade de preços. Só deves investir em produtos com os quais estejas familiarizado e onde compreendas os riscos associados. Deves considerar cuidadosamente a tua experiência de investimento, situação financeira, objetivos de investimento e tolerância ao risco e contactar um consultor financeiro independente antes de fazeres qualquer investimento. Este material não deve ser interpretado como aconselhamento financeiro. O desempenho passado não é um indicador fiável do desempenho futuro. O valor do teu investimento pode descer, bem como subir, e podes não conseguir recuperar o valor que investiste. És o único responsável pelas tuas decisões de investimento. A Binance não é responsável por quaisquer perdas em que possas incorrer. Para mais informações, consulta os nossos Termos de utilização e Aviso de risco.