Ebben a blogbejegyzésben a Binance Research közelmúltbeli jelentését foglaljuk össze, amely a modern fizetési szolgáltatások jelenét, a fő problémákat, valamint azt taglalja, hogy a blokkláncfizetési szolgáltatások milyen megoldásokat nyújtanak ezekre, értéket nyújtva az ökoszisztémának.

Annak ellenére, hogy a leggyorsabban növekvő globális szektorok egyike, a fizetési szolgáltatások ágazata idejétmúlt infrastruktúrát használ, amelyet több mint 50 éve hoztak létre. A tranzakciók végrehajtása még mindig több közvetítőre – például kártyahálózatokra, kibocsátókra és fizetésfeldolgozókra – támaszkodik, ami jelentős mértékben csökkenti a hatékonyságot, növeli a költségeket, és késéseket okoz.

A blokklánc-technológia innovatív megoldást kínál egy decentralizált, globálisan elérhető fizetési infrastruktúra formájában, mely az alapoktól épül fel. A blokkláncalkalmazások – például a Binance Pay – az általuk kínált gyorsabb, olcsóbb és átláthatóbb nemzetközi tranzakciókkal már jól példázzák az új technológia erejét.

A Binance Research-nek köszönhetően kihasználhatod az intézményi szintű elemzések és a Web3 világát alakító folyamatok előnyeit. Reméljük, hogy az itt megosztott információk segítségével felvértezhetjük a közösségünket a kriptokutatás területének legújabb ismereteivel.

A modern fizetési rendszereket továbbra is visszahúzzák az alacsony hatékonyságú elemek. Bár a készpénzfizetés lehetővé teszi a közvetítőmentes és közvetlen peer-to-peer tranzakciókat, a digitális fizetési rendszerek gyakran vonnak be harmadik feleket, például bankokat, kártyahálózatokat és fizetésfeldolgozókat, ami további rétegekkel fokozza a komplexitást, a költségeket és az adatvédelmi aggályokat.

A blokklánc-technológia forradalmi lehetőséget kínál az ilyen hatékonyságromboló elemek kiiktatására. A peer-to-peer digitális tranzakciók közvetítőmentes végrehajtását elősegítve a blokklánc a készpénzes fizetés egyszerűségét emeli át a digitális világba. Amikor 2009-ben az álnevet használó Satoshi Nakamoto bemutatta a Bitcoint, annak célja a pénzügyi szabadság és átláthatóság biztosítása volt egy decentralizált digitális valután keresztül. Ezzel megszületett a blokklánc-technológia, amely azóta a stabilcoinok és az 1. és 2. rétegű (layer-1 és layer-2) megoldások bevezetésével fejlődött tovább, amelyek fokozták a tranzakciósebességet, és csökkentették a költségeket.

A jelenlegi globális fizetési infrastruktúra – például a Nemzetközi Bankközi Pénzügyi Telekommunikációs Társaság (Society for Worldwide Interbank Financial Telecommunications – SWIFT) hálózata – az 1970-es években jött létre, elavult és fragmentált rendszer. Ezek a rendszerek a tranzakciók feldolgozása során nagymértékben támaszkodnak az olyan közvetítőkre, mint a bankok és kártyahálózatok, ami csökkenti a hatékonyságot. Ezek a hatékonyságcsökkentő tényezők leginkább a nemzetközi tranzakcióknál válnak nyilvánvalóvá, ahol a pénzeszközök gyakran több levelező bankon keresztül is áthaladnak, ami késedelmet és költségnövekedést okoz.

A nemzetközi banki átutalások elszámolása a Világbank (World Bank) adatai alapján például akár öt munkanapot is igénybe vehet, és a díjak a tranzakcióösszeg akár 6,35%-át is kitehetik. A hatékonyságcsökkentő tényezők ellenére a nemzetközi fizetési szolgáltatások iránti kereslet tovább növekszik. A B2B nemzetközi fizetések értéke 2023-ban 39 billió dollár volt, és az előrejelzések szerint 2030-ra eléri az 53 billió dollárt.

Ha csak a belföldi tranzakciókat nézzük, a fizetési ágazat akkor is növekszik, a globális pénzáramlások 2022-ben nagyjából 150 billió dollárt tettek ki, ami 13%-os emelkedés az azt megelőző évhez képest. A fizetésekre összpontosító fintech vállalatok – például Stripe és PayPal – felemelkedése hozzáférhetőbbé és kényelmesebbé tette a fogyasztók számára a kifizetéseket, ám ezek a platformok továbbra is a régi infrastruktúrához kötődnek, ami magas tranzakciós díjakat és hosszú elszámolási időket eredményez.

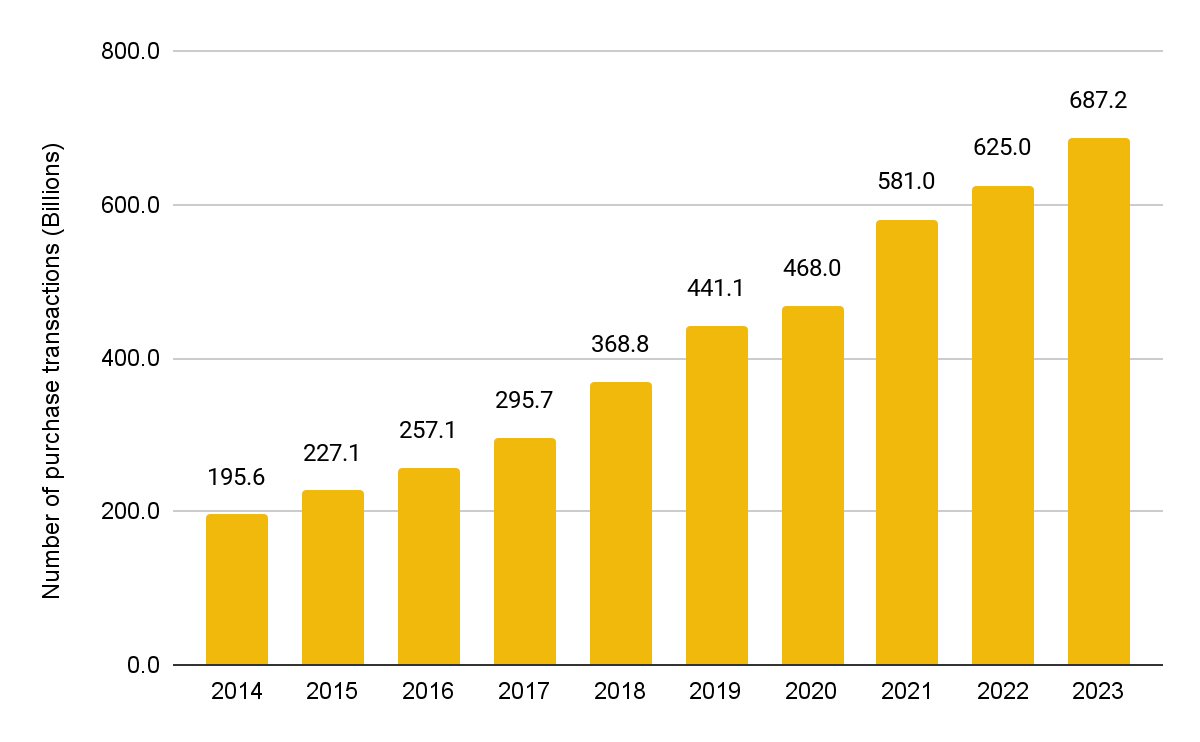

A hitelkártya-tranzakciók száma 2014-óta világszerte éves szinten 15,1%-kal növekedett.

A hagyományos fizetési szolgáltatások esetén két fő fizetési rendszertípus van: a nyílt láncú és a zárt láncú fizetési rendszerek.

Nyílt láncú rendszerek:

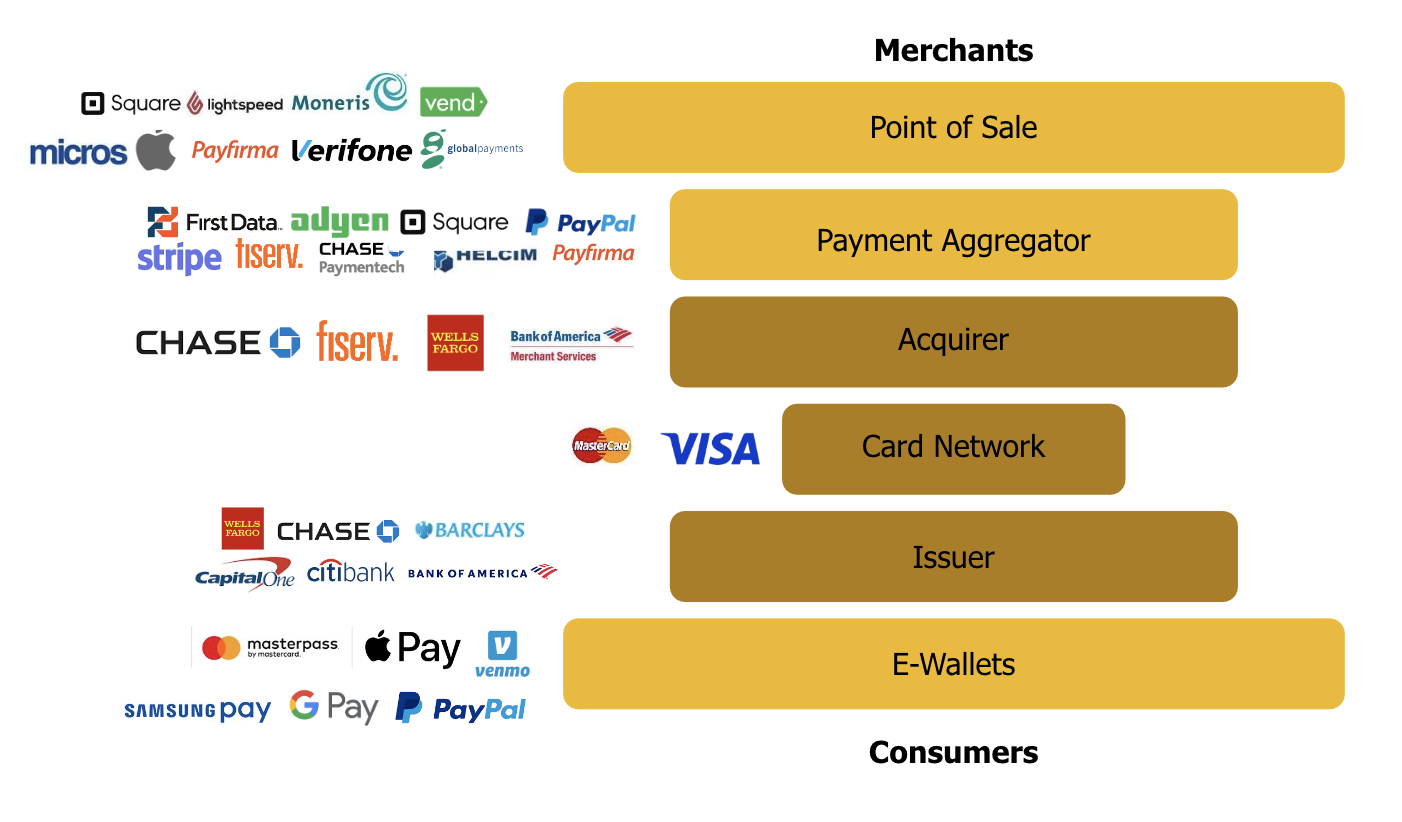

A nyílt láncú rendszerek – amilyet például a Visa és a MasterCard is alkalmaz – lehetővé teszik, hogy a fizetések kártyahálózatokon keresztül áramoljanak egyik banktól a másikig.

Ezek a rendszerek lehetővé teszik, hogy a fogyasztók egyetlen kártyával az egész világon fizethessenek az árukért és szolgáltatásokért. Ugyanakkor egy nyílt láncú rendszerben akár hat közvetítő is – például POS-rendszerek (POS: Point of Sale, készpénzmentes értékesítési pont), fizetésaggregátorok, átvevők, kibocsátók, kártyahálózatok és e-tárcák – beékelődhet a kereskedő és a fogyasztó közé. Minden ilyen közvetítő díjat von a tranzakciók után, ami felhajtja a kereskedők és a fogyasztók költségeit. Ellenben a blokkláncok globális, decentralizált fizetési hálózatként működhetnek, megszüntetve a közvetítők iránti igényt, és a nyílt láncú rendszerek új formáját kínálva, amelyet nem köt gúzsba a lassú és költséges hagyományos banki infrastruktúra.

A modern globális fizetési rendszer főszereplői

Zárt láncú rendszerek

A zárt láncú rendszerek – például a PayPal és a Starbucks rendszere – ellenőrzött környezetben működnek. A fogyasztók csak a zárt rendszerben részt vevő kereskedőkkel hajthatnak végre tranzakciót. Bár a zárt láncú rendszerek csökkenthetik a kereskedők díjait, és növelhetik a fogyasztói hűséget, ezek is fragmentáltak, és a pénzeszközök zárt láncból kiutalásához és zárt láncba beutalásához gyakran igénylik az integrációt a hagyományos banki rendszerekkel.

A blokklánc-technológia azzal kínál alternatívát, hogy a segítségével a fintech vállalatok teljesen megkerülhetik a hagyományos banki rendszereket, csökkenthetik a kereskedők díjait, és decentralizált, zárt láncban hajthatják végre a globális átutalásokat. Ezt a modellt példázza a Binance Pay, amely zökkenőmentes, személyre szabható élményt kínál a fogyasztóknak és a kereskedőknek egyaránt.

A nemzetközi tranzakciók – különösen a kis összegű átutalások – a hagyományos fizetési rendszerek egyik legdrágább és legkevésbé hatékony területét képezik. A dolgozói átutalások – ahol a külföldön dolgozók küldik haza a jövedelmük egy részét – gyakran több levelező bankon és közvetítőn is áthaladnak. Ez a folyamat nemcsak magas díjakkal jár, de a befejezése több napot is igénybe vehet.

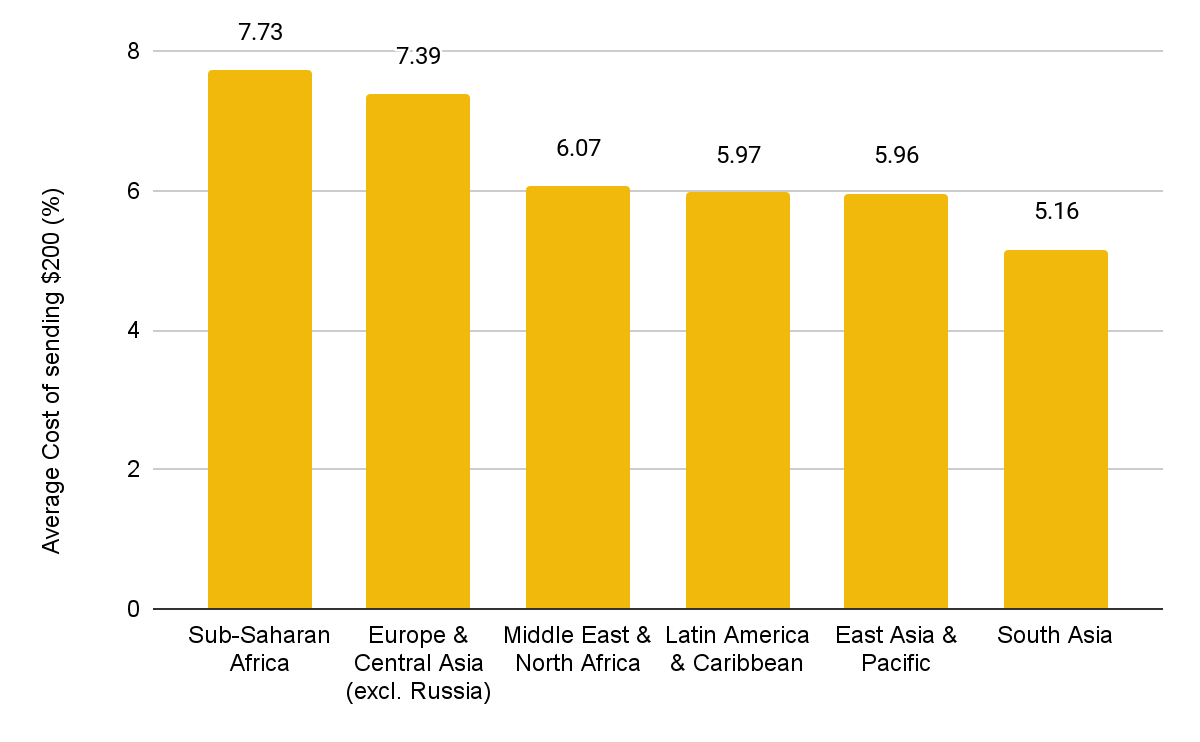

Az ilyen átutalások összege 2023-ban elérte a 857 milliárd dollárt, és az érték jelentős része fejlődő országokat célzott, például, Indiát, Mexikót és a Fülöp-szigeteket. A Világbank adatai szerint 2024 első negyedévében a globális pénzküldés átlagos költsége 6,35% volt, ami éves szinten 54 milliárd dollárnyi díjat jelent.

Közvetítő bankok részvétele esetén a tranzakcióra annak minden lépésénél rárakodó további díjak, az előnytelen devizaváltási árfolyamok több deviza érintettsége esetén, az időigényes pénzmosás elleni eljárások (AML) és KYC-ellenőrzések (ún. „ismerd meg az ügyfeled” ellenőrzések) mind növelik a hagyományos utalások költségét és időigényét. További olaj a tűzre, hogy globálisan nagyjából 1,4 milliárd felnőtt nem fér hozzá banki szolgáltatásokhoz. A hagyományos pénzügyi rendszer jelenleg képtelen elérni a globális népesség jelentős részét.

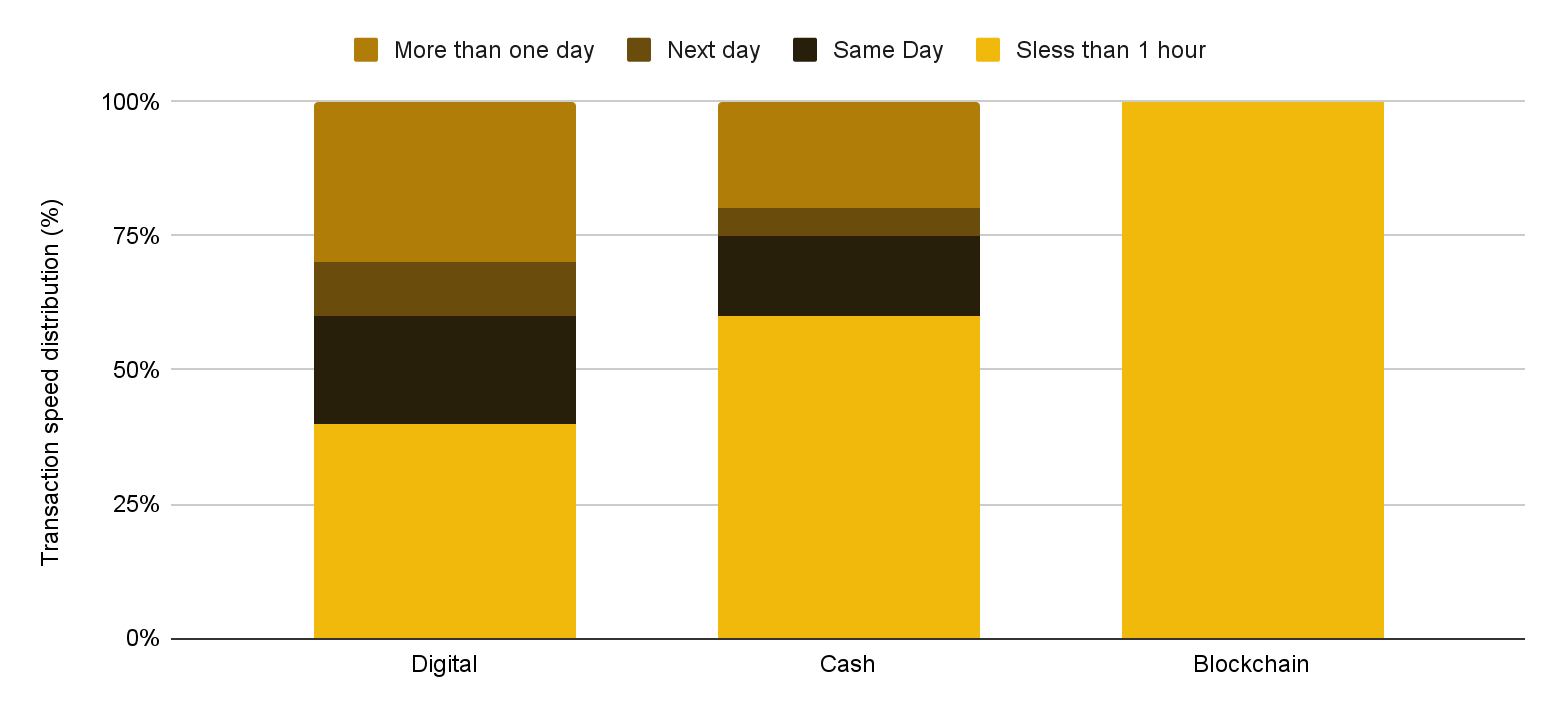

A digitális átutalások körülbelül 30%-ánál több mint egy nap szükséges a célba éréshez

A nemzetközi pénzküldés átlagos költsége globálisan jelenleg 6,35%

A blokklánc-technológia a fizetések új paradigmáját kínálja, közvetítők nélkül, és közvetlenül egy decentralizált főkönyvön keresztül vezeti a peer-to-peer tranzakciókat. Így nincs szükség bankokra, kártyahálózatokra és egyéb közvetítőkre, ami gyorsabb tranzakciókhoz és alacsonyabb költségekhez vezet.

A blokkláncalapú fizetési rendszerek elosztott globális hálózatként működnek, ahol a tranzakciókat a blokkláncon rögzítik, megváltoztathatatlan formában. Ahelyett, hogy a bankok hálózatára támaszkodnának a fizetések feldolgozásánál, a blokkláncok segítségével a felhasználók a digitális eszközeiket külső tulajdonú számlákon (EOA-kon) vagy okosszerződés-számlákon tárolhatják, így a felek egymás között közvetlenül utalhatják át őket. Ez a közvetlen átutalás feleslegessé teszi a közreműködőket, és szinte azonnali elszámolást tesz lehetővé.

A Binance Pay a blokkláncalapú fizetési megoldások egyik példája, amely ezeket az alapelveket alkalmazza. Az azonnali, alacsony költségű, peer-to-peer átutalások és közvetlen kereskedői fizetések lehetővé tételével a Binance Pay ismerős fintech-élményt nyújt a felhasználóknak, miközben nem kötik gúzsba a hagyományos banki rendszerek. Az általa alkalmazott hibrid megközelítés lehetővé teszi, hogy a fogyasztók és a kereskedők egyszerre használják a blokklánc-infrastruktúrát a nyílt láncú kriptoátutalásokhoz, és a hagyományos banki infrastruktúrát a fiatvaluták közvetlen letétbe helyezéséhez és kiutalásához.

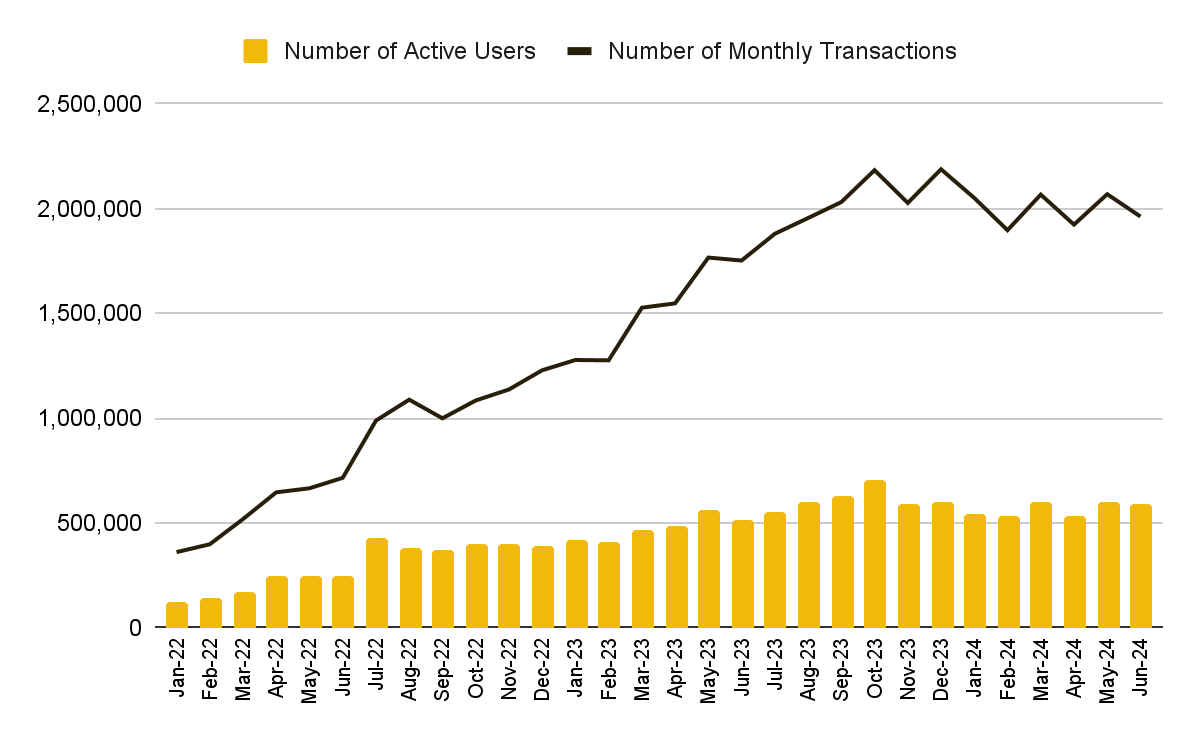

2022 óta az aktív felhasználók havi száma és a havi tranzakciószám is majdnem az 5-szörösére emelkedett: globálisan körülbelül 13,5 millió felhasználóra és körülbelül 1,96 millió tranzakcióra.

A Binance Pay az elmúlt 3 évben 5-szörös növekedést tapasztalt a felhasználók számát és aktivitását tekintve

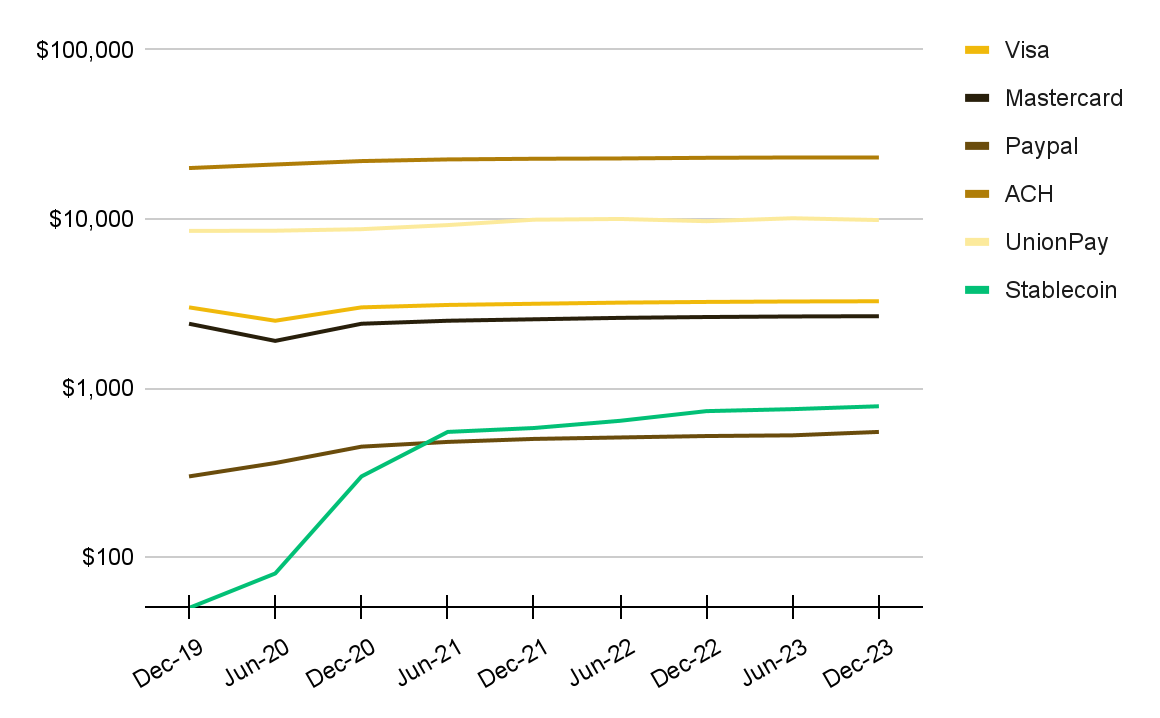

A stabilcoinok mára elengedhetetlen elemét képezik a blokkláncfizetéseknek, stabil, készpénzzel egyenértékű digitális valutát szolgáltatva a tranzakciókhoz. 2023-ban a stabilcoinpiac több mint 10,8 billió dollár értékben bonyolított le tranzakciókat, demonstrálva a blokkláncalapú fizetések egyre szélesebb körű elfogadását.

A stabilcoin-fizetési tevékenység negyedéves volumene egyre jobban megközelíti a hagyományos fizetési rendszerekét

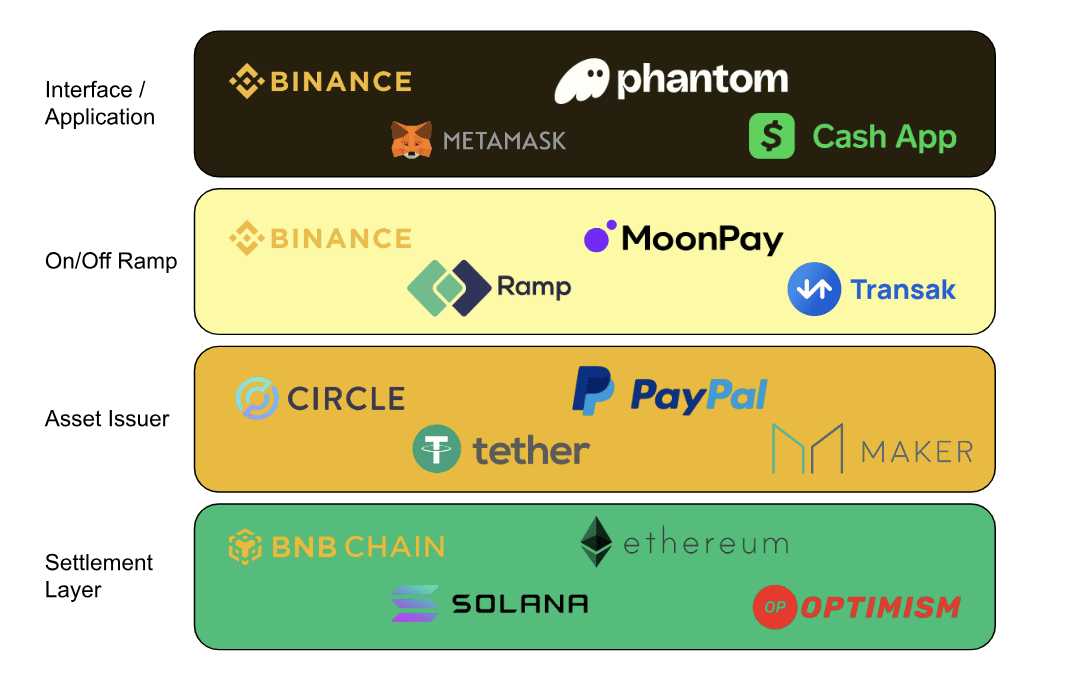

A blokkláncfizetési rendszer több rétegből áll, amelyek mindegyike kritikus szerepet játszik a decentralizált fizetési rendszerek működésében.

Elszámolási réteg: Ez magában foglalja az alapvető blokklánc-infrastruktúrákat – pl. Bitcoin, Ethereum és Solana –, amelyek a tranzakciók elszámolásáért felelnek. Ezek a platformok a sebesség, a költség, a skálázhatóság és a biztonság terén versenyeznek egymással. Idővel ezen hálózatok blokkterének jelentős részét elfoglalhatja a fizetések lebonyolítása mint felhasználási cél.

Eszközkibocsátó réteg: Ebben a rétegben történik a stabilcoinok létrehozása és kezelése, amelyeket gyakran olyan intézmények bocsátanak ki, melyek a bankokhoz hasonló, mérlegalapú üzleti modellben működnek.

Be-/kilépési réteg: a be-/kilépési réteg szolgáltatói kötik össze a hagyományos fiatrendszereket a blokklánchálózatokkal, így a felhasználók átválthatják a fiatvalutájukat stabilcoinra, és viszont. Ugyanakkor a be-/kilépés jelenleg a blokkláncfizetési rendszer legdrágább eleme, ahol a szolgáltatók akár 1,5%-ot is felszámítanak a pénzeszközök átutalásáért a blokklánceszközök és a bankszámlák között.

Interfész-/alkalmazásréteg: Ez a réteg tartalmazza a felhasználóoldali alkalmazásokat – pl. Binance Pay –, amelyekkel blokkláncalapú tranzakciók végezhetők. Ezek a platformok általában a tranzakciós és a platformdíjakból jutnak bevételhez.

A blokkláncfizetési rendszer főszereplői

Forrás: Galaxy Digital, Binance Research, 2024. augusztus

Szinte azonnali elszámolás: A blokklánchálózatok lehetővé teszik a tranzakciók szinte azonnali elszámolását, jelentős előnyt biztosítva a hagyományos fizetési rendszerekkel szemben, ahol az elszámolás több napig is eltarthat, különösen nemzetközi átutalások esetén.

Alacsonyabb költségek: A blokklánc nem igényel közreműködőket, így jelentősen csökkennek a tranzakciós költségek. Például, ha stablicoinokat küldünk egy 1. rétegű (L1) altcoinblokkláncon, például a Solanán, annak költsége egy dollárcent töredéke, a hagyományos hazautalások 6,35%-os díjával szemben. A Binance Pay még tovább csökkenti a költségeket azzal, hogy a 140 000 dollár alatti átutalásoknál alacsonyabb díjakat számít fel, és a nagyobb tranzakcióknál is csak 1 $ a díj.

Átláthatóság és globális bizalomminimalizált szabványok: A blokklánc decentralizált jellege nagyobb átláthatóságot és biztonságot nyújt. A rendszer az összes tranzakciót egy elosztott, megváltoztathatatlan főkönyvben vezeti, csökkentve a csalás és a manipuláció kockázatát. Mi több, a blokkláncfizetéseket a hagyományos rendszerek – például a SWIFT – által alkalmazott geopolitikai korlátozások sem érintik, így ellenállóbb opciót kínálnak a globális kereskedelemhez.

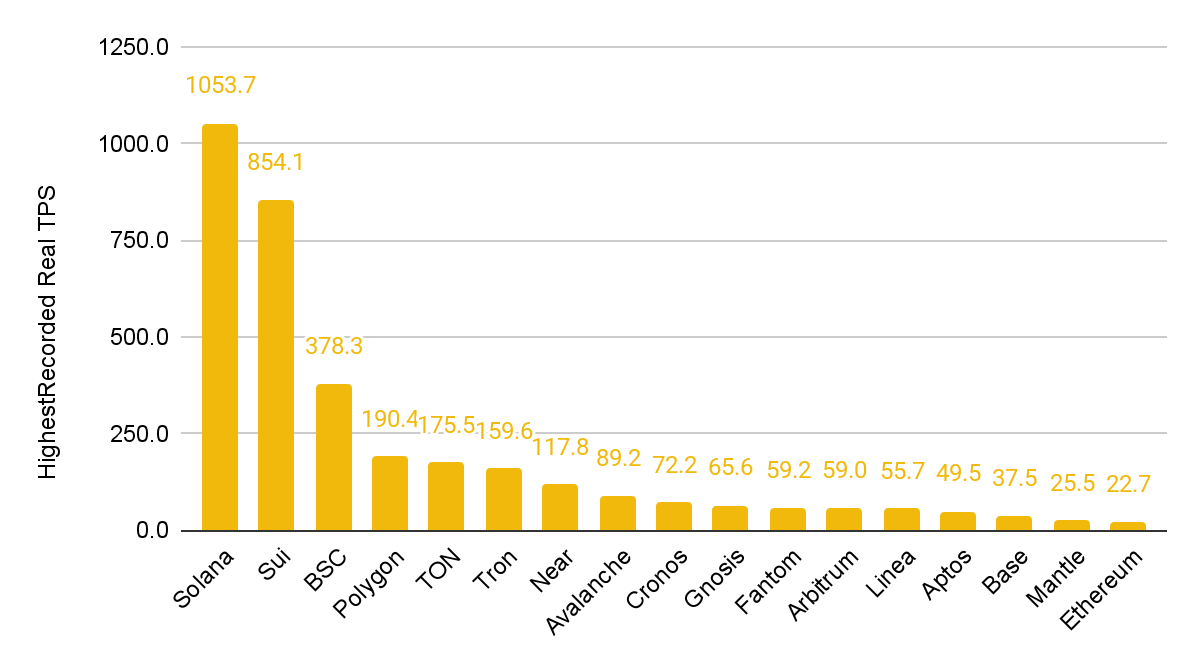

Skálázhatóság és a hálózat elérhetősége: A blokklánchálózatok még nem küzdötték le a skálázási kihívásokat, hogy teljesíteni tudják a hagyományos fizetési rendszerek tranzakcióvolumenét. Például a Visa másodpercenként akár 65 000 tranzakciót is képes feldolgozni, míg a leggyorsabb blokkláncok – például a Solana – is csak 1000-et tudnak másodpercenként. Emellett a blokkláncokat – például a Solanát– hálózatkiesések súlytották, amelyek fizetési rendszerként rontják a megbízhatóságukat.

On-chain bonyodalmak: A blokklánctranzakciók kezelésének – például a helyreállító kifejezés (seed phrase) és a gas díjak alkalmazásának – bonyolult jellege akadályozhatja a széles körű elterjedést az átlagfogyasztók és -kereskedők körében. Ugyanakkor az olyan platformok, mint a Binance Pay egyszerűsítik a felhasználói élményt, és ismerős fintech-kezelőfelületeket kínálnak, amelyek felszámolják ezeket a bonyodalmakat.

Szabályozási bizonytalanságok: A blokkláncfizetésekre vonatkozó szabályozási rendszer továbbra is kialakulóban van, az egyes országok eltérő módon közelítenek ehhez a kérdéshez. Bizonyos országok – például Svájc és Szingapúr – átlátható szabályozási keretrendszereket dolgoztak ki az innováció elősegítésére, míg más országok lemaradtak ezen a téren.

A blokklánchálózatok legmagasabb feljegyzett valós tranzakció/másodperc értékei

Forrás: Coingecko, Binance Research, 2024. augusztus

A blokkláncok egységes, decentralizált infrastruktúrát kínálnak, amely a fizetési szektort a hagyományos bankolás alacsony hatékonyságával leszámolva egyszerűsíti, amely során több centralizált kezelésű főkönyv szinkronizálása szükséges. Globális elosztott főkönyvként a blokkláncok egyszerűsítik a tranzakciókat, csökkentik a költségeket és gyorsítják a kifizetéseket. A Visa például a blokklánc felhasználásával kínál gyorsabb, olcsóbb globális elszámolást azzal, hogy a nemzetközi átutalásoknál az USDC-t használja az Ethereum blokkláncon a Circle által kezelt kincstári számlákhoz, így helyettesítve a komplex, napokig tartó banki átutalásokat. Ez az eltolódás a blokklánc – és különösen a stabilcoinok – felé valószínűleg fokozódik majd, ahogy a vállalatok is felfedezik az előnyeit a hagyományos rendszerekkel szemben. A kis összegű peer-to-peer átutalásoknál – különösen a banki szolgáltatásoktól elzárt csoportok esetén – a blokklánc-technológia forradalmi lehetőséget kínál a gyors, közvetlen fizetési lehetőségeivel, melyekhez csak egy okostelefon és internetkapcsolat szükséges. Ahogy a blokklánc egyre jobban integrálódik a globális pénzügyi rendszerbe, végül valóra válthatja a benne rejlő potenciált, és mindenki számára elérhetővé teheti az olcsóbb, gyorsabb és könnyebben hozzáférhető pénzügyi tranzakciókat.

A Binance Research jelentésének teljes verzióját itt olvashatod el.

Lépj be a fizetések új korszakába a Binance Pay segítségével: Légy te is kereskedő!

A pénzügyek jövője a tárcádban: Hatalmas év ez a Binance Pay számára!

Bekopog a valóság: A valódi érték biztosításásnak fontossága

Általános közlemény: ezt az anyagot a Binance Research készítette, és nem előrejelzés vagy befektetési tanácsadás céljából készült, továbbá nem javaslat, ajánlat vagy ösztönzés értékpapírok vagy kriptovaluták vételére, illetve eladására, vagy bármilyen befektetési stratégia alkalmazására. A cikkben használt terminológia és az itt kifejtett vélemény célja az ágazat megértésének és felelősségteljes fejlesztésének elősegítése, és nem tekintendő a Binance határozott jogi álláspontjának. A kifejtett vélemények a fent megjelölt dátumokon érvényesek, és a szerző véleményét fejezik ki. Ezek a körülmények jövőbeni alakulásával változhatnak. A jelen anyagban foglalt információk és vélemények alapját a Binance Research által megbízhatónak ítélt saját és nem saját tulajdonú információforrások képezik, melyek nem feltétlenül teljes körűek, és pontosságuk nem garantált. Ennélfogva a pontosságukra és megbízhatóságukra vonatkozóan nincs semmilyen garancia, és a Binance-t semmilyen felelősség nem terheli semmilyen hibáért és hiányosságért (beleértve a hanyagság miatt más személyekkel szemben felmerülő felelősséget is). Ez az írás „előretekintő” információkat tartalmazhat, melyek nem teljes mértékben történelmi természetűek. Ilyen információk többek között például a prognózisok és az előrejelzések. Nincs garancia arra, hogy bármelyik előrejelzés valóra válik. A jelen írásban foglalt információkra történő támaszkodás teljes mértékben az olvasó döntése. Ez az anyag kizárólag tájékoztatási célokat szolgál, nem minősül befektetési tanácsnak, továbbá ajánlatnak vagy ösztönzésnek értékpapírok vagy kriptovaluták vételére, illetve eladására, vagy bármilyen befektetési stratégia átvételére, továbbá tilos olyan joghatóságban bárkinek értékpapírokat vagy kriptovalutákat kínálni vagy eladni, amelyekben az ilyen ajánlat, ösztönzés, vétel vagy eladás az adott joghatóság jogszabályaiba ütközik. A befektetés kockázatokkal jár. A MiCA-követelményekkel összhangban a nem engedélyezett stabilcoinokra bizonyos korlátozások érvényesek az EGT-felhasználók tekintetében. További információért kattints ide.