Comment la volatilité des crypto-actifs, en particulier des pièces de monnaie stables adossées à des actifs, pourrait-elle se propager au système financier traditionnel ?

Une étude récente montre que :

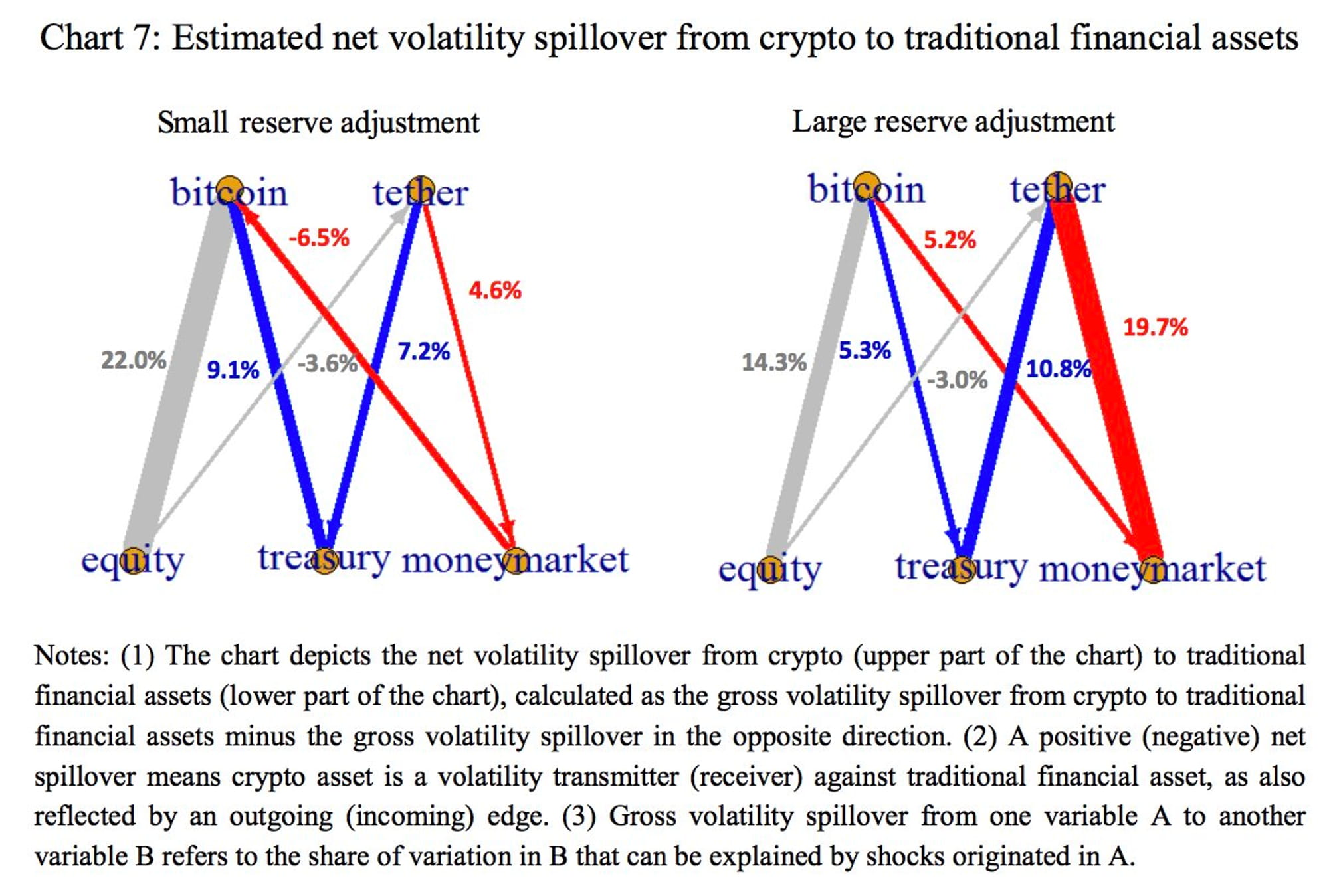

Tether devient un transmetteur de volatilité plus fort par rapport aux instruments du marché monétaire lorsqu'il passe d'un petit ajustement des réserves à un grand ajustement, avec le débordement net de volatilité augmentant sensiblement de + 4,6 % à + 19,7 %.

Un ajustement important des réserves de Tether pourrait faire passer Bitcoin d'un récepteur de volatilité nette à un émetteur net contre les instruments du marché monétaire, avec un effet de débordement de volatilité nette passant de -6,5 % à +5,2 %.

Pour le Trésor américain et les actions, aucune augmentation notable de l’effet de débordement net d’un ajustement des réserves faible à un ajustement des réserves élevé n’est constatée.

Nous craignons que dans des circonstances extrêmes, les défaillances des pièces de monnaie stables puissent entraîner des rachats à grande échelle et des ventes à découvert de leurs actifs de réserve, ce qui pourrait avoir des répercussions importantes sur le système financier traditionnel, comme le marché monétaire.

Que pouvons-nous faire pour réduire les risques que de tels événements se produisent dans le contexte des retombées de FTX et d’Alameda ?

Voici les solutions :

Informations normalisées et régulières sur les avoirs en actifs de réserve.

Améliorations de la gestion de la liquidité des stablecoins en imposant des restrictions sur la composition des actifs de réserve et en exigeant des droits de rachat bien définis.