¿Cómo podría la volatilidad de los criptoactivos, específicamente las monedas estables respaldadas por activos, extenderse al sistema financiero tradicional?

Un estudio reciente muestra:

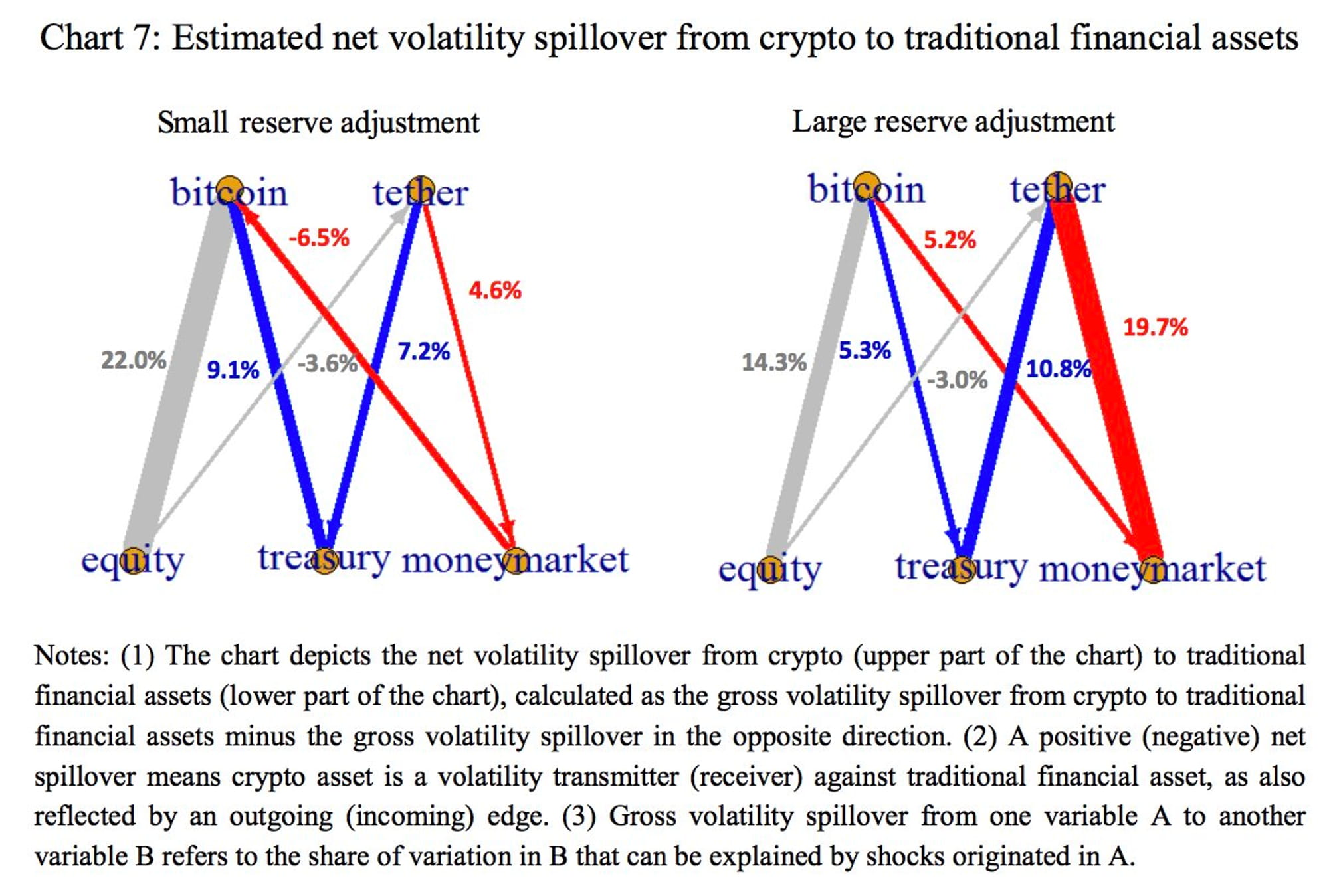

Tether se convierte en un transmisor de volatilidad más fuerte frente a los instrumentos del mercado monetario cuando pasa de un ajuste de reservas pequeño a uno grande, con un efecto de contagio neto de volatilidad que aumenta notablemente desde un 4,6% positivo a un 19,7% positivo.

Un gran ajuste de reservas por parte de Tether podría hacer que Bitcoin pase de ser un receptor de volatilidad neta a un transmisor neto frente a instrumentos del mercado monetario, y el derrame neto de volatilidad cambiaría de un 6,5% negativo a un 5,2% positivo.

En el caso del Tesoro y las acciones de Estados Unidos, no se encuentra ningún aumento notable en el efecto de contagio neto del ajuste de reservas pequeño a grande.

Nos preocupa que, en circunstancias extremas, las fallas de las monedas estables puedan resultar en reembolsos a gran escala y ventas forzosas de sus activos de reserva, lo que podría generar impactos materiales en el sistema financiero tradicional, como el mercado monetario.

¿Qué podemos hacer para reducir los riesgos de que ocurran tales eventos en medio de las consecuencias de FTX y Alameda?

A continuación se muestran las soluciones:

Divulgaciones estandarizadas y periódicas sobre tenencias de activos de reserva.

Mejoras en la gestión de liquidez de las monedas estables mediante la imposición de restricciones a la composición de los activos de reserva y la exigencia de derechos de reembolso bien definidos.