【Resumen】:

Resumen del mercado: La crisis del techo de deuda continuó afectando al mercado al comienzo de la semana; sin embargo, se lograron avances significativos en la segunda mitad de la semana. El informe de ganancias de Nvidia, mejor de lo esperado, provocó una búsqueda de tecnologías centrales como la inteligencia artificial y los chips, lo que provocó un aumento en el mercado de valores estadounidense. Mientras tanto, los activos defensivos disminuyeron a medida que los fondos se centraron en el sector tecnológico.

Indicadores económicos: Los datos del PMI mostraron una divergencia en la economía en mayo, con el sector de servicios manteniéndose fuerte y el sector manufacturero recuperándose. Las ventas de bienes duraderos y el PCE reflejaron una inflación persistente, lo que indica una economía resiliente, lo que hizo que aumentaran las expectativas de un aumento de las tasas en junio, mientras que desaparecían las expectativas de recortes de las tasas para el año.

Mercado de criptomonedas: Impulsado por el extremo optimismo en el sector tecnológico, el mercado de criptomonedas también se recuperó. Sin embargo, las expectativas de un aumento en el punto terminal de las tasas de interés, junto con la anticipación de que el TGA retiraría la liquidez del mercado, crearon resistencia a su sostenibilidad de recuperación.

Negociaciones sobre el techo de la deuda: El presidente estadounidense Biden y el presidente de la Cámara de Representantes, McCarthy, llegaron a un acuerdo presupuestario en principio, elevando el techo de la deuda durante 19 meses. La atención del mercado se centró en el miércoles y viernes, cuando la Cámara y el Senado votarían sobre el asunto. Dado el agotamiento previsto de los fondos para el viernes, no se espera que el proceso de votación encuentre sorpresas.

Opiniones: De junio a agosto es un período crítico, ya que cuatro contradicciones importantes se harán muy evidentes. Estas cuatro contradicciones principales incluyen la emisión de nuevos bonos nacionales, la polarización extrema en el mercado de valores, el aumento del punto terminal de las tasas de interés por parte de la Reserva Federal y el fuerte atractivo de la renta fija para los fondos. Se espera que el desarrollo de la IA reduzca la dependencia de los inversores de los cambios en las tasas de interés y, si bien las valoraciones ya son altas, no son irrazonables, lo que deja espacio para que continúe la fase de burbuja. Es probable que el sentimiento optimista se extienda a la cripta.

Descripción general del mercado semanal:

La semana pasada, los mercados bursátiles mundiales mostraron tendencias divergentes a medida que avanzaban las negociaciones para elevar el techo de la deuda estadounidense y crecía el optimismo en torno a la inteligencia artificial (IA). Los mercados bursátiles de Estados Unidos y Japón terminaron la semana con fuerza, mientras que los mercados europeos se recuperaron el viernes pero finalmente cerraron a la baja. El mercado de valores chino se mantuvo débil durante toda la semana y terminó con pérdidas.

En el mercado de valores estadounidense, la IA fue sin duda el tema más candente de la semana, con el sector de la tecnología subiendo más del 5% y el sector de las comunicaciones subiendo más del 1%. Por otro lado, los sectores defensivos como los de bienes de consumo básico y materiales se quedaron atrás, cayendo ambos más del 3%. Esto indica que los fondos continuaron alejándose de los activos defensivos y hacia industrias con mayor potencial de crecimiento.

La semana pasada, datos económicos sólidos y la dura retórica de los funcionarios del banco central hicieron sonar la alarma sobre las expectativas de tasas de interés, cuando la gente se dio cuenta de que la inflación permanecería rígida por un período más largo. Esto llevó a un aumento continuo de los rendimientos de los bonos del Tesoro estadounidense:

El rendimiento del Tesoro a 30 años alcanzó el nivel clave del 4%, el nivel más alto desde finales del año pasado.

El rendimiento del Tesoro a 10 años aumentó del 3,66% al 3,81%, y el rendimiento del Tesoro a 2 años aumentó del 4,24% al 4,57%, alcanzando ambos los niveles más altos desde marzo de este año.

Los rendimientos de los bonos del Tesoro a corto plazo, incluidas las tasas a 1 y 3 meses, experimentaron ligeras caídas, lo que indica una menor preocupación del mercado sobre los riesgos del techo de deuda.

Además, el petróleo crudo estadounidense subió un 1,2% a 72,67 dólares, ya que los principales países productores de petróleo publicaron información contradictoria sobre futuros ajustes de la oferta.

Los precios al contado del oro experimentaron un ligero aumento del 0,33% hasta 1.946,69 dólares la onza. Esto puede atribuirse al enfriamiento de la crisis de negociación del techo de deuda y a las apuestas del mercado a otra subida de tipos de interés por parte de la Reserva Federal, que redujo la demanda de activos de refugio como el oro. El aumento de las tasas de interés reales también afectó negativamente a los activos libres de intereses como el oro, que en teoría podrían ejercer una presión potencial sobre el precio de BTC.

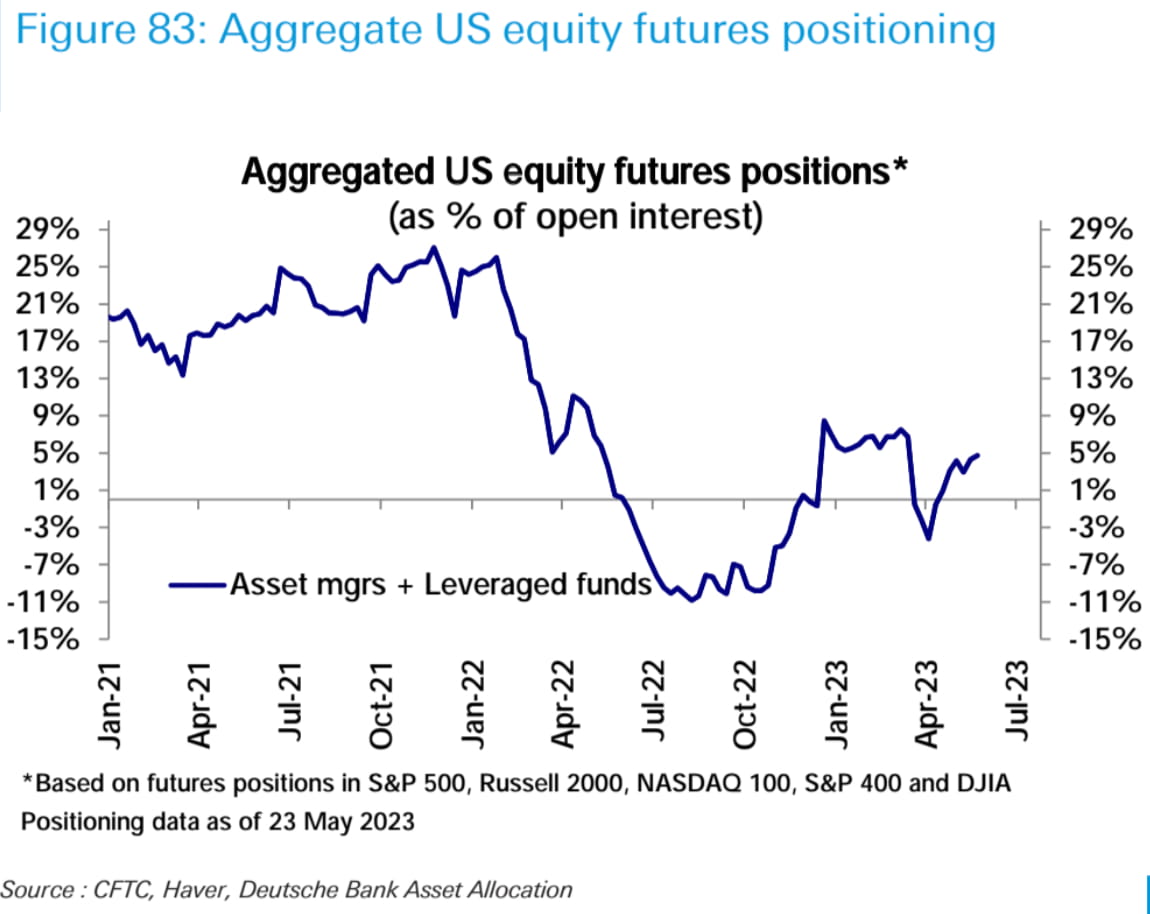

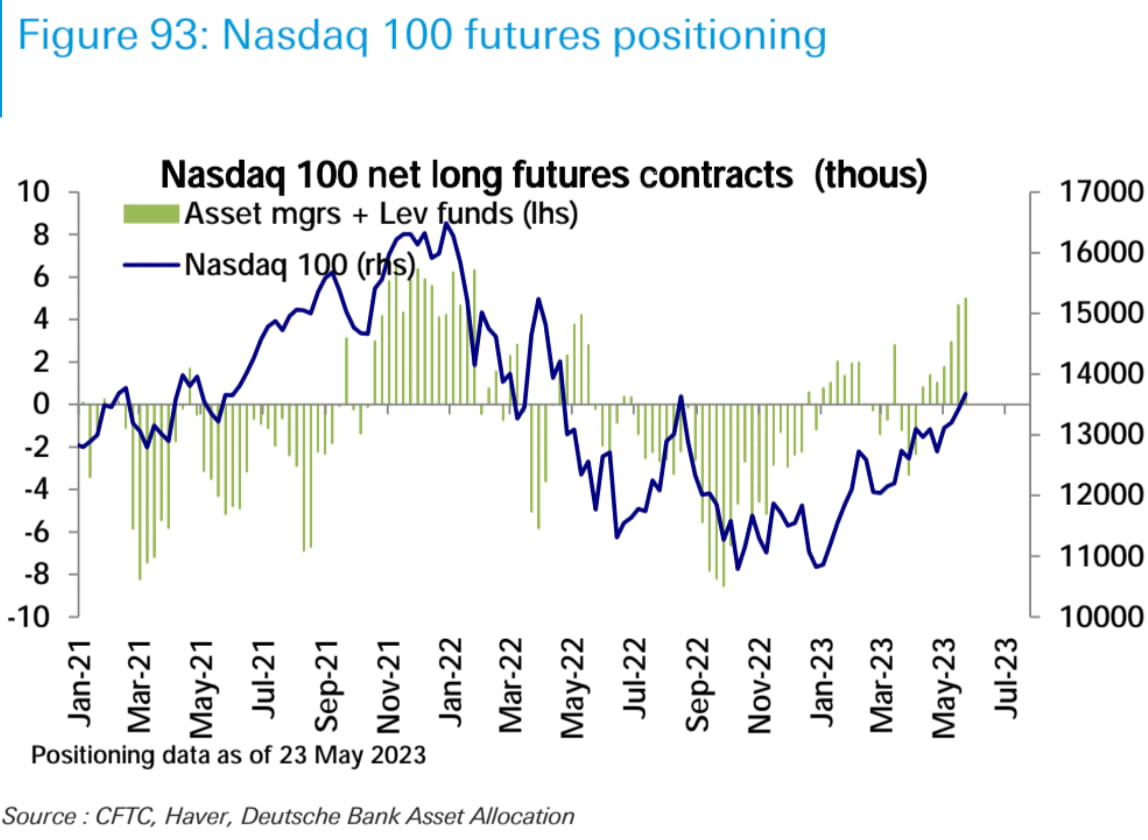

Cambios en la posición de futuros de la CFTC:

En general, las posiciones largas netas en acciones estadounidenses (gestores de activos + fondos apalancados) experimentaron un ligero aumento la semana pasada. Sin embargo, hubo una divergencia significativa entre los tres índices principales. Las posiciones largas netas en el Nasdaq aumentaron hasta su nivel más alto desde principios de 2022, mientras que las posiciones largas netas en el S&P 500 disminuyeron ligeramente. Las posiciones cortas netas en el Russell 2000 se redujeron significativamente y ahora casi han vuelto a un nivel neutral. Estos cambios de posición se alinean con las tendencias observadas en el mercado spot.

En el mercado de bonos, las posiciones cortas netas aumentaron hasta alcanzar niveles casi récord: las posiciones cortas netas aumentaron para los vencimientos a 2, 5 y 10 años, mientras que las posiciones cortas netas disminuyeron para los vencimientos a 30 años. En el mercado de divisas, las posiciones cortas netas en dólares estadounidenses disminuyeron ligeramente, debido principalmente a una ligera reducción de las posiciones largas netas en euros.

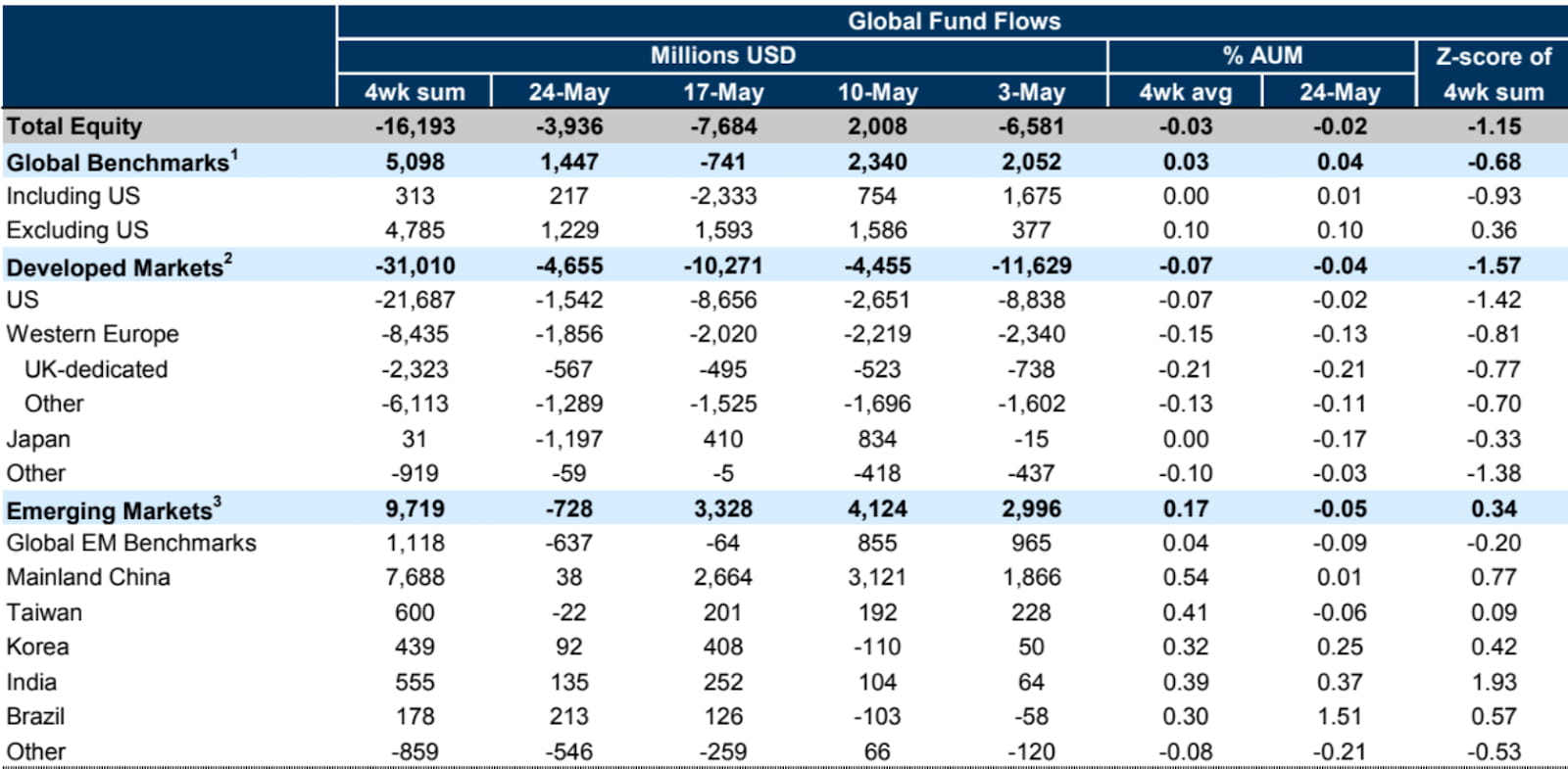

Flujos de fondos de acciones globales:

Según los datos de EPFR, hasta la semana que finalizó el día 24, los fondos de acciones globales continuaron experimentando salidas netas, que ascendieron a -4 mil millones de dólares en la semana. Esto representa una mejora en comparación con los -8 mil millones de dólares de la semana anterior. Los fondos de acciones de los mercados desarrollados lideraron las salidas, y los fondos de acciones estadounidenses registraron salidas por sexta semana consecutiva, aunque a un ritmo significativamente más lento que la semana anterior. Los fondos de acciones de mercados emergentes también experimentaron salidas netas.

Negociaciones sobre el techo de deuda:

El presidente estadounidense Biden y el presidente de la Cámara de Representantes, McCarthy, han llegado a un acuerdo presupuestario provisional para elevar el techo de la deuda durante 19 meses hasta el 18 de mayo de 2025. Como este acuerdo representa un compromiso, es casi seguro que cualquier solución de compromiso perderá la oposición tanto de la extrema izquierda como de la extrema izquierda. Así es, por lo que la atención del mercado se ha desplazado a si el acuerdo se aprobará en ambas cámaras del Congreso esta semana.

Actualmente, los líderes de ambos partidos expresan su confianza en que se aprobará el acuerdo sobre el techo de la deuda. El proyecto de ley necesita obtener 218 votos en la Cámara de Representantes y 51 votos en el Senado. El presidente Biden insta encarecidamente al Congreso a aprobar inmediatamente el acuerdo sobre la deuda de Estados Unidos y no espera situaciones que puedan socavar el acuerdo. McCarthy afirma que el 95% de los legisladores del partido están “entusiasmados” con el acuerdo, pero reconoce que el proyecto de ley “no tiene todo lo que todos quieren, pero en un gobierno dividido, esto es lo que terminamos”.

La secretaria del Tesoro, Yellen, ha actualizado la fecha en la que el gobierno agotará sus fondos al 5 de junio (cuatro días después de la estimación original), instando al Congreso a alcanzar un resultado de negociación lo antes posible para evitar un impago de la deuda.

Se espera que el Senado vote el proyecto de ley el miércoles y que la Cámara de Representantes vote el viernes como muy pronto, ya que el viernes ya es la última fecha prevista por el Departamento del Tesoro para el agotamiento del efectivo. Por lo tanto, el progreso de esta semana debe estar libre de errores. Aunque la posibilidad de que eventos inesperados interrumpan la aprobación del proyecto de ley es actualmente baja, cualquier suceso inesperado durante el proceso de votación que retrase la aprobación del proyecto de ley más allá de la Fecha X y hasta la próxima semana aumentará la incertidumbre del mercado.

Datos económicos clave de la semana pasada:

Los datos económicos más influyentes publicados la semana pasada fueron el índice de precios de gastos de consumo personal (PCE) y las ventas de bienes duraderos, que tuvieron un impacto significativo. Indicaron que la inflación sigue siendo persistente y la economía sigue siendo resistente, lo que aumenta aún más las expectativas de una subida de tipos en junio.

El índice PCE de abril subió un 0,4% mensual, superando las expectativas del 0,3% y el aumento del 0,1% del mes anterior. En términos interanuales, aumentó un 4,4%, superando también las expectativas del 4,3% y el 4,3% del mes anterior. El índice PCE básico, que excluye alimentos y energía, también subió un 0,4% mensual, superando las expectativas del 0,3% y el aumento del 0,3% del mes anterior. Año tras año, aumentó un 4,7%, superando las expectativas del 4,6% y el 4,6% del mes anterior.

Claramente, estos datos indican que la inflación sigue siendo persistente. A pesar de la subida de tipos de 125 puntos básicos por parte de la Reserva Federal desde diciembre del año pasado, el índice PCE básico se ha mantenido en torno al 4,7% sin descenso. Estos datos respaldan aún más las expectativas de futuras subidas de tipos por parte de la Reserva Federal.

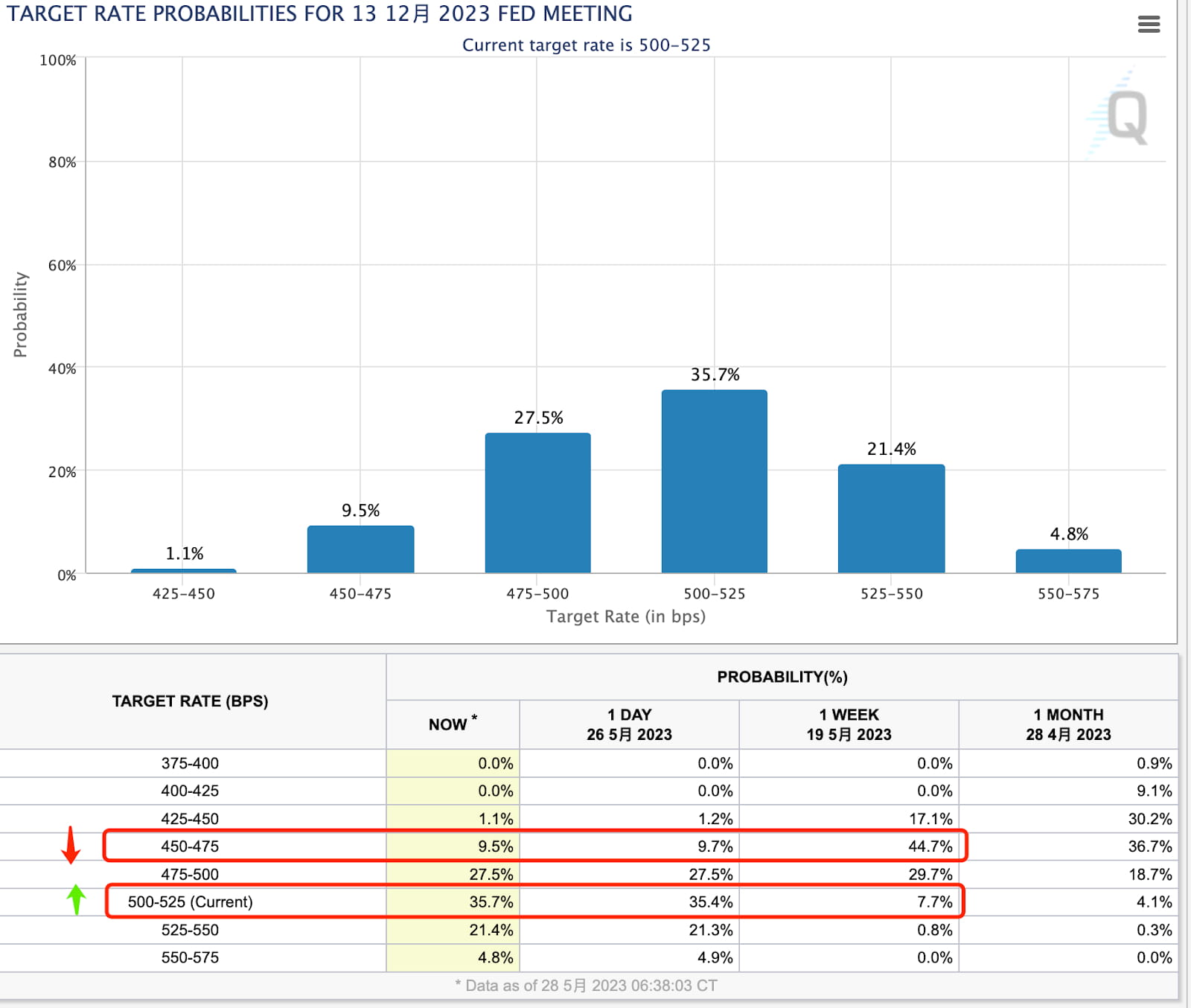

Tan pronto como se publicaron los datos reales, los futuros de tipos de interés de CME inmediatamente descontaron una probabilidad del 70% de una subida de tipos en la próxima reunión del FOMC, en comparación con sólo el 17% de la semana anterior. Esto significa que el mercado creía anteriormente que habría una pausa en las subidas de tipos, pero el viernes pasado las expectativas cambiaron hacia continuas subidas de tipos.

Hay varias publicaciones de datos importantes en el futuro, incluido el índice de precios al consumidor (IPC) y las nóminas no agrícolas de mayo. Si cualquiera de estos informes muestra un desempeño sólido, disminuirá la esperanza de una pausa en los aumentos de tasas en las reuniones de junio y julio. Teniendo en cuenta que los consumidores también viajarán en verano, esto estimulará aún más el consumo y contribuirá a las presiones inflacionarias.

Además de la inflación, los datos del viernes también mostraron un crecimiento de los ingresos y el consumo personales. Los ingresos personales aumentaron un 0,4% mensual, superando el aumento del 0,3% del mes anterior. El consumo, por otro lado, aumentó un 0,8% mensual, en comparación con sólo el 0,1% el mes anterior. En el lado de los servicios, esto fue impulsado por los servicios financieros, los seguros y la atención médica, mientras que en el lado de los bienes, fue impulsado por los automóviles nuevos y los productos farmacéuticos.

Por otro lado, la tasa de ahorro volvió a disminuir, pasando del 4,5% al 4,1%, lo que confirma aún más la elevada y sostenida confianza del consumidor entre los estadounidenses.

Hablando de un fuerte consumo, el informe de bienes duraderos del viernes también reflejó la misma tendencia: las ventas de bienes duraderos en abril aumentaron un 1,1% mensual, mientras que las expectativas apuntaban a una caída del 0,8%. El mes de marzo registró un aumento revisado del 0,1% al 3,3%. El importante aumento de marzo se debió principalmente a los grandes pedidos de Boeing, pero si excluimos los aviones de defensa y el equipo militar, las ventas de bienes duraderos en realidad disminuyeron. Sin embargo, los datos de abril mostraron un sólido repunte. Excluyendo aviones y tecnología de defensa, las ventas de bienes duraderos aumentaron un 1,4% mensual, significativamente más que la caída del 0,6% en marzo y la caída del 0,2% en febrero. Entre los mayores contribuyentes, la manufactura aumentó un 1,7% mensual, mientras que la maquinaria y el equipo aumentaron un 1,0%, y la industria automotriz y sus repuestos solo experimentaron una caída marginal del 0,1%.

Otros datos clave de la semana pasada:

La lectura final del índice de confianza del consumidor de la Universidad de Michigan correspondiente a mayo ascendió a 59,2, superando la cifra preliminar de 57,7.

Las solicitudes iniciales de desempleo en Estados Unidos fueron 229.000, menos que las 245.000 esperadas, con el valor anterior revisado a 225.000. En la semana que finalizó el 13 de mayo, las solicitudes continuas de desempleo se situaron en 1,794 millones, por debajo de los 1,8 millones esperados, con el valor anterior en 1,799 millones.

La tasa de crecimiento intertrimestral anualizada del PIB real para el primer trimestre en Estados Unidos se revisó del 1,1% al 1,3%. La tasa de crecimiento intertrimestral anualizada del gasto de consumo personal (PCE) se revisó del 3,7% al 3,8%, mientras que la tasa de crecimiento intertrimestral anualizada del PCE básico (excluidos alimentos y energía) se revisó del 4,9% al 5%.

El PMI manufacturero preliminar de Markit para mayo en Estados Unidos fue de 48,5, por debajo del 50 esperado, con el valor anterior en 50,2. El PMI de servicios fue de 55,1, superior al esperado 52,5, con el valor anterior en 53,6. El PMI compuesto fue de 54,5, superando el 53 esperado, con el valor anterior en 53,4.

Eventos clave de esta semana:

Lunes: Memorial Day en Estados Unidos y Spring Bank Holiday en el Reino Unido, las bolsas de valores cerraron en ambos países.

Martes: Índice de confianza del consumidor estadounidense de mayo.

Miércoles: la Cámara de Representantes vota sobre el techo de deuda.

Jueves: Informe de empleo ADP de EE. UU. de mayo.

Viernes: Nóminas no agrícolas de EE.UU. para mayo (el consenso es que el mercado laboral está empezando a enfriarse), votación del Senado sobre el techo de deuda.

Los informes de ganancias en EE. UU. incluyen HP el martes, Salesforce, C3.AI y Chewy el miércoles, Dollar General, Macy's, Bilibili, Lululemon y Dell el jueves.

Nuestro comentario:

El período de junio a agosto es una ventana de tiempo crucial, ya que cuatro contradicciones importantes se harán muy evidentes (aquí solo discutiremos los Estados Unidos; los artículos futuros cubrirán temas como la política monetaria de Japón, la inflación en Europa y el progreso en China). ).

Contradicción 1: Actualmente, el mercado espera que dentro de los tres meses siguientes a alcanzar un acuerdo sobre el techo de la deuda, se emitan aproximadamente entre 500.000 y 700.000 millones de dólares en nuevos bonos del Tesoro estadounidense. Esto representa una fuga de liquidez negativa que debería, en el margen, inhibir el rendimiento de los activos de riesgo.

Las posibles fuentes de fondos para absorber la emisión de nuevos bonos del Tesoro incluyen fondos del mercado monetario y acuerdos de recompra inversa (PRR), así como una disminución de los depósitos bancarios. Si estos indicadores muestran una disminución, se consideraría una señal positiva, lo que sugiere que la fuga de liquidez se ha compensado.

Además, cabe señalar que aumentar el techo de la deuda tiene el costo de reducir el gasto público durante los próximos dos años, aunque es poco probable que esa escala altere significativamente las perspectivas económicas.

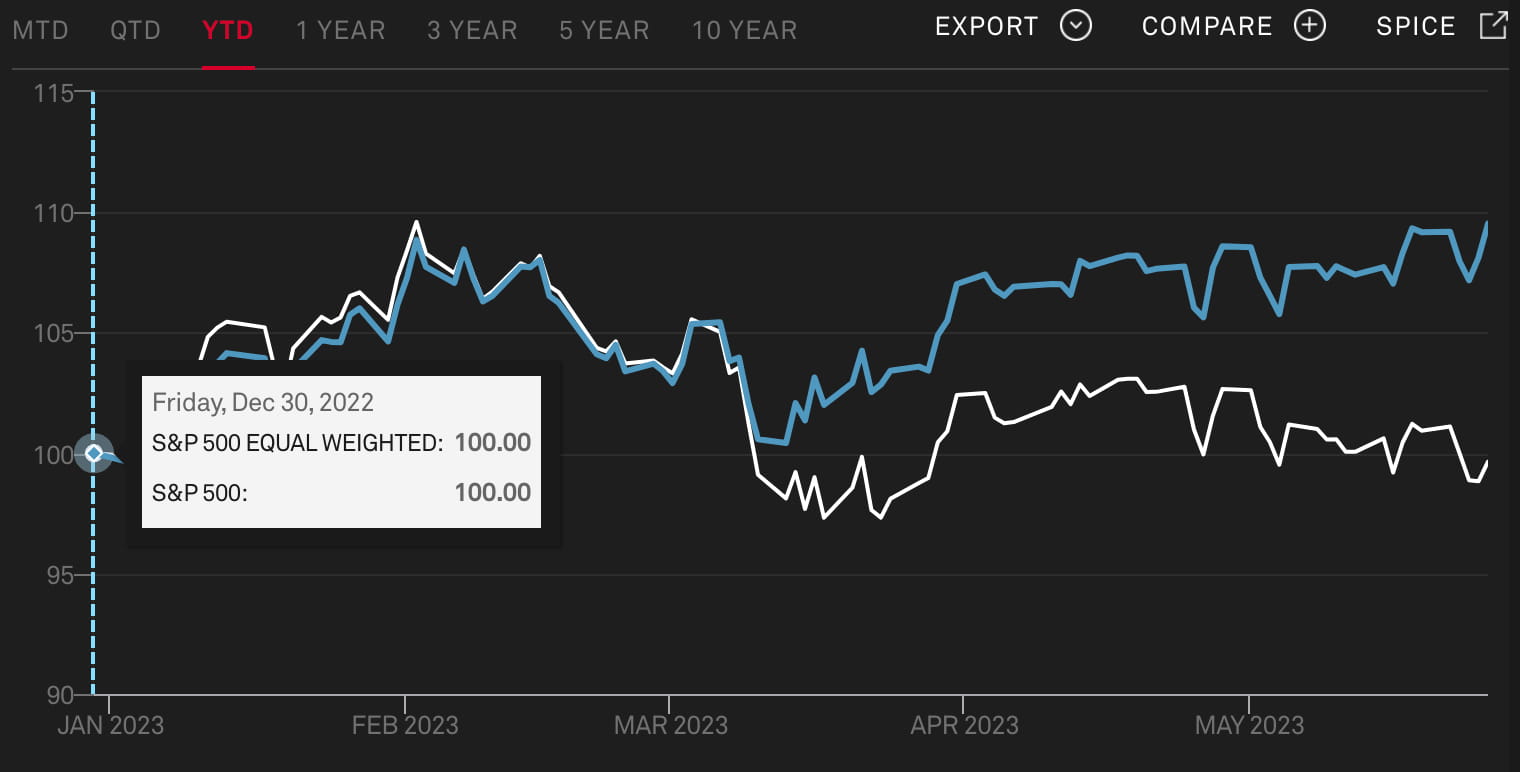

Contradicción 2: En el mercado de valores, casi todos los gigantes de la industria se están volviendo más grandes, incluidos la tecnología, la banca, la energía, el comercio minorista, la atención médica y la defensa, entre otros. Esta es la razón por la que vemos que el índice S&P ponderado por capitalización de mercado aumenta, mientras que el índice S&P con ponderación igual cae. Esta tendencia ha sido particularmente pronunciada desde marzo. Dado que este repunte está impulsado por la IA como motor principal, es posible que los beneficios a corto plazo en términos de eficiencia o rendimiento no se reflejen en una amplia gama de industrias. Existe la posibilidad de que se forme una burbuja en los sectores de tecnología e inteligencia artificial, especialmente considerando que las relaciones P/E de las grandes empresas de tecnología ya son más del doble que las de las empresas comunes. El mercado se enfrenta a la pregunta de si aún puede justificar la inversión en acciones con valoraciones cada vez más caras.

Contradicción 3:

En los últimos tiempos, ha habido un aumento significativo de los comentarios agresivos de los funcionarios de la Reserva Federal, acompañados de datos económicos sólidos y sostenidos. Como resultado, los futuros de tipos de interés para el segundo semestre de 2023 han ido cayendo constantemente. A principios de este mes, las predicciones del mercado apuntaban a un posible recorte de tipos de casi 100 puntos básicos, pero ahora se espera que no haya ningún recorte de tipos (en línea con el gráfico de puntos de marzo de la Reserva Federal). Este rápido cambio se produjo apenas la semana pasada, y se puede considerar que su impacto actual aún no se ha materializado plenamente.

Contradicción 4:

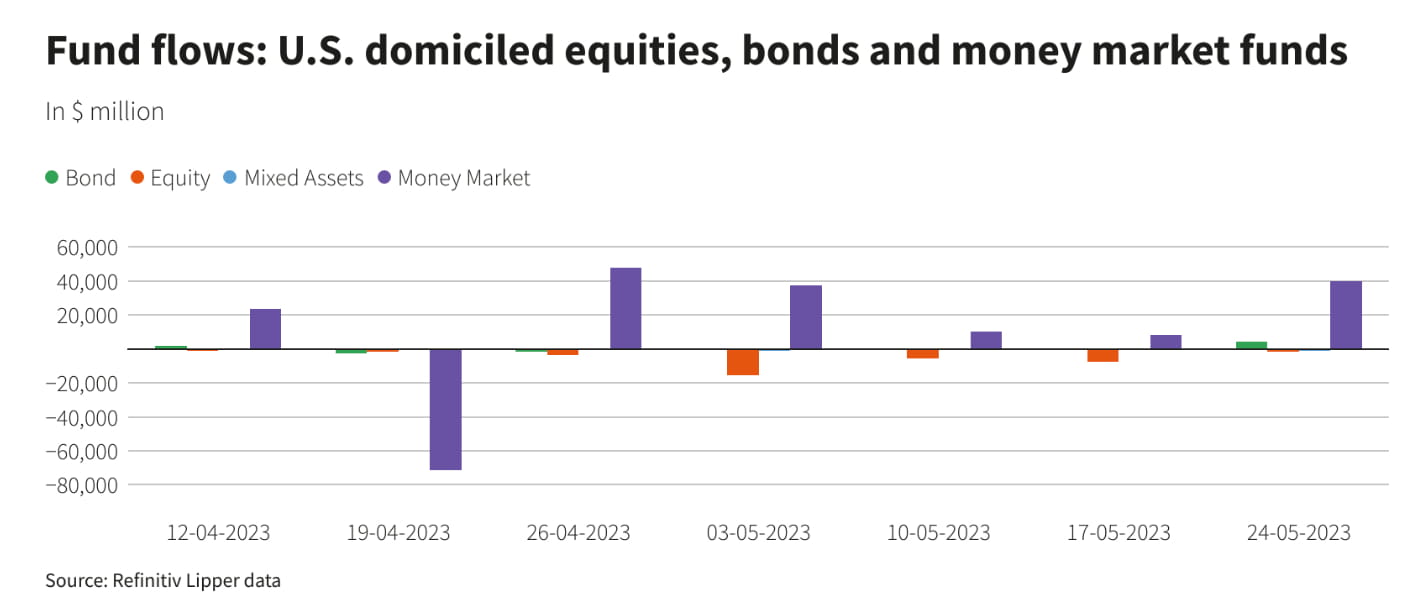

A pesar del sentimiento optimista en el mercado de valores, la semana pasada todavía hubo una entrada significativa de fondos en los fondos del mercado monetario de EE. UU. (+39,9 mil millones de dólares, el mayor en cinco semanas). Esto indica el fuerte atractivo de los activos de renta fija y sugiere que este atractivo se mantendrá estable en los próximos meses, incluso en medio de expectativas cada vez más débiles de recortes de las tasas de interés.

En conclusión, la mayoría de las acciones no han participado en la tendencia alcista, y la tendencia actual está fuertemente influenciada por el sector tecnológico, en particular las empresas estrechamente asociadas con la inteligencia artificial y las tecnologías de chips. El dominio de unas pocas acciones tecnológicas de gran capitalización puede dejar al mercado vulnerable, y cualquier revés para los principales índices tecnológicos como “MAGMA” o “NYFANG”, como ganancias decepcionantes o cambios en las regulaciones de la industria, podría tener implicaciones significativas para todo el mercado. .

También existe la posibilidad de que más acciones sigan la tendencia alcista de las grandes tecnológicas, lo que sustentaría el mercado alcista en el largo plazo pero requeriría datos de ganancias sólidos para respaldarlo. Si bien la IA efectivamente ha reducido la dependencia de los inversores de los cambios en las tasas de interés, se puede esperar que varias empresas intenten capitalizar el concepto de IA en los próximos meses. Sin embargo, llevará tiempo observar qué industrias pueden beneficiarse realmente de la IA. Cualquier aumento del precio de las acciones que no esté respaldado por el rendimiento o el aumento de los dividendos es vulnerable.

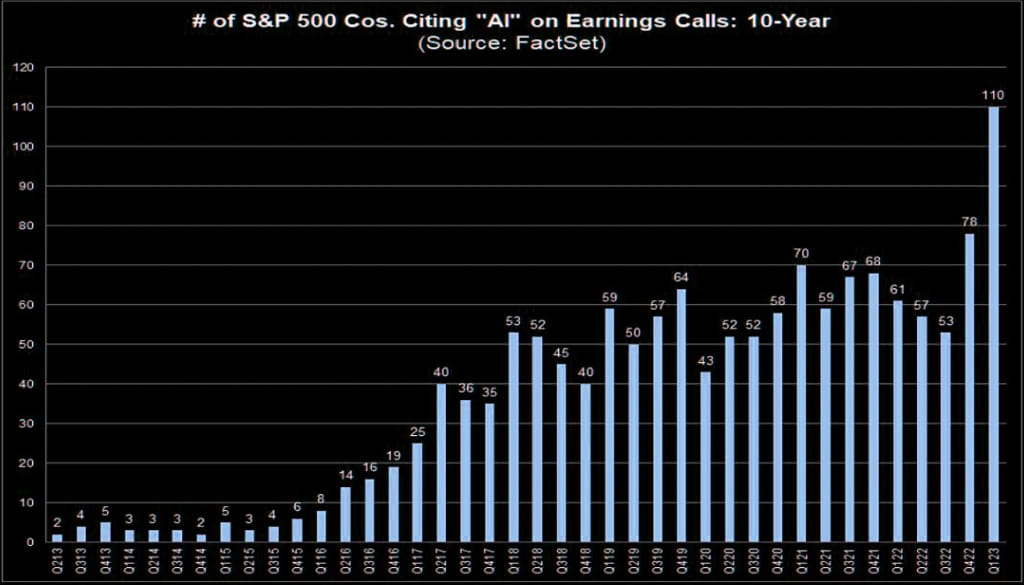

Por ejemplo, según datos de Factset, sólo 110 empresas del S&P 500 mencionaron la inteligencia artificial en sus últimas conferencias telefónicas.

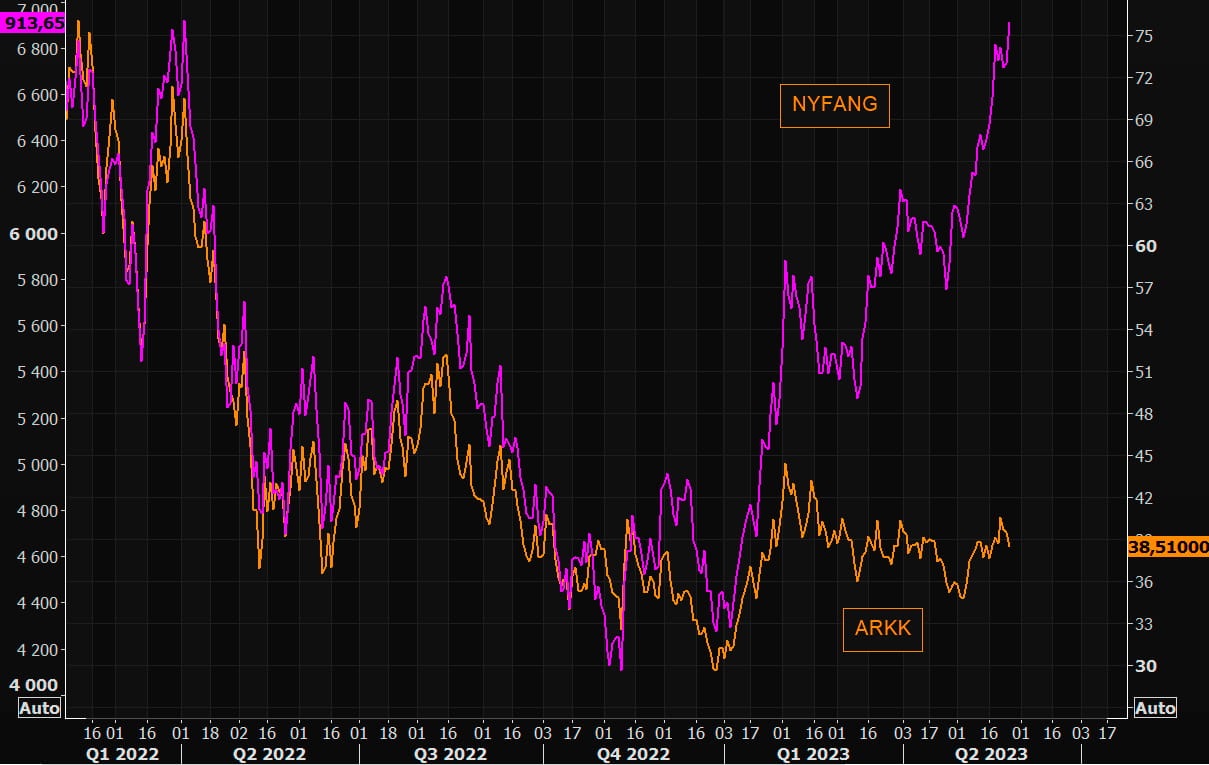

Por ejemplo, incluso el llamado ARKK centrado en la innovación ha tenido un desempeño significativamente inferior al NYFANG:

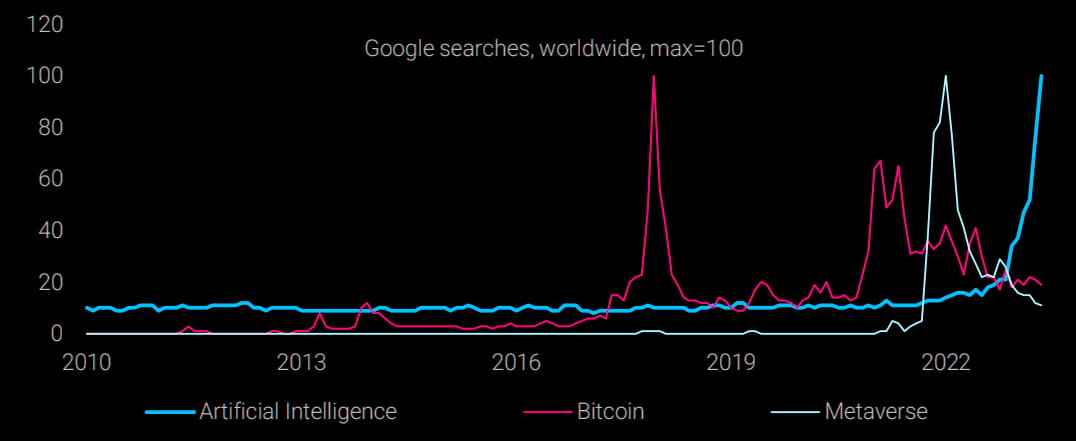

Actualmente, parece que hay una gran cantidad de inversores que no han participado plenamente en el desarrollo del campo de la IA. Si bien las empresas relacionadas pueden tener valoraciones elevadas, todavía están lejos de encontrarse en una situación escandalosa. Esperamos ser testigos de la evolución de los objetivos de inversión relacionados con la IA desde ser costosos hasta alcanzar niveles potencialmente similares a los de una burbuja o incluso a un meme en los próximos meses. Por ejemplo, la semana pasada, la comunidad WSB mostró un entusiasmo excepcional por los conceptos de IA.

Es probable que este sentimiento también se extienda al mercado de las criptomonedas porque tanto las criptomonedas como la IA son objetivos con un potencial de adopción significativo. Sin embargo, las preocupaciones sobre la liquidez y la presión regulatoria constante pueden limitar el alcance de sus ganancias en el mercado de las criptomonedas.

sitio web: ldcap.com

Medio: ld-capital.medium.com