En la primera mitad de la semana pasada, hubo una incertidumbre significativa en el mercado con respecto a las negociaciones de deuda. Sin embargo, en la segunda mitad de la semana, las preocupaciones disminuyeron cuando McCarthy confirmó repetidamente la posibilidad de un acuerdo bipartidista durante el fin de semana. El apetito por el riesgo aumentó significativamente: los activos de renta variable experimentaron una supresión inicial seguida de un repunte, mientras que el oro y las criptomonedas experimentaron un aumento inicial seguido de una caída.

En el mercado de valores, particularmente en el sector tecnológico de gran capitalización, los movimientos de precios la semana pasada mostraron signos de compras de pánico, ya que los inversores temían perderse el próximo mercado alcista.

Los tres principales índices bursátiles estadounidenses cerraron al alza: el Nasdaq subió más del 3%, el S&P 500 ganó un 1,65% y el Dow Jones Industrial Average subió un 0,38%. En términos de sectores, el sector tecnológico subió un 4,19%, los servicios de comunicación subieron un 3,06% y las acciones tecnológicas siguieron liderando el mercado. Los servicios públicos bajaron un 4,36% y el sector inmobiliario cayó un 2,40%.

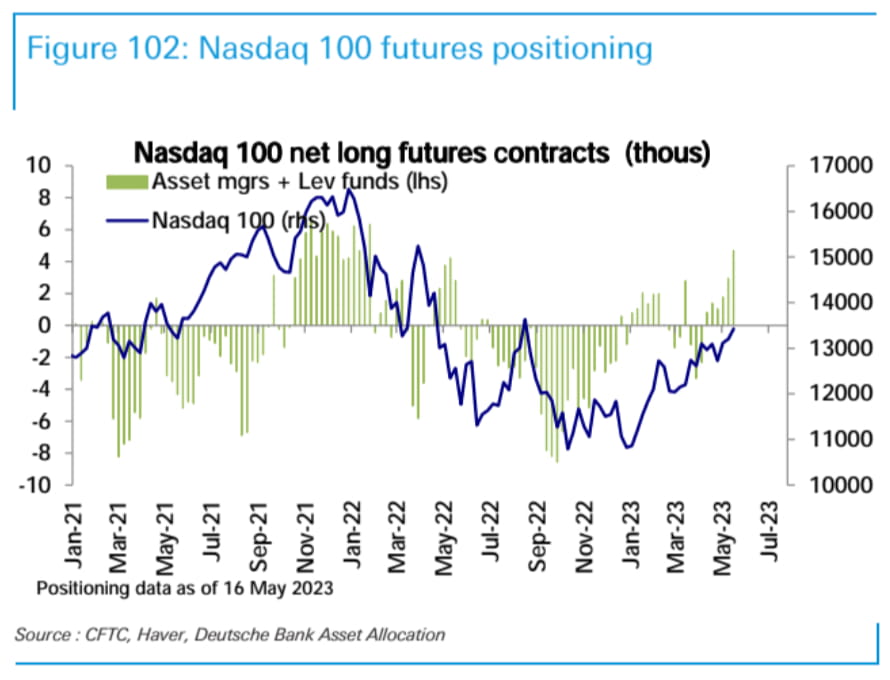

Las posiciones largas netas en futuros del Nasdaq 100 (en poder de empresas de gestión de activos y fondos apalancados) aumentaron la semana pasada hasta alcanzar el nivel más alto desde mayo de 2022. Las posiciones largas netas en el S&P 500 se mantuvieron sin cambios, mientras que las posiciones netas en el índice Russell 2000 se mantuvieron ligeramente bajistas.

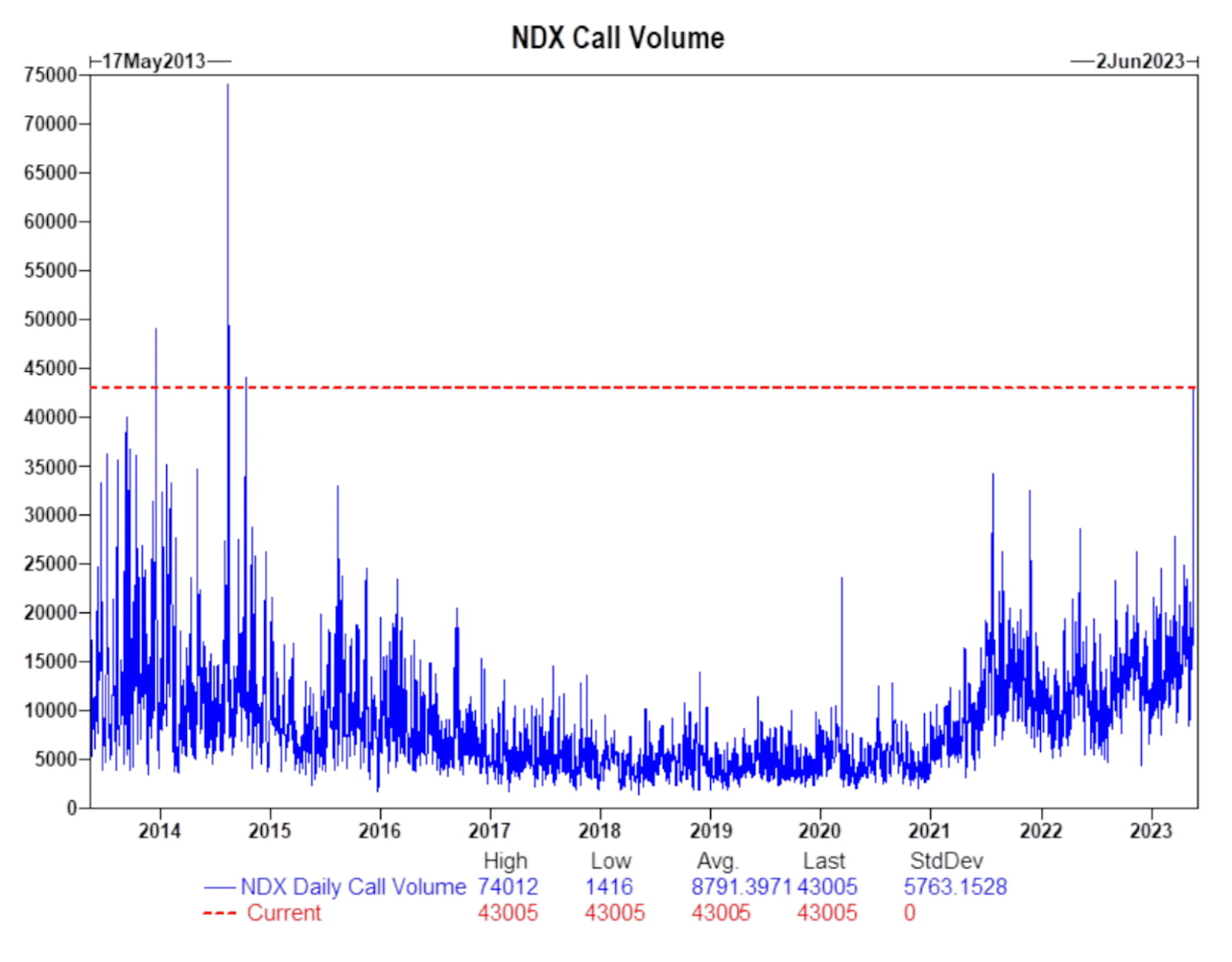

El viernes, el volumen de operaciones de opciones alcistas en el índice Nasdaq alcanzó su nivel más alto en casi 10 años, desde 2014. El aumento continuo de la publicidad sobre la inteligencia artificial (IA) en el mercado continúa impulsando la demanda de operaciones de tendencias y el comportamiento de "espíritu animal" en los sectores del mercado relacionados.

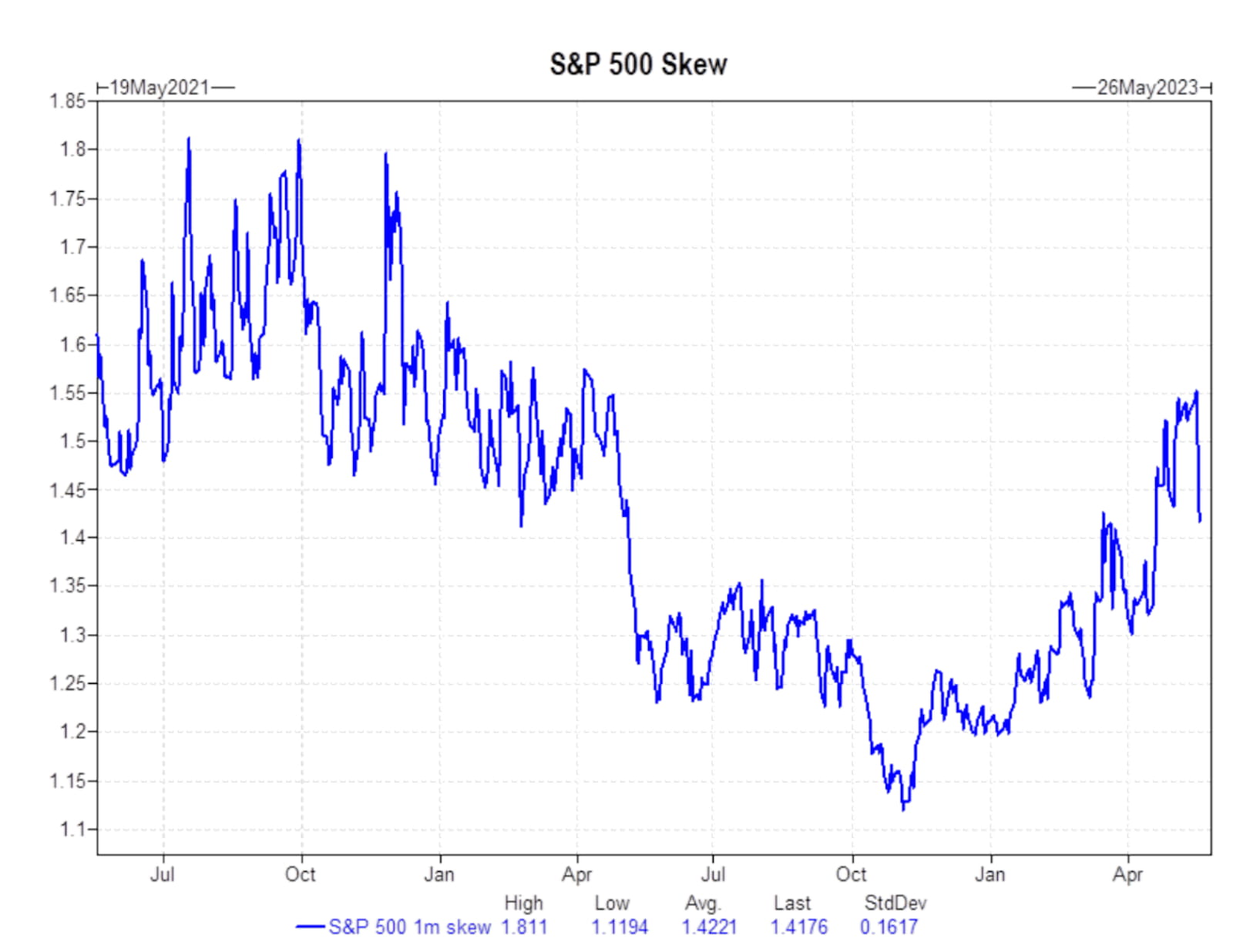

El índice Skew del S&P 500 experimentó una caída significativa a finales de la semana pasada, lo que podría indicar un menor nivel de preocupación del mercado sobre futuras caídas.

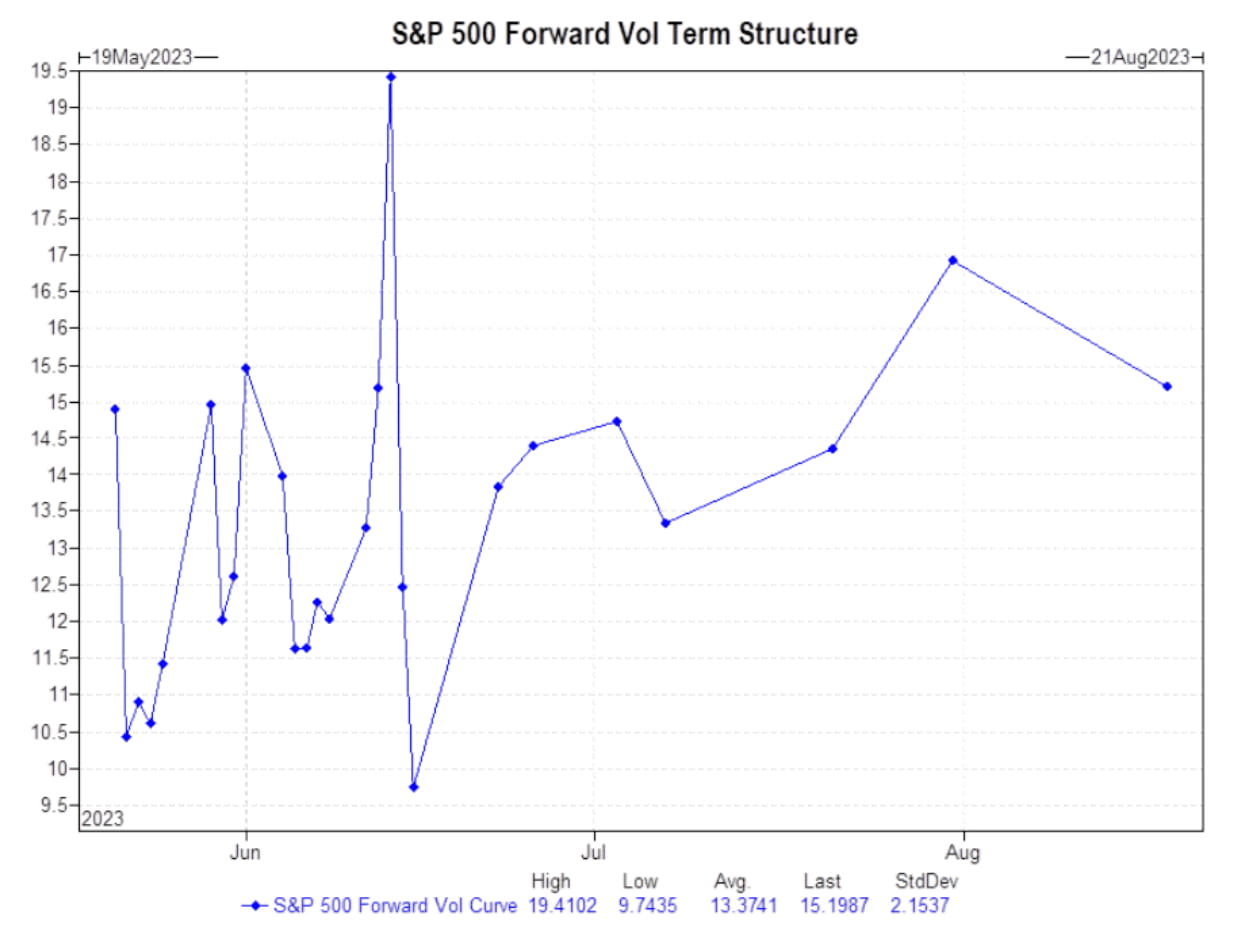

El mercado de opciones indica que el techo de la deuda aún no está incluido en los precios del riesgo, por lo que la próxima reunión del FOMC del 14 de junio de 2023 será el próximo evento importante.

En cuanto a los tipos de interés, la curva de rendimiento de los bonos del Estado se desplazó al alza esta semana, creando una situación de caída a corto plazo y subida a largo plazo. El rendimiento de los bonos del Tesoro a dos años rebotó desde menos del 4% hasta casi el 4,3%, mientras que el rendimiento de los bonos del Tesoro a diez años aumentó del 3,44% al 3,68%. El rendimiento de los bonos del Tesoro a un mes, por otro lado, disminuyó del 5,7% al 5,5%.

El índice compuesto de Shanghái en China registró un ligero aumento del 0,4%, mientras que el índice bursátil alemán subió casi un 2%, alcanzando un nuevo máximo histórico. El mercado bursátil japonés también experimentó un importante aumento del 4,4%, alcanzando un nuevo máximo desde 1990.

El índice del dólar estadounidense (DXY) también subió un 0,48% hasta 103,20. Los precios del petróleo mostraron un ligero repunte, subiendo un 2,54% y cerrando en 71,82 dólares el barril. Sin embargo, el oro bajó un 1,5% hasta 1.979 dólares la onza.

En el mercado de criptomonedas, la semana pasada hubo una volatilidad significativa. Bitcoin (BTC) experimentó una ligera disminución del 0,58%, mientras que Ethereum (ETH) experimentó un pequeño aumento del 0,21%.

La capitalización total del mercado de criptomonedas disminuyó de $11,26 billones a $11,19 billones, lo que representa una disminución del 0,6 % en los últimos siete días. La capitalización total del mercado de criptomonedas (excluido Bitcoin) disminuyó de $604,3 mil millones a $600,1 mil millones, una disminución del 0,69 % en el mismo período.

Entre las criptomonedas con una capitalización de mercado superior a los 100 millones de dólares, el concepto de IA generó una resonancia global. El token de red de representación gráfica descentralizada, RNDR, encabezó la lista con un aumento del 37%, seguido de MASK (+18%), AGIX (+14%) y SNX (+13%). Las mayores disminuciones se observaron en TON (-8%), SUI (-6%) y SOL (-6%).

La capitalización total del mercado de monedas estables se contrajo un 0,41% a 129,47 mil millones de dólares, en comparación con los 137,56 mil millones de dólares de principios de año.

Repaso de los principales acontecimientos macroeconómicos de la semana pasada:

1. Varios funcionarios de la Reserva Federal pronunciaron discursos, señalando una postura agresiva y aumentando brevemente las expectativas de subas en las tasas de interés.

2. Sin embargo, el presidente de la Fed, Powell, aclaró el viernes, sugiriendo una posible pausa en las subidas de tipos, lo que provocó una caída de las expectativas del mercado.

3. Las negociaciones sobre la crisis del techo de la deuda enfrentaron altibajos. El presidente de la Cámara de Representantes, McCarthy, y el presidente Biden aseguraron que no se produciría ningún impago, pero el esperado acuerdo del fin de semana no se concretó, frustrando las esperanzas de un avance antes de la apertura del mercado el lunes. Las negociaciones continuarán esta semana, y el presidente Biden y el presidente de la Cámara de Representantes, McCarthy, se reunirán el lunes por la noche.

4. El comunicado del G7 del domingo expresó su apoyo a Ucrania y pidió a China que ejerza presión sobre Rusia para que cese la agresión militar. También enfatizó que China, actuando de acuerdo con las reglas internacionales, estaría en línea con los intereses globales. El G7 declaró que no busca políticas que dañen a China o impidan su desarrollo económico, ni busca "desvincularse ni volverse hacia adentro". Además, el presidente Biden indicó durante el fin de semana que el G7 debería establecer una línea directa con China, esperando que las relaciones con China mejoren "pronto" después de una disputa a principios de este año relacionada con supuestos globos espía que descarrilaron las relaciones bilaterales. China expresó su fuerte insatisfacción con el comunicado, y la Embajada de China en el Reino Unido instó al G7 a abandonar la mentalidad de la Guerra Fría y dejar de interferir en los asuntos internos de otros países.

5. En cuanto a las acciones individuales, la semana pasada Tesla celebró su junta de accionistas, durante la cual Elon Musk insinuó dos nuevos modelos de automóviles y acordó probar la publicidad. Home Depot informó de unos resultados financieros en general débiles, mientras que el informe financiero de Walmart reflejó una continua fortaleza en la demanda de los consumidores. El informe financiero de Target estuvo en línea con las expectativas y sus ajustes comerciales mostraron signos iniciales de efectividad. La versión con publicidad de Netflix superó los 5 millones de usuarios mensuales, lo que resultó en un aumento significativo en el precio de sus acciones. Meta anunció el desarrollo de un chip de inteligencia artificial. El gobierno japonés llegó a un acuerdo con Micron para brindar asistencia financiera para la fabricación de chips de almacenamiento de próxima generación.

sitio web: ldcap.com

Medio: ld-capital.medium.com