Guía:

Debido a la inminente actualización de Shanghai, creemos que es necesario reevaluar el desarrollo futuro de la pista LSD y su impacto en todo el ecosistema en cadena a la luz de los cambios recientes en los datos. Este artículo analiza la ruta LSD en cuatro partes: el espacio de crecimiento general de la industria después de la actualización de Shanghai, la selección de 4 tipos de soluciones de participación y diferentes protocolos LSD, el posicionamiento de la ruta DVT y el impacto de los activos de LSD en otros. ecosistemas en cadena.

Resumen:

El aumento en la tasa de participación de Ethereum conducirá a un aumento general en las tarifas de protocolo en la vía LSD. A la larga, el doble clic de David en la pista del LSD no ha terminado. La tasa de participación actual de Ethereum es del 14,56%. Dado que las tasas de participación de otras cadenas públicas de POS superan en su mayoría el 60%, existe una gran expectativa de crecimiento para el aumento en la tasa de participación de Ethereum.

Suponiendo que la situación de costos en la pista LSD se mantenga sin cambios, estimamos que cuando la tasa de participación de Ethereum aumente al 29%, 44% y 58%, los aumentos correspondientes en las tarifas del protocolo LSD serán 1,31 veces, 1,55 veces y 1,76 veces respectivamente. . Desde una perspectiva de valoración P/F, el actual líder de seguimiento de LSD, LDO, tiene un P/F de 3,89 veces, lo que todavía tiene un gran margen de mejora en comparación con los niveles de valoración de los antiguos protocolos Defi como UNI con 7,12 veces y AAVV con 10,35 veces. .

Después de la actualización de Shanghai, la cuota de mercado relativa de los protocolos de LSD puede cambiar. En el mediano plazo, preste atención al líder de la pista, Lido, y a los protocolos LSD de alto rendimiento representados por Frax, y concéntrese en la actualización Atlas de Rocket Pool en el corto plazo.

Después de la actualización de Shanghai, la salida de los primeros nodos y el fortalecimiento de las intenciones de participación de los usuarios proporcionarán las condiciones para la competencia entre los protocolos LSD.

Lido ha sido puesto a prueba en términos de popularidad, escala de fondos, seguridad, rendimiento, liquidez y componibilidad, y su posición de liderazgo es inquebrantable.

Sin embargo, los recién llegados como Frax han logrado una combinación con el ecosistema Curve a través de su CVX autónomo y su diseño de modelo de doble moneda, lo que les brinda una tasa de rendimiento de participación mucho más alta que productos de participación similares, completando con éxito el inicio en frío y el crecimiento temprano del producto. En el futuro, con la popularización de los productos de agregación de rendimiento, se espera que el crecimiento de productos de alto rendimiento como Frax se acelere aún más. Cabe señalar que el alto rendimiento de Frax disminuirá a medida que aumente su TVL. Según las estimaciones actuales, cuando su apuesta en ETH alcance las 200.000 monedas, el rendimiento de la apuesta caerá al 6%.

Vale la pena prestar atención a la reciente actualización de Atlas de Rocket Pool. Reduce la cantidad mínima de participación de ETH de los operadores de nodos de 16 a 8, aumenta la capacidad del protocolo al tiempo que mejora los incentivos de los nodos y se espera que genere un gran aumento en su TVL”.

Los productos DVT representados por SSV, Obol y Diva se posicionan actualmente como una infraestructura básica importante para la participación en Ethereum.

Los productos DVT tienen como objetivo garantizar la estabilidad de la validación de bloques de Ethereum y al mismo tiempo mejorar el grado de descentralización de la red. Pueden reducir los costos operativos de los equipos de mantenimiento de nodos y minimizar los riesgos de seguridad.

El desarrollo de SSV se centra en la construcción de la red del operador, y su token sirve como medio de pago y certificado de gobernanza para capturar el valor del protocolo.

El desarrollo de Obol enfatiza la adaptabilidad del middleware, mientras que el objetivo de Diva es combinar los modos LSD y DVT para crear un producto integral, actualmente en las primeras etapas de desarrollo.

La participación en Ethereum puede generar activos LSD (lsdETH) de la escala de cien mil millones. A medida que remodelan o impactan las estructuras de ingresos tradicionales del protocolo DeFi, los productos de segunda capa creados en torno a esta nueva clase de activos pueden convertirse en la nueva α del mercado.

La construcción de liquidez para lsdETH/ETH podría generar nuevos incrementos comerciales para DEX como Curve y Balancer. En comparación con Curve, Balancer actualmente ve cambios marginales más significativos. Sin embargo, el rendimiento de las apuestas de Ethereum puede verse como la tasa de rendimiento libre de riesgo en la cadena en términos de monedas. La aparición de esta tasa de rendimiento aumentará el costo de liquidez en la cadena y será bajista para los productos crediticios de tipo pool de depósitos, mientras que los préstamos del modelo CDP se verán relativamente menos afectados. Al mismo tiempo, los futuros productos de protocolos de reapuesta, agregación de rendimiento, separación de interés principal y apalancamiento creados en torno a este activo que devenga intereses se beneficiarán de la gran escala del activo subyacente y alcanzarán un techo comercial más alto, lo que los hará dignos de ser utilizados. seguimiento e investigación continuos.

Riesgos:

Riesgos regulatorios, riesgos macroeconómicos, riesgos de que las actualizaciones tecnológicas no cumplan con las expectativas

1. Espacio general de la pista LSD

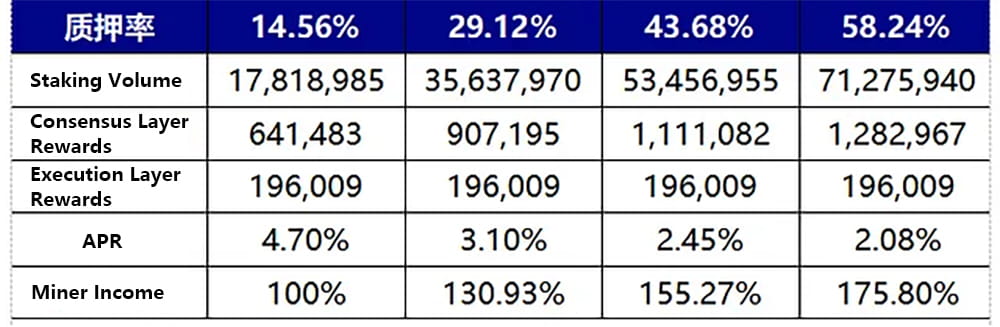

El crecimiento de la tasa de participación de Ethereum genera un aumento en los ingresos de los mineros, lo que lleva a un aumento general de los ingresos de las pistas de LSD. A largo plazo, la valoración de los ingresos de las pistas se mantiene en un rango de crecimiento doble. La tasa de participación actual de Ethereum es del 14,56%. Dado que las tasas de participación de otras cadenas públicas de POS superan en su mayoría el 60%, existe una gran expectativa de crecimiento para el aumento en la tasa de participación de Ethereum. El siguiente gráfico estima que cuando la tasa de participación de Ethereum se duplique, triplique y cuadruplique, llegando a 29,12%, 43,68% y 58,24% respectivamente, los aumentos correspondientes en las tarifas del protocolo LSD serán 1,31 veces, 1,55 veces y 1,76 veces. El método de cálculo, los supuestos y el proceso son los siguientes:

Las recompensas de la capa de ejecución están determinadas por la tarifa de Prioridad. Debido a la configuración equilibrada del mecanismo de tarifas de Ethereum, se supone que las recompensas de la capa de ejecución permanecen sin cambios (una estimación conservadora, cuando el gas de la red fluctúa, las recompensas de la capa de ejecución aumentarán considerablemente, como el evento de desvinculación del USDC el 10 de marzo que llevó a (un aumento en las transacciones en cadena, la recompensa de la capa de ejecución de Ethereum aumentó de 4 a 6 veces de lo habitual).

Las recompensas de la capa de consenso están determinadas por las recompensas en bloque de Ethereum. Las recompensas totales del bloque son proporcionales a la raíz cuadrada del monto total de la apuesta, y la APR de la capa de consenso es inversamente proporcional a la raíz cuadrada del monto total de la apuesta. La fórmula de cálculo específica es base_rewards = Effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Con la tasa de participación actual del 14,56% correspondiente a las recompensas de la capa de consenso y las recompensas de la capa de ejecución como punto de referencia, la situación de los ingresos de los mineros cuando la tasa de participación alcanza entre 2 y 4 veces el nivel actual se estima en función de las dos condiciones anteriores. Al mismo tiempo, suponiendo que el estándar de tarifas del protocolo LSD permanezca sin cambios, el múltiplo del crecimiento de los ingresos de los mineros con el aumento en la tasa de participación es el múltiplo de crecimiento de las tarifas del protocolo LSD de la siguiente manera:

Figura 1: Cambios en los ingresos de los mineros con la tasa de participación

Es importante tener en cuenta que el aumento en la tasa de participación de Ethereum es un proceso gradual, e incluso se podría observar una disminución en los 1 o 2 meses posteriores a la actualización de Shanghai. Debido a las restricciones en la entrada y salida del nodo validador de Ethereum, se puede inferir que el cambio en la tasa de participación de Ethereum es un proceso lento. Actualmente, el número total de validadores de la red Ethereum es de aproximadamente 556.800, con 1.800 nodos de validación admitidos diariamente.

Después de la actualización de Shanghai, los nodos validadores pueden salir y la cantidad de salida diaria es igual a la cantidad de entrada. Debido a la salida anticipada del validador, podría haber una ligera disminución en la tasa de participación de Ethereum después de la actualización de Shanghai.

La base de este juicio es: actualmente, alrededor de 10,87 millones de ETH en la cadena de balizas participan en apuestas a través del protocolo lsd con intercambios centralizados, proporcionando liquidez al mercado secundario. Dado que prácticamente no hay descuento para varios tipos de lsdeth/eth, la escala de canje basada en la vinculación o los requisitos de ganancias del mercado primario no será grande después de la actualización de Shanghai.

Los aproximadamente 6,95 millones de ETH restantes se apuestan a través de grupos de participación o apuestas individuales, que carecen de liquidez en el mercado secundario. Suponiendo que la mitad elija canjear después de la actualización de Shanghai, se puede canjear un máximo de 57,600 ETH diariamente. Ethereum enfrentará una situación de canje de carga completa dentro de los 60 días posteriores a la actualización de Shanghai.

Al observar los datos actuales sobre la entrada de apuestas, la proporción de nuevas apuestas diarias es generalmente un tercio de la proporción de apuestas máxima posible. Por lo tanto, si el nuevo índice de participación no puede alcanzar la carga máxima después de la actualización de Shanghai, según el supuesto anterior, la tasa de participación de Ethereum puede experimentar una ligera caída dentro de 1 a 2 meses. Una vez que se eliminen los requisitos de canje basados en la vinculación y las ganancias, el crecimiento se reanudará y pueden pasar entre 1 y 2 años hasta que la tasa de participación de Ethereum se duplique.

fuente: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. El panorama completo de la pista del LSD

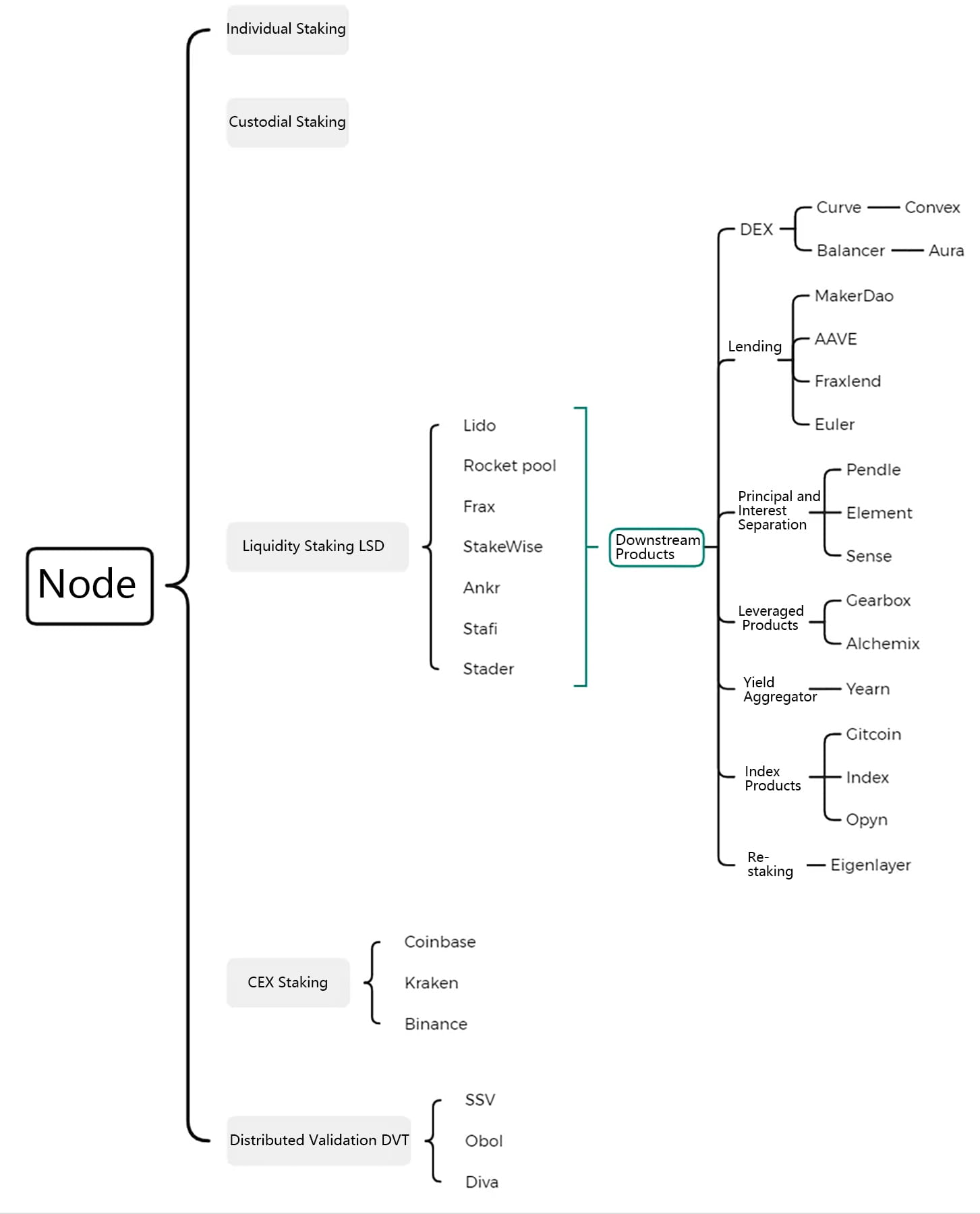

La vía LSD se puede ampliar a las soluciones de participación de Ethereum y sus derivados, que incluyen cuatro tipos de soluciones de participación de Ethereum que compiten por la participación de mercado, tecnología DTV que garantiza la seguridad al tiempo que extiende la descentralización, y productos de mejora del rendimiento de segunda capa y protocolos de apalancamiento y productos indexados nacidos alrededor. el certificado de participación de LSD.

Figura 2: El panorama completo de LSD Track

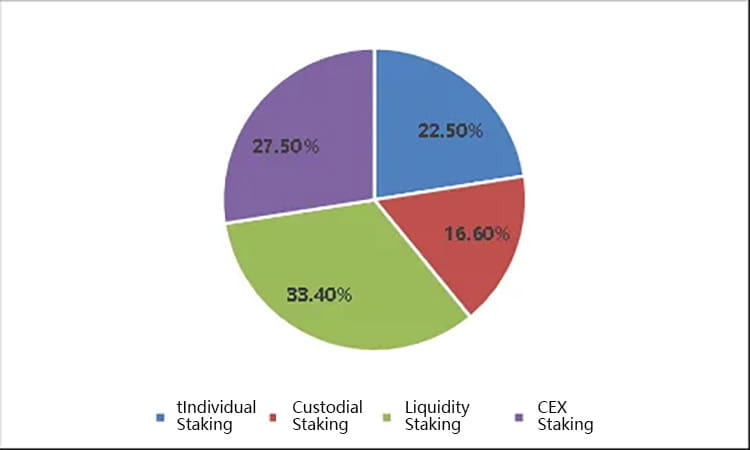

2.1 Entre las cuatro soluciones de participación, LSD tiene la mayor participación de mercado y se espera que se expanda aún más

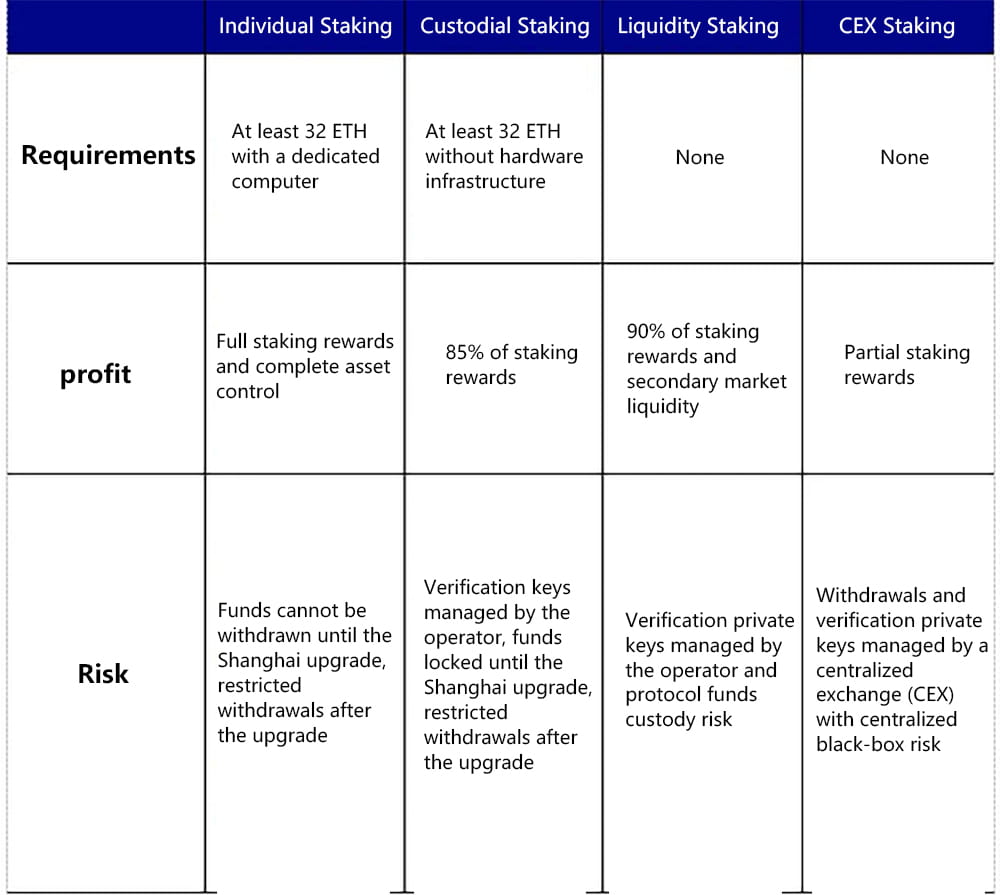

Las soluciones de apuestas de Ethereum se dividen en cuatro tipos, que incluyen apuestas individuales, apuestas de custodia, derivados de apuestas líquidas (LSD) y apuestas de intercambio centralizadas. Tanto LSD como la participación en el intercambio centralizado han ganado la mayor parte de la participación de mercado debido a sus ventajas, como permitir la participación con capital pequeño, no requerir infraestructura de hardware y la capacidad de liberar liquidez nuevamente a través de certificados de participación. Desde la perspectiva del número de nodos, actualmente, LSD tiene una participación de mercado del 33,4%, CEX tiene el 27,5%, la participación de custodia (grupo de participación) tiene el 16,6% y la participación individual tiene el 22,5%.

Figura 3: Cuota de mercado actual de varias soluciones de participación

Veamos los conceptos básicos de las cuatro soluciones de apuesta:

Stake individual: Requiere al menos 32 ETH y una computadora dedicada, así como las condiciones y métodos de red y energía para operar los nodos. Los usuarios pueden obtener todas las recompensas de apuesta y control total de los activos. Los fondos no se pueden retirar antes de la actualización de Shanghai, pero se pueden retirar con restricciones después de la actualización.

Replanteo de custodia: requiere al menos 32 ETH pero no infraestructura de hardware. Los usuarios obtienen recompensas por apostar al delegar su ETH a un operador de nodo. Durante este proceso, los usuarios deben cargar su clave de firma, lo que permite al proveedor de servicios validarla en su nombre. Los fondos no se pueden retirar antes de la actualización de Shanghai, pero se pueden retirar con restricciones después de la actualización.

Derivados de participación líquida (LSD): esto no requiere 32 ETH ni infraestructura de hardware. Los usuarios delegan su Ethereum personalizado al protocolo LSD, que empareja el Ethereum delegado por el usuario y elige un operador de nodo para apostarlo y ganar recompensas por apostar. Normalmente, los usuarios necesitan distribuir parte de sus ganancias al protocolo LSD y al operador del nodo. Por lo general, los fondos se pueden retirar en cualquier momento en el mercado secundario a través de la liquidez de lsdETH, o se puede agregar apalancamiento para mejorar la rentabilidad. Esta solución tiene actualmente un alto grado de centralización.

Replanteo de Exchange centralizado: esto no requiere 32 ETH ni infraestructura de hardware, e incluso no es necesaria una billetera en cadena. Los usuarios pueden obtener la mayoría de las recompensas de apuesta a través de servicios de apuesta proporcionados por intercambios centralizados como Coinbase, y el intercambio recauda una pequeña parte de los beneficios. Esta solución tiene la menor dificultad de operación para los usuarios. Por lo general, las apuestas se pueden retirar o salir rápidamente del mercado secundario mediante certificados de apuestas, y se puede agregar apalancamiento a través de protocolos de préstamos para mejorar los rendimientos. Esta solución actualmente enfrenta importantes riesgos regulatorios y es la más centralizada.

Figura 4: Comparación de 4 soluciones de replanteo

Sin embargo, es importante tener en cuenta que las soluciones de participación en el intercambio centralizado y de participación en el LSD se enfrentan a problemas regulatorios no resueltos por parte de la Comisión de Bolsa y Valores de EE. UU. (SEC). La cuestión de si las operaciones de stake se consideran valores aún no tiene una respuesta definitiva. La SEC anteriormente apuntó a las operaciones de participación de Kraken, pero aún no ha afectado materialmente a Coinbase, Lido y otros protocolos clave de LSD. La razón principal de esto es que Kraken no reveló el destino de los fondos de los usuarios en ese momento, operando en forma de "caja negra", al tiempo que prometía retornos muy superiores a los de las apuestas de Ethereum, lo que llevó a medidas regulatorias. Sin embargo, desde la perspectiva de Howey Test, Kraken, Coinbase, Lido y otros protocolos LSD participan en la apuesta mediante la gestión de los fondos de los usuarios, sin diferencias esenciales. Por lo tanto, el desarrollo de las operaciones de LSD enfrenta actualmente incertidumbre debido a las regulaciones estadounidenses.

Desde la perspectiva del producto, aunque el Ethereum apostado se puede canjear y retirar en el mercado primario después de la actualización de Shanghai, la cantidad es limitada. Según la escala de apuestas actual, se pueden retirar diariamente hasta 1800 nodos, correspondientes a 57,600 ETH. Debido a las soluciones del protocolo LSD para la participación de pequeños fondos en apuestas, la liberación de liquidez de los certificados de apuestas y la mejora de los rendimientos a través de combinaciones de protocolos, es probable que aún ocupe una importante participación de mercado después de la actualización de Shanghai. Puede haber un aumento pasivo en la participación de mercado general del protocolo LSD poco después de la actualización de Shanghai, debido al canje anticipado y la salida de ganancias de ETH de las apuestas individuales o de custodia.

Desde la perspectiva de la competencia en el protocolo LSD, los factores actuales que influyen en el desarrollo de cada protocolo LSD incluyen la popularidad, la tasa de retorno, la seguridad de los fondos, el estado de anclaje, el grado de descentralización y la combinabilidad. Estas dimensiones se pueden combinar para analizar las similitudes y diferencias entre los principales protocolos de LSD del mercado.

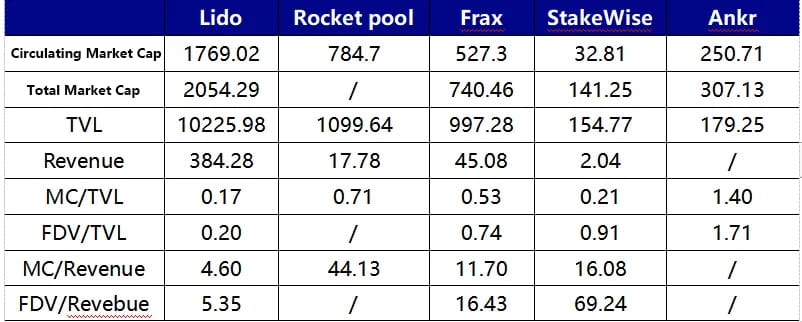

Lido es actualmente el protocolo de LSD de valor total bloqueado (TVL) más grande, 13 veces más grande que el segundo clasificado, Rocket Pool. Actualmente, Lido utiliza un mecanismo de lista blanca para seleccionar operadores, lo que garantiza el buen funcionamiento de los nodos apostados para evitar afectar la tasa de rendimiento o provocar penalizaciones de fondos. Al mismo tiempo, Lido logra una tasa de retorno anualizada del 4,5% al 5% para sus usuarios mediante la capitalización en la capa de ejecución, manteniendo este nivel relativamente alto incluso después de una tarifa del 10%. Esta tasa ocupa el segundo lugar después de Frax entre los protocolos de LSD convencionales, superando a Rocket Pool, StakeWise, Ankr y otros. Es de destacar que Lido se actualizará a la versión V2 a mediados de mayo, introduciendo un módulo de enrutamiento de replanteo, que permitirá a cualquiera crear nodos de replanteo y conectarse a DVT, con el objetivo de garantizar la estabilidad y seguridad de la red y al mismo tiempo aumentar el grado de descentralización.

La singularidad de Rocket Pool radica en su falta de permisos de entrada para replantear nodos; cualquiera puede convertirse en operador de nodo en esta red creando un Minipool. Actualmente, los operadores de nodos deben depositar 16 ETH (y los 16 ETH restantes provienen de los depósitos de los usuarios) y también apostar un mínimo de 1,6 ETH en RPL Token como fondos secundarios sujetos a sanciones. Actualmente, Rocket Pool proporciona subsidios RPL a los operadores de nodos en la plataforma para fomentar el despliegue de nodos. Rocket Pool se someterá a la actualización Atlas dentro de un mes, la actualización más significativa desde su lanzamiento, que tendrá un impacto significativo en su desarrollo comercial. El contenido principal de la actualización incluye:

LEB16 – LEB8: La apuesta mínima para los operadores de nodos se reducirá de 16 ETH a 8 ETH, lo que mejorará enormemente la situación actual en la que la escalabilidad de Rocket Pool está restringida por el lado del nodo. En teoría, esta mejora podría duplicar el TVL del protocolo y triplicar su capacidad de depósito. Una vez que se abra la escalabilidad del lado del nodo, la cantidad de depósitos en el grupo de depósitos dinámicos se convertirá en un indicador líder del crecimiento de TVL de Rocket Pool.

Los incentivos de los nodos aumentarán aún más, excluyendo los incentivos RPL, las recompensas de los nodos LEB8 serán un 25% más altas que las de LEB16.

Se introducirán herramientas para permitir que Solo Stakers migren a la plataforma Rocket Pool sin tener que salir del validador.

Se optimizará el grupo de depósitos dinámicos; cuando el ETH requerido por la cola del Minipool excede el límite de 5000 ETH, el límite superior del grupo de depósito también aumentará.

La característica de Frax Ether es su alta tasa de retorno de apuesta actual. El rendimiento de la apuesta de sfrxETH se ha mantenido entre el 7% y el 10% debido al modelo de moneda dual de Frax de frxETH y sfrxETH. frxETH y ETH forman LP en el grupo Curve para obtener rendimientos CRV utilizando los propios recursos de gobernanza CRV de Frax, y todos los rendimientos de las apuestas se distribuyen a sfrxETH. En general, el alto rendimiento de Frax Ether en comparación con otros productos de apuesta de liquidez proviene de una capa adicional de recompensas CRV. Esta recompensa CRV contribuye a la mejora del rendimiento general del sistema y depende de la proporción del grupo de indicadores frxETH/ETH, el TVL del sistema Frax Ether y la relación de precios CRV/ETH. Según las estimaciones actuales, cuando la cantidad apostada de Frax Ether alcance los 200.000 ETH, el rendimiento de la apuesta de sfrxETH caerá a alrededor del 6%.

Los tres protocolos LSD principales antes mencionados han establecido tres modelos principales de participación en ETH. Los protocolos de LSD más pequeños restantes tienen como objetivo principal mejorar y modificar algunos puntos débiles de los usuarios de estos tres protocolos principales. Por ejemplo, Stafi y Stader abordan el problema de que actualmente los operadores de nodos de Rocket Pool necesitan apostar 16ETH, lo que da como resultado una baja eficiencia en la utilización del capital y los operadores se ven obligados a aumentar su exposición al riesgo de RPL. Estos dos solo requieren que los operadores de nodos apuesten 4 ETH y brindan una solución que no aumenta la exposición al riesgo de los tokens de protocolo para los operadores de nodos. Sin embargo, es importante tener en cuenta que reducir ciegamente la proporción de ETH apostado por los operadores de nodos podría aumentar potencialmente el riesgo de pérdida de fondos de los usuarios. Además, a diferencia de Rocket Pool, Stafi se enfrenta actualmente a presiones para aumentar los fondos de sus usuarios.

Cuadro 5: Comparación de los 3 principales protocolos de LSD

Actualmente, desde la perspectiva de la valoración del protocolo, ya sea FDV/Ingresos o FDV/TVL, Lido se encuentra en un nivel relativamente bajo. Sin embargo, actualmente LDO solo tiene derechos de gobernanza, mientras que RPL y FXS tienen poderes de token correspondientes, por lo que deberían disfrutar de una prima de valoración correspondiente.

Frax posee actualmente alrededor de 3,5 millones de CVX, lo que lo convierte en el mayor tenedor de CVXDAO.

Gráfico 6: Comparación de valoración de diferentes protocolos de LSD

La descentralización y la garantía de seguridad son los principios fundamentales de Ethereum y, sobre esta base, surgió la tecnología de verificación distribuida (DVT). Todas las soluciones de participación de Ethereum actuales se enfrentan a la contradicción entre la descentralización y el funcionamiento estable del nodo. Representado por Lido y Rocket Pool:

Actualmente, Lido selecciona operadores calificados a través de una lista blanca para garantizar la efectividad de la generación de bloques y la trazabilidad y seguridad de los fondos, para evitar pérdidas causadas por el tiempo de inactividad o falla del nodo. Sin embargo, este enfoque hace que Lido esté algo centralizado.

Rocket Pool, por otro lado, une los intereses tanto del nodo como del usuario mediante apuestas conjuntas y garantiza aún más la seguridad de los fondos del usuario al prometer tokens RPL como garantía. Sin duda, esto aumenta el costo de operar nodos en la plataforma Rocket Pool. En la actualidad, Rocket Pool está tratando de equilibrar esto utilizando RPL para incentivar los nodos, pero es innegable que esto aumenta el gasto del protocolo y limita su escalabilidad.

Los productos DVT, a través de soluciones técnicas como la fragmentación de claves privadas de verificación y la rotación de nodos de liderazgo, transforman la relación uno a uno entre el operador y el nodo a un estado de muchos a uno, mejorando la seguridad y la solidez del sistema desde una perspectiva de arquitectura de red y permitiendo un mayor grado de descentralización.

El principio específico es el siguiente:

DVT consta de cuatro partes clave: generación de claves distribuidas (DKG), intercambio de claves de Shamir para firmas BLS, computación segura multipartita y la capa de consenso IBFT:

La generación de claves distribuidas (DKG) es el primer paso en la implementación de DVT. Fragmenta la clave privada de un validador en 3n+1 partes, con múltiples fragmentos correspondientes a múltiples operadores. La tecnología DKG es la piedra angular de los productos DVT.

El intercambio de claves de Shamir para firmas BLS complementa a DKG, con el objetivo de lograr firmas agregadas multipartitas, es decir, combinar firmas en bloque fragmentadas en una sola firma. Dado que DKG permite que varias partes posean la clave privada fragmentada, cuando se necesita una firma, las firmas de varias personas se agregan en una sola. La clave privada fragmentada y la firma agregada de varias partes forman la columna vertebral de todo el producto DVT.

Multi-Party Secure Computation (MPC) distribuye las claves divididas de forma segura entre los nodos para realizar tareas de validación y verificar la información de la red, sin tener que reconstruir la clave del validador en un solo dispositivo, eliminando así el riesgo de centralizar claves privadas durante el cálculo. El algoritmo de consenso de Tolerancia a fallas bizantinas de Estambul (IBFT) selecciona aleatoriamente un validador de los nodos DVT como el nodo principal, responsable de las propuestas de bloques y otras tareas. Si la mayoría de los nodos de un solo clúster coinciden en que el bloque es válido, se agrega a la cadena de bloques. Si el nodo líder se desconecta, el algoritmo volverá a seleccionar un líder en 12 segundos para garantizar la estabilidad del sistema.

En resumen, DVT fragmenta las claves de verificación a través de DKG, distribuyéndolas a diferentes operadores, logra firmas agregadas de múltiples partes a través del intercambio de claves privadas de BLS, garantiza la seguridad de los datos a través de la computación segura de múltiples partes y garantiza que los nodos no bloquearán ni afectarán maliciosamente las ganancias generales debidas. fuera de línea a través de la rotación del nodo de liderazgo de IBFT. En última instancia, permite que varios operadores ejecuten un único nodo de validación, en lugar del estándar actual de la industria de operación individual, lo que mejora en gran medida la solidez general del sistema.

3.1 Comparación de productos TVP en el mercado: SSV.Network, Obol Labs y Diva

SSV.Network ha creado una red de operadores basada en DVT y es el producto de más rápido desarrollo en el sector DVT. Ha recibido una donación de 188.000 dólares de la Fundación Ethereum y una donación de 100.000 dólares en tokens LDO de Lido. SSV.Network es la única entidad que ha emitido tokens en este momento, y su token, SSV, se utiliza principalmente como medio de pago en la red y para la gobernanza. Los participantes en la red SSV deben pagar tarifas operativas a los operadores de nodos, y cada operador determina las tarifas específicas en función de los costos operativos y la competencia del mercado. Al mismo tiempo, los operadores actualmente deben pagar una cuarta parte de los ingresos de su red a la tesorería de SSV (el estándar de tarifas lo determina la DAO), y todos los procesos de pago antes mencionados requieren el uso de tokens SSV. SSV planea celebrar una reunión comunitaria el 30 de marzo para discutir el momento del lanzamiento de la red principal.

Obol Labs se compromete a crear un middleware de participación, Charon, que permita que cualquier nodo participe en la operación del clúster de validación distribuido (clúster DV). Obol también recibió una donación de 100.000 dólares en tokens LDO de Lido DAO y completó una financiación serie A de 12,5 millones de dólares, liderada por Pantera Capital y Archetype, con la participación de Coinbase, Nascent, Block Tower y otros. En términos de progreso de desarrollo, Obol se encuentra actualmente en la etapa de la red de prueba pública Bia y se espera que lance la red de prueba Circe en junio de este año, seguida del lanzamiento de la red principal; en términos de progreso de desarrollo, está ligeramente por detrás de SSV.

Diva es un nuevo producto en el ámbito de DVT, que ha completado una ronda inicial de 3,5 millones de dólares, liderada por A&T Capital, con la participación de Gnosis, Bankless, OKX y otros. Su objetivo es combinar los modos LSD y DVT para crear un producto integral para la participación de liquidez y la validación distribuida.

4. Tendencias de desarrollo de la vía del LSD y su impacto en las vías principales actuales

Tras la actualización de Shanghai, se puede retirar Ethereum apostado en Beacon Chain, lo que mejora la disposición de los usuarios a participar en apuestas y promueve un aumento en la tasa de apuestas, expandiendo así la escala del activo que genera intereses, lsdETH. Por lo tanto, en el futuro, no sólo podría haber un número cada vez mayor de protocolos de participación de liquidez, sino que los productos DeFi que giran en torno al activo lsdETH también se embarcarán en una nueva curva de crecimiento.

Intercambios descentralizados: la construcción de liquidez lsdETH es la parte más importante del protocolo LSD. lsdETH/ETH, como activos similares, tiene su mejor opción para la construcción de liquidez siendo Curve y productos similares. Si en el futuro surgen más y más protocolos LSD, los problemas relacionados con la construcción de diferentes tipos de liquidez lsdETH podrían desencadenar una nueva ronda de guerra de curvas. Vale la pena señalar que actualmente el costo de generar liquidez en el ecosistema Balancer es menor que el de Curve, y dado que la base de Balancer es más pequeña, desde la perspectiva de cambios marginales, la prosperidad de lsdETH tendrá un mayor impacto en el ecosistema Balancer que Curva (los protocolos relevantes incluyen Aura, Convex, Balancer, Curve).

Protocolos de préstamos: la demanda del mercado de utilizar lsdETH para apalancar impulsará las empresas de préstamos basadas en esta categoría de activos. Actualmente, existen dos tipos principales de demandas de apalancamiento:

Mejora del rendimiento a través de préstamos renovables, representados por AAVE, donde stETH se utiliza como garantía para pedir prestado ETH, con un LTV máximo del 90% y un apalancamiento máximo de 10x sin considerar costos intermedios. Sin embargo, este modelo enfrenta el problema de las altas tasas de endeudamiento de ETH (después de la actualización de Shanghai, la tasa de interés del grupo de depósitos de ETH de AAVE puede igualarse con la tasa de interés de participación de ETH, lo que hace que la tasa de endeudamiento de ETH en AAVE sea más alta que la tasa de participación, lo que haría desaparecer la actual demanda de préstamos revolventes). La razón principal es que la tasa de endeudamiento de ETH debe cubrir el costo de los depositantes. En el futuro, las monedas estables vinculadas a ETH pueden acuñarse en forma de CDP, reemplazando el costo del depositante con un costo de liquidez más eficiente, mejorando la componibilidad del protocolo y al mismo tiempo satisfaciendo mejor las demandas de los usuarios de rendimientos mejorados por apalancamiento (los protocolos relevantes incluyen AAVE, Compound). .

Aumente la exposición general al riesgo de la cartera de inversiones tomando prestadas monedas estables contra lsdETH, que pueden operar tanto a través de modelos de préstamos normales como de CDP (los protocolos relevantes incluyen Fraxlend, MakerDao).

Separación de principal e intereses y otros derivados: como activo que genera intereses con una tasa de interés flotante, lsdETH puede dar lugar a derivados financieros como separación de principal e intereses y swaps de tasas de interés. Los productos de separación de principal e intereses pueden permitir acortar las tasas de interés futuras (vender tokens de interés y comprar tokens de principal, bajo apalancamiento, generalmente utilizado para bloquear los rendimientos por adelantado), alargar las tasas de interés futuras (vender tokens de principal y comprar tokens de interés, alto apalancamiento, generalmente para satisfacer la demanda especulativa) y la mejora del rendimiento. Antes del estallido del LSD, los activos subyacentes que devengan intereses de los derivados, como la separación de principal e intereses, se concentraban principalmente en LP de monedas estables. Dado que estos activos son de menor escala en comparación con lsdETH y tienen rendimientos más bajos, también existe el problema de la división de la liquidez. Por lo tanto, el surgimiento de lsdETH como activo promoverá en gran medida el desarrollo comercial de productos de separación de capital e intereses (los protocolos relevantes incluyen Pendle, Element, Sense).

Volver a apostar: el concepto de volver a apostar fue propuesto por Eigenlayer. Eigenlayer es un protocolo que modifica el cliente Ethereum en el nivel base, lo que permite a los validadores volver a apostar sus derechos ETH y verificar otros protocolos, como oráculos y módulos de disponibilidad de datos. Vale la pena señalar que, si bien Eigenlayer le da a ETH apostado una segunda capa de rendimiento, sacrifica parte de la liquidez del token y requiere que los usuarios soporten seguridad AVS (Servicios validados activamente) adicional, agregando una capa de riesgo de reducción a ETH replanteado.

Figura 7: Descripción general de los productos derivados basados en lsdETH.

sitio web: ldcap.com

medio: ld-capital.medium.com