Introducción

Grayscale Ethereum Trust (ETHE) es el producto Ethereum que cotiza en bolsa más grande en el mercado de valores de EE. UU., con una participación de más de 3 millones de ETH. Sin embargo, su precio de negociación actual en el mercado secundario en comparación con el valor liquidativo (NAV) tiene un descuento de casi el 50%. En nuestro informe anterior, analizamos los motivos del descuento y la prima de este producto, así como varios escenarios en los que el descuento podría reducirse. Con base en el patrón de rotación cíclica, creemos que si se apuesta por un mercado alcista potencial, ETHE puede tener una mejor elasticidad en comparación con ETH spot. Sin embargo, también descubrimos que el análisis de datos históricos muestra que las métricas de riesgo-recompensa de ETHE no son ideales, con rendimientos ajustados al riesgo, reducción máxima y volatilidad con un desempeño peor que ETH/USD. Esto implica que si uno está preparado para mantener ETHE a largo plazo, podrían ser necesarias estrategias específicas para mejorar el rendimiento; de lo contrario, si un mercado alcista no llega rápidamente, su desempeño conlleva el riesgo de ser más débil que el del mercado en general.

En la segunda entrega de esta serie, exploraremos cómo crear una estrategia de mejora del índice para ETHE. Esto permitirá a los inversores obtener el valor de retorno Beta a largo plazo del activo mientras realizan una gestión activa adecuada para lograr retornos Alfa, mejorando así la experiencia de mantener el activo a largo plazo.

Descripción general del riesgo y el rendimiento de ETHE en escala de grises

Primero, analicemos las características clave del objetivo principal de esta estrategia, Grayscale ETHE:

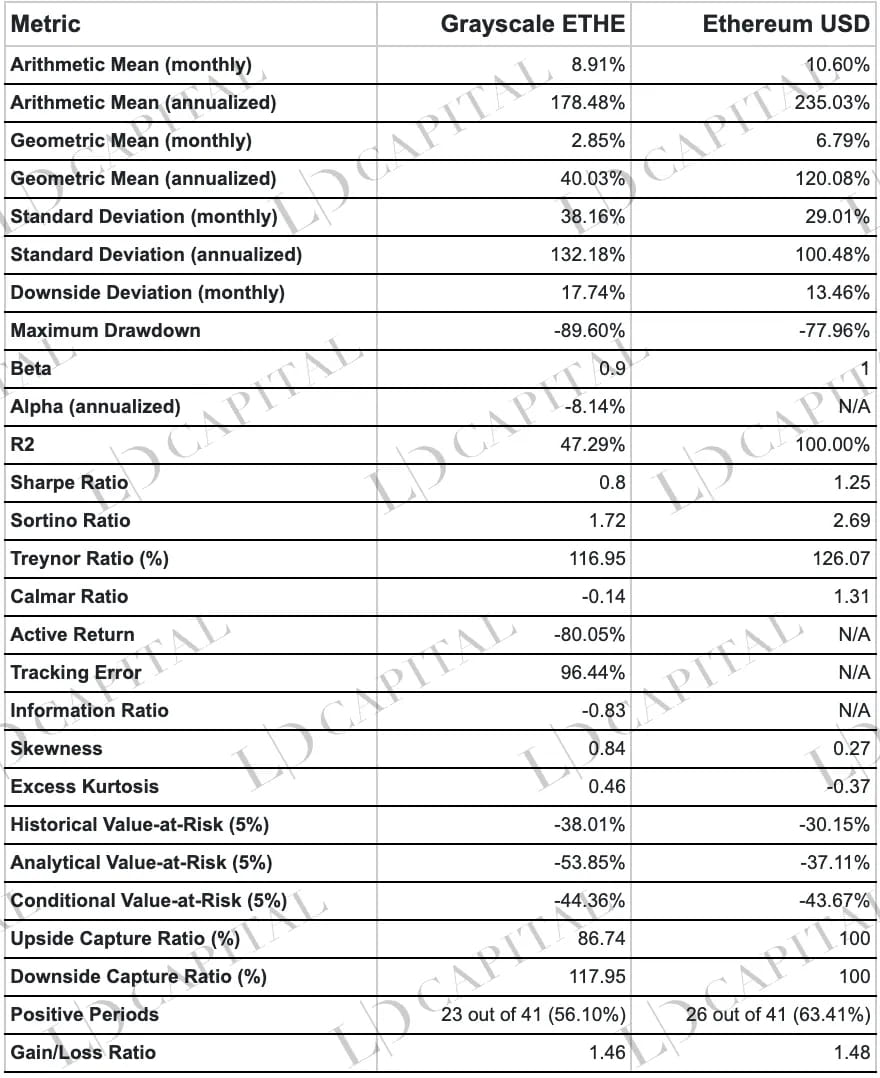

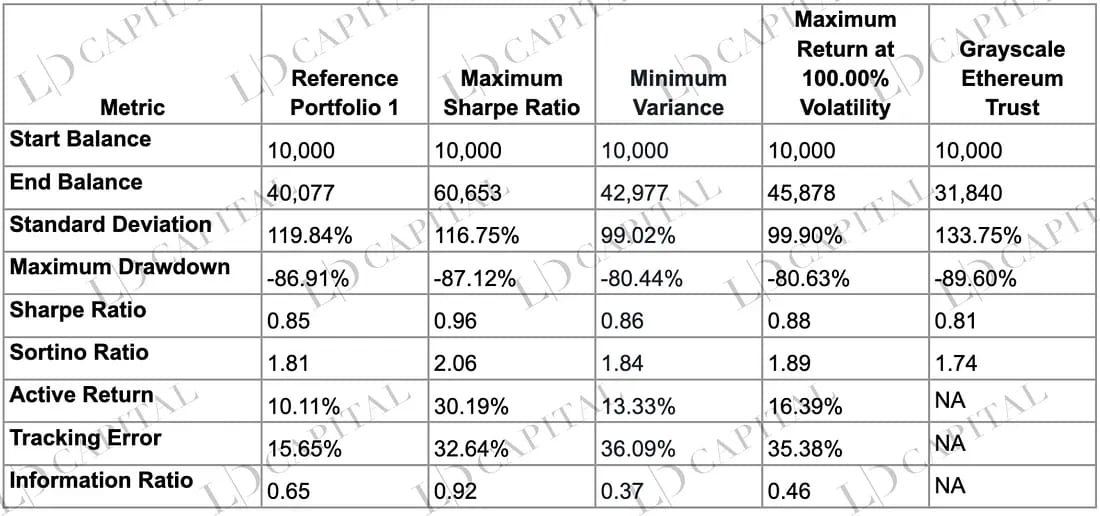

La tabla anterior presenta estadísticas sobre el rendimiento de los precios de ETHE y ETH-USD desde el 01/01/2020 hasta el 30/04/2023, calculado sobre una base de rendimiento mensual. El rendimiento de ETHE es peor que el de ETH spot en términos de coeficiente alfa, reducción máxima, valor en riesgo y rendimiento ajustado al riesgo, entre otras métricas de riesgo. Sin embargo, la distribución de cola ancha y sesgada hacia la derecha de sus rendimientos implica que sus fluctuaciones positivas tienen un mayor potencial:

Rendimiento de retorno: ETHE en escala de grises tiene un retorno mensual promedio aritmético del 8,91% y un retorno anualizado del 178,48%, mientras que el retorno mensual promedio aritmético del Ethereum spot es del 10,60% y su retorno anualizado es del 235,03%. Desde esta perspectiva, el spot de Ethereum supera a ETHE en escala de grises. En términos de rendimiento promedio geométrico, el rendimiento anualizado de Grayscale ETHE es del 40,03%, mientras que el rendimiento anualizado del Ethereum spot es del 120,08%, lo que indica que Ethereum spot tiene un mejor rendimiento de inversión a largo plazo.

Desempeño del riesgo: Las desviaciones estándar mensuales y anualizadas de ETHE en escala de grises son 38,16% y 132,18%, respectivamente, superiores a las del 29,01% y 100,48% del contado de Ethereum. Esto indica que Grayscale ETHE tiene mayores fluctuaciones de precios y un riesgo relativamente mayor. Además, la reducción máxima de Grayscale ETHE es del -89,60%, superior al -77,96% del contado de Ethereum, lo que ilustra aún más el mayor riesgo de Grayscale ETHE.

Retorno ajustado al riesgo: Sharpe Ratio y Sortino Ratio son métricas que se utilizan para evaluar el rendimiento de las inversiones ajustado al riesgo. Como se ve en la tabla, el índice de Sharpe de ETHE en escala de grises es 0,8, mientras que el índice de Sharpe del spot de Ethereum es 1,25; El índice Sortino de ETHE en escala de grises es 1,72, mientras que el índice Sortino del spot de Ethereum es 2,69. Esto indica que, al considerar el riesgo, el rendimiento del rendimiento al contado de Ethereum es superior al de ETHE en escala de grises.

Correlación de mercado: el coeficiente Beta de la tabla muestra que la beta de ETHE en escala de grises es 0,9, lo que implica que ETHE en escala de grises tiene un riesgo sistemático (ETH) relativamente mayor. Sin embargo, el coeficiente Alfa muestra que el alfa anualizado de Grayscale ETHE es -8,14%, lo que indica que después de ajustar por riesgo de mercado, Grayscale ETHE no logró rendimientos positivos durante el período estadístico.

Relación de pérdidas y ganancias: La relación de pérdidas y ganancias de ETHE en escala de grises es 1,46, ligeramente inferior a la de 1,48 del Ethereum spot, lo que significa que su desempeño en términos de ganancias y pérdidas no es significativamente diferente.

Ciclo de pérdidas y ganancias: En términos de ciclos de retorno positivos, ETHE en escala de grises tiene 23 ciclos de retorno positivos de 41 ciclos, lo que representa el 56,10 %, mientras que Ethereum spot tiene 26 ciclos de retorno positivos de 41 ciclos, lo que representa el 63,41 %. Esto indica que el spot de Ethereum tiene ciclos más rentables.

Valor en riesgo (VaR): El VaR histórico (5%) de ETHE en escala de grises es -38,01% y su VaR analítico (5%) es -53,85%, mientras que el VaR histórico (5%) del spot de Ethereum es -30,15% y su VaR analítico El VaR (5%) es -37,11%. Esto sugiere que, con el mismo nivel de confianza, la pérdida máxima potencial de Grayscale ETHE es mayor que la del Ethereum spot.

Valor en riesgo condicional (CVaR): el CVaR de ETHE en escala de grises (5%) es -44,36%, mientras que el CVaR al contado de Ethereum (5%) es -43,67%. Esto implica que, en el peor de los casos, las pérdidas de Grayscale ETHE podrían ser comparables a las del Ethereum spot.

Tasa de captura al alza y tasa de captura a la baja: la tasa de captura al alza de ETHE en escala de grises es del 86,74 %, mientras que su tasa de captura a la baja es del 117,95 %. Esto indica que Grayscale ETHE captura menores ganancias durante los altibajos del mercado y experimenta mayores pérdidas durante las caídas del mercado.

Forma de distribución de retorno: el exceso de curtosis de ETHE en escala de grises es 0,46 y la asimetría es 0,84; El exceso de curtosis de ETH es -0,37 y la asimetría es 0,27. Esto sugiere que la distribución de rendimiento de ETHE en escala de grises muestra un pico más pronunciado en relación con una distribución normal, lo que indica una mayor probabilidad de rendimientos extremos (positivos o negativos). Además, su asimetría positiva implica una distribución sesgada a la derecha con rendimientos extremos positivos mayores. Esto puede significar que Grayscale ETHE tiene un mayor riesgo de inversión pero rendimientos potencialmente más altos durante las fluctuaciones positivas del mercado.

¿Por qué ETHE, que también se basa en ETH spot como activo subyacente, tiene un rendimiento constantemente inferior?

Esto se debe principalmente a su producto único, su estructura de mercado y los cambios en el entorno del mercado, lo que generó una prima sobre el NAV (2019-2021) seguida de un descuento (2021 en adelante). La caída de casi el 90% en el precio desde premium hasta descuento ha pesado sobre los indicadores generales de rentabilidad-riesgo.

Las razones detrás de la prima negativa/positiva son la estructura de productos de fondos no reembolsables de Grayscale ETHE Trust. Los factores que contribuyen a la prima positiva incluyen una mayor accesibilidad del producto en comparación con ETH spot, lo que hace que ETHE sea más adecuado para instituciones financieras tradicionales e inversores minoristas que la autocustodia de claves privadas; contabilidad de balances, ventajas fiscales y ayuda a los inversores a evitar problemas de cumplimiento. Las razones de la prima negativa incluyen la estructura del fondo no reembolsable, las oportunidades limitadas de arbitraje, los costos de oportunidad descontados y el impacto de los productos competitivos.

Para obtener más análisis, consulte el primer informe de la serie: "50 % de descuento en ETH: ¿oportunidad o trampa? Una inmersión profunda en la confianza en escala de grises ".

Principios de la estrategia del fondo de mejora de índices

Conceptos e ideas fundamentales relacionados con la mejora del índice ETHE:

La estrategia de mejora del índice es un enfoque de gestión de carteras de inversiones que busca amplificar los rendimientos de una cartera o índice base y superar al índice en términos de rendimientos o métricas de riesgo.

La estrategia requiere que ETHE sea la posición fundamental, asignando no menos del 60% de los fondos al contado de ETHE, con los fondos restantes asignados a efectivo, productos de renta fija, blockchain cotizadas en EE. UU. y acciones relacionadas con criptomonedas, y opciones derivadas de estos. cepo.

La mejora del índice combina elementos de gestión activa y pasiva. Debido al aspecto de gestión activa, la inversión introduce el riesgo del juicio subjetivo del administrador de la estrategia, mientras que los fondos indexados pasivos sólo necesitan preocuparse por el riesgo de mercado.

El establecimiento de una cartera basada en ETHE se centra en los rendimientos excedentes generados al apostar por el estrechamiento del precio del mercado secundario y el NAV de ETHE. Sin embargo, dadas las malas estadísticas históricas de rentabilidad de ETHE, necesitamos mejorar la experiencia de tenencia durante el proceso de tenencia mediante:

Diversificación: incluya activos con correlación relativamente baja, rendimientos estables y menor volatilidad en la cartera para compensar la mala relación riesgo-rendimiento, como efectivo, productos de renta fija, acciones relacionadas con blockchain y criptomonedas que cotizan en EE. UU., y opciones derivadas de estas acciones.

Posición alta: dado que ETHE tiene un mayor potencial de rentabilidad durante las fluctuaciones positivas del mercado, mantener una posición general alta para ETHE evita perderse alzas extremas. En situaciones de riesgo no significativo (por ejemplo, crisis de confianza de Ethereum, crisis financiera en escala de grises), la asignación no debe ser inferior al 80%.

Mejora de derivados: utilizar estrategias de opciones para mejorar las acciones es más ventajoso que simplemente mantener el subyacente. El exceso de rentabilidad se deriva principalmente de la captura de primas de volatilidad en los precios de las opciones y de la construcción de estrategias de inversión más específicas con estrategias de opciones complejas.

Negociación de márgenes: la negociación de márgenes puede mejorar el índice a través de dos aspectos: utilizar acciones propias o ETF como garantía de financiación para aumentar el apalancamiento cuando sea alcista; y prestar acciones propias para generar rendimientos mediante el préstamo de valores. Si ETHE respalda el comercio de margen en el futuro o las acciones en la parte de mejora de acciones lo respaldan, esta podría ser una estrategia alternativa.

Ofertas iniciales de monedas (ICO): con las mejoras en el entorno regulatorio, los corredores más tradicionales están ingresando al negocio del comercio de criptoactivos. Es posible que los criptoactivos tengan ofertas iniciales en plataformas de corretaje reguladas en el futuro. Históricamente, los retornos de las ICO e IDO han sido considerables y, en ese momento, nuestras tenencias podían usarse para participar en ICO junto con una pequeña cantidad de efectivo.

Métodos específicos

Dado que 4 y 5 son actualmente difíciles de implementar, centrándonos en 1 a 3, necesitamos:

Seleccione un índice: realice un seguimiento principal del índice ETHE, con ETH/USD como índice de referencia. Dado que se trata de un activo único y no de una mejora tradicional de un índice de base amplia, la atención debería centrarse en controlar la volatilidad y las caídas al proporcionar valor adicional a través de una gestión activa para el índice más concentrado de “base estrecha”.

Asignación de fondos: para garantizar que el rendimiento de la cartera no se desvíe significativamente del índice de referencia, al menos el 60 % de los fondos deben asignarse a ETHE, idealmente manteniendo una ponderación del 80 % al 90 %, con una ponderación de los fondos que mejoran el rendimiento que oscila entre 10 % al 20%.

Mejora de acciones: dado que las acciones de ETHE se negocian actualmente en el mercado OTCQX, el llamado mercado extrabursátil (OTC), donde los valores suelen tener una actividad comercial limitada y no hay un mercado de opciones estándar, no es posible utilizar los saldos de la plataforma de corretaje como garantía para estrategias de venta de opciones de compra cubiertas o negociación de margen. Por lo tanto, el enfoque principal de la mejora debería ser la asignación preferencial de acciones seleccionadas relacionadas con blockchain y criptomonedas.

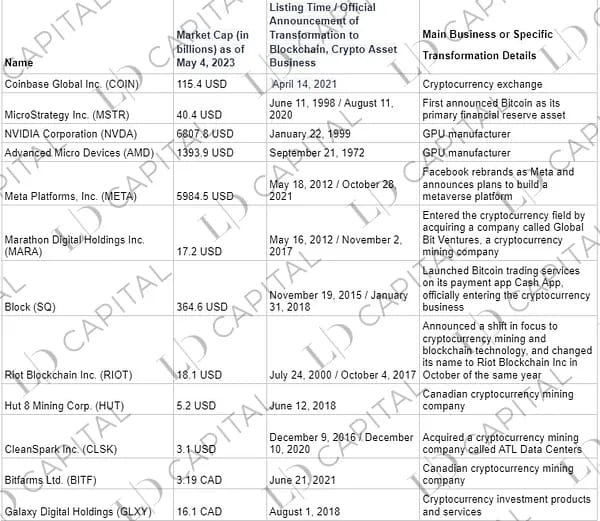

Tabla 1: Principales acciones relacionadas con blockchain o criptomonedas que cotizan en EE. UU.

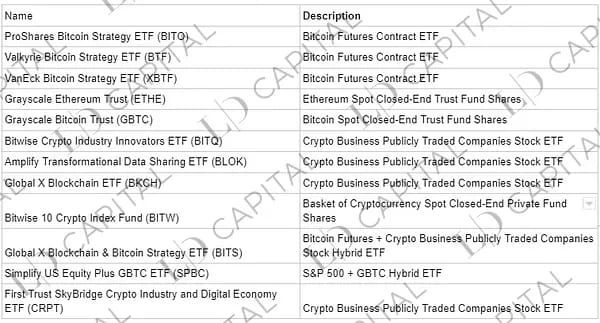

Tabla 2: Principales ETF con temas de blockchain o criptomonedas listados en EE. UU. y Canadá

Los criterios para seleccionar los objetivos de inversión son:

Empresas con un plan de negocios claro en el ecosistema criptográfico o que se benefician indirectamente del desarrollo de la industria de las criptomonedas, incluidas empresas de minería criptográfica, proveedores de chips/equipos de minería, empresas de servicios financieros criptográficos u otras instituciones financieras que atienden principalmente a clientes relacionados con las criptomonedas y metaverso. empresas comerciales;

O financiar productos cuya estrategia de inversión principal se centre en moneda digital al contado o sus derivados;

O acciones de productos de fondos que invierten en las dos categorías antes mencionadas.

Por qué elegir acciones criptográficas:

Con base en la correlación moderada entre las acciones criptográficas y los activos criptográficos, establezca la exposición al mercado criptográfico a través de un enfoque seguro, conveniente y compatible.

La correlación entre las criptoacciones y los criptoactivos suele oscilar entre media (0,40) y significativa (0,90). Además, históricamente, el valor beta de los precios de las acciones y las criptomonedas de muchas empresas de criptomonedas es mayor que 1. Esta exposición al riesgo amplificada puede hacer que las acciones de criptomonedas sean una herramienta eficaz para ganar exposición a las fluctuaciones de precios en el mercado de las criptomonedas. Además, no sólo ETHE, sino también algunos fondos criptográficos (como BITW) también tienen un valor de mercado inferior al NAV debido a problemas estructurales similares, que también pueden utilizarse para apostar por la devolución de descuentos.

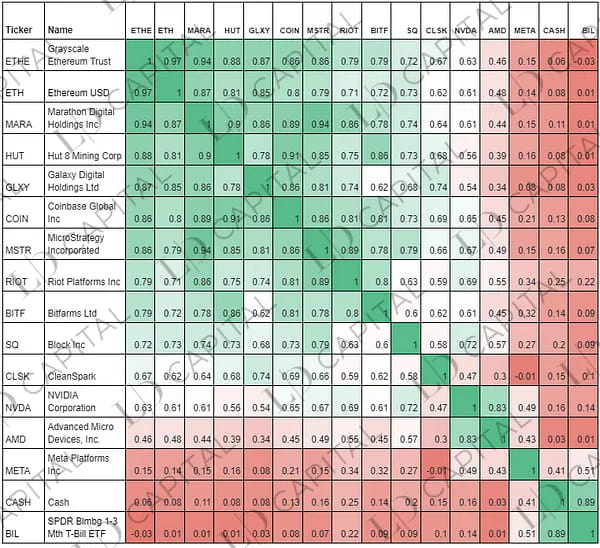

Tabla: Correlación de rendimiento mensual de las principales acciones de criptomonedas y ETH, ETHE (01/05/2021–04/05/2023):

Nota: El período estadístico está limitado porque las acciones de COIN solo cotizan para negociación en mayo de 2021; EFECTIVO representa efectivo.

Mejora de derivados

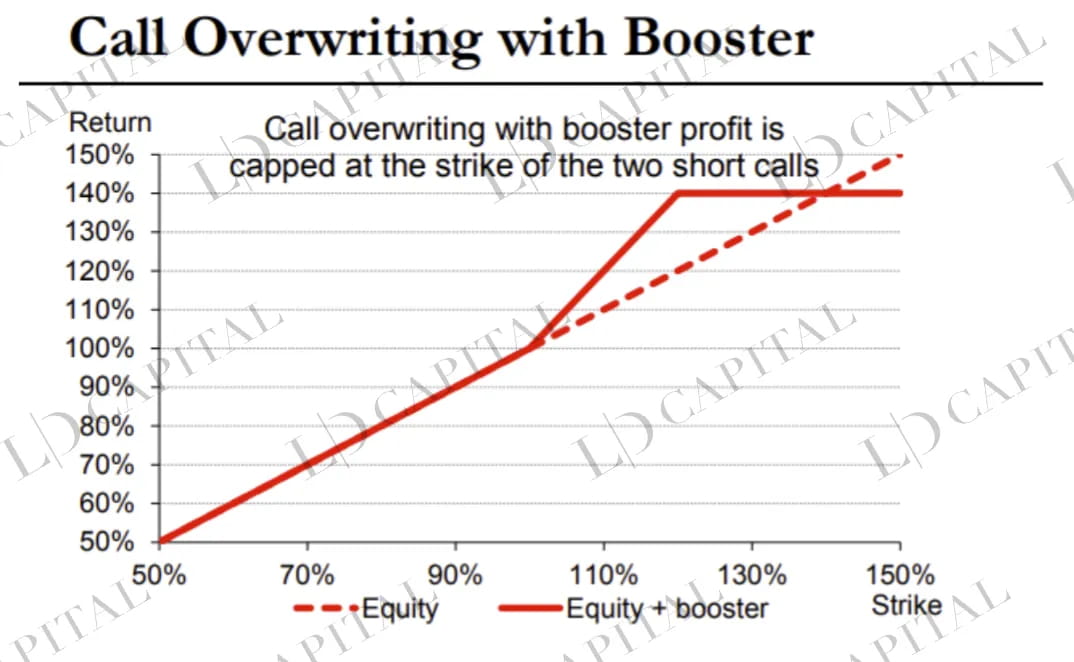

La mejora de opciones se centra principalmente en la estrategia de compra cubierta basada en las posiciones al contado de acciones propias/ETF, es decir, vender un número igual de opciones de compra con un cierto grado de out-of-the-money, que puede lograr rendimientos excedentes en relación con el al contado. mercado en el caso de una caída del mercado o un aumento constante.

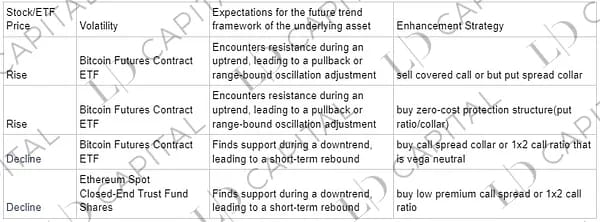

Al mismo tiempo, después de combinar factores macro, técnicos y fundamentales de la industria, se pueden realizar ajustes a la estrategia de llamadas cubiertas. Por ejemplo, utilizando un diferencial de llamadas ratio. En el caso de una estructura temporal adecuada, se puede ejecutar un diferencial de calendario.

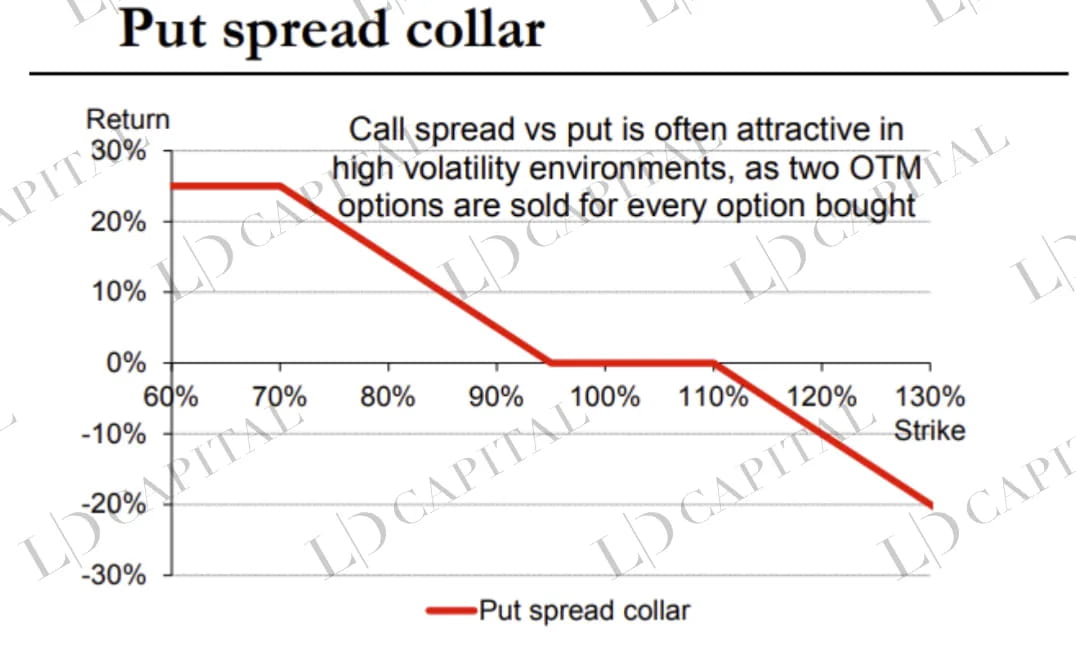

Cuando se necesita protección de cartera, se pueden formular estructuras de opciones en función del nivel de volatilidad implícita. Por ejemplo, cuando la volatilidad implícita es relativamente alta y las alas son más altas que las opciones at-the-money (ATM), se puede elegir una estructura de collar diferencial de venta.

Ejemplo de estrategia de mejora de opciones

Es importante señalar que los detalles de los cambios de volatilidad, como la asimetría y la estructura de plazos, afectarán la estructura de opciones específica. Estos indicadores necesitan un seguimiento sistemático en tiempo real. A continuación se muestran algunos diagramas ilustrativos de estructuras de opciones:

Tiempo subjetivo

El análisis fundamental a nivel macro, técnico y de la industria para el momento de la posición parcial al contado también es una fuente de rendimiento excesivo, pero en general, como estrategia de mejora de ETHE, el momento de la posición debe minimizarse.

Específicamente:

Sincronización macro: se realiza un juicio integral de la tendencia futura general del mercado de divisas digitales mediante el análisis de los ciclos macro, políticos, económicos y otros factores.

Sincronización de la industria: investigación de empresa/proyecto, selección de acciones basada en eventos, multifactor, etc.

Sincronización técnica: utilizar análisis técnico gráfico para juzgar la sostenibilidad de la tendencia y realizar los ajustes de posición adecuados en torno a los niveles clave de resistencia y soporte.

El juicio macro no cuantificable y los aspectos impulsados por eventos son las diferencias centrales que reflejan la experiencia del gerente de estrategia. Por ejemplo, la actualización de Ethereum 2.0 (Shapella) concluyó el 13 de abril de 2023. Sin embargo, un punto que muchas personas pasan por alto es que una gran cantidad de retiro de ETH no se producirá de inmediato y puede tardar más de cinco días en llegar. Por lo tanto, si el precio aumenta unos días después de completarse la actualización, puede ser apropiado considerar reducir posiciones o vender algunas opciones de compra para aprovechar el valor de la volatilidad. El siguiente gráfico muestra el precio al contado de ETH, que aumentó alrededor del 13 de abril y luego se consolidó durante cinco días antes de caer rápidamente.

El objetivo principal de las estrategias anteriores es:

Tenencia a largo plazo de los principales activos del mercado criptográfico: ETH es la infraestructura central de las principales aplicaciones Web 3. Además de servir como un canal para el desbordamiento de liquidez de la riqueza fiduciaria y la diversificación de carteras como BTC, también tendrá α adicional aportada por las aplicaciones del ecosistema Web 3.

Operaciones de sincronización sin afectar las posiciones de las piedras angulares: las operaciones de sincronización no afectan la posición alta de ETHE, evitando perder la tendencia ascendente anormal del final.

Centrarse en el alfa de las acciones: seleccionar cuidadosamente las empresas más destacadas generará retornos excedentes superiores al promedio del mercado a largo plazo.

Captar los rendimientos de la volatilidad: transformar los riesgos y las fluctuaciones del cisne negro durante la transición alcista-bajista en un “alfa” alcista a largo plazo para el índice a través de opciones.

Estudio empírico

A continuación, realizaremos un análisis empírico de la estrategia de fondo propuesta mejorada por índice basada en Grayscale ETHE, utilizando datos históricos para evaluar la efectividad y viabilidad de la estrategia.

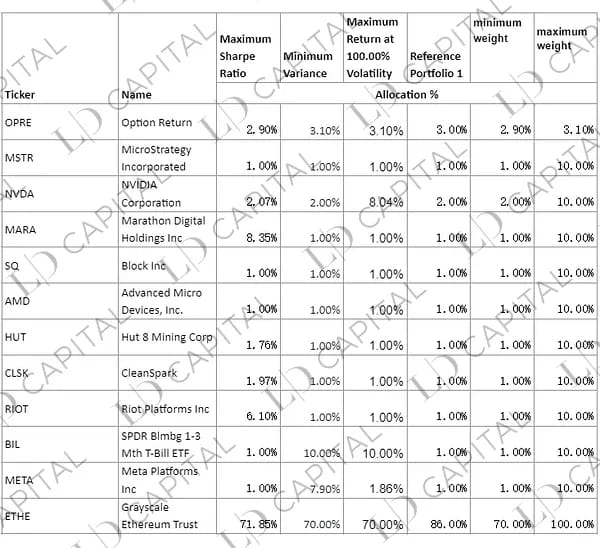

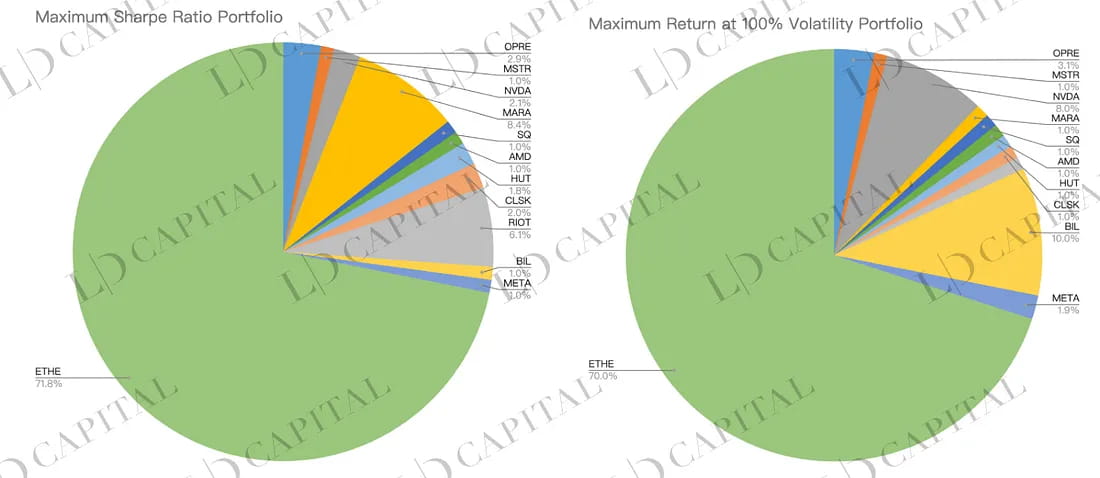

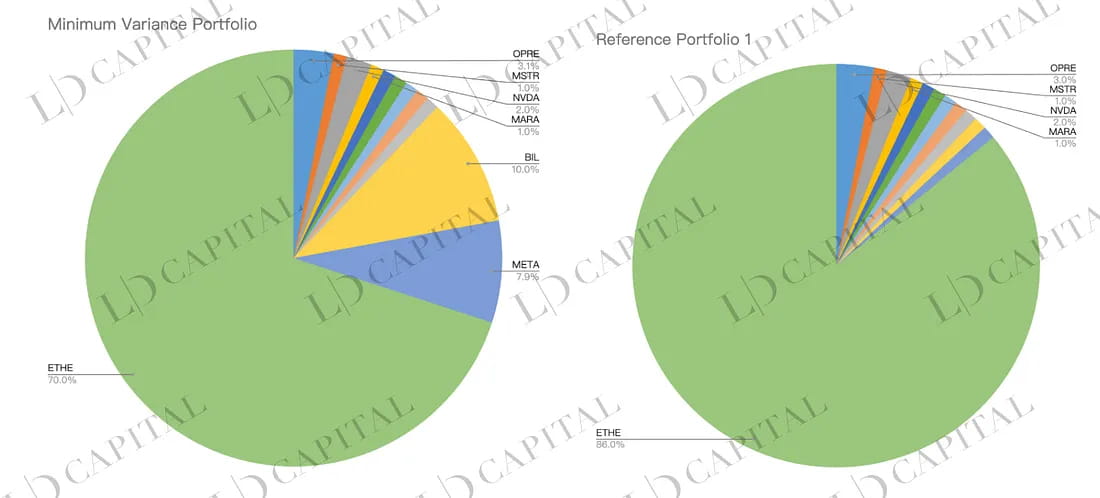

Con base en los datos históricos del mercado desde enero de 2020 hasta abril de 2023 y los siguientes objetivos alternativos (donde se utiliza OPRE para simular el rendimiento de la parte de la opción), realizamos estadísticas de rendimiento mensuales. Luego, aplicamos restricciones condicionales a las proporciones más alta y más baja de cada asignación de activos. Obtenemos asignaciones de cartera optimizadas basadas en tres métodos:

Optimización máxima del índice de Sharpe: encontrar la cartera óptima ajustada al riesgo en la frontera eficiente basada en la media-varianza.

Variación mínima: el riesgo mínimo de la cartera (medido por la varianza o desviación estándar) entre un conjunto de activos.

Maximizar el rendimiento bajo un objetivo de volatilidad anual determinado del 100 %: buscar maximizar el rendimiento esperado de la cartera bajo un nivel de riesgo determinado.

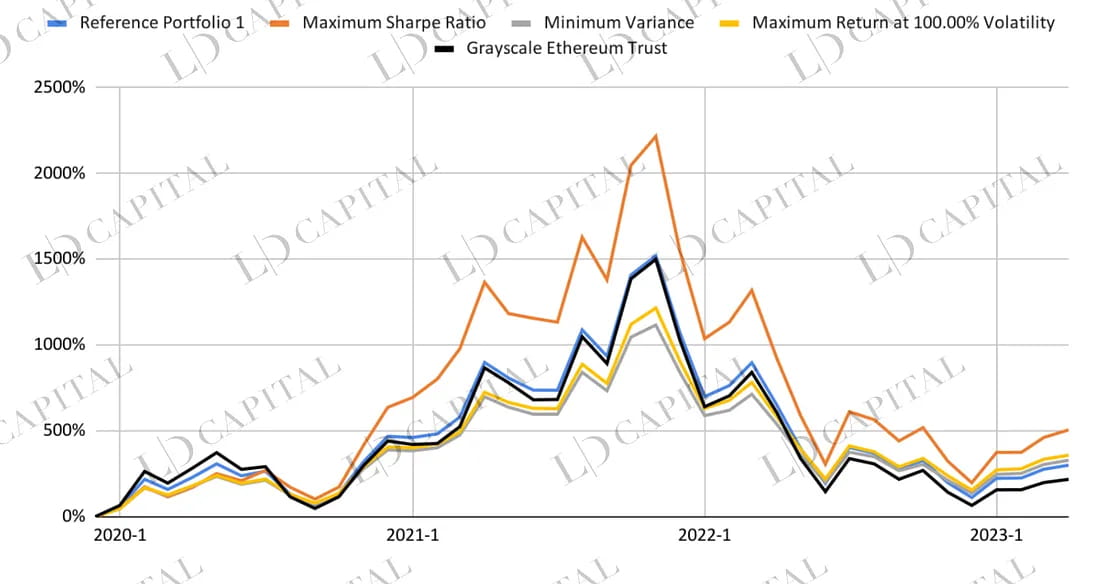

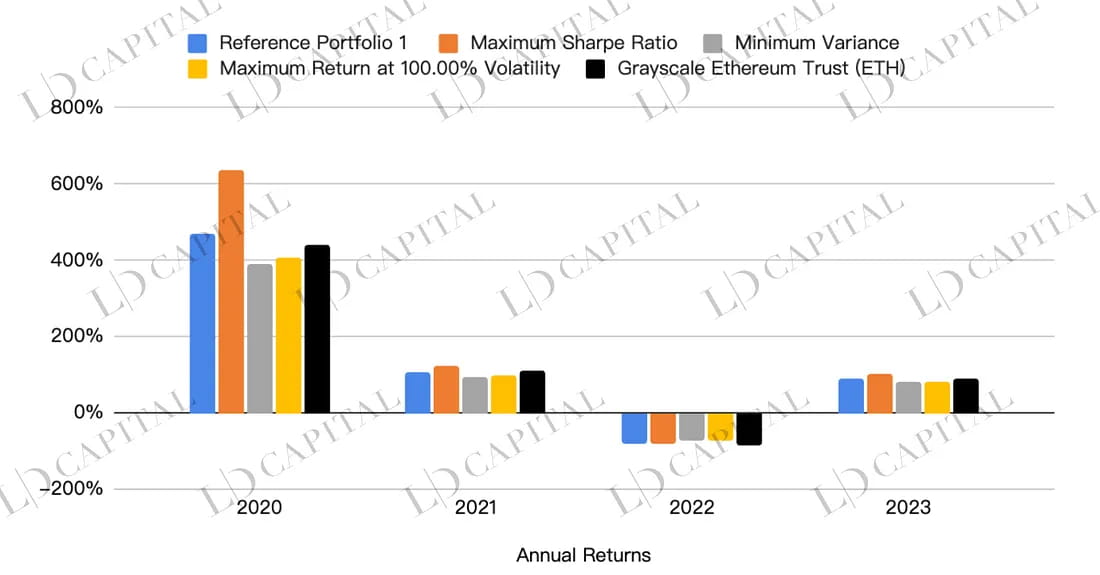

El rendimiento de cada cartera se muestra en la siguiente tabla, donde la línea negra de ETHE y la línea azul de la cartera de referencia 1 no optimizada se pueden utilizar para comparar:

La siguiente tabla muestra la comparación de rendimiento de cuatro carteras optimizadas, incluido el índice Sharpe máximo, la varianza mínima, el rendimiento máximo con una volatilidad del 100 % y un activo único en Grayscale Ethereum Trust (como punto de referencia). Se puede ver que las carteras optimizadas superan a la simple tenencia de ETHE en casi todos los indicadores de riesgo-rendimiento, siendo la cartera con el índice máximo de Sharpe superior a otras carteras en términos de rentabilidad, control de riesgo y rentabilidad ajustada al riesgo:

Estos datos se pueden observar desde los siguientes aspectos:

Rentabilidad: durante el período determinado, la cartera con el índice máximo de Sharpe tiene el saldo final más alto de 60 653, superando significativamente a otras carteras y al activo de referencia. La cartera de varianza mínima y la cartera de rentabilidad máxima con una volatilidad del 100% tienen valores finales de 42.977 y 45.878, respectivamente, que también son superiores a los 31.840 del activo de referencia. Esto muestra que las carteras optimizadas tienen mejores rendimientos que el activo único.

Riesgo: en términos de desviación estándar, la cartera de varianza mínima tiene el nivel de riesgo más bajo (99,02 %), mientras que el activo de referencia tiene el nivel de riesgo más alto (133,75 %). En términos de reducción máxima, la cartera de varianza mínima y la cartera de rendimiento máximo con una volatilidad del 100% tienen reducciones máximas más bajas (-80,44% y -80,63%, respectivamente) en comparación con la reducción máxima más alta del activo de referencia (-89,60%). Esto indica que las carteras optimizadas también obtienen mejores resultados en el control de riesgos.

Rentabilidad ajustada al riesgo: el ratio Sharpe y el ratio Sortino miden los rendimientos esperados por unidad de riesgo y por unidad de riesgo a la baja, respectivamente. Si observamos estos dos indicadores, la cartera con el índice máximo de Sharpe tiene el mejor desempeño (índice de Sharpe de 0,96, índice de Sortino de 2,06), lo que significa que en términos de rendimientos ajustados al riesgo, esta cartera es superior a otras carteras y al activo de referencia.

Rentabilidad y riesgo relativos: la rentabilidad activa, el error de seguimiento y el índice de información miden el exceso de rentabilidad, el riesgo y el exceso de rentabilidad ajustado al riesgo de la cartera optimizada en relación con el activo de referencia, respectivamente. Si se analizan estos tres indicadores, la cartera con el índice máximo de Sharpe tiene el mejor desempeño: retorno activo del 30,19%, índice de información de 0,92 (relación entre el retorno activo y el error de seguimiento). Esto indica que la cartera con el índice máximo de Sharpe también tiene una ventaja en el rendimiento en relación con el activo de referencia, y esta cartera puede lograr un cierto exceso de rendimiento asumiendo un riesgo moderado.

Nota: La optimización se basa en las estadísticas de rendimiento mensual de los activos de la cartera seleccionados dentro del período de tiempo determinado. Los resultados de la optimización no pueden predecir qué asignación funcionará mejor fuera del período determinado, y el rendimiento real de las carteras construidas utilizando las ponderaciones de activos optimizadas puede diferir de los objetivos de rendimiento dados.

Conclusión

En resumen, la relación riesgo-rendimiento relativamente pobre de ETHE se puede mejorar mediante diferentes métodos de asignación. Las carteras simuladas superan al activo de referencia ETHE en términos de rendimiento, control de riesgo y rendimiento ajustado al riesgo. Los inversores pueden elegir un método de inversión adecuado a sus propias preferencias de riesgo y objetivos de inversión, mejorando así la experiencia de su cartera y logrando un equilibrio entre maximizar la rentabilidad y minimizar el riesgo.

sitio web: ldcap.com

Medio: ld-capital.medium.com