Abstracto

En 2023, el mercado de las criptomonedas se recuperó bruscamente del profundo mercado bajista del año pasado. Es posible que muchas personas hayan perdido la oportunidad de invertir. En este momento, las acciones de Grayscale Trust, que todavía tienen un descuento de alrededor del 50% en comparación con su valor liquidativo (NAV), son particularmente atractivas.

Basándonos en la posición de Ethereum como infraestructura Web3 central, somos optimistas sobre Ethereum Trust (ETHE), un producto de Grayscale Trust, que repunta en rendimiento en el mercado alcista potencial.

ETHE tiene una larga historia de negociación con prima o descuento, y las razones de la prima positiva incluyen un período de bloqueo para las suscripciones, una mayor accesibilidad que el ETH spot y menores costos para las instituciones financieras tradicionales y los inversores minoristas en comparación con la autocustodia. de claves privadas.

La razón actual del descuento a largo plazo se debe principalmente a la imposibilidad de canjear el producto directamente, de manera similar a la estructura de un fondo cerrado. Otras razones incluyen: restricciones a las oportunidades de arbitraje, liquidación forzosa por parte de grandes especuladores, descuento de los costos de oportunidad y el impacto de los productos competitivos.

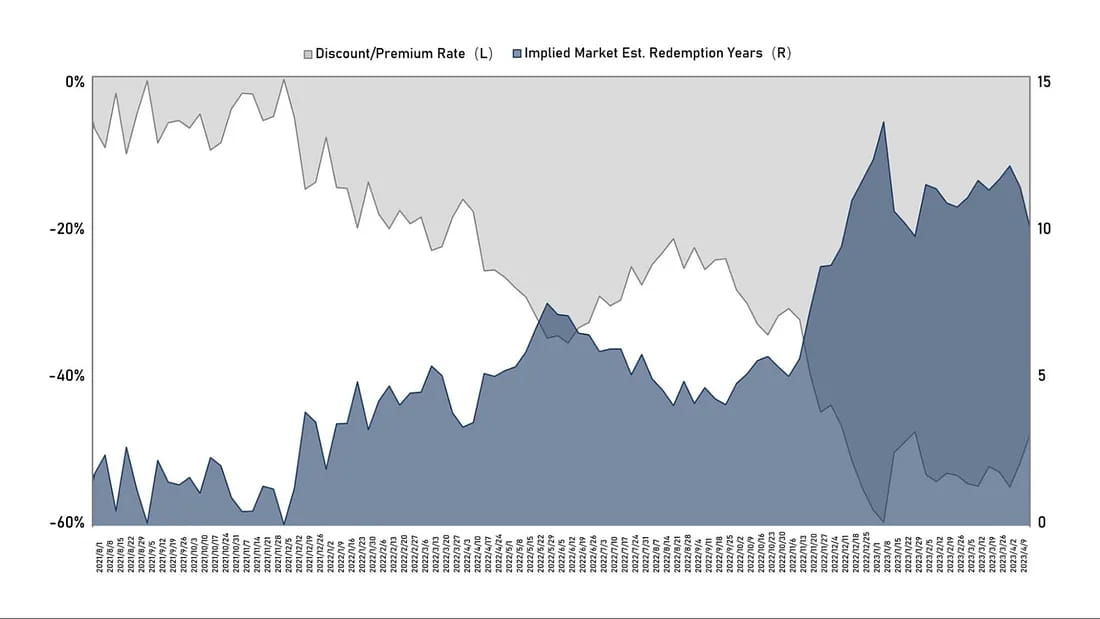

Tras la tendencia de descuento que se formó a mediados de 2021, la expectativa del mercado de que ETHE vuelva a la paridad se ha vuelto cada vez más larga. Según nuestros cálculos, una vez superó los 14 años a fines del año pasado, y ahora ha caído a unos 10 años. Creemos que esta expectativa sigue siendo demasiado larga y el tiempo de recuperación implícito puede caer a menos de 2 años cuando lleguen las expectativas optimistas, lo cual es más razonable.

Hay siete situaciones que pueden llevar a una reducción o incluso a la desaparición del descuento, entre ellas el reembolso abierto del spot de ETH (dividido en dos casos: exención de reembolso de la SEC y aprobación de la solicitud de conversión de ETF), la obtención de exenciones de reembolso, la disolución y liquidación del producto, la propia recompra de Grayscale, el desarrollo de estrategias de arbitraje y la mejora de la confianza del mercado, y la reducción de los costos de oportunidad para ayudar a reparar el descuento.

Desde el nacimiento de ETHE en 2019, el producto aún no ha pasado por un “ciclo” completo. Creemos que un ciclo completo debería seguir el patrón de prima, paridad, descuento, paridad y prima. Actualmente, ETHE solo ha completado la mitad del ciclo. Creemos que si se apuesta por el potencial mercado alcista, ETHE tiene una mejor resiliencia. Su rendimiento desde principios de año, que es 1,7 veces superior al de ETH, lo demuestra.

Sin embargo, los datos históricos muestran que la relación riesgo-rendimiento de ETHE es inferior, como se muestra en la Tabla 1, ETHE es casi más débil que ETH/USD en todos los aspectos. Esto significa que si está dispuesto a mantener ETHE durante mucho tiempo, es posible que deba adoptar algunas estrategias específicas para mejorar las ganancias. De lo contrario, existe el riesgo de que su rendimiento sea más débil que el del mercado si el mercado alcista no llega rápidamente.

Resumen

En 2023, el mercado de criptomonedas volvió a ser el foco de atención de los inversores, con BTC y ETH liderando la clase de activos global en términos de aumentos de precios. Sin embargo, muchos inversores aún no pueden recuperarse de la mentalidad del mercado bajista y han perdido oportunidades de inversión. Pero bajo el Grayscale Trust, los inversores aún pueden recibir un descuento de casi el 50% en las compras de productos GBTC y ETHE.

Como creemos que la red Ethereum (ETH) será la infraestructura central de las principales aplicaciones de la Web 3 en el futuro, además de poder absorber las salidas de capital tradicionales como BTC, también tendrá el potencial de beneficiarse de las aplicaciones del ecosistema de la Web 3. Por lo tanto, este artículo se centrará en el fenómeno del descuento y el valor de inversión potencial del producto ETHE de Grayscale Trust, y analizará en detalle los posibles escenarios en los que este fenómeno puede reducirse o incluso desaparecer, así como las razones por las que los inversores institucionales son adecuados para ingresar al mercado de criptomonedas. Además, analizaremos la estructura legal y los riesgos potenciales de este producto.

El fideicomiso Grayscale Bitcoin Trust se lanzó en septiembre de 2013 y está legalmente designado como un fideicomiso otorgante. El otorgante, que creó el fideicomiso, es el propietario de los activos y la propiedad del fideicomiso y conserva el control total sobre sus activos, lo que en la práctica es similar a un fondo cerrado. Bajo esta estructura especial, permite a los inversores poseer indirectamente los activos del fondo fiduciario mediante la compra de participaciones beneficiosas. Al igual que los fondos cerrados, los fideicomisos otorgantes normalmente no permiten a los inversores canjear sus acciones en ningún momento.

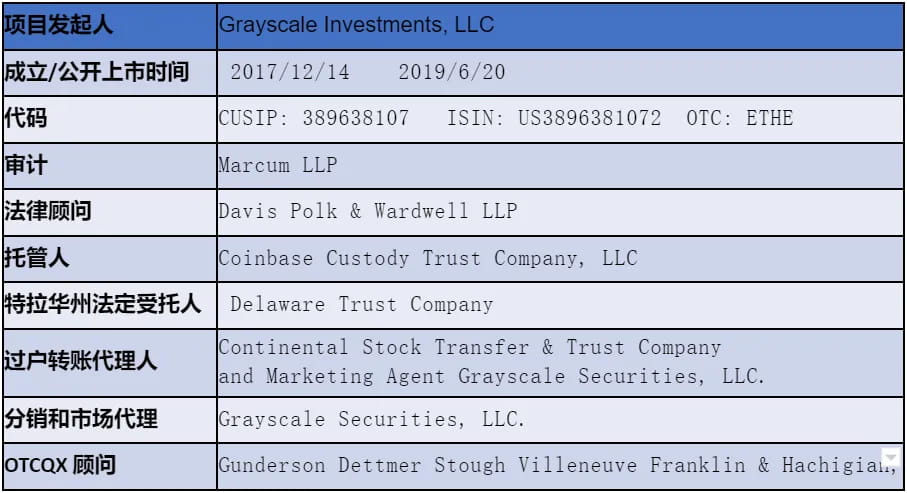

Grayscale Ethereum Trust (ETHE) (anteriormente conocido como Ethereum Investment Trust) (“Trust”) es un fideicomiso legal en Delaware, establecido el 13 de diciembre de 2017 y listado para cotizar en julio de 2019, adoptando la misma estructura de fideicomiso que GBTC.

La ventaja de utilizar una estructura de fideicomiso es que, dado que el fideicomiso no negocia, compra ni vende ETH o sus derivados en ninguna bolsa, puede evitar ser regulado por las agencias reguladoras correspondientes. Esto facilita el lanzamiento del producto, aunque todavía no está claro si ETH pertenece a la CFTC o a la SEC.

Primero, veamos brevemente las principales diferencias entre ETHE y ETH:

Diferentes métodos de inversión

ETHE es un fondo fiduciario que cotiza en bolsa y está regulado por la Comisión de Bolsa y Valores de Estados Unidos (SEC), lo que facilita a las instituciones la gestión de sus balances. ETHE se negocia a través de una cuenta de valores normal, lo que es más fácil y más barato que hacerlo en una bolsa de criptomonedas. ETHE puede formar parte de una cuenta de jubilación individual (IRA) y de un plan de beneficios de jubilación 401(K) de Estados Unidos, y disfrutar de beneficios fiscales por inversión. Tampoco es necesario aprender a gestionar carteras de criptomonedas ni preocuparse por riesgos como la pérdida accidental de claves privadas o la vulnerabilidad de la cartera.

Oferta diferente

No hay límite para el suministro total de ETH. El suministro de ETHE depende del plan de emisión de Grayscale.

Demanda de mercado diferente

Dado que ETHE es un producto de inversión, su demanda en el mercado es diferente a la de ETH. Algunos inversores institucionales e inversores individuales pueden estar más dispuestos a invertir en ETHE, mientras que los traders de criptomonedas comunes pueden estar más dispuestos a operar con ETH.

Otros

Actualmente, los inversores de ETHE no pueden canjear activos ETH subyacentes o su equivalente en dólares de Grayscale; ETHE cobra una tarifa de gestión del 2,5 % del valor del activo neto anualmente; ETHE no puede participar en actividades en cadena como la minería DeFi.

Tema 1: ¿Por qué hay un descuento significativo?

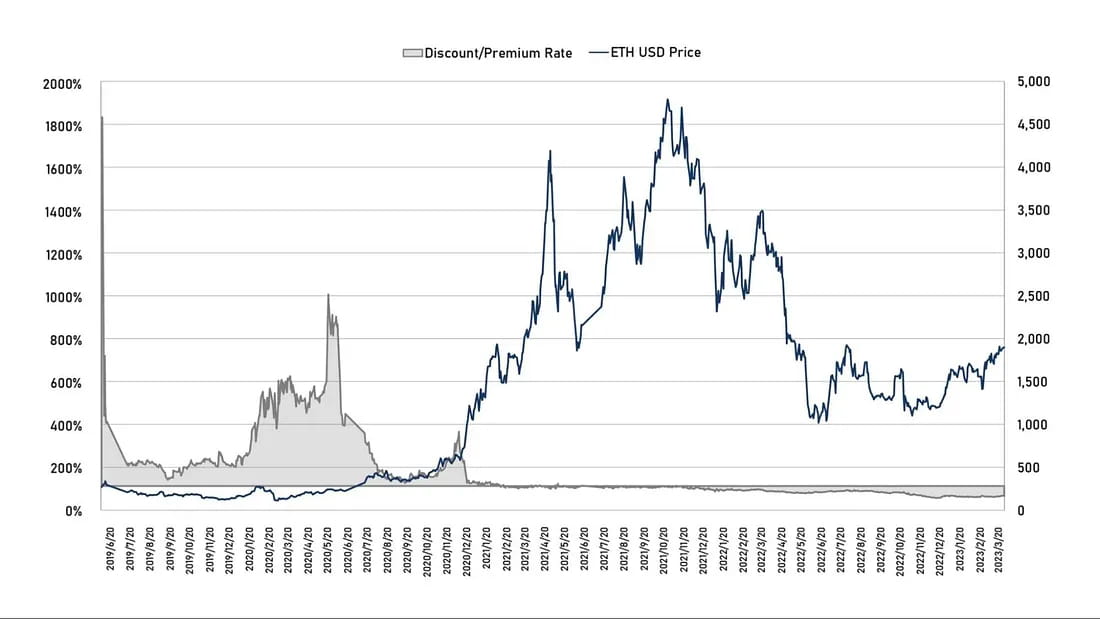

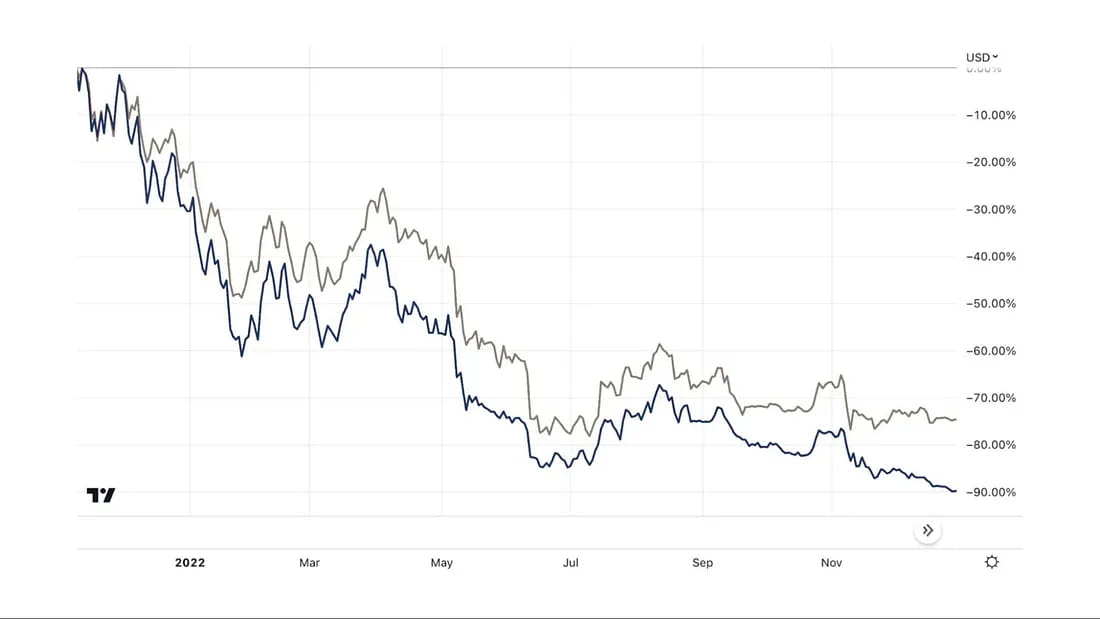

En teoría, el precio de ETHE debería fluctuar en torno al valor de sus tenencias de ETH. Pero en realidad, su precio en el mercado secundario no se refleja completamente en el mercado. Desde su cotización en 2019, ETHE ha mantenido históricamente una prima sobre ETH durante un largo período, superando el 1000% al comienzo de su cotización en 2019. Sin embargo, desde febrero de 2021, ETHE ha entrado en un descuento, que ha continuado hasta el día de hoy.

Figura 1: Prima/descuento histórico de las tendencias de precios de ETHE y ETH

Las acciones de los fideicomisos de criptomonedas de Grayscale son similares a los fondos cerrados, lo que ha provocado que la oferta de mercado fuera muy limitada en las primeras etapas. En segundo lugar, debido a la inmadurez del mercado de criptomonedas, muchos inversores no saben cómo comprar y almacenar criptomonedas. Por lo tanto, los fondos fiduciarios de criptomonedas de Grayscale, que se pueden comprar directamente en las plataformas de los corredores de bolsa estadounidenses, se compran con una prima.

Como se puede observar, el valor absoluto de la prima de ETHE alcanzó su punto más alto el 21 de junio de 2019. Hasta que apareció el primer descuento en febrero de 2021, ETHE cotizaba con una prima en el mercado secundario. Después de febrero de 2021, cuando el mercado entró en un mercado alcista y se lanzaron más productos indexados que rastrean el precio de Bitcoin/Ethereum, los inversores tuvieron mayores opciones de inversión. ETHE comenzó a cotizar en el mercado secundario a un precio relativamente más justo en comparación con su NAV.

El 29 de junio de 2021, la SEC rechazó la solicitud de GBTC para convertirse en un ETF y, una hora después, Grayscale demandó a la SEC, lo que amplió aún más el descuento de ETHE. Desde mediados de 2021 hasta finales de 2022, cuando el mercado general de criptomonedas alcanzó su punto máximo y se debilitó, los grandes especuladores, liderados por varias empresas de criptomonedas fallidas como Three Arrows Capital (3AC) y BlockFi, se vieron obligados a vender acciones de fondos debido al alto apalancamiento o dificultades financieras. A pesar de que el mercado estaba en descuento, estos especuladores no pudieron esperar y ampliaron aún más el descuento de ETHE.

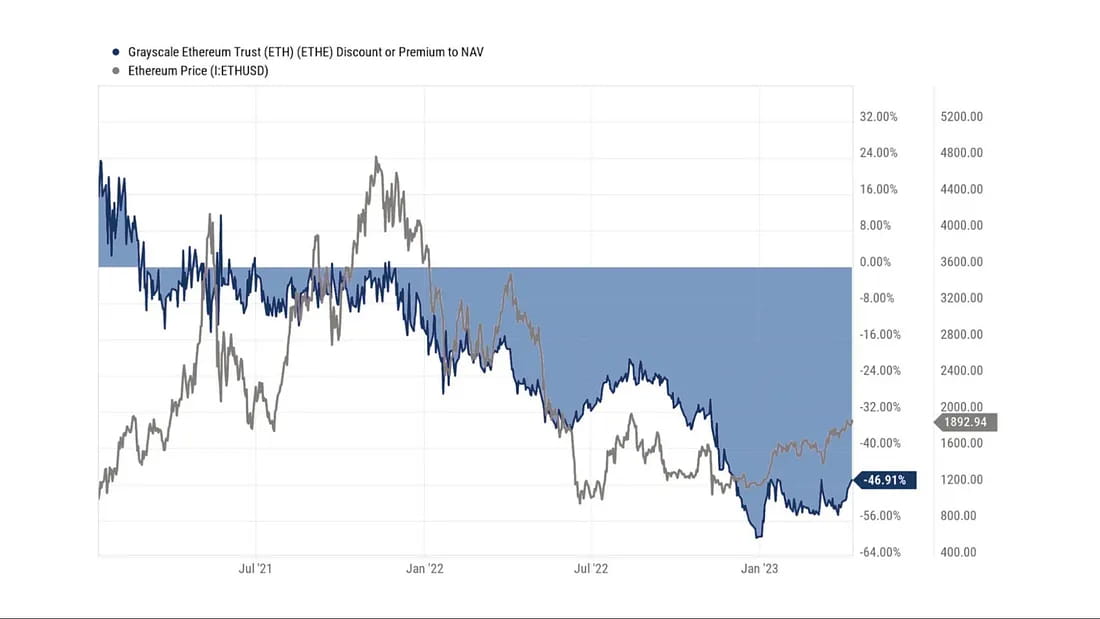

Figura 2: Cambios en los descuentos/primas desde la primera aparición de los descuentos a principios de 2021 frente a la tendencia del precio de ETH.

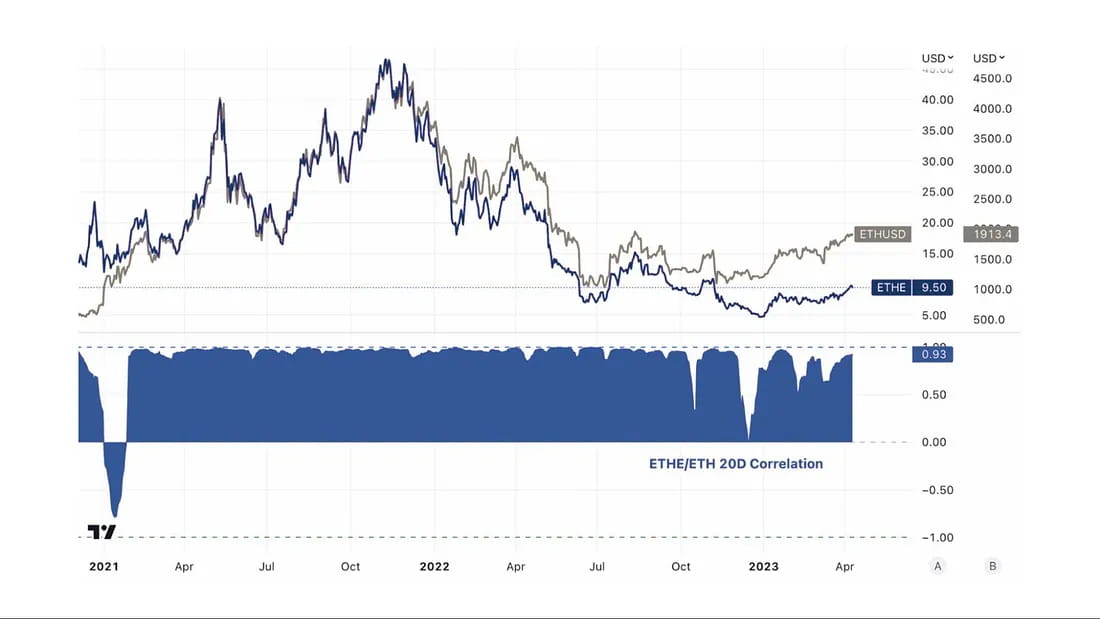

Figura 3: La correlación entre los precios de ETHE y ETH ha sido muy alta durante la mayor parte del tiempo.

En resumen, las razones detrás de las primas/descuentos del ETHE Trust de Grayscale se deben a la estructura del fondo donde los activos no se pueden canjear de inmediato. Las razones de las primas incluyen una mayor accesibilidad al producto en comparación con el spot de ETH, lo que hace que ETHE sea más adecuado para inversores institucionales y minoristas en finanzas tradicionales que no desean administrar sus propias claves privadas; tratamiento contable del balance, ventajas fiscales y ayuda a los inversores a evitar problemas relacionados con el cumplimiento. Las razones de las primas negativas están relacionadas con cuatro factores: la estructura del fondo donde los activos no se pueden canjear directamente, las restricciones a las oportunidades de arbitraje, los costos de oportunidad descontados y el impacto de los productos competitivos. Estos se analizarán con más detalle en las siguientes secciones.

1. Estructura del fondo en la que los activos no pueden ser rescatados directamente

Según los documentos legales, solo los participantes autorizados (AP) autorizados por Grayscale pueden comprar y canjear ETH directamente de Grayscale. Los AP deben cumplir con ciertos requisitos de elegibilidad y reglamentarios, incluido el de ser corredores o distribuidores registrados, y deben cumplir con estándares regulatorios específicos. De acuerdo con las reglas, cada acción fiduciaria se agrupa en 100 acciones, y los AP deben comprar al menos un grupo a la vez y solo pueden intercambiarlo por ETH al contado.

Hasta el momento, solo hay dos AP. Antes del 3 de octubre de 2022, Genesis Global Trading, Inc. bajo DCG era el único AP y, después del 3 de octubre de 2022, Grayscale Securities asumió el cargo de otro AP único del fideicomiso.

Por lo tanto, también se puede entender que Grayscale desempeña el papel de distribuidor principal, y otros inversores solo pueden comprar las acciones que salen de sus manos. Por lo tanto, aunque algunas instituciones pueden comprar ETHE al precio original en el mercado primario, no son suscriptores directos. De acuerdo con las reglas, no tienen derecho a solicitar el reembolso. En cuanto a por qué estas instituciones hacen esto, puede haber dos razones principales: una es ver la oportunidad de arbitraje en el mercado secundario y la otra es tratar a Grayscale como custodio para evitar el riesgo y el costo de administrar sus claves privadas.

Actualmente, el fondo fiduciario no tiene un plan de redención de acciones en funcionamiento, por lo que los AP y sus clientes no pueden redimir acciones a través del fondo fiduciario. Por lo tanto, los participantes no pueden aprovechar las oportunidades de arbitraje generadas por la desviación del precio del mercado secundario respecto del valor liquidativo por acción de las tenencias de ETH del fideicomiso. Esto dificulta la recuperación de la diferencia de precio cuando se produce un descuento. Si es posible el reembolso directo, los participantes del mercado pueden comprar acciones del fideicomiso a un precio bajo en el mercado secundario y luego canjear ETH de mayor valor del fondo, lo que hace que el descuento se reduzca.

2. Restricciones a las oportunidades de arbitraje

La imposibilidad de suscribir y canjear directamente acciones de ETF crea restricciones a las oportunidades de arbitraje. Esto no representa un obstáculo significativo durante un mercado alcista cuando ETHE cotiza con una prima, pero se hace más evidente durante un mercado bajista cuando cotiza con un descuento.

En los mercados tradicionales de ETF, las oportunidades de arbitraje surgen cuando la demanda de un ETF aumenta o disminuye y el precio de mercado se desvía de su valor liquidativo. Este tipo de error de valoración suele corregirse rápidamente mediante arbitraje.

Hay dos tipos principales de arbitraje: el arbitraje básico, que está dirigido a acciones de ETF que se pueden suscribir y canjear rápidamente, y el arbitraje de estrategia CTA, que está dirigido a ETF que no se pueden suscribir y canjear rápidamente.

Arbitraje básico

En el caso de una prima, los inversores suscribirán acciones del ETF del emisor del fondo y luego las venderán en el mercado secundario con fines de arbitraje; esto disminuirá la demanda/precio del ETF.

En el caso de un descuento, los inversores comprarán el ETF en el mercado secundario y luego lo canjearán por un valor mayor al emisor del fondo; esto aumentará la demanda/precio del ETF.

Arbitraje de estrategia de CTA

En el caso de los ETF que son difíciles de suscribir o canjear en el momento oportuno, se puede apostar por la diferencia de precio entre los activos subyacentes y las acciones del ETF. Cuando la prima alcanza un determinado nivel, los inversores comprarán los activos subyacentes y venderán las acciones del ETF; cuando el descuento alcance un determinado nivel, los inversores venderán los activos subyacentes y comprarán las acciones del ETF.

La implementación de esta estrategia se ve afectada por la trayectoria de convergencia de precios. En el caso de ETHE, debido a que la regresión de precios depende principalmente de juicios regulatorios en lugar de ciertas operaciones de los participantes del mercado (como suscripción/reembolso), la incertidumbre es alta, lo que resulta en una mayor tolerancia a las diferencias de precios del mercado.

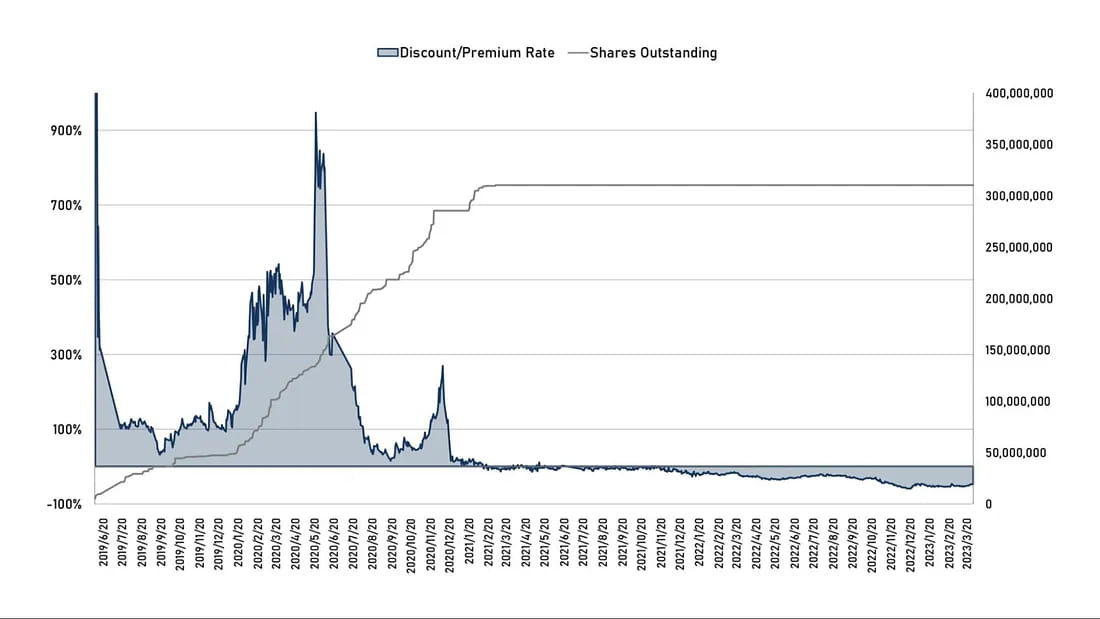

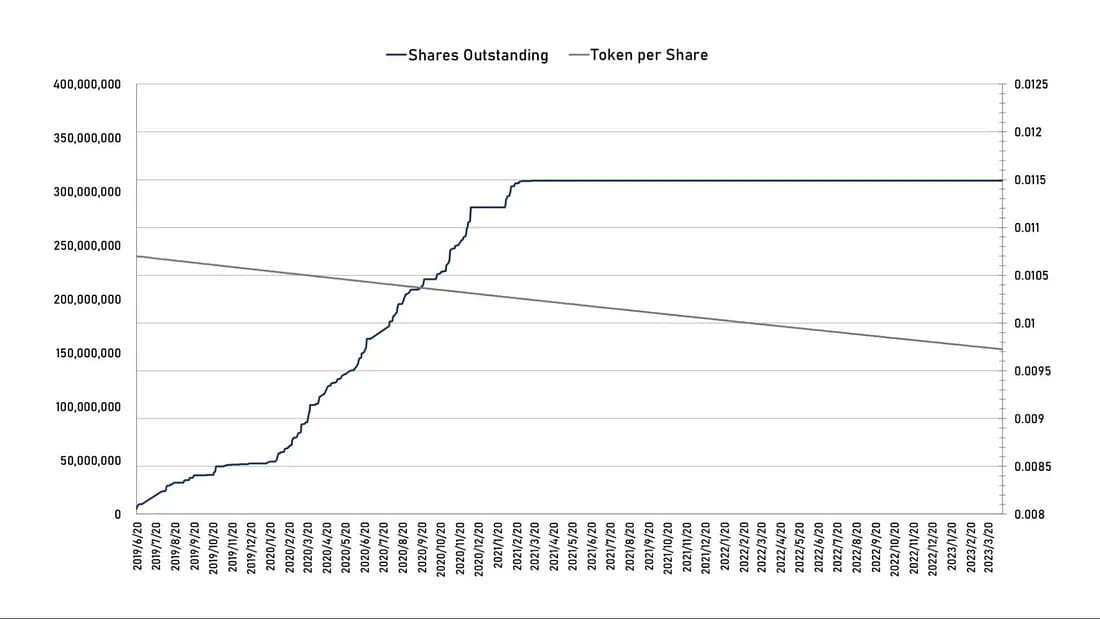

Figura 4: Tasa de descuento/prima histórica de ETHE vs. cantidad de acciones en circulación

De la figura 4 se puede ver que después de la primavera de 2021, cuando la prima se redujo y el espacio de arbitraje a futuro desapareció, el poder adquisitivo de las nuevas acciones fiduciarias también se detuvo posteriormente.

Existe también un caso clásico de un fondo cerrado similar que no puede ser rescatado en el mercado tradicional. Se trata de las acciones de Berkshire Hathaway, las acciones del legendario inversor Warren Buffett. Como empresa de inversión, el precio de las acciones de Berkshire Hathaway puede verse afectado por las fluctuaciones de los precios de las participaciones de la empresa en su cartera de inversiones. Sin embargo, los inversores ordinarios no pueden exigir a Berkshire Hathaway que rescate sus activos ni solicitar nuevas acciones de la empresa en ningún momento.

Sin embargo, durante varias décadas, las acciones de Berkshire Hathaway se han cotizado con una prima superior a su valor liquidativo, debido principalmente al exitoso historial de inversiones y al posicionamiento en el mercado del fundador de la empresa, Warren Buffett. Sin embargo, en determinados momentos, la prima de sus acciones puede disminuir, lo que refleja los cambios en la opinión del mercado sobre la empresa.

Por ejemplo, en marzo de 2020, las acciones de Berkshire Hathaway cayeron alrededor de un 30%, lo que resultó en un descuento significativo en el precio de cotización de las acciones de la empresa. Este descuento puede reflejar principalmente las preocupaciones del mercado en torno al COVID-19 y la exposición de Berkshire Hathaway a industrias afectadas por la epidemia, como el turismo, la aviación y las finanzas.

Volviendo a ETHE: Después de la suscripción primaria, ETHE solo puede circular en el mercado secundario después de mantenerlo durante al menos 6 meses. Por lo tanto, el camino del arbitraje de prima a futuro existe, pero requiere más tiempo. Sin embargo, después de que ETHE apareciera por primera vez con descuento en febrero de 2021, el comportamiento de compra del mercado primario de los inversores se estancó. Obviamente, esto se debe a que el arbitraje de descuento hacia atrás requiere un respaldo de reembolso, mientras que el cronograma para que Grayscale lo abra no está claro. En el caso en que la estrategia de inversión de ETHE no tenga mayores ventajas que mantener posiciones al contado, sus acciones cerradas son difíciles de volver a una prima como las acciones de Berkshire Hathaway.

En segundo lugar, cuando el mercado de criptomonedas en general alcanzó su punto máximo y se debilitó, los vendedores institucionales, como Three Arrows Capital (3AC) y BlockFi, varios grandes especuladores liderados por empresas de criptomonedas fallidas, previamente realizaron grandes compras y esperaron seis meses para vender para obtener ganancias de las enormes primas de GBTC y ETHE. Más tarde, debido al alto apalancamiento o dificultades financieras, se vieron obligados a vender acciones de fondos incluso si el mercado cotizaba con descuento en ese momento. Por ejemplo, se puede ver en la información disponible públicamente que DCG se vio obligado a vender aproximadamente el 25% de sus tenencias de ETHE a la mitad de precio a principios de este año debido a problemas financieros, lo que amplificó el descuento de ETHE.

Figura 5: Comparación del rendimiento de ETHE y ETH desde el punto medio-alto en 2021 hasta finales de 2022:

3. Costo de oportunidad descontado

Tabla 1: Información legal y financiera relacionada con ETHE (al 31 de marzo de 2023)

La comisión de gestión del fideicomiso Ethereum de Grayscale es del 2,5 % del valor liquidativo (NAV) anual. Grayscale deduce diariamente las comisiones acumuladas pero no pagadas estimadas del fideicomiso de sus tenencias de ETH en datos públicos, por lo que la cantidad de ETH representada por cada acción de ETHE disminuye gradualmente, como se muestra en el gráfico a continuación.

Gráfico 6: Número de acciones de ETHE en circulación (izquierda) vs. la cantidad de ETH que posee el fideicomiso por acción (derecha)

Si descartamos otros riesgos, el descuento de hoy puede entenderse como un costo de oportunidad descontado. Por lo tanto, en función de la tasa de descuento del mercado secundario X y el costo de oportunidad de tenencia Y, podemos calcular la expectativa implícita del mercado del tiempo T requerido para el reembolso o la recuperación de la paridad del valor patrimonial neto. Suponemos que la expectativa de crecimiento potencial del valor patrimonial neto es 0 y:

Costo de oportunidad de tenencia + rendimiento del bono del Tesoro de EE. UU. a 10 años + comisión de gestión del 2,5 %, entonces: (1-Y)^T=1+X

Por lo tanto, T=ln(1+X)/ln(1-Y)

Gráfico 7: Tasa de descuento histórica de ETHE vs. Expectativa implícita del mercado para el tiempo de redención (recuperación a la paridad) (unidad: años)

En el gráfico anterior se puede ver que la expectativa del mercado de que ETHE vuelva a la paridad se ha vuelto más larga desde la formación de la tendencia de descuento en 2021. A fines del año pasado, superó los 14 años debido a las medidas regulatorias y un mercado tranquilo. Ahora, ha caído a alrededor de 10 años. Sin embargo, creemos que esta expectativa sigue siendo demasiado larga. Es razonable esperar que el tiempo de recuperación implícito pueda caer por debajo de los 2 años cuando surjan expectativas optimistas. El resultado más pesimista puede tardar más de 10 años en liquidarse y disolverse, ya que la liquidación de activos de Mt.Gox tardó 9 años.

4. Impacto de los productos competitivos

Antes de 2019, había pocos competidores en el mercado para los productos fiduciarios de Grayscale. El 18 de febrero de 2021, el ETF Purpose Bitcoin, un fondo canadiense que invierte directamente en Bitcoin, comenzó a cotizar oficialmente y rápidamente acumuló más de mil millones de dólares en activos en un mes. Su comisión de gestión del 1% es menos de la mitad de la de GBTC, y su estructura de ETF puede seguir más de cerca a Bitcoin, lo que lo hace más atractivo que los productos de Grayscale.

Tan solo dos meses después, el 17 de abril, la agencia reguladora canadiense aprobó tres ETF de Ethereum al mismo tiempo, a saber, el Ethereum ETF (ETHH) de Purpose Investments, el Ethereum ETF (ETHR) de Evolve Capital Group y el Ethereum ETF (ETHX) de CI Global Asset Management, todos ellos listados el 20 de abril. Según los sitios web oficiales de las tres empresas, existe una ligera diferencia en las tarifas de gestión de los tres ETF de Ethereum, siendo la tarifa de gestión de CI Global del 0,4%, la de Evolve del 0,75% y la de Purpose Investments del 1%. El primer día de cotización, el ETF Ethereum de Purpose atrajo CAD 26,46 millones (aproximadamente USD 21,32 millones) en fondos, ETHR de Evolve recaudó CAD 2,22 millones (aproximadamente USD 1,79 millones) y ETHX de CI Global tenía un tamaño de activos de CAD 2,25 millones (aproximadamente USD 1,81 millones).

Tres días después, el 23 de abril, el cuarto ETF de Ethereum en Canadá comenzó a cotizar en la Bolsa de Valores de Toronto. Fue lanzado conjuntamente por la empresa canadiense de gestión de activos digitales 3iQ y la empresa de inversiones CoinShares, y ofrece la posibilidad de negociar acciones en dólares canadienses (ETHQ) y en dólares estadounidenses (ETHQ.U).

Además, hay más ETF de futuros de ETH, acciones relacionadas, empresas que cotizan en bolsa que poseen ETH, empresas de minería y gestión de activos, etc. La creciente participación de mercado de estos canales de inversión diversificados debilita la escasez de productos fiduciarios de Grayscale para las instituciones financieras tradicionales y los inversores minoristas, convirtiéndose en un factor competitivo que Grayscale debe considerar.

Tema 2: Cuándo se pueden reducir o eliminar los descuentos

Hay siete situaciones que pueden hacer que los descuentos se reduzcan o incluso desaparezcan, incluida la apertura de reembolsos al contado de ETH (divididos en dos situaciones de obtención de exenciones de la SEC a través del reembolso y la aprobación de la solicitud de conversión de ETF), la obtención de exenciones de reembolso, la disolución y liquidación del producto, las propias recompras de Grayscale, el desarrollo de estrategias de arbitraje y la mejora de la confianza del mercado, y la disminución de los costos de oportunidad que contribuyen a las reparaciones de descuentos.

1. Mejora del entorno regulatorio: aprobación de solicitudes de ETF

Según la última presentación del FORM 10-K de Grayscale publicada a finales de 2022, todavía creen que su fideicomiso puede llevar a cabo planes de reembolso después de obtener la aprobación de la SEC para la conversión de ETF. Aunque la SEC ha rechazado la solicitud de conversión de GBTC en un ETF, un juez de un tribunal federal de apelaciones de Estados Unidos cuestionó en marzo de este año si la decisión de la agencia era correcta, ya que anteriormente había aprobado productos ETF de futuros de Bitcoin.

Cabe señalar que, por el momento, Grayscale solo ha solicitado la conversión en ETF del Grayscale Bitcoin Trust (GBTC) y aún no ha anunciado planes para convertir el Grayscale Ethereum Trust (ETHE) en un ETF. Sin embargo, los avances recientes son indudablemente positivos. En la audiencia más reciente, celebrada el 7 de marzo de este año, Grayscale argumentó que los estándares aplicados por la SEC eran inconsistentes, ya que habían aprobado la solicitud de ETF de futuros de Bitcoin, pero habían rechazado sistemáticamente las solicitudes de ETF de Bitcoin al contado.

Grayscale cree que, dado que los activos subyacentes de estos dos productos son los mismos y sus precios se derivan de Bitcoin, los reguladores de Wall Street deberían tratar estos productos de manera similar, aunque ese no es el caso. Grayscale afirma que el comportamiento del regulador es arbitrario y caprichoso y, por lo tanto, viola la ley federal. La SEC respondió que ha estado aplicando los mismos estándares, pero que los productos son en realidad diferentes. Según la SEC, el mercado de futuros de Bitcoin está regulado por la CFTC, lo que lo hace diferente de los ETF de BTC al contado, que creen que no están regulados.

Antes de la audiencia, el analista de Bloomberg Elliot Stein creía que la SEC tenía la ventaja en la demanda, y sus posibilidades de ganar eran mucho mayores que las del emisor de GBTC porque el tribunal tiende a deferir a las agencias federales, ya que son expertas en sus respectivos campos. Sin embargo, después de escuchar los últimos argumentos, Elliot Stein cree que Grayscale tiene un 70% de posibilidades de ganar. Si se aprueba GBTC, también beneficiará directamente el sentimiento de ETHE. Sin embargo, cabe señalar que, a diferencia de los ETF de futuros basados en BTC que han sido aprobados para su cotización por la SEC, todavía no se ha aprobado la cotización de ningún fondo basado en Ethereum, lo que está relacionado con el estatus legal en disputa de Ethereum.

2. Mejora del entorno regulatorio: convertirse en una compañía de inversión registrada o ser clasificada como una empresa de materias primas

Grayscale Ethereum Trust (ETHE) es un fideicomiso de inversión registrado, no una empresa de inversión registrada. En concreto, está constituido como un fideicomiso conforme a las leyes de un estado específico y está registrado conforme a las disposiciones de exención de la Ley de Valores de 1933 ante la Comisión de Bolsa y Valores de los Estados Unidos (SEC). Esto significa que ETHE no está obligada a cumplir determinados requisitos de la Ley de Valores de 1933, como la divulgación de información al público y el registro.

Sin embargo, si la SEC determina que el fideicomiso necesita registrarse como una compañía de inversión bajo la Ley de Compañías de Inversión de 1940, Grayscale cree que en este caso, la estructura del fideicomiso podría disolverse y sus acciones podrían convertirse en acciones, pero esto es solo una especulación y, en última instancia, dependerá de las circunstancias específicas de la empresa y de las opiniones regulatorias, así como de las reglas de la bolsa.

Además, si la CFTC clasifica a ETHE como una cartera de inversión en materias primas, deberá cumplir con las disposiciones pertinentes de la Ley de Intercambio de Materias Primas (CEA) y registrarse y ser regulada por la CFTC. Esta también es una posible orientación regulatoria.

3. Obtención de exenciones de reembolso

Grayscale alguna vez ofreció un programa de reembolso, pero lo suspendió en 2016 después de que la SEC acusara a Grayscale Trust de violar la Regulación M. En concreto, a la SEC le preocupaba que Grayscale Trust pudiera realizar reembolsos de acciones mientras creaba nuevas acciones, lo que podría afectar los precios del mercado y dar lugar a manipulación del mercado, tráfico de información privilegiada o prácticas comerciales desleales. Por lo tanto, Grayscale suspendió el programa de reembolso de GBTC, y los fondos fiduciarios posteriores, como BCH y ETHE, también siguieron esta operación para asegurarse de que sus prácticas comerciales cumplieran con las regulaciones y los requisitos regulatorios aplicables.

Como Grayscale no cree actualmente que la SEC considere programas de redención continua, el fideicomiso no ha solicitado la aprobación regulatoria de la SEC.

Sin embargo, no se descarta que puedan buscar activamente esta exención en el futuro, aunque el momento y la probabilidad de éxito son inciertos. Además, el desarrollo de activos de redención reduciría los ingresos de Grayscale como fiduciario, por lo que actualmente puede que no haya suficiente motivación para buscar activamente una exención.

Si se obtiene dicha exención y Grayscale acepta el canje, se puede implementar un programa de canje. El programa de canje brindará a los participantes autorizados (AP) oportunidades de arbitraje cuando el valor de las acciones del fideicomiso se desvíe del valor de las tenencias de ETH, menos los gastos del fondo y otros pasivos. Esta oportunidad de arbitraje puede ser monopolizada por los AP o transferida a los clientes, y actualmente no está claro porque solo las empresas afiliadas de Grayscale actúan como AP exclusivos, lo que puede generar inquietudes sobre competencia desleal.

4. La relación entre el descuento y el sentimiento del mercado, el desarrollo de estrategias de arbitraje y la confianza del mercado.

En la sección anterior, discutimos el problema de que el descuento no se cierra significativamente debido al bloqueo del uso del arbitraje. Sin embargo, por otro lado, debido a la existencia de estrategias CTA, incluso si no se puede canjear en la actualidad, los operadores de arbitraje aún pueden comprimir el descuento cuando el mercado general de criptomonedas está en una tendencia positiva. Desde el nacimiento de ETHE en 2019, el producto aún no ha experimentado un "ciclo" completo. Creemos que un ciclo completo debería seguir el patrón de prima → paridad → descuento → paridad → prima. Actualmente, el producto ETHE solo ha completado la primera mitad del ciclo.

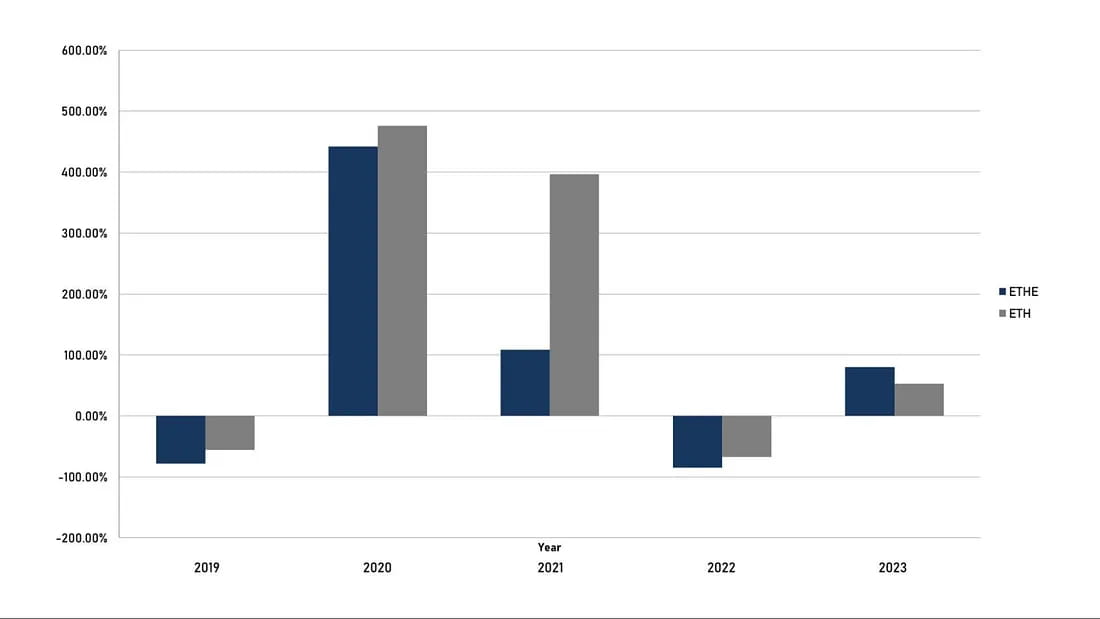

Figura 8: Rendimiento anual de ETHE vs. ETH (se puede observar que el rendimiento a largo plazo de ETHE en términos anuales es inferior al de ETH).

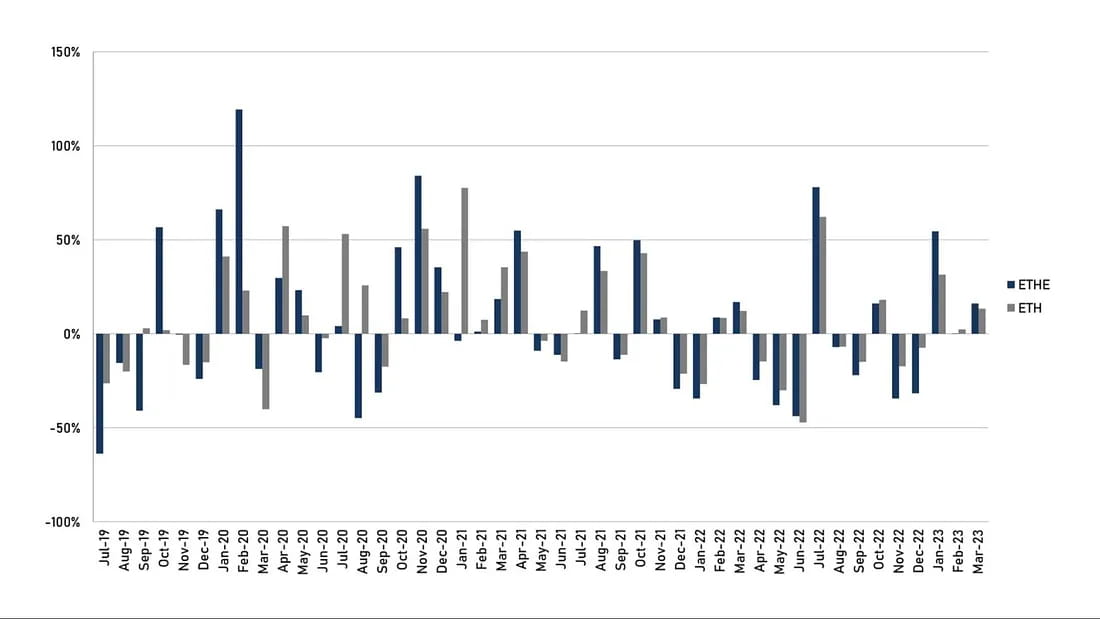

Figura 9: Retorno mensual ETHE Vs. ETH (se puede observar que ETHE tiene mayor elasticidad que ETH en el corto plazo).

Como se puede ver en la comparación de los rendimientos anuales y mensuales en las cifras anteriores, 2019-2022 pertenece al ciclo “prima → paridad → descuento”, que puede entenderse como un ciclo de estallido de burbujas. ETHE no tiene rendimientos excedentes durante este período, y la inversión no es una buena opción. Sin embargo, debido a que el producto ETHE tiene una mayor elasticidad que el propio ETH, debería crear mejores rendimientos positivos en el futuro ciclo de reparación “descuento → paridad → prima”. De hecho, esto se puede ver claramente en la comparación del rendimiento en los últimos tres meses de este año, donde el aumento de ETHE es 1,7 veces mayor que el de ETH.

5. Imposibilidad de convertir los ETF en liquidación definitiva del fideicomiso

Si Grayscale no logra obtener exenciones de reembolso o la aprobación para la conversión de ETF y esta situación persiste durante demasiado tiempo, las tarifas continuas deducidas por la administración del fondo pueden causar insatisfacción entre los inversores y Grayscale enfrentará una presión significativa para liquidar y disolver el fideicomiso. Una vez que se confirme la liquidación, el descuento sobre el valor liquidativo en el mercado secundario puede recuperarse rápidamente.

De hecho, Alameda Research, una subsidiaria de la quebrada FTX, ya demandó a Grayscale Investments y a su propietario DCG Group en marzo de 2023, atacando a Grayscale por cobrar tarifas elevadas y negarse a permitir a los inversores canjear GBTC y ETHE. Alameda afirma estar sufriendo “cientos de millones de dólares en pérdidas” debido a esta estructura. Situaciones similares pueden volverse cada vez más frecuentes con el tiempo.

Además, según el documento de declaración, las principales situaciones que pueden desencadenar la terminación anticipada y liquidación del Fideicomiso ETHE incluyen:

Reguladores federales o estatales en los EE. UU. que requieran que el Fideicomiso cierre u obligue al Fideicomiso a liquidar su ETH, o que confisque o restrinja de otro modo los activos del Fideicomiso;

Si la CFTC o la SEC, FinCEN y otras agencias reguladoras creen que el Fideicomiso debe cumplir con leyes y regulaciones específicas, Grayscale puede optar por disolver el Fideicomiso para evitar responsabilidad legal y riesgo financiero innecesarios;

Grayscale cree que los activos y las tarifas del Fideicomiso no son proporcionales a los riesgos, los costos y los retornos;

Se revoca la licencia del Trust;

Cualquier cosa que impida al Fideicomiso calcular con precisión el Precio del Índice, o si simplemente es demasiado difícil para el Fideicomiso hacerlo;

Cualquier cosa que dificulte o imposibilite al Trust convertir Ethereum en dólares estadounidenses;

El custodio renuncia o es destituido y no hay candidato a reemplazarlo;

El fideicomiso se declara insolvente o en quiebra.

6. La recompra por cuenta propia de Grayscale

En el caso de un escenario extremo en el que Grayscale esté dispuesta a recomprar todas las acciones en circulación en el mercado a un costo inferior al NAV y decida privatizar o liquidar el Trust, dicha operación es obviamente rentable. Anunciar un gran plan de recompra puede ayudar a aumentar la confianza del mercado y puede ser propicio para reducir el descuento.

La empresa matriz de Grayscale, Digital Currency Group, anunció un total de hasta mil millones de dólares en planes de recompra de acciones de Trust en 2021-2022. Sin embargo, GBTC todavía cotiza a un precio inferior al NAV, lo que puede deberse a que la escala de la recompra es relativamente insignificante en comparación con la escala general de gestión de activos de cientos de miles de millones de dólares, aunque la recompra en el mercado secundario ayuda a reducir el diferencial de precios.

Además, en la carta de fin de año del CEO de Grayscale, Michael Sonnenshein, a los inversores en 2022, mencionó que si el ETF de GBTC no se concreta, uno de los métodos para que los inversores lo desbloqueen es una oferta pública de adquisición, como la recompra de no más del 20% de las acciones en circulación de GBTC. Si esto sucede, debería considerar todos sus productos fiduciarios, y el descuento en ETHE también podría reducirse.

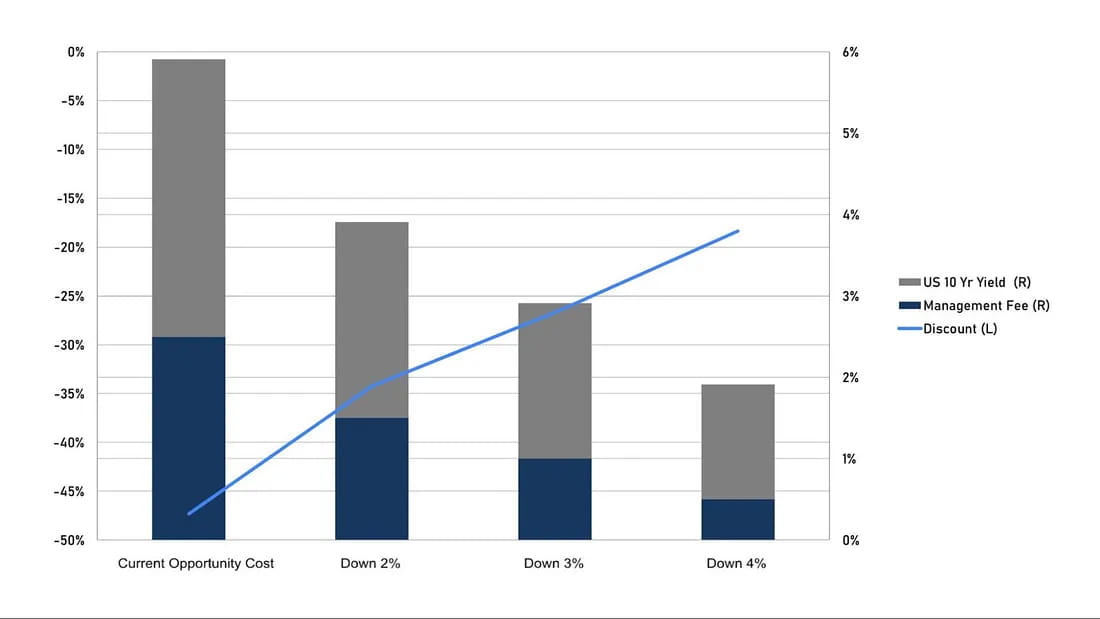

7. Reducción del costo de oportunidad

Según lo que comentamos en el Tema 2, el descuento actual puede entenderse como el valor actual del coste de oportunidad. Por lo tanto, si Grayscale reduce las comisiones de gestión o si la tasa de interés libre de riesgo en el mercado baja, ayudará a reducir el descuento en función del mismo tiempo esperado para la recuperación de la paridad. De hecho, el CEO de Grayscale, Sonnenshein, mencionó la posibilidad de reducir las comisiones en marzo de este año.

Incluso si el período esperado de 10,5 años permanece sin cambios, se pueden realizar simulaciones simples:

Si los bonos gubernamentales a 10 años y las tarifas de administración disminuyen en 1 punto porcentual, el costo de oportunidad es de 3,91% anualizado, lo que puede ayudar a reducir el descuento de -47,3% a -34,2%;

Si ambos disminuyen en 1,5 puntos porcentuales, el coste de oportunidad es del 2,91% anualizado y el descuento puede reducirse al -26,7%;

Si ambos disminuyen en 2 puntos porcentuales, el costo de oportunidad es de 1,91% anualizado y el descuento puede reducirse a -18,35%.

Figura 10: Simulación del estrechamiento del descuento que puede ser causado por una caída en la tasa de interés libre de riesgo.

Tema 3: ¿Por qué es conveniente que los inversores profesionales apuesten en el mercado de criptomonedas?

1. Los productos de fideicomiso de moneda digital de Grayscale tienen ventajas en cuanto a accesibilidad, gestión de balances, ventajas de costos en comparación con la autocustodia de claves privadas y ventajas fiscales para la inversión. A día de hoy, ETHE sigue siendo la única “acción” en el mercado estadounidense que utiliza el Ethereum spot como su activo principal.

Específicamente:

Accesibilidad: las acciones fiduciarias de la moneda digital de Grayscale se pueden negociar a través de corredores de bolsa estadounidenses comunes, lo que significa que los inversores pueden comprar y vender estos productos con mayor facilidad. Por el contrario, negociar a través de bolsas de criptomonedas u otros canales puede implicar más riesgos y tarifas.

Gestión del balance: Los productos fiduciarios de moneda digital de Grayscale son un tipo de producto de seguridad, lo que significa que los inversores profesionales no tienen que preocuparse de cómo gestionar sus activos digitales en el balance y pueden incorporarlos más fácilmente a sus carteras de inversión.

Ventaja de costo de custodia: En comparación con la autocustodia de claves privadas para monedas digitales, los productos de fideicomiso de moneda digital de Grayscale pueden tener costos más bajos. Por ejemplo, al comprar moneda digital en cadena, los inversores pueden tener que asumir mayores costos de aprendizaje y tarifas de red. También puede haber un riesgo de fuga al salvaguardar las claves privadas, con la posibilidad de activos completamente irrecuperables una vez perdidos. Al comprar y vender productos de fideicomiso de moneda digital de Grayscale, los inversores solo necesitan pagar comisiones y tarifas relacionadas con las transacciones de valores.

Ventajas fiscales para las inversiones: según la legislación fiscal de EE. UU., los productos fiduciarios de moneda digital de Grayscale se consideran productos de valores y pueden disfrutar de los mismos beneficios fiscales para las inversiones que otros productos de valores. Por ejemplo, si un inversor vende productos fiduciarios de moneda digital de Grayscale después de tenerlos durante más de un año, puede ser elegible para tasas de impuestos a las ganancias de capital más bajas.

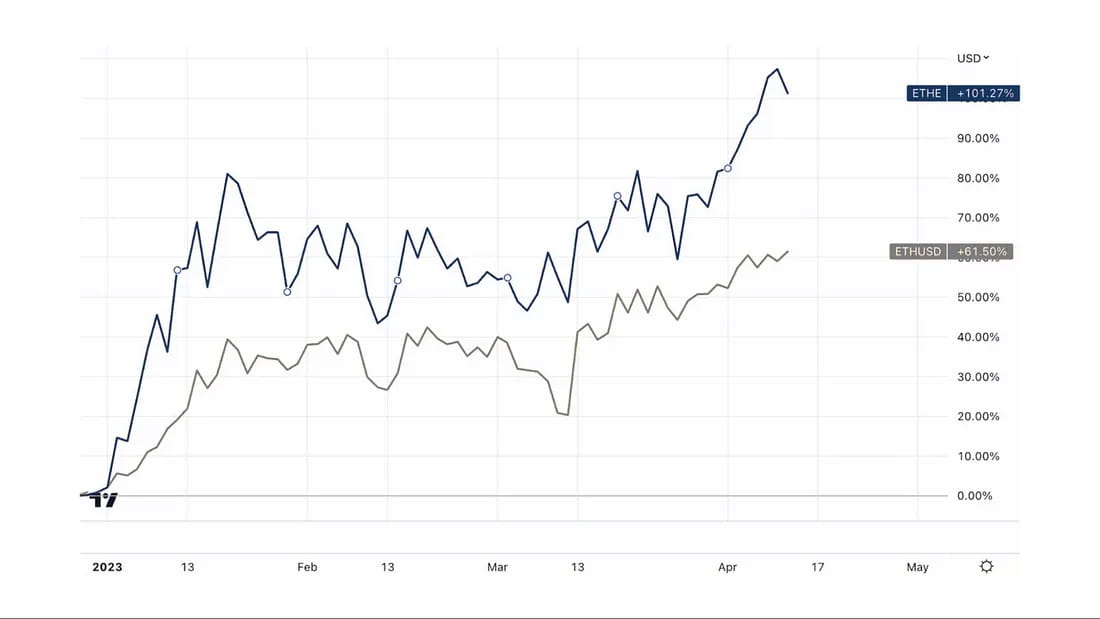

2. Si se apuesta por un mercado alcista potencial, ETHE tiene mayor elasticidad:

Desde el repunte del mercado alcista a finales de 2022, ETHE ha aumentado hasta un 107%, muy por encima del 61% de ETH, lo que demuestra que se han tenido en cuenta un número considerable de factores pesimistas durante el ciclo de descuento. Por tanto, cuando el mercado rebota, ETHE tiene una mayor elasticidad que ETH y es una mejor apuesta para el mercado alcista.

Figura 11: Comparación del aumento desde finales de 2022 entre ETHE y ETH.

Tema 4: Riesgos de la inversión en ETHE

1. Riesgos normativos y regulatorios

El reconocimiento de ETH o cualquier otro activo digital como un “valor” puede tener un impacto adverso en el valor de ETH y las acciones;

Cualquier jurisdicción que restrinja el uso de ETH, las actividades de verificación o el funcionamiento de la red Ethereum o los mercados de activos digitales puede tener un impacto adverso en el valor de las acciones;

Los cambios o interpretaciones regulatorias pueden requerir que el Fideicomiso se registre y cumpla con nuevas regulaciones, lo que puede resultar en gastos adicionales para el Fideicomiso;

Debido a que las empresas afiliadas de Grayscale son las únicas entidades que pueden crear o destruir acciones de fondos, es posible que la cantidad de emisiones y reembolsos no se ajuste de manera eficiente en función de la demanda del mercado debido a restricciones regulatorias o razones técnicas, lo que podría generar desviaciones significativas del precio de negociación del mercado secundario respecto del NAV.

2. Riesgos estadísticos

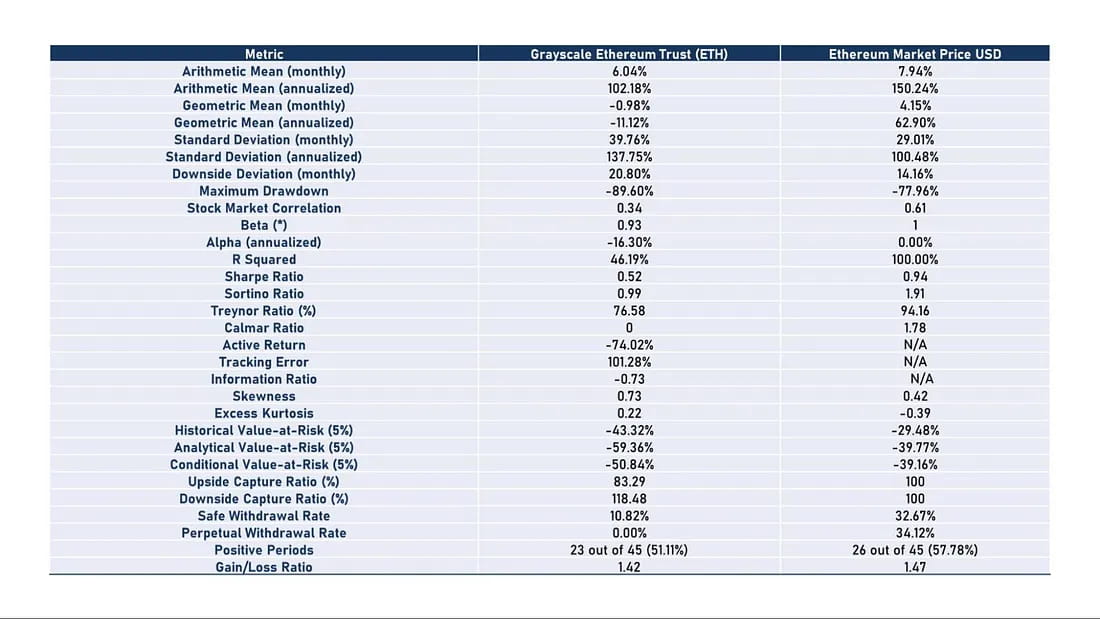

Históricamente, la relación riesgo-rendimiento de ETHE ha sido pobre, como se muestra en la Tabla 2, con un rendimiento de ETHE más débil que ETH/USD en casi todos los aspectos. Esto significa que si planea mantener ETHE a largo plazo, es posible que deba implementar estrategias específicas para mejorar las ganancias. De lo contrario, existe el riesgo de que su rendimiento sea más débil que el del mercado si el mercado alcista no llega rápidamente.

Tabla 2: Indicadores de riesgo y rentabilidad (julio de 2019 - marzo de 2023)

Rendimiento: Ya sea la media aritmética o geométrica mensual o el rendimiento anualizado, ETH supera a ETHE. En particular, el rendimiento anualizado de Ethereum alcanzó el 150,24%, mientras que Grayscale Ethereum Trust fue solo del 102,18%. En términos de rendimiento medio geométrico anualizado, Ethereum alcanzó el 62,90%, mientras que Grayscale Ethereum Trust fue del -11,12%.

Rendimientos ajustados al riesgo: si observamos los indicadores de rendimiento ajustados al riesgo, como el índice de Sharpe, el índice de Sortino y el índice de Treynor, el rendimiento de ETHE después del ajuste por riesgo es más débil que el de ETH.

Volatilidad: la volatilidad de ETHE (desviación estándar) es mayor, 137,75 %, lo que significa que los inversores pueden enfrentar un mayor riesgo de volatilidad de precios. Por el contrario, ETH tiene una volatilidad menor, 100,48 %.

Caída máxima: la caída máxima de ETHE alcanzó el -89,6%, mayor que el -77,96% de Ethereum, lo que significa que en rendimientos anteriores, ETHE sufrió mayores pérdidas en su peor momento.

Relación de información y rendimientos activos: los rendimientos activos de ETHE fueron del -74,02 % y la relación de información fue del -0,73, lo que significa que, en comparación con Ethereum, el rendimiento de Grayscale Ethereum Trust en la gestión activa es deficiente. Aunque esto se puede atribuir principalmente a las fluctuaciones de precios en el mercado secundario, ya que las tenencias del fondo no disminuyeron debido a la negociación activa.

En el segundo artículo de la serie, analizaremos cómo mejorar el rendimiento de ETHE para garantizar que pueda resistir mercados alcistas y bajistas.

sitio web: ldcap.com

Medio: ld-capital.medium.com