Este artículo explorará el desempeño de los préstamos, los protocolos comerciales y los sistemas descentralizados de monedas estables que se vieron más afectados por la crisis de desvinculación del USDC, así como las posibles oportunidades comerciales.

Descripción general de la crisis de desvinculación del USDC

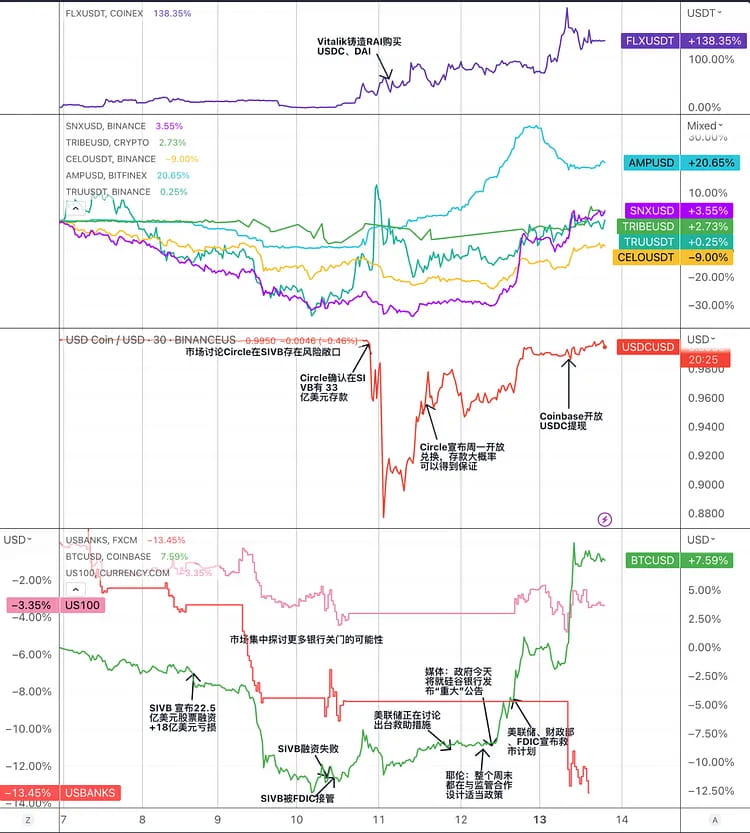

USDC es una moneda estable centralizada vinculada al dólar estadounidense y emitida por Circle y Coinbase. Cuando Silicon Valley Bank (SVB) se declaró en quiebra el 11 de marzo de 2023, las reservas parciales de efectivo de Circle se congelaron en el banco, lo que redujo la confianza del mercado en el USDC y provocó corridas y liquidaciones sustanciales. El precio del USDC cayó de 1 dólar a 0,878 dólares, con diferencias de precio significativas en comparación con otras monedas estables como DAI y BUSD. Posteriormente, los precios del USDC volvieron a niveles casi normales el 13 de marzo a medida que el pánico del mercado disminuyó gradualmente en respuesta al plan de rescate conjunto de la Reserva Federal, el Departamento del Tesoro y la FDIC.

Gráfico: Principales acontecimientos de la crisis de desvinculación del USDC y tendencias de precios de los tokens de monedas estables relacionados en la carrera de las monedas estables.

Para abordar esta crisis, Circle tomó las siguientes acciones:

Negoció con SVB el descongelamiento de parte de los fondos y su transferencia a otros bancos.

Redujo la circulación de USDC quemando algo, aumentando la confianza del mercado en la idoneidad de las reservas de USDC.

Colaboré con otros emisores de monedas estables para abrir un canal de intercambio 1:1 para aliviar la presión del mercado.

Colaboró con intercambios centralizados para suspender o limitar los servicios de depósito y retiro del USDC para evitar arbitrajes maliciosos.

A lo largo de la crisis del USDC, provocó pánico y volatilidad en el mercado de las criptomonedas, lo que afectó la confianza de los inversores y la actividad comercial. Durante este período, ciertos segmentos del mercado, incluidos los mercados centralizados de monedas estables, las monedas estables descentralizadas, los préstamos en cadena y DEX, enfrentaron riesgos:

Mercado centralizado de monedas estables: La crisis del USDC puede dañar su posición y reputación en el mercado centralizado de monedas estables, primero generando dudas y ventas de pánico de todas las monedas estables, pero luego brindando una oportunidad para que otros competidores (como TUSD, USDP, etc.) aprovechen su cuota de mercado. Al mismo tiempo, el período de pánico creó oportunidades de arbitraje de bajo riesgo para monedas estables como BUSD y USDP que no corrían riesgo de romper su vinculación.

Monedas estables descentralizadas: la crisis del USDC afectó a las monedas estables descentralizadas (como DAI, FRAX, MIM) que utilizaban el USDC como reserva o garantía, lo que provocó desviaciones significativas de su vinculación y las expuso a riesgos de liquidación y oportunidades de arbitraje. Al mismo tiempo, puede estimular la innovación y el desarrollo de monedas estables descentralizadas (como sUSD, LUSD, RAI) que no dependen de reservas o garantías Fiat.

Préstamos en cadena: las plataformas de préstamos en cadena que utilizan el USDC como activo de préstamo o garantía, como Aave y Compound, se vieron afectadas por la crisis del USDC, que provocó fluctuaciones en las tasas de interés, agotamiento de la liquidez del USDT o eventos de liquidación. Al mismo tiempo, Compound, que por defecto tiene un precio USDC de 1 dólar, enfrenta mayores riesgos.

DEX: Los DEX (como Uniswap, Curve) que utilizan el USDC como par comercial o activo de fondo de liquidez pueden experimentar un deslizamiento de precios u oportunidades de arbitraje como resultado de la crisis del USDC. Al mismo tiempo, puede impulsar a los DEX a mejorar su eficiencia comercial y flexibilidad para adaptarse a los cambios del mercado.

sintetizador

Synthetix se lanzó en 2018 como un protocolo de activos sintéticos y gradualmente pasó a ser un protocolo de suministro de liquidez descentralizado basado en Ethereum y Optimism. Los usuarios pueden generar la moneda estable sUSD apostando el token de gobernanza SNX. El tamaño actual del sUSD es de aproximadamente 55 millones de dólares. La tasa de garantía para SNX acuña sUSD es del 400% y el umbral de liquidación es del 160%. La utilización del capital es ineficiente debido a esta tasa de garantía relativamente alta. Además, debido a que SNX es el token de gobernanza del protocolo, sus fluctuaciones de precios son significativas. Para abordar los riesgos graves del mercado y mantener la estabilidad, se necesita una tasa de colateralización más alta.

sUSD mantiene su precio fijo a través de mecanismos de arbitraje. Si el precio de mercado del sUSD es más alto que el precio de acuñación, los arbitrajistas pueden acuñar nuevos sUSD aumentando la oferta del mercado y luego venderlo al precio de mercado, reduciendo así su precio. Cuando el precio de mercado es inferior al precio de menta, los arbitrajistas pueden recomprar sUSD del mercado y luego quemarlos para reducir la deuda.

La aplicación de sUSD se basa en el “grupo de deuda” formado por la garantía de SNX. El fondo de deuda es un mecanismo único de Synthetix. Todos los usuarios que apuestan por SNX para acuñar sUSD comparten un fondo de deuda. Cuando un usuario acuña sUSD, la proporción de los sUSD acuñados con respecto al total de sUSD en el fondo de deuda es la participación del usuario, y todos los sUSD acuñados son la deuda total de todo el sistema. Si la estrategia de inversión de un usuario logra la apreciación de los activos (como comprar sETH con sUSD y el precio de sETH aumenta), aumentará la deuda de otros usuarios.

El fondo de deuda puede proporcionar liquidez sin deslizamiento y puede actuar como contraparte de varios protocolos para brindar servicios de liquidez, con buena componibilidad.

Sobre la base de este fondo de deuda, SNX ha construido su ecosistema. Synthetix no proporciona directamente ningún frontend, pero sirve como proveedor de liquidez backend para algunos protocolos DeFi. El ecosistema actual incluye Curve, el intercambio de contratos Kwenta, el intercambio de opciones Lyra, etc. sUSD tiene un escenario de uso relativamente estable. Recientemente, los datos comerciales y de ingresos de Kwenta han aumentado significativamente.

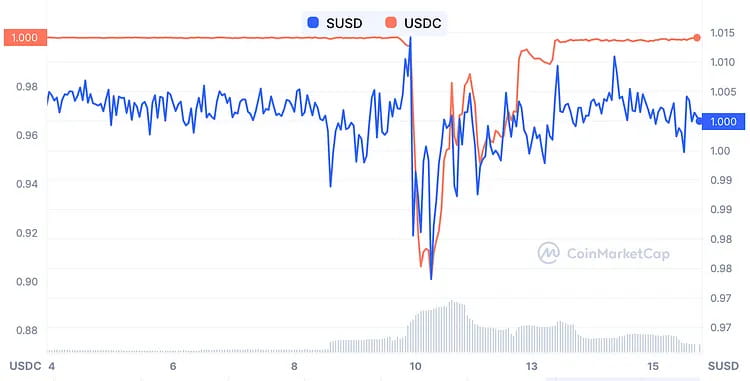

Durante el pánico por la desvinculación del USDC, aunque los activos subyacentes de sUSD no incluían el $USDC, el precio aún se vio afectado hasta cierto punto, cayendo a alrededor de $0,96 en su punto más bajo. Sin embargo, los arbitrajistas rápidamente equilibraron la situación. Las ventas de pánico relacionadas estuvieron dominadas principalmente por factores emocionales, ya que el sistema Synthetix no tiene exposición directa al riesgo, y la caída en los precios de los activos sintéticos distintos del sUSD durante el mismo período en realidad reduce la deuda (riesgo de liquidación) de los mineros del sUSD. . Por lo tanto, en comparación con los proyectos de monedas estables con una gran cantidad de USDC en sus balances, la certeza de volver a la vinculación con sUSD es mayor.

Gráfico: Comparación de precios de sUSD y USDC

Además, en teoría todavía existen oportunidades de arbitraje dentro del protocolo en este momento, como comprar sUSD a un precio de $0,95 en el mercado secundario, intercambiar sUSD por otros activos sintéticos como sETH en el sistema Synthetix en una proporción de 1:1. y vender sETH en el mercado secundario a un precio superior a 0,95 dólares para obtener ganancias de arbitraje, siempre que los costos de fricción sean lo suficientemente bajos.

Synthetix se encuentra actualmente en modificaciones para la versión 3.0. En V3, habrá nuevos tipos de activos de apuesta; además de SNX, también se pueden apostar otras criptomonedas como ETH para generar sUSD. Anteriormente, el tamaño de sUSD estaba limitado por la capitalización de mercado de SNX, pero después de la implementación de V3, ya no estará limitado por esto y se mejorará la escalabilidad de sUSD. Se anticipa que Optimism desarrollará un ecosistema más diverso y ganará una mayor participación de mercado a medida que fluya financiamiento hacia él.

fabricantedao

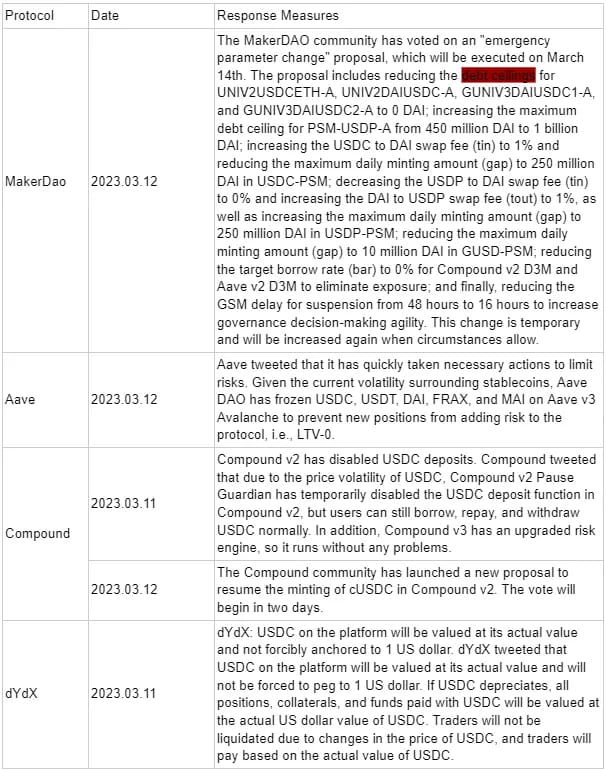

MakerDAO es una aplicación de contrato inteligente creada en Ethereum en 2014, que emite una moneda estable descentralizada llamada DAI que está vinculada al dólar estadounidense en una proporción de 1:1 a través de un modelo DAO. El protocolo utiliza varios tipos de criptoactivos como garantía y emite monedas estables DAI en función de un determinado índice de garantía, creando esencialmente un préstamo sobregarantizado y sin confianza. Cuando el valor de la garantía cae por debajo del índice mínimo de garantía (150%), la garantía del usuario puede liquidarse (venderse por la fuerza para pagar el DAI), asegurando que Maker no experimente un déficit de deuda.

El objetivo de DAI es minimizar la volatilidad de las criptomonedas, pero el comportamiento del mercado a menudo hace que DAI se desvíe del precio original de 1 dólar. Por lo tanto, el objetivo principal de Maker es mantener la estabilidad del precio de DAI.

Una de las herramientas de Maker para regular el precio de DAI es ajustar su tarifa de estabilidad. Debido a que la tarifa de estabilidad representa la tasa de interés que los usuarios deben pagar por pedir prestado DAI, puede influir en su comportamiento de endeudamiento aumentando o disminuyendo la tasa de endeudamiento. Sin embargo, el ajuste de la tarifa de estabilidad lo deciden los titulares de MKR mediante votación, y el ciclo de gobernanza es relativamente largo, lo que resulta en un período de control de precios más largo. Además, el escenario real del mercado de DAI es que la demanda de DAI disminuye a medida que aumenta ETH, mientras que la demanda de DAI aumenta a medida que ETH disminuye, pero las reglas de oferta del mercado son las opuestas.

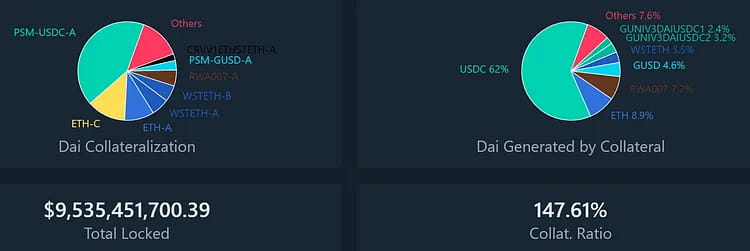

Para abordar estos dos problemas, Maker ha diseñado el Módulo de estabilización de clavijas (PSM). La primera implementación de PSM fue el PSM USDC, que permite a los clientes depositar USDC y retirar DAI con solo una tarifa de transacción del 0,1 % a un tipo de cambio de 1:1. El módulo es un protocolo de cambio de divisas basado en el precio fijo de DAI, similar a un reembolso rígido con una cierta cantidad de financiación, que proporciona protección bilateral para el precio de DAI.

PSM aborda en gran medida el problema de estabilidad de precios de DAI y permite a Maker mantener el control sobre los costos de endeudamiento sin cambiar constantemente sus tasas de endeudamiento. La escala de financiación de PSM se ha expandido rápidamente, lo que convierte al USDC en la mayor fuente de garantía para DAI. Si bien es un mecanismo de intercambio fluido, esto fue exactamente lo que provocó que el USDC fuera rápidamente arrojado al PSM durante el evento de pánico más reciente. Actualmente, se ha fijado el techo de deuda para la emisión de DAI a través del USDC PSM y se han rescatado en gran medida otros activos más volátiles (como MATIC), lo que ha dado lugar a que la participación del USDC PSM en la emisión de DAI aumente del 40% al 62%.

Imagen: Porcentaje de activos bloqueados de MakerDAO y deuda DAI resultante.

Hay dos tipos principales de crisis de mercado por las que ha pasado DAI:

Cuando la mayoría de las garantías bajan de precio debido al pánico de las monedas estables:

El 12 de marzo de 2020, el precio de Ethereum se desplomó un 43% en un día, lo que resultó en déficits significativos para muchos usuarios que crearon DAI utilizando Ethereum y otras criptomonedas como garantía. Estas bóvedas deficientes fueron liquidadas a la fuerza y sus garantías fueron subastadas para pagar deudas y multas. Sin embargo, varias subastas no dieron como resultado ofertas debido al pánico del mercado, la congestión de la red y problemas del sistema, lo que resultó en que un usuario ganara una cantidad significativa de garantía por 0 DAI. Debido a esto, MakerDAO perdió 5,4 millones de DAI y el suministro de DAI disminuyó significativamente.

Dado que la demanda de DAI superó con creces la oferta, la vinculación se rompió y DAI experimentó una prima de hasta el 10%. Había una alta relación riesgo-recompensa por vender DAI en corto y esperar a que su precio subiera o bajara aún más en ese momento.

Cuando solo el USDC continúa cotizando con descuento:

Esta fue la primera crisis en la historia en la que el USDC se salió de su equilibrio. Como la mitad del DAI se generó con el USDC como garantía, esto planteó un riesgo significativo para el sistema DAI. El precio de DAI fluctuará o se volverá irredimible si el USDC pierde su vinculación. Como precaución, la comunidad MakerDAO aprobó una serie de medidas urgentes para reducir el techo de deuda de varios fondos de liquidez a cero DAI, lo que significa que no pueden seguir emitiendo nuevos tokens. Además, el límite de emisión diaria de la parte expuesta al riesgo del USDC en el llamado “módulo de estabilidad” (PSM) se redujo de 950 millones de DAI a sólo 250 millones de DAI, y la comisión se incrementó del 0 al 1%.

La liquidación no es factible porque el USDC no está excesivamente garantizado al crear DAI. Los usuarios que generen DAI utilizando USDC como garantía se agotarán si el precio del USDC cae por debajo de $1, por lo que tendrán que pagar más DAI para canjear su USDC. Esto los pone en riesgo de sufrir pérdidas o de no poder salir, y todo el sistema puede quedar paralizado. Por lo tanto, puede haber otra subasta de MKR para compensar el déficit, razón por la cual el precio de MKR se desplomó más del 30% durante este período de crisis. Sin embargo, una vez resuelta la crisis del USDC, el precio de MKR se recuperó rápidamente a su nivel anterior a la crisis.

Imagen: Cambios de precios del USDC y MKR durante la crisis de desvinculación.

Además de la oportunidad comercial de recuperar el valor de MKR, también existe una oportunidad comercial para DAI. DAI es una versión reforzada del USDC, ya que el índice de garantía general detrás de DAI es principalmente superior al 150%. Debido a esto, el precio de DAI debería aumentar aún más rápido cuando el precio esté por debajo del USDC y una vez que se haya eliminado el riesgo que rodea al USDC. Según el cuadro a continuación, el precio de DAI siempre fue ligeramente más alto que el precio del USDC ya que el mercado resolvió lentamente la crisis del día 11.

También es importante señalar que el módulo de acuñación de monedas estables PSM experimentó una enorme entrada de 950 millones de dólares durante esta crisis, mientras que los depósitos seguros de GUSD también fluyeron significativamente. Otros fondos de garantía también tuvieron más o menos salidas, lo que muestra el efecto de que “los malos expulsan a los buenos”. Cómo abordar riesgos estructurales similares merece más atención y debate.

Liquidez

Liquity se lanzó en abril de 2021 como una plataforma descentralizada de préstamos de monedas estables construida sobre Ethereum. Los usuarios solo pueden generar la moneda estable LUSD, que está vinculada al dólar estadounidense, mediante la garantía de ETH. Liquity cobra una tarifa única de acuñación y reembolso para respaldar las tenencias de LUSD a largo plazo en lugar de intereses sobre los préstamos. La liquidez se gestiona mediante contratos inteligentes que no se pueden modificar después de la implementación y no manejan operaciones de front-end, por lo que la interacción del usuario requiere interfaces de terceros, lo que la hace altamente descentralizada y resistente a la censura.

Actualmente, la oferta circulante de LUSD es de alrededor de 243 millones, con un TVL de $572 millones y 388k ETH garantizados, lo que resulta en un índice de garantía total del 235,1%.

El índice de garantía mínimo sobre liquidez es del 110%, y el sistema entra en modo de recuperación cuando cae por debajo del 150%, con la liquidación activada por debajo del 110%. En el modo de recuperación, las bóvedas con un índice de garantía inferior al 150% también pueden liquidarse, y el sistema prohíbe una mayor reducción del índice de garantía general. El objetivo del modo de recuperación es aumentar rápidamente el índice de garantía general por encima del 150% para reducir el riesgo del sistema.

Liquity emplea un mecanismo de liquidación gradual para mantener la estabilidad del sistema. El grupo de estabilidad incentiva a los usuarios a almacenar LUSD mediante extracción de liquidez y, durante la liquidación, destruye la deuda y recibe ETH. Cuando se agote el fondo de estabilidad, el sistema reasignará la deuda y distribuirá la deuda restante a ETH proporcionalmente a otros propietarios de bóvedas.

Los proveedores de grupos de estabilidad y los operadores frontend pueden obtener recompensas LQTY de tokens de gobernanza. LQTY representa el derecho a reclamar ingresos del protocolo (tarifas de acuñación y reembolso) y derechos de gobernanza (poder de voto).

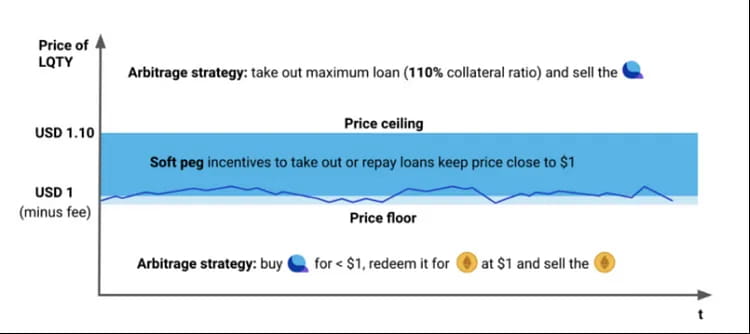

Cuando el precio de LUSD cae por debajo de $1, los usuarios pueden comprar LUSD a un precio más bajo en el mercado y luego canjear ETH para obtener una ganancia. Cuando el precio de LUSD excede $1 (por ejemplo, $1,1), los usuarios pueden garantizar ETH para acuñar LUSD y luego vender LUSD a un precio más alto en el mercado para obtener ganancias. De esta manera, el precio de LUSD fluctúa entre (1 tarifa de reembolso y 1,1) y tiende a 1 dólar, creando un mecanismo de vinculación estable para LUSD. Además, dado que los usuarios pueden acuñar y canjear LUSD en cualquier momento por 1 dólar, forman un punto Schelling y creen que 1 LUSD = 1 USD.

Imagen: Mecanismo de clavija LUSD

El 19 de mayo de 2021, el precio de ETH cayó rápidamente de $3400 a $1800 y se liquidaron más de 300 direcciones. Liquity inició dos modos de recuperación, pero Dune no capturó los datos porque la recuperación fue demasiado rápida (el índice de garantía regresó rápidamente después de caer por debajo del 150%). Durante este período, se liquidaron un total de 93,5 millones de deudas de LUSD y se asignaron 48.668 ETH a los depositantes del fondo de estabilidad. Toda la liquidación fue completada por el grupo de estabilidad y los participantes en el grupo de estabilidad pudieron comprar ETH con un descuento. Esta prueba de resistencia demostró la solidez del modelo de Liquity.

Imagen: Cambios en el índice de garantía del sistema de liquidez, TCR = índice de garantía total.

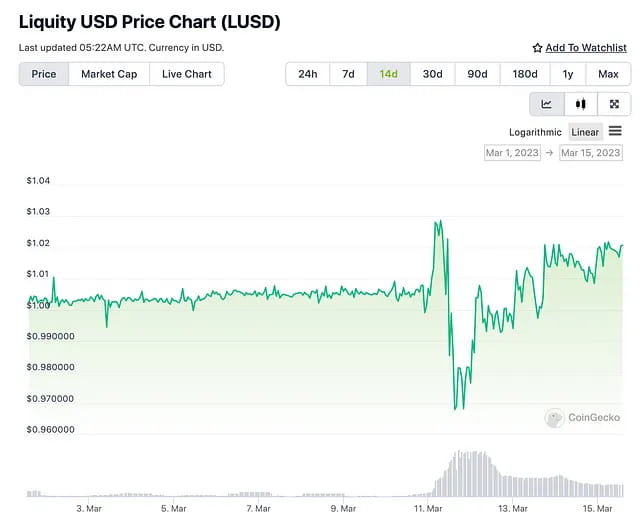

Durante el pánico del USDC, el LUSD también experimentó fluctuaciones, con un mínimo de 0,96 y un máximo de 1,03. Los árbitros rápidamente hicieron que el precio volviera a la normalidad. Específicamente, los usuarios pueden comprar LUSD en el mercado secundario por $0,96, pagar su préstamo LUSD en el sistema Liquity para canjear su garantía ETH. Dado que el precio de LUSD en el sistema Liquity permanece en $1, el valor del activo ETH que los usuarios pueden canjear es mayor que el valor de LUSD que compraron en el mercado secundario, lo que genera oportunidades de arbitraje.

Durante la crisis del mercado, la razón del aumento de LUSD fue que algunos usuarios necesitaban reembolsar LUSD para evitar la liquidación, y algunos usuarios tenían la motivación de depositar LUSD en el fondo de estabilidad con la esperanza de obtener ETH con descuento en la liquidación. Ambos factores contribuyeron a la demanda de LUSD. Además, los tenedores de USDC que salieron corriendo del fondo de liquidez LUSD-USDC también ayudaron pasivamente a impulsar el precio de LUSD.

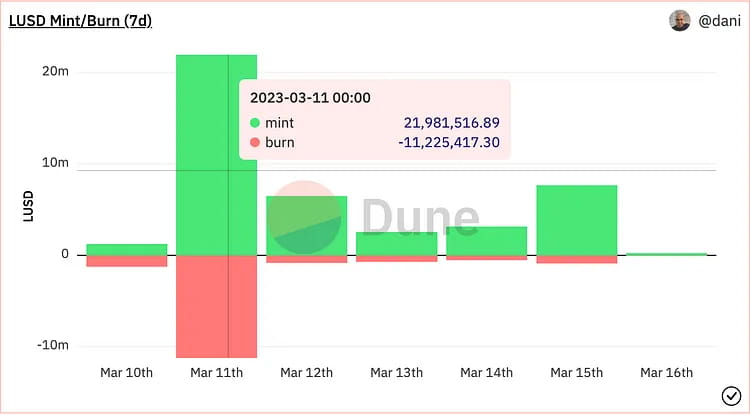

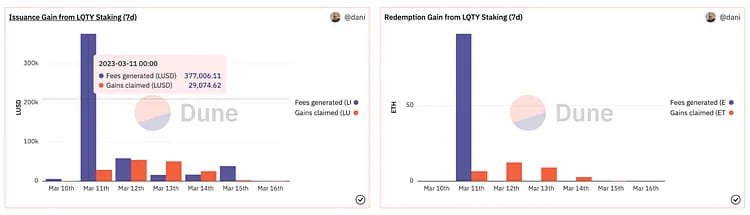

Las fluctuaciones de precios el día del pánico del USDC dieron como resultado oportunidades de arbitraje, lo que resultó en un aumento significativo en la quema de menta y LUSD. Hubo 11,22 millones de LUSD quemados y 21,98 millones de LUSD recién acuñados. El aumento neto en el suministro de LUSD fue de aproximadamente 10 millones, lo que representa aproximadamente el 4% del suministro total de LUSD ese día. Como resultado, los ingresos del protocolo el 11 de marzo aumentaron significativamente, con 377.000 LUSD obtenidos en el proceso de acuñación y 97,4 ETH obtenidos en el proceso de canje. Estos ingresos se atribuyen en su totalidad a los participantes de LQTY, lo que resulta en un aumento a corto plazo en el rendimiento de LQTY. Al mismo tiempo, el pánico del USDC aumentó la atención del mercado hacia la moneda estable descentralizada LUSD, y la oferta y las cifras de tesoro de LUSD mostraron una tendencia ascendente. La oferta general de LUSD aumentó aproximadamente un 12% del 11 al 16 de marzo.

Gráfico: LUSD Mint and Burn, ingresos por seguros de protocolo e ingresos por reembolso.

Reflejos

Reflexer es una plataforma de moneda estable descentralizada con sobregarantía donde los usuarios pueden generar RAI apostando ETH, una moneda estable no vinculada a ninguna moneda fiduciaria o activo. El precio de reembolso de RAI se ajusta automáticamente mediante un algoritmo basado en la oferta y la demanda del mercado que utiliza un controlador PID para lograr una baja volatilidad. Los usuarios pueden acuñar RAI sobregarantizando ETH, pagar un interés anual del 2% y canjear ETH pagando RAI. El umbral de liquidación es del 145%, pero actualmente las tasas de sobregarantía se sitúan entre el 300% y el 400%. Reflexer tiene un triple mecanismo de liquidación para garantizar la seguridad del sistema y cobra una tarifa de estabilidad del 2% como colchón excedente. FLX es el token de gobernanza de Reflexer y también el prestamista final del sistema.

Cuando la oferta y la demanda del mercado están desequilibradas, Reflexer ajusta de forma proactiva el precio de canje del RAI incentivando a los usuarios al arbitraje y guiando el precio de mercado de regreso al precio de canje. El sistema RAI utiliza un mecanismo de control PID basado en una serie de parámetros para ajustar el proceso de control mencionado anteriormente.

Cuando el valor de la garantía de un usuario es inferior a un cierto umbral en relación con el monto prestado, se activa la liquidación. El liquidador adquiere la garantía ETH del usuario liquidado a través de una subasta de descuento fijo y paga la deuda RAI en nombre del usuario liquidado. Cuando el colchón excedente no es suficiente para manejar las deudas incobrables, el protocolo ingresa al proceso de “subasta de deuda” y el sistema emite más FLX para intercambiar RAI para completar el procesamiento de la deuda en el mercado. La tarifa de estabilidad del 2% de Reflexer se asigna a los siguientes propósitos: tarifa de estabilidad, contrato inteligente del Tesoro, participantes en FLX, para recompra y quema.

Los casos de uso de RAI incluyen mercados de divisas, tasas de financiación apiladas, agregadores de rendimiento con apalancamiento de tasas de reembolso positivas/negativas y herramientas sofisticadas de arbitraje.

En general, Reflexer tiene las ventajas de estar completamente descentralizado, avanzar en última instancia hacia la ausencia de gobernanza y tener un mecanismo de garantía que no está vinculado a ninguna moneda fiduciaria, con comentarios positivos de Vitalik y apoyo de la comunidad Ethereum. Sin embargo, carece de demanda pasiva y casos de uso, y la tasa de sobregarantía es actualmente del 300% al 400% (357%), con baja eficiencia de capital y captura de valor de tokens, y tokens insuficientes para incentivos (el FLX reservado para promover casos de uso). puede no ser suficiente).

En términos de eficiencia de capital, Liquity es mejor que Reflexer (Liquity 260% de tasa de garantía frente a Reflexer 357%). En términos de volumen de endeudamiento, los registros de Liquity son varias veces superiores a los de Reflexer, y en términos de valoración P/S, FLX está infravalorado. en comparación con LQTY.

En esta crisis, Vitalik acuñó poder adquisitivo de RAI para USDC y USDT, lo que parece ser un reconocimiento de una moneda estable completamente descentralizada (no vinculada a monedas fiduciarias) respaldada por ETH. Sin embargo, como RAI no tiene un precio fijo y es inherentemente inestable, todavía resulta difícil para Reflexer atraer a los usuarios convencionales.

Además, en enero de este año, Vitalik sugirió mejoras al mecanismo de garantía de Reflexer. Él cree que los titulares de ETH necesitan más incentivos para sobregarantizar ETH y pedir prestado RAI en la plataforma Reflexer porque al apostar los usuarios de ETH pueden obtener una recompensa del 5% sin riesgo, y el rendimiento flotante del arbitraje sobre la tasa de reembolso obtenida en Reflexer no es muy atractivo cuando no supera el 5%. Sin embargo, la comunidad ha rechazado la propuesta de utilizar ETH como garantía debido a consideraciones adicionales de riesgo contractual.

Frente

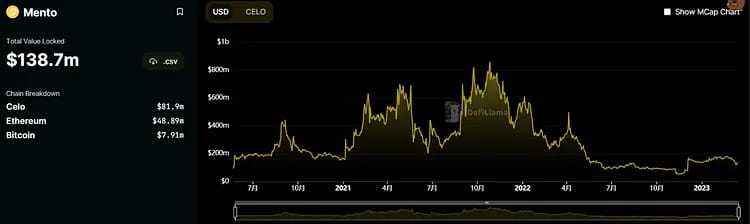

Celo es una red de pago de código abierto centrada en dispositivos móviles. Su red principal se lanzó en abril de 2020. La red combina un mecanismo PoS con compatibilidad EVM, brindando a los usuarios varios servicios DeFi. Estos incluyen el uso de monedas estables para remesas y pagos transfronterizos, el soporte de múltiples pagos simbólicos para tarifas de gas y la asignación de números de teléfono a direcciones de billetera para simplificar las operaciones de transferencia. Celo también ha introducido sus monedas estables CUSD, CEUR y CREAL en la cadena.

El mecanismo de moneda estable de Celo funciona de la siguiente manera: los usuarios pueden enviar Celo por valor de 1 dólar al grupo oficial de Mento y recibir monedas estables por valor de 1 dólar como cUSD. Por el contrario, también pueden enviar 1 dólar en cUSD a Mento y recibir 1 dólar en Celo. Según este mecanismo, cuando el precio de mercado de cUSD es inferior a 1 dólar, alguien comprará cUSD a un precio bajo para cambiarlo por 1 dólar de Celo. De manera similar, cuando el precio de cUSD es superior a 1 dólar, alguien acuñará cUSD usando Celo y lo venderá, y la existencia de arbitrajistas garantizará que cUSD no se desvíe demasiado de su precio fijo. Actualmente, el fondo de reserva detrás de las monedas estables es CELO (81,9 millones de dólares), ETH (48,89 millones de dólares) y BTC (7,91 millones de dólares).

La diferencia entre el mecanismo Celo y el mecanismo LUNA/UST es que la financiación para CUSD, cEUR y cREAL está respaldada no sólo por CELO sino también por ETH y BTC. Por lo tanto, mientras el tamaño de los activos de ETH y BTC en el fondo de reserva sea mayor que el valor de mercado circulante de las monedas estables, incluso si el precio de los tokens CELO fluctúa mucho, las monedas estables seguirán estando sobrecolateralizadas y habrá No hay riesgo de desvinculación. El valor de mercado de ETH y BTC en el fondo de reserva puede no ser suficiente para cubrir el valor de mercado circulante de las monedas estables si el valor de mercado de CELO disminuye rápidamente, lo que podría resultar en que las monedas estables se desvinculen.

En consecuencia, mientras el precio de CELO no baje más del 50%, el riesgo de que la moneda estable se desvincule es bastante bajo. Sin embargo, aumentará la posibilidad de desvinculación si el tamaño de las monedas estables sigue creciendo en el futuro y, como resultado, el tamaño de BTC y ETH en el grupo de reserva no aumenta.

Si observamos la volatilidad histórica del CUSD, excepto por el pánico del mercado causado por el incidente de FTX el año pasado, el precio general se ha mantenido por encima de 1 dólar la mayor parte del tiempo.

En términos generales, no hay muchos factores externos que puedan afectar el mecanismo de la moneda estable de Celo, y el factor principal es el tamaño de los activos de ETH y BTC en el grupo de reserva. Además del hecho de que CUSD circula principalmente en la cadena Celo y no está directamente conectado con el USDC, la reciente desvinculación del USDC no tiene un impacto directo en él.

Finanzas Frax

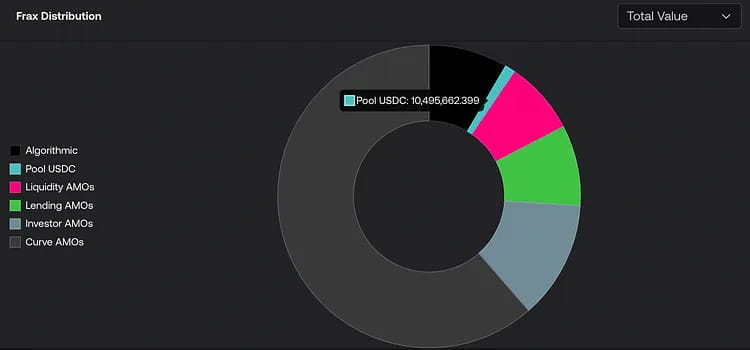

Un componente central del sistema de moneda estable FRAX, el controlador de Operaciones Algorítmicas de Mercado (AMO), se introdujo en diciembre de 2020 y actualmente se encuentra en la versión 2.

Aunque originalmente se pretendía que el token FRAX tuviera 100% de USDC como garantía, luego se transformó en una mezcla de USDC y FXS, reduciendo gradualmente la proporción de garantía de USDC. A partir de febrero de 2023, la comunidad votó a favor de aumentar permanentemente la tasa de garantía al 100%, suspendiendo las recompras de FXS hasta que el acuerdo genere suficientes ingresos. La tasa de garantía del protocolo es actualmente del 92%. Frax Finance también introdujo un mercado de préstamos llamado Fraxlend en septiembre de 2022, que permite a los usuarios pedir prestado FRAX contra sus activos, similar al protocolo MakerDAO. La diferencia es que los titulares de FRAX pueden depositar FRAX en el grupo de préstamos y ganar intereses sobre sus préstamos.

Sin reducir la tasa de garantía ni alterar el precio de FRAX, la AMO está diseñada para crear una política monetaria FRAX e invertir en activos de reserva, mejorando la eficiencia del capital y capturando más valor para los tenedores de FXS. Tras la activación del mecanismo, la expansión de escala de la moneda estable está en gran medida bajo el control de la AMO. Actualmente, Liquidity AMO (DEX multicadena que proporciona liquidez), Lending AMO (grupo de préstamos), Investor AMO (inversión) y Curve AMO son los grupos principales de AMO (ecosistema Curve). Alrededor de 800 millones de tokens FRAX están bajo el control del protocolo.

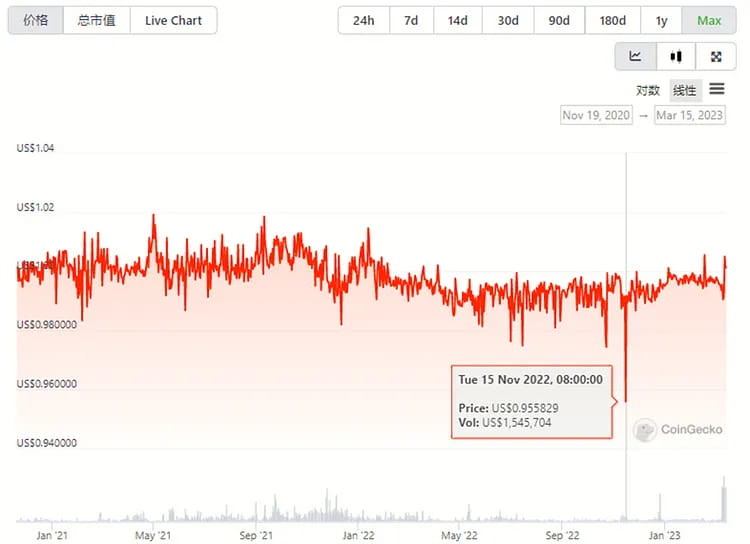

El reciente evento del USDC tuvo un impacto significativo en el precio de FRAX, que cayó a un mínimo de 0,87 dólares. Las razones principales fueron las siguientes: 1) Dado que USDC+FXS tiene el 92% del valor real de la moneda estable algorítmica FRAX, y después de que la comunidad votó para aumentar la tasa de garantía al 100%, solo se utiliza el 100% de USDC como garantía. 2) El monto de FRAX en el grupo Curve AMO LP es de 270 millones, y los grupos principales son FRAX/USDC y FRAXBP (FRAX/USDC/USDT/Dai).

A pesar de que Frax Finance no hizo ningún anuncio público sobre medidas correctivas durante este evento, el equipo informó al público que el plan a largo plazo es abordar tales preocupaciones de riesgo mediante el establecimiento de Frax Market Assurance (FMA).

Debido al hecho de que la garantía es una moneda estable y la tasa de garantía eventualmente aumentará al 100%, no es posible aumentar la eficiencia del capital de los usuarios. Hay algunos otros casos de uso de FRAX en el mercado en este momento, y Curve y Convex son las principales colaboraciones del ecosistema de FRAX. En general, existe una baja demanda de FRAX en el mercado.

Dado que los tokens FRAX no se usan comúnmente en otras dApps, la mayor parte de la actividad de arbitraje se lleva a cabo en Fraxlend, donde los usuarios que han tomado prestados tokens FRAX pueden comprarlos con descuento en el mercado para liquidar sus préstamos.

Imagen: Cambios en los precios de FRAX y USDC antes y después de la crisis de desvinculación.

A pesar de esto, su token de gobernanza también experimentó una liquidación con una caída de más del 20% durante la crisis debido a la incertidumbre generada como resultado. Al igual que el token MKR, el motivo de la venta masiva podría deberse a riesgos potenciales de desequilibrio del sistema e inflación de tokens. Sin embargo, una vez resuelta la crisis del USDC, los precios del FXS se recuperaron rápidamente en más del 40%, similar al MKR.

Gráfico: Cambios en los precios de los tokens de gobernanza FXS y USDC antes y después de la crisis de desvinculación.

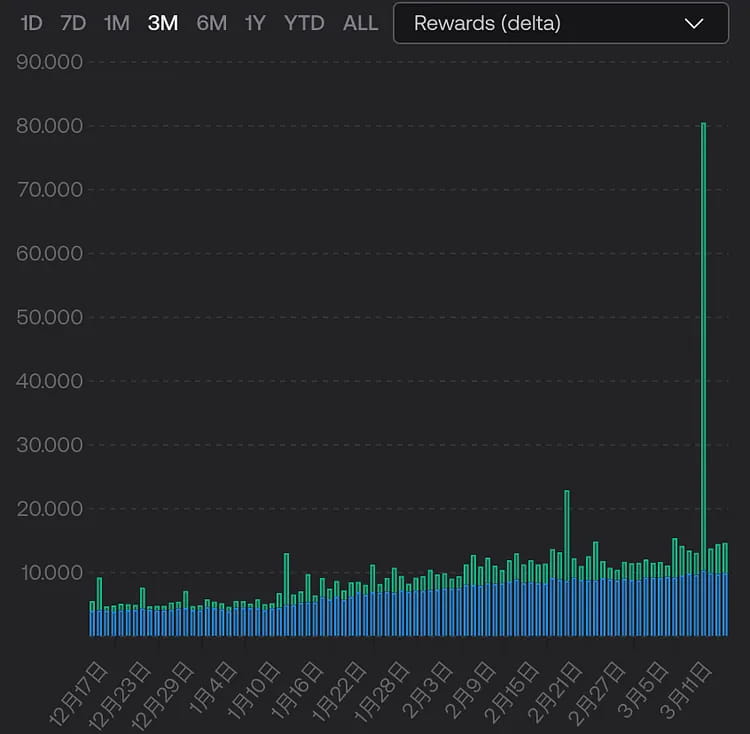

Además, la apuesta de liquidez ETH 2.0 es una característica del sistema Frax. En medio de la turbulencia del mercado, los ingresos de los nodos aumentaron más de cinco veces alrededor del 10 de marzo debido al aumento de las transacciones anticipadas.

Gráfico: ingresos del nodo frxETH. El azul es la recompensa básica y el verde es el ingreso por concepto de “propinas”.

Por ejemplo, el 10 de marzo, un usuario de USDC que intercambió 2 millones de USDC por USDT en la cadena y un robot MEV obtuvo inesperadamente una ganancia de 2,045 millones de dólares después de que el usuario pagó 45 dólares en tarifas de gas y un soborno MEV de 39.000 dólares porque el usuario no establecer un límite de deslizamiento. Desafortunadamente, el usuario intercambió 2,08 millones de USDC pero recibió sólo 0,05 USDT.

GHO

El protocolo de préstamos de Aave admite cualquier tipo de préstamo y endeudamiento entre varias criptomonedas. El equipo anunció su intención de introducir la moneda estable GHO en julio de 2022. Basado en préstamos con exceso de garantía, el mecanismo general para crear GHO es similar al DAI, que se mantiene en una paridad de 1:1 con el dólar estadounidense. Esencialmente, la lógica subyacente es que los usuarios depositan tipos de garantía admitidos en la bóveda y reciben monedas estables de GHO en función de un determinado índice de garantía. En caso de que estas monedas estables sean reembolsadas o liquidadas, serán quemadas.

Para generar más ingresos, Aave comenzó su negocio de monedas estables porque las tarifas de acuñación de monedas estables suelen ser más altas que los ingresos por intereses de los préstamos y empréstitos generales, lo que puede generar ganancias adicionales para Aave. El dinero también irá directamente a la bóveda.

El negocio actual de préstamos y empréstitos de Aave es relativamente maduro y, en comparación con la dificultad de promover monedas estables para otros protocolos más nuevos, Aave tiene algunos respaldos crediticios del mercado. En segundo lugar, la versión actual del protocolo de Aave se ha actualizado a V3 y el plan de actualización de V3 aún no se ha implementado por completo. V3 también brindará un soporte significativo para las monedas estables.

Uno de los planes inacabados es el mercado de préstamos eficiente (e-Mode), que permite pedir prestado con el mismo tipo de garantía con un LTV más alto. En primer lugar, el préstamo entre activos ETH (WETH, wstETH) puede alcanzar un LTV del 90%, lo que significa que WETH originalmente garantizado con $2,000 ahora puede pedir prestado hasta $1,800 wstETH, mejorando la eficiencia de la utilización del capital. El siguiente paso es implementar préstamos en modo electrónico entre activos de monedas estables (se ha implementado L2, pero no la red principal de Ethereum), con un LTV de hasta el 93%. Esta implementación mejorará en gran medida la eficiencia del uso de activos de monedas estables. En el futuro, después del lanzamiento de GHO, tendrá un efecto positivo en el precio estable de GHO y su adopción. Sin embargo, enfrenta el mismo problema que MakerDAO PSM, que es la cuestión regulatoria para las monedas estables centralizadas dentro del módulo.

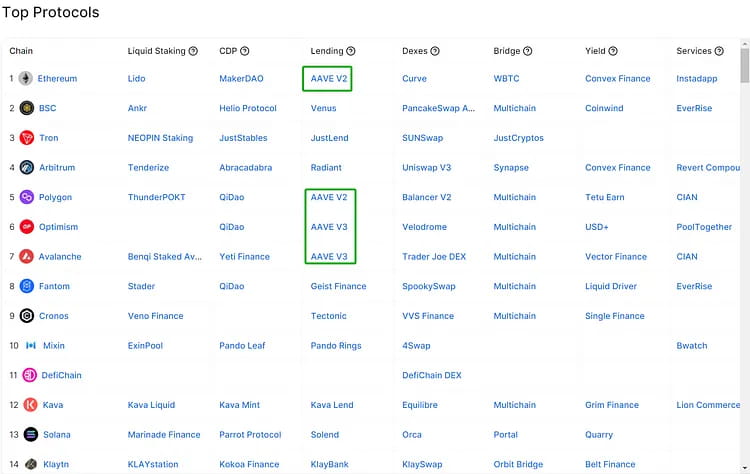

El segundo plan inacabado es el despliegue entre cadenas. Aunque Aave ya se ha implementado en múltiples cadenas y mantiene su ventaja como uno de los principales protocolos de préstamos DeFi, aún no ha logrado una verdadera liquidez entre cadenas. Después de la implementación del despliegue entre cadenas de Aave V3, habrá algunas ventajas para la expansión de GHO. La función de "puerta de enlace" de Aave V3 permite que los activos fluyan sin problemas entre los mercados V3 en diferentes redes, lo que significa que se pueden acuñar "aTokens" en la cadena de destino a través de un protocolo de puente entre cadenas incluido en la lista blanca y luego quemarlos en la cadena de origen para lograr el objetivo. objetivo de transferencia de liquidez de la cadena de origen a la cadena de destino.

Imagen: Protocolos principales en varias cadenas

Ahora, la propuesta de lista blanca de puerta de enlace entre cadenas V3 ha sido aprobada. Aave utilizará el protocolo de interoperabilidad entre cadenas Wormhole para el paso de mensajes generales entre las cadenas de origen y de destino, y utilizará el DEX entre cadenas de Hashflow para obtener cotizaciones de los creadores de mercado con cero deslizamiento y protección MEV para ejecutar transacciones.

CRVUSD

En octubre de 2022, Curve publicó su documento técnico para el protocolo de moneda estable, Curve.Fi USD Stablecoin, también conocido como crvUSD. Para proporcionar garantías de compra y liquidación continua, Curve diseñó el modelo LLAMMA. Los usuarios pueden sobregarantizar para acuñar crvUSD en LLAMMA y evitar el riesgo de que sus activos sean liquidados todos a la vez. La relación entre la oferta y la demanda de crvUSD en el mercado se estabiliza mediante los mecanismos automáticos de emisión y destrucción de Pegkeepers.

El lanzamiento oficial de crvUSD aún no se ha llevado a cabo. Sin embargo, si una moneda estable importante como el USDC se desvincule en el futuro, según los mecanismos de diseño que Curve ha revelado, podrían ocurrir las siguientes situaciones (suponiendo que el USDC se desvincule una vez más):

1. En teoría, crvUSD está sobregarantizado con activos convencionales como ETH y BTC, por lo que si una moneda estable importante se desvincula y los precios de los activos garantizados no se ven afectados, crvUSD no debería experimentar fluctuaciones directas de precios.

2. Aunque crvUSD se acuña mediante una sobregarantía, su estabilidad de precios aún depende de la profundidad de liquidez del mercado. Como moneda estable oficial de Curve, crvUSD puede ingresar a 3pool en el futuro. El equipo de Curve posee una gran cantidad de veCRV y puede proporcionar importantes incentivos de liquidez para crvUSD desde el principio. Por lo tanto, debería lograrse un comienzo comparativamente tranquilo. Si crvUSD, USDC y USDT están todos en el 3pool a medida que el USDC se desvincula, los usuarios pueden entrar en pánico y convertir grandes cantidades de USDC a USDT y crvCRV, lo que hace que el precio de crvUSD supere temporalmente $1. Para mantener la estabilidad de crvUSD, Pegkeeper emitirá una gran cantidad de crvUSD al mercado, lo que restablecerá el precio. Por lo tanto, en comparación con otras monedas estables, el mecanismo de crvUSD puede no ser adecuado para el arbitraje de deslizamiento porque la función de emisión automática de Pegkeeper reducirá rápidamente las oportunidades de arbitraje.

3. Si una moneda estable importante se desvincula, lo que provoca un pánico significativo en el mercado y conduce a una liquidación masiva en el mercado de criptomonedas, incluido LLAMMA, que convierte la garantía del usuario en crvUSD, crvUSD también puede experimentar una desvinculación de precios debido al pánico. Sin embargo, si los usuarios creen que Pegkeeper tiene fondos en el mercado para comprar crvUSD y quemarlos, restaurando así el precio cuando crvUSD caiga por debajo de $1, puede haber posibles oportunidades de arbitraje.

4. Dado que LLAMMA sigue siendo un mecanismo basado en AMM, es posible que existan LP que consistan en monedas estables y garantías en el fondo de liquidación. Cuando los precios fluctúan, por un lado, el costo de fricción de los activos garantizados debido a la liquidación y compra continua puede causar desgaste, lo que es difícil de evitar para los proveedores de garantías. Por otro lado, los LP pueden recibir una cierta cantidad de subsidios a las tarifas de transacción del proceso de liquidación continua, especialmente cuando hay una liquidación significativa en la cadena, el volumen de operaciones de LLAMMA puede aumentar en el corto plazo, y el 50% de estas tarifas se puede dar a los LP.

Los cuatro puntos anteriores se basan en el mecanismo Curve actual revelado y requieren más pruebas en el mercado después del lanzamiento oficial de crvUSD.

Impacto y oportunidades de los acuerdos comerciales y de endeudamiento

Imagen: Cambios de precios de las cuatro monedas estables más grandes y TUSD después de la desvinculación del USDC

La moneda estable más grande del mercado, el USDT, siguió siendo la principal opción para las salidas de capital a pesar de la crisis de desvinculación del USDC y tuvo el desempeño de precios más sólido, con una tasa de crecimiento de un punto que incluso superó el 1%. Como aproximadamente el 50% de la garantía de DAI está en USDC, la continua caída del precio de mercado del USDC hizo que DAI también experimentara una severa desvinculación, aunque en menor medida que el USDC.

A pesar de las recientes incorporaciones a los pares comerciales de monedas estables de Binance, el rendimiento de los precios de BUSD y TUSD se ha mantenido relativamente estable sin experimentar fluctuaciones de precios superiores al 1%.

Medidas tomadas por diferentes protocolos

En esta crisis de desvinculación del USDC, además de una gran cantidad de personas que “corren hacia las salidas” para reducir sus pérdidas, también hay un grupo de arbitrajistas que tienen un profundo conocimiento de los principales mecanismos de los proyectos DeFi. La idea central es utilizar mecanismos de protocolo para el USDC vinculando el valor del USDC a 1 dólar, buscando intercambiar USDC cuando su precio sea inferior a 1 dólar por otras monedas estables o criptomonedas con un valor superior a 1 dólar, obteniendo con éxito una ganancia. Este evento también permitirá reflexionar sobre los proyectos actuales y futuros, sobre si el precio de todos los objetivos comerciales se puede sustituir por un valor fijo en lugar del valor real de mercado. Los siguientes son varios casos de referencia.

PSM (Módulo de estabilidad de clavija) de MakerDAO

El PSM es un mecanismo diseñado para ayudar a mantener la estabilidad del precio de DAI. Permite a los usuarios intercambiar otros tokens por DAI a una tasa fija, sin tener que pasar por una subasta. USDP es una moneda estable emitida por PAXOS y no se vio afectada por la reciente crisis. Cuando USDC y DAI experimentan un descuento, se aplica el mecanismo de precios PSM para aprovechar la oportunidad de arbitraje: 1 USDC = 1 USDP.

Ruta de arbitraje: utilice activos para pedir prestado USDC en AAVE y luego intercambie USDC 1:1 por USDP en PSM. Cuando el precio del USDC baje aún más, intercambie el USDP por USDC, pague el préstamo del USDC y conserve el USDC restante como ganancia. Como se muestra en la figura siguiente, durante la crisis de desvinculación del USDC, el USDC experimentó una entrada significativa, mientras que GUSD y USDP experimentaron rápidamente salidas, lo que provocó una escasez de oferta de USDP.

Imagen: Cambios en las tres garantías de monedas estables diferentes en el sistema Maker durante el período de desvinculación del USDC.

Curva

La fórmula de precios de Curve está diseñada para el comercio de monedas estables, con un menor deslizamiento para el intercambio de grandes cantidades de monedas estables. Cuando se utiliza el algoritmo para monedas no estables, este modelo proporciona una mayor profundidad comercial que UNI en el mecanismo de libro de órdenes actual, lo que resulta en diferencias de precios con otros mercados, con el precio USDC/USDT de Curve > el precio USDC/USDT de UNI. De manera similar al arbitraje tradicional, uno puede comprar USDC en UNI y venderlo en Curve para ganar la diferencia de precio, pero existe el riesgo de que el precio del USDC caiga rápidamente en el medio.

FANTASMA

En el caso del largo "bucle de apalancamiento" del USDC por parte de AAVE, el comprador supone que el precio del USDC eventualmente se volverá a fijar y está dispuesto a asumir el riesgo de nuevas caídas del precio del USDC. El proceso específico implica pedir prestado USDC mediante préstamos de activos (pedir prestado USDT y luego negociar por USDC a través de un DEX), garantizar USDC para pedir prestado USDT, usar USDT para comprar USDC y luego usar USDC para pedir prestado USDT nuevamente en un bucle.

Arbitraje cambiario centralizado

Binance admite depósitos en USDC, y el USDC se puede intercambiar 1:1 por BUSD, completando el intercambio de USDC de bajo valor por BUSD de alto valor. Los usuarios de Coinbase pueden retirar USDC 1:1 como USD en sus cuentas bancarias para completar el proceso de arbitraje. Sin embargo, ambos intercambios reaccionan rápidamente y el proceso de arbitraje dura un corto período de tiempo.

Dependiendo de las cuestiones de garantía del USDC y del precio de desvinculación del USDC, varios tipos de aplicaciones DeFi pueden estar sujetos a los siguientes riesgos:

Riesgos que enfrenta el protocolo de préstamo

Aave y Compound son los dos protocolos de préstamos en cadena más grandes, que permiten a los usuarios pedir prestado y prestar varias criptomonedas y obtener ingresos por intereses o pagar tarifas por intereses. USDC es uno de los activos más utilizados en estas plataformas. Si un usuario utiliza el USDC como garantía para pedir prestado, puede correr el riesgo de no poder pagar o ser liquidado. Aave utiliza Chainlink como oráculo para el cálculo del valor del USDC y Uniswap como oráculo de respaldo. Para los usuarios que toman prestado USDC depositando ETH, pueden aprovechar la oportunidad de recomprar USDC con menos capital para canjear su garantía original. El compuesto, por otro lado, utiliza un valor fijo de 1 dólar, lo que puede generar riesgos.

Específicamente, cuando el precio del USDC se desvincula, los protocolos de préstamo pueden tener algunos riesgos asociados con los protocolos de préstamo:

La relación préstamo-valor (LTV) de los prestatarios que colateralizan el USDC puede exceder el umbral de liquidación, lo que resulta en la liquidación de su garantía.

Es posible que los liquidadores no puedan obtener ganancias suficientes para compensar sus costos y riesgos comerciales.

Es posible que el módulo de seguridad (SM) de Aave no pueda soportar posibles deudas incobrables, lo que provocará una disminución en el valor de los tokens de Aave (AAVE). (Nota: los titulares de tokens AAVE pueden garantizar AAVE en el módulo de seguridad para obtener tokens stkAAVE y recibir recompensas AAVE. Si el protocolo Aave experimenta pérdidas de fondos, el módulo de seguridad se puede activar para deducir hasta el 30 % de los fondos de los titulares de stkAAVE para compensar las pérdidas. .)

Las monedas estables más valiosas, como el USDT, en las plataformas de préstamos, pueden tomarse prestadas en su totalidad, lo que hace que los depositantes no puedan recuperar el monto total del USDT.

Es posible que el compuesto no pueda ajustar el precio fijo del USDC de manera oportuna, lo que genera desequilibrios en el mercado y oportunidades de arbitraje.

Estos riesgos se pueden mitigar mediante las siguientes medidas:

Suspender el mercado del USDC o establecer el ratio LTV en cero para evitar una mayor actividad de endeudamiento.

Aumentar la recompensa de liquidación del USDC o utilizar un mecanismo de precios dinámico para incentivar a los liquidadores a participar en el mercado.

Utilizar reservas de ecosistemas u otros activos para aumentar la adecuación del capital y la resistencia a los impactos del fondo de seguridad.

Monitorear y actualizar periódicamente los parámetros de precios del USDC para reflejar las condiciones y expectativas del mercado.

Para protocolos comerciales: si el USDC es un par comercial o un proveedor de liquidez, pueden correr el riesgo de perder. Por ejemplo, en la plataforma Uniswap, los usuarios pueden comerciar entre dos criptomonedas cualesquiera o proporcionar liquidez para ganar tarifas. Si los usuarios utilizan el USDC como par comercial o una de las monedas del fondo de liquidez, pueden perder dinero debido al deterioro del tipo de cambio o la imposibilidad de salir cuando el precio del USDC cae. Además, existen algunas aplicaciones USDC predeterminadas en aplicaciones de negociación de derivados que brindan oportunidades de arbitraje.

Tomando como ejemplo el protocolo derivado GMX

GMX es un intercambio perpetuo descentralizado construido sobre Arbitrum. En el mecanismo de negociación de GMX, los usuarios toman posiciones largas y reciben los activos subyacentes, en lugar del margen en sí, que se cotiza en USD. Los árbitros utilizan USDC con descuento para abrir posiciones y se les paga de acuerdo con el precio estándar en USD.

Después de este incidente, los protocolos de GMX y mecanismos similares pueden optimizar la curva de precios de la moneda estable, calculando el valor real de la moneda estable utilizada como margen por los usuarios al realizar pedidos.

En el Swap de GMX, el precio de USDC/ETH se basa en el precio de ETH/USD, lo que también crea oportunidades de arbitraje en el mercado de Swap.

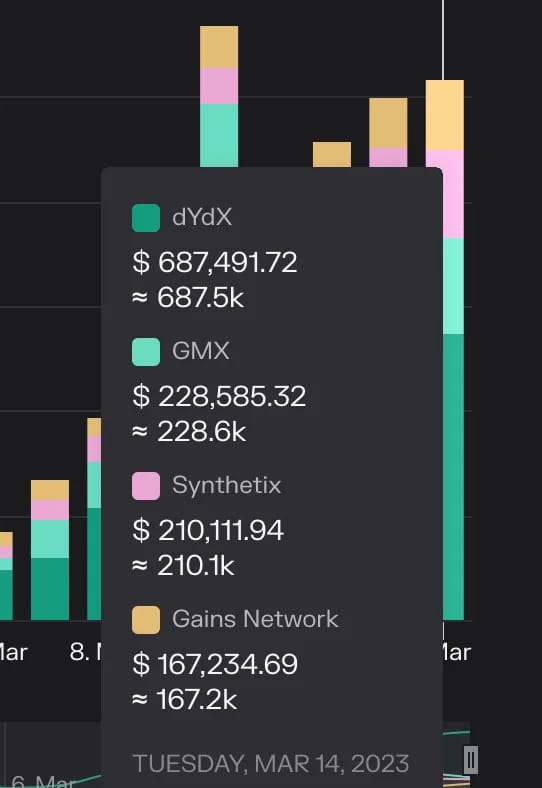

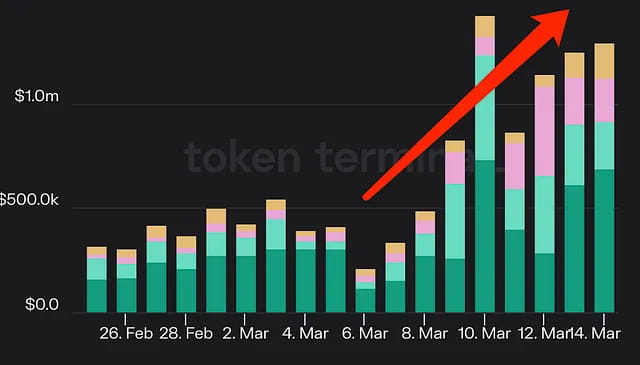

Además, estas plataformas comerciales apalancadas recibieron entre 2 y 3 veces más ingresos por comisiones de lo habitual como resultado de las turbulencias del mercado.

Imagen: Ingresos de las cuatro principales plataformas comerciales en cadena

Aplicaciones de predicción: si los usuarios utilizan el USDC como moneda de apuestas o de recompensa en plataformas de predicción como Augur, pueden correr el riesgo de recibir pagos o ganancias reducidos si el precio del USDC baja. Por ejemplo, los usuarios pueden crear y participar en varios eventos de predicción de mercado en la plataforma Augur y ganar recompensas según los resultados. Si los usuarios utilizan el USDC como moneda de apuestas o recompensa, pueden perder dinero si el monto del pago disminuye o sus ganancias se reducen debido a una caída en el precio del USDC.

Resumen

Durante la crisis de desvinculación del USDC, el descuento del USDC generó una incertidumbre significativa en el ecosistema DeFi, pero finalmente se resolvió mediante la intervención gubernamental y regulatoria. En este proceso, hubo apuestas unidireccionales sobre la nueva vinculación de precios (es decir, una billetera que recibió 215 millones de USDT de Binance para comprar monedas estables USDC y DAI, obteniendo alrededor de 16,5 millones de dólares estadounidenses en ganancias); lagunas jurídicas en los mecanismos de explotación del arbitraje de bajo riesgo (como el arbitraje Maker PSM mencionado en el artículo); venta de pánico de varios activos a precios de descuento (como BUSD y USDP mencionados en el artículo); Además, no se puede ignorar el aumento de los ingresos pasivos generado por el comercio apalancado y las aplicaciones LSD debido a las importantes fluctuaciones del mercado (como Frax y crvUSD pueden capturar ingresos relevantes). Estas aplicaciones en sí mismas tienen pequeñas exposiciones al riesgo del USDC y, en cambio, se convierten en beneficiarios pasivos.

sitio web: ldcap.com

Medio: ld-capital.medium.com