Por Steve Ngok, Oficial de Estrategia Principal, DoraHacks

La Introducción

Durante casi una década, el orden financiero estable ha visto con escepticismo y desdén el crypto. Para los observadores desde sus torres de marfil, la industria parecía poco más que un casino, un teatro caótico de especulación desligado de la economía real. Durante mucho tiempo, esta crítica tenía fundamento.

Pero al examinar el panorama de 2026, la confusión inicial ha dado paso a una claridad estructural. La industria no ha crecido simplemente; se ha bifurcado.

Estamos presenciando un cisma decisivo. De un lado se encuentra la especulación continua: mercados de predicción, intercambios, optimización de la volatilidad. Este sigue siendo un ámbito vibrante, aunque ruidoso. Pero distinto de esto, ha surgido una realidad más sobria.

Las stablecoins se han convertido en el TCP/IP del dinero. Están devorando pagos transfronterizos, consumiendo ineficiencias de FX y habilitando nuevos primitivos económicos para agentes de IA.

En este paisaje, el mantra de DeFi de principios de "moverse rápido y romper cosas" ha sido reemplazado por demandas de determinismo, cumplimiento y escala institucional. Esta es la razón por la cual el ecosistema de Circle y Arc(https://www.arc.network/) ha emergido como la pila dominante. No solo construyeron una blockchain; construyeron un Sistema Operativo Económico. Hicieron el trabajo duro y poco glamoroso de integración regulatoria y plomería de liquidez para que tú no tengas que hacerlo.

Si eres un fundador en 2026, no necesitas reinventar la rueda. Las vías han sido trazadas por DoraHacks(https://dorahacks.io/) y sus socios. El foso regulatorio está cavado. La liquidez es profunda. La pregunta ya no es si podemos poner activos del mundo real en la cadena, sino qué sucede cuando el dinero se vuelve tan programable como los bits.

Aquí es donde está el alfa. Es hora de construir para el futuro.

Seguimiento I: La Autopista de Capital Global

De Remesas Simples a Liquidación Programable

1. La Tesis Central

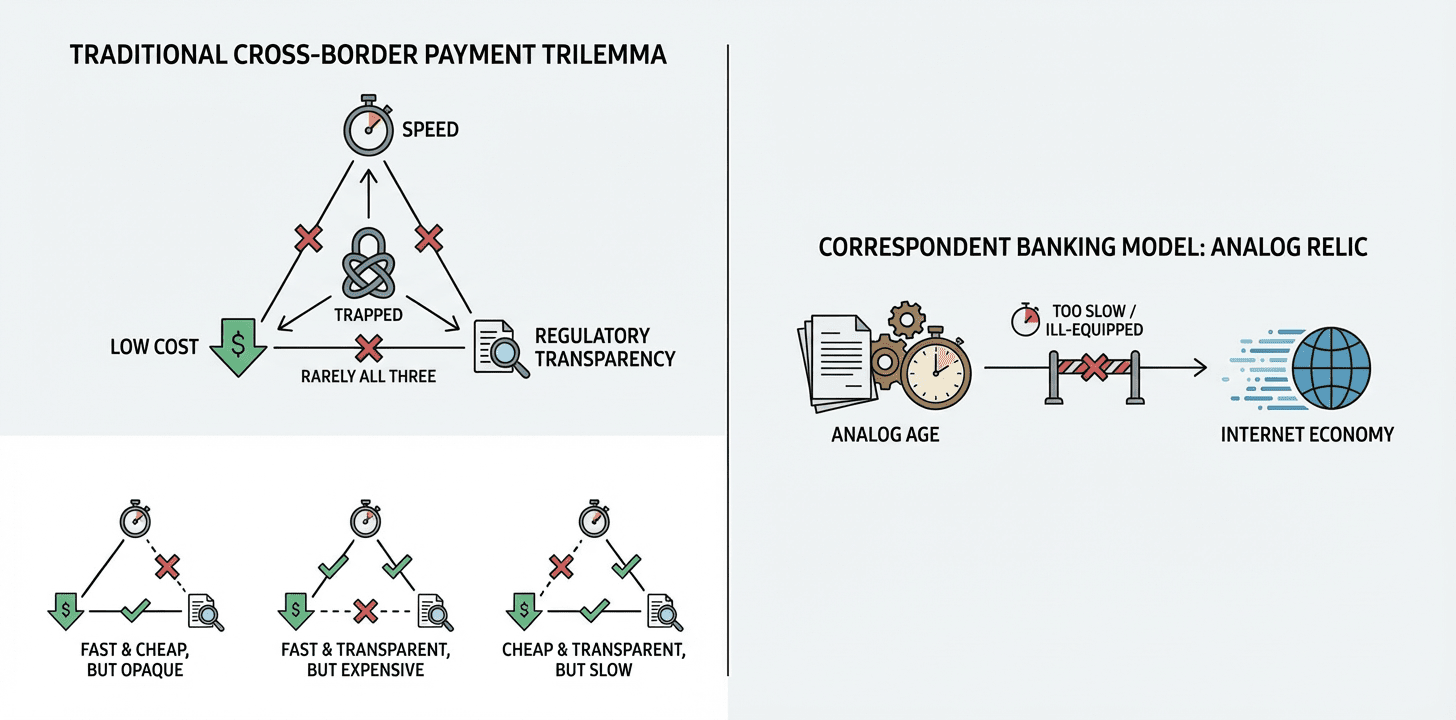

El sistema tradicional de pagos transfronterizos está atrapado en un trilema estructural: puedes tener velocidad, puedes tener bajo costo, o puedes tener transparencia regulatoria, pero rara vez obtienes los tres. El modelo actual de banca corresponsal es un vestigio de la era analógica, mal equipado para la velocidad de la economía de internet.

El ecosistema de Circle y Arc finalmente ha resuelto este problema de coordinación:

CPN (Circle Payments Network) resuelve la "Última Milla", conectando el libro de contabilidad digital al sistema bancario global.

CCTP & Gateway resuelven la fragmentación de liquidez, unificando activos a través de blockchains fragmentadas.

Arc proporciona el "Motor de Emparejamiento y Liquidación": entregando la certeza sub-segundo y baja latencia que demanda Wall Street.

La Misión: Usar Arc como la capa de compensación central para el capital global, construyendo la próxima generación de aplicaciones de pago comercial que hagan obsoleto la red SWIFT.

2. Las Oportunidades de Alto Valor

Estamos mirando más allá de la nómina básica o el pago de comerciantes. La verdadera oportunidad radica en re-arquitectar flujos B2B y la economía de plataformas.

A. Finanzas Comerciales Programables

La Tesis: "Los fondos llegan en cuanto llega la carga."

El Problema: El comercio internacional funciona con fricción. Los exportadores esperan de 30 a 90 días para el pago o dependen de Cartas de Crédito costosas y llenas de papel. La confianza es lenta y costosa.

La Solución:

Escrow: El importador bloquea USDC en un contrato inteligente en Arc.

Disparador: Un Oracle alimenta datos logísticos en tiempo real (API) a la cadena. "Carga Firmada" = "Pago Desencadenado."

Liquidación: El contrato libera automáticamente el USDC.

Salida: CPN convierte el USDC a moneda local (por ejemplo, Dong vietnamita) y lo envía al exportador al instante.

¿Por qué Arc? Solo la finalización sub-segundo de Arc y las tarifas casi nulas hacen que sea económicamente viable desencadenar pagos basados en actualizaciones logísticas de alta frecuencia.

El Perfil del Constructor: Expertos en ERP de cadena de suministro y datos logísticos.

B. El Motor de Tesorería Interno

La Tesis: "Deja de quemar millones en transferencias internas."

El Problema: Una multinacional como Toyota o Siemens tiene subsidiarias en 50 países. Cuando Brasil le debe a Alemania, y Alemania le debe a EE. UU., envían transferencias de un lado a otro, sangrando dinero en tarifas de FX y flotación.

La Solución:

Agrupamiento en Cadena: Las subsidiarias convierten efectivo local a USDC a través de CPN y lo agrupan en una Tesorería central de Arc.

Compensación: Un "Algoritmo de Compensación" funciona en Arc, calculando exactamente quién debe qué a quién en un libro de contabilidad.

Liquidación: Solo mueves la diferencia.

Salida: Las subsidiarias devuelven liquidez a fiat local solo cuando es necesario.

¿Por qué Arc? Las herramientas de privacidad protegen los datos financieros internos, mientras que el alto rendimiento maneja las matemáticas complejas de la compensación en tiempo real.

El Perfil del Constructor: Fundadores de fintech y SaaS empresarial.

C. El "Web3 Stripe Connect"

La Tesis: "Un enrutador de pagos universal para la economía de trabajo temporal."

El Problema: Plataformas como Uber, Airbnb, o Upwork luchan por pagar a una fuerza laboral global. Enviar $50 a un freelancer en Filipinas a menudo es demasiado caro para justificar.

La Solución:

Agregación: La plataforma carga un único pool de USDC en Arc.

Distribución: Una llamada a la API desencadena miles de pagos.

Enrutamiento: El contrato inteligente actúa como un enrutador. ¿Usuario nativo de cripto? Envía a la billetera. ¿Usuario tradicional? Enruta a través de CPN a su banco local.

¿Por qué Arc? Las capacidades de procesamiento por lotes permiten "micropagos" que son matemáticamente imposibles en vías tradicionales.

El Perfil del Constructor: Ingenieros de gateways de pago y agregadores de plataformas.

D. La Tarjeta Corporativa Programable

La Tesis: "Dale a tu agente de IA una tarjeta de crédito, pero controla el gasto con código."

El Problema: Las empresas necesitan comprar software globalmente, pero las tarjetas corporativas son torpes. Carecen de control granular, y no puedes dar fácilmente una a un agente de IA o un contratista temporal.

La Solución:

El Pool: Una tesorería corporativa USDC en Arc.

La Tarjeta: Emitir instantáneamente credenciales virtuales de Visa/Mastercard a través de CPN.

Las Reglas: Incrusta lógica en el contrato inteligente: "Esta tarjeta solo funciona para AWS," o "Gasto máximo de $100/día."

La Liquidación: Las transacciones se liquidan al instante en cadena a través de StableFX.

¿Por qué Arc? Mueve el control financiero del departamento de políticas del banco al repositorio de código de la empresa.

El Perfil del Constructor: Equipos de gestión de gastos y fintech B2B.

3. El Plan Técnico

Para el desarrollador, la arquitectura ahora está estandarizada. Aquí está cómo construirlo:

Paso 1: Ingreso. Usa la API de CPN para generar IBANs Virtuales. Flujos fiat entran; USDC se acuña automáticamente a una dirección de Arc.

Paso 2: Liquidez. Usa el SDK de Gateway para barrer USDC de cadenas fragmentadas (Ethereum, Solana) a tu aplicación central de Arc.

Paso 3: Lógica Comercial. Despliega tus contratos Solidity en Arc.

Nómina: distributeSalary(recipients, amounts)

Comercio: releaseFunds(proofOfShipping)

Paso 4: Salida. Llama a la API de Pago de CPN para quemar USDC y activar una transferencia bancaria local, o usa Billeteras Programables para liquidar directamente en cadena.

4. La Conclusión

"Construye un banco que funcione con código."

Entiende tu competencia: Compites contra la fricción del sistema bancario de los años 70.

Al combinar la velocidad de Arc con el alcance de CPN, tienes el poder de reducir los costos de liquidación global en un 80% y acelerar la velocidad de "T+2 Días" a "T+0 Segundos." Este es un boleto de entrada a un mercado de varios billones de dólares.

Seguimiento II: La Revolución FX en Cadena

De la Conversión Manual a Redes de Liquidez Algorítmica

1. La Tesis Central

El mercado tradicional de Divisas (FX), el mayor mercado financiero del mundo, está actualmente frenado por un triángulo anticuado de ineficiencias: Latencia de Liquidación (el estándar T+2 días), Control de Acceso (solo los gigantes obtienen las mejores tasas) y Opacidad (capas de tarifas ocultas).

La combinación de Circle y Arc desmantela esta estructura:

StableFX proporciona un feed de precios de grado institucional (mecanismo RFQ), lo que significa "Consulta igual a Ejecución."

Stablecoins de socios (por ejemplo, MXNB, JPYC, BRLA) proporcionan los anclajes de moneda local necesarios.

Arc proporciona el entorno de ejecución donde estas monedas pueden ser intercambiadas en meros milisegundos.

La Misión: Utilizar código para gestionar autónomamente el riesgo cambiario y eliminar la fricción del intercambio en el comercio transfronterizo.

2. Las Oportunidades de Alto Valor

Estamos mirando más allá de aplicaciones simples de cobertura o remesas. La verdadera oportunidad radica en una ingeniería financiera profunda aplicada al comercio global.

A. La Tesorería Multimoneda Autónoma

La Tesis: "Democratizando las capacidades de tesorería de Apple para las PYMEs."

El Problema: Una empresa de comercio electrónico transfronterizo de tamaño mediano gana en Euros (EUR), paga costos de servidor en Dólares (USD) y paga salarios en Yen (JPY). La banca tradicional cobra márgenes exorbitantes por estas conversiones, y los equipos financieros a menudo pierden ventanas óptimas debido al procesamiento manual.

La Solución:

Estrategia Automatizada: La empresa establece reglas en Arc: "Si el saldo de EURC > 50,000 y la tasa EUR/USD > 1.08, intercambiar automáticamente 50% a USDC."

Ejecución Instantánea: Los contratos inteligentes monitorean las cotizaciones de StableFX a través de Oracle y ejecutan inmediatamente cuando se cumplen las condiciones.

Nómina: Al final del mes, USDC se convierte automáticamente a JPYC a la mejor tasa de mercado y se distribuye a las billeteras de los empleados.

¿Por qué Arc? Solo Arc admite este monitoreo de alta frecuencia y ejecución de bajo costo. Los bancos tradicionales no pueden ofrecer este nivel de programabilidad.

El Perfil del Constructor: Equipos financieros SaaS empresariales e integradores de ERP.

B. El "1inch" para FX

La Tesis: "La mejor ejecución, global e instantánea."

El Problema: Al convertir USDC a EURC, los precios varían entre Uniswap, StableFX y Curve. El usuario rara vez sabe dónde se encuentra la mejor liquidez.

La Solución:

Agregación: Construye una dApp en Arc que conecta StableFX (modo RFQ) con AMMs en cadena.

Enrutamiento: Cuando un usuario quiere intercambiar $1M, el algoritmo divide el pedido: 60% a través de StableFX (por profundidad) y 40% a través de AMM.

Liquidación Atómica: El usuario hace clic una vez. La complejidad está abstraída.

¿Por qué Arc? Su alto rendimiento permite consultar múltiples fuentes de liquidez y ejecutar operaciones dentro de un único bloque.

El Perfil del Constructor: Desarrolladores de DeFi y Creadores de Mercado.

C. El Protocolo de Carry Trade Tokenizado

La Tesis: "trayendo la estrategia más antigua de Wall Street a las vías de DeFi."

El Problema: El Carry Trade, pedir prestado en una moneda de bajo interés para invertir en una de alto interés, ha sido históricamente el dominio exclusivo de fondos de cobertura y bancos.

La Solución:

El Mecanismo: Un usuario deposita USDC.

La Operación: El protocolo toma prestada una moneda de bajo interés (por ejemplo, JPYC) en segundo plano, la intercambia a través de StableFX e invierte en un activo de alto rendimiento (por ejemplo, T-Bills tokenizados).

Gestión de Riesgos: Utilizando la automatización de Arc, el sistema ejecuta liquidaciones a nivel de milisegundos si los tipos de cambio alcanzan un umbral de volatilidad.

¿Por qué Arc? Esta estrategia requiere velocidad extrema. La Finalidad Determinista de Arc es la salvaguarda crítica contra fallos de liquidación.

El Perfil del Constructor: Equipos de trading cuantitativo y arquitectos DeFi avanzados.

D. El Checkout "Local-Primero"

La Tesis: "Paga en Pesos, Liquida en Dólares. Cero Fricción."

El Problema: Un comerciante de Shopify en EE. UU. quiere USDC, pero su cliente mexicano quiere pagar en Pesos (MXN). Las vías actuales de tarjetas de crédito cobran 3-5% en tarifas de FX por este privilegio.

La Solución:

Frontend: El comprador ve el precio en MXNB (Stablecoin en Peso Mexicano).

Pago: El comprador paga en MXNB.

Backend: La transacción llega a Arc, intercambia instantáneamente MXNB a USDC a través de StableFX.

Liquidación: El comerciante recibe USDC. No intervienen bancos. Tarifas totales < 1%.

¿Por qué Arc? La confirmación instantánea hace que la experiencia de pago sea fluida, sin "esperar confirmaciones de bloque."

El Perfil del Constructor: Desarrolladores de gateways de pago y equipos de infraestructura de comercio electrónico.

3. El Plan Técnico

Para el desarrollador, el camino de integración es claro:

Paso 1: Precios. Integra la API de StableFX (Oracle). Este es un flujo de cotizaciones ejecutables.

Paso 2: Activos. Asegúrate de que tus contratos inteligentes sean compatibles con los estándares ERC-20 para USDC, EURC y Stablecoins de socios (JPYC, MXNB).

Paso 3: Ejecución. Construye una función swapCurrency(tokenIn, tokenOut, amount, minRate). Dentro, llama al contrato de liquidación de StableFX, pasando la cotización RFQ firmada para finalizar el swap atómico.

Paso 4: Interoperabilidad (Opcional). Utiliza el patrón xReserve. Si tu estrategia requiere activos de la red Bitcoin, envuélvelos en el ecosistema Arc a través de xReserve para acceder a la liquidez de FX.

4. La Conclusión

"Forex es el mayor mercado del mundo, y aún funciona con tecnología de los años 80."

En esta pista, estás re-plomerando el sistema vascular del comercio global.

Al aprovechar StableFX y Arc, tienes la oportunidad de construir la próxima generación de aplicaciones de intercambio de divisas: operación 24/7, liquidación T+0 y cero tarifas bancarias. Esta es la Joya de la Corona de Fintech.

Seguimiento III: La Economía del Silicón

De la Interacción Humano-Computadora al Comercio Máquina-a-Máquina

1. La Tesis Central

La generación actual de Inteligencia Artificial está definida por una paradoja estructural: inteligencia infinita, pero cero agencia financiera. Un Agente de IA puede planificar un itinerario complejo para un viaje a Tokio, pero no puede reservar el vuelo. Puede escribir el código para un servidor, pero no puede alquilar el hardware. Es un cerebro en un frasco, brillante, pero separado de la economía física.

El ecosistema de Circle y Arc proporciona la extremidad que falta:

Las Billeteras Programables de Circle otorgan a cada Agente una identidad en cadena única, controlada por políticas.

El Protocolo x402 sirve como el "lenguaje de negociación" universal para el valor (restaurando el estado de "Pago Requerido" a la web).

La Estación de Gas resuelve la fricción UX, abstraiendo la complejidad de ETH y Gas para que el pago se sienta como una simple llamada a la API.

Arc proporciona el entorno de alta concurrencia y determinista requerido para transacciones a la velocidad de la máquina.

La Misión: Construir la infraestructura y aplicaciones que permitan a la IA ganar, gastar y gestionar activos de forma autónoma. Otorgar soberanía económica a la máquina.

2. Las Oportunidades de Alto Valor

Estamos mirando más allá de los simples "navegadores de cripto." Estamos buscando los raíles fundamentales de un PIB nativo de máquina.

A. El Negociador de API

La Tesis: "La muerte de la suscripción mensual; el nacimiento de las pujas en tiempo real."

El Problema: Los desarrolladores actualmente se ven obligados a suscribirse manualmente a docenas de APIs (OpenAI, Twilio, SerpApi), gestionando un caótico anillo de claves y límites de tarjetas de crédito.

La Solución:

Puerta Dinámica: Los proveedores de servicios publican APIs en Arc con precios dinámicos basados en carga.

El Agente: Antes de llamar a los datos, el Agente de IA del usuario consulta a través de x402: "¿Revisión de precios?"

La Liquidación: El proveedor responde: "0.002 USDC." El Agente verifica su presupuesto y ejecuta el pago al instante.

Pago-A-Medida: No hay suscripciones. No hay interrupciones. Liquidación en milisegundos.

¿Por qué Arc? Los micropagos de alta frecuencia son económicamente imposibles en vías tradicionales. En Arc, son la norma.

El Perfil del Constructor: Agregadores de API y arquitectos de herramientas para desarrolladores.

B. La Puerta de "Pago por Contexto"

La Tesis: "Resolviendo el estancamiento legal 'New York Times vs. OpenAI'."

El Problema: Los Modelos de Lenguaje Grande (LLMs) necesitan datos frescos, pero los editores están bloqueando los scrapers porque no están siendo pagados. El sistema legal está bloqueado.

La Solución:

Cumplimiento: Los editores despliegan encabezados x402 en su contenido.

Micro-Acceso: Cuando un scraper de IA visita, no choca con un muro de pago; paga autónomamente 0.01 USDC a la billetera Arc del editor por el derecho legal a ingerir ese artículo específico.

Flujo de Ingresos: El capital fluye instantáneamente a creadores y plataformas, creando una ecología "AI-Media" sostenible.

¿Por qué Arc? Las tarifas de transacción insignificantes hacen viable la economía de $0.01.

El Perfil del Constructor: Empresas de tecnología mediática y desarrolladores de complementos de navegadores Web3.

C. El Protocolo del "Mayordomo Presupuestado"

La Tesis: "Confianza a través del código, no de la fe."

El Problema: Quieres que tu IA compre tu café y reserve tus vuelos, pero nunca le darás a un chatbot alucinado tu tarjeta de crédito.

La Solución:

Permisos Alcanzados: Aprovecha el "Motor de Políticas" de Circle Programmable Wallets.

Las Reglas: Emite a la IA una sub-billetera con lógica estricta en cadena: "Gasto máximo 50 USDC/día," "Transferir solo a direcciones en la lista blanca (Starbucks, Uber)," "Transacciones > $100 requieren aprobación biométrica humana."

Autonomía: Dentro de estas barreras, la IA opera con total libertad.

¿Por qué Arc? La ejecución de políticas en cadena es transparente e inmutable, ofreciendo una flexibilidad que los modelos de riesgo de los bancos tradicionales no pueden igualar.

El Perfil del Constructor: Hubs de hogares inteligentes y desarrolladores de Apps de Asistente Personal.

D. Recompensas Flash para RLHF

La Tesis: "La Prueba de Turing Inversa."

El Problema: La IA aún se queda atascada. No puede leer un CAPTCHA borroso o malinterpreta el matiz del sarcasmo.

La Solución:

La Solicitud: El Agente de IA encapsula la difícil tarea en un "Micro-Bounty" y la difunde a Arc con una recompensa de 0.5 USDC.

El Humano: Un "micro-trabajador" en cualquier parte del mundo toca la notificación, resuelve el CAPTCHA o etiqueta los datos.

El Pago: La IA verifica la entrada y libera fondos al instante.

¿Por qué Arc? Esto crea un mercado laboral global sin fricciones asentado en USDC.

El Perfil del Constructor: Plataformas de etiquetado de datos y redes de crowdsourcing.

3. El Plan Técnico

Para el ingeniero, las instrucciones de ensamblaje para una Entidad Económica de Silicona son las siguientes:

Paso 1: Identidad. Utiliza la API de Circle Programmable Wallets para instanciar una Cuenta de Contrato Inteligente (SCA) para la IA.

Crítico: Configura Políticas de Gastos (por ejemplo, maxAmountPerDay = 10 USDC).

Paso 2: Protocolo. Integra el estándar x402 (HTTP 402).

Cuando la IA hace una solicitud, el servidor devuelve 402 Pago Requerido junto con una dirección de destino y un monto. La IA analiza esto y firma la transacción.

Paso 3: Gas. Configurar Estación de Gas y Pagador.

La IA solo mantiene USDC. El Pagador abstrae las tarifas de gas en segundo plano, asegurando que el bucle lógico de la IA nunca se rompa por falta de tokens nativos.

Paso 4: Lógica.

Despliega contratos de verificación en Arc. Asegúrate de que el pago exitoso desencadene un Oracle o Listener de Eventos para liberar la clave API o el acceso al servicio fuera de la cadena.

4. La Conclusión

"Dale a tu IA una billetera, no solo un aviso."

Ahora mismo, tu IA es como un genio encerrado en una biblioteca: sabe todo, pero no puede afectar nada en el mundo físico.

Al combinar la velocidad de Arc con la capa de identidad de Circle Wallets, le estás dando a ese genio una llave. Estás arquitectando el PIB de la Economía de la Máquina.

Seguimiento IV: Salto Económico e Inclusión

De "Esperando Ayuda" a "Accediendo a la Red Global"

1. La Tesis Central

La inclusión financiera tradicional ha fracasado no por malicia, sino por matemáticas. La economía unitaria del sistema bancario legado está rota: el Costo de Adquisición de Clientes (CAC) y el costo de servicio para un usuario en un mercado en desarrollo superan con creces el beneficio generado por sus depósitos. Los bancos simplemente no pueden permitirse abrir una cuenta por $50.

El ecosistema de Circle y Arc altera fundamentalmente esta ecuación:

Las Tarifas de Gas Insignificantes de Arc hacen que una transferencia de $1 sea económicamente racional, no solo caritativa.

Las Billeteras Controladas por el Usuario de Circle resuelven la barrera de "Gestión de Claves", reemplazando frases semilla aterradoras con inicios de sesión sociales familiares y claves de acceso.

USDC resuelve el problema de "Volatilidad", protegiendo a los vulnerables de la inflación de moneda local.

La Misión: Construir la "Pila de Salto", herramientas financieras minimalistas, anti-inflacionarias y desintermediadas que sirvan al 50% inferior de la población global.

2. Las Oportunidades de Alto Valor

Estamos hablando de modelos de negocio sostenibles y escalables para el próximo mil millones de usuarios.

A. Micro-Préstamos Basados en Reputación

La Tesis: "Digitalizando el capital social de la aldea para acceder a liquidez global."

El Problema: Un vendedor de frutas en Kenia necesita $100 para inventario. No tiene puntaje de crédito, por lo que se ve forzada a préstamos depredadores. Mientras tanto, los protocolos DeFi tienen miles de millones de dólares de capital ocioso que no pueden ser desplegados sin sobrecolateralización.

La Solución:

ROSCA 2.0: Mueve la tradicional "asociación de ahorros y crédito rotativa" a Arc.

El SBT: Si un miembro paga a tiempo, este comportamiento se acuña como un Token Soulbound (SBT), un puntaje de crédito digital.

El Puente: Grupos de ROSCA de alta reputación son agrupados para pedir prestado de pools de DeFi globales a tasas competitivas (por ejemplo, 10%), eludiendo a prestamistas locales (100%+).

¿Por qué Arc? Solo Arc puede manejar el alto volumen de datos de micro-repagos mientras proporciona la trazabilidad transparente requerida por los prestamistas globales.

El Perfil del Constructor: Fundadores de Fintech de mercados emergentes y arquitectos de protocolos DeFi.

B. Redes de Activos Pago-A medida

La Tesis: "Dinero en streaming para utilidad en streaming."

El Problema: Una familia de bajos ingresos no puede permitirse el costo inicial de un panel solar o una motocicleta, a pesar de tener un flujo de caja constante para pagarlo con el tiempo.

La Solución:

IoT + Blockchain: Conecta el activo físico (panel solar) a un controlador de internet.

Micro-Desbloqueo: El usuario paga 0.50 USDC a través de su billetera Arc.

Lógica de Contrato Inteligente: Pago confirmado -> Señal enviada -> Dispositivo se desbloquea por 24 horas.

Propiedad: Si el pago se detiene, el dispositivo se bloquea. Una vez que se paga el principal total, un NFT representa la transferencia completa de propiedad.

¿Por qué Arc? La fricción de los pagos tradicionales hace que los micropagos diarios sean imposibles. Arc los hace triviales.

El Perfil del Constructor: Hackers de hardware de IoT y emprendedores de ReFi (Finanzas Regenerativas).

C. El Protocolo de Ayuda Programable

La Tesis: "Asegurando que los fondos de donantes compren medicina, no alcohol."

El Problema: La ayuda humanitaria está plagada de dos cánceres: corrupción intermediaria (tomando parte de los fondos) y mal uso de los fondos en la base.

La Solución:

Activos Restringidos: Emite un "USDC Envuelto" en Arc específicamente para ayuda.

Lista Permitida: Codifica el token para que solo pueda ser transferido a billeteras en la lista blanca (farmacias verificadas, escuelas, supermercados).

Auto-Redención: Los vendedores que reciben el token pueden intercambiarlo 1:1 por USDC líquido al instante.

Privacidad: Usa pruebas de Conocimiento Cero para que el público vea el flujo de fondos a categorías válidas, sin exponer la identidad del refugiado.

¿Por qué Arc? El Dinero Programable es la solución definitiva al problema Principal-Agente en la caridad.

El Perfil del Constructor: Desarrolladores de GovTech y socios técnicos de ONG.

D. Remesas Directas a Facturadores

La Tesis: "No envíes efectivo; liquida la factura."

El Problema: Un trabajador migrante envía dinero a casa para pagar cuotas escolares. El efectivo se recibe, pero debido a necesidades urgentes o falta de disciplina, se gasta en otras cosas. El remitente quiere control sobre la asignación del capital.

La Solución:

Agregación: La plataforma se integra con proveedores de servicios públicos y educación en el país de destino.

Pago Directo: El remitente en EE. UU. paga USDC en la app.

Liquidación: Arc liquida la transacción en segundo plano, convirtiendo a través de CPN a fiat local y pagando directamente a la compañía eléctrica.

Certeza: El remitente recibe un recibo digital instantáneo: "Factura Pagada."

¿Por qué Arc? Actúa como una capa de liquidación global que elude la lenta y opaca cadena de banca corresponsal.

El Perfil del Constructor: Startups de pagos transfronterizos y proveedores de servicios para Nómadas Digitales.

3. El Plan Técnico

En esta pista, la Experiencia del Usuario (UX) es supervivencia. Tus usuarios tienen dispositivos de gama baja e internet inestable.

Paso 1: La Billetera Invisible. Usa Billeteras Controladas por el Usuario de Circle con recuperación por PIN o Biométrica. Si pides a un usuario que escriba 12 palabras, ya has perdido.

Paso 2: Patrocinio de Gas. Debes configurar una Estación de Gas. El usuario debe saber que recibió "10 Dólares," no que necesita "Token de Arc" para gas. Abstrae completamente la blockchain.

Paso 3: La Pila Lite. Construye Aplicaciones Web Progresivas (PWAs) o Mini Apps de Telegram. El binario debe ser pequeño; la interfaz debe ser rápida.

Paso 4: Tolerancia Sin Conexión. Diseña para latencia. Permite a los usuarios firmar transacciones sin conexión y transmitirlas cuando la red se reconecte.

4. La Conclusión

"La tecnología no tiene conciencia, pero los constructores sí."

En Wall Street, ser 1 milisegundo más rápido podría significar un millón de dólares más en ganancias. Pero en el mundo en desarrollo, ahorrar $1 en tarifas y mover dinero al instante significa que una familia cena esta noche.

Esta pista trata de usar código para eliminar el "Premium de Pobreza". Al aprovechar el poder de Arc y Circle, estás construyendo una escalera hacia la libertad económica.

La Conclusión

El Momento de Construir es Ahora

La historia no se repite, pero rima. A finales de los 90, tendimos cables de fibra óptica que permitieron que internet escalara. En los 2000, Stripe y PayPal construyeron la capa lógica que permitió que el comercio electrónico explotara. Hoy, estamos en un punto de inflexión similar para el internet financiero.

Las oportunidades descritas anteriormente - Carriles de Pagos Sin Fronteras, FX Programable, La Economía de la Máquina y Inclusión Financiera - no son proyectos teóricos de ciencia. Son mercados inmediatos y abordables por valor de trillones de dólares.

La fricción del sistema bancario legado - tiempos de liquidación de 3 días, tarifas de remesas depredadoras, jardines amurallados - es una anomalía que la tecnología está corrigiendo ahora.

Circle y Arc han proporcionado el "AWS" para esta revolución financiera: escalable, compliant y listo para su implementación. El riesgo de infraestructura ha sido eliminado. Lo que queda es el riesgo de ejecución.

Estamos buscando fundadores que no estén interesados en lanzar la próxima moneda meme, sino que estén obsesionados con desmantelar el banco, reconfigurar el comercio global y dar a los agentes de IA su propia soberanía económica.

El OS Económico está abierto. La API está en vivo. Es hora de construir.

Acerca de DoraHacks

DoraHacks(dorahacks.io) es la principal comunidad global de hackatones y plataforma de incentivos para desarrolladores de código abierto. DoraHacks proporciona herramientas para que cualquiera pueda organizar hackatones y financiar startups de ecosistemas en etapas tempranas.

DoraHacks crea un movimiento global de hackers en Web3, IA, Computación Cuántica y Tecnología Espacial. Hasta ahora, más de 30,000 equipos de startups de la comunidad DoraHacks han recibido más de $300M en financiación, y un gran número de comunidades de código abierto, empresas y ecosistemas tecnológicos están utilizando activamente DoraHacks junto con sus capacidades de BUIDL AI para organizar hackatones y financiar iniciativas de código abierto.

Sitio web: https://dorahacks.io/

Twitter: https://twitter.com/DoraHacks

Discord: https://discord.gg/gKT5DsWwQ5

Telegram: https://t.me/dorahacksofficial

Binance Live: https://www.generallink.top/en/live/u/24985985

Youtube: https://www.youtube.com/c/DoraHacksGlobal