Divididas en campos según aíslen el riesgo de centralización, las monedas estables se pueden dividir en monedas estables centralizadas y monedas estables descentralizadas. Mientras el riesgo no esté completamente descentralizado, las monedas estables definitivamente enfrentarán el riesgo de incumplimiento causado por la centralización.

En una era en la que se acerca la amenaza de una regulación centralizada, la descentralización es un atributo importante de las monedas estables.

La mayoría de las monedas estables no pueden convertirse en la moneda base del mundo de las criptomonedas. La gran mayoría de las monedas estables solo equivalen a billetes comerciales y, mediante el intercambio de pares comerciales, realizan la función de préstamo de las monedas estables convencionales.

Un mecanismo de moneda estable debe incluir la creación de sus propios escenarios de demanda, no solo convirtiéndose en un equivalente general (difícil para las monedas estables de pequeña escala), sino también considerando algunas actividades económicas únicas (liquidación, bonos de alto interés).

El camino para las monedas estables centralizadas está casi resuelto y es difícil distinguir entre USDT y USDC. Aunque CrvUSD contiene riesgos de centralización, sus módulos funcionales de moneda estable están completos y tienen cierto potencial. Las monedas estables descentralizadas son casi un desierto en este momento. Esta pista tiene una demanda subyacente y enfrenta potenciales oportunidades de desarrollo en el futuro.

prefacio

Desde 2018, innumerables instituciones de inversión y medios de comunicación han llamado a las monedas estables el Santo Grial de las criptomonedas.

Libra, el proyecto gigante de moneda estable iniciado en 2018, ha sido constantemente interferido por el poder estatal desde su inicio y nació muerto.

Según el Wall Street Journal, el 20 de julio de 2021, Circle asignó 1.040 yuanes para llegar a un acuerdo con la SEC.

El 15 de octubre de 2021, Tether recibió una multa de 41 millones de dólares por parte del gobierno de EE. UU. por declaraciones falsas.

El 13 de febrero de 2023, para evitar el procesamiento por parte de la SEC, Paxos dejó de emitir BUSD.

No tengo intención de discutir los pros y los contras de estas sanciones y supervisión. Enumerar estas cosas solo muestra que todas las monedas estables centralizadas enfrentan el riesgo de centralización. Si acepta la centralización, debe aceptar la interferencia de la centralización. Si las monedas estables son grifos, y si la liquidez del mundo criptográfico depende completamente de monedas estables centralizadas, entonces el poder de fijación de precios de activos del mundo criptográfico no estará dentro del mundo criptográfico. En la trayectoria actual de las monedas estables, el poder de la descentralización está en peligro. Nadie quiere que el poder centralizado mantenga al mundo descentralizado en su punto más débil. Pero la situación actual es contraproducente:

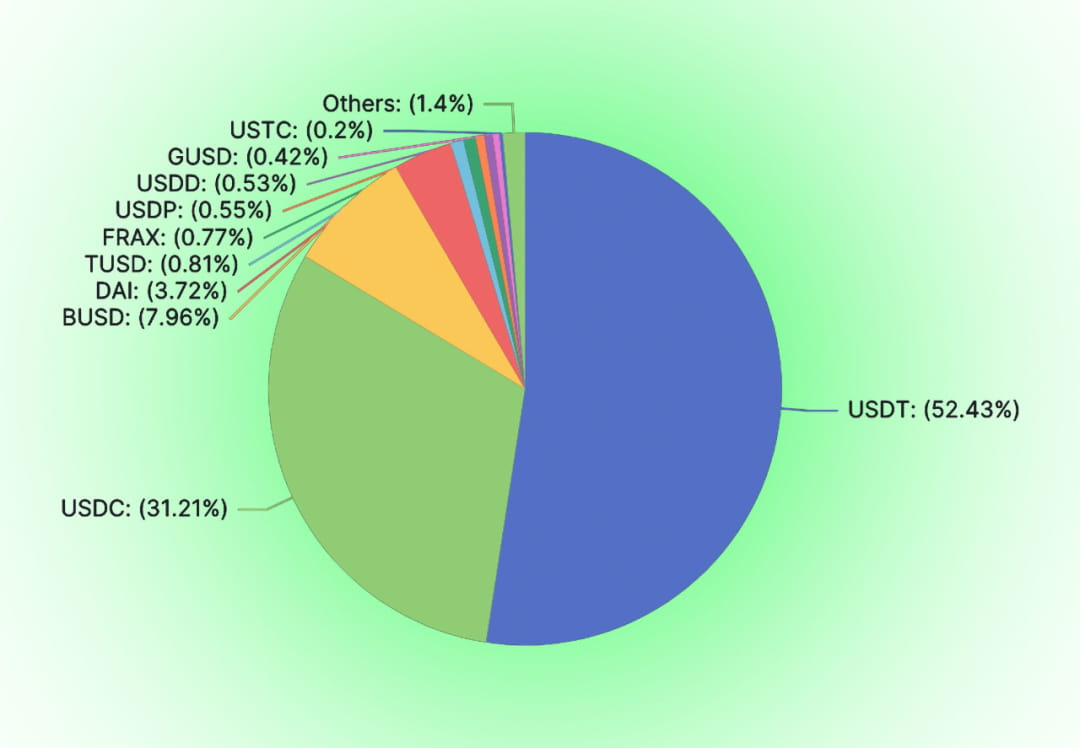

Las monedas estables centralizadas como USDT, USDC y BUSD ocupan la gran mayoría del mercado de monedas estables (91,6%). Entre las monedas estables descentralizadas, DAI y FRAX todavía utilizan monedas estables centralizadas como garantía crediticia.

El riesgo siempre obedece a la ley de Murphy.

La liquidación de BUSD demuestra una vez más el riesgo de centralización de las monedas estables mapeadas en USD. El valor de mercado actual de BUSD es de 15,7 mil millones de dólares. Con Paxos anunciando que ya no emitirá BUSD adicionales, este espacio de mercado de 15,7 mil millones será competencia de otras monedas estables. En comparación con monedas estables similares como USDT y USDC, las monedas estables descentralizadas en cadenas puras tienen atributos de riesgo anticensura relativamente mejores.

01

Por qué las monedas estables deben descentralizarse

Las monedas estables no necesariamente necesitan estar descentralizadas. Las monedas estables centralizadas ya existen y no se pueden ignorar. Desde USDC, USDT hasta DCEP, no solo son abrumadoras en escala y costo, sino que estas monedas estables centralizadas estarán potenciadas y garantizadas por el mundo tradicional. 0xhankerster.eth cree que las monedas estables se pueden dividir en monedas estables centralizadas y monedas estables descentralizadas. En su clasificación, las definiciones de centralización y descentralización están dirigidas al mecanismo de emisión de monedas estables. La división en ese momento se centró en la forma de centralización, no en la esencia de los riesgos de la centralización. Este artículo, basado más en la exposición al riesgo de la centralización, divide las monedas estables en centralizadas y descentralizadas.

Como todos los demás proyectos Web3, es necesario cuestionar la intención original al establecer el proyecto. ¿Por qué necesitamos monedas estables descentralizadas?

La viabilidad de las monedas descentralizadas

La moneda descentralizada es la fuente del dinero. La moneda se puede descentralizar. En la larga historia de la humanidad, las monedas descentralizadas han aparecido antes. Ya sea la teoría del dinero basada en el trueque o la teoría de la deuda que forma dinero. El crédito centralizado no participa en el proceso de generación de moneda desde el principio.

La deuda ha servido históricamente como medio de pago. Ya en el año 4000 a.C., la gente inventó tablillas de arcilla para registrar los acontecimientos ocurridos en las llanuras de Mesopotamia. Se registrarán cosas importantes, como las deudas. Los registros de deuda incluyen el contenido de la deuda, los medios de pago para pagar la deuda, las sanciones por pago atrasado, etc. Y estas deudas se pueden utilizar como medio de pago.

Según la descripción del antropólogo David Graeber, del 3100 al 2686 a.C., Egipto fue una sociedad agrícola y el préstamo de cereales era relativamente común. La gente devolvería el grano en la cosecha de año nuevo. La información del préstamo de granos se registra en las tabletas de lutita, incluido el prestatario, la cantidad, el tiempo, etc. Estas tablillas de arcilla se llaman "Henu". La gente usaba estas tablillas de arcilla como moneda en la circulación de mercancías.

Ya sea oro, plata o deuda, es crédito descentralizado.

La necesidad de monedas estables descentralizadas

El propósito de la emisión de monedas es aumentar el crédito. Las monedas estables centralizadas no tienen derecho a acuñar monedas. Lo que buscamos es la alquimia de la era de la información y esperamos crear un crédito estable sin poder centralizado. Los criptofundamentalistas creen que las instituciones centralizadas roban el derecho a emitir moneda. La parte que tiene los derechos de emisión disfruta de señoreaje y el emisor tiene suficientes incentivos para emitir cantidades excesivas o excesivas de moneda. Una vez que las monedas estables centralizadas se emiten en una red descentralizada, los centros que controlan la emisión de monedas estables no son diferentes de los centros que emiten monedas en el mundo tradicional. Si el gobierno y el banco central no pueden apoderarse de los derechos de acuñación. El emisor de moneda estable sólo puede reducirse a una institución financiera comercial que emite cartas de crédito.

Las monedas estables centralizadas conllevan la amenaza de la centralización. Las monedas estables centralizadas siempre estarán amenazadas por los riesgos de centralización. La credibilidad de las monedas estables será cuestionada debido a las fallas crediticias del centro, y el valor de las monedas estables a menudo será cuestionado. La confianza en las monedas estables centralizadas no es natural. Tanto el USDC como el USDT se han enfrentado a corridas debido a rumores y rumores del mercado. Detrás de ellos está el sistema regulatorio financiero estadounidense que respalda su crédito. Las monedas estables centralizadas seguramente estarán limitadas por el gobierno de los EE. UU. Cuando Tornado Cash fue tratado injustamente por el gobierno de EE. UU., Circle marcó al USDC que interactuó con Tornado Cash sin ningún proceso democrático. De la misma manera, el poder dañará los derechos e intereses de cualquier poseedor de una moneda estable centralizada. Las monedas estables descentralizadas brindan a todos una alternativa.

Las monedas estables descentralizadas tienen mercados inherentes

Al igual que otros productos, los diferentes productos tienen sus propios usuarios objetivo. En el concepto tradicional, ninguna organización está centralizada. El riesgo de centralización puede estar oculto entre otros riesgos, como el riesgo de destrucción de un solo punto en los riesgos operativos. Cualquier organización elegirá su propia estrategia de riesgo en función de su propio apetito por el riesgo. El riesgo de centralización es diferente de otros riesgos definidos tradicionalmente. Para los usuarios sensibles al riesgo de la centralización, son necesarios otros costos y riesgos.

02

Moneda estable: Alas de Ícaro

Desde la creación de Adam Smith, el descubrimiento del dinero mediante el crédito nacional parece algo natural. Hasta que surgió Hayek y aclaró la desnacionalización de la moneda. Las monedas estables algorítmicas continúan el camino de BTC y continúan explorando en dirección al crédito descentralizado. A diferencia del USDT, el USDC y otras monedas estables que están totalmente garantizadas por moneda legal, las monedas estables algorítmicas esperan reemplazar la función del banco central de crear crédito desde el principio. Las monedas estables algorítmicas no ayudarán a las monedas legales a capturar el valor creado en el mundo de las criptomonedas y estarán en una posición competitiva con las monedas estables centralizadas emitidas en cantidades iguales a las monedas legales. Por lo tanto, es difícil para las monedas estables algorítmicas no entrar en conflicto con los intereses de los bancos centrales o de los gobiernos centralizados.

Las monedas estables son un negocio a escala

Como moneda estable, a largo plazo debe superar ciertas restricciones de escala para lograr un ciclo ecológico positivo.

Para aumentar el uso de monedas estables, además de precios de divisas estables y ausencia de riesgos de mercado, también se requieren tasas de interés más altas y costos de transacción más bajos. Cuando una moneda estable no es de gran escala, el intercambio de la mayoría de las monedas no estables debe liquidarse mediante otros tokens.

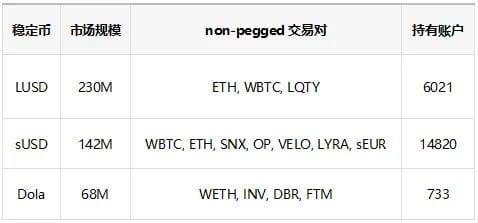

La tabla anterior ya enumera las monedas estables algorítmicas clasificadas del 3 al 5 en términos de escala, con DAI y FRAX en primer lugar. Como se puede ver en la tabla, las monedas estables algorítmicas clasificadas del 3 al 5 solo tienen un tamaño de mercado de 200 millones a 68 millones, y algunas de estas monedas estables se utilizan para la circulación y no se pueden utilizar por completo para la creación de pares comerciales. Incluso si se crea un par comercial, los pares comerciales vinculados absorberán una gran cantidad de monedas estables. El crédito que se puede utilizar para establecer directamente con otros activos de riesgo es muy limitado. No sólo hay pocos pares comerciales conectados directamente, sino que las tarifas de gestión son elevadas. El uso de monedas estables con un tamaño de mercado bajo también enfrentará un mayor deslizamiento de transacciones, lo que no favorece la entrada de ballenas gigantes. Tomando como ejemplo el intercambio de varias monedas estables por WETH, utilizando la ruta de transacción de 1 pulgada, el deslizamiento de LUSD por valor de 100.000 dólares estadounidenses es del 1,78%, el deslizamiento de FRAX es del 0,36% y el deslizamiento de DAI es del 0,2%.

Estas desventajas de escala aumentarán los costos de transacción de las monedas estables. Para compensar los costos de transacción, las partes del proyecto deben aumentar los costos operativos del proyecto y brindar a las monedas estables una mayor tasa de rendimiento. Por tanto, las monedas estables son un negocio con economías de escala.

Cuando no se puede alcanzar la escala de la moneda estable, los ingresos (tarifas de manejo, intereses, tarifas de liquidación, ingresos por derivados) creados por la moneda estable no pueden cubrir su costo de mantener la escala. En este caso, la moneda estable inevitablemente se enfrentará a un colapso a largo plazo.

Las monedas estables son un negocio tabú por las fuerzas tradicionales

Si las monedas estables descentralizadas quieren alcanzar escala, inevitablemente enfrentarán la atención de las fuerzas tradicionales. Sin embargo, el mundo tradicional siempre ha visto con mala voluntad las criptomonedas. No es sólo el gobierno de Estados Unidos el que ha matado a Libra. El Fondo Monetario Mundial siempre ha sido hostil a las criptomonedas. Cuando el DCEP, liderado por los bancos centrales de varios países, hace fila para entrar en el campo, ¿quién es el variopinto grupo que debería ser eliminado? El 23 de febrero de 2023, la Junta Directiva del FMI declaró que a las criptomonedas no se les debería otorgar el estatus de moneda de curso legal. No tenemos forma de saber si la ventaja de escala de las monedas estables es menor que la del poder tradicional.

Sin escala, es imposible operar de manera económicamente sostenible. Con escala, se enfrenta al riesgo de interferencia del poder centralizado. Estas son las alas de Ícaro de las monedas estables.

La salida para las monedas estables es convertirse en lacayos de las fuerzas tradicionales o prepararse para la descentralización para separarse completamente del mundo.

03

La estructura industrial de la trayectoria monetaria estable

En la industria actual de las monedas estables, USDT y USDC monopolizan la gran mayoría de la cuota de mercado, pero existen cientos de otros tipos de monedas estables. Entonces, ¿cuál es el formato comercial de la moneda estable?

Dinero de alto poder y dinero amplio

En macroeconomía, dividimos las monedas en diferentes niveles, desde M0 a M3, según su liquidez. Esta diferencia de liquidez existe ampliamente entre los tokens. La liquidez del token en sí también es una parte importante del valor del token. Los usuarios están más dispuestos a mantener tokens de alta liquidez y utilizar tokens de alta liquidez como contrapartes para negociar pares. Imagínense, como iniciador de un proyecto, si desea poner precio a sus propios tokens, sus primeras opciones son, por supuesto, USDC y DSDT. ¿Quién usaría Alt-stablecoin, que tiene pocas cuentas, un gran deslizamiento y una pequeña cantidad de tokens, como escala de precios y objeto comercial? En comparación con estas monedas estables de pequeña escala, BTC y ETH son más confiables.

La situación actual es: a excepción de USDC y USDT, es difícil para la mayoría de las monedas estables obtener la oportunidad de establecer pares comerciales "pasivamente" (aquí, "pasivo" se refiere al establecimiento de otras partes del proyecto distintas a la parte del proyecto de la moneda estable para proporcionar liquidez, propiedades, establecimiento de pares comerciales). Por lo tanto, la gran mayoría de estas monedas estables deben convertirse primero en tokens de alta liquidez como USDT, USDC, BTC y ETH, y luego negociarse con los tokens objetivo. Esta situación es como cuando hago un depósito a plazo fijo en un banco y tengo un certificado de depósito a plazo fijo. No puedo usar directamente certificados de depósito fijo para consumo, pero puedo vender los certificados de depósito en el mercado secundario y usar moneda de alta energía para gastar.

Utilizando esta metáfora, de hecho, el USDC y el USDT ya han ocupado la posición de monedas de alto poder en el mundo de las monedas estables. La gran mayoría de las monedas estables que dependen de monedas vinculantes de alto poder para proporcionar liquidez en realidad solo proporcionan dinero en sentido amplio similar a los mercados financieros tradicionales.

¿Sistema de préstamos?

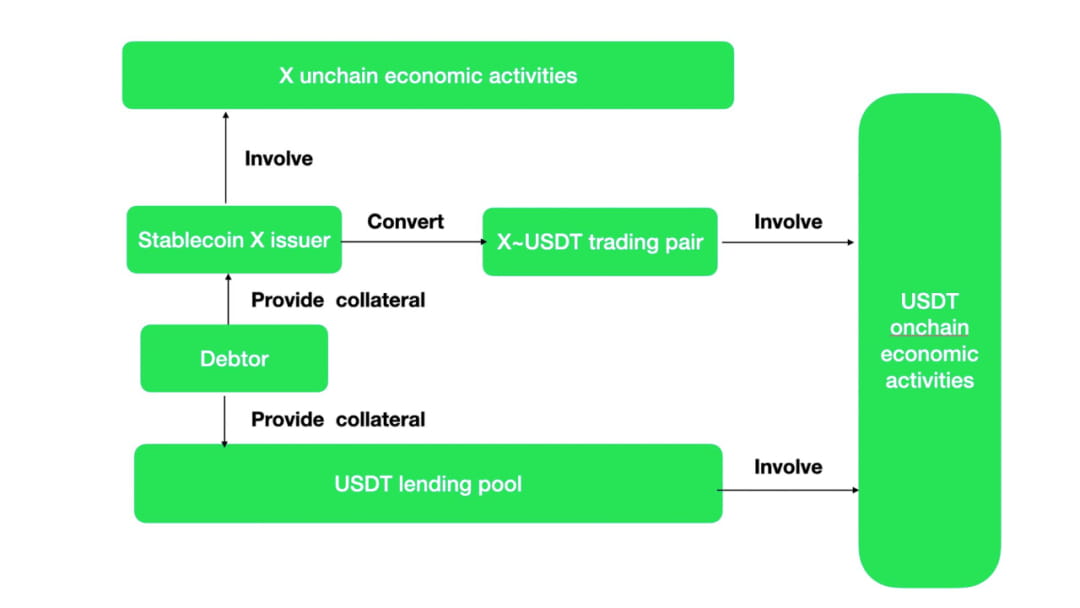

El mecanismo operativo de las monedas estables de tipo dinero amplio para crear liquidez es el mismo que el de los préstamos. Muchas Alt-stablecoins en realidad no tienen pares comerciales con muchos tokens. Según el dicho tradicional, estas Alt-stablecoins ni siquiera pueden considerarse equivalentes generales. Aparte de la minería interna, los beneficios externos son casi nulos. También habrá costos por crear y prestar los tokens. Estas Alt-stablecoins no tienen otro valor que mantener una relativa estabilidad en la denominación de la deuda. Entonces, la única salida para estas Alt-stablecoins es intercambiarlas por monedas comerciales convencionales a través de pares comerciales y luego participar en actividades económicas en cadena. Para tener la oportunidad de estar activo en la cadena, los proyectos de monedas estables deben incentivar los pares comerciales Alt-stablecoin ~ Main stablecoin. Este incentivo es en realidad un subsidio a las tasas de interés para las monedas estables convencionales.

Suponiendo que las monedas estables no pueden crear actividades económicas en su cadena, entonces las X monedas estables generadas por los usuarios con la ayuda del mecanismo de generación de monedas estables pueden eventualmente intercambiarse por monedas estables convencionales con múltiples actividades en la cadena a través de pares comerciales, y luego llevar a cabo actividades económicas. Este proceso es equivalente a los principales grupos de préstamos de monedas estables. Funcionalmente, mecanismo de generación de monedas alternativas estables + par comercial = préstamos con exceso de garantía.

Y si existen actividades económicas únicas de X moneda estable, entonces habrá diferencias entre X y USDC en comparación con USDT. Esto generará USDC, intercambio de USDT por X y motivación para participar en actividades económicas.

Podemos ver en los numerosos pares comerciales de Curve de monedas estables no convencionales y de monedas estables convencionales que una gran cantidad de pares comerciales principales están "prestados".

En comparación con la obtención de monedas estables convencionales a través de grupos de préstamos, los costos de liquidez son más estables y más fáciles de controlar a través de mecanismos de generación de monedas estables no convencionales + pares comerciales. En comparación con el grupo de préstamos, en el grupo de pares comerciales, además de las monedas estables convencionales, también se requieren monedas estables no convencionales para formar pares comerciales. Se reduce la eficiencia del capital del sistema. Si las monedas estables no convencionales tienen actividades económicas únicas, sería bueno si las monedas estables convencionales pudieran intercambiarse a la inversa. De lo contrario, el par comercial es un grupo de préstamos. En la actualidad, las monedas estables no convencionales, como FRAX, continúan incentivando los pares comerciales, lo que es una especie de "subsidio de intereses" encubierto.

04

El panorama de las monedas estables

Desde la creación del USDT en el otoño de 2014, los creadores de monedas estables han realizado varios intentos con monedas estables.

En la actualidad, el método más común sigue siendo el método centralizado. Se deposita un dólar estadounidense en la cuenta designada real y se emiten en línea activos de moneda estable de un dólar estadounidense. A medida que la supervisión gubernamental mejora gradualmente, estas monedas estables centralizadas se enfrentan a riesgos como precios inflados arbitrariamente o liquidez insuficiente de los activos colaterales desde una perspectiva regulatoria. El nivel de divulgación ha aumentado gradualmente. [Muse labs][Sam bourgi] Sin embargo, el riesgo de la centralización siempre ha estado con nosotros. Recientemente, debido a la incapacidad del banco de compensación Silvergate de presentar un informe a la SEC a tiempo, la gente ha vuelto a preocuparse por si el USDC emitido por Circle incumplirá.

Como resultado, los intentos de utilizar algoritmos para crear crédito y estabilidad nunca han cesado.

Cómo crear estabilidad:

Hay varias formas de utilizar algoritmos para crear estabilidad de precios de divisas:

Reequilibrio de monedas estables

AmpleForth creó una moneda estable con reequilibrio de la emisión de divisas. Los tokens tienen un precio objetivo, un precio de mercado. La cantidad de AMPL (el token estable del proyecto AmpleForth) aumentará o disminuirá según la diferencia entre el precio objetivo y el precio de mercado. Este método estabiliza el precio de la moneda de AMPL. Para los prestatarios de AMPL, el valor es el mismo al pedir prestado y al pagar. Sin embargo, los activos denominados en AMPL en la cartera de activos del usuario todavía están sujetos a riesgos de mercado. Con este fin, AmpleForth ha diseñado derivados estratificados para el riesgo de mercado, donde algunos derivados conllevan mayores riesgos y otros conllevan riesgos relativamente menores. La respuesta del mercado fue un fracaso. (No hay ninguna liquidez en Buttonwood.) Este tipo de estabilidad obtenida a través de derivados no es diferente de cubrir el riesgo de mercado a través de futuros.

El mecanismo tradicional de reequilibrio hace tiempo que perdió su vitalidad en el mercado. No he oído hablar de nuevos proyectos de monedas estables que sigan utilizando mecanismos de reequilibrio. Sin embargo, la reciente estrategia de incentivo de liquidez inversa (3, 3) nos permite ver algo de esperanza. Los incentivos de liquidez son lo que todas las monedas estables deben ofrecer, y la deflación simbólica puede respaldar eficazmente el precio de una sola moneda estable. ¿Es posible bloquear la moneda estable en un entorno de préstamos o fluir hacia el fondo de liquidez? En otros casos, las monedas estables respaldadas por la deflación no se encuentran en un estado sumergido.

Restringir la circulación de monedas estables

En 2018, cangulr90 discutió con personas de Ethresear cómo restringir a los usuarios la compra de tokens cuando el precio de la moneda es mayor que el precio objetivo y restringir a los usuarios la venta de tokens cuando el precio de la moneda es menor que el precio objetivo. Esta idea fue posteriormente transformada y utilizada en el sistema de la FEI. En comparación con las restricciones obligatorias, la FEI adopta una forma suave de aumentar los costos y un "cuchillo blando" para restringir la compra y venta de los usuarios. El fracaso de la FEI no puede atribuirse simplemente a restricciones de liquidez. Franz Oppenheimer considera que el mecanismo de incentivos y castigos de la FEI viola las reglas del mercado. Cuando el precio de FEI continúa por debajo del precio objetivo, ¿qué sanciones harán que la moneda estable pierda demanda básica? Después de todo, ¿quién tendría una moneda estable con tarifas de transacción extremadamente altas? El valor de la moneda se refleja en la circulación. El precio de la moneda se estabiliza pero se pierde liquidez, lo que no vale la pena ganar. A juzgar por la liquidez de las monedas estables como USDC y DAI, el volumen de operaciones diario de FEI es sólo aproximadamente entre 1/8 y 1/10 del de otras monedas estables.

moneda estable acuñada

Los tokens que no están controlados tienden a tener una volatilidad superior a la de los activos reales. Para lograr una estabilidad relativa en los precios de los activos de las monedas estables y minimizar los riesgos de mercado, algunas innovaciones utilizan la estratificación del riesgo de los activos para sustituir los tokens volátiles controlados por el sistema en el sistema de las monedas estables. A través del vínculo entre el canje de monedas estables y monedas volátiles, las fluctuaciones de precios causadas por la oferta y la demanda de monedas estables pueden transmitirse a las monedas volátiles. Hay muchos proyectos que lo intentan desde esta perspectiva. El más famoso es UST ~ Luna, que utiliza el método de destruir la Terra subyacente de la cadena de bloques a cambio del valor equivalente de la moneda estable UST. El valor equivalente de Terra se puede obtener destruyendo el UST. También hay algunos proyectos en los que puede comprar monedas de bonos cuando la moneda estable es inferior al valor objetivo. Cuando el precio de la moneda estable es superior al valor objetivo, puede usar las monedas de bonos para comprar la moneda estable al valor objetivo y luego. venderlo en el mercado. La gran mayoría de estas monedas estables finalmente fracasan. Para que los tokens volátiles absorban infinitamente las posibles fluctuaciones de las monedas estables, es difícil limitar la emisión de monedas volátiles. La mayor volatilidad de las monedas volátiles eventualmente socavará la confianza en las monedas estables. Actualmente, el único proyecto pendiente es la vinculación entre FRAX y FXS. Y FRAX es la segunda moneda estable algorítmica más grande. Su característica es la introducción del USDC como la mayor parte de la garantía crediticia, lo que aumenta considerablemente el valor de control del protocolo PCV.

Aunque la estabilidad es pobre (la gran mayoría de las monedas estables de este tipo han vuelto a cero), sigo pensando que este es el diseño de moneda estable más criptográfico: el valor del token emitido no se captura a través del modelo de ingresos-beneficios, sino como un valor del sistema Como medio de transmisión, el valor de los tokens volátiles está relacionado positivamente con el tamaño de las monedas estables.

Stablecoin sobrecolateralizada

Las monedas estables con exceso de garantías son actualmente la forma más común y empíricamente la más madura de emitir monedas estables. Las monedas estables con exceso de garantía representadas por DAI y LUSD han tenido un buen desempeño a largo plazo. Actualmente, un nuevo grupo de posibles competidores de monedas estables, GHO y CrvUSD, también están compitiendo para adoptar el método con exceso de garantía. Los proyectos de monedas estables con exceso de garantías a menudo se clasifican como proyectos de préstamos en la clasificación de DeFi. La esencia es utilizar la deuda de los usuarios como piedra angular de la emisión de moneda estable. Los bancos centrales modernos no sólo utilizan deuda para emitir moneda, sino que este método de emisión de moneda puede resistir la prueba de la historia.

El uso de la deuda como medio de pago y circulación siempre ha existido. Ya en el año 4000 a. C., la gente inventó tablillas de arcilla para registrar los acontecimientos ocurridos en las llanuras de Mesopotamia. Se registrarán cosas importantes, como las deudas. Los registros de deuda incluyen el contenido de la deuda, los medios de pago para pagar la deuda, las sanciones por pago atrasado, etc. Y estas deudas se pueden utilizar como medio de pago. Según la descripción del antropólogo David Graeber, Egipto fue una sociedad agrícola desde el 3100 al 2686 a.C., y el préstamo de cereales era relativamente común. La gente devolvería el grano en la cosecha de año nuevo. La información del préstamo de granos se registra en las tabletas de lutita, incluido el prestatario, la cantidad, el tiempo, etc. Estas tablillas de arcilla se llaman "Henu". La gente usaba estas tablillas de arcilla como moneda en la circulación de mercancías. El primer papel moneda emitido por la humanidad fue el Jiaozi en la dinastía Song. El origen de este tipo de papel moneda es también que la gente depositaba dinero de hierro en casas comerciales, lo que creaba un certificado de deuda de las casas comerciales para los consumidores.

La deuda constituirá la demanda básica de monedas estables, lo que permitirá que las monedas estables obtengan un anclaje de valor. En el corto plazo, se induce a los usuarios a canjear arbitraje de emisión adicional y se utilizan tasas de interés para ajustar la oferta y la demanda de monedas estables para lograr la estabilidad de precios. Las monedas estables con exceso de garantía tienen buena estabilidad debido a su sólida demanda básica: no se pueden recuperar los activos con exceso de garantía sin reembolsar las monedas estables.

Las deficiencias del mecanismo también son obvias una vez que el precio de liquidación de la garantía es inferior a la moneda estable prestada, los usuarios ya no devolverán la moneda estable. Se requiere que los proyectos liquiden proactivamente la garantía en el momento necesario, recuperen las monedas estables prestadas y logren un circuito cerrado de circulación de monedas estables. Una vez que se liquide la garantía y el poder adquisitivo sea insuficiente para recomprar monedas estables, se formarán deudas incobrables en la plataforma. Por lo tanto, el mecanismo de moneda estable con exceso de garantía requiere que la garantía tenga un amplio consenso de valor y una buena liquidez en el mercado.

Selección de anclajes estabilizadores

Lo que debería ser el ancla de las monedas estables es también una dimensión de la exploración de las monedas estables.

Anclado en las monedas tradicionales del mundo

Las monedas estables comunes están ancladas en monedas fiduciarias. El supuesto subyacente es que el valor de las principales monedas fiduciarias es relativamente estable en el corto plazo y es adecuado como punto de referencia para su valor. A largo plazo, siempre que se proporcionen suficientes lanzamientos aéreos que representen intereses, se puede mantener la estabilidad a largo plazo del valor de los activos de la moneda estable. Como moneda mundial de la era anterior, el oro también se ha utilizado como referencia de valor. De esta manera, las monedas estables pueden aprovechar directamente la influencia a largo plazo de las monedas mundiales tradicionales y reducir la dificultad de promoción. Actualmente, la gran mayoría de las monedas estables están vinculadas al dólar estadounidense, al euro o al oro, y la gente cree más en la estabilidad del valor de estas monedas. El problema de esta moneda estable algorítmica es que no puede funcionar mejor que el método centralizado. En comparación con el pequeño estanque de activos en cadena, el mundo financiero tradicional es un vasto océano. Un poco de liquidez puede nutrir a todo el mundo blockchain. Mientras los poderes centralizados que han dominado el mundo durante mucho tiempo estén dispuestos a regular, los incumplimientos contractuales y el fraude ordinarios desaparecerán. El campo centralizado de las monedas estables respaldado por USDT, USDC y BUSD difícilmente ofrece una forma estable de sobrevivir en el mismo camino. Son más grandes, más baratos y, en la mayoría de los casos, tienen mejor crédito.

Otro problema es que las monedas estables ancladas en las monedas tradicionales del mundo perderán su independencia en la política monetaria y se convertirán en la sombra de la moneda legal. Tomando prestada la teoría del Triángulo Imposible de Mundell, es imposible que el tipo de cambio, el libre flujo de capital y la independencia de la política monetaria se realicen al mismo tiempo. En blockchain, excepto por la práctica autodestructiva de restringir la circulación de monedas estables, el libre flujo de otras monedas estables no está restringido. Cuando las monedas estables han determinado el libre flujo de capital y los tipos de cambio, entonces dichas monedas estables sólo pueden convertirse en la sombra de las monedas legales centralizadas en el mundo tradicional.

Índice personalizado como ancla

Este tipo de stablecoin logra una competencia diferenciada con las monedas legales en términos de anclaje de valor. Debido a que la infraestructura aún es débil, es difícil recopilar precios fuera de la cadena de manera amplia, confiable y económica. Además de anclar el precio de una canasta de productos básicos en el mundo, las monedas estables indexadas también intentan anclar el precio de los activos en la cadena. Simplemente suavizan el precio y reducen la volatilidad del activo. Es difícil lograr el consenso del mercado con este tipo de moneda estable anclada en un índice. Incluso RAI, mencionada por Vitalik en su blog (que en cierto sentido ha ganado la legitimidad de ETH), en realidad es muy difícil de expandir y formar una ventaja de escala (hoy RAI tiene un valor de mercado de solo 6,6 millones).

05

Asegúrate de luchar por la supremacía.

Una vía informática estable que incluye riesgos de centralización

Bajo la presión de la Reserva Federal para que reduzca su balance, los costos de financiación en el mundo financiero tradicional siguen aumentando. El capital comenzó a retirarse del mundo criptográfico de manera ordenada. El número total de monedas estables ha caído de 246,2 mil millones a 135,1 mil millones. El mercado de criptomonedas carece de liquidez, desde el algoritmo de liquidez centralizado de AMM hasta el comercio de márgenes y opciones, mejorar la liquidez de los activos siempre ha sido una necesidad estricta para los activos en cadena. Las monedas estables se crean para proporcionar liquidez. A medida que la industria DeFi madura gradualmente, muchas instituciones DeFi establecidas también se han unido a la competencia con recursos y marcas. Los bagres en el océano azul de las monedas estables son Curve y AAVE.

Los propios Curve y AAVE son los reyes de la industria DeFi. En el protocolo DeFi, TVL alcanzó 502 millones y 478 millones respectivamente; desde la perspectiva de TVL, ocupa el tercer y cuarto lugar entre los protocolos DeFi. Las monedas estables que Curve y AAVE están desarrollando actualmente son monedas estables con exceso de garantías. Los dos protocolos tienen activos controlados por protocolos tan altos que, siempre que puedan convertir el 30%, pueden alcanzar la escala TVL de FRAX, el segundo líder de moneda estable. Además, se desconoce si Curve y AAVE crearán planes de incentivos simbólicos separados para sus respectivos proyectos de monedas estables. Esta es una condición que no tienen otros proyectos de monedas estables que crecieron en el último ciclo.

Las ventajas que aportan Curve y AAVE no terminan ahí:

Curve en sí es el mayor intercambio de monedas estables de la cadena. Curve es particularmente bueno para construir múltiples monedas estables en un grupo, y los derechos de lanzamiento aéreo de Curve también están controlados por los titulares de reCRV. A través de su propio intercambio para desviar su propia moneda estable, se puede establecer rápidamente suficiente liquidez. El valor principal de las monedas estables es proporcionar liquidez. Curve es una herramienta de gestión para la distribución de liquidez y puede potenciar directamente a CrvUSD. Además, las monedas estables de Curve se liquidarán utilizando intervalos de liquidación en lugar de líneas de liquidación. Como ventaja de los que actúan tarde, esto reducirá las pérdidas de los prestamistas y los acuerdos cuando la liquidez sea insuficiente y eliminará los riesgos de liquidez. Finalmente, Curve utilizará su propio Oracle para cotizar garantías, que es más confiable que los servicios de Oracle externos.

El negocio de Curve es cubrir completamente la generación de crédito en divisas y la gestión de liquidez. Entre las monedas estables que no se han librado por completo de la amenaza de la centralización, personalmente soy el más optimista sobre el negocio de Curve. Es más flexible que USDT y USDC y puede controlar la liquidez de otras monedas estables en los intercambios. Debido a que ha renunciado a parte de su búsqueda de la descentralización, tiene ciertas ventajas sobre las monedas estables totalmente descentralizadas en términos de selección de garantías, eficiencia de generación de crédito y estabilidad de tokens.

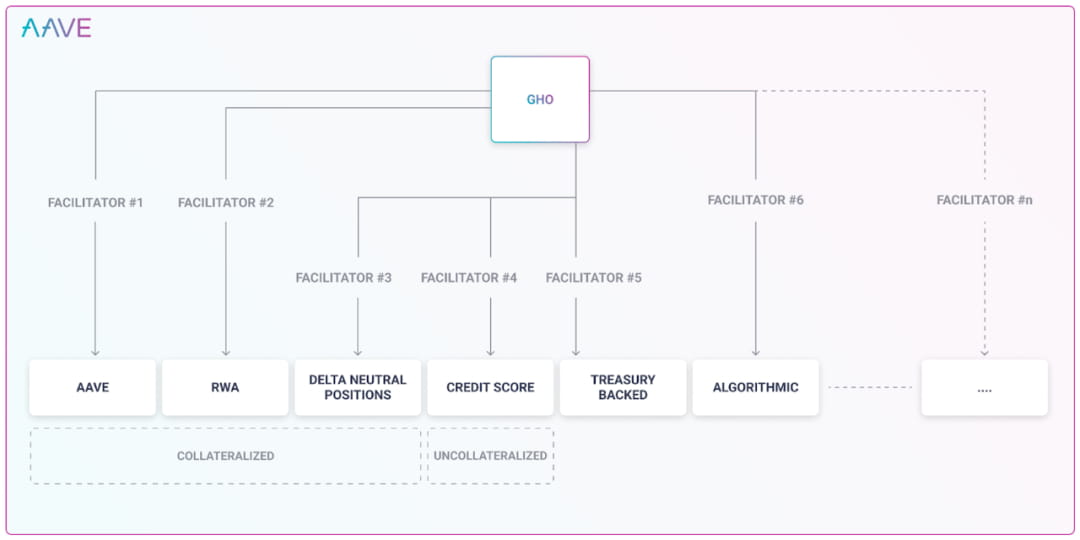

AAVE tiene los diez principales usuarios activos en DeFi. Debido a que lleva mucho tiempo en el negocio de los préstamos, AAVE tiene un profundo conocimiento de las garantías y los riesgos. En el negocio de préstamos tradicional, AAVE otorga al mismo tipo de garantía un límite de préstamo excesivo a través de restricciones de gobernanza. Al aclarar el riesgo de mercado y el riesgo de liquidez de la garantía, el comité de AAVE no tiene ninguna diferencia en la gestión de los préstamos tradicionales y la creación de monedas estables. AAVE puede generar monedas estables, lo que puede reducir significativamente el costo de AAVE. Al diseñar GHO, consideramos múltiples formas de generar monedas estables. Esto amplía los canales para la generación de crédito de monedas estables. Como se mencionó anteriormente, la vía de la moneda estable tiene ventajas de escala obvias. Si el plan de AAVE se puede realizar, será muy aterrador. Pero a juzgar por el plan, AAVE no considera la centralización como un riesgo y sus competidores eventualmente serán monedas estables centralizadas como USDT y USDC.

Actualmente, para prestar en AAVE, AAVE debe pagar un costo a sus usuarios por cada token prestado. AAVE sólo necesita pagar un determinado coste por liquidez. Este será un buen negocio. Algunas monedas estables solo necesitan pagar el 0,5% para establecer un fondo de liquidez de monedas estables en Curve, que es mucho más bajo que la tasa de interés de depósito de monedas estables AAVE más baja actual del 1,23%. La creación por parte de AAVE de su propia moneda estable GHO también tiene muchos beneficios, como no tener miedo a las corridas de liquidez. En el diseño actual de tipos de interés de AAVE, cuando un token se presta en grandes cantidades y se acerca al límite, el tipo de interés aumentará significativamente. Se trata de una barrera erigida para evitar que los depositantes retiren dinero sin liquidez, incentivando a los usuarios a reembolsar o depositar para proporcionar liquidez. Y sus propios préstamos de monedas estables no están limitados por el tamaño de la bóveda, ni afectarán la liquidez de los depósitos de otras personas.

El viejo y estable rey, MakerDAO, se enfrenta a una competencia feroz. Cuando uno no puede llegar a fin de mes, abrir Spark para proporcionar préstamos internos, ahorros y otros escenarios de aplicación para DAI también es un intento de romper activamente el cuello de botella de escala. Las desventajas de DAI son muy obvias: MakerDAO implica RWA. MakerDAO tiene la capacidad de comprar bonos del Tesoro de EE. UU. reales. Ya sea que esté restringido por el mundo real, o que el comportamiento fuera de la cadena de compra de bonos del tesoro no esté restringido por la cadena de bloques, o que exista un riesgo de incumplimiento, el DAI proporcionado por MakerDAO, al igual que otras monedas estables centralizadas, ya no es una opción sin confianza. moneda estable. No hay diferencia entre los usuarios segmentados de DAI y los de USDT y USDC, y además son usuarios que no son sensibles al riesgo de centralización. Según la propia divulgación de MakerDAO, la pérdida neta fue de 9,4 millones de dólares en un año.

El segundo más estable: FRAX, los activos colaterales detrás de él son el USDC y los activos derivados del USDC. El riesgo de centralización de FRAX se hereda del USDC. No solo no elimina la moneda estable centralizada, sino que también tiene el mismo origen que el riesgo del USDC. FRAX emitirá 21.720.976 FXS adicionales en 2022. Si el precio de mercado actual es 9,78, entonces FXS equivale a recaudar 210 millones de dólares del mercado.

Mirando las monedas estables totalmente centralizadas: según el informe financiero del cuarto trimestre de Coinbase, las ganancias del USDC en el primer trimestre de 2022 alcanzarán los 292 millones de dólares. Tether generó una ganancia de 700 millones de dólares en el cuarto trimestre de 2022.

El riesgo de las monedas estables es que la garantía no puede cubrir los pasivos y estar completamente desacoplada, o la garantía puede cubrir completamente los pasivos y estar vinculada al dólar estadounidense. Mientras una moneda estable no elimine por completo el riesgo de centralización, estará completamente expuesta al riesgo de centralización. También enfrentan el riesgo de centralización. Por un lado, las monedas estables centralizadas que no renuncian a los algoritmos están perdiendo dinero cada año a costos elevados y son difíciles de expandir en escala, por otro lado, las monedas estables hipotecarias completamente centralizadas están obteniendo ganancias cada año; año y canibalizando progresivamente el mercado. La conclusión es obvia. Una moneda estable completamente descentralizada tiene ventajas completamente incomparables en términos de eficiencia y expansión comercial. Un producto estable que compita en la misma pista sólo tendrá un callejón sin salida a largo plazo.

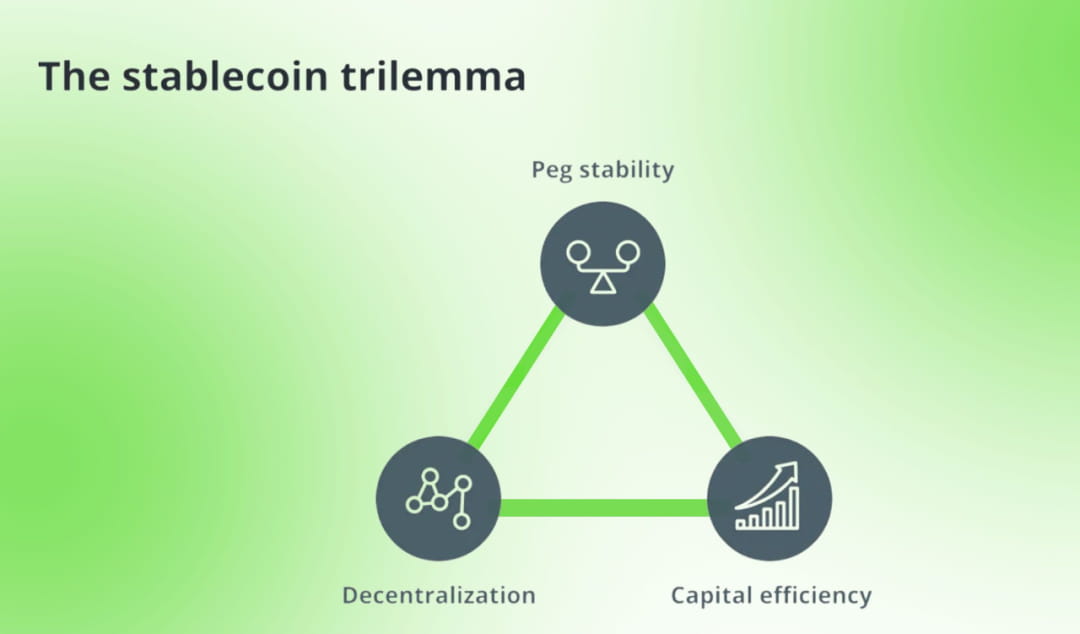

Alguien imitó el triángulo imposible de blockchain y creó un trilema para las monedas estables. Enfrenta a las monedas estables sobregarantizadas, las monedas estables centralizadas y las monedas estables algorítmicas entre sí. El autor utiliza la acuñación de tokens como límite del sistema de monedas estables y divide las monedas estables según el método de acuñación de monedas estables. Su eficiencia de capital solo se refleja en los activos colaterales necesarios para formar monedas estables.

Estoy de acuerdo con el marco básico del trilema de las monedas estables. La descentralización, la seguridad y la eficiencia son siempre los puntos débiles de los productos descentralizados, que corresponden respectivamente a las características únicas de las monedas estables: descentralización, estabilidad y eficiencia del capital. La diferencia es que, como negocio de monedas estables, lo que debería hacer el proyecto de monedas estables es competir por la legitimidad de la moneda y ampliar los escenarios de uso de las monedas estables. La eficiencia del capital debe incluir estos escenarios, razón por la cual las monedas estables a menudo subsidian los pares comerciales. Al considerar la eficiencia del capital de un proyecto, los costos y beneficios deben considerarse de manera integral. Por ejemplo: la eficiencia de usar stETH como garantía es definitivamente mayor que usar ETH. De la misma manera, usar Curve para establecer liquidez de monedas estables es más eficiente que Uni V2. Encontrar un par comercial muy popular para establecer liquidez es más propicio para lograr eficiencia de capital que establecer liquidez con un par comercial impopular.

Descentralización completa y vía estable.

Hoy en día, la mayoría de las monedas estables están contaminadas con riesgos de centralización. Echemos un vistazo a los pocos proyectos de monedas estables descentralizadas que quedan:

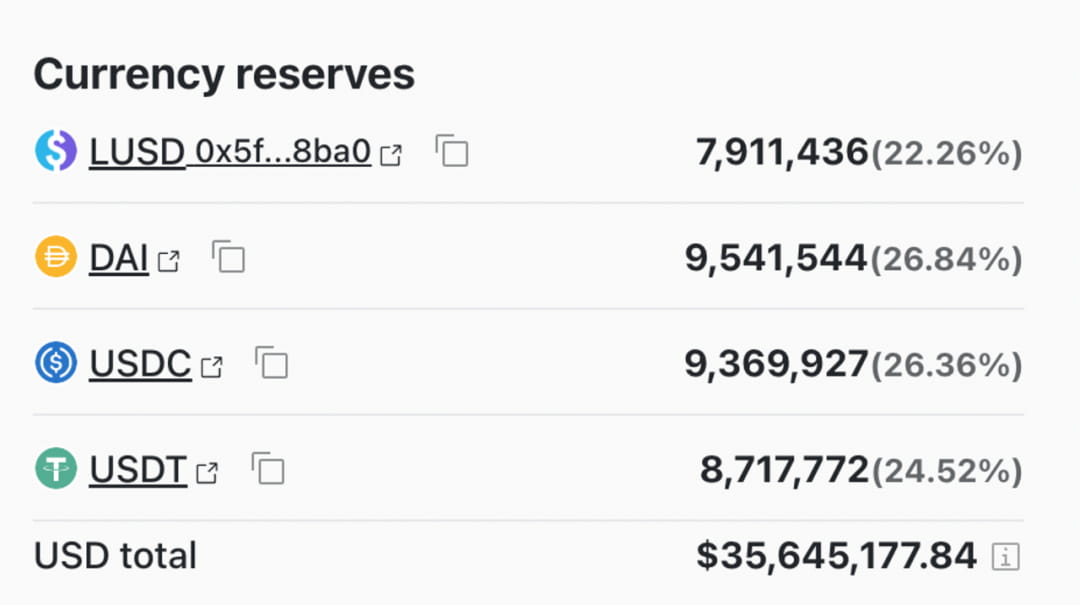

Los activos colaterales de Liquity son solo ETH, y sus pares comerciales líquidos solo comparan tokens descentralizados como WBTC y ETH. Completamente aislado de interferencias centralizadas. En materia de liquidación, considera completarla a través de un pool de liquidación automática para evitar que se cubran posiciones por falta de liquidez. Sin embargo, la liquidez es relativamente inestable y carece de incentivos institucionales para la liquidez del LUSD. Los proyectos no entienden que la liquidez de las monedas estables es el valor central proporcionado por el proyecto. La distribución de tokens está a punto de completarse (se han emitido el 91% de los tokens), pero el tamaño del mercado aún no constituye una ventaja de monopolio.

Uno de los aspectos más destacados del diseño de Liquity es la creación de demanda adicional de LUSD: LUSD es un mecanismo de sobregarantía. Cuando se liquida la hipoteca, se liquida a través del LUSD en el conjunto de hipotecas. Cuando se liquida, LUSD obtendrá el activo hipotecario. ETH con descuento. Los datos históricos muestran que esta liquidación es beneficiosa para los apostadores de LUSD. Junto con la minería LQTY de LUSD, el 66,8% de LUSD ingresó al grupo hipotecario en lugar de convertirse en otras monedas estables convencionales a través de pares comerciales. Por lo tanto, en el grupo comercial de Curve, LUSD no tiene un "desequilibrio de activos" como otras pequeñas monedas estables.

Inverse.finance utiliza activos descentralizados ETH y OETH para prestar la moneda estable en dólares DOLA como garantía crediticia. El método utilizado también es el de sobregarantía. El mecanismo de estabilización de precios todavía depende del arbitraje y del control de las tasas de interés. Pero el DOLA acuñado por inverse.finance todavía está vinculado al dólar estadounidense, que es la sombra del dólar estadounidense. inverse.finance ha diseñado especialmente un token DBR, utilizando DBR como herramienta para la liquidación de tasas de interés. El precio de DBR refleja el nivel de tasa de interés de los préstamos DOLA. El surgimiento de DBR hace que las estrategias crediticias sean más flexibles y cambiantes. Preste atención a la divulgación y divulgación de información en el diseño del producto. Este tipo de consideración suele reservarse para proyectos excelentes a gran escala.

DOLA ha diseñado un modelo de bonos Lock Lock DOLA para obtener INV, su moneda de plataforma.

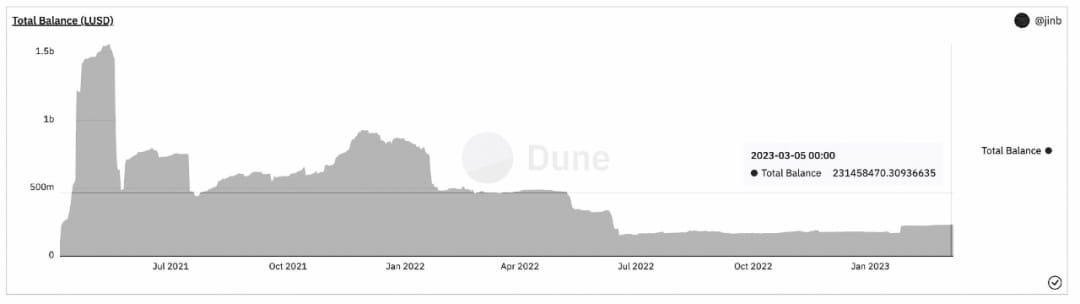

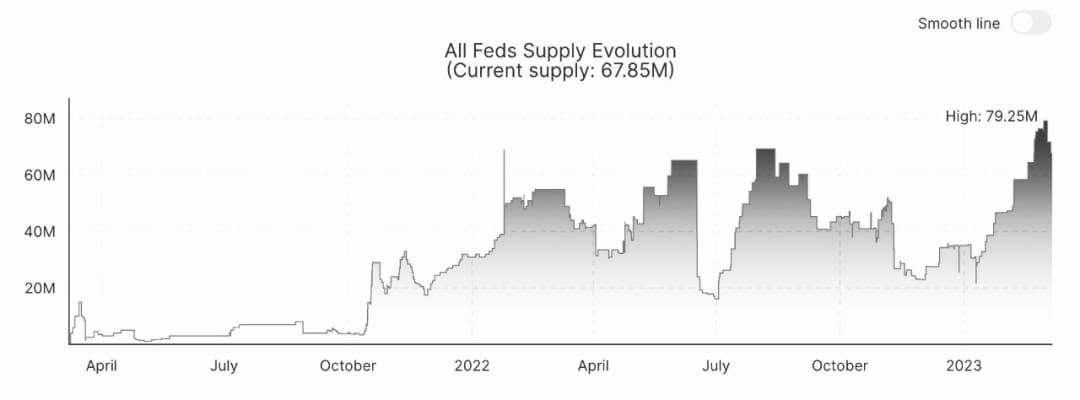

Cambios de escala DOLA:

Las desventajas de DOLA son muy obvias. Su tasa de interés crediticia llega al 4,92%, muy por encima de la tasa de interés proporcionada por MakerDAO y superior a la del LUSD, que se conoce como libre de intereses. Por tanto, es difícil ampliar la escala.

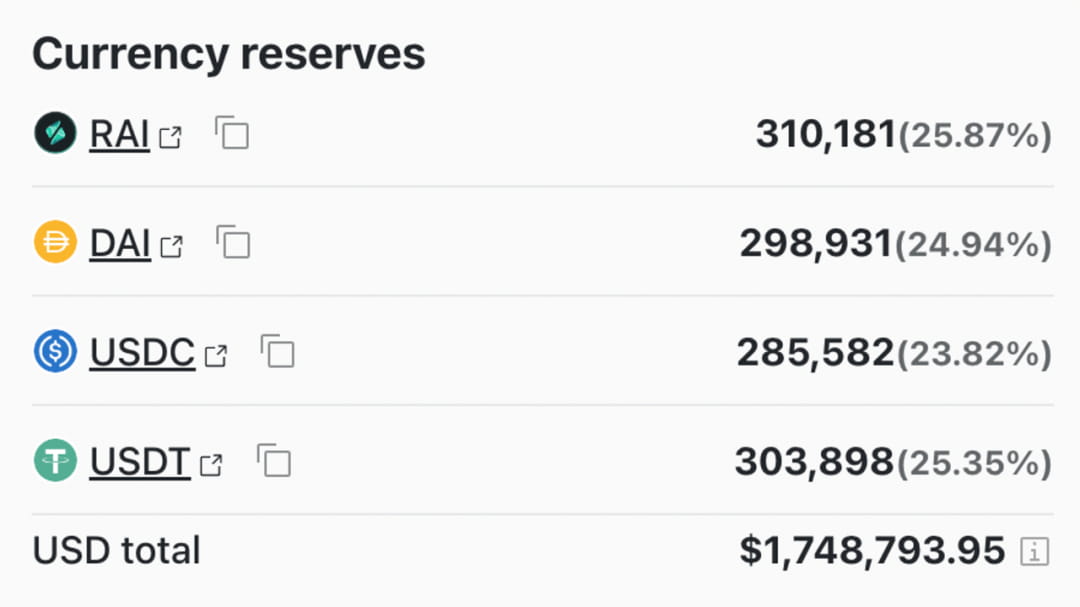

RAI es una moneda estable acuñada anclada por un índice personalizado. RAI utiliza la tasa de canje para regular la oferta de monedas estables en el mercado, manteniendo así el precio de RAI cerca del precio ideal establecido por el sistema. El precio ancla de la RAI escapa a la sombra del dólar estadounidense. Sin embargo, el costo de establecer un consenso de precios es extremadamente alto y debe haber un efecto de escala suficientemente grande. En el diseño del mecanismo de estabilidad no se ha adoptado el mecanismo de sobregarantía generalmente aceptado por el mercado, lo que ha llevado a la progresiva desaparición del RAI. Sin embargo, como explorador radical de las monedas estables descentralizadas, RAI aún puede revivir si el mundo blockchain enfrenta amenazas cada vez más urgentes de la centralización.

06

en conclusión

En resumen, la ruta de las monedas estables, siempre que no esté completamente descentralizada, enfrenta riesgos totales de centralización. En el sector de las monedas estables que enfrenta el riesgo de centralización, las monedas estables centralizadas lideradas por USDT y USDC dominan el mercado y han formado una estructura industrial de monopolio madura. Entre las monedas estables descentralizadas, en primer lugar, la participación de mercado es pequeña y el mercado aún se encuentra en las primeras etapas de desarrollo. El camino es sombrío, pero lleno de esperanza. En segundo lugar, las monedas estables descentralizadas tienen un mercado inherente. En tercer lugar, ninguna moneda estable descentralizada tiene una ventaja de escala de monopolio que disuada a los competidores en pistas segmentadas.

referencias:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Materiales+e+industrias+antiguas+egipcias&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q=An Materiales e industrias egipcias científicas&f= FALSO

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/quién-es-el-moses-separando-el-mar-rojo-en-algo-stablecoin-después-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

El dinero a finales del Imperio Antiguo: un estudio de los tipos y funciones de las fichas de arcilla utilizadas como dinero en el Antiguo Egipto