Los criptomercados suben ~ Los mercados tradicionales son positivos... Ahora, una breve historia sobre la liquidez del dinero. ¿Se convertirá el ajuste cuantitativo (QT) en la nueva normalidad?

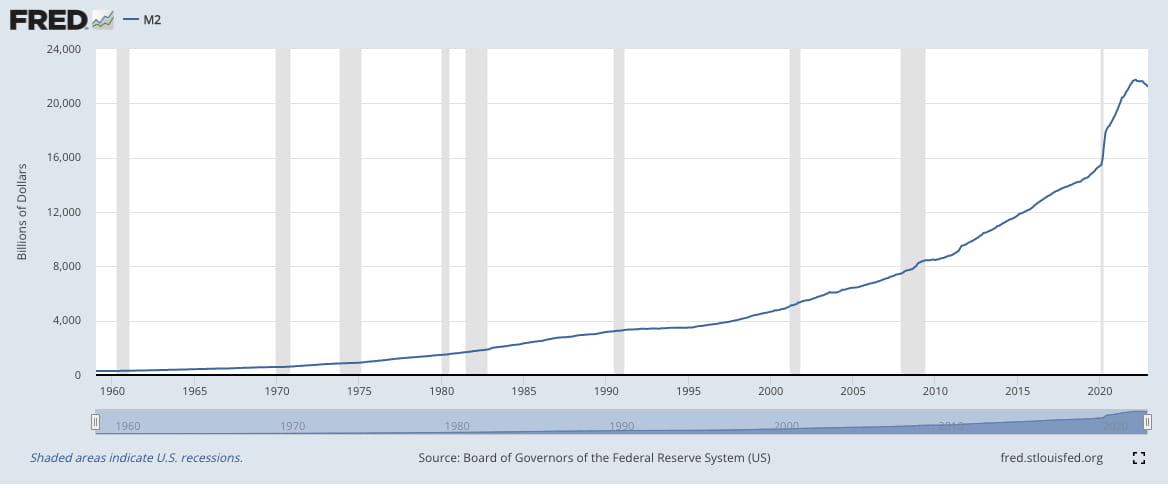

Hemos visto (hasta ahora) un evento único en la vida: el FRED M2 registró su primera caída interanual a 21,2 billones de dólares (22 de diciembre) frente a 21,5 billones de dólares (21 de diciembre), tras haber alcanzado un máximo de 21,7 dólares. T (22 de marzo). Mientras que la contracción de 0,5 billones de dólares (del 22 de marzo al 22 de diciembre) representa solo el 9% del dinero impreso ($5,8 billones) desde el 20 de enero. En general, el QT se considera un endurecimiento de las condiciones financieras, que conduce a menores precios de los activos a través de mayores rendimientos.

La contracción de 0,5 billones de dólares se debe al compromiso de la Reserva Federal con el QT, y el Gobernador de la Reserva Federal, Waller, sugirió la semana pasada que el sistema bancario (estadounidense, es decir, global) tenía suficiente liquidez, algo importante dado que la Reserva Federal opera con un régimen de reservas amplio (ya no escaso), y señaló a los 2 billones de dólares de exceso de efectivo que se encuentran tímidamente en el mecanismo de RRP o/n de la Reserva Federal.

En cuanto a la liquidez, Waller sugirió que QT se mantendría durante un período de recortes de tipos (es decir, una tasa de fondos federales decreciente). La pregunta para el gobernador Waller, que considera que cada billón de QT equivale a un ajuste de 25 puntos básicos, es cuán integral será la facilidad de recompra permanente (SRF) de la Reserva Federal, una medida de respaldo y en cierta medida un reemplazo de la ventana de descuento retirada, para mantener la liquidez.

El SRF constituye un apéndice importante para frenar la volatilidad del mercado monetario, como vimos durante el ciclo trimestral anterior (2019), los prestatarios de repos de GC se vieron afectados por tipos de interés a un día (EFFR, SOFR) (inusualmente) volátiles, específicamente los días 16 y 17 de septiembre de 2019. El SRF (a partir de julio de 2021) permite la expansión temporal del balance de la Reserva Federal para adaptarse a las crisis de liquidez intradiarias y nocturnas.

Hay muchas posibilidades de que el SRF se ponga a prueba este año, ya que la dirección del mercado (arriba/+ve) mantiene la divergencia con respecto a la nueva normalidad de la Reserva Federal (baja/-ve), empujando la liquidez al margen. Como dijo Perry Mehrling: “En finanzas, la falta de liquidez “te mata rápidamente”, la única pregunta es si el FUR será el antídoto de la liquidez.

Como señalamos en nuestro resumen semanal del 13 de enero de 2023, la Reserva Federal ajustó la transmisión de su política monetaria del FFR al IOR y, como tal, los bancos (a través de la creación de préstamos = rentabilidad de los activos) han vuelto a presentar riesgos sistémicos, donde cualquier crisis de liquidez (Libor -OIS) pondrá a prueba el nuevo régimen de la Fed, durante otro período de QT. Lo único que podemos decir es: "Mira cómo crees que rimará la historia".

¡Conectémonos! ♾️

Sitio web: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discordia: https://discord.com/invite/cb3DW9zMtB

Telegrama: https://t.me/infinityexchangechat

Póngase en contacto: community@infinity.exchange