¿Se ha logrado realmente sofocar la inflación?

A pesar de la monumental impresión de dinero, la tasa de inflación parece haberse estabilizado. Los consumidores miden la inflación como IPC. Esta medida incluye todos los bienes y servicios que normalmente compraría un hogar. La Reserva Federal implementa una política basada en una métrica diferente: el PCE.

Personal

Consumos

Índice de precios de gastos

Matemáticamente hablando, es directamente comparable al IPC. Sin embargo, excluye intencionalmente tanto los alimentos como la energía. El cálculo no los tiene en cuenta debido a la volatilidad natural de sus precios. Excluir intencionalmente estos artículos impide reaccionar o controlar excesivamente el mercado a la luz de las oscilaciones naturales/normales en los precios de las materias primas.

¡Veamos los datos!

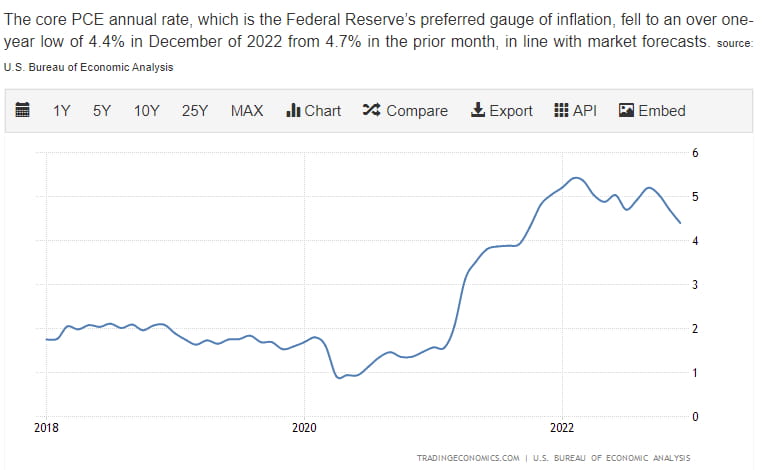

El repunte del PCE a finales de 2020 se produjo cuando la inflación comenzó a establecerse. La inflación también tuvo un impulso secundario a la dinámica de la cadena de suministro y la logística de envío global.

¿Por qué es importante esto?

Si se suscribe a la "hipótesis del mercado eficiente", entonces el mercado ya tiene precio en este dato. ¡Si no lo haces, hablemos de las implicaciones de esto!

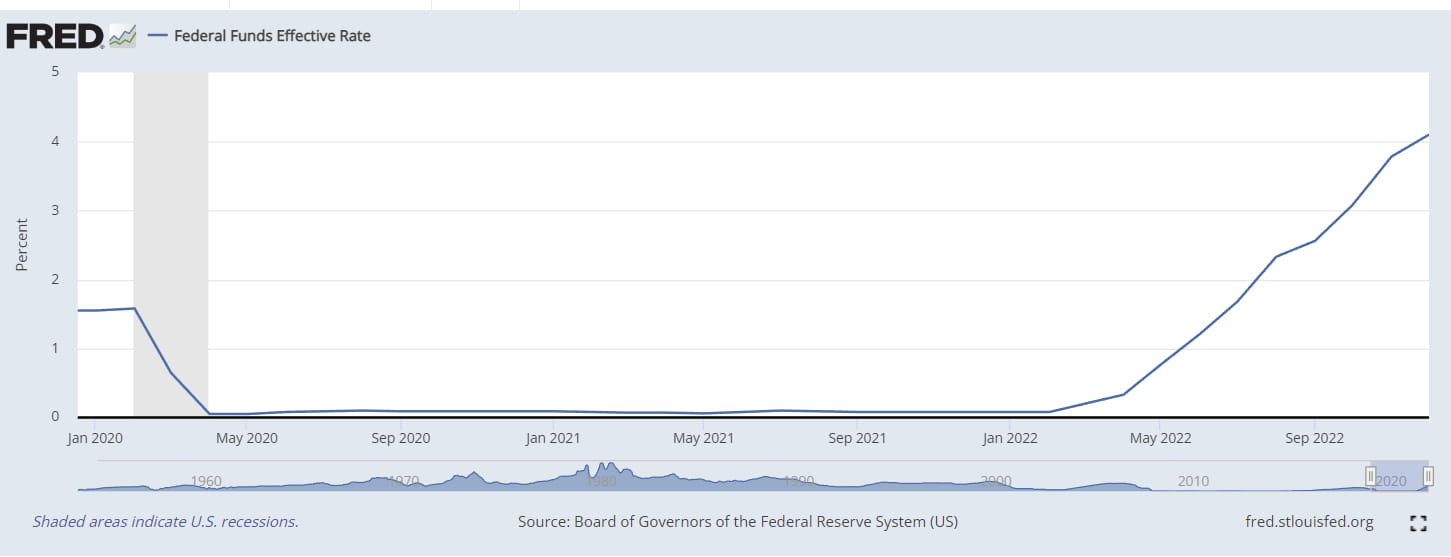

Primeros datos a considerar: historial de tasas de fondos federales

La Reserva Federal ha estado subiendo los tipos de interés de forma muy agresiva, oscilando entre 75 pb y 50 pb. En este contexto, un alivio de 25 puntos básicos da al mercado margen para respirar y pinta un panorama "moderado".

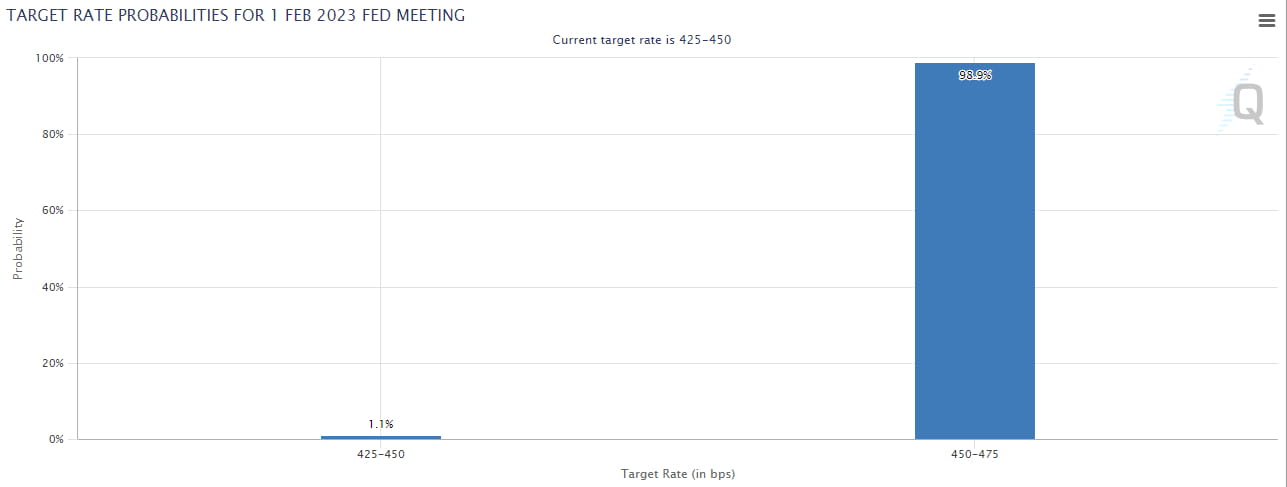

Segundo dato a considerar: especulaciones del FOMC de febrero

El mercado, cada vez más eficiente, cree que obtendremos 25 puntos básicos en el próximo FOMC. Esto se dice con un 98,9% de confianza en este momento, lo que significa una probabilidad del 1% de alcanzar 50 puntos básicos: en el contexto de aliviar el PCE y un mercado laboral fuerte.

El mercado, cada vez más eficiente, cree que obtendremos 25 puntos básicos en el próximo FOMC. Esto se dice con un 98,9% de confianza en este momento, lo que significa una probabilidad del 1% de alcanzar 50 puntos básicos: en el contexto de aliviar el PCE y un mercado laboral fuerte.

¿Qué pasa después?

Si no hay cambios repentinos en la situación de la inflación, creo que el mercado seguirá esperando 25 puntos básicos. La Reserva Federal se opone severamente a un ajuste o reducción insuficiente de las tasas por temor a que en los años 70 y 80, cuando la inflación era mala, parecía fija, pero regresó con una "segunda ola" que fue mucho más devastadora que la primera.

Resultado esperado del FOMC: 25 puntos básicos y volatilidad del mercado neutral dependiendo del tono de JPow durante su discurso.

FOMC inesperado: 50 puntos básicos y un tono agresivo provocan volatilidad a la baja.

Expectativa para 2023: sin recortes de tipos