El cambio más importante después de la fusión de Ethereum es que su red de consenso pasará de Proof-of-Work a Proof-of-Stake. En comparación con PoW, PoS es más eficiente energéticamente y aumenta la escalabilidad de Ethereum.

Para cada red Proof-of-Stake, habrá validadores que serán responsables de verificar la validez de los nuevos bloques propagados a través de la red, y de crear y propagar nuevos bloques ellos mismos.

En Ethereum 2.0, para convertirse en validador, los usuarios deben depositar al menos 32 ETH en el contrato inteligente. La red Ethereum seleccionará al azar a los validadores de entre estos participantes en cada época (en Ethereum 2.0, habrá 1 espacio = 12 segundos y 32 espacios = 1 época). Si los participantes se desempeñan honestamente en una época, recibirán recompensas en $ETH de la red.

Sin embargo, tanto las recompensas como los principios se bloquearán hasta la fusión, o incluso varios meses después de la fusión, considerando el hecho de que la transición de estado y la función de transacción no estarán disponibles inmediatamente después de la fusión.

Presentando Lido

El problema de la iliquidez se convierte en un problema grave para los inversores que quieren obtener recompensas estables y atractivas de Ethereum 2.0 y, al mismo tiempo, mantener su exposición a los rendimientos de otros protocolos DeFi. Además, hay una cantidad considerable de inversores minoristas que no pueden cumplir con el requisito de 32 ETH.

Lido se introdujo para resolver estos problemas al brindar liquidez a los participantes y permitir la participación con cualquier cantidad de $ETH. Por cada $ETH apostado a través de Lido, el participante recibirá la misma cantidad de $stETH, que representa el valor de los $ETH apostados en la cadena Beacon. El saldo de $stETH aumentará en consecuencia a medida que aumenten las recompensas recibidas en Ethereum 2.0. Los titulares de $stETH pueden canjear los $stETH por $ETH en una proporción de 1:1 después de que la función de transacción esté disponible.

Este mecanismo hace que $stETH “vincule” a $ETH y brinda liquidez a los stakers para que puedan usar $stETH en protocolos DeFi de manera similar a como si tuvieran $ETH.

$stETH es un derivado

Sin embargo, la vinculación entre $stETH y $ETH no es estricta, y el diseño del sistema de Lido está lejos del mecanismo de intercambio entre $UST y $Luna.

Para entender mejor la relación entre $stETH y $ETH, presentaré brevemente el mercado de bonos. En las finanzas convencionales, las empresas utilizan bonos corporativos para captar capital de los inversores y les devuelven el capital más los intereses cuando llega el momento del vencimiento del bono. Los inversores en bonos también pueden vender o comprar bonos en un mercado secundario para obtener liquidez, por lo que su precio se ve influenciado por la demanda o liquidez del mercado en lugar del emisor antes de su vencimiento.

Tradicionalmente, los bonos son los preferidos por los inversores con aversión al riesgo, ya que son inversiones de deuda. Debido a la característica de prioridad absoluta, la empresa debe pagar primero a los deudores antes de pagar a los accionistas preferentes y comunes en caso de disolución o quiebra. Aunque no existe protección por quiebra para los inversores en criptomonedas, $stETH ofrece una oportunidad de inversión con aversión al riesgo debido al sólido uso de $ETH y la reputación de su comunidad.

Por analogía con el bono, el $stETH en stake es el capital, el 4% APY proporcionado por Lido es la tasa de interés y los protocolos DeFi son mercados secundarios. La principal diferencia entre $stETH y un bono corporativo es que se desconoce su fecha de vencimiento (fusión). (No es un bono perpetuo, ya que el perpetuo no devolverá el capital). El vencimiento determina la deducción del precio de un bono como parámetro de riesgo. Dado que los inversores pueden canjear bonos por capital más intereses al vencimiento, el precio de un bono se acercará a su valor nominal a medida que se acerque el tiempo a su vencimiento o viceversa. También hay otros factores de descuento como el riesgo contractual de Lido y la credibilidad de Lido.

El $stETH siempre debe tener un precio inferior al $ETH antes de que la transacción sea funcional en Ethereum 2.0, y se debe esperar que se negocie a un precio inferior a su “paridad” en la etapa actual.

Podemos comprobar el rendimiento de $BETH, un proyecto similar introducido por Binance varias semanas después de Lido, su paridad con $ETH nunca ha llegado a 1.0 en los últimos 15 meses.

También existen algunas preocupaciones sobre que la “desvinculación” de $stETH conduzca a una caída de $ETH. Dado que los DEX en cadena nunca prometen a sus usuarios que puedan canjear $stETH por $ETH en una base de 1:1, el precio de $stETH estará determinado por la liquidez del pool en lugar de un algoritmo fijo, lo que significa que no hay forma de generar una cantidad infinita de $stETH de la nada como hicieron los arbitrajistas con $Luna. La cantidad máxima de $stETH en el mercado también está restringida por la oferta total de $ETH. Explicaré más en la siguiente parte sobre por qué el precio de $stETH no caerá por debajo de cierto nivel.

El mercado de criptomonedas en general

La lucha de 3AC y Celsius la semana pasada nos muestra el poder de la liquidez en un invierno criptográfico. Cuando la Reserva Federal aumentó las tasas de interés de referencia tres cuartos de punto porcentual la semana pasada frente a la inflación que se está disparando actualmente, la liquidez del dólar estadounidense se redujo aún más. La alta inflación, las tasas de interés y las tarifas del gas están obligando a los inversores minoristas a vender sus activos de riesgo para pagar sus facturas, y la presión de venta sobre las criptomonedas está aumentando en general.

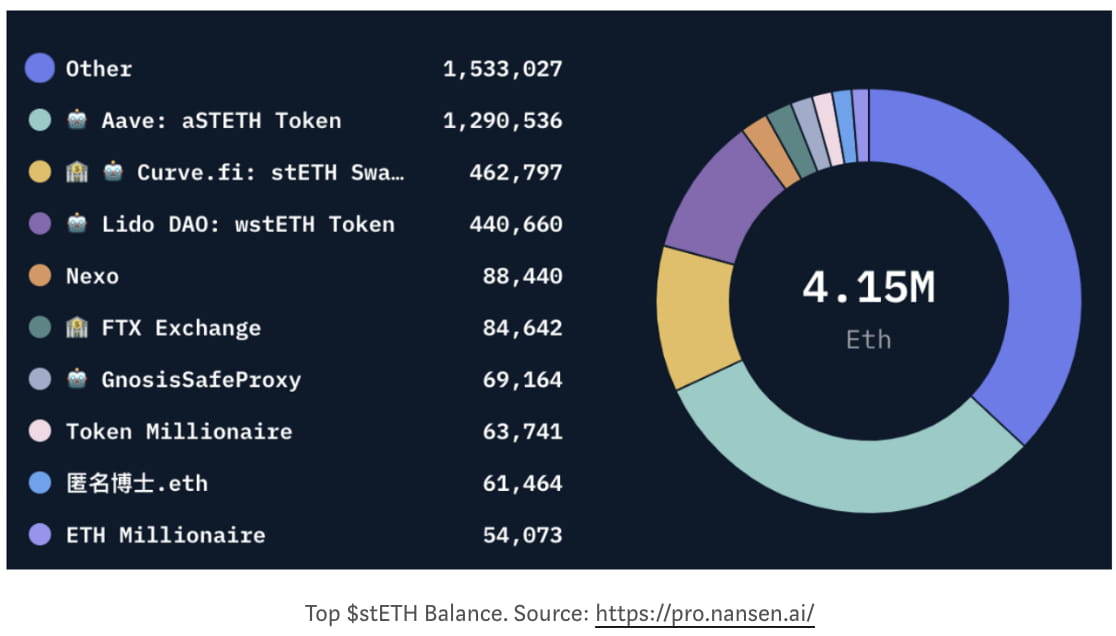

Las instituciones tienen que salir de sus posiciones en activos ilíquidos y preparar suficiente efectivo para evitar una posible corrida bancaria cuando el mercado macroeconómico entre en pánico. $stETH específicamente, dado que su fondo de liquidez en Curve, Aave y Uni es abastecido principalmente por instituciones como FTX y Celsius, las instituciones salientes destruyeron fácilmente la paridad de precios en un AMM DEX.

La caída del precio de $stETH también desencadenó llamadas de margen para los stakers apalancados que utilizan Aave para apostar repetidamente ETH en Lido. Se ven obligados a vender otras criptomonedas a un precio más bajo para pagar la deuda, o su $stETH se liquidará y se volcará al mercado. De cualquier manera, ejercerá más presión de venta en el mercado de criptomonedas, ya que la mayor parte de $stETH se depositó en el pool de Aave.

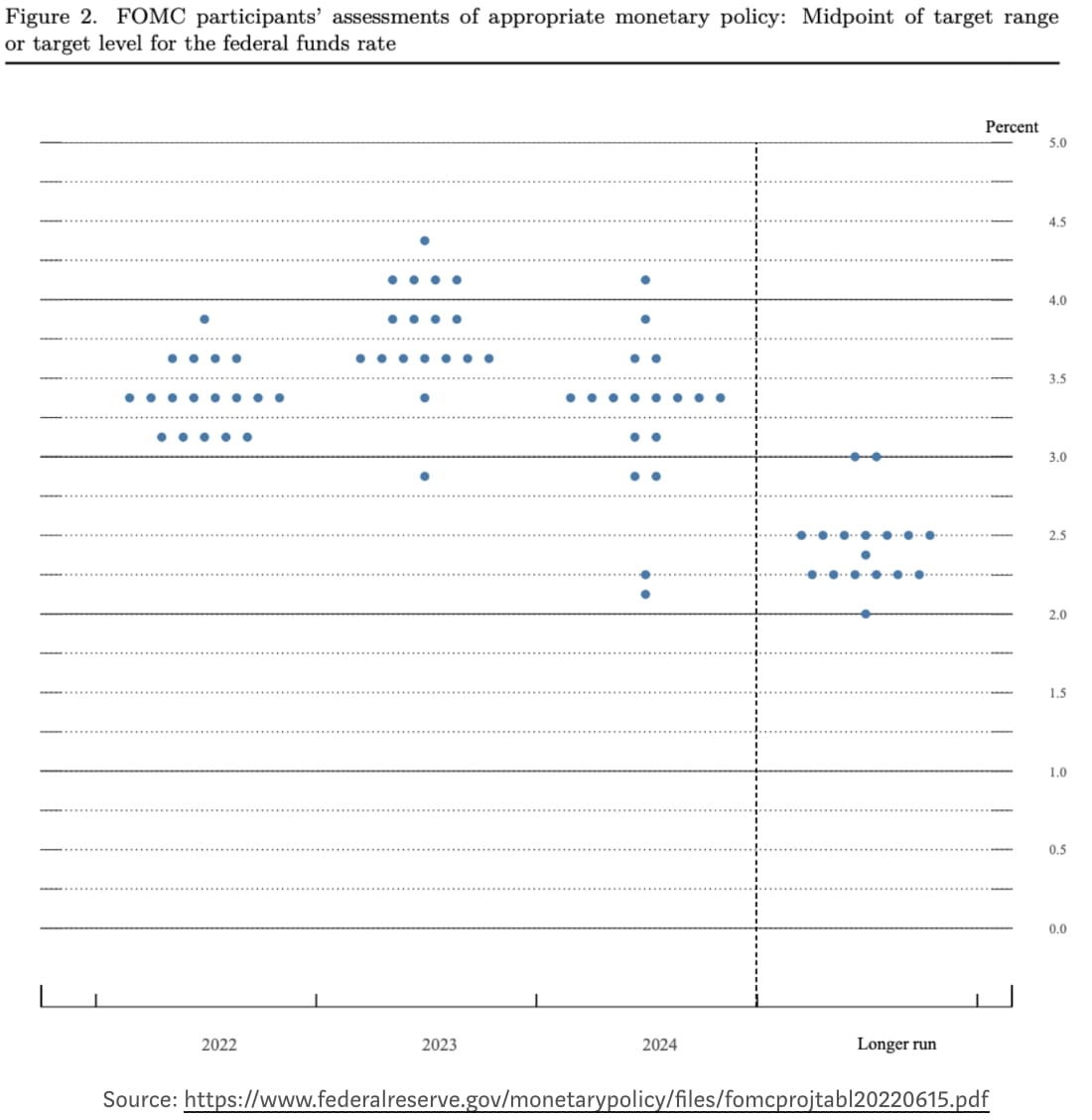

Desde el nivel macro, el mercado financiero (tanto el mercado convencional como el de criptomonedas) ha reaccionado parcialmente de forma exagerada al ajuste monetario del último mes y ya esperaba la subida de tipos de la FED de 75 puntos básicos en julio. Los activos de riesgo como las criptomonedas pueden enfrentarse a otra caída en julio, cuando la liquidez del dólar se esté reduciendo, pero la independencia de la FED ahora es incomparable con el momento Volcker. Con el índice de aprobación de Biden alcanzando recientemente el 36% (como el nuevo mínimo histórico), lo más probable es que los demócratas pierdan dos cámaras en las próximas elecciones de mitad de mandato. La presión política sobre la FED puede hacer que vuelva a la flexibilización monetaria muy pronto para complacer a los votantes. Se espera que el mercado mantenga un estado relativamente estable después de 3 subidas de tipos, cuando el tipo de interés alcance alrededor del 3,25%.

Conclusión

El sistema Lido/$stETH no está cerca de Terra, y se debería esperar una “desvinculación” de $stETH. La caída del precio de $stETH es básicamente un desequilibrio entre la oferta y la demanda de liquidez, pero debería mantenerse por encima de un cierto nivel de prima negativa ya que la demanda de ETH todavía existe. La presión a la baja del mercado de criptomonedas se mantendrá por un tiempo hasta que la tasa de interés de la FED alcance el 3% o la tasa de inflación vuelva al 2%.

Descargo de responsabilidad: esta investigación tiene fines meramente informativos. No constituye asesoramiento de inversión ni una recomendación para comprar o vender ninguna inversión y no debe utilizarse para evaluar los méritos de tomar una decisión de inversión.

🐦@SoxPt50

📅 8 de julio de 2022