Las plataformas de préstamos DeFi ofrecen préstamos criptográficos sin confianza y permiten a los usuarios registrar las criptomonedas que tienen en las plataformas de préstamos DeFi para fines de préstamos. Con esta plataforma descentralizada, un prestatario puede solicitar directamente un préstamo, lo que se denomina préstamo DeFi P2P. Además, el protocolo de préstamo permite incluso al prestamista ganar intereses.

Por qué necesitamos préstamos DeFi

Obtener ganancias de los activos y al mismo tiempo mantener la exposición a las ventajas de los activos.

Un hodler de criptomonedas a largo plazo que no quiere vender su inversión en criptomonedas pero aún necesita pagar sus facturas puede solicitar un préstamo sobre sus criptomonedas para poder pagar sus necesidades diarias. Es posible que los operadores de granjas mineras de BTC quieran solicitar préstamos para comprar nuevos equipos en lugar de vender sus BTC cuando el precio es bajo.

Comercio apalancado

Una operación apalancada es una operación realizada con dinero prestado. El margen se refiere a la garantía utilizada para realizar la operación apalancada. El comercio de márgenes no solo amplifica la pérdida o ganancia del inversor obtenida en el comercio, sino que también permite la cobertura de riesgos, como la diversificación de carteras concentradas.

Ganar interes

Los protocolos de préstamo brindan a los titulares una mejor tasa de interés en comparación con las cuentas bancarias tradicionales y hacen que más clientes accedan a esta oportunidad de ganancias pasivas.

Ventajas de los préstamos DeFi

Transparencia

Los préstamos DeFi se ven facilitados por la tecnología blockchain, lo que implica que también hereda las ventajas de blockchain. Como se implementa en una cadena de bloques pública, el contenido exacto de los contratos inteligentes está disponible gratuitamente y es auditable para los usuarios públicos.

Además, las interacciones históricas de los usuarios con los protocolos y sus posiciones de préstamo y empréstito se registran de forma transparente en la cadena de bloques. La información del Mercado es pública para todos.

La transparencia garantiza la seguridad y autenticidad del sistema.

Liquidez

En las finanzas convencionales, la liquidez de los mecanismos de préstamo no es óptima. Hay muchos factores, como el período de préstamo y la calificación crediticia, que hacen que la liquidez tanto de la demanda como de la oferta no se atienda adecuadamente. El sistema ineficiente hace que el exceso de liquidez en un submercado no pueda transferirse rápidamente para atender la demanda de otro submercado.

En DeFi Lending, los fondos proporcionados a un protocolo de préstamo se agrupan y se pueden utilizar de manera eficiente. Gracias a los contratos inteligentes y la cadena de bloques, los préstamos se pueden realizar de forma económica e instantánea.

Sin confianza y sin permiso

Las regulaciones impiden que muchas personas presten servicios en las finanzas tradicionales, y sus servicios de préstamo centralizados dan como resultado un alto costo de intermediación, lo que provoca una alta fricción en el mercado y un uso ineficiente de la liquidez del mercado.

En los préstamos DeFi, los prestamistas no necesitan confiar en la solvencia de los prestatarios la mayor parte del tiempo, ya que los contratos inteligentes imponen automáticamente la liquidación cuando existe riesgo de incumplimiento. Al eliminar al intermediario, DeFi Lending puede llegar ilimitadamente a personas de todo el mundo.

Plataformas populares de préstamos DeFi

Fantasma

Aave es un protocolo DeFi de doble token basado en la red Ethereum, considerado el protocolo DeFi de más rápido crecimiento. Si bien brinda servicios financieros integrales, Aave se destaca por sus préstamos y empréstitos, entre otras ofertas. Tiene el activo nativo del protocolo $LEND y el activo de intereses aToken.

Tiene un sistema de préstamos híbrido, que proporciona a sus usuarios préstamos a corto plazo con tipos de interés estables y flotantes. La tasa de interés flotante está determinada por la oferta y la demanda en Aave, y la tasa de interés estable a corto plazo [1] no cambia hasta que la tasa de préstamo promedio sea inferior al 25% APY y la tasa de utilización sea superior al 95%.

En Aave, los prestamistas no celebrarán un acuerdo con un prestatario específico, sino que enviarán sus activos directamente a un fondo común de liquidez. Reciben el aToken como retorno, que puede canjearse en una proporción de 1:1 por el activo depositado. La cantidad de aToken aumentará gradualmente a medida que el prestamista gane la tasa de interés.

Los prestatarios deben depositar una garantía primero antes de poder pedir prestado según el protocolo, que determina el monto máximo del préstamo. La relación está regulada por el coeficiente LTV (Loan to Value) [2]. Por ejemplo, si el LTV es del 70%, el usuario debe depositar 100 $ETH para pedir prestados 70 $ETH.

Creador / Oasis

Maker es un sistema de doble token construido en Ethereum que utiliza $MKR como token de gobernanza y la moneda estable $DAI para emitir préstamos. $DAI está creado para funcionar como dinero real. Como moneda estable, está vinculada al dólar estadounidense.

A diferencia de Aave y la mayoría de los demás protocolos de préstamos DeFi, Oasis solo proporciona un servicio de préstamo y los usuarios pueden pedir prestada su moneda estable $DAI del protocolo.

El protocolo se rige por el sistema de Posiciones de Deuda Colateralizadas (CDP), que es un conjunto de contratos inteligentes que retienen la garantía depositada por los usuarios para generar $DAI para préstamos. La presencia de la deuda bloquea los activos colaterales del usuario dentro del contrato inteligente hasta que el usuario esté listo para devolver la cantidad de $DAI que pidió prestado.

Para los prestatarios, Maker ofrece estabilidad en el volátil mercado de las criptomonedas. Dado que $DAI está vinculado al dólar estadounidense y está respaldado por un excedente de garantía bloqueado en el protocolo. Cuando el mercado es muy volátil, Maker permite a sus usuarios almacenar el valor sin abandonar sus posiciones criptográficas.

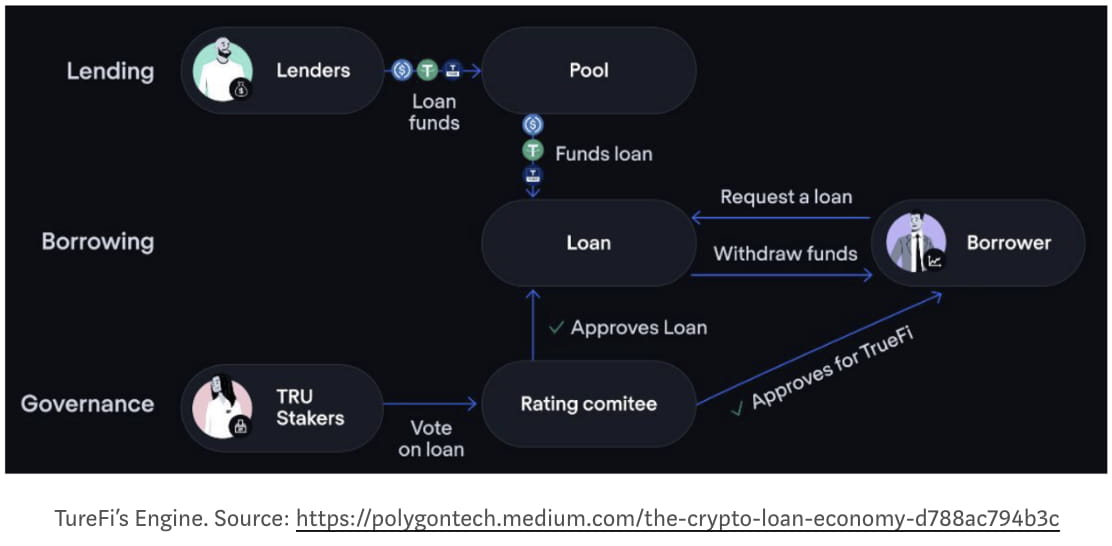

TrueFi

TrueFi es un protocolo de préstamos DeFi para préstamos en cadena sin garantía.

Antes de TrueFi, la mayoría de los protocolos de préstamos DeFi utilizaban préstamos con exceso de garantía, lo que es contrario a la idea de pedir prestado y limitaba la adopción generalizada de DeFi.

La introducción de la calificación crediticia en las criptomonedas se considera un cambio de paradigma para DeFi y, sin lugar a dudas, mejorará la adopción generalizada de DeFi.

En el protocolo TrueFi, los prestamistas pueden agregar directamente sus activos ($BUSD, $USDC y $USDT) a un grupo de préstamos que se utilizará para financiar nuevos préstamos, por los cuales los prestamistas ganan intereses y $TRU, el activo nativo de la red. Cualquier capital no utilizado se envía a protocolos DeFi de alto rendimiento (como Aave) para mantener la rentabilidad.

Los prestatarios (actualmente reservados solo para instituciones) se incluyen en la lista blanca a través de un riguroso proceso de incorporación que implica una revisión profunda de su negocio, la firma de un acuerdo de préstamo ejecutable y la aprobación de la comunidad $TRU. Una vez aprobados, los prestatarios deberán presentar una solicitud de capital a una tasa de interés y un límite de crédito determinados por su puntaje crediticio, que está sujeto a una mayor aprobación de la comunidad de $TRU. El Prestatario debe devolver el capital y los intereses en o antes del vencimiento del plazo. Los prestatarios morosos se enfrentarán a acciones legales de conformidad con el contrato de préstamo firmado durante la incorporación.

Para cada préstamo, la comunidad $TRU debe expresar su opinión sobre el préstamo votando “Sí” o “No”. Se les incentiva a votar cuidadosamente sobre los préstamos, ya que sus $TRU apostados pueden liquidarse para proteger a los prestamistas en caso de incumplimiento.

Hipotético

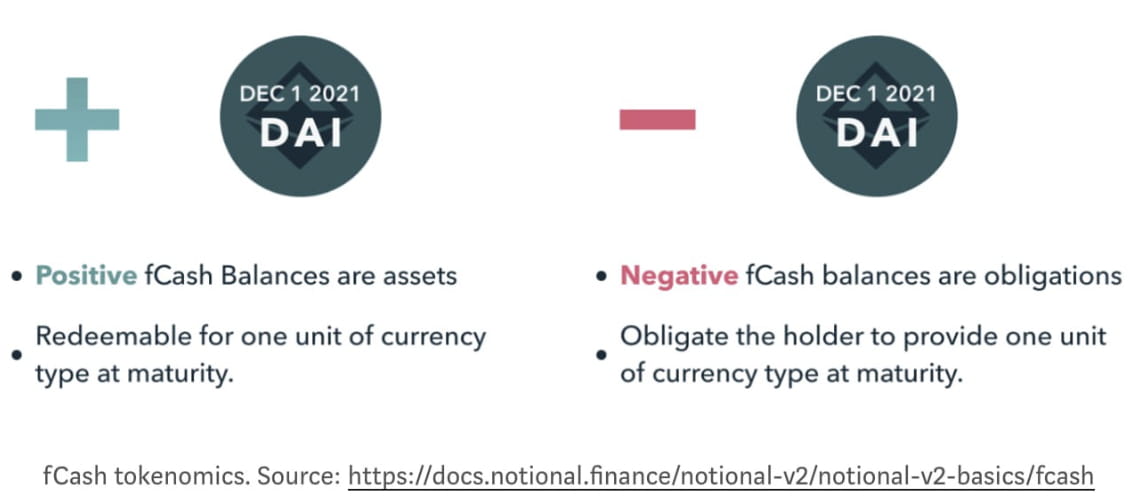

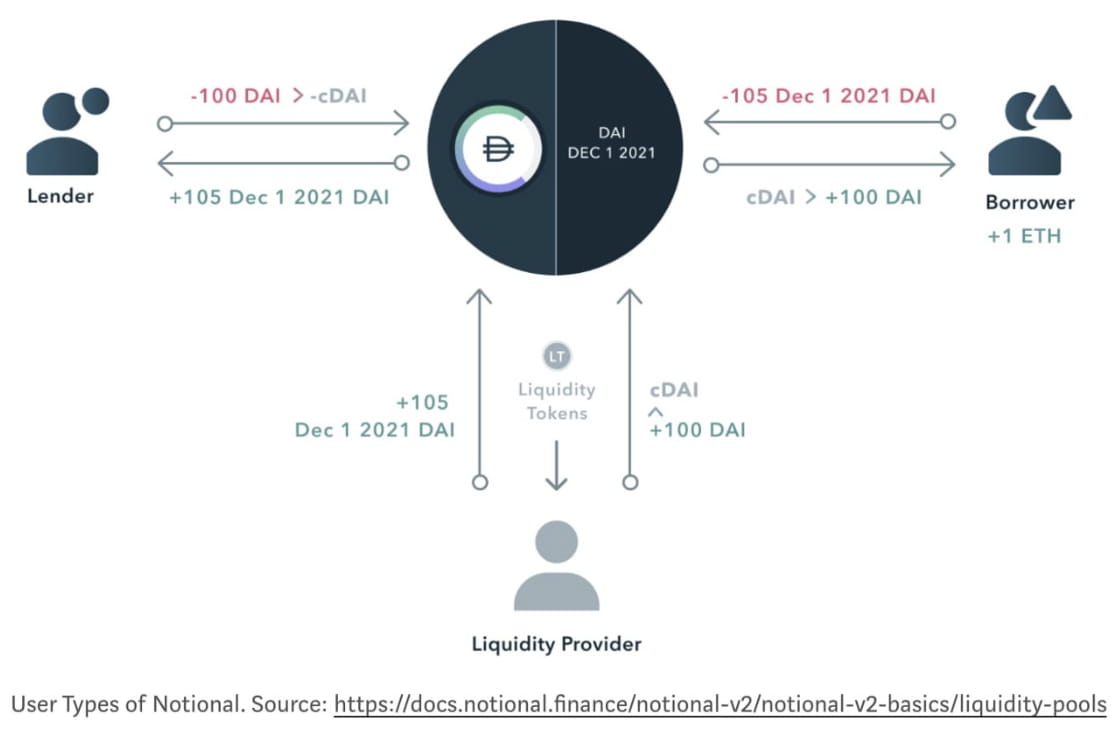

El protocolo nocional proporciona una tasa de interés fija para sus inversores; su principio de funcionamiento es similar al bono de cupón cero en los mercados financieros convencionales que se emite y cotiza con un gran descuento de su valor nominal al vencimiento. Dado que su valor nominal está predeterminado, los inversores pueden obtener un rendimiento fijo de su inversión comprando un bono de cupón cero al precio con descuento y canjeándolo más tarde por su valor nominal total.

El token fCash y su fondo de liquidez AMM son dos elementos principales que componen el protocolo Notional.

fCash es el bono cupón cero en el protocolo Notional, que representa un derecho sobre un flujo de caja positivo o negativo en un momento específico en el futuro.

En el protocolo Notional, los prestamistas y los prestatarios no negocian entre sí directamente, sino que negocian con proveedores de liquidez. Estos proveedores de liquidez garantizan que siempre haya efectivo y fCash disponibles para los prestamistas o prestatarios en cualquier momento y reciben a cambio tarifas comerciales.

Conclusiones

Los préstamos DeFi evolucionaron rápidamente después del verano de DeFi. Estos protocolos continúan ampliando los límites de sus servicios financieros para cubrir a más clientes que fueron abandonados por las finanzas convencionales. El cambio de paradigma de los servicios financieros fuera de la cadena a los servicios financieros dentro de la cadena aún está en sus inicios, pero al igual que el sistema de calificación crediticia dentro de la cadena presentado por TrueFi, el potencial del sistema DeFi es ilimitado. El futuro de los préstamos DeFi en sí y del sistema financiero que se incorpora a DeFi podría conducir a una adopción generalizada de DeFi por parte de las empresas de tecnología financiera y el gobierno. Sin duda, este DeFi conduciría a un sistema financiero abierto y sencillo en un futuro próximo.

Actualizaciones luego de que Celsius suspendiera su retiro de fondos (14.jun.2022)

Hemos visto que el colapso de Terra el mes pasado acabó con el fanatismo de la moneda estable algorítmica, y el Celsius ahora parece frustrar el futuro de CeFi.

Celsius ofrece tasas de interés variadas según el índice LTV de la garantía proporcionada por los prestatarios; cuantas más garantías proporcionen, menor será la tasa a la que podrán acceder.

Gestionaron los depósitos de sus inversores de forma privada distribuyéndolos en protocolos de cultivo de rendimiento (protocolos de préstamos) como Anchor. Hay algunos rumores que dicen que Celsius perdió muchos fondos durante el colapso de la Luna. Como empresa CeFi, a los inversores les resulta imposible comprobar lo que sucede internamente en Celsius.

En este caso, los inversores realizaron una corrida bancaria contra Celsius al escuchar malos rumores en un mercado bajista presa del pánico, y obligaron a Celsius a suspender su retiro de fondos.

La necesidad de una gestión transparente de los fondos generó más preocupaciones cuando el gobierno federal se apretó los bolsillos y la tasa de inflación llegó a la luna. Los inversores vigilantes en un mercado bajista ahora buscan protocolos que les permitan más control en lugar de mayores rendimientos.

Y la aparición de agregadores de préstamos, como Fuji DAO, mejora la eficiencia del capital al tiempo que mantiene la transparencia de DeFi, y socavará aún más la participación de mercado de CeFi.

Descargo de responsabilidad: esta investigación tiene fines informativos únicamente. No constituye un asesoramiento de inversión ni una recomendación para comprar o vender ninguna inversión y no debe utilizarse en la evaluación de los méritos de tomar ninguna decisión de inversión.

🐦@SoxPt50

📅 15 de junio de 2022

Referencia

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters