Die technische Einfrierung durch den weltweit führenden Indexanbieter MSCI hat die sogenannten Kryptowährungsschatzkammern, die für ihren Bitcoin-„Perpetuum Mobile“-Modus bekannt sind, von einer zentralen automatischen Finanzierungsmaschine entblößt.

Am 8. Januar 2026 gab der weltweit führende Indexanbieter MSCI bekannt, dass er die Position der „Digital Asset Custody Companies“ in seinen globalen Indizes im Bewertungszeitraum Februar beibehalten wird. Gleichzeitig wurde die Anzahl der umlaufenden Aktien und andere technische Parameter dieser Unternehmen eingefroren, was bedeutet, dass zukünftige Aktienemissionen dieser Unternehmen nicht mehr automatisch passiv verfolgende Indexfonds zum Kauf anziehen werden.

Nach der Bekanntgabe stieg der Aktienkurs von Strategy um über 6%.

01 Index-Spiel

01 Index-Spiel

● Der Ursprung dieses Spiels kann auf Oktober 2025 zurückverfolgt werden, als MSCI damals vorschlug, Unternehmen, deren digitale Vermögenswerte 50% oder mehr des Gesamtvermögens ausmachen, aus seinem globalen investierbaren Marktindex auszuschließen. Unternehmen für digitale Vermögenswerte, angeführt von Strategy (früher MicroStrategy), gerieten in die Krise, aus dem „Gruppengespräch“ ausgeschlossen zu werden.

● Dieser Vorschlag wurde sofort von der Branche, angeführt von Strategy, scharf abgelehnt. In einem offenen Brief an MSCI stellte Strategy scharfe Fragen: Öl- und Immobilienunternehmen halten ebenfalls stark konzentriert eine einzige Kategorie von Vermögenswerten, werden jedoch nicht speziell behandelt. Die Einschränkungen gelten nur für Unternehmen digitaler Vermögenswerte und sind ein Verdacht auf doppelte Standards.

● Die gegnerischen Stimmen trafen den Schwachpunkt des Vorschlags. Die heftigen Preisschwankungen digitaler Vermögenswerte könnten dazu führen, dass Unternehmen aufgrund von Wertänderungen der Vermögenswerte wiederholt aus dem Index ein- und austreten, und aufgrund von Unterschieden in den Rechnungslegungsstandards wird die praktische Umsetzung äußerst schwierig sein.

02 Ausgleichsstrategien

Angesichts der gegnerischen Stimmen und der Komplexität der Realität hat MSCI letztendlich den Mittelweg gewählt. Es wurde angekündigt, die Umsetzung des Ausschlussvorschlags vorübergehend auszusetzen, während gleichzeitig eine Reihe technischer Einschränkungen für solche Unternehmen eingeführt wird.

● Laut Ankündigung wird MSCI keine Anpassungen an diesen Wertpapieren vornehmen, die auf „Anzahl der umlaufenden Aktien“, „Ausländische Beteiligungsfaktoren“ oder „Inlandsbeteiligungsfaktoren“ basieren. Gleichzeitig wird die „Segmentmigration“ aller solcher Unternehmen vorübergehend ausgesetzt, und neue Unternehmen werden vorübergehend nicht mehr in den Index aufgenommen.

● Das bedeutet, dass selbst wenn diese Unternehmen eine Marktkapitalisierung erreichen, die den Standard für Large-Cap-Aktien erfüllt, sie nur an ihrem ursprünglichen Standort bleiben können und nicht von der Gewichtserhöhung bei Skalierung profitieren können.

03 Kernmechanismen

Diese Frostpolitik von MSC trifft die Unternehmen für digitale Vermögenswerte, insbesondere das Kernkapitalbetriebsmodell von Strategy, das auf „unendlichem Kapitalzyklus“ basiert.

● Dieser Zyklus besteht aus drei Schlüsselelementen. Unternehmen basierend auf der Optimismus über Kryptowährungen, durch den Kapitalmarkt Aktien oder wandelbare Anleihen ausgeben, um Mittel zu beschaffen. Die Ausgabe neuer Aktien führt in der Regel zu einer Verwässerung des Eigenkapitals, was theoretisch den Aktienkurs drücken könnte.

● Wenn die Anzahl der umlaufenden Aktien steigt, werden passive Fonds, die MSCI und andere gängige Indizes verfolgen, durch die Regeln gezwungen, proportional zu erhöhen, um ihr Gewicht im Index abzugleichen. Diese Kaufnachfrage ist „preisunempfindlich“ und bietet eine gewisse Unterstützung für die Emission neuer Aktien.

● Die Stabilität oder der Anstieg des Aktienkurses senkt die Kosten für die nächste Finanzierungsrunde des Unternehmens. Das Unternehmen kann mit weniger Aktien mehr Mittel beschaffen, um mehr Kryptowährung zu kaufen, und so einen positiven Kreislauf zu bilden.

04 Wechsel der Dynamik

● Die Frostentscheidung von MSCI hat das zentrale Zahnrad dieses Zyklus präzise abgeschnitten. Selbst wenn Strategy in Zukunft erneut in großem Umfang Aktien ausgibt, wird MSCI bei der Berechnung seines Indexgewichts die neu ausgegebenen Aktien vollständig ignorieren.

● Das Indexgewicht des Unternehmens ist fixiert, und das große passive Kapital, das den Index verfolgt, hat daher keine Verpflichtung, diese neu ausgegebenen Aktien zu kaufen.

● Das Modell der verschlüsselten Forschungsinstitution Bull Theory quantifiziert diesen Einfluss: Angenommen, ein Unternehmen für digitale Vermögenswerte gibt 20 Millionen neue Aktien aus, unter den alten Regeln würde das Rebalancing des Index passive Fonds dazu zwingen, 10% davon zu kaufen. Angenommen, jede Aktie kostet 300 Dollar, würde das eine prägnante Kaufkraft von bis zu 600 Millionen Dollar bedeuten.

Doch unter den neuen Regeln wird dieser mechanische Kaufdruck von 600 Millionen Dollar direkt auf Null gehen. Unternehmen wie Strategy müssen sich nun vollständig auf aktive Investoren stützen, die auf der Anerkennung der Fundamentaldaten des Unternehmens basieren, um Mittel zu beschaffen.

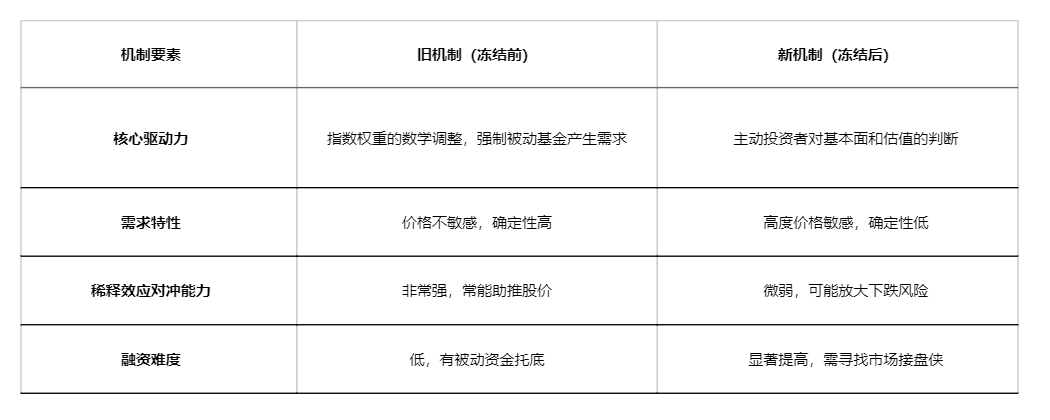

Die folgende Tabelle zeigt klar die Unterschiede zwischen den alten und neuen Mechanismen:

05 Aufstieg der Gegenparteien

05 Aufstieg der Gegenparteien

Mit dem Verschwinden des „automatischen Kaufdrucks“ unterliegt die Marktstruktur tiefgreifenden Veränderungen, neue Wettbewerber beginnen, die Liquiditätslücke zu füllen.

● Neue Unternehmen wie 21 Capital versuchen, das Modell von MicroStrategy zu imitieren, betonen jedoch stärker die „Reinheit“ der Investitionen, um sich im Wettbewerb abzuheben. Inzwischen wird die Position des Spot-Bitcoin-ETFs als „stiller Gewinner“ gefestigt.

● Für große Vermögensverwalter wird es zunehmend sinnvoller, Gelder von Aktien eines einzelnen Unternehmens mit spezifischen Unternehmensrisiken auf einfachere, liquidere und transparentere Spot-Bitcoin-ETFs umzuschichten.

● Michael Novogratz, der als „Super-Bullen“ der Kryptowährung bekannte Gründer und CEO von Galaxy Digital, wies im August 2025 darauf hin, dass der Trend von Treasury-Unternehmen, die das Modell von Strategy imitieren, möglicherweise seinen Höhepunkt erreicht hat.

● Er glaubt, dass die nächste Welle digitaler Vermögenswerte die Tokenisierung von Vermögenswerten aus der realen Welt sein wird, also die Übertragung von traditionellen Vermögenswerten wie Aktien und Anleihen auf die Blockchain durch die RWA-Bewegung.

06 Zukünftige Herausforderungen

Für Strategy und ähnliche Unternehmen muss der zukünftige Entwicklungspfad tiefgreifend angepasst werden. Das Modell, das auf kontinuierlichen großen Aktienemissionen zur Expansion beruht, ist nicht mehr tragfähig.

● Der Fokus des Managements des Unternehmens muss sich von hochkomplexen „Finanzengineering“-Operationen hin zu soliderer „Unternehmensgrundlagen“-Entwicklung verschieben. Dazu gehört der Aufbau nachhaltiger Einnahmequellen, die nicht mit Bitcoin verbunden sind, die Verbesserung der Unternehmensführung und die Bereitstellung transparenter finanzieller Kommunikation an die Aktionäre.

● Strategy muss andere Finanzierungsquellen wie Anleihen und Bankdarlehen erkunden und aktiv Investoren tatsächlich überzeugen, ihre Aktien basierend auf dem inneren Wert und nicht auf Index-Arbitrage-Mechanismen zu halten.

● Die Investitionsnarrative von Krypto-Treasury-Unternehmen müssen sich von „Bitcoin als hochleveragiertes Beta-Tool“ zu „exzellenten Betriebsfirmen, die auf das Management von Bitcoin-Vermögenswerten spezialisiert sind“ bewegen. Das bedeutet, dass ihr Wert stärker von der aktiven Managementfähigkeit in Bezug auf Kryptowährungen abhängt, und nicht nur von der absoluten Menge an Bitcoin in der Bilanz.

Ein Branchenbeobachter verglich das Ende des Modells von MicroStrategy mit „einer Geldmaschine, die stecken bleibt“. Dieses Unternehmen hatte durch geschickte Kapitaloperationen seine Aktienemissionen so gestaltet, dass sie wie Geld drucken, immer mit Indexfonds als endgültigen Käufern.

Heute wird diese Geldmaschine durch die technischen Anpassungen von MSCI blockiert. Obwohl die Aktienkurse von MicroStrategy vorübergehend einem passiven Verkaufsdrama entkommen sind, steht ihnen ein langer Weg bevor, um den Markt mit realer Rentabilität und Geschäftsmodellen zu überzeugen.

Im Konferenzraum von Wall Street rechnen Analysten die Bewertungsmodelle für Unternehmen digitaler Vermögenswerte neu. Neben der einfachen Formel „Bitcoin-Bestände × Aktienkurs“ sind nun komplexe Variablen wie „Akzeptanz durch aktive Investoren“ und „nachhaltige Finanzierungsfähigkeit“ hinzugekommen.

Tritt unserer Gemeinschaft bei, lasst uns diskutieren und gemeinsam stärker werden!

Offizielle Telegram-Gruppe: https://t.me/aicoincn

AiCoin chinesischer Twitter: https://x.com/AiCoinzh

OKX Wohltätigkeitsgruppe: https://aicoin.com/link/chat?cid=l61eM4owQ

Binance Wohltätigkeitsgruppe: https://aicoin.com/link/chat?cid=ynr7d1P6Z