Na jedné straně je bitcoin, který se neustále pohybuje kolem hranice 90 000 USD, na druhé straně zlato a stříbro, které dosahují historických maxim, analytici z Wall Street však všichni vidí býčí trend pro americké akcie, síly na trhu se znovu přerozdělují.

"90 000 dolarů je prokletí, o kterém mluvíme už dlouho," napsal jeden z pozorovatelů trhu s kryptoměnami během obchodního dne po Vánocích. Ten den cena bitcoinu krátce dosáhla 90 230 USD, ale brzy se v důsledku slabé likvidity během svátečního obchodování vrátila do pásma 87 000 USD.

Mezitím se trh s drahými kovy nachází v historickém vzestupu. 26. prosince dosáhla cena zlata během obchodování 4549,96 USD za unci, což představuje ohromující nárůst o 72 % za rok. Stříbro dokonce během jednoho dne vzrostlo o více než 10 %, překonávajíc 79 USD za unci.

01 Tržní labyrint

Na konci roku 2025 se na globálním finančním trhu objevuje zdánlivě protichůdný obraz různorodosti býčích a medvědích signálů. Nedostatek likvidity během svátků zhoršuje volatilitu trhu, což činí cenové trendy různých aktiv ještě méně předvídatelnými.

Na trhu s bitcoiny čelí jakýkoli nárůst, který nemá silný objem obchodování, riziku rychlého poklesu. Mezitím struktura trhu s bitcoinovými opcemi tiše ovlivňuje cenové trendy.

Po rekordním vypršení opcí klesl počet otevřených kontraktů o téměř 50%, což naznačuje, že mnozí obchodníci se dočasně stáhli do pozadí. Pozice long gamma, kterou market makeři drželi před vypršením opcí, se nyní změnila na short gamma, což znamená, že růst cen přinutí tyto instituce k zajištění nákupem spotu nebo krátkodobými call opcemi.

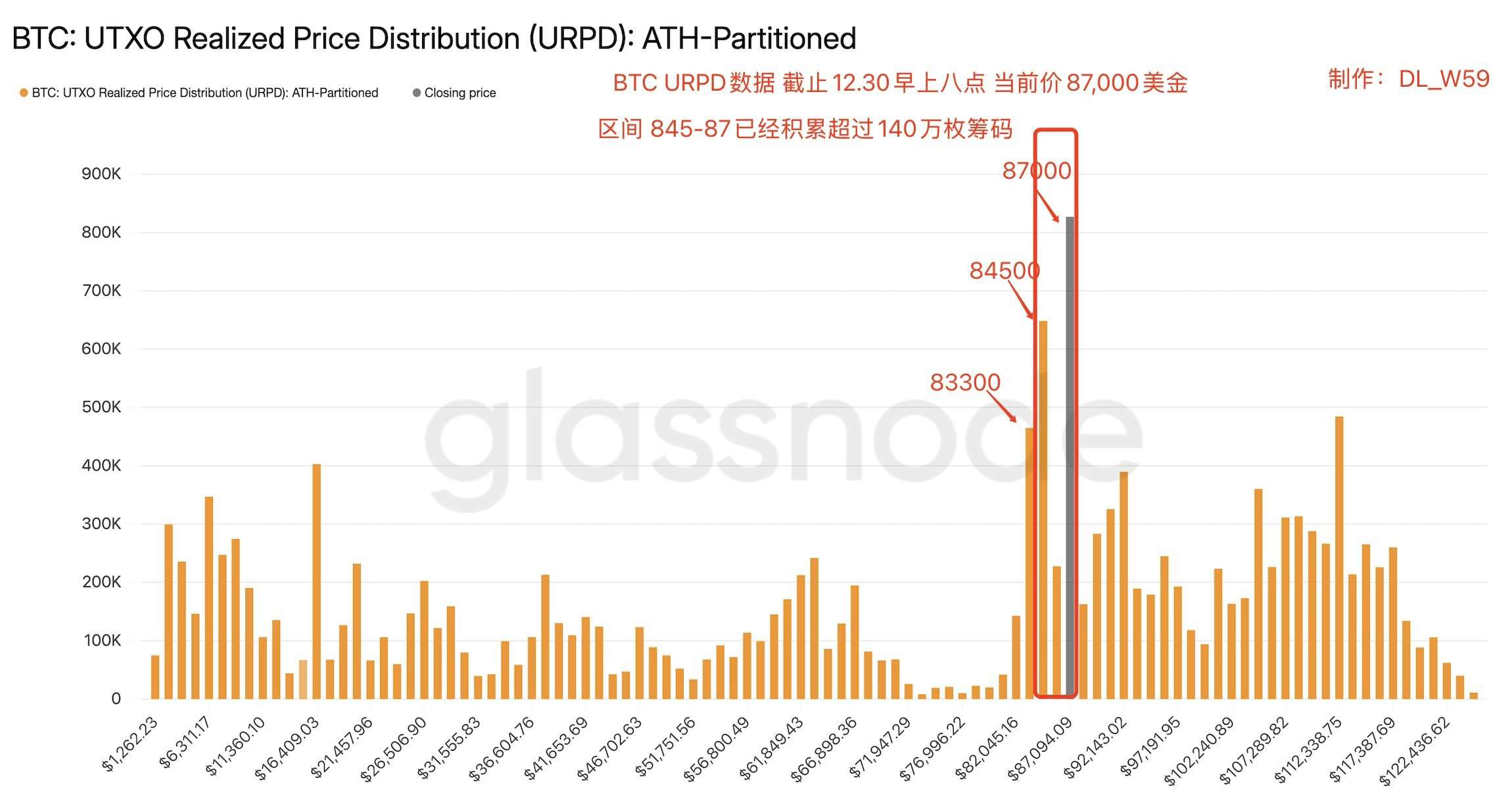

02 Bitcoiny a jejich boj o 90 000 dolarů

Podle tržních dat vzrostla cena bitcoinu v obdobích nízké likvidity o přibližně 2,6%, ale nebyla schopna udržet úroveň 90 000 dolarů během pondělního asijského obchodování. Analytičtí jsou k krátkodobému vývoji bitcoinu opatrní.

QCP Capital upozorňuje, že tento trend postrádá nezbytné účastníky pro rozhodující zvýšení cen. Ve skutečnosti se cena bitcoinu nedávno pohybuje mezi 86 000 a 90 000 dolary a vytváří postupně se rozšiřující vzor klínu.

Z technického hlediska trh s bitcoiny stále odmítá nižší úrovně, což naznačuje, že slabost klesajícího trendu slábne. Býci potřebují překonat odpor na 91 400 dolarech a klíčový odpor na 94 000 dolarech, aby znovu získali kontrolu.

Tržní pozorovatelé si všimli, že jakmile cena bitcoinu překročí 94 000 dolarů, může to otevřít cestu k 101 000 dolarům nebo dokonce 108 000 dolarům, avšak na této cestě bude čelit značnému odporu. Analytičtí však zdůrazňují, že jakékoli proražení vyžaduje trvalou poptávku po spotu, jinak by se mohlo zvedání cen postupně vytratit.

03 Logika supercyklu drahých kovů

Zatímco bitcoin zápasí kolem hranice 90 000 dolarů, trh s drahými kovy zažívá historickou situaci. K 26. prosinci vzrostla cena spotového zlata v tomto roce o 72% a má šanci dosáhnout největšího ročního nárůstu od roku 1979.

Zatímco stříbro vykazuje silnější výkon, jednorázově vzrostlo o více než 10%, roční nárůst dosáhl 174%. Platina také vykazuje dobré výkony, jednorázově vzrostla o 10,39%, roční nárůst činil 172%.

Analytik futures trhu Nan Hua, Xia Yingying, upozorňuje, že za rozkvětem trhu s drahými kovy stojí hloubková rezonance několika faktorů. Hlavními hnacími silami jsou pokles indexu dolaru o přibližně 10%, obnovení snižování úrokových sazeb ze strany Fedu a technické rozšiřování rozvahy, stejně jako zpřísnění obchodních celních politik, které urychlují de-dolarizaci.

Hloubkovou příčinou je, že krize udržitelnosti amerického financování oslabuje důvěru v dolar. Jeden tržní analytik to popsal jako "kolaps suverénní důvěry" a "zrychlení de-dolarizace."

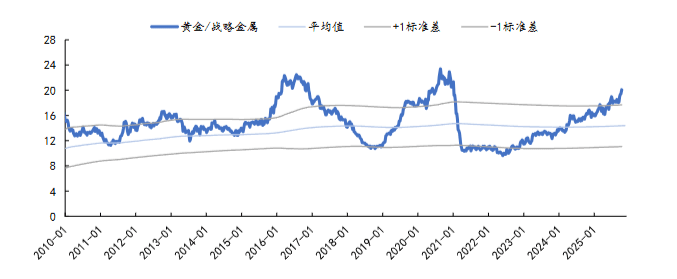

Poměr drahých kovů poskytuje zajímavý pohled na tržní hodnotu. Podle historických dat byl poměr zlata a stříbra v starověkém Římě přibližně 12:1, v 19. století v Americe přibližně 15:1, zatímco v 20. století se průměr pohyboval mezi 40-60:1.

V roce 2025 se tento poměr pohybuje mezi 80-85:1. Vysoký poměr obvykle znamená, že stříbro je relativně levnější než zlato, což může poskytnout investiční příležitosti.

04 Proticyklická hodnota soukromých mincí

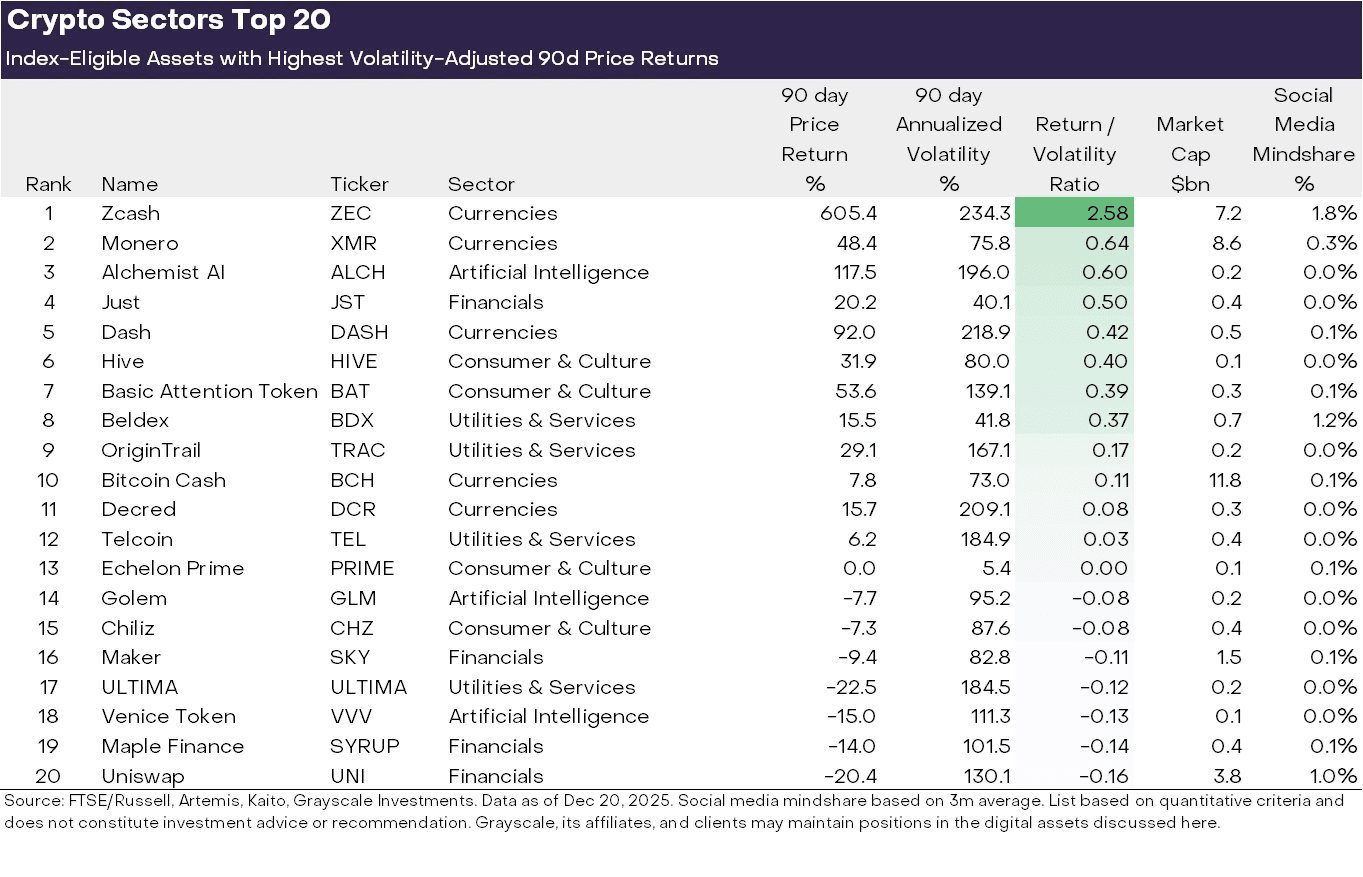

Zajímavým jevem na kryptoměnovém trhu v roce 2025 je protichůdný výkon soukromých mincí. Během období celkové tržní konsolidace došlo k výraznému nárůstu soukromých mincí, přičemž cena Zcash (ZEC) od zářijového minima vzrostla o 950%, což daleko přesahuje celkový výkon trhu.

Tento jev vyvolal úvahy na trhu. Soukromé mince se nezdají být typickým aktivem býčího trhu, jejich základní logika spočívá v přehodnocení hodnoty, když trh přestává věřit, že "pravidla jsou vždy přátelská".

Vzhledem k tomu, že soukromé peněženky Zcash (tokeny držené na soukromých adresách) nedávno dosáhly historického maxima přes 4,5 milionu tokenů, naznačuje to rostoucí poptávku uživatelů po skutečné finanční svobodě. Trh není pouze spekulací, ve skutečnosti si žádá systém, který poskytuje jak odpovědnost, tak ochranu soukromí.

05 Konsensus a obavy na americkém akciovém trhu

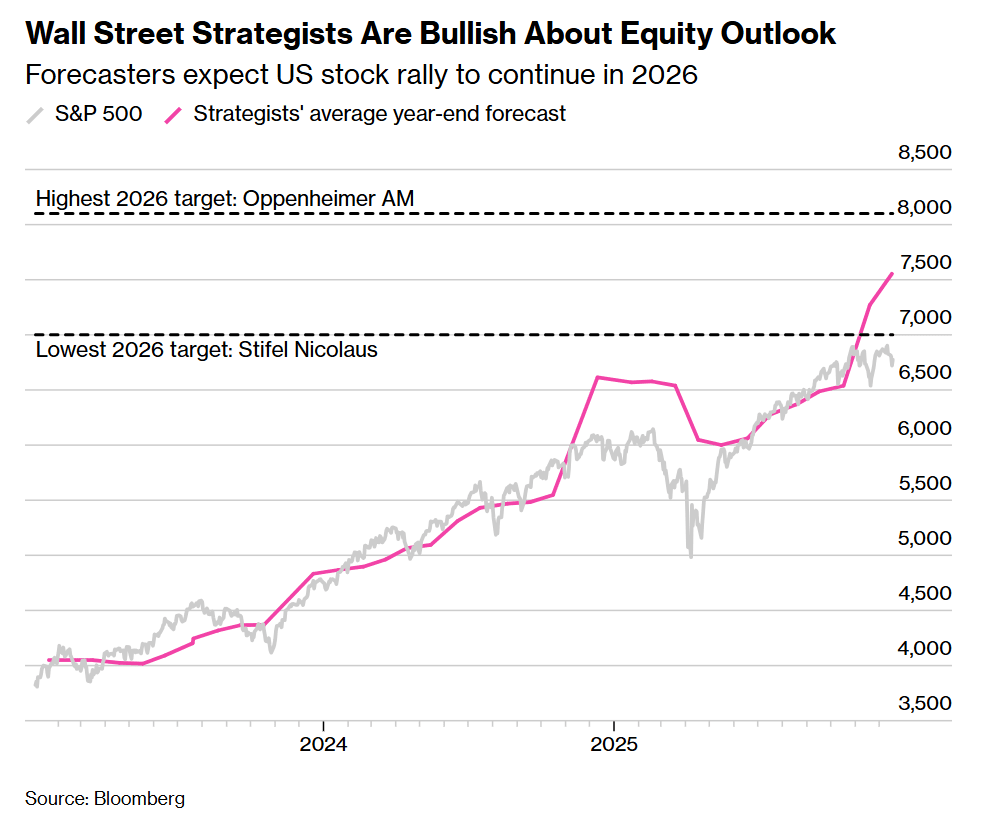

Ačkoliv trh s kryptoměnami a drahými kovy vykazuje vysokou volatilitu, Wall Street vykazuje vzácný optimismus ohledně amerických akcií. Podle průzkumu mezi 21 analytiky Bloomberg žádný z nich nepředpokládá pokles akciového trhu v roce 2026, průměrné prognózy ukazují, že index S&P 500 vzroste o dalších 9%.

Zkušený tržní stratég Ed Yardeni uvedl: "Pesimisté se mýlili příliš dlouho, takže lidé už mají trochu pomyšlení na tuto rétoriku." Očekává, že index S&P 500 uzavře příští rok na 7700 bodech, což je nárůst o 11% oproti pátečnímu closing price.

Strukturální diferenciace se odehrává v rámci amerického akciového trhu. Od ledna 2009 vzrostly 12měsíční rolling výnosy globálních technologických akcií o přibližně 700%, zatímco výnosy globálních akcií bez technologických akcií vzrostly pouze o přibližně 75%.

Za tímto jevem "velkého odlivu" stojí to, že Nvidia v roce 2025 udržuje čistou marži přes 55%, a technologičtí giganti jako TSMC, Microsoft a Meta překračují čistou marži 35%. Tato efektivita je obtížně dosažitelná pro tradiční výrobní a maloobchodní odvětví.

06 Rozložení aktiv v roce 2026: Logický rámec na průchod hlukem

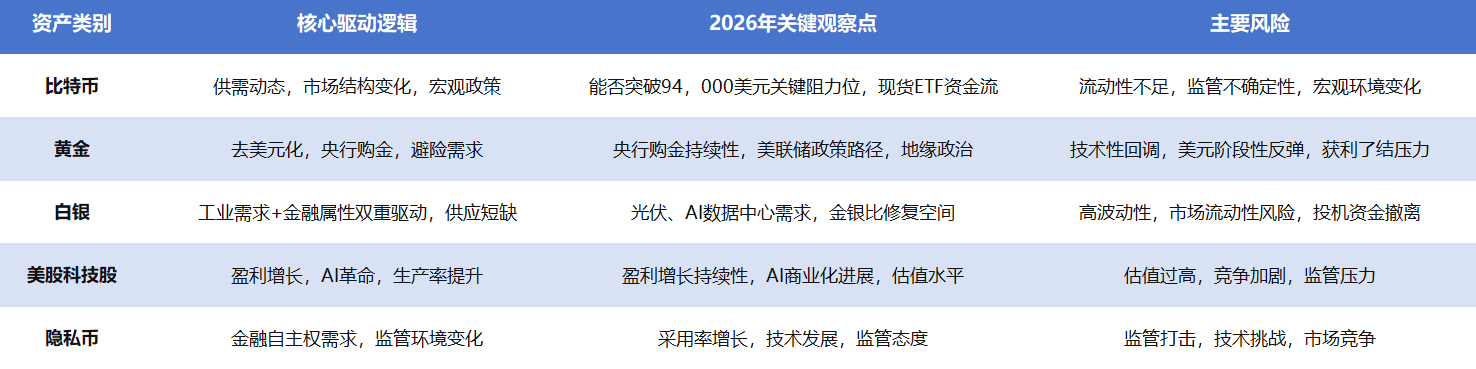

Vzhledem ke složitým výkonům různých tříd aktiv potřebují investoři vybudovat jasný logický rámec pro zvládnutí tržního prostředí v roce 2026. Různé třídy aktiv za sebou mají různé základní logiky a hnací faktory.

I když zlato a stříbro patří mezi drahé kovy, logika jejich pohonu se liší. Zlato je převážně řízeno svými měnovými a finančními vlastnostmi, zatímco nárůst ceny stříbra zároveň závisí na průmyslových a finančních vlastnostech.

Profesor Li Huihui z obchodní školy Lyon ve Francii označil zlato za "teploměr měnové důvěry", a tvrdí, že jeho nedávný nárůst pohybu je způsoben "kolapsem suverénní důvěry" a "zrychlením de-dolarizace".

Pro investory je klíčové pochopit základní logiku různých aktiv. Bitcoin je stále převážně řízen dynamikou nabídky a poptávky, tržními emocemi a makroekonomickým prostředím; drahé kovy jsou ovlivňovány jak měnovými vlastnostmi, tak průmyslovým poptávkou a pocitem bezpečí; americké akcie, zejména technologické akcie, jsou více poháněny ziskovým růstem a inovacemi.

Abychom lépe ilustrovali tuto diferenciaci, následující tabulka porovnává základní logiku různých tříd aktiv:

07 Chemická základna drahých kovů jako měny

Při diskusi o drahých kovech je základní otázkou: proč se zlato, stříbro a platina staly historickými měnovými volbami? To souvisí přímo s jejich chemickými vlastnostmi.

Ti, kdo znají chemii, vědí, že existuje pořadí reaktivity kovů: "Draslík, vápník, sodík, hořčík, hliník, zinek, železo, cín, olovo, vodík, měď, rtuť, stříbro, platina." Zlato se nachází na konci tohoto seznamu, což znamená, že je jedním z nejméně reaktivních kovů.

Zlato má obtíže vytvářet stabilní sloučeniny a má tendenci existovat stabilně v elementární formě, což mu umožňuje udržovat hodnotu po tisíciletí. Stříbro a platina mají také podobnou stabilitu, i když platina nebyla historicky hlavní měnou kvůli omezením těžební technologie.

Ve moderním finančním trhu se vztah ceny zlata a stříbra stal důležitým nástrojem pro profesionální obchodníky při hodnocení relativní hodnoty. Historické kolísání poměru zlata a stříbra je velmi rozsáhlé, od 12:1 v období starověkého Říma až po 120:1 během pandemie v roce 2020. V roce 2025 se tento poměr pohybuje mezi 80-85:1, stále na historicky vysoké úrovni.

Kromě poměrů mezi drahými kovy se profesionální investoři také zaměřují na širší poměry, jako je poměr Dow Jones k zlatu (měřící relativní hodnotu akciového trhu vůči zlatu) a poměr nemovitostí k zlatu. Tyto nástroje pomáhají investorům identifikovat příležitosti relativní hodnoty mezi trhy, nikoli pouze zaměřením na absolutní ceny jednotlivých aktiv.

Na rozdíl od stabilních chemických vlastností drahých kovů, kryptoměny, jako je bitcoin, a riziková aktiva, jako jsou technologické akcie, mají své hodnotové základy více postaveny na technických inovacích, síťových efektech a tržním konsensu, což jsou "měkké" základy.

Investiční prostředí v roce 2026 se stane složitějším, přičemž geopolitické napětí, americké dluhové problémy, technologický vývoj a nejistota globální měnové politiky budou i nadále vzájemně ovlivňovat výkony různých aktiv. Investoři potřebují na základě hlubokého porozumění základní logice různých tříd aktiv vybudovat diverzifikované investiční portfolio, a to nejen prostým sledováním krátkodobých trendů.

Upozornění: Obsah tohoto článku je pouze interpretací tržních informací a sdílením názorů, nepředstavuje žádné investiční doporučení. Trh nese riziko, investujte opatrně. Čtenáři by měli nezávisle posoudit, rozhodnout se sami a nést veškerá rizika.