Иновативни индустрии като криптовалутата носят нови предизвикателства пред политиците и данъчните администратори, които трябва да адаптират стари рамки към нови активи – или да измислят изцяло нови.

Персонализираните данъчни политики, които са справедливи и пропорционални и включват технически точни насоки, могат да бъдат от полза както за крипто индустрията, така и за националните икономики.

Налагането на данъци върху брутните крипто сделки, въвеждането на изисквания за удържане за посредници и пренебрегването на международно тествани най-добри практики се считат за неоптимални подходи за облагане на дейността, свързана с цифрови активи.

Стабилните данъчни политики са крайъгълният камък на всяка икономика. Историята на данъчните режими по света показва, че успешната данъчна политика се свежда до постигането на правилния баланс между ефективност и справедливост – сложна формула, която варира в зависимост от икономическия и социален контекст на всяка страна.

Иновативните бизнес модели и индустрии често носят нови предизвикателства пред политиците и данъчните администратори, като ги подтикват да проектират и прилагат подходящи правила и насоки. Тези нови рамки трябва да предоставят на потребителите и доставчиците на услуги достатъчно яснота, за да им позволят да работят в съответствие с изискванията, като същевременно стимулират икономиката чрез иновации. Цифровите активи, например, предлагат безброй нови случаи на употреба, като се има предвид техният уникален капацитет да държат и прехвърлят стойност, без да взаимодействат с традиционните финансови посредници. Разбира се, това изисква нови подходи към данъчното облагане.

Този блог излага някои общи принципи, които правят добра данъчна политика за сектора на крипто активите и подчертава някои от най-добрите практики в световен мащаб, както и клопки, за които трябва да се внимава при проектиране на правила за крипто данъци.

Какво да се прави: Въведете специфични за криптовалутата разпоредби, за да приспособите пълния набор от нови дейности и видове трансакции, които могат да възникнат в този сектор.

Защо: Съществуващото данъчно законодателство често датира от много десетилетия и опитите да се вместят цифровите активи в тези рамки често не работят добре.

Какво да се прави: Осигурете подробни и технически точни правила или насоки. Ако законодателството, специфично за криптовалутите, все още не е налично, издайте официални ЧЗВ или насоки.

Защо: Повечето хора вече намират плащането на данъците си обезсърчително, а работата с крипто трансакции само усложнява нещата. Подробните правила и насоки могат да бъдат изключително полезни в това отношение.

Какво да се прави: Наложете данъци и въведете задължения за отчитане на криптовалутите, които са в съответствие с или поне не са по-обременителни от третирането, дадено на подобни индустрии (като финанси и технологии).

Защо: За да се избегне демотивирането на иновациите в цифровите активи, като се направи спазването на данъците, свързани с криптовалути, по-скъпо и обременително от други подобни видове дейности.

Какво да се прави: Привилегировани данъци върху реализираните капиталови печалби вместо трансакционни данъци, които често са неикономични в дигиталната финансова индустрия.

Защо: Дигиталните активи и услугите, свързани с криптовалутите, обикновено се управляват по подобен начин на финансовата индустрия, където инвестициите и силно търгуемите активи са широко освободени от ДДС (данък върху добавената стойност) или GST (данък върху стоките и услугите). В противен случай данъчните разходи биха ги направили практически неосъществими.

Какво да се прави: Предлагайте по-добро от стандартното данъчно третиране на дейности, свързани с криптовалути, като например по-ниски данъчни ставки или освобождаване от капиталови печалби от продажба на цифрови активи.

Защо: За привличане на таланти, иновации, икономически растеж и данъкоплатци с висока добавена стойност. Последните десетилетия бяха белязани от данъчни стимули за входящи технологични инвестиции и професионалисти. Същите политики трябва да се прилагат към криптовалутите, следващата голяма революция в областта на технологиите.

Как: Разнообразие от подходящи политически мерки вече могат да бъдат намерени в различни части на света. Ето няколко примера:

i) Без данъчно облагане на капиталовите печалби върху продажбата на крипто активи, за инвеститори или нередовни (т.е. непрофесионални) търговци. Тази обща политика се прилага например в Сингапур, Белгия, Малайзия, Хонг Конг и Швейцария.

ii) Освобождаване от капиталови печалби за дългосрочни притежания. Германия и Португалия са случаи, в които това благоприятно третиране беше въведено наскоро за крипто активи, държани повече от 12 месеца.

iii) Освобождаване от капиталови печалби, ако са под прага de minimis . Тази политика се следва например от Обединеното кралство и Бразилия.

iv) Данък върху капиталовите печалби само при конвертиране във фиат (пряко или косвено), т.е. необлагане на трансакциите крипто към крипто. Франция, Португалия и Австрия са страните, които са въвели този подход.

Не налагайте данъци върху брутните крипто сделки – включително различни такси, свързани с такива трансакции – вместо да облагате с данък реализираните капиталови печалби.

Защо: Такъв подход налага значителни (и понякога непосилни) данъчни разходи за търговската дейност. Първо, може да накаже дори случайни инвеститори, които биха могли да бъдат обложени с данък върху губещи сделки – дори ако възстановяването на данъци за такива надплащания бъде предложено по-късно. Второ, такива данъци биха поставили почти невъзможно бреме върху маркет мейкърите, които обикновено влизат в стотици или хиляди автоматизирани трансакции на ден, целяйки да имат множество сделки с малка печалба. В края на всеки период маркет мейкърът вероятно ще има много по-високо данъчно задължение от печалбата, за да го покрие. Междувременно маркет мейкърите са тези, които осигуряват критична ликвидност за крипто икономиката. Когато си тръгнат, пазарите понасят удар. Основният допълнителен ефект е източването на местната ликвидност и обеми и увеличаването на волатилността, което ефективно задушава местните крипто пазари. Свиващата се крипто икономика би изгонила играчите от пазара, което от своя страна води до спад в общите данъчни приходи.

Тези каскадни отрицателни въздействия вече са наблюдавани в юрисдикции, където са въведени трансакционни данъци от този характер. Двата най-ярки случая са:

Индонезия: обемът на търговията на местните крипто борси е намалял с приблизително 60%, според данните на Coinmarketcap, след въвеждането на данъци върху трансакциите върху брутните трансакции (0,11% ДДС и 0,1% данък върху дохода, удържани от местните борси) през май 2022 г.

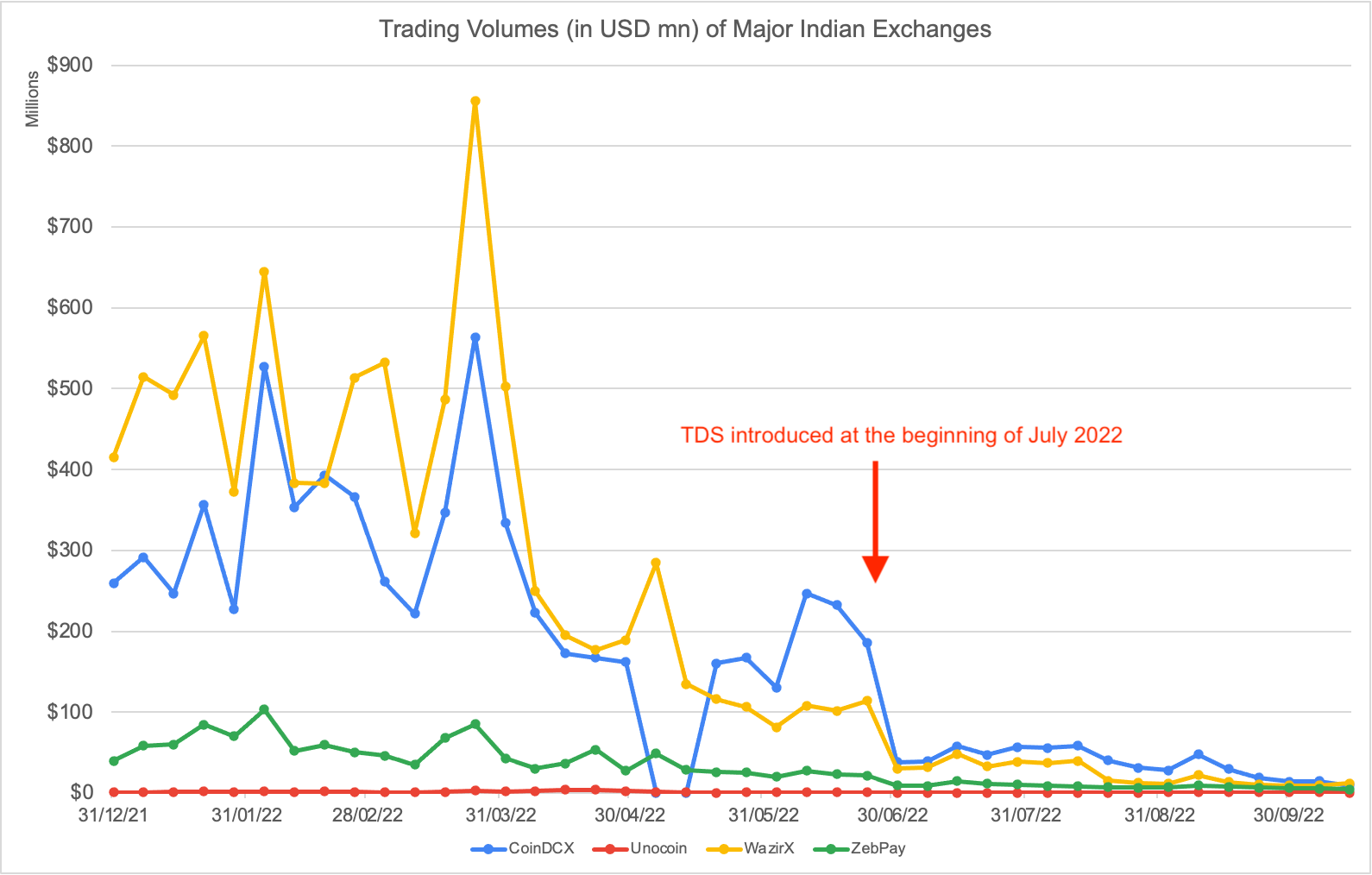

Индия: седмичният обем на търговия на местни крипто борси спадна от върховете от ~$800 млн. до най-ниските стойности от $2 млн. след въвеждането на данък върху трансакциите върху брутните трансакции (1% от данъка, приспаднат при източника или „TDS“) през юли 2022 г. (според Coinmarketcap).

Вместо това помислете за: Привилегировани данъци, които се налагат само върху реализираните капиталови печалби.

Не прилагайте задължения за удържан данък върху посредници като платформи за обмен. Въпреки че на пръв поглед може да изглежда като адекватен инструмент за налагане на данъчно спазване в крипто пространството, той лесно може да доведе до пагубни въздействия върху индустрията.

Защо: Ето няколко неща, които могат да се объркат:

Ако върху сделките бъде наложено задължение за данък при източника, това по същество ще се превърне в данък върху сделката, което ще доведе до ефектите, посочени в горната точка.

Ако задължението за удържан данък е наложено върху други потоци от доходи, като копаене или възнаграждения за стейкинг, съществува риск то да бъде несправедливо или непостижимо. Несправедливо, защото може неточно да приеме правното естество на тези събития (като третиране като лихва на нещо, което не е); непостижимо, защото често няма лесно разпознаваем посредник, като например при продуктите и услугите на DeFi.

Задълженията за удържан данък вероятно ще бъдат много по-трудни за изпълнение при криптовалутите в сравнение с други индустрии. Една от причините е, че действителните удръжки ще се извършват предимно в криптовалута, докато, с малки изключения, последващото им събиране към публичните приходи ще трябва да бъде във фиатни средства. Това създава допълнителна стъпка на преобразуване, носейки не само значителна сложност, но и потенциално препятствие, тъй като фиатните канали извън традиционните финанси не винаги са налични.

Вместо това помислете за: Използване на рамки за крипто отчитане, които в момента се приемат, като CARF от OECD.

Не пренебрегвайте най-добрите международни практики. Крипто данъчната политика е в начален етап и се очаква да се развие значително през следващите години. Въпреки това някои стандарти вече са започнали да се формират по целия свят и те не бива да се пренебрегват. Важен пример е широко разпространеното освобождаване на трансакции с криптовалута от ДДС/GST.

Защо: Отклоняването от смислени политики като тази вероятно би поставило една нация в изключително неизгодна позиция по отношение на развитието на индустрията.

Вместо това помислете за: Участие в международни органи, където се провеждат технически дискусии, за да се използват най-добрите практики и правила, които се оформят и използват по-лесно в световен мащаб.

Искате ли да научите повече за данъчното облагане на криптовалутите и какво прави Binance, за да рационализира опита на потребителите при подаване на данъчни декларации? Моля, вижте следните ресурси:

Как се облагат криптовалутите?

Плащането на вашите крипто данъци помага на вас и на цялата Web3 индустрия – ето как

Представяме Binance Tax: Оптимизирайте изживяването си в данъчния сезон