Tác giả: Armonio, thủ đô AC

Bản tóm tắt:

Trong bài viết này, chúng tôi trình bày hai câu chuyện có liên quan với nhau: câu chuyện đầu tiên phác thảo sự phát triển công nghệ của tính thanh khoản DeFi, trong khi câu chuyện thứ hai nêu bật tác động biến đổi của trao đổi hàng hóa trên chuỗi từ góc độ lịch sử kinh tế. Tóm lại, mục tiêu của chúng tôi là xác nhận rằng một cuộc cách mạng DeFi sâu sắc đang đến, nó chỉ cần kiên nhẫn hơn một chút. Những nhà xây dựng có tầm nhìn xa theo đuổi lộ trình cuối cùng sẽ được thị trường khen thưởng.

Chúng tôi đã theo dõi cẩn thận sự phát triển của thị trường sàn giao dịch phi tập trung (DEX) để minh họa rằng sự xuất hiện của trao đổi trên chuỗi không phải là ngẫu nhiên và trao đổi trên chuỗi là yếu tố thay đổi trò chơi thực sự. Nó đại diện cho một chương quan trọng trong lịch sử của các nhà xây dựng Web3. Để đạt được chức năng của nó đòi hỏi rất nhiều sự đổi mới và cải tiến, không chỉ trong DEX mà còn ở lớp cơ sở hạ tầng cơ bản.

Nếu trao đổi trực tuyến trở thành một cột mốc quan trọng trong lịch sử, chúng tôi tin rằng tất cả những nỗ lực và đóng góp liên quan cần được ghi nhớ một cách thích đáng.

1: Có phải chúng ta đã mất đi nhịp điệu của ngành công nghiệp tiền điện tử?

Kể từ tháng 1 năm 2023, Bitcoin đã chạm mức thấp và tăng lên mức cao mới, được thúc đẩy bởi sự chấp thuận của ETF và kỳ vọng về biện pháp nới lỏng định lượng mới. Tuy nhiên, giá của hầu hết các altcoin không cho thấy đà tăng mạnh hơn trước. Một số nhà đầu tư chế giễu sự đổi mới thực sự và coi thế giới tiền điện tử là một thế giới tội phạm. Tại nhiều hội nghị khác nhau, những người trong ngành thậm chí còn coi toàn bộ ngành này giống như sòng bạc. Nhiều người đam mê tiền điện tử say sưa với sự phấn khích của PvP (người chơi đấu với người chơi). Trong khi memecoin đạt được sức hút sớm trong thị trường tăng giá thì các token giá trị lại bị thị trường bỏ qua.

Những người chơi kỳ cựu cảm thấy lần này quả thực có khác biệt. Một số nhà phát triển bối rối và đặt câu hỏi liệu tiền điện tử có thực sự thay đổi thế giới thực hay không. Kể từ năm ngoái, nhiều người đã chuyển sự chú ý sang trí tuệ nhân tạo, trong khi nhiều người khác vẫn chưa quyết định.

Tại sao thị trường tiền điện tử lần này lại khác?

Chúng ta không thể bỏ qua tác động của lòng tham, lợi ích lệch lạc, hành vi phi đạo đức và lối suy nghĩ ngắn hạn trong hoạt động đầu tư mạo hiểm và đội nhóm. Chợ đã ở trong rừng tối từ lâu. Không có nhiều quy tắc để quản lý người tham gia ngoài quy tắc. Những vấn đề này tồn tại trong thời gian dài và chưa đủ để giải thích sự yếu kém của thị trường tăng giá này. Do đó, chúng tôi đề xuất một lý do bổ sung: khả năng tự lạm phát trong thị trường tiền điện tử không còn đủ để cung cấp tính thanh khoản cần thiết cho hệ sinh thái tiền điện tử của chúng tôi.

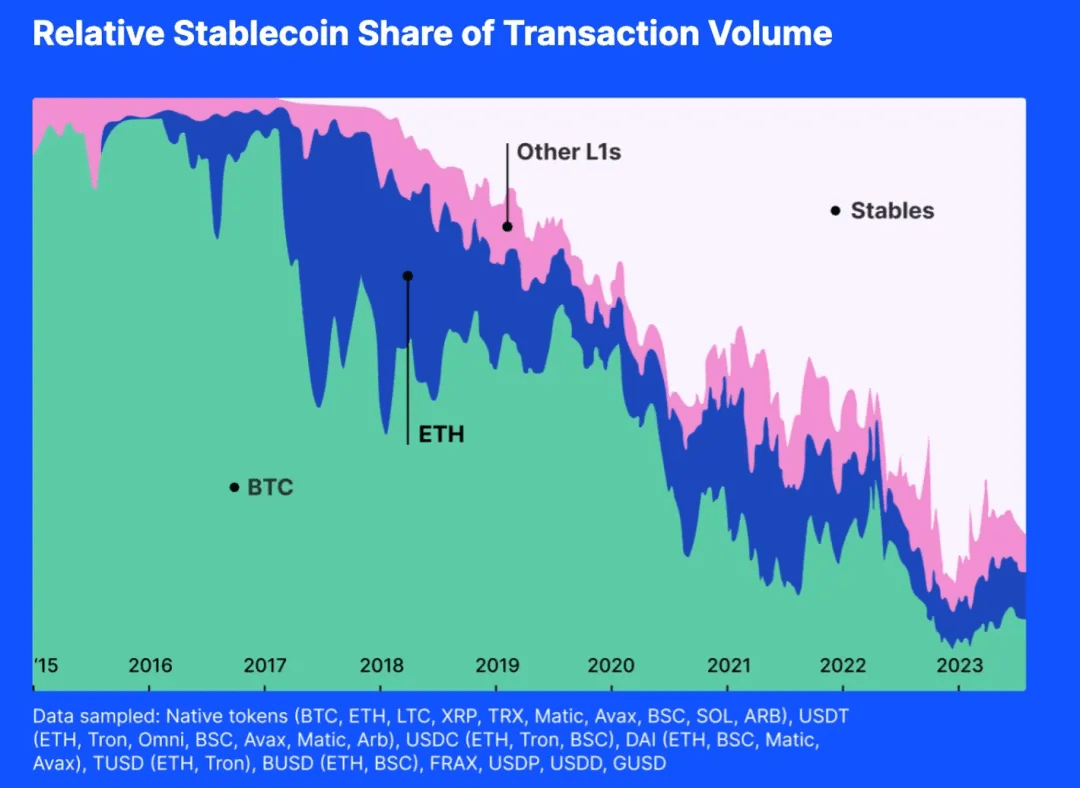

Do đó, chúng tôi đề xuất một lý do bổ sung: khả năng tự lạm phát trong thị trường tiền điện tử không còn đủ để cung cấp tính thanh khoản cần thiết cho hệ sinh thái tiền điện tử của chúng tôi. Xin vui lòng nhìn vào hình ảnh dưới đây:

Biểu đồ trên cho thấy hoạt động của các loại mật mã tương đương chung khác nhau. Nếu nhìn vào tỷ lệ khối lượng giao dịch, chúng ta có thể thấy rằng trong một hoặc hai năm qua, phần lớn các giao dịch là stablecoin bằng đô la Mỹ. Nếu giá trị thị trường của stablecoin bằng đô la Mỹ không thể mở rộng, khi các đồng tiền mới tiếp tục được phát hành, nhóm thanh khoản sẽ cạn kiệt.

Và trong lịch sử, các altcoin hiếm khi thiếu thanh khoản kể từ khi các đồng tiền này trở nên thanh khoản đối với những đồng tiền khác trong thời kỳ thị trường Bitcoin và Ethereum tăng giá. Nhưng hiện nay, hầu hết các cặp giao dịch đều là stablecoin được chốt bằng đô la Mỹ. Ngay cả khi Bitcoin hay Ethereum bùng nổ về giá trị, tình trạng của stablecoin khiến BTC và ETH khó có thể bơm thanh khoản vào các đồng tiền khác.

Quyền định giá tiền điện tử rơi vào tay Phố Wall

Tất cả các stablecoin được chốt bằng USD và các công cụ tài chính tuân thủ khác đều là mồi nhử. Tiền điện tử tuân theo đồng hồ Phố Wall.

Vào tháng 10 năm 2014, Tether bắt đầu cung cấp một loại tiền kỹ thuật số ổn định có thể thu hẹp khoảng cách giữa tiền điện tử và tiền tệ fiat, mang lại sự ổn định của tiền tệ truyền thống và tính linh hoạt của tiền kỹ thuật số. Hiện tại nó đã trở thành mã thông báo lớn thứ ba theo vốn hóa thị trường. Hơn nữa, USDT có nhiều cặp giao dịch nhất trong chỉ số, gấp 10 lần so với Ethereum hoặc wBTC.

Vào tháng 9 năm 2018, Circle hợp tác với Coinbase để ra mắt USD Coin (USDC) thuộc Center Consortium. Nó được gắn với đồng đô la Mỹ, với mỗi token USDC được gắn với dự trữ đô la Mỹ theo tỷ lệ 1:1. Là mã thông báo ERC-20, USDC cho phép giao dịch và tích hợp liền mạch với nhiều ứng dụng phi tập trung khác nhau.

Vào ngày 10 tháng 12 năm 2017, Sàn giao dịch quyền chọn Chicago (CBOE) đã đi đầu trong việc tung ra hợp đồng tương lai Bitcoin. Ngay cả khi nó được thanh toán bằng đô la Mỹ, nó vẫn có thể có tác động đến giá giao ngay của Bitcoin, đặc biệt là khi vị thế hiện tại của Bitcoin đã thay đổi. chiếm 50% thị trường toàn cầu.

Phố Wall không chỉ ảnh hưởng đến thị trường tiền điện tử về mặt vật chất mà còn về mặt tâm lý. Bạn có nhớ khi chúng ta bắt đầu xem xét lập trường của Fed, các khoản ghi giảm niềm tin của Greyscale, “âm mưu chấm” của FOMC và dòng tiền của BTC-ETF không? Tất cả thông tin này ảnh hưởng đến tâm lý hành vi của chúng tôi

Stablecoin là mồi nhử được chính phủ Hoa Kỳ ném ra và kể từ khi chúng tôi chấp nhận stablecoin được chốt bằng đô la Mỹ như một phương tiện cung cấp thanh khoản, nó đã bắt đầu xây dựng sự đồng thuận, thay thế vai trò thanh khoản của các token gốc tiền điện tử, cạnh tranh và làm suy yếu độ tin cậy của các token gốc khác. token, đồng đô la Mỹ Dần dần chiếm vị trí thống trị trên thị trường tương đương phổ quát.

Bằng cách này, chúng ta sẽ đánh mất nhịp điệu thị trường của chính mình.

Tôi không đổ lỗi cho các stablecoin được chốt bằng USD; ngược lại, đây là hệ quả tự nhiên của sự cạnh tranh công bằng và lựa chọn thị trường. Tether và Circle giúp các nhà đầu tư đầu tư trực tiếp vào các tài sản được chốt bằng đô la Mỹ trên chuỗi, cho phép họ chịu rủi ro tương đương với đô la Mỹ và cung cấp cho nhà đầu tư nhiều sự lựa chọn hơn.

Tất cả chúng ta đều phải vật lộn với khả năng di chuyển!

2: Cuộc chiến thiên niên kỷ về thanh khoản

Thanh khoản luôn là nhu cầu thực sự

Thanh khoản là một đặc điểm cơ bản của thị trường và bất kỳ sự đổi mới nào có thể cải thiện tính thanh khoản của thị trường đều là một tiến bộ lớn trong lịch sử.

Theo lý thuyết tổ chức, thị trường được định nghĩa là một môi trường có cấu trúc trong đó hàng hóa, dịch vụ và thông tin được trao đổi giữa người mua và người bán. Môi trường này được hướng dẫn bởi các quy tắc, chuẩn mực và thể chế đã được thiết lập để tạo điều kiện phối hợp, giảm chi phí giao dịch và hỗ trợ tương tác kinh tế hiệu quả.

Thanh khoản rất quan trọng đối với việc tổ chức thị trường vì nó ảnh hưởng trực tiếp đến tính hiệu quả, tính ổn định và sức hấp dẫn của thị trường. Tính thanh khoản cao giúp giảm chi phí giao dịch bằng cách giảm thiểu trượt giá và tăng khối lượng giao dịch. Thị trường có tính thanh khoản cao cũng có độ co giãn về giá lớn hơn, giúp tìm kiếm thông tin về giá chính xác hơn. Kinh tế thông tin nhấn mạnh vai trò của thị trường trong việc khám phá thông tin. Trong một thị trường lý tưởng, thông tin được luân chuyển tự do, cho phép người tham gia đưa ra quyết định sáng suốt, tối ưu hóa việc phân bổ nguồn lực và đạt được mức giá cân bằng. Thị trường có tính thanh khoản cao tạo ra thông tin đáng tin cậy và giúp phân bổ nguồn lực hiệu quả hơn.

Cho dù đó là hiệu quả phát hiện giá, sự ổn định và khả năng phục hồi về giá hay chi phí giao dịch thấp hơn, những đặc điểm này đều nâng cao khả năng thu hút người tham gia của thị trường. Vì vậy, việc cải thiện tính thanh khoản là điều cần thiết đối với bất kỳ thị trường nào.

Tiền tệ là một sự đổi mới được thiết kế để giảm bớt các vấn đề về thanh khoản.

Về mặt học thuật, có hai lý thuyết chủ đạo về nguồn gốc của tiền tệ. Một là tiền tệ là phương tiện giao dịch thuận tiện và được công chúng và các học giả chấp nhận; lý thuyết còn lại đến từ cuốn "Nợ: 5000 năm đầu tiên" của David Graeber. tin rằng tiền tệ có nguồn gốc từ quan hệ nợ nần, nhưng đồng thời ông cũng thừa nhận vai trò của tiền tệ như một vật ngang giá phổ quát.

Ngoài Lịch sử tiền tệ: Từ thời cổ đại đến hiện tại của Glyn Davies và Tư bản: Tập một của Karl Marx, còn có những nguồn khác có quan điểm tương tự về nguồn gốc và sự phát triển của tiền tệ.

Ví dụ, Niall Ferguson đã chỉ ra trong cuốn sách "Sự trỗi dậy của tiền tệ: Lịch sử tài chính thế giới" rằng sự phát triển của tiền tệ cũng bắt nguồn từ nhu cầu của xã hội về một hệ thống trao đổi hiệu quả. Nó bắt đầu bằng việc trao đổi hàng hóa và dần dần phát triển thành việc sử dụng nội tại. một hệ thống các mặt hàng phức tạp hơn.

Tương tự, trong Money: The Unauthorized Biography của Felix Martin, tác giả cũng nói về khái niệm tiền như một công nghệ xã hội phát triển do nhu cầu về một hệ thống trao đổi hiệu quả hơn. Martin, giống như Marx, tin rằng tiền là một vật ngang giá phổ quát có nguồn gốc như một loại hàng hóa phổ biến trong thời kỳ trao đổi hàng hóa.

Cuối cùng, Nợ: 5.000 năm đầu tiên của David Graeber đưa ra một góc nhìn độc đáo, lập luận rằng tiền phát triển từ hệ thống nợ và nghĩa vụ có trước cả việc phát minh ra tiền. Tuy nhiên, quan điểm của Graeber vẫn nhất quán với ý tưởng cốt lõi rằng tiền được tạo ra như một vật ngang giá phổ biến nhằm tạo điều kiện thuận lợi cho việc trao đổi hàng hóa và dịch vụ.

Những nguồn này nhấn mạnh hơn nữa vai trò của tiền như một phương tiện trao đổi, lặp lại quan điểm của Davis và Marx.

Tóm lại, sự đồng thuận về mặt học thuật về tiền tệ là chức năng của tiền tệ sau khi ra đời là tương đương chung và là sản phẩm giải quyết tính thanh khoản của thị trường. Sự khác biệt nằm ở chỗ điểm khởi đầu của người vận chuyển tiền tệ là hàng hóa hay nợ.

Tóm lại, tiền tệ là câu trả lời của giới tinh hoa cổ xưa cho vấn đề thanh khoản thị trường trước khi Internet Giá trị xuất hiện là một phương tiện để tăng tính thanh khoản.

Trước đây, các thế lực cũ đánh đồng tiền tệ với tính thanh khoản hiếm khi cố gắng cải thiện cơ cấu tổ chức của thị trường để đạt được điều kiện thanh khoản tốt hơn. Họ chưa bao giờ coi tính thanh khoản của thị trường không có tiền tệ. Có lẽ vì họ giống như những con bọ chét bị nhốt trong hộp có mái che quá lâu nên quên mất khả năng nhảy cao của mình.

DEX: Sức mạnh của sự thay đổi

Mục tiêu chính của bất kỳ thị trường nào là cung cấp mức giá chính xác nhất và phân bổ nguồn lực hiệu quả nhất. Mọi thành phần, cơ chế và cấu trúc đều được thiết kế để đạt được mục đích này. Từ xa xưa, con người đã không ngừng sáng tạo ra những cách thức mới để nâng cao hiệu quả của thị trường.

Thị trường đã thay đổi đáng kể qua nhiều thế kỷ. Cơ chế tạo giá đã trải qua nhiều lần nâng cấp. Để đáp ứng các nhu cầu kinh tế khác nhau, các thị trường đã phát triển các thủ tục thanh toán khác nhau, chẳng hạn như thị trường đại lý, thị trường theo lệnh, thị trường môi giới và thị trường dark pool.

Với sự ra đời của công nghệ blockchain, chúng ta gặp phải những hạn chế mới và giải pháp khả thi cho các trò chơi thanh khoản cũ. Chúng ta phải tạo ra những cách sáng tạo để giải quyết nhu cầu trao đổi và cung cấp tính thanh khoản cho token.

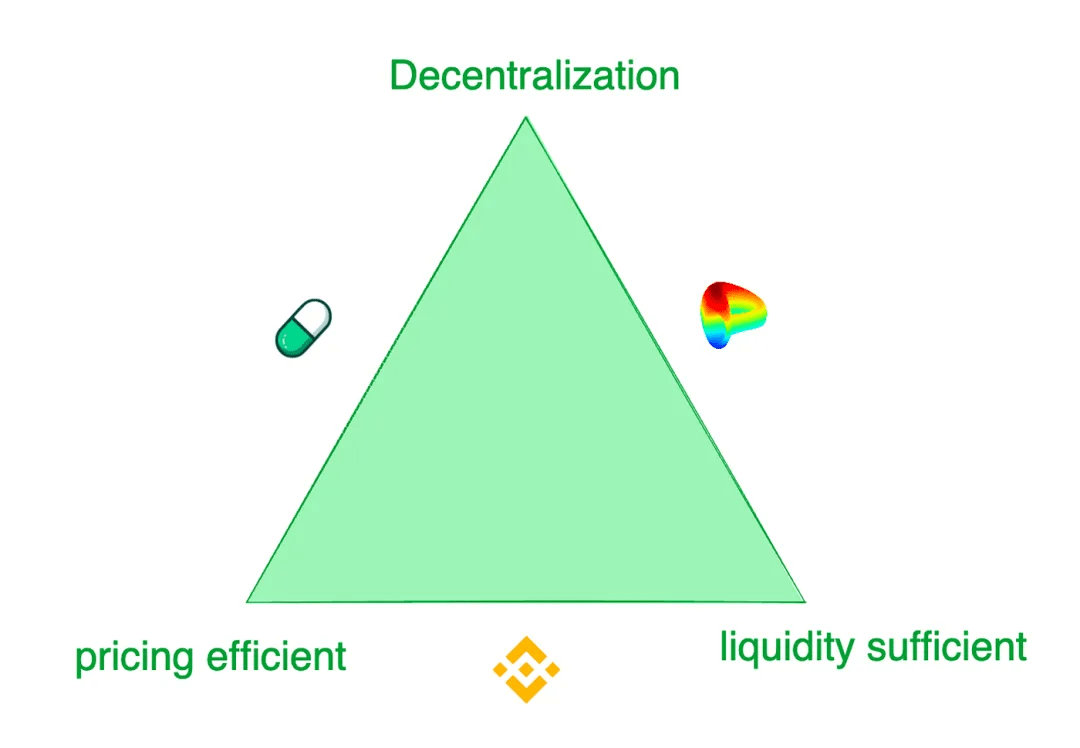

Tóm lại, các sàn giao dịch token hiện đại phải đối mặt với bộ ba bất khả thi: 1) đủ thanh khoản, 2) định giá hiệu quả và 3) phân cấp.

Mặc dù các sàn giao dịch tập trung như Binance mang lại trải nghiệm giao dịch tốt nhất nhưng chúng cũng gặp phải những rủi ro như gian lận và độc quyền. Ngược lại, sàn giao dịch phi tập trung phục vụ cho các kịch bản nhu cầu khác nhau. Ví dụ: Pump.fun cung cấp các đường cung cấp mã thông báo cực kỳ nhạy cảm, trong khi Curve cung cấp tính thanh khoản tốt nhất trong hầu hết các trường hợp, thay vì độ nhạy phát hiện giá. Các sàn giao dịch này áp dụng nhiều mô hình khác nhau để đáp ứng sở thích giao dịch của các khách hàng mục tiêu khác nhau.

Nỗ lực tạo thanh khoản trên chuỗi

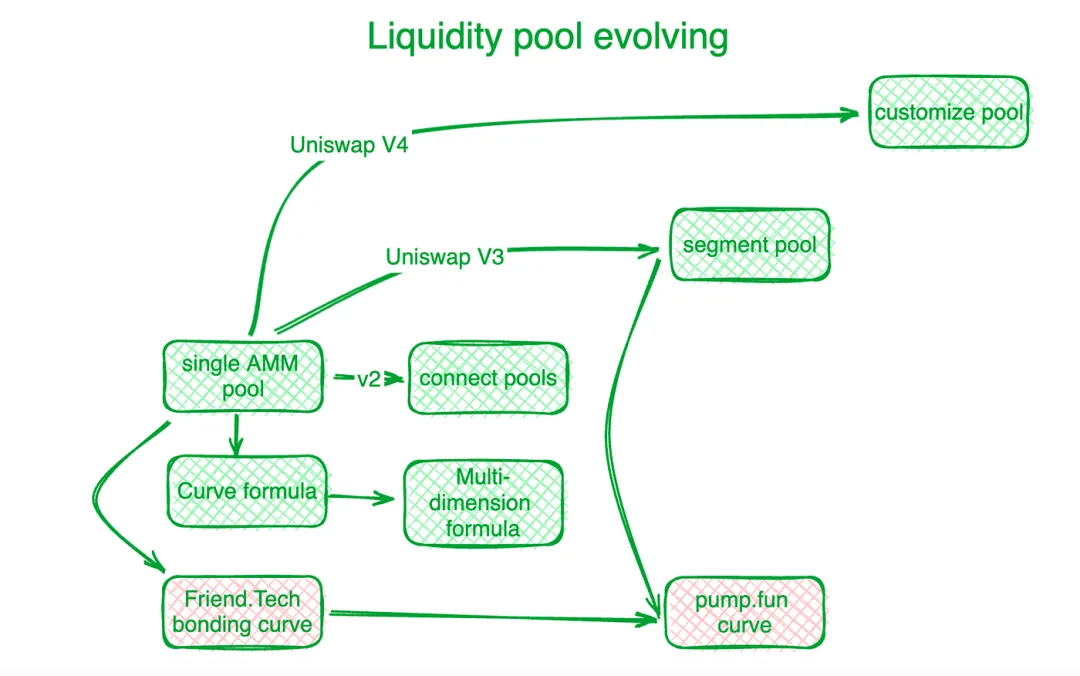

Các sàn giao dịch phi tập trung đã đạt được tiến bộ đáng kể trong việc giải quyết bộ ba bất khả thi này và các thách thức giao dịch trực tuyến khác thông qua các giải pháp sáng tạo. Uniswap là chuẩn mực trong phân khúc ngành này. Sự đổi mới của đường cong liên kết đánh dấu sự khởi đầu của một kỷ nguyên mới. Trước đường cong “X*Y=C” của Uniswap, các sàn giao dịch phi tập trung đã sử dụng sổ lệnh để giải quyết nhu cầu giao dịch trên chuỗi. Các nhà tạo lập thị trường tự động (AMM) sau đó đã noi gương Uniswap và tạo ra các nhóm thanh khoản. Trong Uniswap V2, tính thanh khoản trong các nhóm cặp giao dịch khác nhau được kết nối bằng thuật toán. Uniswap V3 giới thiệu các nhóm thanh khoản được phân đoạn, cho phép người dùng xác định vùng giá mà họ muốn cung cấp thanh khoản. Uniswap V4 còn tiến xa hơn nữa bằng cách cung cấp các giải pháp tùy chỉnh cho nhóm thanh khoản.

Curve Protocol, chuyên giao dịch stablecoin, đã phát triển đường cong cung cấp thanh khoản của riêng mình để cung cấp thêm thanh khoản cho token xung quanh điểm cân bằng được xác định trước. Để giải quyết các thách thức của nhóm thanh khoản liên kết, Curve Protocol đã phát minh ra một công thức đa chiều cho phép người dùng đặt cược nhiều hơn hai mã thông báo vào một nhóm thanh khoản, từ đó chia sẻ tính thanh khoản giữa tất cả các mã thông báo trong nhóm. Trong thực tế, các sàn giao dịch tập trung (CEX) thể hiện tính thanh khoản và hiệu quả định giá tốt hơn. Hệ thống định giá trên chuỗi thường tụt hậu so với CEX ngoài chuỗi. Hashflow đã xây dựng Nhóm tạo lập thị trường chuyên nghiệp (PMM) với sự trợ giúp của các nhà tiên tri để kết nối tính thanh khoản trên chuỗi và ngoài chuỗi.

Tuy nhiên, đối với các token quy mô nhỏ, các đường cong liên kết truyền thống rất tốn kém. http://Friend.tech đã thiết kế đường cong liên kết dốc hơn để phù hợp với các nhà đầu tư nhỏ, những người thích tăng giá hơn là có tính thanh khoản dồi dào. Khi quy mô giá trị mã thông báo tăng lên, sở thích của nhà đầu tư sẽ chuyển sang tính thanh khoản. Lấy cảm hứng từ điều này, Pump.fun sử dụng đường cong dốc khi giá trị mã thông báo thấp, nhưng khi giá trị tăng lên, đường cong sẽ chuyển sang độ dốc khác hoặc thậm chí là một đường cong khác.

MEV, cuộc đua thanh khoản trên chuỗi

MEV là một sân chơi khác dành cho các sàn giao dịch phi tập trung.

Giá trị có thể trích xuất tối đa (MEV) đề cập đến lợi nhuận mà người khai thác hoặc người xác nhận kiếm được từ khả năng tùy ý bao gồm, loại trừ hoặc sắp xếp lại các giao dịch trong các khối mà họ tạo ra. Nó có thể được xem như một chi phí thanh khoản. Trong nhóm thanh khoản, mỗi mã thông báo có thể trao đổi (thanh khoản) được phân phối theo thang giá và tính thanh khoản cho mỗi khoảng giá bị giới hạn. Những người có thể tương tác với các hợp đồng nhóm thanh khoản sớm hơn sẽ có được lợi thế bằng cách nhận được mức giá tốt hơn. Bằng cách này, MEV về bản chất có liên quan đến các vấn đề thanh khoản.

Biểu hiện của MEV trong các sàn giao dịch phi tập trung là đạt được tính thanh khoản thuận lợi bằng cách phân loại các giao dịch. Sự cạnh tranh này cải thiện hiệu quả của các giao dịch trực tuyến nhưng cũng gây tổn hại đến lợi ích của tất cả các bên. Để giữ lại nhiều giá trị giao dịch nhất có thể trên các sàn giao dịch phi tập trung và trả lại đầy đủ hơn cho người tham gia, các nhà phát triển đã xây dựng các thuật toán và cơ chế ở cấp ứng dụng để chặn MEV do giao dịch tạo ra.

Là người kỳ cựu trong lĩnh vực quản lý MEV, Flashbots tập trung vào việc phân phối doanh thu nút. Để đảm bảo tính minh bạch và hiệu quả của việc phân bổ MEV, họ đã thiết lập hệ thống đấu giá MEV ở cấp nút. Eden Network theo đuổi các mục tiêu tương tự. KeeperDAO kết hợp rút MEV và đặt cược, cho phép người tham gia hưởng lợi từ MEV đồng thời bảo vệ người dùng khỏi những hậu quả tiêu cực của nó. Jito Labs, một dự án đặt cược thanh khoản trên mạng Solana, cũng giải quyết được vấn đề này.

Các dự án do Cow Protocol dẫn đầu, bao gồm UniswapX, 1inch Protocol Fusion, v.v., đều sử dụng quyền tương tác đấu giá để giữ lại MEV trong quá trình giao dịch thay vì di chuyển nó sang cấp kế toán nút. Việc chặn MEV sẽ bảo vệ các nhà giao dịch đang hoạt động và nhóm thanh khoản AMM, loại bỏ tình trạng khó xử trước đây về các nút hối lộ DEX và mất MEV.

Phân cấp thanh khoản kêu gọi các đại lý giải quyết vấn đề

Như đã đề cập trước đó, tính thanh khoản của token được phân tán trên nhiều nhóm tùy chỉnh khác nhau được kiểm soát bởi các giao thức khác nhau trên các chuỗi khối hoặc giải pháp lớp 2 khác nhau. Polygon đề xuất khái niệm về lớp tổng hợp để thu thập thanh khoản từ các lớp khác nhau. Ban đầu, một số công cụ tổng hợp sàn giao dịch phi tập trung (DEX) đã xuất hiện để củng cố tính thanh khoản từ các nhóm khác nhau này. Tuy nhiên, sau khi đã tích lũy đủ lưu lượng truy cập, một cách tiếp cận hiệu quả hơn là tạo ra các nền tảng thúc đẩy cạnh tranh, chẳng hạn như 1inch và Cow Protocol.

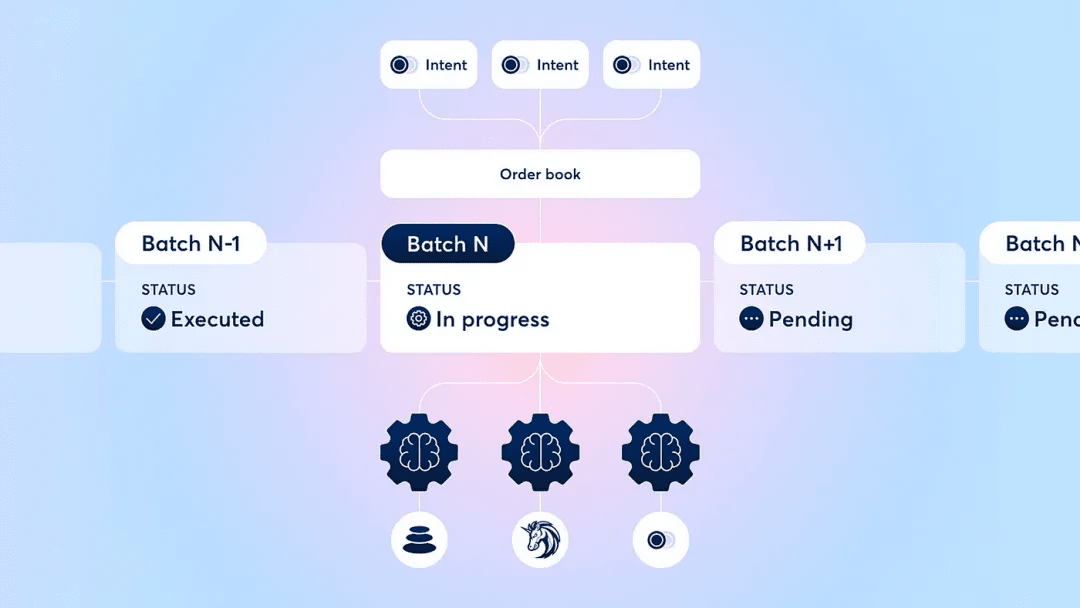

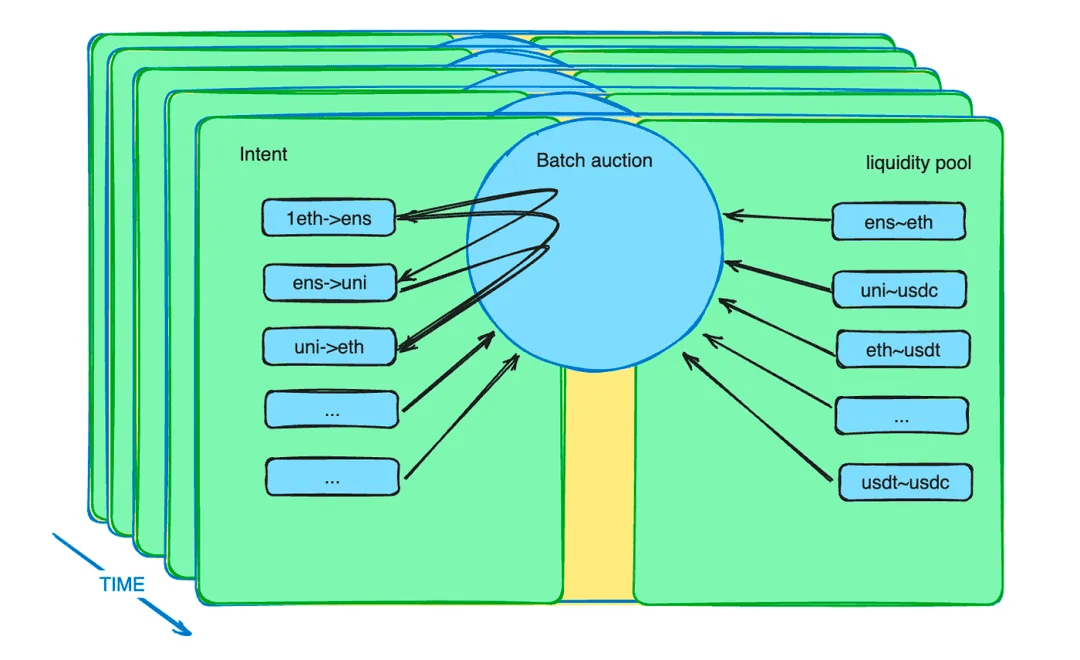

Ngoài ra, cơ chế đấu giá theo đợt nâng cao vai trò của đại lý. Nó giới thiệu một cơ chế thị trường mới để giảm bớt những hạn chế về thanh khoản. Trên thực tế, nhà giao dịch có thể đặt lệnh ở mức giá giới hạn trong một khoảng thời gian nhất định. Hợp đồng thông minh đấu giá hàng loạt sẽ thu thập các đơn đặt hàng này và gộp chúng lại thành một lô. Hợp đồng thông minh sau đó cho phép các đại lý đấu giá trên những lô này. Đại lý nào đưa ra mức giá tốt nhất sẽ có cơ hội giải quyết tất cả các giao dịch tiềm năng trong lô đất.

Mô tả cơ chế đấu giá hàng loạt giao thức CoW

Đấu giá hàng loạt: bậc thầy phát triển DEX

Sau nhiều năm phát triển DEX, ngành đã áp dụng các phương pháp như phân đợt, đấu giá và khớp lệnh để tối ưu hóa kết quả giao dịch cho tất cả người tham gia. Việc triển khai cụ thể các cơ chế đấu giá là khác nhau, nhưng nhìn chung chúng chuyển sự phức tạp của việc tối ưu hóa kết quả trao đổi sang những người tham gia chuyên nghiệp và phân bổ lại phần còn lại cho các nhà trao đổi tương đối non nớt.

Kiểu đấu giá này có thể giải quyết nhiều khó khăn DEX về nhiều mặt.

Ngoài việc tái phân bổ MEV đã đề cập ở phần trước, đấu giá hàng loạt có thể làm được nhiều điều hơn thế. Những gì nhà giao dịch gửi tới hợp đồng thông minh không phải là một hướng dẫn mà là một ý định. Ý định này có thể kéo dài trong vài phút. Những ý định này được đóng gói thành một nhóm và các đề xuất được đưa ra cho một nhóm tác nhân cạnh tranh dành riêng cho giao dịch. Chúng tôi biết rằng với số lượng lớn các ý định và nhóm thanh khoản khác nhau, việc tối ưu hóa là một vấn đề khó khăn. Hãy để những người chuyên nghiệp làm những việc chuyên nghiệp, điều này có thể nâng cao hiệu quả của hệ thống.

Đấu giá hàng loạt tối đa hóa hiệu quả giá trị của chúng bằng cách hy sinh hiệu quả về thời gian (mỗi ý định giao dịch mặc định kéo dài vài phút), hình thành sự cạnh tranh khác biệt với CEX.

chưa kể đến? Trao đổi được hồi sinh! !

3: Trao đổi hàng hóa trở lại sân khấu

Là tổ tiên của tất cả các loại tiền điện tử, Bitcoin tự xác định mình là một loại tiền tệ. Thị trường phi tập trung là một lĩnh vực mới nổi không có ràng buộc đồng thuận rõ ràng. Đổi hàng là một chế độ giao dịch dựa trên tiền điện tử phù hợp một cách tự nhiên với môi trường này.

Sàn giao dịch phi tập trung (DEX) thường được gọi là nền tảng "trao đổi". Không có vai trò tương đương phổ biến nào được xác định trước trong mô hình giao dịch của nó. Các nhà giao dịch không phải sử dụng tiền tệ fiat hoặc stablecoin làm trung gian. Ở cấp độ nhóm thanh khoản, bất kỳ cặp giao dịch nào cũng được phép. Nhà giao dịch có thể sử dụng bất kỳ token nào họ thích để đổi lấy các token khác và chịu chi phí do thanh khoản kém hiệu quả.

Tuy nhiên, việc chỉ dựa vào nhóm thanh khoản để trao đổi có những hạn chế đáng kể. Không có đủ cặp cho tất cả các loại giao dịch trao đổi hàng hóa. Do cấu trúc của nhóm thanh khoản, việc triển khai thanh khoản mất nhiều thời gian và khó tìm được mức giá cân bằng. Do đó, tính thanh khoản phải được triển khai trên nhiều mức giá khác nhau, điều này có thể dẫn đến tình trạng khan hiếm so với nhu cầu dự kiến trong thời gian có hạn. Đây là lúc các cuộc đấu giá theo ý định và khối lượng phát huy tác dụng.

Người ta giả định rằng có nhiều ý định giao dịch tiềm năng đáp ứng nhu cầu của nhau, được bổ sung bởi tính thanh khoản từ nhóm tài trợ. Trong trường hợp này, hoạt động trao đổi hàng hóa sẽ quay trở lại thị trường ở trạng thái hiệu quả hơn. Khi khả năng mở rộng của cơ sở hạ tầng web3 tăng lên và nhiều hàng hóa cũng như công cụ tài chính được thêm vào web3, các hợp đồng thông minh đấu giá hàng loạt sẽ nắm bắt được hàng nghìn hoặc thậm chí hàng triệu ý định giao dịch mỗi giây. Bất kỳ mã thông báo nào cũng có thể được sử dụng làm phương tiện để thanh lý các mã thông báo khác. Chúng ta sẽ thoát khỏi những hạn chế về thanh khoản do đồng đô la Mỹ áp đặt trong bối cảnh chung.

Đấu giá hàng loạt: Chìa khóa cho trao đổi hàng hóa trên chuỗi

Sự hồi sinh của trao đổi hàng hóa thể hiện sự phục hưng, đáp ứng nhu cầu thị trường.

Trong lịch sử, khi tiền được phát minh, các nhà buôn gặp khó khăn trong việc tìm kiếm các cơ hội trao đổi trực tiếp đáp ứng nhu cầu trước mắt của họ. Vì vậy, họ trao đổi hàng hóa lấy một vật tương đương phổ biến (tiền) và sau đó mua thứ họ thực sự cần trong một giao dịch khác. Một khi mô hình trao đổi này được chấp nhận rộng rãi, nó sẽ buộc nhu cầu trao đổi hàng hóa thực sự phải được chia thành ít nhất hai bước và thị trường trao đổi hàng hóa trực tiếp sẽ được thay thế hoàn toàn.

Ngày nay, nhu cầu trao đổi hàng hóa trên chuỗi tồn tại dưới dạng ý định ngắn hạn. Hợp đồng thông minh đấu giá hàng loạt thu thập những ý định này. Bất kỳ ai, dù là con người hay đại lý AI, đều có thể đáp ứng toàn bộ yêu cầu giao dịch miễn là họ đưa ra ưu đãi tốt nhất. Nếu ý định phù hợp thì sẽ không cần đến stablecoin được chốt bằng USD. Token vẫn giữ được tiện ích và chia sẻ tính thanh khoản như trước đây. Sự phù hợp về nhu cầu trao đổi hàng hóa này dựa trên thị trường toàn cầu và khả năng kết hợp thông tin mạnh mẽ hơn, đồng thời là sự mở rộng truyền thống văn hóa của trao đổi tiền điện tử.

Trong ngắn hạn, sự tồn tại của khoảng thời gian dự định cho phép các nhà kinh doanh chênh lệch giá chuyển thanh khoản giữa các chuỗi và từ ngoài chuỗi sang trên chuỗi. Ví dụ: thuật toán tìm khoảng cách giá giữa các chuỗi khác nhau hoặc giữa DEX và CEX có thể mua ở mức giá thấp hơn và bán ở mức giá cao hơn trong một khoảng thời gian xác định. Nó có thể yêu cầu sử dụng các công cụ tài chính để phòng ngừa rủi ro thị trường nhằm đạt được trạng thái không có rủi ro. Tuy nhiên, trong tương lai, khi các giao dịch on-chain, off-chain và cross-chain có thể được đồng bộ hóa thì tất cả các giao dịch đều có thể được thực hiện đồng thời. Điều này giúp loại bỏ chi phí rủi ro và cung cấp cho nhà giao dịch trải nghiệm tốt nhất.

Tại sao trao đổi hàng loạt trong đấu giá hàng loạt lại là một cột mốc quan trọng trong kỷ nguyên DEX?

lý do rất đơn giản. Nếu chúng ta nhìn lại lịch sử của tiền, quyền đúc tiền ban đầu thuộc về cá nhân. Theo Nợ: 5000 năm đầu tiên, nợ có thể mang tính chất cá nhân. Ngay cả trong thời hiện đại, như được trình bày chi tiết trong cuốn “Lịch sử tiền tệ của Hoa Kỳ, 1867-1960”, các cá nhân đã từng có thể đúc tiền bạc. Tuy nhiên, ngày nay tất cả tín dụng đều do Cục Dự trữ Liên bang phát hành. Ngay cả Bitcoin cũng được tính bằng đô la Mỹ, đó là điều bất hạnh của thời đại. Đồng đô la Mỹ đã làm lu mờ tiền điện tử. Barter mang đến cơ hội lấy lại vị trí này, đó là tầm quan trọng của thời kỳ Phục hưng Barter.

Sự phát triển của các sàn giao dịch phi tập trung (DEX) mang lại cho chúng tôi niềm tin rằng cuối cùng chúng tôi có thể vượt qua các sàn giao dịch tập trung (CEX). Trong mùa hè DeFi vừa qua, nhiều người tin rằng DEX sẽ vượt qua CEX vào thời điểm thích hợp. Ngày nay có bao nhiêu người vẫn giữ niềm tin này? Nếu chúng ta nghiên cứu sự phát triển của DEX thì việc đưa ra đấu giá hàng loạt không phải là ngẫu nhiên. Đây là một bước đi chu đáo nhằm giải quyết vấn đề thanh khoản và là kết quả theo từng giai đoạn của quá trình lặp lại công nghệ liên tục của DEX. DEX phát triển từ việc chỉ có nhóm thanh khoản thành hệ thống thanh khoản toàn diện với các vai trò tham gia khác nhau, các thành phần chuyên biệt và khả năng kết hợp không cần cấp phép. Sự tiến bộ này đạt được nhờ nỗ lực của những người đi trước. Việc nới lỏng các hạn chế về thời gian và tạo ra các điều kiện khác với các sàn giao dịch tập trung cho phép chúng tôi nhìn thấy nhiều khả năng hơn. Nó thậm chí còn khôi phục niềm tin của tôi rằng DEX sẽ vượt qua CEX.

Một chu kỳ kinh doanh đã trôi qua và mặc dù những gã khổng lồ DeFi vẫn không thay đổi bề ngoài nhưng họ đã trải qua quá trình chuyển đổi bên trong. Đấu giá hàng loạt là một cột mốc quan trọng, quan trọng như việc phát minh ra nhóm thanh khoản. Tôi tin rằng họ có thể hiện thực hóa giấc mơ DEX vượt qua CEX. Khi hàng đổi hàng trở thành phương thức trao đổi chủ đạo một lần nữa, chúng ta có thể lấy lại quyền kiểm soát nhịp điệu thị trường của chính mình.

phần tái bút:

Khi thảo luận về tương lai với nhiều nhà lãnh đạo trong ngành, tôi nhận thấy rằng thị trường thường không chú ý đến công nghệ, dẫn đến sự thiếu tự tin nói chung.

Tôi vẫn nhớ vào cuối năm 2018 và đầu năm 2019, khi đang ăn lẩu ở Thành Đô, tôi đã trò chuyện với một người bạn về tương lai tươi sáng của DeFi và Ethereum. Anh ấy đã nói rất nhiệt tình về tương lai của DeFi và Ethereum, mặc dù vậy. Giá ETH lúc đó chưa đến 90 USD nhưng đôi mắt anh lấp lánh phấn khích.

Hãy thử nghĩ xem, khi nào sự phát triển của ngành sẽ giảm xuống chỉ còn được xác định bởi ví tiền của các nhà đầu cơ?

Sàn giao dịch phi tập trung (DEX) chỉ là một phần nhỏ trong ngành công nghiệp DeFi rộng lớn. Nếu quan sát kỹ, chúng ta sẽ thấy những tiến bộ đáng kể và thú vị đang diễn ra trong DeFi và các lĩnh vực khác. Chừng nào công nghệ còn tiếp tục tiến bộ, phát triển và không bao giờ dừng lại thì chúng ta còn phải lo lắng gì nữa? Ước mơ chắc chắn sẽ thành hiện thực.

Đối với tất cả những người xây dựng ngành đang vươn lên phía trước, tôi chỉ có một câu trong một bài thơ cổ của Trung Quốc: "Đừng lo rằng con đường phía trước không có bạn bè. Không ai trên thế giới biết đến bạn."

Nhờ sự giúp đỡ của @Jialin và sự khuyến khích của @NewMingshiS, @0xNought, người quan sát đã hoàn thành hồ sơ quan sát cuối cùng của chuyến đi đến Bãi biển Vịnh Amed ở Bali.

người giới thiệu:

1.Nợ: 5000 năm đầu tiên

2.Tiền: Tiểu sử trái phép

3.Sự đi lên của tiền: Lịch sử tài chính của thế giới

4.Lịch sử tiền tệ: Từ thời cổ đại đến ngày nay

5. Thủ đô

6.Tương lai của thiết kế Stablecoin

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs và Tiêu chuẩn đề xuất xuyên suốt cho ý định chuỗi chéo

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8.Tìm hiểu các cuộc đấu giá hàng loạt

https://blog.cow.fi/under Hiểu-batch-auctions-89f0f85e6c49#:~:text=Đấu giá theo đợt là một quy tắc ngăn chặn các cuộc tấn công MEV.

9.Tổng quan về Uniswap v2

https://blog.uniswap.org/uniswap-v2

10.Giới thiệu Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Blockchain tổng hợp: Một luận điểm mới

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Đi sâu vào 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. Ưu tiên là tất cả những gì bạn cần

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Định lượng cải thiện giá trong đấu giá luồng đơn hàng

https://blog.uniswap.org/UniswapX_PI.pdf