Trong những năm gần đây, khái niệm về tiền kỹ thuật số của ngân hàng trung ương (CBDC) đã thu hút được sự chú ý đáng kể từ các chính phủ và tổ chức tài chính trên toàn thế giới. Hiện tại, hơn 87 quốc gia đang khám phá khả năng sử dụng tiền kỹ thuật số. Sự quan tâm đến CBDC này được thúc đẩy bởi bốn xu hướng:

việc sử dụng tiền mặt giảm mạnh,

sự quan tâm ngày càng tăng đối với tài sản kỹ thuật số tư nhân,

giảm vai trò của các ngân hàng trung ương với tư cách là nhà đổi mới trong lĩnh vực thanh toán,

sự phát triển của hệ thống thanh toán toàn cầu.

Vào năm 2023, chúng ta sẽ chứng kiến sự ra đời của đồng rúp kỹ thuật số và một số CBDC khác, bao gồm cả đồng nhân dân tệ kỹ thuật số. Nhân tiện, khối lượng giao dịch với CBDC của Trung Quốc đã vượt quá 14 tỷ USD vào tháng 11 năm 2022. Dưới đây là một số kế hoạch khác:

Nhật Bản sẽ triển khai thí điểm đồng yên kỹ thuật số mới vào mùa xuân năm 2023

Ngân hàng Thổ Nhĩ Kỳ sẽ xem xét ra mắt CBDC vào năm 2023

Vật chất

#CBDC (Tiền kỹ thuật số của Ngân hàng Trung ương) - tiền kỹ thuật số của ngân hàng trung ương. Đây là nghĩa vụ điện tử của cơ quan quản lý tiền tệ, được tính bằng đơn vị tài khoản quốc gia và đóng vai trò là phương tiện thanh toán, đo lường và lưu trữ giá trị.

Các ngân hàng trung ương đã thực hiện phát hành tiền ảo; một phần đáng kể các khoản thanh toán và chuyển khoản được thực hiện dưới hình thức không dùng tiền mặt. Sự khác biệt giữa CBDC và hệ thống hiện tại như sau:

CBDC nhằm tăng cường sự ổn định và cạnh tranh trong lĩnh vực tài chính trong bối cảnh cạnh tranh giữa các ngân hàng, công ty công nghệ và tiền điện tử.

CBDC cho phép tiếp cận tài chính tốt hơn bằng cách cung cấp cơ sở hạ tầng thanh toán với chi phí chuyển khoản thấp hơn. Ngoài ra, các ngân hàng trung ương sẽ dễ dàng hoạt động hơn trong nền kinh tế số hóa.

CBDC sẽ mở rộng các công cụ chính sách tài chính có sẵn cho các cơ quan quản lý — ví dụ: tránh “bẫy lãi suất 0”. Do khả năng lập trình và tính minh bạch của CBDC, các cơ quan quản lý sẽ dễ dàng kiểm soát lĩnh vực tiền tệ hơn. Dữ liệu về luồng thanh toán minh bạch hơn sẽ cải thiện chất lượng thống kê kinh tế vĩ mô.

CBDC khuyến khích sử dụng nội tệ để thanh toán hàng hóa và dịch vụ, điều này đặc biệt quan trọng ở các quốc gia dễ bị đô la hóa.

Phiên bản thương mại của CBDC (chỉ dành cho ngân hàng) sẽ giảm rủi ro thanh toán, cung cấp khả năng tiếp cận thanh khoản 24/24 cho các ngân hàng và giảm chi phí chuyển khoản xuyên biên giới.

Và quan trọng nhất, với sự trợ giúp của CBDC, các ngân hàng trung ương sẽ có thể theo dõi hiệu quả tất cả các giao dịch tiền tệ, rất thuận tiện cho việc kiểm soát.

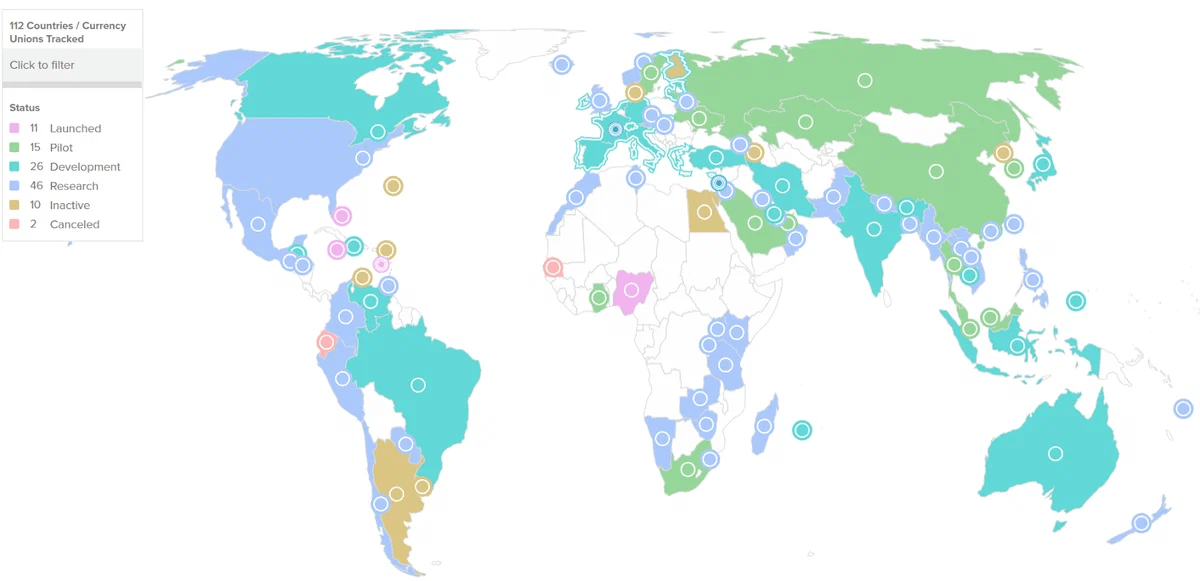

Bản đồ phát triển CBDC trên thế giới:

Sự thật thú vị về CBDC

CBDC đầu tiên là đồng đô la cát của Bahamas. Nó được ra mắt vào tháng 10 năm 2020.

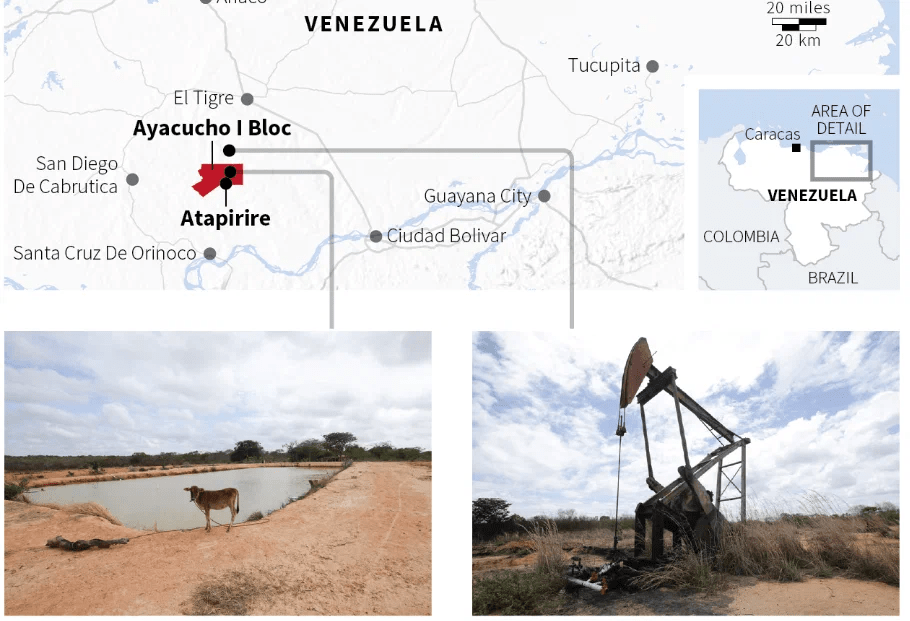

Nỗ lực không thành công đầu tiên nhằm tạo ra thứ gì đó tương tự CBDC là đồng Petro của Venezuela. Việc bán trước của nó diễn ra vào đầu năm 2018. Tỷ giá Petro gắn liền với trữ lượng dầu. Thật không may cho chính quyền địa phương, một cuộc điều tra của Reuters cho thấy không có hoạt động nào tại các mỏ dầu mà Petro được cho là cung cấp. Bất chấp mọi nỗ lực của chính quyền để quảng bá đồng xu này, nó chưa bao giờ trở thành nhu cầu.

Bản đồ sản xuất dầu để hỗ trợ Petro và cảnh quay của chính địa điểm đó. nguồn: Reuters

Những điều hữu ích khác cần biết về CBDC

Vào tháng 10 năm 2021, Venezuela đã cố gắng một lần nữa gia nhập thị trường CBDC. Để đạt được điều này, chính quyền địa phương đã tung ra đồng bolivar kỹ thuật số.

Kỹ thuật số #рубль có thể dẫn đến khủng hoảng thanh khoản trong lĩnh vực ngân hàng. Ngân hàng Trung ương đã vạch ra những rủi ro như vậy trong các định hướng chính của chính sách tiền tệ giai đoạn 2023–2025.

Ngân hàng Trung ương Kazakhstan sẽ thử nghiệm Chuỗi #BNB cho CBDC của riêng mình.

Michael Saylor nghi ngờ sự thành công của tiền kỹ thuật số quốc gia Đây là những gì ông nói: CBDC không ổn định và chắc chắn sẽ thất bại, và tiền điện tử đầu tiên được dự định trở thành hình thức tiền tốt nhất do những hạn chế của nó về thời gian và năng lượng.

Thomas Moser, thành viên hội đồng quản trị của Ngân hàng Quốc gia Thụy Sĩ (SNB), trong một cuộc phỏng vấn với Cointelegraph, đã nói rằng CBDC có thể mang lại sự ổn định cho #DeFi-сектор. Theo ông, việc tập trung và phân quyền trong các loại tiền kỹ thuật số “có thể phối hợp với nhau”. Ông trích dẫn stablecoin #USDT và #USDC. làm ví dụ. “Vì vậy, ‘thứ gì đó tập trung’ đã giúp ích rất nhiều cho DeFi,” Moser nói.

Theo tôi, CBDC là một công nghệ đầy hứa hẹn có thể thay đổi cách chúng ta nghĩ về tiền bạc. CBDC có thể giảm chi phí giao dịch tài chính, tăng tính minh bạch và giảm tham nhũng. Tất nhiên, cũng có những rào cản cần được giải quyết, chẳng hạn như tác động tiềm ẩn đối với hệ thống ngân hàng truyền thống, nguy cơ bị tấn công mạng và nhu cầu tạo ra một cấu trúc an toàn và hiệu quả. Nhưng bất chấp những vấn đề này, CBDC vẫn là tương lai. Cả thế giới đang hướng tới số hóa, chuyển đổi sang tiền điện tử và tài sản kỹ thuật số. Đồng thời, CBDC có thể dễ dàng tồn tại ngang hàng với tiền điện tử.

Hãy để nó là tiền điện tử 🙂