[Bản tóm tắt]

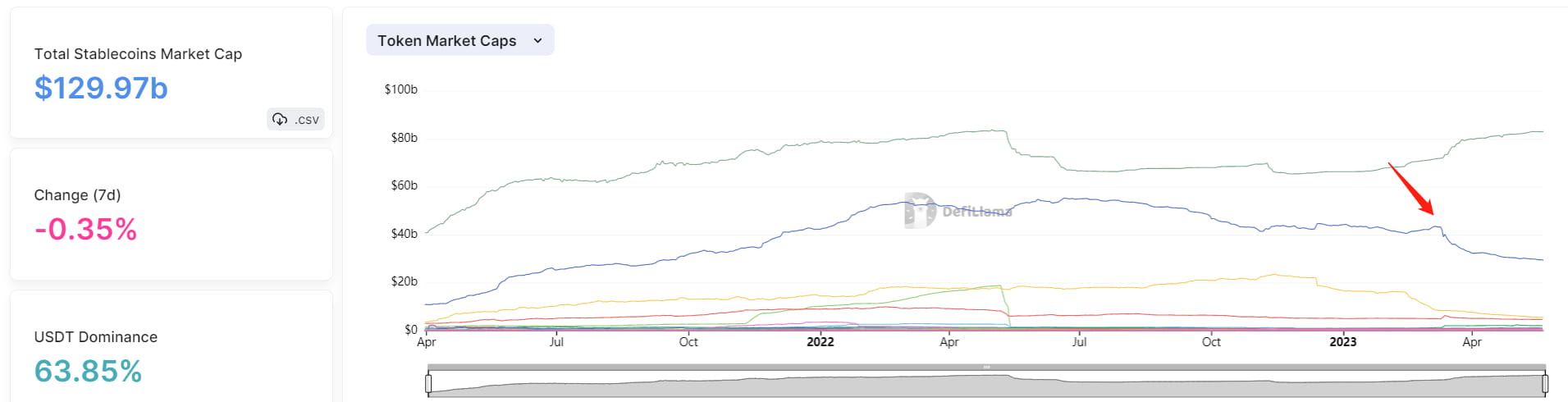

Stablecoin: Tổng vốn hóa thị trường của lĩnh vực stablecoin tiếp tục giảm, giảm từ 137,5 tỷ USD vào đầu năm 2023 xuống còn 129,9 tỷ USD. Trong lĩnh vực này, vốn hóa thị trường của USDC liên tục giảm, giảm xuống dưới 30 tỷ USD và quay trở lại mức tháng 9 năm 2021. Mặt khác, thị phần của USDT tiếp tục tăng trưởng, đạt mức thống trị thị trường là 63,85%. Sự ra đời của crvUSD stablecoin có lãi suất vừa phải, với tài sản thế chấp trị giá dưới 10 triệu USD.

LSD: ETH được staking trong beacon chain tăng 0,51% so với tuần trước, tiến gần đến giai đoạn tăng trưởng tiếp theo (trong đó ETH được staking tăng từ 1.800 trình xác thực mỗi ngày lên 2.025 trình xác thực mỗi ngày) khi số lượng trình xác thực đạt 589.824. Tỷ lệ staking hiện tại cho ETH là 17,29%.

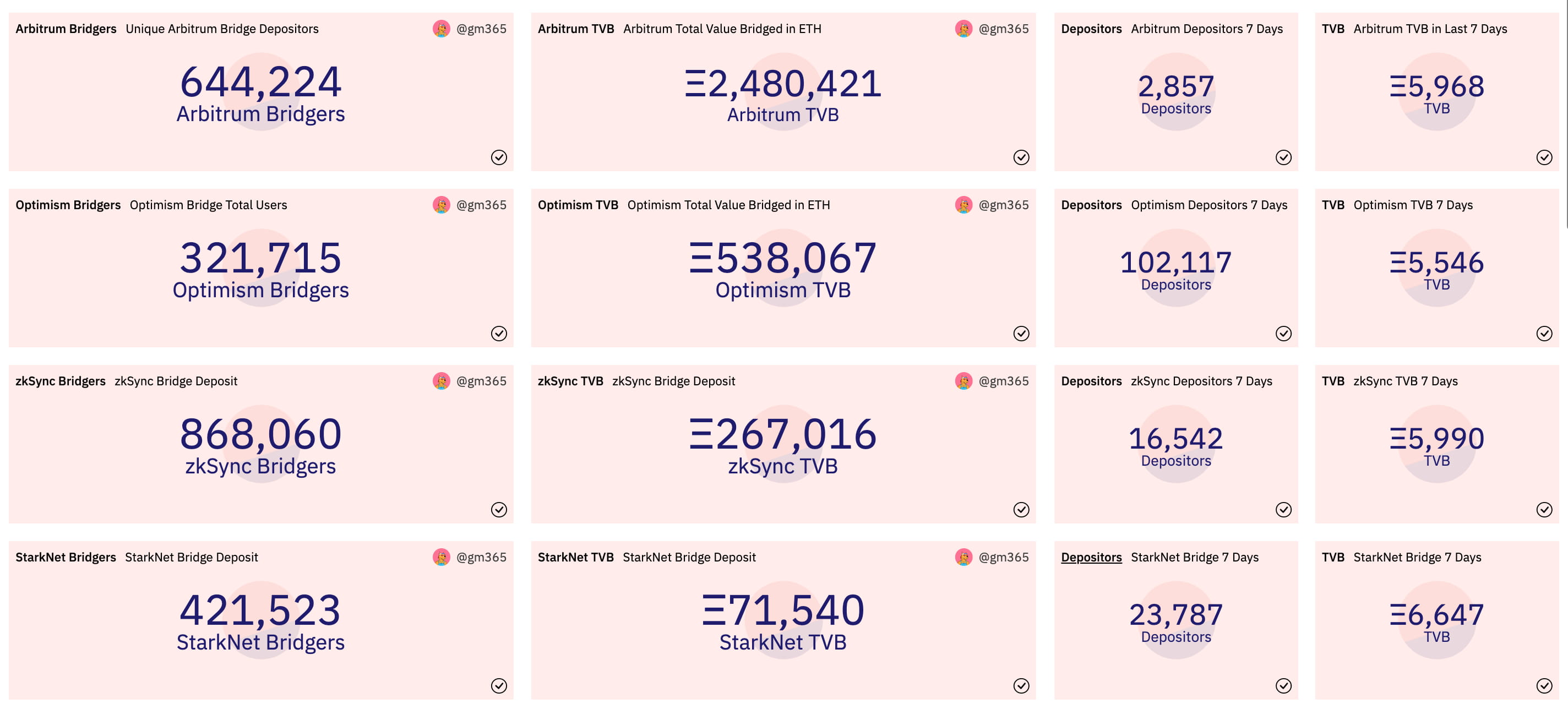

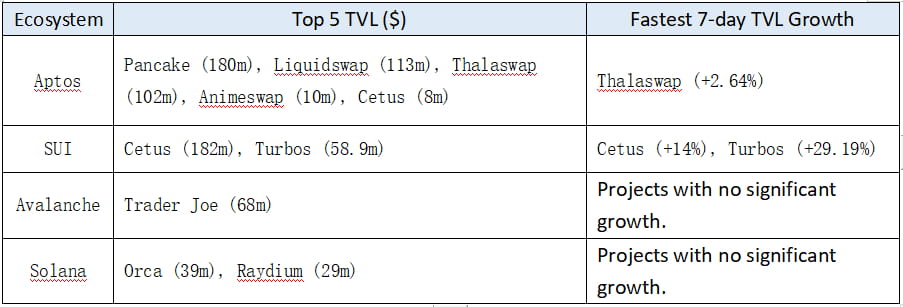

Ethereum L2: Không có thay đổi đáng kể nào trong tổng thể TVL (Tổng giá trị bị khóa) của các giải pháp Lớp 2 trong tuần qua, với tổng số tiền bị khóa là 8,74 tỷ đô la. Trong số các giải pháp Lớp 2, Arbitrum TVL đã giảm nhẹ nhưng vẫn nắm giữ 65,7% thị phần TVL Lớp 2. Tuy nhiên, khi xem xét số lượng ETH được bắc cầu, bốn giải pháp L2 chính rất phù hợp, với starknet có số lượng được bắc cầu cao nhất, đạt 6.647 ETH, cho thấy tiền đang dần chảy vào các giải pháp Lớp 2 dựa trên ZK.

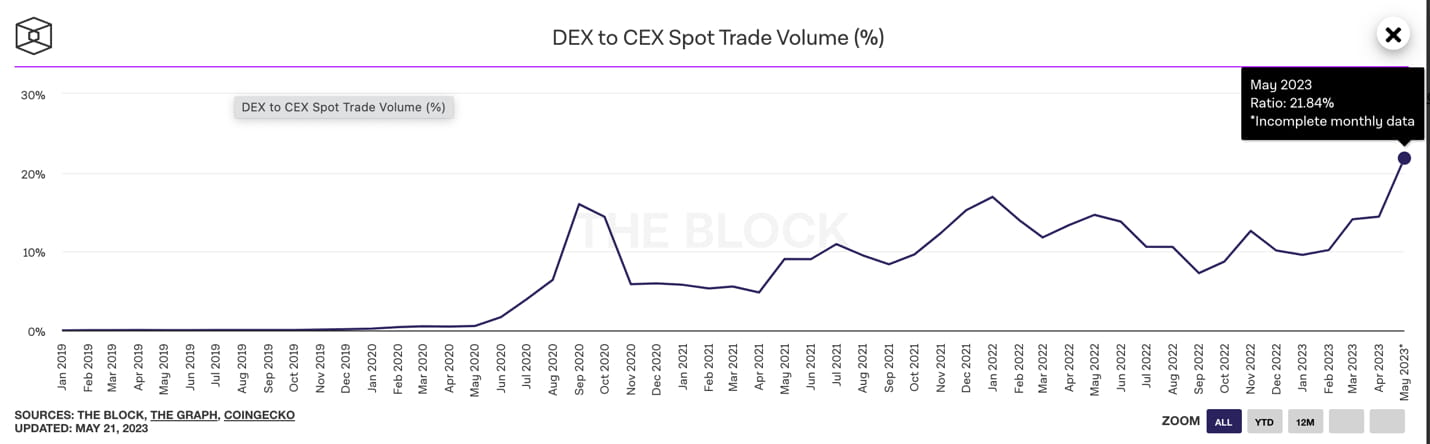

DEX: Tổng khối lượng giao dịch trên thị trường tiền mã hóa đã giảm kể từ tháng 4, với khối lượng giao dịch DEX đạt đỉnh gần đây vào tháng 3 ở mức 133,5 tỷ đô la. Vào tháng 4, khối lượng đã giảm xuống còn 73,7 tỷ đô la và tính đến ngày 22 tháng 5, khối lượng đã đạt 51 tỷ đô la. Tuy nhiên, khối lượng giao dịch giao ngay từ DEX đến CEX (sàn giao dịch tập trung) đã đạt mức cao kỷ lục là 21,84%. Ngoài ra, khối lượng giao dịch trên một số nền tảng DEX Lớp 2 đã tăng trưởng đáng kể.

Derivatives DEX: Kể từ tháng 5, tổng khối lượng giao dịch của các DEX phái sinh liên tục giảm. Khối lượng giao dịch hàng ngày của các giao thức chính đã giảm hơn 50% so với tháng 4 và lãi suất mở đã giảm khoảng 20%. Sự sụt giảm về khối lượng giao dịch đã dẫn đến doanh thu giao thức giảm và lợi nhuận giao thức giảm, dẫn đến TVL giảm nhẹ 5%.

RWA: Tổng số tiền vay tích lũy cao nhất cho RWA (Tài sản thế giới thực) đạt 1,4 tỷ đô la vào tháng 5 năm 2022. Kể từ đầu tháng 5, không có thay đổi đáng kể nào trong dữ liệu RWA, với khối lượng cho vay hiện tại là 512 triệu đô la.

【Theo dõi Stablecoin】

Tổng vốn hóa thị trường của ngành stablecoin liên tục giảm, giảm từ 137,5 tỷ đô la vào đầu năm 2023 xuống còn 129,9 tỷ đô la. Kể từ sự cố neo USDC vào ngày 8 tháng 3, vốn hóa thị trường của USDC đã có xu hướng giảm, trong khi thị phần của USDT vẫn tiếp tục tăng. Theo dữ liệu của defillama, tính đến ngày 21 tháng 5, vốn hóa thị trường của USDC đã giảm xuống còn 29,41 tỷ đô la, trong khi USDT đã vượt quá 82,98 tỷ đô la, với USDT nắm giữ thị phần cao tới 63,85%.

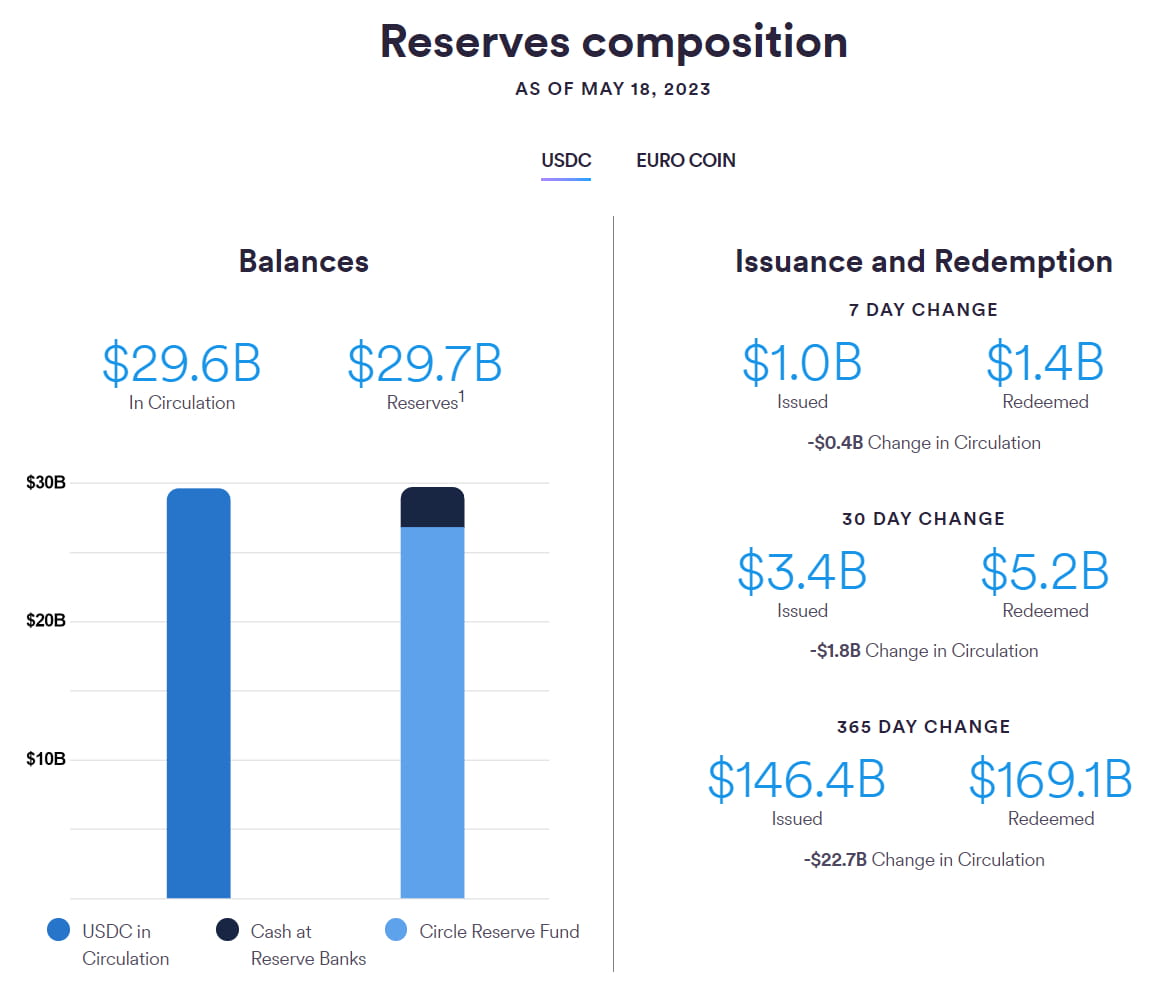

Theo dữ liệu từ trang web chính thức của Circle, tính đến ngày 18 tháng 5, tổng nguồn cung USDC là 29,6 tỷ đô la, với tổng dự trữ là 29,7 tỷ đô la. Vốn hóa thị trường đã giảm trở lại mức được thấy vào tháng 9 năm 2021. Trong tuần qua, lượng phát hành USDC là 1 tỷ đô la, trong khi lượng mua lại đạt 1,4 tỷ đô la, dẫn đến lượng lưu hành giảm 400 triệu đô la.

Kể từ khi triển khai mainnet vào ngày 4 tháng 5, số lượng địa chỉ nắm giữ stablecoin Curve crvUSD chỉ là 33. Khoản vay ròng của crvUSD là khoảng 4,7 triệu đô la, với giá trị thế chấp khoảng 6,52 triệu đô la. Vào ngày 18 tháng 5, UI crvUSD đã chính thức được triển khai, dẫn đến giá trị thế chấp tăng 243% so với trước khi triển khai UI. Hiện tại, chỉ có sfrxETH được hỗ trợ để đúc tiền thế chấp, với sự hỗ trợ trong tương lai cho stETH.

Kể từ khi giao thức cho vay MakerDAO Spark chính thức ra mắt vào ngày 9 tháng 5, tổng giá trị tài sản thế chấp là 7,46 triệu đô la, với số tiền vay ròng lên tới dưới 1 triệu đô la.

【Thuốc gây ảo giác】

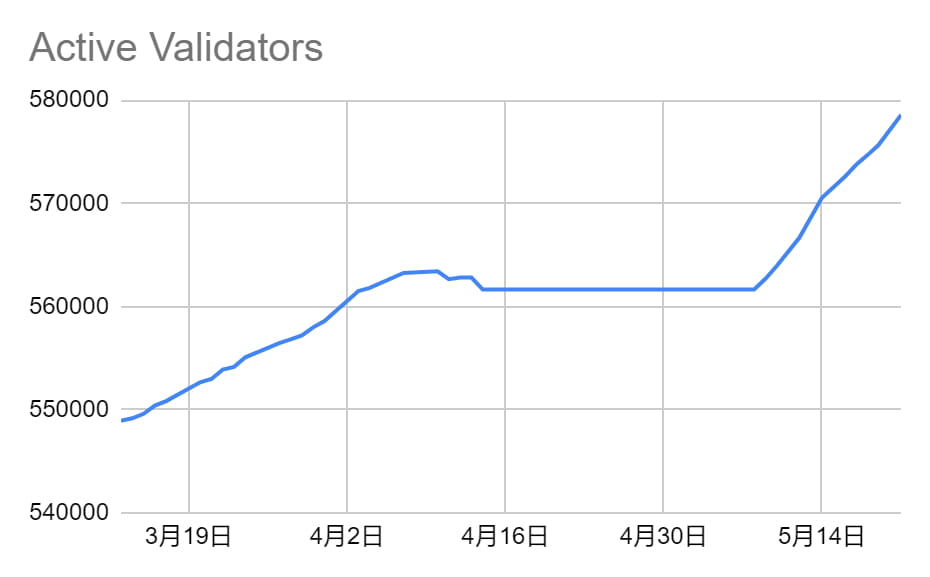

Trong tuần qua, số lượng staking ETH trong beacon chain đã tăng 0,51% so với kỳ trước, tiến gần đến phạm vi tăng trưởng tiếp theo. Tỷ lệ staking ETH hiện tại đã đạt 17,29%*. Số lượng staking ETH trong tuần qua đã đạt 18.514.148 coin, tăng 0,51% so với kỳ trước. Số lượng người xác thực đã đạt 578.573 và khi đạt 589.824, mức tăng tối đa hằng ngày của số lượng người xác thực staking ETH sẽ tăng từ 1.800 lên 2.025 người xác thực mỗi ngày, tiến vào phạm vi tăng trưởng tiếp theo. Tình huống này dự kiến sẽ xảy ra trong vòng 7 ngày tới, với ước tính là 9 ngày.

Hình ảnh: Sự tăng trưởng liên tục của Beacon Chain Validators

*Phép tính dựa trên Nguồn cung ETH bị khóa/ETH; tử số bao gồm ETH được đặt cọc trong chuỗi beacon, ETH đã gửi trong chuỗi beacon nhưng chưa được kích hoạt để xác thực và ETH được thưởng bởi chuỗi beacon.

Hình ảnh: Lợi nhuận Staking ETH giảm so với tuần trước

Ba giao thức LSD chính đã cho thấy sự tăng trưởng ổn định, với Lido đang trải qua sự suy giảm trong ETH được staking do Celsius rút một lượng lớn. Tuần này, staking ETH của Lido đã giảm 2,82% (không tính tác động của việc Celsius rút 428.000 stETH, Lido thực sự đã tăng 3,64%), Rocket Pool tăng 7,48% và Frax tăng 11,70%, tất cả đều vượt qua tốc độ tăng trưởng chung của staking ETH. Hàng đợi Minipool của Rocket Pool là 1.631 và nhóm tiền gửi động vẫn ở mức số dư bằng 0, với mức tăng trưởng TVL được xác định bởi phía tiền gửi. CR của Frax đã tăng lên 94,75%.

Có những cuộc thảo luận trong cộng đồng Lido về việc staking cổ tức và việc thực hiện đề xuất này còn nhiều điều chưa chắc chắn. Đề xuất này đề xuất phân bổ 20%-50% (tùy thuộc vào sự điều chỉnh của ban quản trị) doanh thu của giao thức để phân phối trực tiếp hoặc mua lại token $LDO cho những người staking. Hiện tại, doanh thu hàng năm của Lido là khoảng 30 triệu đô la, giả sử chi phí hoạt động là 15 triệu đô la, để lại 15 triệu đô la cho cổ tức. Vốn hóa thị trường hiện tại vào khoảng 1,866 tỷ đô la, tương ứng với tỷ lệ PE là 124 lần. Đề xuất này vẫn đang trong giai đoạn thảo luận và chưa bước vào giai đoạn bỏ phiếu. Do các vấn đề về quy định, việc điều hòa các lợi ích khác nhau và ý kiến trái chiều của cộng đồng về việc đưa ra định giá DCF cho cổ tức ở giai đoạn hiện tại, việc thực hiện đề xuất này còn nhiều điều chưa chắc chắn.

Lybra Finance đã thể hiện hiệu suất vượt trội trong LSDFi, nhưng tính bền vững của nó vẫn còn chưa chắc chắn. TVL của giao thức Lybra đã tăng 225% trong 7 ngày qua và giá đã tăng 565%. Tuy nhiên, điều quan trọng cần lưu ý là sự gia tăng hiện tại của TVL chủ yếu là do vòng xoáy giá-TVL gây ra bởi bản chất đầu cơ của mã thông báo và sự mất cân bằng cơ bản giữa rủi ro và phần thưởng trong giao thức. Ngoài ra, việc staking một tài sản của giao thức ít hơn mức phát hành và nguồn cung lưu hành đang ở trạng thái lạm phát.

Cũng cần phải chú ý đến tác động của “tỷ lệ không rủi ro” ngày càng tăng do staking ETH mang lại đối với các giao thức cho vay. Các giao thức cho vay truyền thống sử dụng mô hình gửi tiền và cho vay đang bị thu hẹp trong nhóm tiền gửi của họ và tăng tỷ lệ vay. Mặt khác, các giao thức cho vay dựa trên mô hình CDP ít bị ảnh hưởng hơn.

【Lớp Ethereum 2】

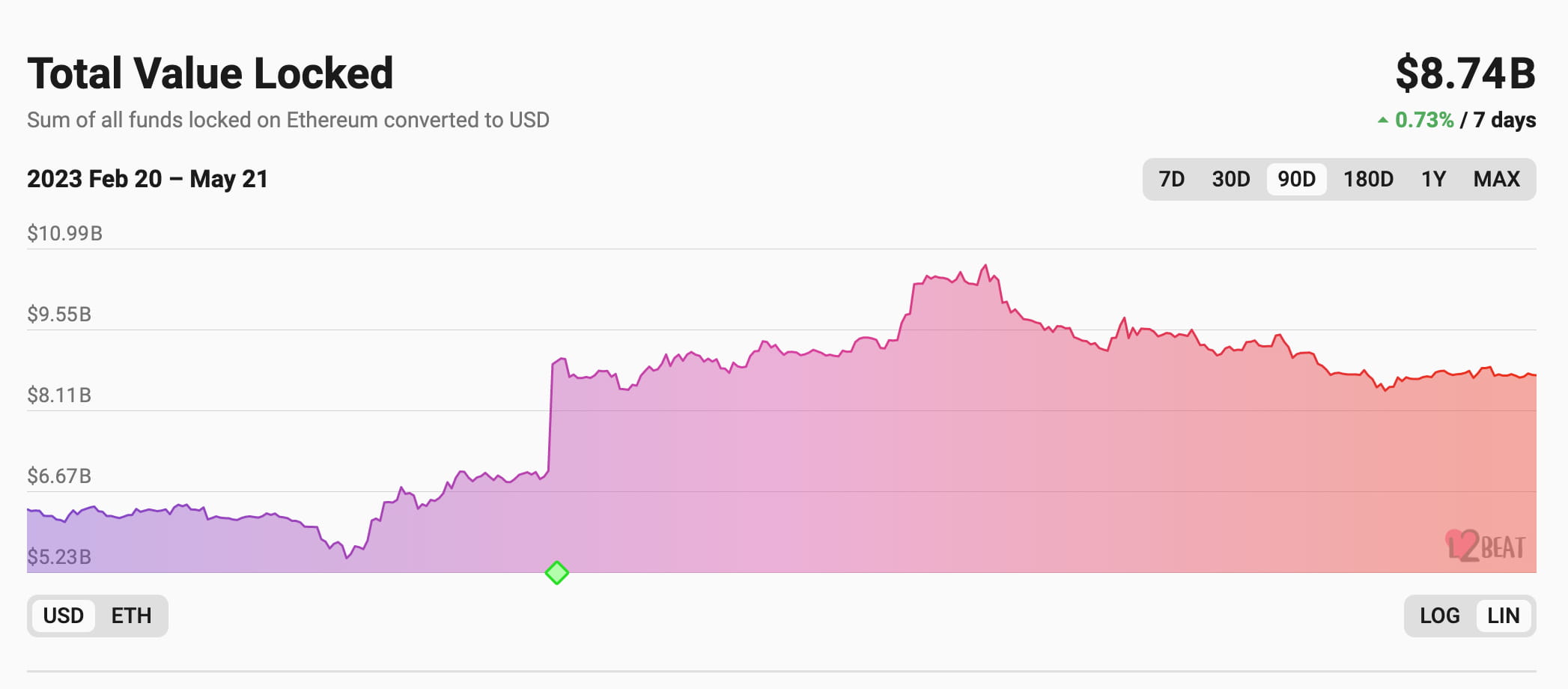

Tổng giá trị TVL (Tổng giá trị bị khóa) của các giải pháp Lớp 2 trên Ethereum vẫn tương đối ổn định trong tuần qua, với tổng số tiền bị khóa là 8,74 tỷ đô la.

TVL của Arbitrum đã giảm nhẹ nhưng vẫn nắm giữ thị phần 65,7% trong TVL Lớp 2. TVL của Optimism đã chứng kiến sự gia tăng nhỏ, chiếm thị phần 20%. TVL của zksync era đã cho thấy sự phục hồi tăng trưởng kể từ giữa tháng 5, chiếm thị phần 3,24%. TVL của Starknet đã duy trì mức tăng trưởng ổn định kể từ đầu tháng 5, hiện đang khóa 54 triệu đô la, chiếm chưa đến 1% thị phần.

Trong tuần qua, Tổng giá trị cầu nối cho Arbitrum, Optimism, Starknet và Zksync đã trở nên tương đương nhau. Trong số đó, Starknet có cầu nối cao nhất với 6.647 ETH, trong khi Arbitrum đã chứng kiến sự sụt giảm đáng kể so với tuần trước. Zksync đã cho thấy một số sự phục hồi.

Tóm tắt các sự kiện Layer2 trong tuần qua

1. Nâng cấp Mainnet của Optimism — Bedrock

Bản nâng cấp Bedrock cho mainnet của Optimism dự kiến sẽ diễn ra vào ngày 7 tháng 6, 00:00 UTC. Theo tài liệu chính thức, bản nâng cấp Bedrock mang đến năm cải tiến sau:

(1) Giảm chi phí: Bedrock hướng đến mục tiêu giảm chi phí bằng cách tối ưu hóa các chiến lược nén dữ liệu. Mặc dù phạm vi giảm chi phí cụ thể chưa được cung cấp, việc loại bỏ phí Gas liên quan đến việc thực hiện EVM khi gửi dữ liệu đến L1 dự kiến sẽ giúp giảm thêm 10% chi phí.

(2) Rút ngắn thời gian xác nhận tiền gửi: Các phiên bản trước của giao thức yêu cầu tới 10 phút để xác nhận tiền gửi. Với việc Bedrock cải thiện việc xử lý tổ chức lại L1, thời gian xác nhận này dự kiến sẽ được rút ngắn xuống còn 3 phút.

(3) Cải thiện tính mô-đun của bằng chứng: Bedrock tóm tắt hệ thống bằng chứng từ OP Stack, cho phép các bản tổng hợp lựa chọn giữa bằng chứng gian lận hoặc bằng chứng hợp lệ.

(4) Hiệu suất nút được cải thiện: Bản nâng cấp thay thế mô hình “một giao dịch trên mỗi khối” bằng khả năng bao gồm nhiều giao dịch trong một “khối” tổng hợp duy nhất, cải thiện đáng kể hiệu suất phần mềm nút.

(5) Cải thiện tính tương đương của Ethereum.

2. Khi OP sắp tròn một năm tuổi vào ngày 31 tháng 5, lượng OP lưu hành sẽ tăng lên.

Optimism đã đăng dòng tweet rằng trong hai tuần tính đến ngày này, có thể sẽ có một lượng lớn giao dịch chuyển tiền trên chuỗi để chuẩn bị cho việc phân phối.

Theo bảng chính thức được cung cấp, số lượng OP được mở khóa cho năm tiếp theo bắt đầu từ tháng 5 năm 2023 là 913 triệu token, chiếm 21,26% tổng nguồn cung lưu hành, gấp 2,7 lần số lượng lưu hành hiện tại. Điều đáng chú ý là những người đóng góp cốt lõi và nhà đầu tư ban đầu sẽ trải nghiệm lần mở khóa đầu tiên của họ.

Theo dữ liệu mở khóa token, những người đóng góp cốt lõi và nhà đầu tư ban đầu sẽ mở khóa lần lượt 81,6 triệu và 73,01 triệu token OP vào ngày 31 tháng 5 năm 2023, chiếm 45,8% nguồn cung lưu hành hiện tại. Điều này có thể dẫn đến áp lực bán đáng kể.

3. Ngày 18 tháng 5, Radiant Capital đã thông qua đề xuất phân phối ARB

“RFP-18: Ứng dụng chiến lược phân bổ ARB cho Radiant DAO Treasury” với tỷ lệ chấp thuận 89%. Arbitrum Foundation đã cấp 3.348.026 token ARB cho Radiant DAO Treasury, sẽ được phân phối như sau:

40% ARB (1.339.210 token) sẽ được airdrop cho những người stake dLP mới trên chuỗi Arbitrum và BSC trong thời gian từ 6 tháng đến 1 năm. Bản chụp nhanh đầu tiên đã hoàn thành vào ngày 18 tháng 5 và bản chụp nhanh thứ hai sẽ được công bố trong vòng 30–60 ngày tới. Những người nắm giữ dLP đủ điều kiện phải khóa token của họ trên Arbitrum hoặc BNB Chain trong 6–12 tháng giữa hai bản chụp nhanh.

30% ARB (1.004.408 token) sẽ được phân phối trong 52 tuần tới cho tất cả người đặt cược dLP trên Arbitrum.

30% ARB (1.004.408 token) sẽ được dành riêng cho các mục đích chiến lược trong tương lai.

Phần thưởng ARB do RFP-18 cung cấp có tổng giá trị khoảng 2,8 triệu và sẽ làm tăng lợi suất dLP, khuyến khích khóa token dLP mới trong thời gian dài hơn (6–12 tháng) và tăng cường tính thanh khoản của RDNT.

4. Quỹ Starknet công bố kết quả của chương trình tài trợ Người dùng sớm Starknet (EAG).

Chương trình EAG có tổng ngân sách là 10.000.000 token STRK, chiếm 0,1% nguồn cung token ban đầu của STARK (10 tỷ token). Ủy ban EAG sẽ phân phối các khoản tài trợ cho các nhà phát triển ban đầu thông qua nhiều vòng tuyển chọn. Trong vòng đầu tiên của chương trình EAG, 104 dự án đã nộp đơn và 67 dự án đã được chọn. Các dự án ra mắt trên mainnet trước ngày 5 tháng 4 có thể mở khóa 100% số token đã cấp. Các dự án chỉ được triển khai trên testnet trước ngày đó có thể mở khóa 25% số token đã cấp, với 75% còn lại được phân phối trong vòng 2 tháng sau khi mainnet ra mắt.

【DỊCH VỤ】

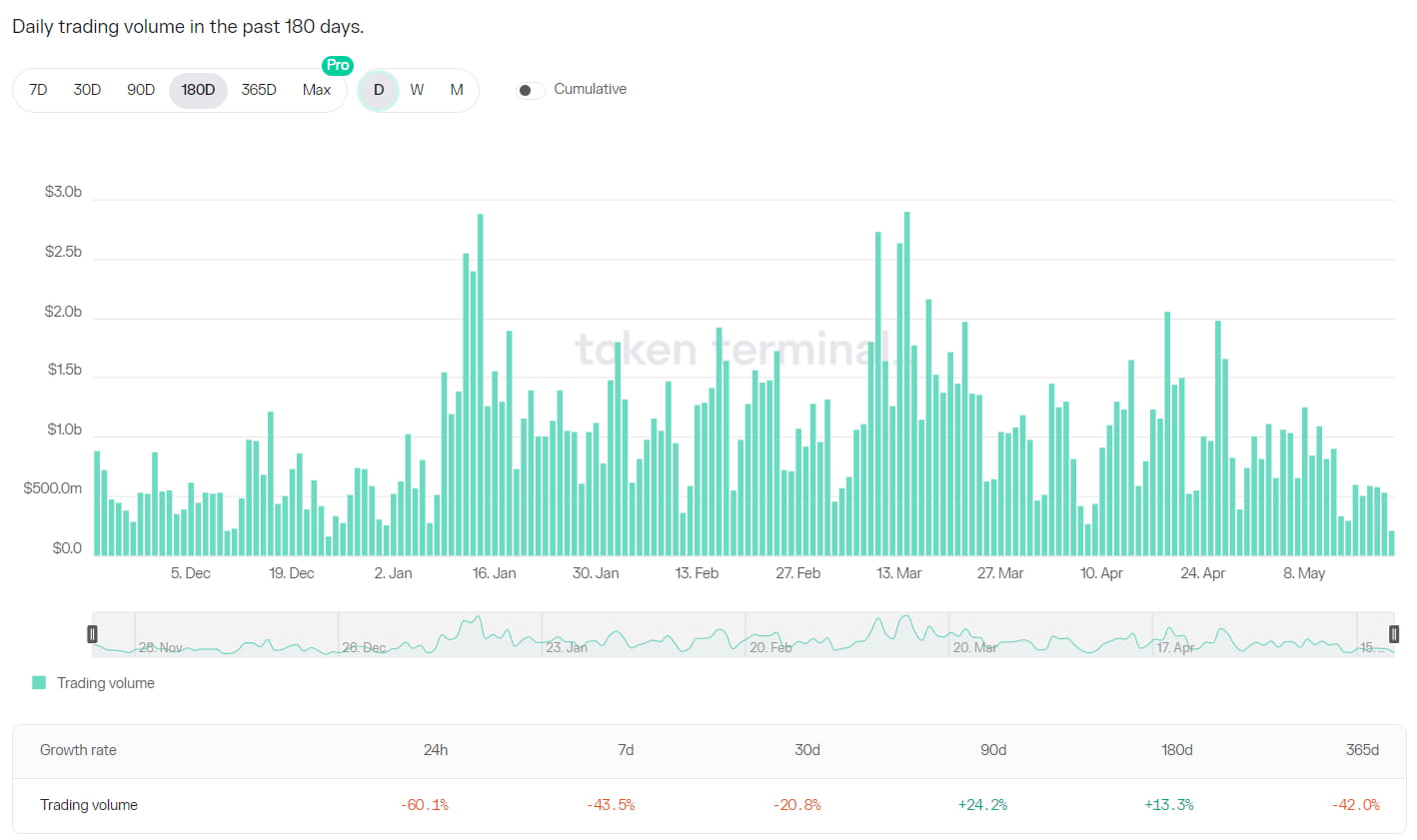

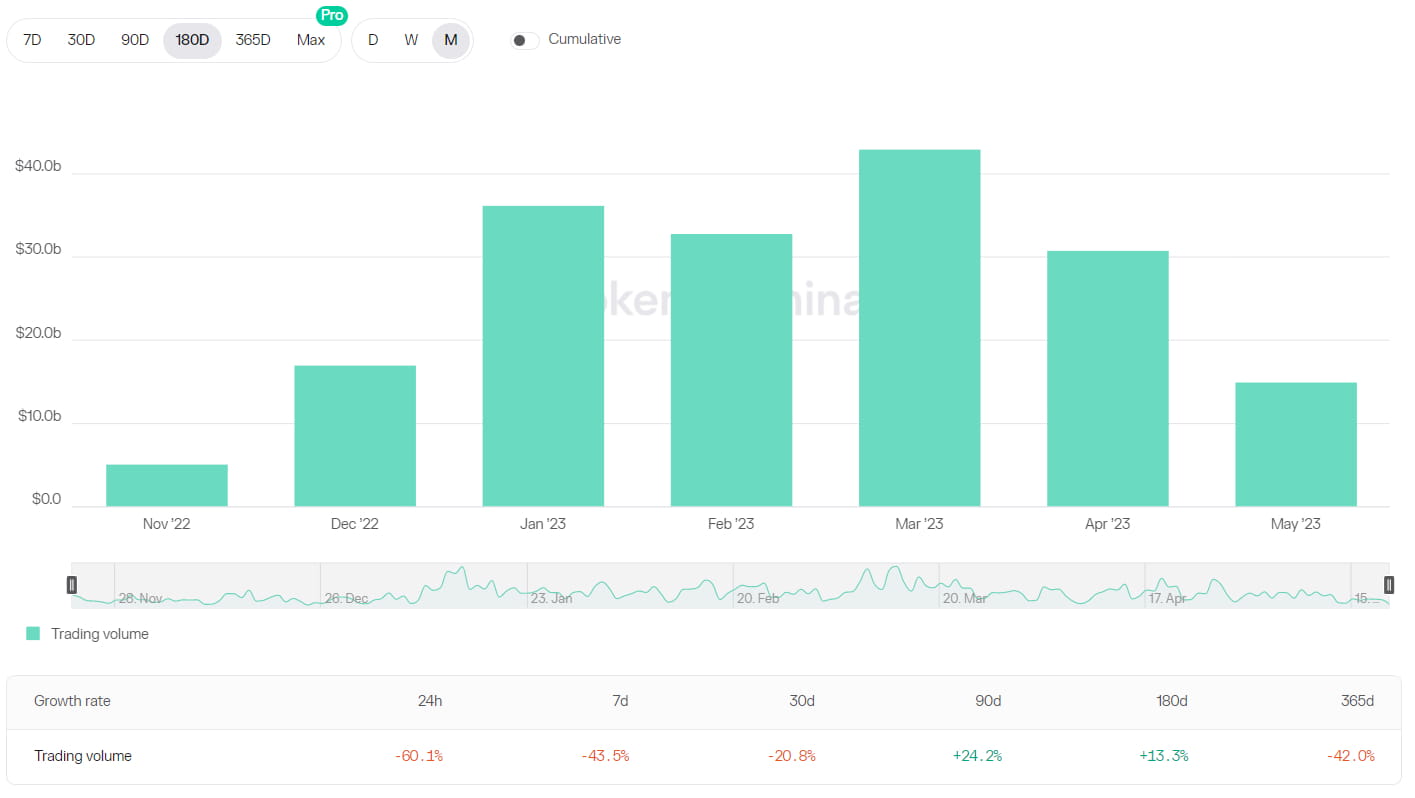

Tổng khối lượng giao dịch trên thị trường tiền điện tử đã giảm dần kể từ tháng 4. Khối lượng giao dịch DEX đạt mức cao gần đây là 133,5 tỷ đô la vào tháng 3, giảm xuống còn 73,7 tỷ đô la vào tháng 4 và đạt mức 51 tỷ đô la tính đến ngày 22 tháng 5. Tuy nhiên, Khối lượng giao dịch giao ngay từ Dex sang Cex đã đạt mức cao kỷ lục là 21,84%.

Ngoài ra, Tổng giá trị khóa (TVL) cũng đã giảm so với mức đỉnh gần đây. TVL kết hợp của Dex là 14,8 tỷ đô la vào đầu năm 2023, đạt mức cao gần đây là 19,4 tỷ đô la vào giữa tháng 4 và hiện ở mức 17,2 tỷ đô la.

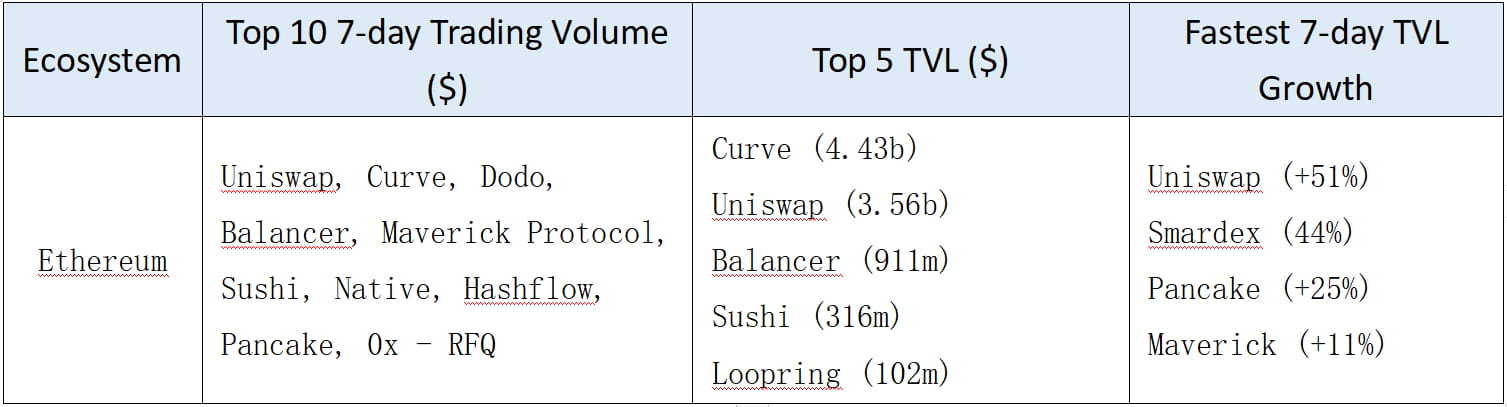

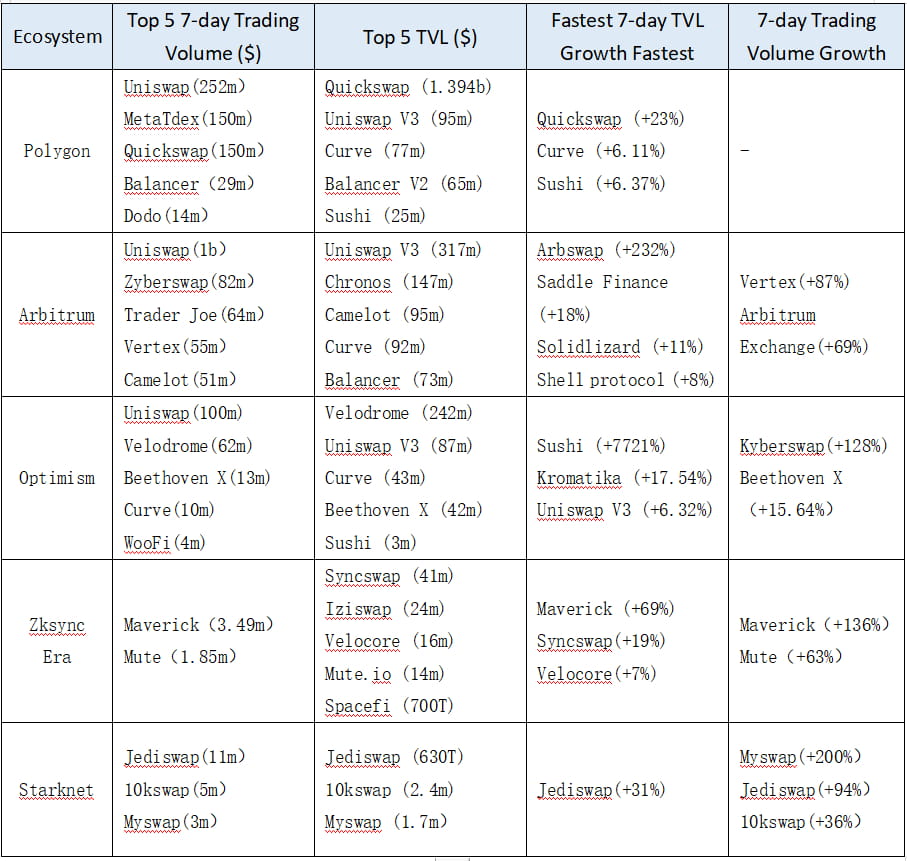

Sau đây là dữ liệu cơ bản về DEX trong nhiều hệ sinh thái khác nhau:

Ethereum

ETH L2/chuỗi phụ

BTC L2/chuỗi phụ

Tất cả L1

Tóm tắt dự án hàng tuần:

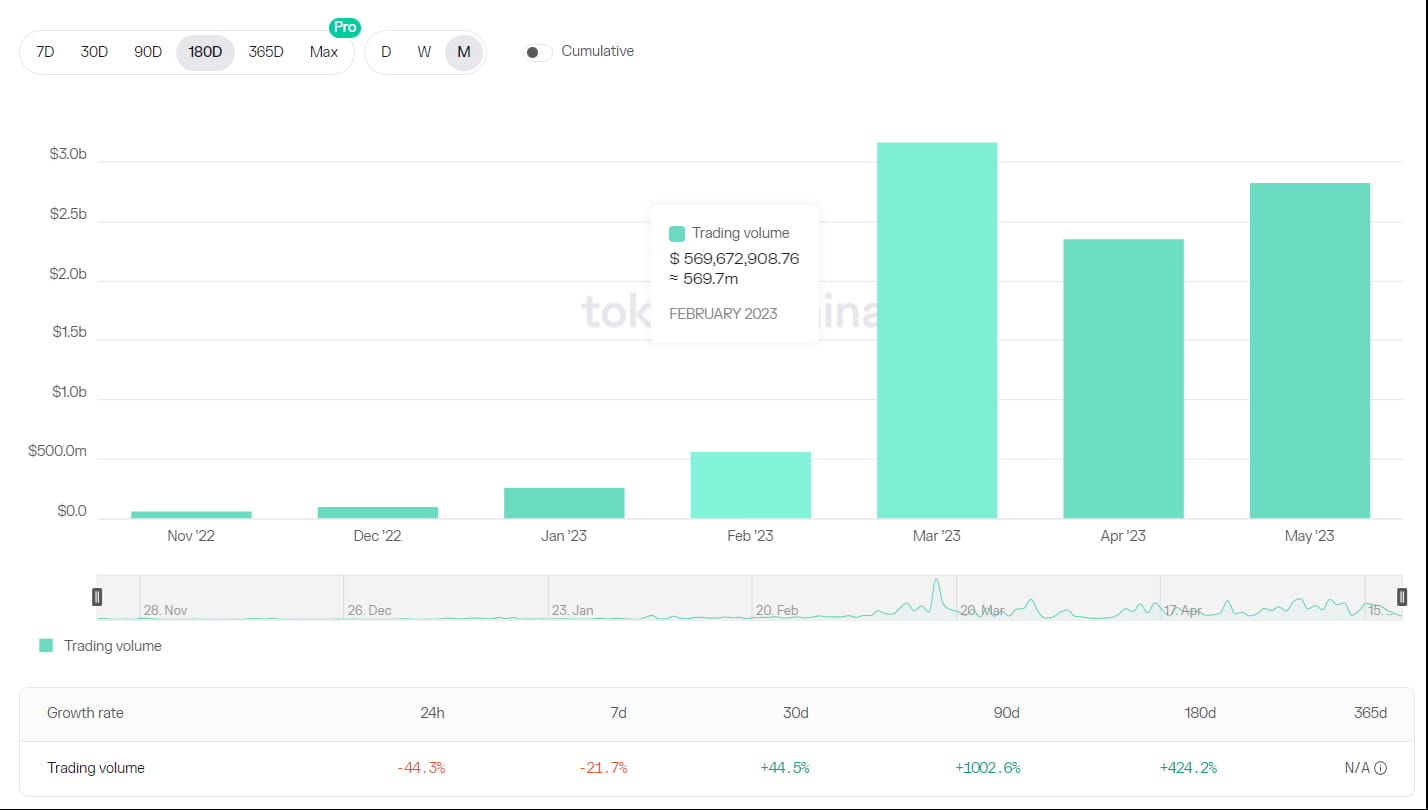

Maverick, một AMM với các chiến lược thanh khoản tùy chỉnh, đã thu được 20 triệu đô la TVL trên Ethereum và 2,6 triệu đô la TVL trên Zksync Era. Nó được xếp hạng trong top năm về khối lượng giao dịch 24 giờ trên Ethereum và có tỷ lệ Mcap/TVL tương đối thấp, cho thấy hiệu quả vốn cao hơn của AMM thanh khoản tùy chỉnh của Maverick.

【Derivative DEX】

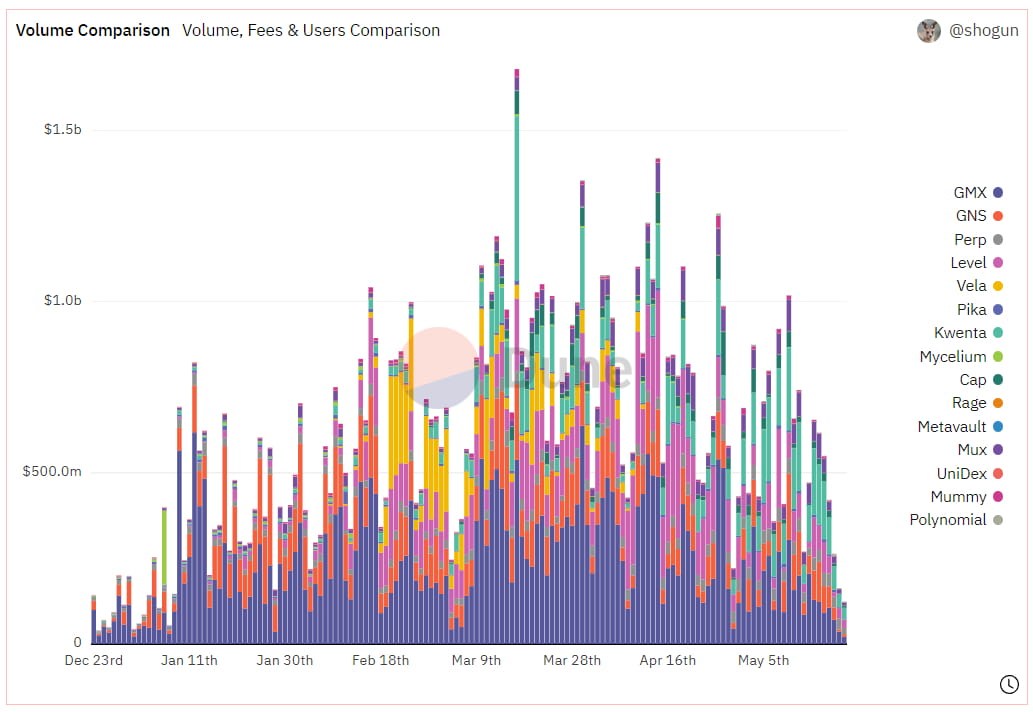

Kể từ tháng 5, khối lượng giao dịch của Derivatives DEX đã liên tục giảm. Khối lượng giao dịch hàng ngày của các giao thức chính đã giảm hơn 50% so với tháng 4 và lãi suất mở đã giảm khoảng 20%. Sự sụt giảm về khối lượng giao dịch đã dẫn đến doanh thu giao thức giảm và TVL giảm nhẹ 5%.

Hình ảnh: Biểu đồ khối lượng giao dịch hàng ngày của DEX phái sinh trong mô hình Liquidity Pool

Hình ảnh: Biểu đồ khối lượng giao dịch hàng ngày của DYDX trong mô hình sổ lệnh

Cả khối lượng giao dịch và số lượng người dùng hoạt động của giao thức hàng đầu GMX và DYDX đều thấp hơn so với tháng 3 và tháng 4. GMX đạt đỉnh về số lượng người dùng vào tháng 2, với số lượng người dùng hoạt động hàng ngày vượt quá 2.500. Nó đạt đỉnh về khối lượng giao dịch vào tháng 3, vượt quá 10 tỷ đô la. Có một sự sụt giảm nhẹ vào tháng 4, sau đó là sự sụt giảm đáng kể vào tháng 5, khi mức khối lượng giao dịch tương đương với tháng 12 năm 2022 và số lượng người dùng hoạt động hàng ngày giảm xuống còn 1.200.

Hình ảnh: Biểu đồ khối lượng giao dịch hàng tháng và người dùng hoạt động hàng ngày của GMX

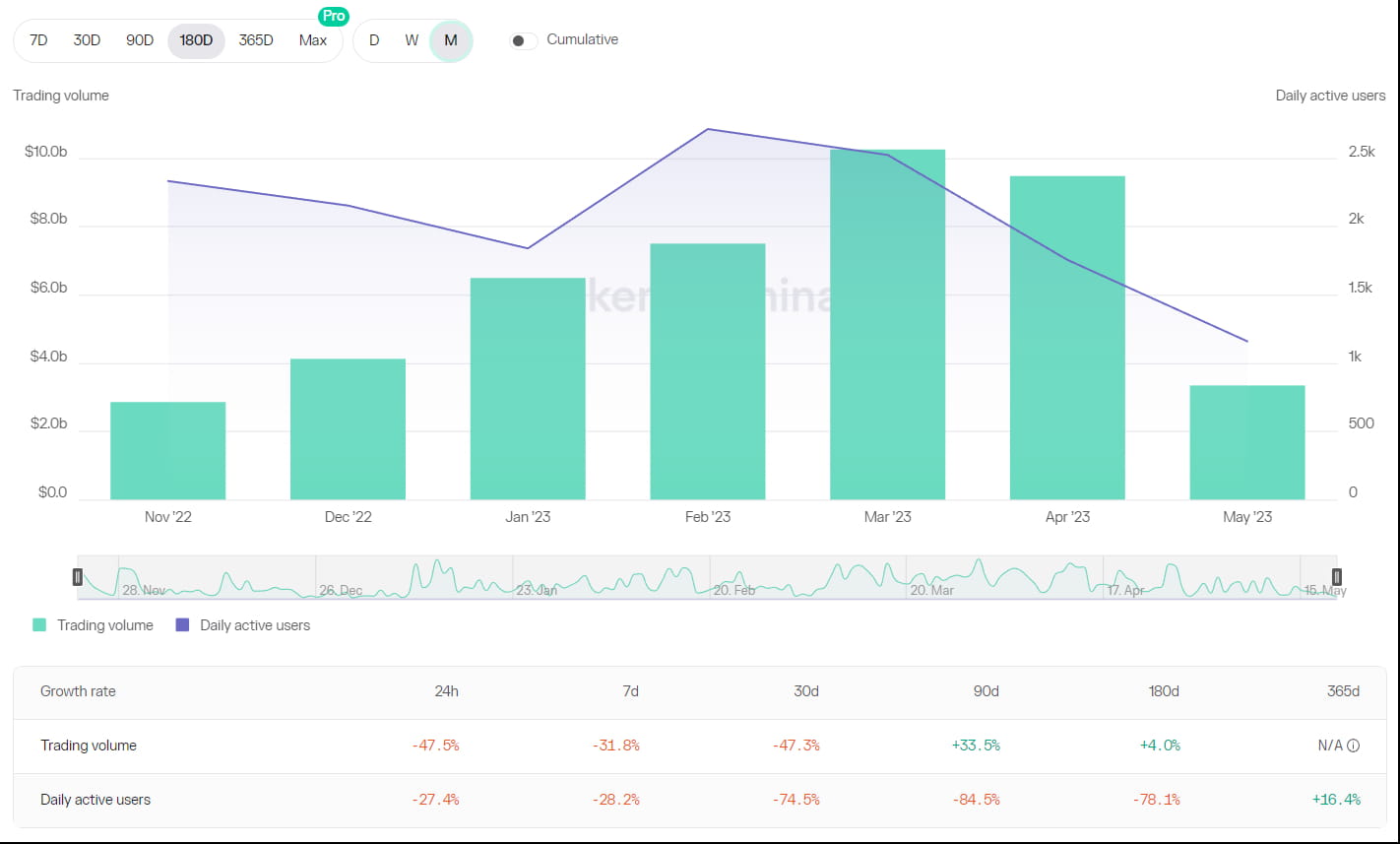

Khối lượng giao dịch hàng tháng của DYDX tuân theo một mô hình tương tự như GMX. Khối lượng giao dịch vượt quá 40 tỷ đô la vào tháng 3 và bắt đầu giảm sau đó. Vào tháng 4, nó đạt 30 tỷ đô la và từ tháng 5 đến nay, nó ở mức 1,5 tỷ đô la, cho thấy sự sụt giảm đáng kể. Về mặt người dùng hoạt động, trong kỷ nguyên 21, số lượng người dùng nắm giữ ký quỹ trên nền tảng là 4.300, nhưng đã giảm xuống còn 2.900 trong kỷ nguyên 22, cho thấy nhiều người dùng đã rút ký quỹ và rời khỏi thị trường giao dịch.

Hình ảnh: Thay đổi khối lượng giao dịch hàng tháng của DYDX

Sự sụt giảm về khối lượng giao dịch đã dẫn đến sự sụt giảm đồng thời về doanh thu và sự sụt giảm đáng kể về tỷ lệ lợi nhuận của các quỹ DEX. Tỷ lệ lợi nhuận staking của GMX đã giảm từ 6% xuống 3% trước đó và tỷ lệ staking đã giảm từ mức đỉnh điểm là 80% xuống 77%. Tỷ lệ lợi nhuận của GLP đã giảm từ mức 20%-25% xuống 10%-15% và các quỹ trong nhóm GLP đã trải qua sự sụt giảm chậm, giảm từ mức đỉnh điểm là 695 triệu đô la xuống mức hiện tại là 665 triệu đô la. Nhóm gDAI của Gains Network cũng đã chứng kiến tỷ lệ lợi nhuận giảm xuống mức 3%-5%.

Điều đáng chú ý là mặc dù khối lượng giao dịch chung giảm, Kwenta đã có sự gia tăng về khối lượng giao dịch, với khối lượng giao dịch của tháng 5 vượt qua tháng 4. Điều này chủ yếu là do chương trình khuyến khích giao dịch của họ, bắt đầu vào ngày 3 tháng 5, cung cấp mã thông báo giao thức và mã thông báo OP làm phần thưởng cho người dùng giao dịch. Trong một thị trường có tâm lý chung thấp và người dùng giao dịch giảm, các ưu đãi giao dịch của Kwenta đã thu hút nhiều người dùng hơn và chiếm được thị phần lớn hơn.

Hình ảnh: Thay đổi khối lượng giao dịch hàng tháng của Kwenta

【SHEV】

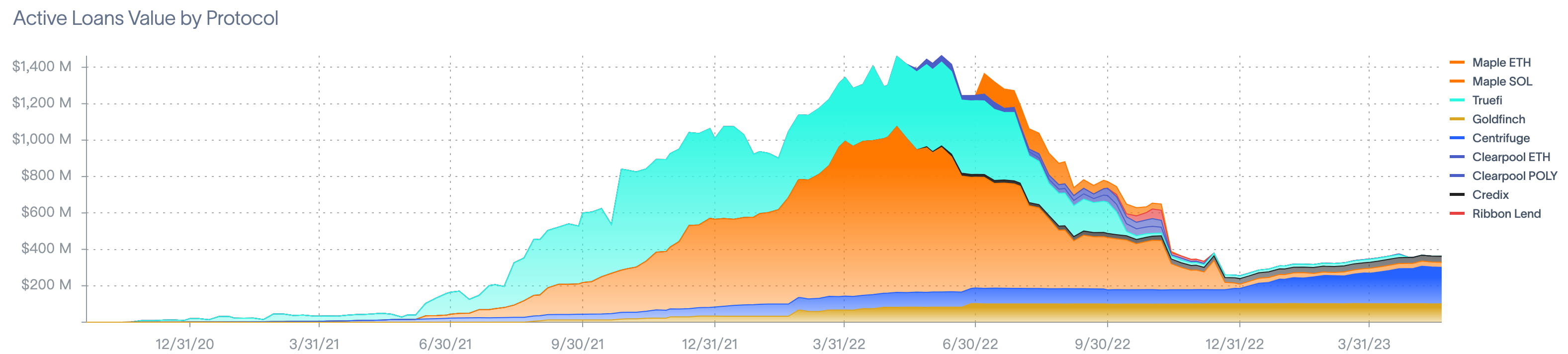

Tổng số tiền vay tích lũy cao nhất cho RWA đạt 1,4 tỷ đô la vào tháng 5 năm 2022. Từ đầu tháng 5 đến nay, không có thay đổi đáng kể nào trong dữ liệu của lĩnh vực RWA, với khối lượng cho vay đang hoạt động hiện tại là 512 triệu đô la.

Hình ảnh: Khối lượng cho vay đang hoạt động theo Giao thức

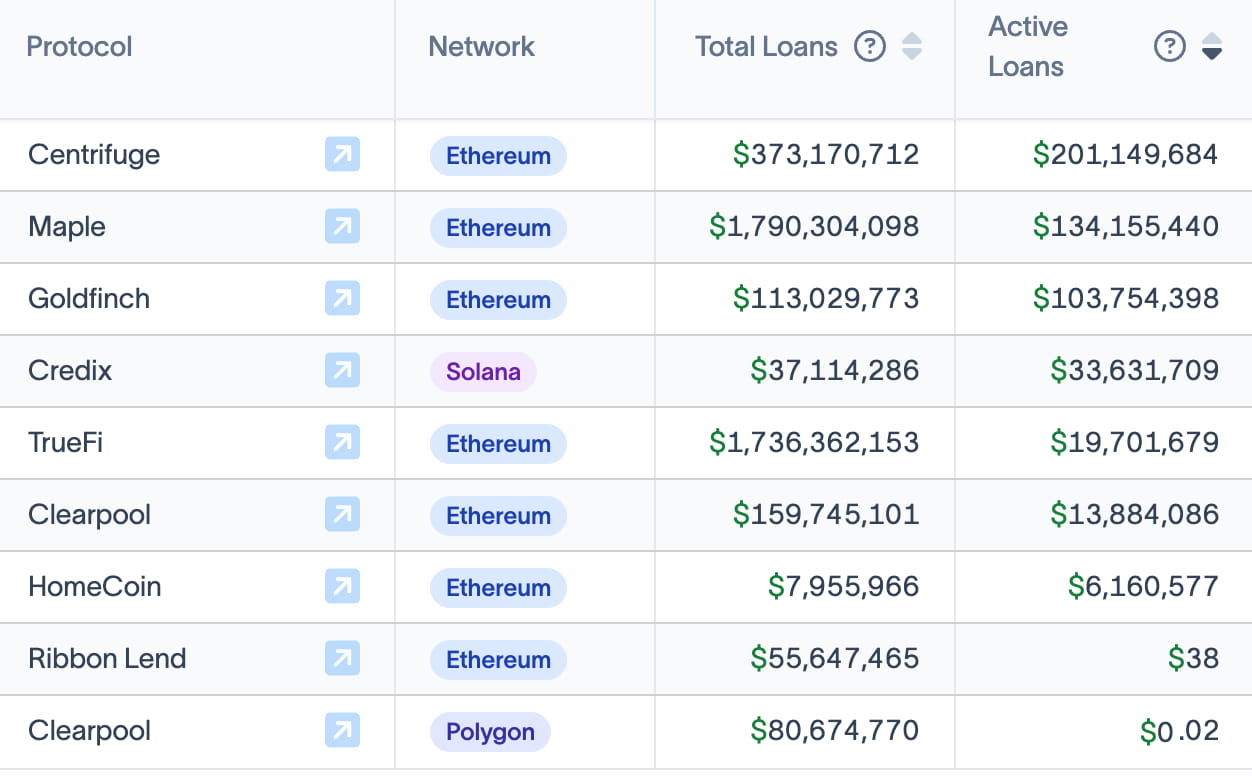

5 giao thức hoạt động hàng đầu là Maple Finance, Centrifuge, Clearpool, Goldfinch và TrueFi. Ngoài Clearpool, không có sự tăng trưởng đáng kể nào về dữ liệu cho các giao thức khác trong tuần này.

Hình ảnh: Dữ liệu cho vay đang hoạt động theo giao thức

Theo dữ liệu Defillama, TVL của Clearpool đạt mức thấp nhất vào tháng 2 năm 2023, ở mức khoảng 2,7 triệu đô la Mỹ. Vào ngày 21 tháng 4, TVL của Clearpool là 7,96 triệu đô la Mỹ và tính đến ngày 21 tháng 5, đã đạt 17,46 triệu đô la Mỹ, thể hiện tốc độ tăng trưởng hàng tháng là 119,3% và tốc độ tăng trưởng hàng tuần là 12,7%.

Sự tăng trưởng đáng kể trong vài tháng qua có thể là nhờ giao thức thu hút ba người vay mới: Portofino (ra mắt vào ngày 9 tháng 3), Fasanara (ra mắt vào ngày 30 tháng 3) và Alphanonce (ra mắt vào ngày 26 tháng 4). Ngoài ra, giao thức đã giới thiệu các thông số phí bảo hiểm rủi ro tín dụng vào tháng 4.

Hình ảnh: Clearpool TVL

trang web: ldcap.com

trung bình:ld-capital.medium.com