Trong nửa đầu tuần trước, thị trường có sự bất ổn đáng kể liên quan đến các cuộc đàm phán nợ. Tuy nhiên, vào nửa cuối tuần, mối lo ngại đã giảm bớt khi McCarthy liên tục xác nhận khả năng đạt được thỏa thuận lưỡng đảng vào cuối tuần. Khẩu vị rủi ro tăng lên đáng kể, với tài sản vốn bị hạn chế ban đầu sau đó phục hồi, trong khi vàng và tiền điện tử chứng kiến sự gia tăng ban đầu sau đó là sự sụt giảm.

Trên thị trường chứng khoán, đặc biệt là nhóm công nghệ vốn hóa lớn, diễn biến giá tuần qua cho thấy dấu hiệu mua hoảng loạn khi nhà đầu tư lo ngại bỏ lỡ thị trường tăng giá tiếp theo.

Cả ba chỉ số chứng khoán chính của Mỹ đều đóng cửa cao hơn, với Nasdaq tăng hơn 3%, S&P 500 tăng 1,65% và Chỉ số công nghiệp trung bình Dow Jones tăng 0,38%. Xét theo ngành, ngành công nghệ tăng 4,19%, dịch vụ truyền thông tăng 3,06%, cổ phiếu công nghệ tiếp tục dẫn đầu thị trường. Tiện ích giảm 4,36% và bất động sản giảm 2,40%.

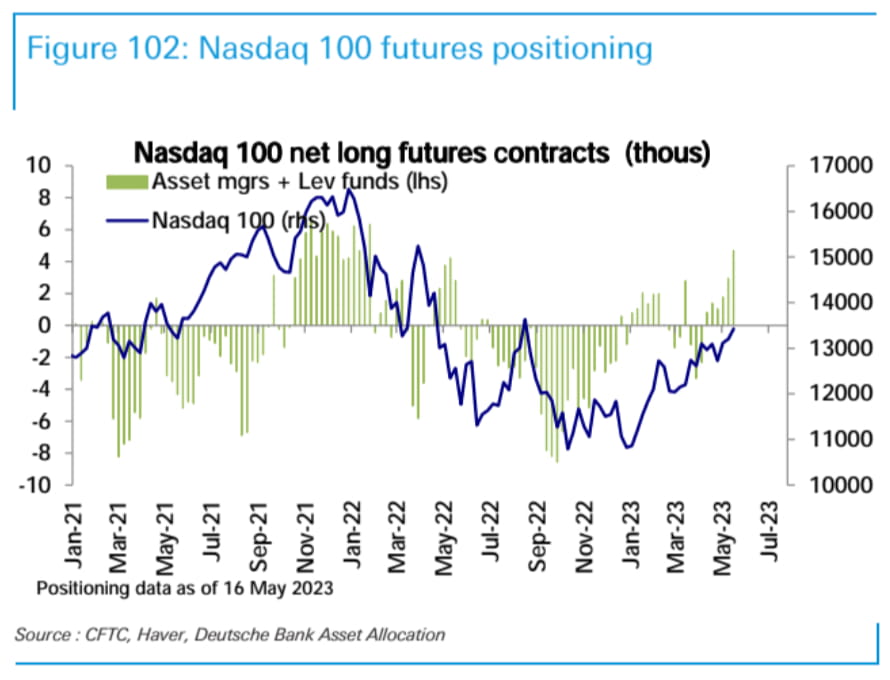

Vị thế mua ròng trên hợp đồng tương lai Nasdaq 100 (do các công ty quản lý tài sản và quỹ đòn bẩy nắm giữ) đã tăng vào tuần trước lên mức cao nhất kể từ tháng 5 năm 2022. Vị thế mua ròng trong S&P 500 không thay đổi, trong khi vị thế ròng trong chỉ số Russell 2000 vẫn giảm nhẹ.

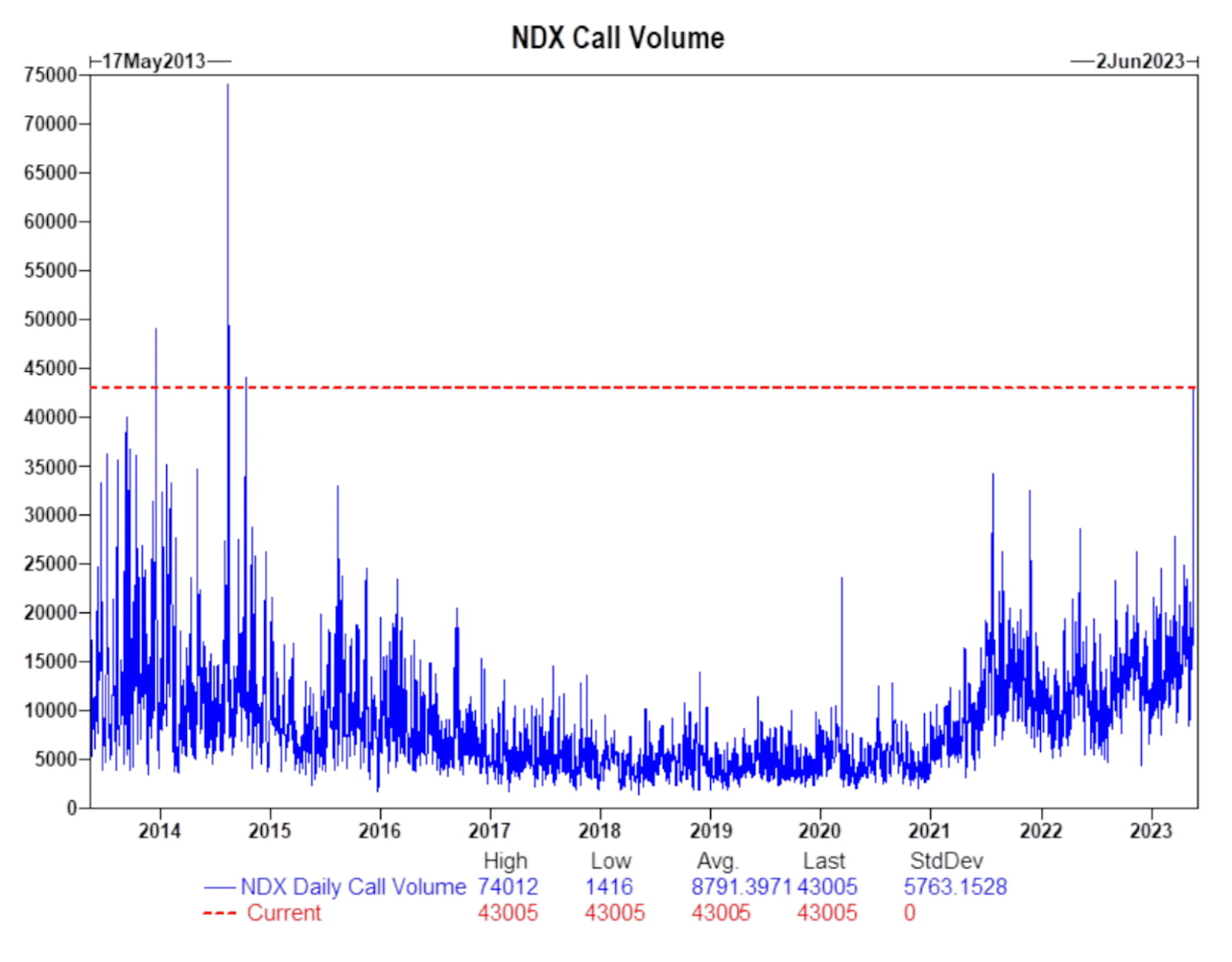

Vào thứ Sáu, khối lượng giao dịch của các quyền chọn tăng giá trên chỉ số Nasdaq đã đạt mức cao nhất trong gần 10 năm, kể từ năm 2014. Sự cường điệu về trí tuệ nhân tạo (AI) đang gia tăng trên thị trường tiếp tục thúc đẩy nhu cầu giao dịch theo xu hướng và hành vi “tinh thần động vật”. trong các lĩnh vực thị trường liên quan.

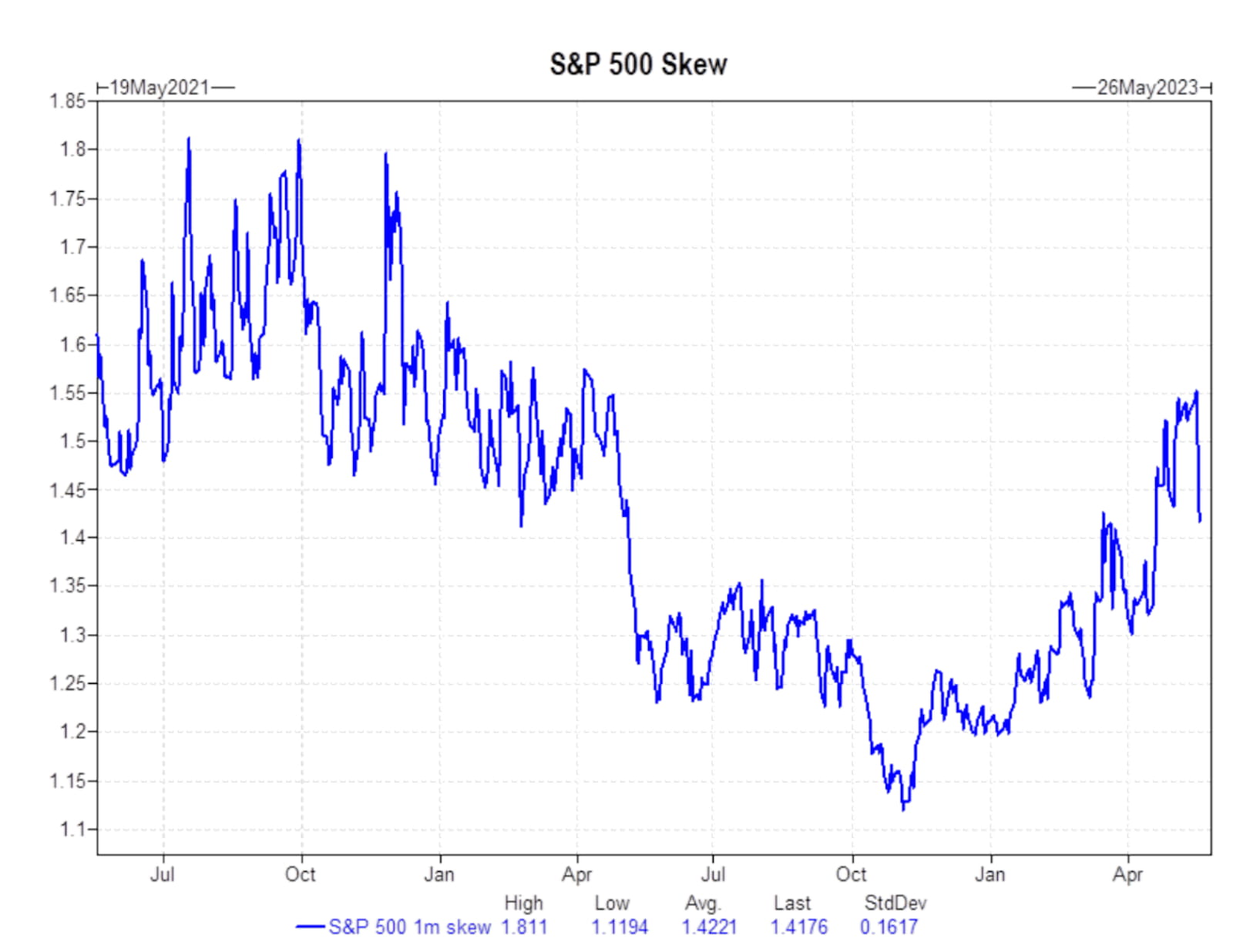

Chỉ số Skew của S&P 500 đã chứng kiến sự sụt giảm đáng kể vào cuối tuần trước, điều này có thể cho thấy mức độ lo ngại của thị trường về những đợt suy thoái trong tương lai đã giảm bớt.

Thị trường quyền chọn chỉ ra rằng trần nợ vẫn chưa được tính vào rủi ro, khiến cuộc họp FOMC tháng 6 sắp tới vào ngày 14 tháng 6 năm 2023 trở thành sự kiện quan trọng tiếp theo.

Về mặt lãi suất, đường cong lợi suất trái phiếu chính phủ dịch chuyển lên trên trong tuần này, tạo ra tình trạng giảm ngắn hạn và tăng dài hạn. Lợi suất trái phiếu kho bạc kỳ hạn 2 năm tăng trở lại từ dưới 4% lên gần 4,3%, trong khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng từ 3,44% lên 3,68%. Mặt khác, lãi suất trái phiếu kho bạc kỳ hạn một tháng giảm từ 5,7% xuống 5,5%.

Chỉ số Shanghai Composite tại Trung Quốc tăng nhẹ 0,4%, trong khi chỉ số chứng khoán Đức tăng gần 2%, đạt mức cao mới mọi thời đại. Thị trường chứng khoán Nhật Bản cũng có mức tăng đáng kể 4,4%, đạt mức cao mới kể từ năm 1990.

Chỉ số Đô la Mỹ (DXY) cũng tăng 0,48% lên 103,20. Giá dầu phục hồi nhẹ, tăng 2,54% và đóng cửa ở mức 71,82 USD/thùng. Tuy nhiên, vàng lại giảm 1,5% xuống còn 1979 USD/ounce.

Thị trường tiền điện tử đã có sự biến động đáng kể vào tuần trước. Bitcoin (BTC) giảm nhẹ 0,58%, trong khi Ethereum (ETH) tăng nhẹ 0,21%.

Tổng vốn hóa thị trường tiền điện tử đã giảm từ 11,26 nghìn tỷ USD xuống 11,19 nghìn tỷ USD, tương ứng mức giảm 0,6% trong bảy ngày qua. Tổng vốn hóa thị trường tiền điện tử (Không bao gồm Bitcoin) giảm từ 604,3 tỷ USD xuống 600,1 tỷ USD, giảm 0,69% so với cùng kỳ.

Trong số các loại tiền điện tử có vốn hóa thị trường vượt quá 100 triệu USD, có sự cộng hưởng toàn cầu xung quanh khái niệm AI. Token mạng kết xuất đồ họa phi tập trung, RNDR, đứng đầu danh sách với mức tăng 37%, tiếp theo là MASK (+18%), AGIX (+14%) và SNX (+13%). Mức giảm lớn nhất được thấy ở TON (-8%), SUI (-6%) và SOL (-6%).

Tổng vốn hóa thị trường Stablecoin giảm 0,41% xuống còn 129,47 tỷ USD, so với 137,56 tỷ USD vào đầu năm.

Điểm lại các sự kiện vĩ mô chính tuần trước:

1. Một số quan chức của Cục Dự trữ Liên bang đã có bài phát biểu, báo hiệu lập trường diều hâu và nhanh chóng nâng cao kỳ vọng về việc tăng lãi suất.

2. Tuy nhiên, Chủ tịch Fed Powell đã làm rõ vào thứ Sáu, đề xuất khả năng tạm dừng tăng lãi suất, dẫn đến kỳ vọng của thị trường giảm sút.

3. Các cuộc đàm phán về khủng hoảng trần nợ phải đối mặt với nhiều khúc mắc. Chủ tịch Hạ viện McCarthy và Tổng thống Biden đảm bảo sẽ không xảy ra tình trạng vỡ nợ, nhưng thỏa thuận cuối tuần dự kiến đã không đạt được, làm tiêu tan hy vọng về một bước đột phá trước khi thị trường mở cửa vào thứ Hai. Các cuộc đàm phán sẽ tiếp tục trong tuần này, với cuộc gặp giữa Tổng thống Biden và Chủ tịch Hạ viện McCarthy vào tối thứ Hai.

4. Thông cáo của G7 hôm Chủ Nhật bày tỏ sự ủng hộ đối với Ukraine và kêu gọi Trung Quốc gây áp lực lên Nga để ngừng gây hấn quân sự. Nó cũng nhấn mạnh rằng Trung Quốc, hành động phù hợp với các quy tắc quốc tế, sẽ phù hợp với lợi ích toàn cầu. G7 tuyên bố họ không tìm kiếm các chính sách gây tổn hại cho Trung Quốc hoặc cản trở sự phát triển kinh tế của nước này, cũng như không tìm cách “tách rời hay hướng nội”. Hơn nữa, Tổng thống Biden cuối tuần qua đã chỉ ra rằng G7 nên thiết lập đường dây nóng với Trung Quốc, hy vọng quan hệ với Trung Quốc sẽ “sớm” cải thiện sau một cuộc tranh chấp hồi đầu năm nay liên quan đến cáo buộc bóng bay gián điệp đã làm chệch hướng quan hệ song phương. Trung Quốc bày tỏ sự bất bình mạnh mẽ với thông cáo chung, trong đó Đại sứ quán Trung Quốc tại Anh kêu gọi G7 từ bỏ tâm lý Chiến tranh Lạnh và ngừng can thiệp vào công việc nội bộ của nước khác.

5. Về mặt cổ phiếu riêng lẻ, tuần trước Tesla đã tổ chức cuộc họp cổ đông, trong đó Elon Musk đã gợi ý về hai mẫu ô tô mới và đồng ý thử nghiệm quảng cáo. Home Depot báo cáo kết quả tài chính tổng thể yếu kém, trong khi báo cáo tài chính của Walmart phản ánh nhu cầu tiêu dùng tiếp tục mạnh mẽ. Báo cáo tài chính của Target phù hợp với kỳ vọng và những điều chỉnh kinh doanh của Target cho thấy những dấu hiệu hiệu quả ban đầu. Phiên bản hỗ trợ quảng cáo của Netflix đã vượt qua 5 triệu người dùng hàng tháng, khiến giá cổ phiếu của hãng này tăng đáng kể. Meta công bố phát triển chip AI. Chính phủ Nhật Bản đã đạt được thỏa thuận với Micron để cung cấp hỗ trợ tài chính cho việc sản xuất chip lưu trữ thế hệ tiếp theo.

trang web: ldcap.com

trung bình:ld-capital.medium.com