Hướng dẫn:

Do việc nâng cấp Thượng Hải sắp xảy ra, chúng tôi tin rằng cần phải đánh giá lại sự phát triển trong tương lai của đường đua LSD và tác động của nó đối với toàn bộ hệ sinh thái trên chuỗi trước những thay đổi dữ liệu gần đây. Bài viết này tổng quan về lộ trình LSD thành bốn phần: không gian tăng trưởng chung của ngành sau khi nâng cấp Thượng Hải, việc lựa chọn 4 loại giải pháp đặt cược và các giao thức LSD khác nhau, vị trí của lộ trình DVT và tác động của tài sản LSD lên các lĩnh vực khác. hệ sinh thái trên chuỗi.

Bản tóm tắt:

Việc tăng tỷ lệ đặt cược của Ethereum sẽ dẫn đến sự gia tăng tổng thể về phí giao thức trên đường đua LSD. Về lâu dài, việc David nhấp đúp vào đường đua LSD vẫn chưa kết thúc. Tỷ lệ đặt cược Ethereum hiện tại là 14,56%. Vì tỷ lệ đặt cược của các chuỗi công khai POS khác hầu hết là trên 60%, nên có kỳ vọng tăng trưởng lớn về việc tăng tỷ lệ đặt cược của Ethereum.

Giả sử tình hình chi phí trên đường đua LSD không thay đổi, chúng tôi ước tính rằng khi tỷ lệ đặt cược Ethereum tăng lên 29%, 44% và 58%, mức tăng phí giao thức LSD tương ứng sẽ lần lượt là 1,31 lần, 1,55 lần và 1,76 lần. . Từ góc độ định giá P/F, LDO dẫn đầu theo dõi LSD hiện tại có P/F 3,89 lần, vẫn còn dư địa lớn để cải thiện so với mức định giá của các giao thức Defi cũ như UNI với 7,12 lần và AAVV với 10,35 lần .

Sau khi nâng cấp Thượng Hải, thị phần tương đối của giao thức LSD có thể thay đổi. Trong trung hạn, hãy chú ý đến Lido dẫn đầu đường đua và các giao thức LSD năng suất cao do Frax đại diện, đồng thời tập trung vào nâng cấp Atlas của Rocket Pool trong ngắn hạn.

Sau khi nâng cấp Thượng Hải, việc thoát khỏi các nút sớm và việc tăng cường ý định đặt cược của người dùng sẽ tạo điều kiện cho sự cạnh tranh giữa các giao thức LSD.

Lido đã được kiểm tra về mức độ phổ biến, quy mô quỹ, tính bảo mật, lợi nhuận, tính thanh khoản và khả năng kết hợp, và vị trí dẫn đầu của nó là không thể lay chuyển.

Tuy nhiên, những người mới như Frax đã đạt được sự kết hợp với hệ sinh thái Curve thông qua thiết kế mô hình tiền tệ kép và CVX tự nắm giữ của họ, mang lại cho họ tỷ lệ lợi tức đặt cược cao hơn nhiều so với các sản phẩm đặt cược tương tự, hoàn thành thành công giai đoạn khởi đầu nguội và tăng trưởng sớm của sản phẩm. Trong tương lai, với việc phổ biến các sản phẩm tổng hợp lợi nhuận, sự tăng trưởng của các sản phẩm năng suất cao như Frax dự kiến sẽ còn tăng tốc hơn nữa. Cần chỉ ra rằng lợi nhuận cao của Frax sẽ giảm khi TVL của nó tăng lên. Dựa trên ước tính hiện tại, khi số lượng đặt cược ETH của nó đạt 200.000 xu, lợi suất đặt cược sẽ giảm xuống 6%.

Bản nâng cấp Atlas gần đây của Rocket Pool rất đáng được chú ý. Nó giảm số lượng đặt cược tối thiểu ETH của nhà khai thác nút từ 16 xuống 8, tăng công suất giao thức đồng thời tăng cường khuyến khích nút và dự kiến sẽ mang lại mức tăng lớn cho TVL của nó.”

Các sản phẩm DVT được đại diện bởi SSV, Obol và Diva hiện được định vị là cơ sở hạ tầng cơ bản quan trọng để đặt cược Ethereum.

Các sản phẩm DVT nhằm mục đích đảm bảo tính ổn định của việc xác thực khối Ethereum đồng thời cải thiện mức độ phân quyền của mạng. Chúng có thể giảm chi phí vận hành của các nhóm bảo trì nút và giảm thiểu rủi ro bảo mật.

Sự phát triển của SSV tập trung vào việc xây dựng mạng lưới nhà điều hành, với mã thông báo đóng vai trò là phương tiện thanh toán và chứng chỉ quản trị để nắm bắt giá trị giao thức.

Sự phát triển của Obol nhấn mạnh đến khả năng thích ứng của phần mềm trung gian, trong khi mục tiêu của Diva là kết hợp các chế độ LSD và DVT để tạo ra sản phẩm một cửa, hiện đang trong giai đoạn phát triển ban đầu.

Đặt cược Ethereum có thể tạo ra tài sản LSD (lsdETH) ở quy mô hàng trăm tỷ. Khi chúng định hình lại hoặc tác động đến cấu trúc thu nhập của giao thức DeFi truyền thống, các sản phẩm lớp thứ hai được xây dựng xung quanh loại tài sản mới này có thể trở thành sản phẩm α mới trên thị trường.

Việc xây dựng tính thanh khoản cho lsdETH/ETH có thể mang lại sự gia tăng kinh doanh mới cho các DEX như Curve và Balancer. So với Curve, Balancer hiện có nhiều thay đổi cận biên đáng kể hơn. Tuy nhiên, lợi suất đặt cược Ethereum có thể được coi là tỷ lệ lợi nhuận trên chuỗi, không có rủi ro tính theo tiền xu. Sự xuất hiện của tỷ suất lợi nhuận này sẽ làm tăng chi phí thanh khoản trên chuỗi và giảm giá đối với các sản phẩm cho vay kiểu nhóm tiền gửi, trong khi việc cho vay theo mô hình CDP tương đối ít bị ảnh hưởng hơn. Đồng thời, các sản phẩm giao thức tái đặt cọc, tổng hợp lợi nhuận, phân tách lãi gốc và đòn bẩy trong tương lai được xây dựng xung quanh tài sản chịu lãi này sẽ được hưởng lợi từ quy mô lớn của tài sản cơ bản và đạt được mức trần kinh doanh cao hơn, khiến chúng xứng đáng được hưởng lợi từ quy mô lớn của tài sản cơ sở. theo dõi và nghiên cứu liên tục.

Rủi ro:

Rủi ro pháp lý, rủi ro kinh tế vĩ mô, rủi ro nâng cấp công nghệ không đạt kỳ vọng

1. Không gian tổng thể của đường đua LSD

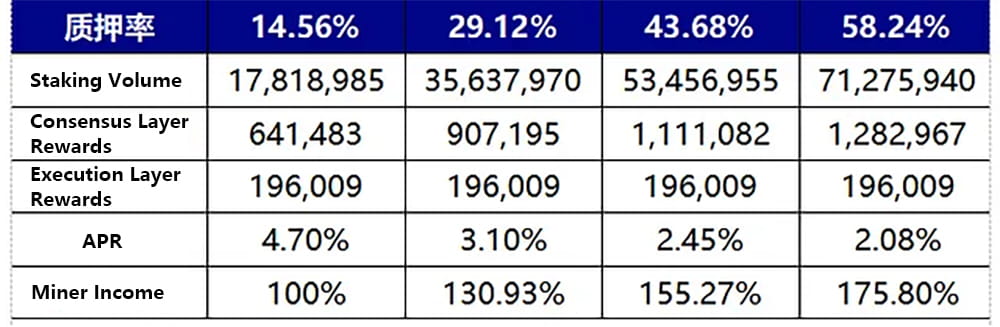

Sự tăng trưởng về tỷ lệ đặt cược của Ethereum thúc đẩy thu nhập của người khai thác tăng lên, dẫn đến thu nhập theo dõi LSD tăng lên tổng thể. Về lâu dài, việc định giá thu nhập theo dõi vẫn ở mức tăng trưởng gấp đôi. Tỷ lệ đặt cược Ethereum hiện tại là 14,56%. Vì tỷ lệ đặt cược của các chuỗi công khai POS khác hầu hết là trên 60%, nên có kỳ vọng tăng trưởng lớn về việc tăng tỷ lệ đặt cược của Ethereum. Biểu đồ sau đây ước tính rằng khi tỷ lệ đặt cược của Ethereum tăng gấp đôi, gấp ba và gấp bốn lần, tăng lần lượt lên 29,12%, 43,68% và 58,24%, mức tăng phí giao thức LSD tương ứng sẽ là 1,31 lần, 1,55 lần và 1,76 lần. Phương pháp, giả định và quy trình tính toán như sau:

Phần thưởng của lớp thực thi được xác định bởi phí Ưu tiên. Do cài đặt cân bằng của cơ chế tính phí của Ethereum, người ta giả định rằng phần thưởng của lớp thực thi không thay đổi (một ước tính thận trọng, khi mạng Gas biến động, phần thưởng của lớp thực thi sẽ tăng mạnh, chẳng hạn như sự kiện giảm giá USDC vào ngày 10 tháng 3 dẫn đến giao dịch trực tuyến tăng đột biến, phần thưởng lớp thực thi của Ethereum tăng gấp 4–6 lần so với thông thường).

Phần thưởng của lớp đồng thuận được xác định bởi phần thưởng khối của Ethereum. Tổng phần thưởng khối tỷ lệ thuận với căn bậc hai của tổng số tiền đặt cược và APR của lớp đồng thuận tỷ lệ nghịch với căn bậc hai của tổng số tiền đặt cược. Công thức tính cụ thể là base_reward = Efficiency_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Với tỷ lệ đặt cược 14,56% hiện tại tương ứng với phần thưởng của lớp đồng thuận và phần thưởng của lớp thực thi làm điểm chuẩn, tình hình thu nhập của người khai thác khi tỷ lệ đặt cược đạt 2–4 lần mức hiện tại được ước tính dựa trên hai điều kiện trên. Đồng thời, giả sử rằng tiêu chuẩn phí giao thức LSD không thay đổi, bội số tăng trưởng thu nhập của người khai thác với mức tăng tỷ lệ đặt cọc là bội số tăng trưởng phí giao thức LSD như sau:

Hình 1: Những thay đổi về thu nhập của người khai thác với tỷ lệ đặt cược

Điều quan trọng cần lưu ý là việc tăng tỷ lệ đặt cược của Ethereum là một quá trình dần dần và thậm chí có thể thấy mức giảm trong 1–2 tháng sau khi nâng cấp Thượng Hải. Do những hạn chế về việc vào và ra nút xác thực Ethereum, có thể suy ra rằng việc thay đổi tỷ lệ đặt cọc của Ethereum là một quá trình chậm. Hiện tại, tổng số trình xác thực mạng Ethereum là khoảng 556.800, với 1.800 nút xác thực được thừa nhận hàng ngày.

Sau khi nâng cấp Thượng Hải, các nút xác thực được phép thoát và số lượng thoát hàng ngày bằng với số lượng vào. Do trình xác thực sớm thoát ra, tỷ lệ đặt cược của Ethereum có thể giảm nhẹ sau khi nâng cấp Thượng Hải.

Cơ sở cho nhận định này là: hiện tại, khoảng 10,87 triệu ETH trong beacon chain tham gia đặt cược thông qua giao thức lsd với các sàn giao dịch tập trung, cung cấp tính thanh khoản cho thị trường thứ cấp. Vì hầu như không có chiết khấu cho các loại lsdeth/eth khác nhau nên quy mô mua lại dựa trên yêu cầu chốt hoặc lợi nhuận của thị trường sơ cấp sẽ không lớn sau khi nâng cấp Thượng Hải.

Khoảng 6,95 triệu ETH còn lại được đặt cược thông qua các nhóm đặt cược hoặc đặt cược riêng lẻ, thiếu thanh khoản thị trường thứ cấp. Giả sử một nửa chọn đổi sau khi nâng cấp Thượng Hải, tối đa 57.600 ETH có thể được đổi hàng ngày. Ethereum sẽ phải đối mặt với tình trạng hoàn trả toàn bộ tải trong vòng 60 ngày sau khi nâng cấp Thượng Hải.

Quan sát dữ liệu hiện tại về mục nhập đặt cược, tỷ lệ đặt cược mới hàng ngày thường bằng một phần ba tỷ lệ đặt cược tối đa có thể. Do đó, nếu tỷ lệ đặt cược mới không thể đạt mức tải tối đa sau khi nâng cấp Thượng Hải, dựa trên giả định trên, tỷ lệ đặt cược của Ethereum có thể giảm nhẹ trong vòng 1–2 tháng. Sau khi các yêu cầu mua lại dựa trên chốt và lợi nhuận được xóa, tốc độ tăng trưởng sẽ tiếp tục và có thể mất 1–2 năm để tỷ lệ đặt cược của Ethereum tăng gấp đôi.

nguồn: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. Toàn cảnh đường đua LSD

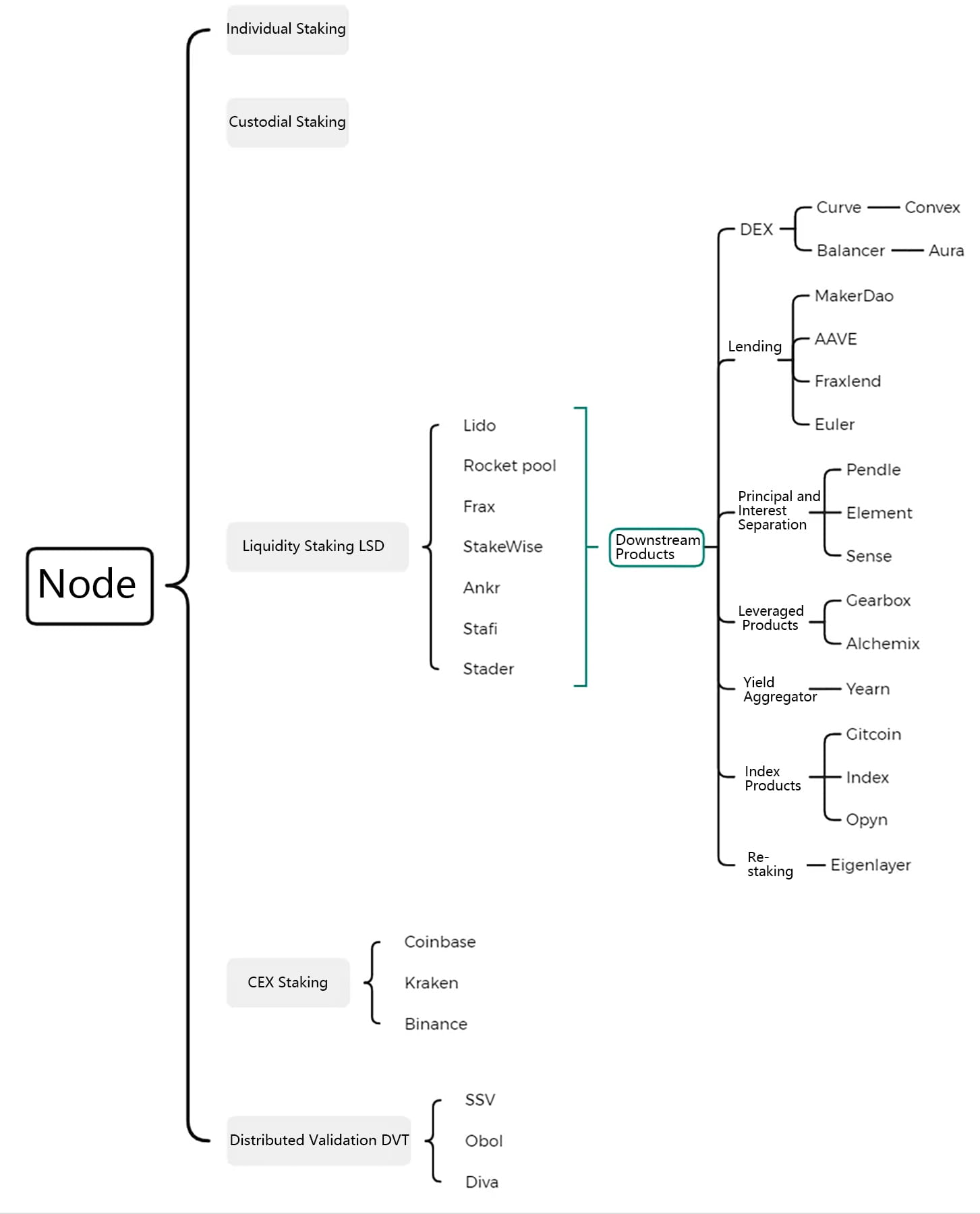

Lộ trình LSD có thể được mở rộng sang các giải pháp đặt cược Ethereum và các công cụ phái sinh của chúng, bao gồm bốn loại giải pháp đặt cược Ethereum cạnh tranh để giành thị phần, công nghệ DTV đảm bảo an ninh trong khi mở rộng phân cấp và các sản phẩm nâng cao năng suất lớp thứ hai cũng như các giao thức đòn bẩy và các sản phẩm chỉ mục ra đời xung quanh chứng chỉ đặt cược LSD.

Hình 2: Toàn cảnh đường đua LSD

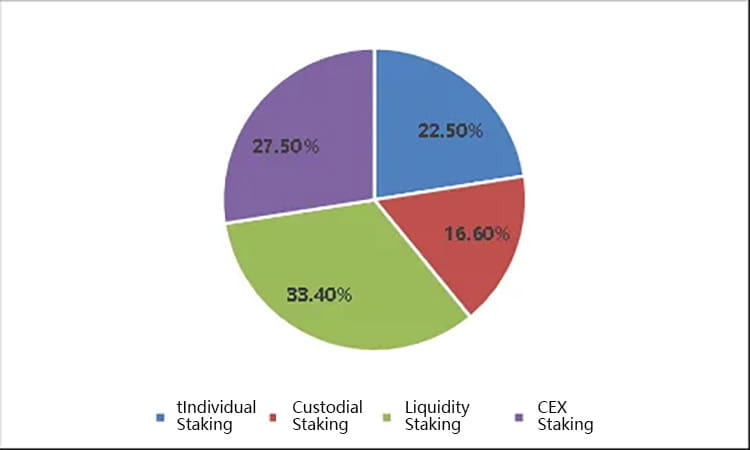

2.1 Trong số 4 giải pháp đặt cược, LSD chiếm thị phần cao nhất và dự kiến sẽ mở rộng hơn nữa

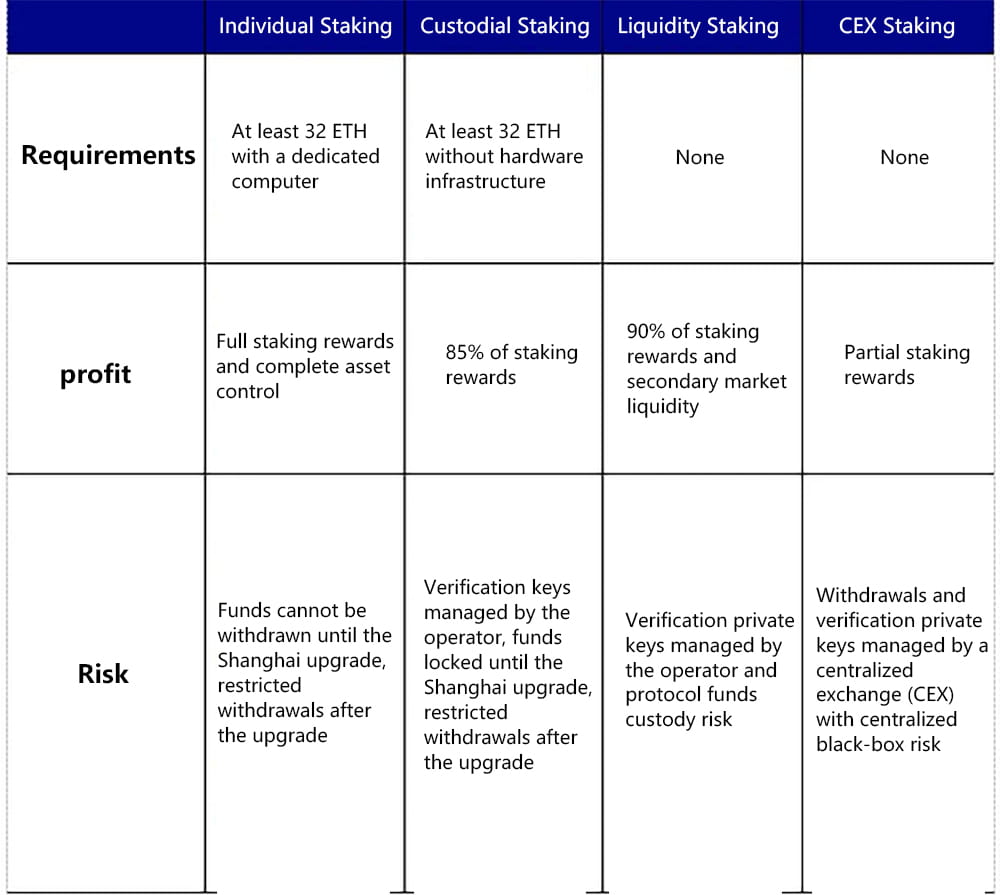

Các giải pháp đặt cược Ethereum được chia thành bốn loại, bao gồm đặt cược riêng lẻ, đặt cược giám sát, phái sinh đặt cược lỏng (LSD) và đặt cược trao đổi tập trung. Cả LSD và sàn giao dịch tập trung đều giành được phần lớn thị phần nhờ những ưu điểm của chúng, chẳng hạn như cho phép tham gia với số vốn nhỏ, không yêu cầu cơ sở hạ tầng phần cứng và khả năng giải phóng thanh khoản trở lại thông qua chứng chỉ đặt cược. Từ góc độ số lượng nút, hiện tại, LSD nắm giữ thị phần 33,4%, CEX nắm giữ 27,5%, đặt cược giám hộ (Stake pool) nắm giữ 16,6% và đặt cược cá nhân nắm giữ 22,5%.

Hình 3: Thị phần hiện tại của các giải pháp đặt cược khác nhau

Chúng ta hãy xem xét những điều cơ bản của bốn giải pháp đặt cược:

Đặt cược cá nhân: Yêu cầu ít nhất 32 ETH và một máy tính chuyên dụng, cũng như các điều kiện và phương pháp mạng, nguồn điện để vận hành các nút. Người dùng có thể nhận được tất cả phần thưởng đặt cược và toàn quyền kiểm soát tài sản. Không thể rút tiền trước khi nâng cấp Thượng Hải, nhưng có thể rút tiền với những hạn chế sau khi nâng cấp.

Đặt cược giám sát: Yêu cầu ít nhất 32 ETH nhưng không có cơ sở hạ tầng phần cứng. Người dùng nhận được phần thưởng đặt cược bằng cách ủy quyền ETH của họ cho nhà điều hành nút. Trong quá trình này, người dùng cần tải khóa ký của mình lên, cho phép nhà cung cấp dịch vụ thay mặt họ xác thực. Không thể rút tiền trước khi nâng cấp Thượng Hải, nhưng có thể rút tiền với những hạn chế sau khi nâng cấp.

Công cụ phái sinh đặt cược thanh khoản (LSD): Điều này không yêu cầu 32 ETH hoặc cơ sở hạ tầng phần cứng. Người dùng ủy quyền Ethereum tùy chỉnh của họ cho giao thức LSD, giao thức này ghép nối Ethereum được ủy quyền của người dùng và chọn nhà điều hành nút để đặt cược nó để kiếm phần thưởng đặt cược. Người dùng thường cần phân phối một phần thu nhập của họ cho giao thức LSD và nhà điều hành nút. Tiền thường có thể được rút bất cứ lúc nào trên thị trường thứ cấp thông qua tính thanh khoản của lsdETH hoặc có thể thêm đòn bẩy để nâng cao lợi nhuận. Giải pháp này hiện có mức độ tập trung cao.

Đặt cược trao đổi tập trung: Điều này không yêu cầu 32 ETH hoặc cơ sở hạ tầng phần cứng và thậm chí không cần ví chuỗi. Người dùng có thể nhận được hầu hết các phần thưởng đặt cược thông qua các dịch vụ đặt cược được cung cấp bởi các sàn giao dịch tập trung như Coinbase, với một phần nhỏ lợi ích sẽ được sàn giao dịch thu thập. Giải pháp này có độ khó vận hành thấp nhất cho người dùng. Việc đặt cược thường có thể được rút hoặc thoát ngay lập tức trên thị trường thứ cấp thông qua chứng chỉ đặt cược và đòn bẩy có thể được thêm vào thông qua các giao thức cho vay để nâng cao lợi nhuận. Giải pháp này hiện đang phải đối mặt với rủi ro pháp lý đáng kể và mang tính tập trung nhất.

Hình 4: So sánh 4 giải pháp đặt cọc

Tuy nhiên, điều quan trọng cần lưu ý là các giải pháp đặt cược trao đổi tập trung và đặt cược LSD đang phải đối mặt với các vấn đề pháp lý chưa được giải quyết từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Câu hỏi liệu hoạt động đặt cọc có được coi là chứng khoán hay không vẫn chưa có câu trả lời dứt khoát. SEC trước đây đã nhắm mục tiêu vào các hoạt động đặt cược của Kraken, nhưng nó vẫn chưa ảnh hưởng đáng kể đến Coinbase, Lido và các giao thức LSD quan trọng khác. Lý do chính cho điều này là Kraken đã không tiết lộ đích đến của tiền người dùng vào thời điểm đó, hoạt động theo kiểu ‘hộp đen’, đồng thời hứa hẹn lợi nhuận vượt xa so với việc đặt cược Ethereum, dẫn đến sự đàn áp của cơ quan quản lý. Tuy nhiên, từ góc độ của Howey Test, Kraken, Coinbase, Lido và các giao thức LSD khác đều tham gia đặt cược bằng cách quản lý tiền của người dùng mà không có sự khác biệt cơ bản nào. Do đó, sự phát triển của hoạt động LSD hiện đang gặp phải sự không chắc chắn do các quy định của Hoa Kỳ.

Từ góc độ sản phẩm, mặc dù Ethereum đặt cọc có thể được đổi và rút trên thị trường sơ cấp sau khi nâng cấp Thượng Hải nhưng số lượng có hạn. Dựa trên quy mô đặt cược hiện tại, có thể rút tối đa 1800 nút, tương ứng với 57.600 ETH hàng ngày. Do các giải pháp của giao thức LSD giúp quỹ nhỏ tham gia đặt cược, giải phóng tính thanh khoản của chứng chỉ đặt cược và nâng cao lợi nhuận thông qua kết hợp giao thức, nó vẫn có khả năng chiếm thị phần lớn sau khi nâng cấp Thượng Hải. Có thể có sự gia tăng thụ động trong thị phần tổng thể của giao thức LSD ngay sau khi nâng cấp Thượng Hải, do việc mua lại sớm và thoát lợi nhuận của ETH từ việc đặt cược cá nhân hoặc giám hộ.

Từ góc độ cạnh tranh trong giao thức LSD, các yếu tố hiện tại ảnh hưởng đến sự phát triển của từng giao thức LSD bao gồm mức độ phổ biến, tỷ lệ hoàn vốn, an ninh quỹ, trạng thái neo, mức độ phân cấp và khả năng kết hợp. Các khía cạnh này có thể được kết hợp để phân tích những điểm tương đồng và khác biệt giữa các giao thức LSD chính thống trên thị trường.

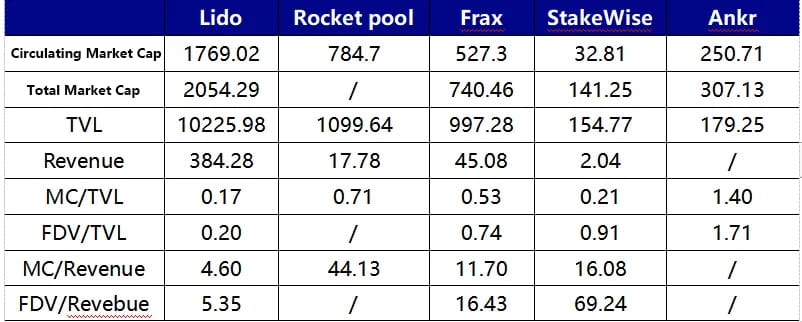

Lido hiện là giao thức LSD có tổng giá trị khóa (TVL) lớn nhất, lớn hơn 13 lần so với Rocket Pool xếp thứ hai. Lido hiện sử dụng cơ chế danh sách trắng để lựa chọn nhà khai thác, đảm bảo hoạt động trơn tru của các nút đặt cược để tránh ảnh hưởng đến tỷ lệ lợi nhuận hoặc gây ra hình phạt quỹ. Đồng thời, Lido đạt được tỷ lệ hoàn vốn hàng năm là 4,5% -5% cho người dùng thông qua việc gộp lãi ở lớp thực thi, duy trì mức tương đối cao này ngay cả sau khi phải trả phí 10%. Tỷ lệ này chỉ đứng sau Frax trong số các giao thức LSD chính thống, vượt qua Rocket Pool, StakeWise, Ankr và các giao thức khác. Đáng chú ý là Lido sẽ nâng cấp lên phiên bản V2 vào giữa tháng 5, giới thiệu mô-đun định tuyến đặt cược, cho phép bất kỳ ai tạo nút đặt cược và kết nối với DVT, nhằm đảm bảo tính ổn định và bảo mật của mạng đồng thời tăng mức độ phân cấp.

Điểm độc đáo của Rocket Pool nằm ở chỗ nó không có quyền truy cập vào các nút đặt cược; bất kỳ ai cũng có thể trở thành nhà điều hành nút trên mạng này bằng cách tạo Minipool. Hiện tại, các nhà khai thác nút cần gửi 16 ETH (với 16 ETH còn lại đến từ tiền gửi của người dùng) và cũng đặt cọc RPL trị giá tối thiểu 1,6 ETH làm quỹ phụ phải chịu hình phạt. Rocket Pool hiện cung cấp trợ cấp RPL cho các nhà khai thác nút trên nền tảng để khuyến khích triển khai nút. Rocket Pool sẽ tiến hành nâng cấp Atlas trong vòng một tháng, đây là lần nâng cấp quan trọng nhất kể từ khi ra mắt, điều này sẽ có tác động đáng kể đến sự phát triển kinh doanh của công ty. Nội dung chính của bản nâng cấp bao gồm:

LEB16 — LEB8: Số tiền đặt cược tối thiểu cho các nhà khai thác nút sẽ giảm từ 16 ETH xuống 8 ETH, cải thiện đáng kể tình trạng hiện tại khi khả năng mở rộng của Rocket Pool bị hạn chế bởi phía nút. Về mặt lý thuyết, cải tiến này có thể tăng gấp đôi TVL của giao thức và tăng gấp ba lần khả năng gửi tiền của nó. Sau khi khả năng mở rộng của phía nút được mở ra, số lượng tiền gửi trong nhóm tiền gửi động sẽ trở thành chỉ số hàng đầu cho thấy sự tăng trưởng của Rocket Pool TVL.

Ưu đãi cho nút sẽ tăng thêm, không bao gồm khuyến khích RPL, phần thưởng cho nút LEB8 sẽ cao hơn 25% so với LEB16.

Các công cụ sẽ được giới thiệu để cho phép Solo Stakers di chuyển sang nền tảng Rocket Pool mà không cần phải thoát khỏi trình xác thực.

Nhóm tiền gửi động sẽ được tối ưu hóa; khi số ETH mà hàng đợi Minipool yêu cầu vượt quá giới hạn 5000 ETH, giới hạn trên của nhóm tiền gửi cũng sẽ tăng lên.

Đặc điểm của Frax Ether là tỷ lệ hoàn vốn đặt cược cao hiện tại. Lợi suất đặt cược của sfrxETH đã được duy trì ở mức 7% -10% do mô hình tiền tệ kép của Frax là frxETH và sfrxETH. frxETH và ETH tạo LP trong Curve pool để nhận tiền lãi CRV bằng cách sử dụng tài nguyên quản trị CRV của Frax và tất cả tiền lãi đặt cược sẽ được phân phối cho sfrxETH. Nhìn chung, lợi nhuận cao của Frax Ether so với các sản phẩm đặt cược thanh khoản khác đến từ một lớp phần thưởng CRV bổ sung. Phần thưởng CRV này góp phần nâng cao lợi nhuận của toàn hệ thống và phụ thuộc vào tỷ lệ của nhóm đo frxETH/ETH, TVL của hệ thống Frax Ether và tỷ lệ giá CRV/ETH. Theo ước tính hiện tại, khi số lượng Frax Ether đặt cược đạt 200.000 ETH, lợi nhuận đặt cược của sfrxETH sẽ giảm xuống khoảng 6%.

Ba giao thức LSD chính thống nói trên đã thiết lập ba mô hình đặt cược ETH chính. Các giao thức LSD nhỏ hơn còn lại chủ yếu nhằm mục đích cải thiện và điều chỉnh một số điểm khó khăn của người dùng trong ba giao thức chính này. Ví dụ: Stafi và Stader giải quyết vấn đề hiện tại các nhà khai thác nút Rocket Pool cần đặt cược 16ETH, dẫn đến hiệu quả sử dụng vốn thấp và các nhà khai thác buộc phải tăng mức độ rủi ro RPL của họ. Cả hai điều này chỉ yêu cầu các nhà khai thác nút đặt cọc 4 ETH và chúng cung cấp giải pháp không làm tăng mức độ rủi ro của mã thông báo giao thức cho các nhà khai thác nút. Tuy nhiên, điều quan trọng cần lưu ý là việc giảm một cách mù quáng tỷ lệ ETH do các nhà khai thác nút đặt cược có thể làm tăng nguy cơ mất tiền của người dùng. Hơn nữa, không giống như Rocket Pool, Stafi hiện đang phải đối mặt với áp lực phải tăng quỹ người dùng.

Biểu đồ 5: So sánh 3 giao thức LSD chính

Hiện tại, từ góc độ định giá giao thức, cho dù đó là FDV/Doanh thu hay FDV/TVL, Lido đang ở mức tương đối thấp. Tuy nhiên, LDO hiện chỉ có quyền quản trị trong khi RPL và FXS đều có quyền trao quyền cho token tương ứng, vì vậy chúng sẽ được hưởng mức phí định giá tương ứng.

Frax hiện nắm giữ khoảng 3,5 triệu CVX, trở thành cổ đông nắm giữ lớn nhất trong CVXDAO.

Biểu đồ 6: So sánh định giá các giao thức LSD khác nhau

Phân cấp và đảm bảo an ninh là nguyên lý cốt lõi của Ethereum và trên cơ sở đó, Công nghệ xác minh phân tán (DVT) đã xuất hiện. Các giải pháp đặt cược Ethereum hiện tại đều phải đối mặt với sự mâu thuẫn giữa phân cấp và hoạt động nút ổn định. Đại diện bởi Lido và Rocket Pool:

Lido hiện lựa chọn các nhà khai thác đủ điều kiện thông qua danh sách trắng để đảm bảo tính hiệu quả của việc tạo khối cũng như khả năng truy nguyên và an toàn của tiền, nhằm tránh tổn thất do thời gian ngừng hoạt động hoặc lỗi của nút. Tuy nhiên, cách tiếp cận này khiến Lido có phần tập trung hơn.

Mặt khác, Rocket Pool ràng buộc lợi ích của cả nút và người dùng thông qua việc đặt cọc chung và đảm bảo hơn nữa sự an toàn cho tiền của người dùng bằng cách cầm cố mã thông báo RPL làm tài sản thế chấp. Điều này chắc chắn làm tăng chi phí vận hành các nút trên nền tảng Rocket Pool. Hiện tại, Rocket Pool đang cố gắng cân bằng điều này bằng cách sử dụng RPL để khuyến khích các nút, nhưng không thể phủ nhận điều này làm tăng chi tiêu giao thức và hạn chế khả năng mở rộng của nó.

Các sản phẩm DVT, thông qua các giải pháp kỹ thuật như phân mảnh khóa riêng xác minh và các nút lãnh đạo luân phiên, chuyển đổi mối quan hệ một-một giữa nhà điều hành và nút sang trạng thái nhiều-một, tăng cường tính bảo mật và độ bền của hệ thống từ góc độ kiến trúc mạng và cho phép mức độ phân cấp cao hơn.

Nguyên tắc cụ thể như sau:

DVT bao gồm bốn phần chính: Tạo khóa phân tán (DKG), Chia sẻ khóa của Shamir cho chữ ký BLS, Tính toán bảo mật nhiều bên và lớp đồng thuận IBFT:

Tạo khóa phân tán (DKG) là bước đầu tiên trong việc triển khai DVT. Nó phân chia khóa riêng của trình xác nhận thành các phần 3n+1, với nhiều phân đoạn tương ứng với nhiều toán tử. Công nghệ DKG là nền tảng của sản phẩm DVT.

Chia sẻ khóa của Shamir cho chữ ký BLS bổ sung cho DKG, nhằm đạt được chữ ký tổng hợp của nhiều bên, nghĩa là kết hợp các chữ ký khối bị phân mảnh thành một chữ ký duy nhất. Vì DKG cho phép nhiều bên nắm giữ khóa riêng bị phân mảnh nên khi cần chữ ký, chữ ký của nhiều người sẽ được tổng hợp thành một. Khóa riêng bị phân mảnh và chữ ký tổng hợp của nhiều bên tạo thành xương sống của toàn bộ sản phẩm DVT.

Tính toán bảo mật đa bên (MPC) phân phối các khóa phân chia một cách an toàn giữa các nút để thực hiện nhiệm vụ của người xác thực và xác minh thông tin mạng mà không cần phải xây dựng lại khóa xác thực trên một thiết bị, do đó loại bỏ nguy cơ tập trung các khóa riêng trong quá trình tính toán. Thuật toán đồng thuận Dung sai lỗi Byzantine (IBFT) của Istanbul chọn ngẫu nhiên một trình xác thực từ các nút DVT làm nút hàng đầu, chịu trách nhiệm về các đề xuất khối và các nhiệm vụ khác. Nếu phần lớn các nút trong một cụm đồng ý rằng khối đó hợp lệ thì nó sẽ được thêm vào chuỗi khối. Nếu nút dẫn đầu ngoại tuyến, thuật toán sẽ chọn lại nút dẫn đầu trong vòng 12 giây để đảm bảo sự ổn định của hệ thống.

Tóm lại, DVT phân mảnh các khóa xác minh thông qua DKG, phân phối chúng cho các nhà khai thác khác nhau, đạt được chữ ký tổng hợp của nhiều bên thông qua chia sẻ khóa riêng tư BLS, đảm bảo bảo mật dữ liệu thông qua Tính toán bảo mật nhiều bên và đảm bảo các nút sẽ không chặn hoặc ảnh hưởng xấu đến lợi nhuận chung do sang ngoại tuyến thông qua xoay vòng nút lãnh đạo IBFT. Cuối cùng, nó cho phép nhiều nhà khai thác chạy một nút xác thực duy nhất, thay vì tiêu chuẩn công nghiệp hiện tại về hoạt động riêng lẻ, giúp tăng cường đáng kể độ mạnh mẽ của toàn bộ hệ thống.

3.1 So sánh các sản phẩm DVT trên thị trường: SSV.Network, Obol Labs và Diva

SSV.Network đã xây dựng mạng lưới nhà điều hành dựa trên DVT và là sản phẩm phát triển nhanh nhất trong lĩnh vực DVT. Nó đã nhận được khoản quyên góp 188.000 USD từ Quỹ Ethereum và khoản quyên góp 100.000 USD dưới dạng token LDO từ Lido. SSV.Network là đơn vị duy nhất đã phát hành token vào thời điểm này, với token SSV, chủ yếu được sử dụng làm phương tiện thanh toán trong mạng và để quản trị. Các nhà đầu tư trong mạng SSV cần phải trả phí hoạt động cho các nhà khai thác nút, với mức phí cụ thể do mỗi nhà khai thác xác định dựa trên chi phí vận hành và cạnh tranh thị trường. Đồng thời, các nhà khai thác hiện cần phải trả một phần tư thu nhập mạng của họ cho kho bạc SSV (tiêu chuẩn phí do DAO xác định) và tất cả các quy trình thanh toán nói trên đều yêu cầu sử dụng mã thông báo SSV. SSV có kế hoạch tổ chức một cuộc họp cộng đồng vào ngày 30 tháng 3 để thảo luận về thời điểm ra mắt mạng chính.

Obol Labs cam kết xây dựng phần mềm trung gian đặt cược, Charon, cho phép bất kỳ nút nào tham gia vào hoạt động của cụm trình xác thực phân tán (cụm DV). Obol cũng đã nhận được khoản quyên góp token LDO trị giá 100.000 USD từ Lido DAO và đã hoàn thành vòng tài trợ Series A trị giá 12,5 triệu USD, dẫn đầu bởi Pantera Capital và Archetype, với sự tham gia của Coinbase, Nascent, Block Tower và những người khác. Về tiến độ phát triển, Obol hiện đang trong giai đoạn testnet công khai Bia và dự kiến sẽ ra mắt testnet Circe vào tháng 6 năm nay, sau đó là ra mắt mainnet; xét về tiến độ phát triển thì hơi kém SSV một chút.

Diva là sản phẩm mới trong đường đua DVT, đã hoàn thành vòng hạt giống 3,5 triệu USD, dẫn đầu bởi A&T Capital, với sự tham gia của Gnosis, Bankless, OKX và những người khác. Nó nhằm mục đích kết hợp các chế độ LSD và DVT để tạo ra sản phẩm một cửa để đặt cược thanh khoản và xác thực phân tán.

4. Xu hướng phát triển của dòng nhạc LSD và tác động của nó tới dòng nhạc chính thống hiện nay

Sau khi nâng cấp ở Thượng Hải, Ethereum đặt cược trên Beacon Chain có thể được rút, điều này giúp nâng cao sự sẵn sàng tham gia đặt cược của người dùng và thúc đẩy tăng tỷ lệ đặt cược, từ đó mở rộng quy mô của tài sản chịu lãi, lsdETH. Do đó, trong tương lai, không chỉ số lượng giao thức đặt cược thanh khoản ngày càng tăng mà các sản phẩm DeFi xoay quanh tài sản lsdETH cũng sẽ bắt đầu một đường cong tăng trưởng mới.

Sàn giao dịch phi tập trung: Việc xây dựng tính thanh khoản của lsdETH là phần quan trọng nhất của giao thức LSD. lsdETH/ETH, là những tài sản tương tự, có sự lựa chọn tốt nhất để xây dựng thanh khoản là Curve và các sản phẩm tương tự. Nếu ngày càng có nhiều giao thức LSD xuất hiện trong tương lai, các vấn đề xung quanh việc xây dựng các loại thanh khoản lsdETH khác nhau có thể gây ra một vòng chiến tranh Curve mới. Điều đáng nói là hiện tại, chi phí xây dựng tính thanh khoản trong hệ sinh thái Balancer thấp hơn Curve và do cơ sở của Balancer nhỏ hơn nên từ góc độ thay đổi biên, sự thịnh vượng của lsdETH sẽ có tác động lớn hơn đến hệ sinh thái Balancer so với Curve (các giao thức liên quan bao gồm Aura, Convex, Balancer, Curve).

Giao thức cho vay: Nhu cầu thị trường về việc sử dụng lsdETH để tận dụng đòn bẩy sẽ thúc đẩy các doanh nghiệp cho vay dựa trên danh mục tài sản này. Hiện nay, có hai loại nhu cầu đòn bẩy chính:

Nâng cao lợi nhuận thông qua các khoản vay quay vòng, được đại diện bởi AAVE, trong đó stETH được sử dụng làm tài sản thế chấp để vay ETH, với LTV tối đa là 90% và đòn bẩy tối đa gấp 10 lần mà không tính đến chi phí trung gian. Tuy nhiên, mô hình này phải đối mặt với vấn đề lãi suất vay ETH cao (sau khi nâng cấp Thượng Hải, lãi suất nhóm tiền gửi ETH của AAVE có thể cân bằng với lãi suất đặt cược ETH, khiến lãi suất vay ETH trong AAVE cao hơn lãi suất đặt cược, điều này sẽ làm cho nhu cầu vay quay vòng hiện tại biến mất). Lý do cốt lõi là lãi suất vay ETH cần phải trang trải chi phí của người gửi tiền. Trong tương lai, các stablecoin được gắn với ETH có thể được đúc dưới dạng CDP, thay thế chi phí của người gửi bằng chi phí thanh khoản hiệu quả hơn, nâng cao khả năng kết hợp giao thức đồng thời đáp ứng tốt hơn nhu cầu của người dùng về lợi nhuận được tăng cường đòn bẩy (các giao thức liên quan bao gồm AAVE, Hợp chất) .

Tăng mức độ rủi ro tổng thể của danh mục đầu tư bằng cách vay stablecoin với lsdETH, có thể hoạt động thông qua cả mô hình cho vay thông thường và mô hình CDP (các giao thức liên quan bao gồm Fraxlend, MakerDao).

Phân tách gốc, lãi và các công cụ phái sinh khác: Là tài sản chịu lãi với lãi suất thả nổi, lsdETH có thể tạo ra các công cụ phái sinh tài chính như tách gốc và lãi cũng như hoán đổi lãi suất. Các sản phẩm tách tiền gốc và lãi có thể cho phép bán khống lãi suất trong tương lai (bán token lãi và mua token gốc, đòn bẩy thấp, thường được sử dụng để khóa lợi nhuận trước), lãi suất mong muốn trong tương lai (bán token gốc và mua token lãi suất, đòn bẩy cao, thường là để đáp ứng nhu cầu đầu cơ) và nâng cao năng suất. Trước khi LSD bùng nổ, các tài sản sinh lãi cơ bản của các công cụ phái sinh như tách tiền gốc và lãi chủ yếu tập trung vào các LP stablecoin. Vì những tài sản này có quy mô nhỏ hơn so với lsdETH và có lợi suất thấp hơn nên cũng nảy sinh vấn đề về phân chia thanh khoản. Do đó, sự xuất hiện của lsdETH như một tài sản sẽ thúc đẩy đáng kể sự phát triển kinh doanh của các sản phẩm tách gốc và lãi (các giao thức liên quan bao gồm Pendle, Element, Sense).

Đặt cược lại: Khái niệm đặt cược lại được đề xuất bởi Eigenlayer. Eigenlayer là một giao thức sửa đổi ứng dụng khách Ethereum ở cấp cơ sở, cho phép người xác thực đặt lại quyền ETH của họ và xác minh các giao thức khác, chẳng hạn như oracle và mô-đun sẵn có dữ liệu. Điều đáng chú ý là mặc dù Eigenlayer mang lại cho ETH đặt cược lớp lợi nhuận thứ hai, nhưng nó lại hy sinh một số tính thanh khoản của mã thông báo và yêu cầu người dùng phải chịu thêm bảo mật AVS (Dịch vụ được xác thực tích cực), thêm một lớp rủi ro cắt giảm đối với ETH được đặt lại.

Hình 7: Tổng quan về các sản phẩm hạ nguồn dựa trên lsdETH.

trang web: ldcap.com

trung bình:ld-capital.medium.com