Thay đổi lớn sau khi hợp nhất Ethereum là mạng đồng thuận của nó sẽ chuyển từ Proof-of-Work sang Proof-of-Stake. So với PoW, PoS tiết kiệm năng lượng hơn và tăng khả năng mở rộng của Ethereum.

Đối với mỗi mạng Proof-of-Stake, sẽ có những người xác nhận chịu trách nhiệm kiểm tra tính hợp lệ của các khối mới được truyền qua mạng cũng như tự tạo và truyền bá các khối mới.

Trong Ethereum 2.0, để trở thành người xác thực, người dùng phải gửi ít nhất 32 ETH vào hợp đồng thông minh. Mạng Ethereum sẽ chọn ngẫu nhiên những người xác thực từ những người đặt cược này trong mỗi kỷ nguyên (trong Ethereum 2.0, sẽ có 1 vị trí = 12 giây và 32 vị trí = 1 kỷ nguyên). Nếu người đặt cược thực hiện trung thực trong một kỷ nguyên, họ sẽ nhận được phần thưởng bằng $ ETH từ mạng.

Tuy nhiên, cả phần thưởng và nguyên tắc sẽ bị khóa cho đến khi hợp nhất. Hoặc thậm chí vài tháng sau khi hợp nhất vì thực tế là chức năng giao dịch và chuyển đổi trạng thái sẽ không khả dụng ngay sau khi hợp nhất.

Giới thiệu Lido

Vấn đề thanh khoản kém trở thành một vấn đề nghiêm trọng đối với các nhà đầu tư muốn kiếm được phần thưởng ổn định và hấp dẫn từ Ethereum 2.0 trong khi vẫn duy trì khả năng tiếp cận với lợi suất từ các giao thức DeFi khác. Ngoài ra, có một số lượng đáng kể các nhà đầu tư bán lẻ không thể đáp ứng yêu cầu 32ETH.

Lido được giới thiệu để giải quyết những vấn đề này bằng cách cung cấp tính thanh khoản cho người đặt cọc và cho phép tham gia với bất kỳ số lượng ETH nào. Đối với mỗi $ETH đặt cược thông qua Lido, người đặt cược sẽ nhận được cùng số tiền $stETH, đại diện cho giá trị của $ETH đặt cược trên beacon chain. Số dư $stETH sẽ tăng tương ứng khi phần thưởng nhận được trên Ethereum 2.0. Người nắm giữ $stETH có thể đổi $stETH thành $ETH theo tỷ lệ 1:1 sau khi chức năng giao dịch có sẵn.

Cơ chế này tạo ra $stETH “chốt” $ETH và cung cấp tính thanh khoản cho các nhà đầu tư để họ có thể sử dụng $stETH trong các giao thức DeFi tương tự như khi họ đang nắm giữ $ETH.

$stETH là một công cụ phái sinh

Tuy nhiên, “Peg” giữa $stETH và $ETH không nghiêm ngặt và thiết kế hệ thống của Lido khác xa với cơ chế hoán đổi giữa $UST và $Luna.

Để hiểu rõ hơn về mối quan hệ giữa $stETH và $ETH, tôi sẽ giới thiệu ngắn gọn về thị trường Trái phiếu tại đây. Trong tài chính thông thường, các công ty sử dụng trái phiếu doanh nghiệp để huy động vốn từ các nhà đầu tư, hoàn trả họ bằng gốc cộng với lãi khi thời gian đáo hạn của trái phiếu. Nhà đầu tư trái phiếu cũng có thể bán/mua trái phiếu trên thị trường thứ cấp để tăng tính thanh khoản, do đó giá của nó bị ảnh hưởng bởi nhu cầu/thanh khoản của thị trường hơn là nhà phát hành trước khi đáo hạn.

Theo truyền thống, trái phiếu được các nhà đầu tư ngại rủi ro ưa thích vì trái phiếu là khoản đầu tư nợ. Do đặc tính ưu tiên tuyệt đối nên công ty phải thanh toán hết các khoản nợ trước khi thanh toán cho cổ đông ưu đãi và cổ đông phổ thông trong trường hợp giải thể, phá sản. Mặc dù không có biện pháp bảo vệ phá sản đối với các nhà đầu tư tiền điện tử, nhưng $stETH mang lại cơ hội đầu tư tránh rủi ro vì việc sử dụng mạnh mẽ $ETH và danh tiếng của cộng đồng.

Bằng cách tương tự $stETH với trái phiếu, $ ETH đặt cọc là nguyên tắc, APY 4% do Lido cung cấp là lãi suất và các giao thức DeFi là thị trường thứ cấp. Sự khác biệt chính giữa $stETH và trái phiếu doanh nghiệp là ngày đáo hạn (hợp nhất) không xác định được. (Không phải trái phiếu vĩnh viễn vì trái phiếu vĩnh viễn sẽ không trả lại tiền gốc) Kỳ hạn xác định việc giảm giá trái phiếu như một tham số rủi ro. Vì các nhà đầu tư có thể mua lại trái phiếu để lấy gốc cộng với lãi khi đáo hạn, giá trái phiếu sẽ tiệm cận mệnh giá của nó khi thời gian gần đến ngày đáo hạn hoặc ngược lại. Ngoài ra còn có một số yếu tố giảm giá khác như rủi ro hợp đồng của Lido và độ tin cậy của Lido.

$stETH phải luôn có giá thấp hơn $ETH trước khi giao dịch hoạt động trên Ethereum 2.0 và dự kiến giao dịch ở mức giá thấp hơn mức giá “ngang giá” của nó ở giai đoạn hiện tại.

Chúng ta có thể kiểm tra hiệu suất của $BETH, một dự án tương tự được Binance giới thiệu vài tuần sau Lido, mức ngang giá của nó với $ETH chưa bao giờ đạt 1,0 trong 15 tháng qua.

Ngoài ra còn có một số lo lắng về việc $stETH “bị loại bỏ” sẽ dẫn đến việc $ETH bị sụt giảm. Vì các DEX trên chuỗi không bao giờ hứa hẹn với người dùng của họ rằng họ có thể đổi $stETH thành $ETH theo tỷ lệ 1:1, nên giá của $stETH sẽ được xác định bởi tính thanh khoản của nhóm thay vì thuật toán cố định, điều đó có nghĩa là không có cách nào để tạo ra số lượng vô hạn $stETH từ đâu đó giống như những gì các nhà kinh doanh chênh lệch giá đã làm với $Luna. Số tiền trần của $stETH trên thị trường cũng bị hạn chế bởi tổng nguồn cung $ETH. Tôi sẽ giải thích thêm trong phần tiếp theo về lý do tại sao giá $stETH sẽ không giảm xuống dưới một mức nhất định.

Thị trường tiền điện tử nói chung

Cuộc đấu tranh của 3AC và độ C tuần trước cho chúng ta thấy sức mạnh của thanh khoản trong mùa đông tiền điện tử. Khi FED tăng lãi suất chuẩn lên 3/4 điểm phần trăm vào tuần trước trong bối cảnh lạm phát đang tăng vọt hiện nay, tính thanh khoản của đồng USD càng giảm. Lạm phát, lãi suất và phí gas cao đang buộc các nhà đầu tư bán lẻ phải bán tài sản rủi ro để thanh toán hóa đơn và áp lực bán đối với tiền điện tử nói chung đang gia tăng.

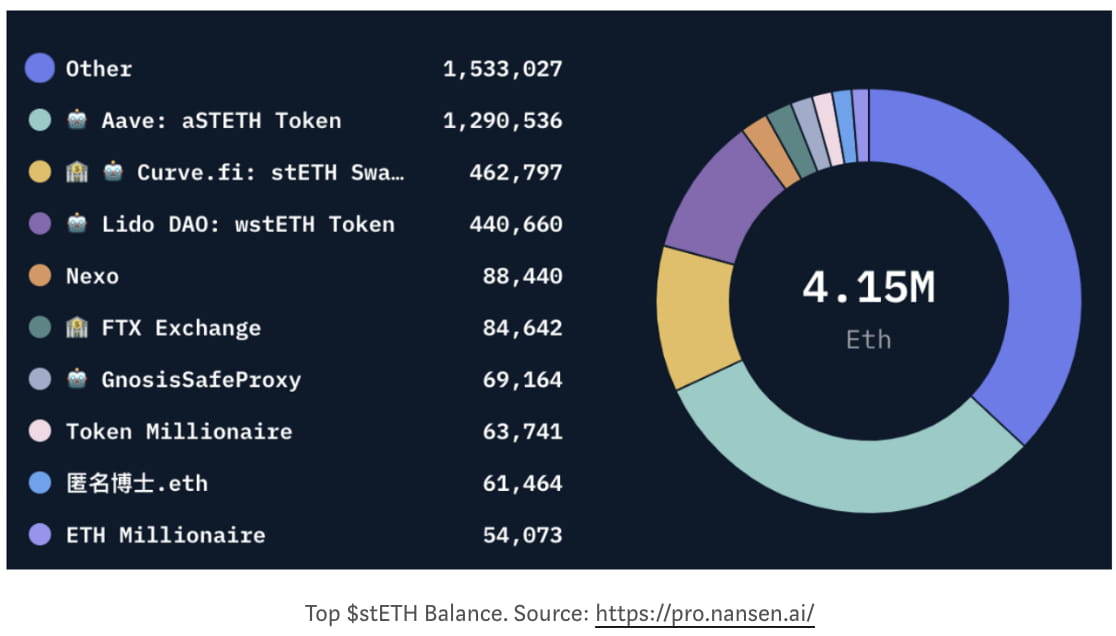

Các tổ chức phải thoát khỏi vị thế của mình đối với các tài sản kém thanh khoản và chuẩn bị đủ tiền mặt để tránh nguy cơ rút tiền mặt khi thị trường vĩ mô trở nên hoảng loạn. Cụ thể, $stETH, vì nhóm thanh khoản của nó trên Curve, Aave và Uni chủ yếu được cung cấp bởi các tổ chức như FTX và C, nên các tổ chức thoát ra dễ dàng phá hủy sự ngang giá về giá trong AMM DEX.

Giá $stETH giảm cũng gây ra các lệnh gọi ký quỹ cho những người đặt cọc có đòn bẩy sử dụng Aave để liên tục đặt cược ETH vào Lido. Họ buộc phải bán các loại tiền điện tử khác với giá thấp hơn để trả nợ, nếu không $stETH của họ sẽ bị thanh lý và bán ra thị trường. Dù bằng cách nào, nó sẽ gây thêm áp lực bán lên thị trường tiền điện tử vì hầu hết $stETH đã được gửi vào nhóm Aave.

Từ cấp độ vĩ mô, thị trường tài chính (cả thị trường thông thường và tiền điện tử) đã phản ứng thái quá một phần đối với việc thắt chặt tiền tệ trong tháng trước và đã dự đoán Fed sẽ tăng lãi suất 75 điểm cơ bản vào tháng Bảy. Các tài sản rủi ro như tiền điện tử có thể phải đối mặt với một đợt giảm giá khác vào tháng 7 khi thanh khoản của USD đang bị thắt chặt, nhưng tính độc lập của FED hiện tại không thể so sánh được với thời điểm Volcker. Với việc tỷ lệ tán thành của Biden đạt 36% gần đây (là mức thấp kỷ lục mới), đảng Dân chủ rất có thể sẽ mất hai viện trong cuộc bầu cử giữa kỳ sắp tới. Áp lực chính trị lên Fed có thể sớm khiến Fed quay trở lại nới lỏng tiền tệ để làm hài lòng cử tri. Thị trường được kỳ vọng sẽ giữ được trạng thái tương đối ổn định sau 3 lần tăng lãi suất khi lãi suất chạm khoảng 3,25%.

Phần kết luận

Hệ thống Lido/$stETH không gần với Terra và dự kiến sẽ có $stETH “depeg”. Việc giảm giá của $stETH về cơ bản là sự mất cân bằng giữa cung và cầu thanh khoản, nhưng nó sẽ duy trì trên một mức phí bảo hiểm âm nhất định vì nhu cầu về ETH vẫn tồn tại. Áp lực giảm giá của thị trường tiền điện tử sẽ còn tồn tại trong thời gian tới cho đến khi lãi suất của Fed chạm mức 3% hoặc tỷ lệ lạm phát quay trở lại mức 2%.

Tuyên bố miễn trừ trách nhiệm: Nghiên cứu này chỉ nhằm mục đích cung cấp thông tin. Nó không cấu thành lời khuyên đầu tư hoặc khuyến nghị mua hoặc bán bất kỳ khoản đầu tư nào và không nên được sử dụng để đánh giá giá trị của việc đưa ra bất kỳ quyết định đầu tư nào.

🐦 @SoxPt50

📅 Ngày 8 tháng 7 năm 2022