Інноваційні галузі, такі як криптовалюта, ставлять нові виклики перед законодавцями та податковими адміністраторами, які повинні адаптувати старі системи до нових активів або ж розробляти абсолютно нові.

Справедлива і прогресивна податкова політика, яка супроводжується технічно точними інструкціями, може принести користь як криптоіндустрії, так і національним економікам.

Оподаткування валового прибутку від криптовалютних угод, запровадження вимог до посередників щодо утримання податків та нехтування найкращими міжнародними практиками вважаються неоптимальними підходами до оподаткування діяльності, повʼязаної з цифровими активами.

Ефективна податкова політика є наріжним каменем будь-якої економіки. Історія податкових режимів у всьому світі свідчить про те, що успішна податкова політика зводиться до досягнення правильного балансу між ефективністю та справедливістю – складної формули, яка змінюється залежно від економічного та соціального контексту кожної країни.

Інноваційні бізнес-моделі та галузі часто ставлять нові виклики перед законодавцями та податковими адміністраторами, підштовхуючи їх до розробки та застосування відповідних правил й інструкцій. Ці нові правила повинні забезпечити користувачам і постачальникам послуг достатню чіткість, щоб вони могли працювати відповідно до вимог законодавства, одночасно стимулюючи економіку за допомогою інновацій. Наприклад, цифрові активи пропонують безліч нових варіантів використання, враховуючи їхню унікальну здатність зберігати та передавати цінність без взаємодії з традиційними фінансовими посередниками. Звісно, це вимагає нових підходів до оподаткування.

У цьому блозі викладено деякі загальні принципи, на яких ґрунтується ефективна податкова політика для сектору криптоактивів, а також висвітлено найкращі світові практики та підводні камені, на які слід звернути увагу під час розробки правил оподаткування криптовалют.

Що слід зробити: запровадити спеціальні положення для криптовалют, щоб врахувати весь спектр нових видів діяльності та типів транзакцій, які можуть мати місце в цьому секторі.

Чому: чинне податкове законодавство зазвичай діє вже багато десятиліть, і спроби вписати цифрові активи в ці рамки часто не приносять бажаного результату.

Що слід зробити: надати докладні та технічно точні правила чи вказівки. Якщо криптовалютне законодавство недоступне, опублікуйте офіційні відповіді на поширені запитання або вказівки.

Чому: більшість людей вважають сплату податків досить складною справою, а робота з криптовалютними транзакціями лише додає складнощів. Детальні правила та інструкції можуть бути надзвичайно корисними для цього.

Що слід зробити: встановити податки та запровадити зобовʼязання щодо звітності для криптовалют, які відповідають або, принаймні, не є більш обтяжливими, ніж ті, що застосовуються до подібних галузей (таких як фінанси та технології).

Чому: щоб уникнути перешкоджання інноваціям у сфері цифрових активів, зробивши дотримання податкового законодавства, пов’язаного з криптовалютами, дорожчим і більш обтяжливим, ніж інші подібні види діяльності.

Що слід зробити: запровадити пільгові податки на реалізований приріст капіталу замість податків на транзакції, що часто є економічно невигідними в індустрії цифрових фінансів.

Чому: цифрові активи та послуги, повʼязані з криптовалютами, зазвичай працюють так само, як і фінансова індустрія, де інвестиції та високоліквідні активи зазвичай звільняються від ПДВ (податку на додану вартість) або GST (податку на товари та послуги). Інакше податкові витрати зробили б їх практично невигідними.

Що слід зробити: запропонувати кращий, ніж стандартний, податковий режим для діяльності, повʼязаної з криптовалютами, наприклад, нижчі податкові ставки або звільнення від сплати податку на приріст капіталу від продажу цифрових активів.

Чому: щоб залучити таланти, інновації, економічне зростання та платників податків, які приносять багато користі. Останні десятиліття ознаменувалися податковими стимулами для залучення інвестицій та професіоналів у технологічні галузі. Таку ж політику слід застосовувати і до криптовалют – наступного великого технологічного прориву.

Як: у різних куточках світу вже можна спостерігати різноманітні відповідні політичні заходи. Ось декілька прикладів:

1) Відсутність податку на приріст капіталу від продажу криптоактивів, як для інвесторів, так і для нерегулярних (тобто непрофесійних) трейдерів. Така загальна політика застосовується, наприклад, у Сінгапурі, Бельгії, Малайзії, Гонконгу та Швейцарії.

2) Звільнення від податку на прибуток для довгострокових інвестицій. Німеччина та Португалія нещодавно запровадили такий пільговий режим для криптоактивів, які утримуються понад 12 місяців.

3) Звільнення від оподаткування прибутку на приріст капіталу, якщо він є нижчим за мінімальний поріг. Такої політики дотримуються, наприклад, Сполучене Королівство та Бразилія.

4) Податок на приріст капіталу лише за умови конвертації у фіат (прямо чи опосередковано), тобто неоподаткування транзакцій між криптовалютами. Такий підхід запроваджено у Франції, Португалії та Австрії.

Не слід стягувати податки з валових транзакцій з криптовалютами, включно з різними комісіями, повʼязаними з такими операціями. Натомість оподатковувати слід реалізований приріст капіталу.

Чому: такий підхід накладає значні (а іноді й непосильні) податкові витрати на торговельну діяльність. По-перше, це може вплинути навіть на нерегулярних інвесторів, які можуть бути обкладені податком на збиткові операції – навіть якщо згодом буде запропоновано повернення таких переплат. По-друге, такі податки стануть практично непосильним тягарем для маркет-мейкерів, які зазвичай укладають сотні чи тисячі автоматизованих угод на день, прагнучи здійснювати численні угоди з невеликим прибутком. Наприкінці кожного періоду маркет-мейкер, найімовірніше, матиме значно більші податкові зобовʼязання, ніж прибуток для їх покриття. Водночас, саме маркет-мейкери забезпечують критично важливу ліквідність для криптоекономіки. Якщо вони підуть – ринки зазнають удару. Основним негативним наслідком є виснаження місцевої ліквідності та обсягів, а також збільшення волатильності, що фактично придушує місцеві крипторинки. Скорочення криптоекономіки витіснить гравців з ринку, що, зі свого боку, призведе до зниження загальних податкових надходжень.

Ці каскадні негативні наслідки вже спостерігалися в юрисдикціях, де були запроваджені подібні податки на транзакції. Два найбільш показові випадки:

Індонезія: обсяг торгівлі на місцевих криптовалютних біржах зменшився приблизно на 60%, згідно з даними Coinmarketcap, після запровадження у травні 2022 року податку на транзакції замість податку на валовий дохід від транзакцій (0,11% ПДВ та 0,1% податку на прибуток, які утримуються місцевими біржами).

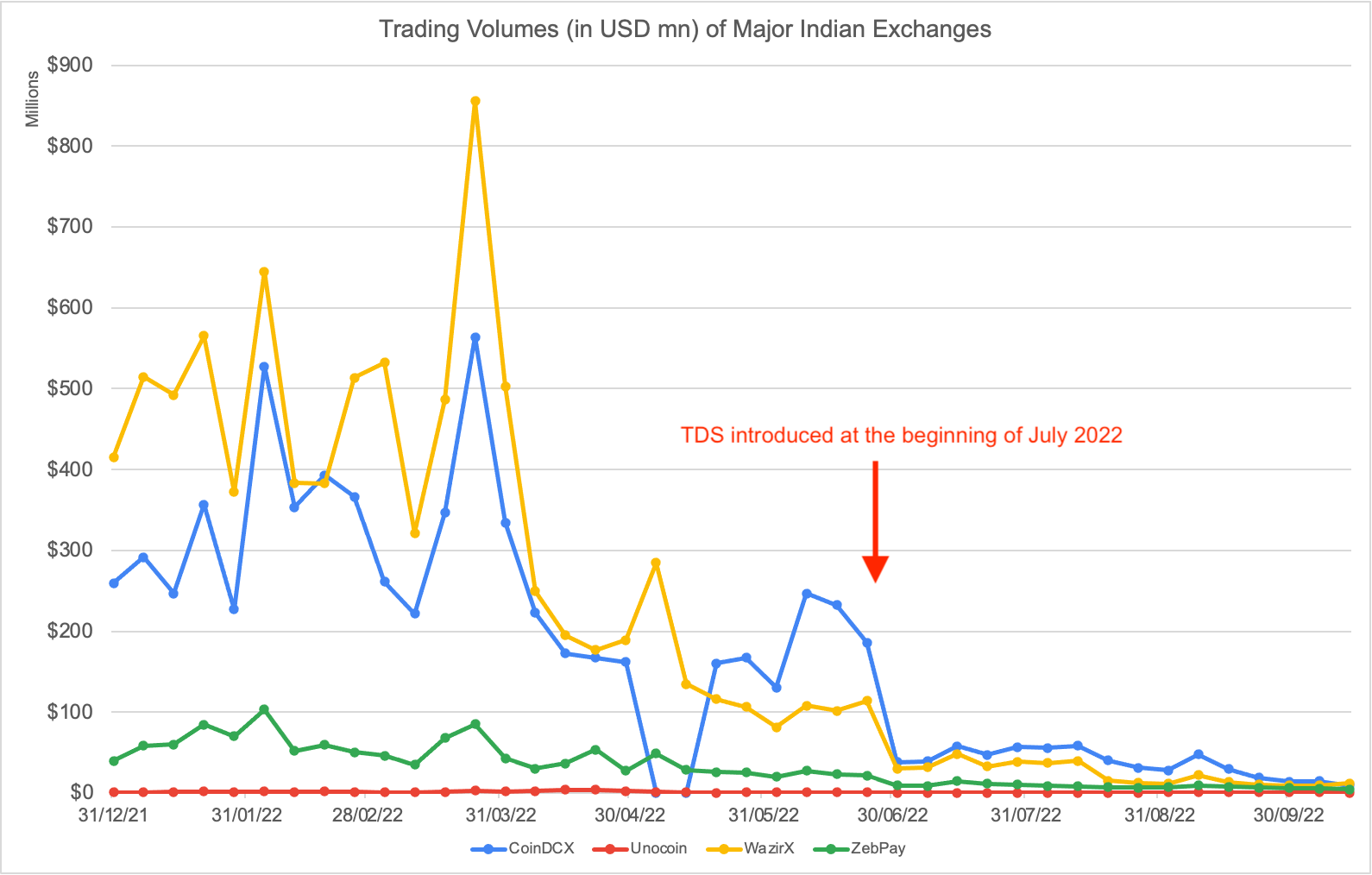

Індія: тижневий обсяг торгівлі на місцевих криптовалютних біржах впав з максимуму ~800 млн доларів США до мінімуму 2 млн доларів США після запровадження податку на транзакції (1% від податку, утриманого від джерела або "TDS") у липні 2022 року (за даними Coinmarketcap).

Натомість варто розглянути інший варіант: пільгові податки, які стягуються лише з реалізованого приросту капіталу.

Не слід накладати зобовʼязання щодо сплати податку на репатріацію на посередників, таких як біржові платформи. Хоча на перший погляд може здатися, що це адекватний інструмент для забезпечення дотримання податкового законодавства в криптопросторі, він може легко спричинити негативний вплив на індустрію.

Чому: ось що може піти не так:

Якщо буде накладено зобовʼязання сплачувати податок на репатріацію з угод, це, по суті, стане податком на транзакції, що призведе до наслідків, згаданих у пункті вище.

Якщо зобовʼязання щодо сплати податку на репатріацію накладається на інші потоки доходу, наприклад, на винагороду за майнінг або стейкінг, воно може виявитися несправедливим або ж взагалі неможливим для сплати. Несправедливим, тому що можна неточно припустити правову природу цих подій (наприклад, вважати відсотком те, що ним не є); неможливим, тому що часто немає легко ідентифікованого посередника, як, наприклад, у випадку з продуктами та послугами DeFi.

Зобовʼязання щодо сплати податку на репатріацію, ймовірно, буде набагато складніше виконати в криптоіндустрії, ніж в інших галузях. Однією з причин є те, що фактичні відрахування здебільшого здійснюватимуться у криптовалюті, тоді як, за деякими винятками, їх подальше стягнення до державного бюджету повинно відбуватися у фіатній валюті. Це створює додатковий етап конвертації, що не тільки значно ускладнює процес, але й створює потенційну перешкоду, оскільки фіатні шлюзи для зняття не завжди доступні.

Натомість варто розглянути інший варіант: використання систем криптовалютної звітності, які наразі приймаються, наприклад, CARF від ОЕСР.

Не слід ігнорувати передовий міжнародний досвід. Формування криптоподаткової політики перебуває на стадії зародження і, як очікується, що значно розвинеться в наступні роки. Тим не менш, певні стандарти вже почали формуватися в усьому світі, і їх не слід ігнорувати. Важливим прикладом є поширене звільнення криптовалютних транзакцій від сплати ПДВ/GST.

Чому: відхід від конструктивної політики, подібної до цієї, може поставити країну у вкрай несприятливе становище з точки зору розвитку галузі.

Натомість варто розглянути інший варіант: участь у міжнародних органах, де відбуваються технічні дискусії, щоб легше використовувати передовий досвід та правила, які формуються та застосовуються в усьому світі.

Хочете дізнатися більше про оподаткування криптовалют і про те, що Binance робить для спрощення податкової звітності користувачів? Ознайомтеся з цими ресурсами:

Як оподатковується криптовалюта?

Сплата вами податків з криптовалюти допомагає не лише вам, а і всій Web3-індустрії

Представляємо Binance Tax: оптимізуйте свій досвід ведення податкової звітності

Як створювати податкові звіти через Binance Tax

Стежте за нами в соцмережах Binance Ukraine:

Telegram канал | Telegram група | TikTok | Twitter | Facebook | Instagram | YouTube