Автор: Армонио, столица AC

Краткое содержание:

В этой статье мы представляем два взаимосвязанных повествования: первое описывает технологическую эволюцию ликвидности DeFi, а второе подчеркивает преобразующее влияние внутрисетевого бартера с точки зрения экономической истории. Подводя итог, наша цель — подтвердить, что грядет глубокая революция DeFi, просто требуется немного больше терпения. Те дальновидные строители, которые будут следовать выбранному курсу, в конечном итоге будут вознаграждены рынком.

Мы тщательно отслеживали развитие рынка децентрализованных бирж (DEX), чтобы продемонстрировать, что появление ончейн-бартера не случайно и что он-чейн-бартер реально меняет правила игры. Это важная глава в истории разработчиков Web3. Достижение этой функциональности требует множества инноваций и улучшений не только внутри DEX, но и на уровне базовой инфраструктуры.

Если ончейн-бартер станет важной вехой в истории, мы считаем, что все связанные с этим усилия и вклад должны быть отмечены должным образом.

1: Потеряли ли мы контроль над ритмом криптоиндустрии?

С января 2023 года биткойн достиг минимума и поднялся до новых максимумов, что было обусловлено одобрением ETF и ожиданиями нового количественного смягчения. Однако цены на большинство альткойнов не демонстрируют более сильного роста, чем в прошлом. Некоторые инвесторы смеются над настоящими инновациями и рассматривают мир криптовалют как криминальную сферу. На различных конференциях инсайдеры отрасли даже называли всю индустрию похожей на казино. Многие криптоэнтузиасты наслаждаются азартом PvP (игрок против игрока). В то время как мемкоины набирали обороты на ранних стадиях бычьего рынка, ценные токены игнорировались рынком.

Игроки-ветераны чувствуют, что на этот раз действительно все по-другому. Некоторые разработчики в замешательстве и задаются вопросом, действительно ли криптовалюты могут изменить реальный мир. С прошлого года многие люди обратили свое внимание на искусственный интеллект, а многие еще не определились.

Почему на этот раз рынок криптовалют отличается?

Мы не можем игнорировать влияние жадности, несовпадения интересов, неэтичного поведения и краткосрочного мышления в венчурном капитале и командах. Рынок долгое время находился в темном лесу. Помимо кодекса, существует не так много правил, регулирующих участников. Эти проблемы существуют уже давно, и их недостаточно, чтобы объяснить слабость бычьего рынка. Поэтому мы предлагаем дополнительную причину: самоинфляция на крипторынке больше не достаточна для обеспечения необходимой ликвидности нашей криптоэкосистемы.

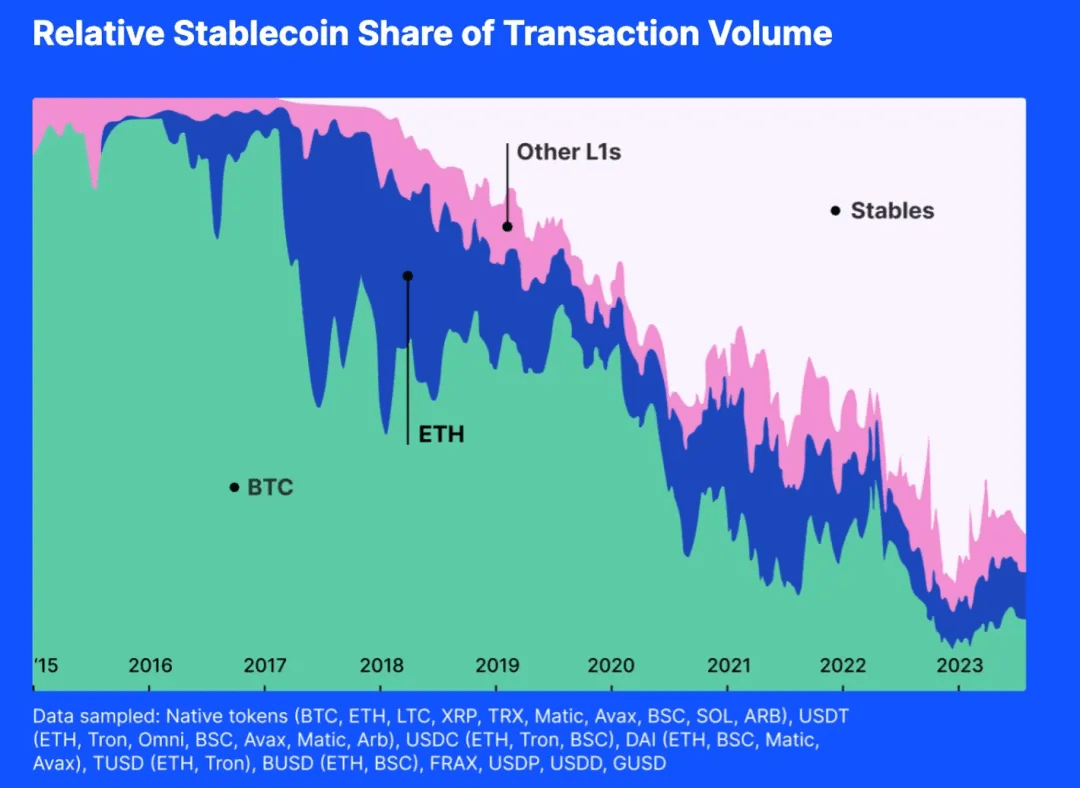

Поэтому мы предлагаем дополнительную причину: самоинфляция на крипторынке больше не достаточна для обеспечения необходимой ликвидности нашей криптоэкосистемы. Пожалуйста, посмотрите на картинку ниже:

На приведенной выше диаграмме показана активность различных общих криптографических эквивалентов. Если мы посмотрим на долю объема транзакций, то обнаружим, что за последние один или два года подавляющее большинство транзакций приходилось на стейблкоины в долларах США. Если рыночная стоимость стейблкоинов в долларах США не может увеличиться, поскольку новые монеты продолжают выпускаться, пул ликвидности будет истощен.

Исторически сложилось так, что альткойнам редко не хватало ликвидности, поскольку монеты становились ликвидными для других во время бычьих рынков Биткойна и Эфириума. Но сейчас большинство торговых пар представляют собой стейблкоины, привязанные к доллару США. Даже если стоимость Биткойна или Эфириума резко возрастет, статус стейблкоинов затрудняет вливание ликвидности в другие монеты для BTC и ETH.

Власть по ценообразованию криптовалюты попадает в руки Уолл-стрит

Все стейблкоины, привязанные к доллару США, и другие соответствующие финансовые инструменты являются приманкой. Криптовалюты следуют за часами Уолл-стрит.

В октябре 2014 года Tether начал предоставлять стабильную цифровую валюту, которая может преодолеть разрыв между криптовалютами и бумажными валютами, обеспечивая стабильность традиционных валют и гибкость цифровых валют. Теперь он стал третьим по величине токеном по рыночной капитализации. Кроме того, у USDT больше всего торговых пар в индексе, в 10 раз больше, чем у Ethereum или wBTC.

В сентябре 2018 года Circle заключила партнерское соглашение с Coinbase, чтобы запустить USD Coin (USDC) в рамках Консорциума Center. Он привязан к доллару США, при этом каждый токен USDC привязан к резервам в долларах США в соотношении 1:1. Будучи токеном ERC-20, USDC обеспечивает бесперебойные транзакции и интеграцию с различными децентрализованными приложениями.

10 декабря 2017 года Чикагская биржа опционов (CBOE) взяла на себя инициативу по запуску фьючерсов на биткойны. Даже если расчеты по ним производятся в долларах США, это все равно может оказать влияние на спотовую цену биткойнов, тем более что текущие позиции биткойнов изменились. приходилось 10% мирового рынка.

Уолл-стрит влияет на рынок криптовалют не только физически, но и психологически. Помните ли вы, когда мы начали изучать позицию ФРС, списания трастовых активов Greyscale, «точечный график» FOMC и денежный поток BTC-ETF? Вся эта информация психологически влияет на наше поведение.

Стейблкоины — это наживка, брошенная правительством США, и поскольку мы приняли стейблкоины, привязанные к доллару США, в качестве средства обеспечения ликвидности, они начали формировать консенсус, заменяя роль ликвидности криптонативными токенами, конкурируя и подрывая доверие к другим токены, доллар США постепенно занимают доминирующее положение на рынке универсального эквивалента.

Таким образом мы теряем собственный рыночный ритм.

Я не виню стейблкоины, привязанные к доллару США, наоборот, это естественное следствие честной конкуренции и рыночного выбора; Tether и Circle помогают инвесторам инвестировать напрямую в активы, привязанные к доллару США, в цепочке, позволяя им нести риски, равные доллару США, и предоставляя инвесторам больше выбора.

Мы все боремся с мобильностью!

2: Тысячелетняя война с ликвидностью

Ликвидность всегда является реальной потребностью

Ликвидность является основной характеристикой рынка, и любая инновация, которая может улучшить ликвидность рынка, является крупным прогрессом в истории.

Согласно организационной теории, рынок определяется как структурированная среда, в которой товары, услуги и информация обмениваются между покупателями и продавцами. Эта среда руководствуется установленными правилами, нормами и институтами для облегчения координации, снижения транзакционных издержек и поддержки эффективного экономического взаимодействия.

Ликвидность имеет решающее значение для организации рынка, поскольку она напрямую влияет на эффективность, стабильность и привлекательность рынка. Высокая ликвидность снижает транзакционные издержки за счет минимизации проскальзывания и увеличения объема торгов. Высоколиквидные рынки также демонстрируют большую ценовую эластичность, что помогает находить более точную информацию о ценах. Информационная экономика подчеркивает роль рынка в открытии информации. На идеальном рынке информация распространяется свободно, что позволяет участникам принимать обоснованные решения, оптимизировать распределение ресурсов и достигать равновесных цен. Высоколиквидные рынки производят достоверную информацию и помогают более эффективно распределять ресурсы.

Будь то эффективность определения цен, стабильность и устойчивость цен или снижение транзакционных издержек, эти характеристики повышают способность рынка привлекать участников. Поэтому повышение ликвидности имеет важное значение для любого рынка.

Валюта была инновацией, призванной облегчить проблемы с ликвидностью.

С академической точки зрения существуют две основные теории происхождения валюты. Одна заключается в том, что валюта является удобным средством транзакций и принимается широкой публикой и учеными; другая основана на книге Дэвида Гребера «Долг: первые 5000 лет». считал, что валюта возникла из долговых отношений, но в то же время он признавал и роль валюты как всеобщего эквивалента.

Помимо книг Глина Дэвиса «История денег: от древности до наших дней» и «Капитал Карла Маркса: том первый», существуют и другие источники, которые придерживаются аналогичных взглядов на происхождение и эволюцию денег.

Например, Найл Фергюсон в книге «Рост денег: история мировых финансов» отметил, что развитие валюты также возникло из-за потребности общества в эффективной системе обмена. Оно началось с бартера и постепенно переросло в использование внутренних валют. Значение. Более сложная система предметов.

Аналогичным образом, в книге Феликса Мартина «Деньги: несанкционированная биография» автор также говорит о концепции денег как социальной технологии, которая развилась из потребности в более эффективной системе обмена. Мартин, как и Маркс, считал деньги универсальным эквивалентом, возникшим как обычный товар в эпоху бартера.

Наконец, книга Дэвида Гребера «Долг: первые 5000 лет» предлагает уникальную точку зрения, утверждая, что деньги произошли от систем долга и обязательств, которые предшествовали изобретению самих денег. Однако точка зрения Гребера остается в соответствии с основной идеей о том, что деньги были созданы как универсальный эквивалент для облегчения обмена товарами и услугами.

Эти источники еще больше подчеркивают роль денег как средства обмена, повторяя взгляды Дэвиса и Маркса.

Подводя итог, можно сказать, что академический консенсус по поводу валюты заключается в том, что функция валюты после ее рождения — это общий эквивалент и продукт, который решает проблему рыночной ликвидности. Разница заключается в том, являются ли отправной точкой носителя валюты товары или долг.

Подводя итог, можно сказать, что валюта — это ответ древней элиты на проблему ликвидности рынка до появления Интернета ценностей. Валюта стала средством увеличения ликвидности.

В прошлом старые силы, которые приравнивали валюту к ликвидности, редко пытались улучшить организационную структуру рынка для достижения лучших условий ликвидности. Они никогда не рассматривали рыночную ликвидность без валюты. Может быть, это потому, что они подобны блохам, запертым в закрытом ящике так долго, что забывают, как высоко они могут прыгать.

DEX: Сила перемен

Основная цель любого рынка — обеспечить наиболее точные цены и наиболее эффективное распределение ресурсов. Каждый компонент, механизм и структура предназначены для достижения этой цели. С древних времен люди постоянно изобретали новые способы повышения эффективности рынка.

Рынки сильно изменились за столетия. Механизм ценообразования претерпел несколько усовершенствований. Для удовлетворения различных экономических потребностей рынки разработали различные процедуры расчетов, такие как дилерские рынки, рынки заказов, брокерские рынки и рынки темных пулов.

С появлением технологии блокчейна мы сталкиваемся с новыми ограничениями и жизнеспособными решениями старых игр с ликвидностью. Мы должны создать инновационные способы решения потребностей обмена и обеспечения ликвидности токенов.

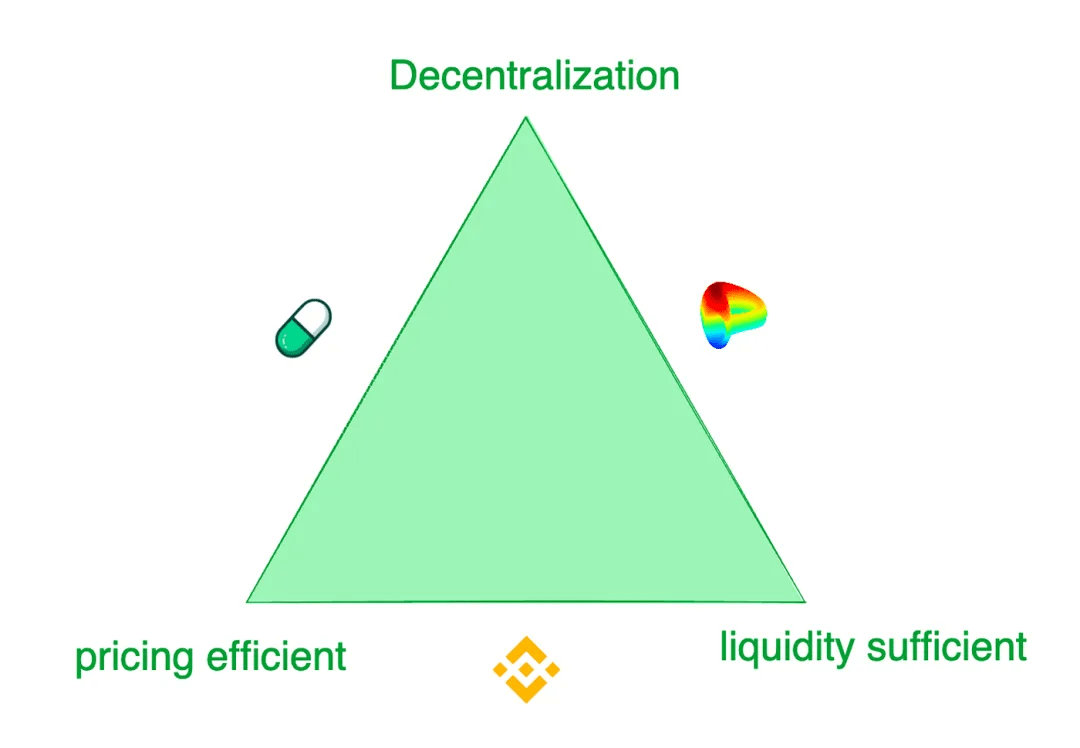

Подводя итог, современные биржи токенов сталкиваются с трилеммой: 1) достаточная ликвидность, 2) эффективное ценообразование и 3) децентрализация.

Хотя централизованные биржи, такие как Binance, предлагают лучший торговый опыт, они также страдают от таких рисков, как мошенничество и монополия. Напротив, децентрализованные биржи удовлетворяют различные сценарии спроса. Например, Pump.fun предлагает чрезвычайно чувствительные кривые предложения токенов, в то время как Curve в большинстве случаев предлагает лучшую ликвидность, а не чувствительность к обнаружению цены. Эти биржи применяют различные модели для удовлетворения торговых предпочтений различных целевых клиентов.

Попытки создать внутрисетевую ликвидность

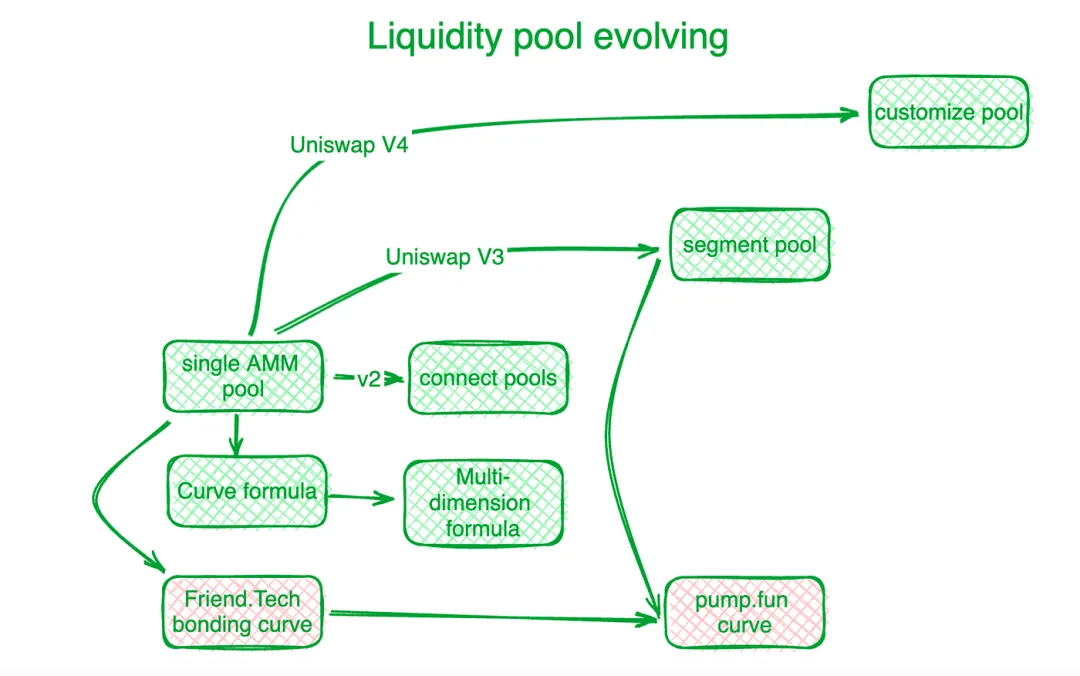

Децентрализованные биржи добились значительного прогресса в решении этой трилеммы и других проблем внутрисетевой торговли посредством инновационных решений. Uniswap является эталоном в этом сегменте отрасли. Инновация кривой склеивания знаменует начало новой эры. До появления кривой «X*Y=C» Uniswap децентрализованные биржи использовали книги заказов для удовлетворения спроса на внутрисетевую торговлю. Последующие автоматизированные маркет-мейкеры (AMM) последовали примеру Uniswap и создали пулы ликвидности. В Uniswap V2 ликвидность в разных пулах торговых пар алгоритмически связана. Uniswap V3 представляет сегментированные пулы ликвидности, позволяющие пользователям определять ценовые зоны, в которых они хотят предоставлять ликвидность. Uniswap V4 идет дальше, предоставляя индивидуальные решения для пулов ликвидности.

Curve Protocol, который специализируется на торговле стейблкоинами, разработал собственную кривую ликвидности предложения, чтобы обеспечить большую ликвидность токенов вокруг заранее определенной точки равновесия. Чтобы решить проблемы федеративных пулов ликвидности, Curve Protocol изобрел многомерную формулу, которая позволяет пользователям размещать более двух токенов в одном пуле ликвидности, тем самым распределяя ликвидность между всеми токенами в пуле. На практике централизованные биржи (CEX) демонстрируют лучшую ликвидность и эффективность ценообразования. Системы ценообразования внутри сети обычно отстают от систем ценообразования вне сети CEX. Hashflow создал пул профессиональных маркет-мейкеров (PMM) с помощью оракулов для объединения ликвидности внутри и вне цепочки.

Однако для небольших токенов традиционные кривые облигаций обходятся дорого. http://Friend.tech разработал более крутую кривую облигаций для размещения мелких инвесторов, которые предпочитают рост цен достаточной ликвидности. По мере увеличения стоимости токена предпочтения инвесторов смещаются в сторону ликвидности. Вдохновленный этим, Pump.fun использует крутую кривую, когда значение токена низкое, но по мере увеличения значения кривая трансформируется в другой наклон или даже в другую кривую.

MEV, гонка за внутрисетевую ликвидность

MEV — еще одно игровое поле для децентрализованных бирж.

Максимальная извлекаемая ценность (MEV) относится к прибыли, которую майнер или валидатор получает от своей способности произвольно включать, исключать или переупорядочивать транзакции в генерируемых ими блоках. Ее можно рассматривать как стоимость ликвидности. В пуле ликвидности каждый обмениваемый токен (ликвидность) распределяется по шкале цен, а ликвидность для каждого ценового диапазона ограничена. Те, кто может взаимодействовать с контрактами пула ликвидности раньше, получают преимущество, получая более выгодные цены. Таким образом, MEV неразрывно связан с проблемами ликвидности.

Проявлением MEV на децентрализованных биржах является получение выгодной ликвидности путем сортировки транзакций. Эта конкуренция повышает эффективность внутрисетевых транзакций, но также наносит ущерб интересам всех сторон. Чтобы сохранить как можно больше стоимости транзакций на децентрализованных биржах и более полно вернуть ее участникам, разработчики на уровне приложений создали алгоритмы и механизмы для перехвата MEV, генерируемого транзакциями.

Будучи ветераном в области управления MEV, Flashbots фокусируется на распределении доходов узлов. Чтобы обеспечить прозрачность и эффективность распределения MEV, они создали систему аукционов MEV на уровне узлов. Eden Network преследует аналогичные цели. KeeperDAO сочетает в себе вывод MEV и стейкинг, позволяя участникам получать выгоду от MEV, одновременно защищая пользователей от его негативных последствий. Jito Labs, проект по размещению ликвидности в сети Solana, также решает эту проблему.

Все проекты, возглавляемые Cow Protocol, включая UniswapX, 1inch Protocol Fusion и т. д., используют права взаимодействия с аукционом для сохранения MEV в процессе транзакции, а не переноса его на уровень учета узлов. Перехват MEV защищает активных трейдеров и пулы ликвидности AMM, устраняя предыдущую дилемму подкупа узлов DEX и потери MEV.

Децентрализация ликвидности требует от агентов решения проблем

Как упоминалось ранее, ликвидность токенов распределяется по различным пользовательским пулам, контролируемым разными протоколами в разных блокчейнах или решениях уровня 2. Polygon предлагает концепцию слоя агрегации для сбора ликвидности с разных слоев. Первоначально появилось несколько агрегаторов децентрализованных бирж (DEX) для консолидации ликвидности из этих различных пулов. Однако после того, как будет накоплено достаточно трафика, более эффективным подходом будет создание платформ, способствующих конкуренции, таких как 1inch и Cow Protocol.

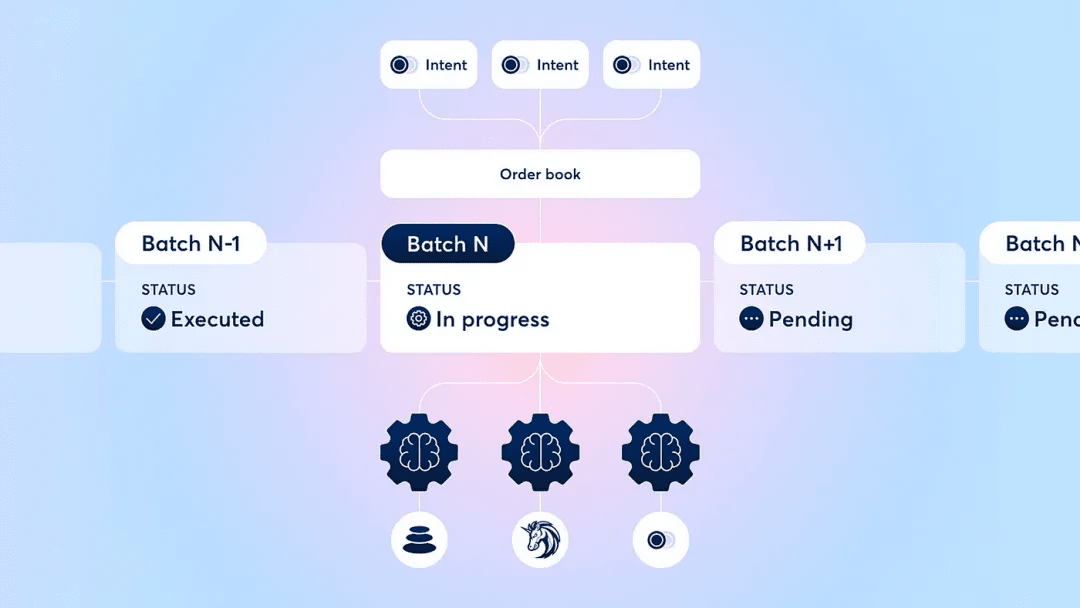

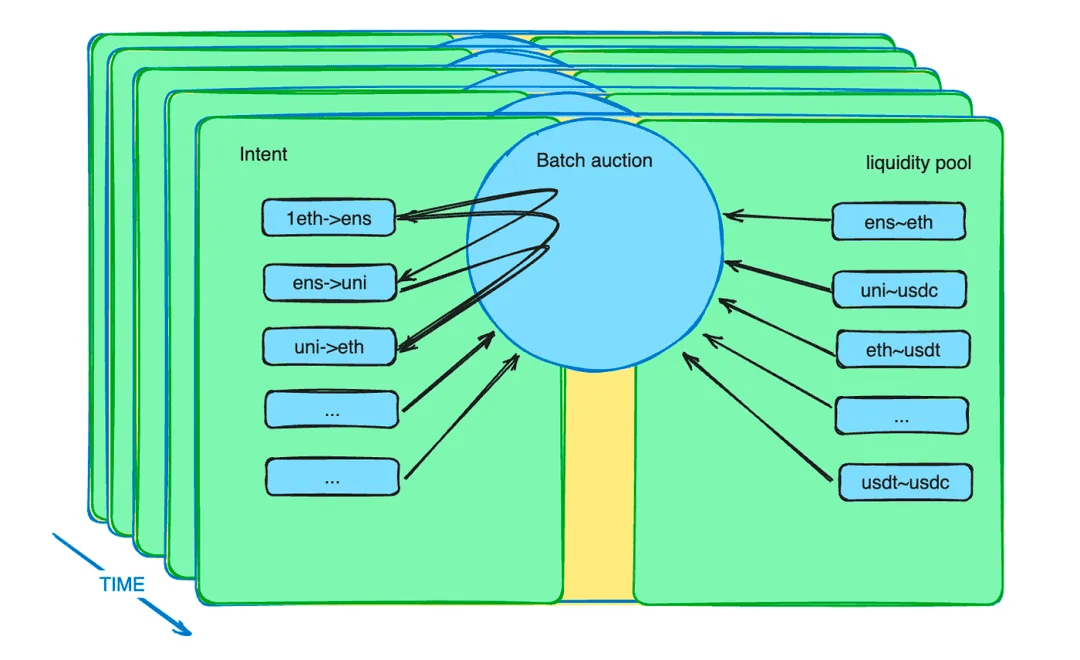

Кроме того, механизм пакетных аукционов повышает роль агентов. Он вводит новый рыночный механизм для смягчения ограничений ликвидности. По сути, трейдеры могут размещать заказы по ограниченной цене в течение определенного периода. Смарт-контракт пакетного аукциона собирает эти заказы и объединяет их в пакет. Смарт-контракты затем позволяют агентам делать ставки на эти лоты. Агент, предложивший лучшую цену, получает возможность урегулировать все потенциальные сделки в рамках лота.

Описание механизма пакетного аукциона протокола CoW

Пакетный аукцион: мастер разработки DEX

После многих лет развития DEX индустрия внедрила такие методы, как пакетирование, аукционы и сопоставление заказов, чтобы оптимизировать результаты торговли для всех участников. Конкретные реализации механизмов аукционов различаются, но в целом они перекладывают сложность оптимизации результатов обмена на профессиональных участников, а оставшуюся часть перераспределяют относительно незрелым обменникам.

Этот вид аукциона может решить многие проблемы DEX во многих аспектах.

Помимо перераспределения MEV, упомянутого в предыдущем разделе, пакетные аукционы могут сделать гораздо больше. То, что трейдер отправляет в смарт-контракт, — это не инструкция, а намерение. Это намерение может длиться несколько минут. Эти намерения упаковываются в пакет, и рекомендации даются конкурирующему набору агентов, специфичных для транзакций. Мы знаем, что при огромном количестве намерений и различных пулах ликвидности оптимизация является сложной задачей. Позвольте профессиональным людям заниматься профессиональными делами, которые могут повысить эффективность системы.

Пакетные аукционы максимизируют свою эффективность, жертвуя эффективностью времени (каждая транзакция по умолчанию длится несколько минут), образуя дифференцированную конкуренцию с CEX.

не говоря уже о? Бартер возрождается! !

3. Бартерная торговля возвращается на сцену

Будучи прародителем всех криптовалют, Биткойн определяет себя как валюту. Децентрализованные рынки — это новая сфера, не имеющая четких консенсусных ограничений. Бартер — это режим торговли, основанный на криптовалюте, который естественным образом вписывается в эту среду.

Децентрализованные биржи (DEX) часто называют «биржевыми» платформами. В его торговой модели нет заранее определенных универсальных эквивалентных ролей. Трейдерам не обязательно использовать бумажные валюты или стейблкоины в качестве посредников. На уровне пула ликвидности разрешена любая торговая пара. Трейдеры могут использовать любой понравившийся им токен в обмен на другие токены и нести расходы из-за неэффективности ликвидности.

Однако использование исключительно пулов ликвидности для бартера имеет существенные ограничения. Для всех видов бартерных операций не хватает пар. Из-за структуры пула ликвидности размещение ликвидности занимает много времени, и найти равновесную цену сложно. В результате ликвидность приходится распределять по более широкому диапазону цен, что может привести к ее дефициту по сравнению с предполагаемым ограниченным во времени спросом. Именно здесь в игру вступают аукционы намерений и объемов.

Предполагается, что существует множество потенциальных торговых намерений, которые удовлетворяют потребности друг друга и дополняются ликвидностью из пула финансирования. В этом случае бартер вернется на рынок в более эффективном состоянии. По мере увеличения масштабируемости инфраструктуры Web3 и добавления в Web3 большего количества товаров и финансовых инструментов, смарт-контракты пакетного аукциона будут фиксировать тысячи или даже миллионы транзакционных намерений в секунду. Любой токен можно использовать как средство для ликвидации других токенов. Мы будем свободны от ограничений ликвидности, налагаемых долларом США в общем контексте.

Массовые аукционы: ключ к внутрисетевому бартеру

Возрождение бартера представляло собой эпоху Возрождения, отвечающую требованиям рынка.

Исторически сложилось так, что, когда были изобретены деньги, торговцам было трудно найти возможности прямого бартера, отвечающие их непосредственным потребностям. Таким образом, они обменивают товары на универсальный эквивалент (деньги), а затем покупают то, что им действительно нужно, в рамках другой транзакции. Как только эта модель обмена станет широко распространенной, она вынудит разделить необходимость настоящего бартера как минимум на два этапа, и рынок прямого бартера будет полностью заменен.

Сегодня внутрисетевой бартерный спрос существует в форме краткосрочных намерений. Смарт-контракт пакетного аукциона собирает эти намерения. Любой человек, будь то человек или агент искусственного интеллекта, может выполнить все требования транзакции, если он предоставит лучшее предложение. Если намерения совпадут, необходимости в стейблкоине, привязанном к доллару США, не будет. Токены сохраняют свою полезность и разделяют ликвидность, как и раньше. Такое сопоставление бартерных потребностей основано на глобальном рынке и более сильных возможностях сопоставления информации и является продолжением культурной традиции криптовалютного бартера.

В краткосрочной перспективе существование временного интервала намерения позволяет арбитражерам передавать ликвидность между цепочками и из оффчейна в ончейн. Например, алгоритм, который находит разницу в ценах между различными цепочками или между DEX и CEX, может покупать по более низкой цене и продавать по более высокой цене в течение определенного периода времени. Для достижения безрискового статуса может потребоваться использование финансовых инструментов для хеджирования рыночных рисков. Однако в будущем, когда транзакции внутри цепочки, вне цепочки и кросс-цепочки будут синхронизированы, все транзакции смогут выполняться одновременно. Это исключает стоимость риска и предоставляет трейдерам лучший опыт.

Почему бартер на пакетных аукционах стал важной вехой в эпоху DEX?

причина проста. Если мы оглянемся назад на историю денег, то увидим, что право чеканить деньги изначально было частным. Согласно «Долгу: первые 5000 лет», долг может быть личным. Даже в наше время, как подробно описано в «Денежной истории Соединенных Штатов, 1867-1960 гг.», частные лица когда-то могли чеканить серебряные монеты. Однако сегодня все кредиты выдаются Федеральной резервной системой. Даже Биткойн номинирован в долларах США, что является бедой времени. Доллар США затмил криптовалюты. Бартер дает возможность вернуть себе это положение, такова важность эпохи Бартерного Возрождения.

Развитие децентрализованных бирж (DEX) дает нам уверенность в том, что мы в конечном итоге сможем превзойти централизованные биржи (CEX). В течение прошлого лета DeFi широко распространено мнение, что со временем DEX обгонит CEX. Сколько людей до сих пор придерживаются этой веры? Если мы изучаем развитие DEX, введение пакетных аукционов не является совпадением. Это продуманный шаг к решению проблемы ликвидности и поэтапный результат непрерывной технологической итерации DEX. DEX эволюционируют от простого пула ликвидности к комплексной системе ликвидности с различными ролями участников, специализированными компонентами и возможностью компоновки без разрешения. Этот прогресс был достигнут благодаря усилиям наших предшественников. Ослабление временных ограничений и создание условий, отличных от централизованных бирж, позволяют нам увидеть больше возможностей. Это даже вернуло мне уверенность в том, что DEX превзойдет CEX.

Бизнес-цикл прошел, и хотя гиганты DeFi остаются неизменными снаружи, внутри они претерпели трансформацию. Пакетный аукцион является важной вехой, столь же важной, как изобретение пулов ликвидности. Я верю, что они смогут реализовать мечту о том, чтобы DEX превзошел CEX. Когда бартер снова станет доминирующим способом обмена, мы сможем восстановить контроль над ритмом наших собственных рынков.

постскриптум:

Обсуждая будущее со многими лидерами отрасли, я обнаружил, что на рынке царит общая путаница. Рынок не обращает внимания на технологии, что приводит к общему отсутствию доверия.

Я до сих пор помню, как в конце 2018 и начале 2019 года, поедая горячее мясо в Чэнду, я болтал с другом о светлом будущем DeFi и Ethereum, хотя он с энтузиазмом говорил о будущем DeFi и Ethereum. Цена ETH на тот момент составляла менее 90 долларов, но его глаза сверкали от волнения.

Задумайтесь, когда развитие отрасли сведется к тому, чтобы определяться кошельками спекулянтов?

Децентрализованные биржи (DEX) — лишь малая часть огромной индустрии DeFi. Если мы присмотримся, мы увидим значительные и захватывающие достижения, происходящие в DeFi, да и в других областях. Пока технологии продолжают развиваться и развиваться и никогда не останавливаются, о чем еще нам стоит беспокоиться? Мечты обязательно сбудутся.

Всем строителям промышленности, идущим вперед, я обращаюсь только к одной фразе из древнего китайского стихотворения: «Не волнуйтесь, что у вас нет друзей на дороге вперед. Никто в мире вас не знает».

Благодаря помощи @Jialin и поддержке @NewMingshiS, @0xNought, наблюдатель завершил последнюю запись наблюдений во время поездки на пляж Амед Бэй на Бали.

Рекомендации:

1. Долг: первые 5000 лет

2. Деньги: Несанкционированная биография

3. Восхождение денег: финансовая история мира

4. История денег: с древних времен до наших дней

5.Столица

6. Будущее дизайна стейблкоинов

https://www.fixing.finance/report/the-future-of-stablecoin-design

7. Лаборатории Uniswap и другие предлагают стандарт для межсетевых намерений

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Понимание пакетных аукционов

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Пакетный аукцион — это правила, предотвращающие атаки MEV.

9. Обзор Uniswap v2

https://blog.uniswap.org/uniswap-v2

10.Представляем Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Агрегированные блокчейны: новый тезис

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Глубокое погружение в 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. Приоритет – это все, что вам нужно

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Количественная оценка улучшения цен на аукционах потока заказов

https://blog.uniswap.org/UniswapX_PI.pdf