Как может волатильность криптоактивов, особенно стейблкоинов, обеспеченных активами, распространиться на традиционную финансовую систему?

Недавнее исследование показывает:

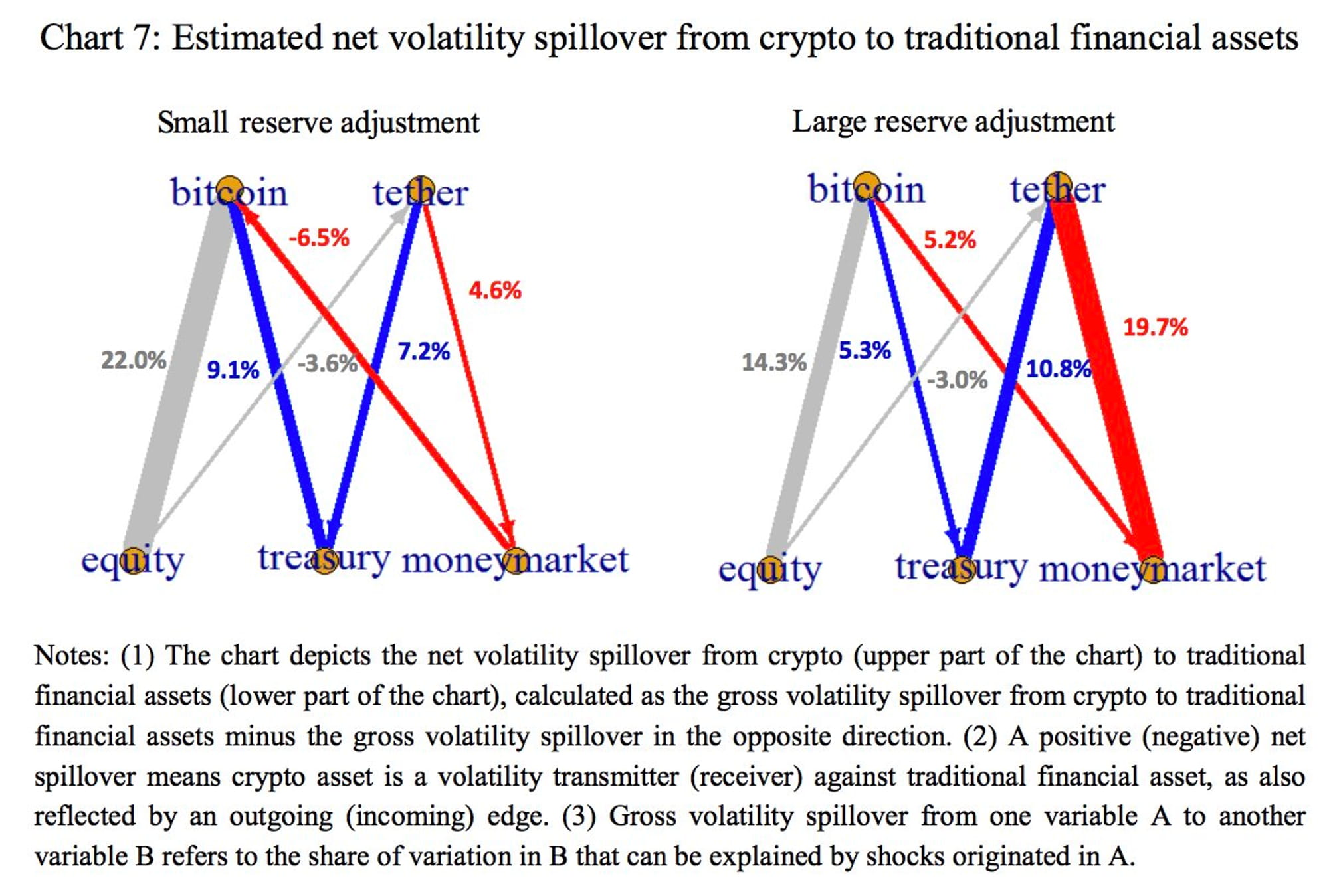

Tether становится более сильным источником волатильности по сравнению с инструментами денежного рынка, когда он переходит от небольшой к большой корректировке резервов, при этом чистый переток волатильности заметно возрастает с положительных 4,6% до положительных 19,7%.

Крупная корректировка резервов со стороны Tether может превратить Биткойн из приемника чистой волатильности в чистого передатчика в отношении инструментов денежного рынка, при этом переток чистой волатильности изменится с отрицательных 6,5% на положительные 5,2%.

Что касается Казначейства США и акционерного капитала, не обнаружено заметного увеличения чистого перелива от небольших к большим корректировкам резервов.

Мы обеспокоены тем, что в экстремальных обстоятельствах крах стейблкоинов может привести к крупномасштабным выкупам и распродажам их резервных активов, что потенциально может оказать существенное влияние на традиционную финансовую систему, такую как денежный рынок.

Что мы можем сделать, чтобы снизить риски подобных событий на фоне последствий FTX и Alameda?

Ниже приведены решения:

Стандартизированное и регулярное раскрытие информации о резервных активах.

Улучшения в управлении ликвидностью стейблкоинов путем введения ограничений на состав резервных активов и требования четко определенных прав на выкуп.