«Хорошие ожидания на рынке» являются одной из важных причин последнего подъема на рынке криптовалют. Однако в отсутствие существенного улучшения условий ликвидности, особенно в случае, если «сокращение баланса криптовалют» не закончилось, общая надежная производительность криптоактивов может оказаться неустойчивой, а «ротация секторов» может стать главной особенностью рынка криптовалют во второй половине 2023 года. К счастью, производительность BTC может быть более устойчивой в условиях макрофакторов, регулирования и институциональных предпочтений.

Наступает ли рассвет?

Ралли BTC выглядит немного неожиданным. Теоретически, инвесторы не должны быть более оптимистичны в то время, когда регуляторные потрясения SEC только что прошли, а макроэкономическая среда не улучшилась. Однако инвесторы на рынке криптовалют слишком долго ждали хороших новостей, и любые новости могут стать катализатором ралли.

В условиях низкой ликвидности, подталкивание цены вверх не стоит больших денег. Поэтому под влиянием хороших новостей, таких как «гиганты готовятся выйти на рынок криптовалют» и «BTC spot ETF может быть одобрен», цена BTC быстро выросла. Для HODLers простая стратегия «купи и держи» принесла им прибыль в несколько раз большую, чем удержание быков S&P 500. В то же время быки Delta 1 также извлекли большую выгоду из ралли. Даже для медведей, из-за бычьего настроения, хотя масштаб ликвидации медведей более значителен, не достиг нового максимума с марта.

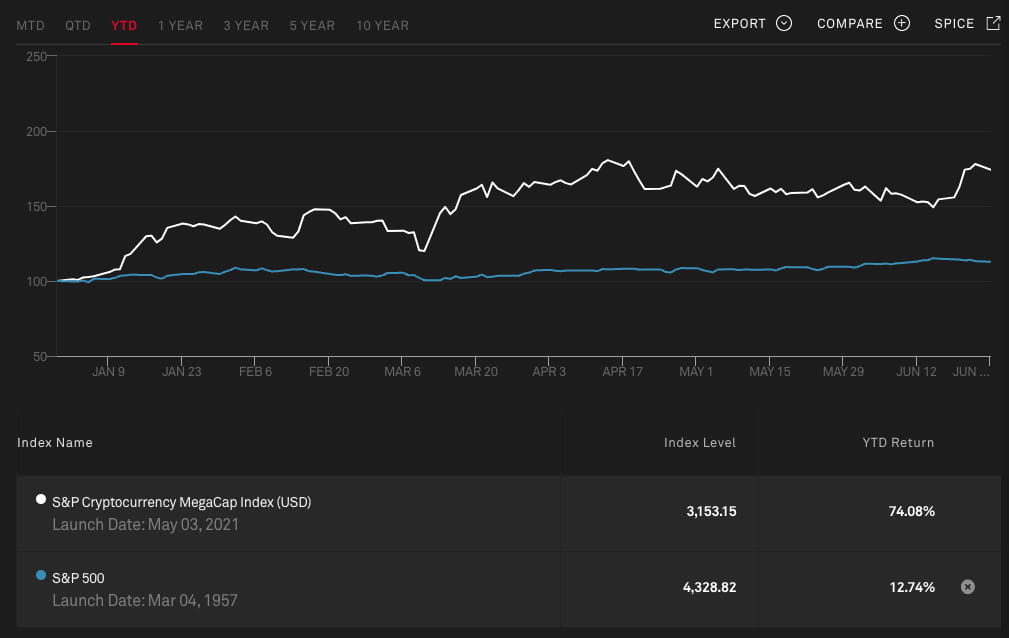

Динамика индекса S&P Cryptocurrency MegaCap и индекса S&P 500 с 2023 года по состоянию на 28 июня 2023 года. Источник: S&P Global

Изменение шкалы ликвидации деривативов Delta 1 во втором квартале 2023 г. по состоянию на 28 июня 2023 г. Источник: Coinglass

Оптимизм инвесторов также заполонил рынок опционов. Под влиянием роста цен предпочтение колл-опционов привело к тому, что асимметрия почти всех опционов BTC и ETH превысила 0, особенно для BTC. По мере роста цен продавцы опционов стали наиболее напряженной группой на рынке криптовалют: многие колл-опционы стали банкоматами, что означает, что они должны продолжать покупать базовые активы по мере роста цен, чтобы застраховаться от изменений цен. Продавцы опционов стали катализаторами роста цен. Впоследствии больше последующих инвесторов купили колл-опционы, увеличив давление хеджирования и цены.

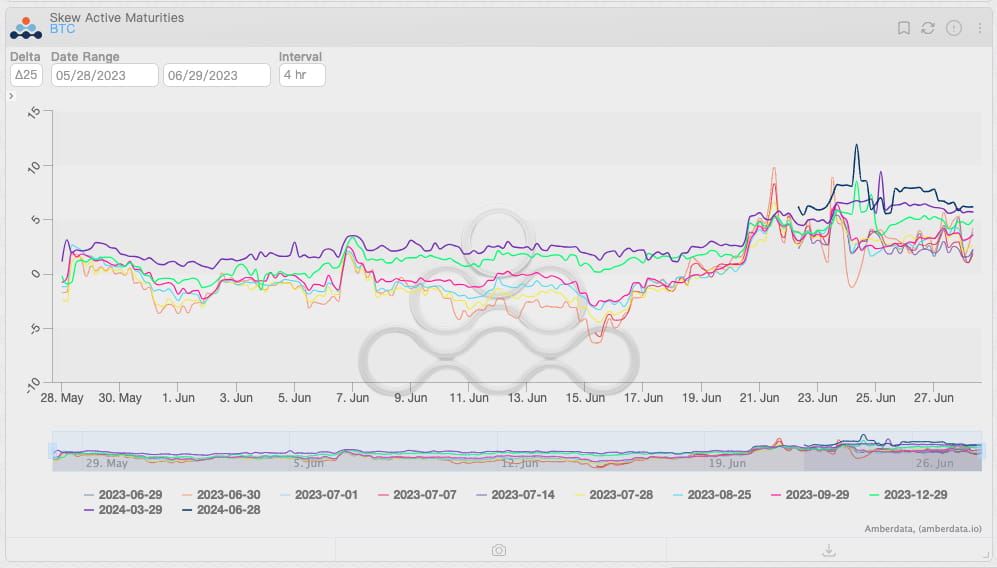

Изменение перекоса опционов BTC по срокам погашения по состоянию на 28 июня 2023 г. Источник: Amberdata Derivatives

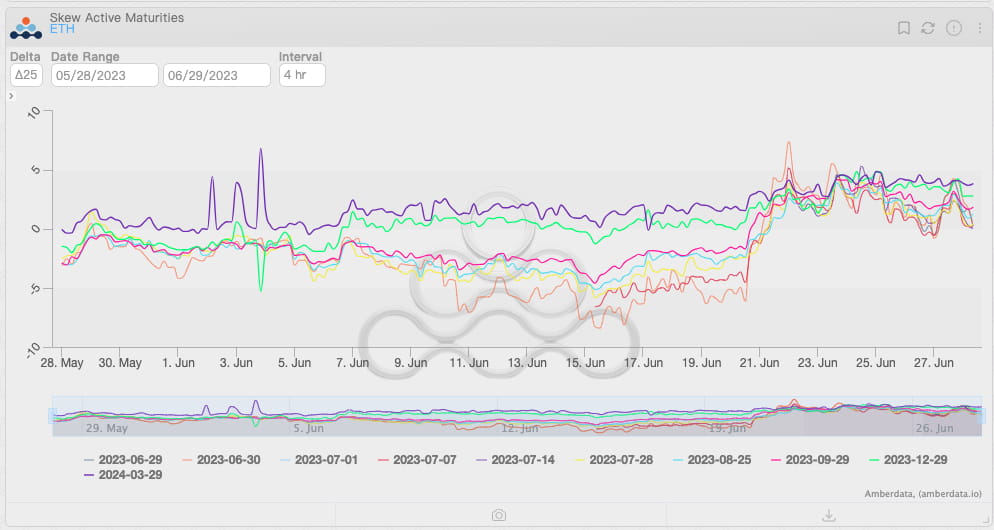

Изменение перекоса опционов ETH по срокам погашения по состоянию на 28 июня 2023 г. Источник: Amberdata Derivatives

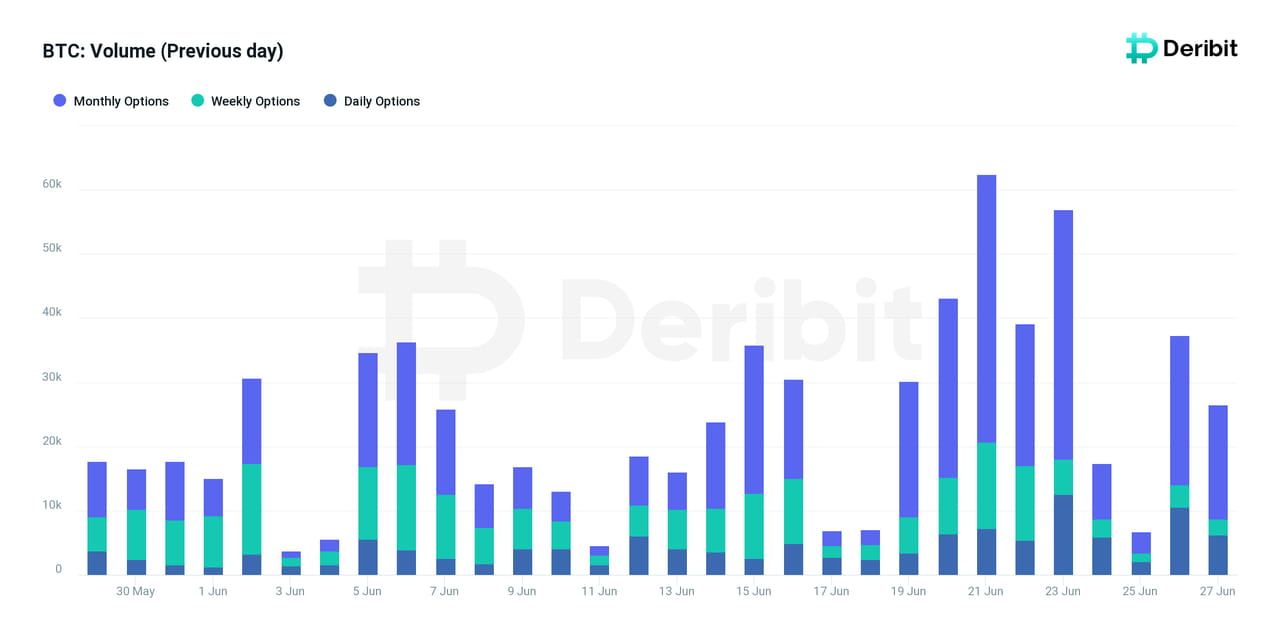

Ежедневный объем торгов опционами BTC на бирже Deribit по состоянию на 28 июня 2023 г. Источник: Deribit Metrics

Многие уже предвкушают возвращение бычьего рынка. Процентные ставки больше не должны быть выше ожидаемых; инфляция снизилась и вот-вот приблизится к заявленной цели ФРС в 2%. Одобрение ведущих мировых управляющих активами вот-вот принесет новую ликвидность на рынок криптовалют. В то же время влияние регулирования привело к тому, что ликвидность стала более концентрированной в основных криптоактивах, таких как BTC и ETH, что может подтолкнуть BTC и ETH к более раннему выходу на «технический бычий рынок».

Инфляция в США в реальном времени по состоянию на 28 июня 2023 г. Источник: truflation.com

Еженедельный чистый приток/отток средств от учреждений по управлению криптоактивами по состоянию на 28 июня 2023 г. Источник: Coinshares

Однако «возвращение ликвидности» кажется спорным вопросом. С начала медвежьего рынка в 2022 году рынок криптовалют пережил несколько кратковременных ценовых ралли, но затем скатился до более низких ценовых уровней из-за более низких ожиданий и шоков от событий. Так будет ли последнее ралли похоже на предыдущие циклы восстановления, «как метеор»?

«Вычет криптовалютного баланса» и перераспределение ликвидности

Давайте сначала рассмотрим стейблкоины на рынке криптовалют. Как средство обмена между криптоактивами и фиатными валютами, стейблкоины рассматриваются как «наличные» на рынке криптовалют. Для любого актива ликвидность наличных имеет решающее значение: общая сумма наличных, привязанная к активу, напрямую связана со стоимостью актива, в то время как изменения в активной ликвидности наличных напрямую влияют на цену актива, а использование кредитного плеча еще больше усиливает его влияние.

Для традиционных рынков статистика по денежной ликвидности более сложная. В большинстве случаев мы можем получить только грубую оценку. К счастью, благодаря прозрачности блокчейна мы можем относительно точно измерить уровень денежной ликвидности на крипторынке.

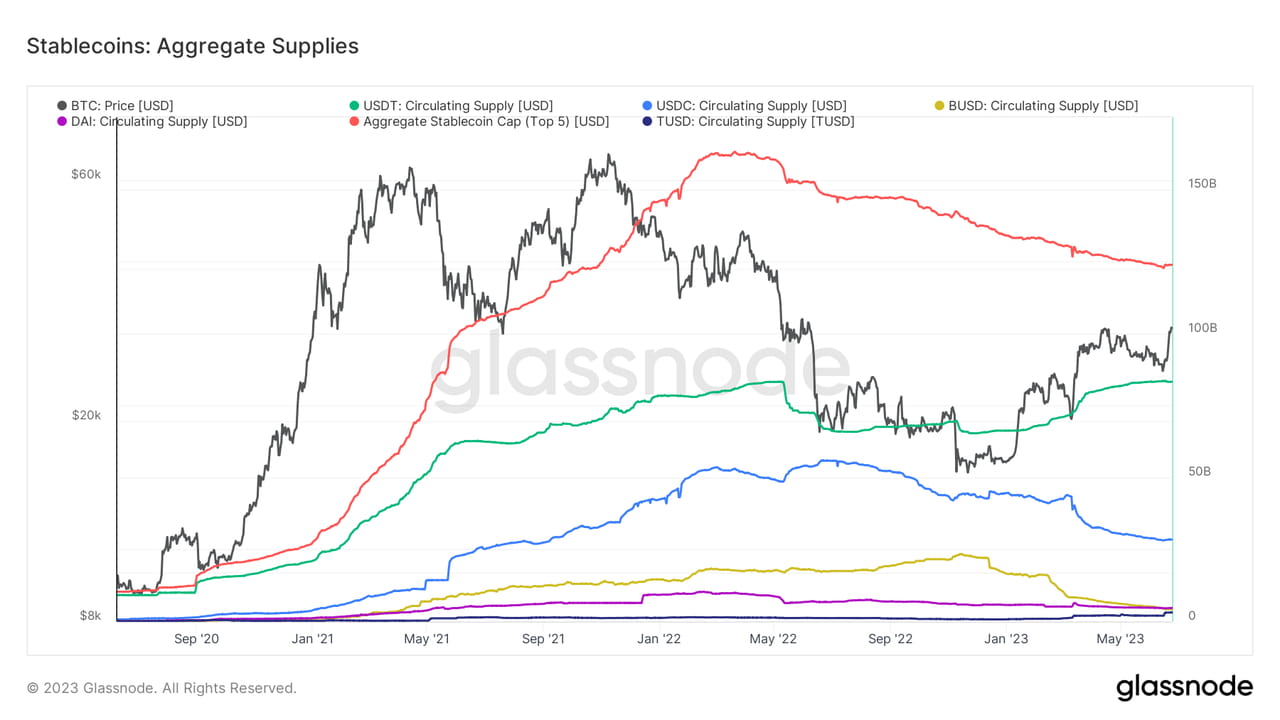

Изменения в общем объеме поставок стейблкоинов на крипторынке по состоянию на 28 июня 2023 г. Источник: glassnode

Похоже, что факты, отраженные в диаграмме общего уровня денежной ликвидности крипторынка, несколько отклонились от ожиданий инвесторов. Фактически, процесс снижения денежной ликвидности на крипторынке (также известный как «сокращение криптобаланса»), начавшийся в апреле 2022 года, не был прерван кратковременным ростом цен, что означает, что текущий уровень цен не имеет достаточной поддержки ликвидности, и любой шок может привести к фиксации прибыли.

Итак, откуда взялся импульс для последнего ралли? Внутреннее перераспределение ликвидности, а не внешний вход ликвидности, является более вероятным источником «силы ралли». Резервы стейблкоинов на биржах раскрывают нам этот секрет. В целом, снижение внутренних резервов стейблкоинов означает, что инвесторы более склонны обменивать криптоактивы на денежную ликвидность, что снижает цену криптоактивов. Напротив, рост резервов стейблкоинов означает возможный поток покупок и рост цены.

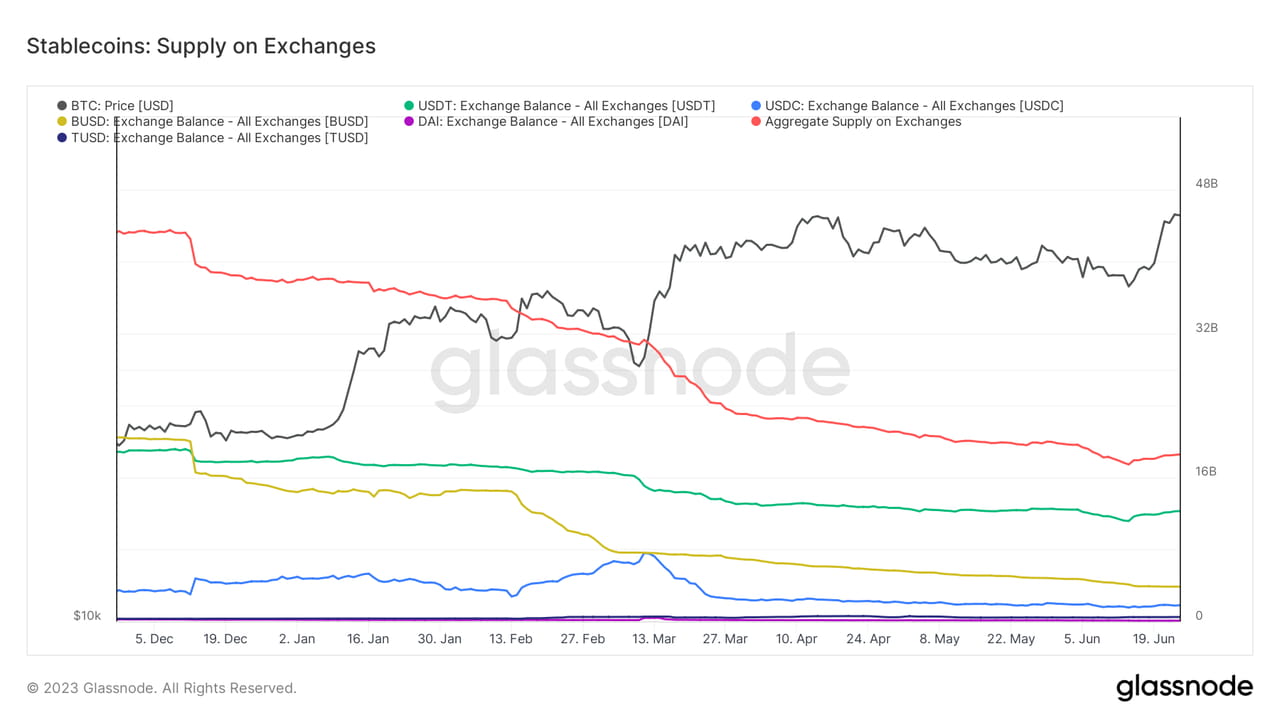

С середины июня резервы стейблкоинов на основных криптобиржах значительно восстановились, и в то же время они вызвали отскок на рынке. В отличие от марта, приток средств-убежищ в марте не повлиял на тенденцию к снижению внутренней ликвидности на крипторынке, где внешние средства в основном инициировали ралли. Между тем, рынок в июне, скорее всего, был вызван внутренними средствами на крипторынке. Их покупка способствовала росту цен на криптоактивы, такие как BTC и ETH.

Изменение предложения стейблкоинов на биржах по состоянию на 28 июня 2023 г. Источник: glassnode

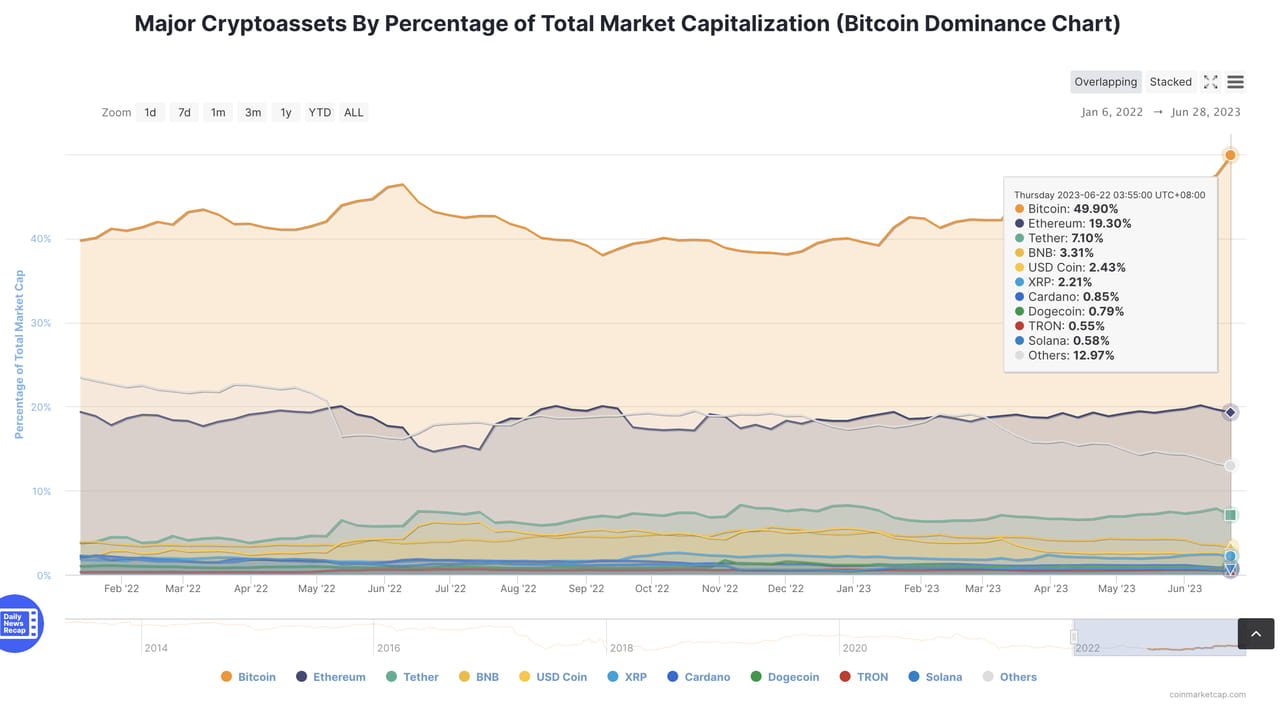

Кроме того, изменение доли рыночной капитализации монет также отражает изменение доли распределения ликвидности. В настоящее время BTC занимает 50% капитализации рынка криптовалют. В то же время, эта доля снизилась в разной степени в середине июня для других криптовалют, будь то ETH, стейблкоины или альткоины. Учитывая, что внешняя ликвидность еще не вернулась на рынок криптовалют в больших масштабах, с точки зрения соответствия требованиям, BTC, несомненно, более соответствует требованиям, чем другие криптоактивы, что побуждает инвесторов конвертировать другие криптоактивы в BTC.

График доминирования биткоина по состоянию на 28 июня 2023 г. Источник: CoinMarketCap

Подводя итог, можно сказать, что рост BTC произошел за счет ликвидности большинства других криптоактивов, что также отчасти объясняет, почему ETH и даже многие альткоины не показали таких же хороших результатов, как BTC с начала этого года.

Однако отскок от перераспределения ликвидности — это не «бесплатный обед». Какова его стоимость?

Риск булавки

В краткосрочной перспективе ралли BTC, по-видимому, является одним из признаков того, что рынок начинает разворачиваться. Но хорошие долгосрочные показатели любого рынка не могут быть отделены от достаточной поддержки ликвидности. Внутреннее перераспределение ликвидности обеспечивает ограниченную поддержку; перемещение денег туда и обратно между двумя банковскими счетами не увеличивает ваше общее богатство. Однако, учитывая, что большинство активов на рынке криптовалют привязаны к одному или нескольким деривативам, перераспределение внутренней ликвидности по-прежнему является источником риска, поскольку может повлиять на торговое поведение на рискованных рынках.

«Риск булавки» — один из рисков, подразумеваемых перераспределением ликвидности. Маркетмейкеры продали много опционов колл около страйка $30 тыс., которые стали ITM. Кажется, это не имеет значения; большинство маркетмейкеров будут использовать инструменты дельта-хеджирования для контроля своих направленных экспозиций.

Но мы не можем игнорировать тот факт, что скорость движения дельты, или гамма, также существенно влияет на хеджирующее поведение маркет-мейкеров. Вспомним основы курса «Опционы 101»: гамма — это скорость изменения дельты; она самая высокая для опционов «на деньгах». По мере приближения даты истечения срока гамма увеличивается нелинейно, что означает, что дельта будет меняться все быстрее и быстрее по мере приближения даты истечения срока опциона. Когда дельта меняется медленно, размер хеджирования маркет-мейкера в пределах определенной частоты относительно невелик. Тем не менее, когда дельта меняется быстро, частота и размер хеджирования маркет-мейкера будут соответственно увеличиваться.

В ситуациях, когда уровень ликвидности низкий, частые покупки и продажи маркет-мейкерами могут существенно влиять на цены. Конечно, маркет-мейкеры не сидят на месте; они контролируют гамма-экспозицию ниже порогов контроля риска с помощью таких стратегий, как синтетические фьючерсы (фактически, они уже это делают). Но у маркет-мейкеров может не быть выбора при внезапном движении цены (например, распродаже криптокитов); они могут только следовать за китами, чтобы снизить гамма-экспозицию.

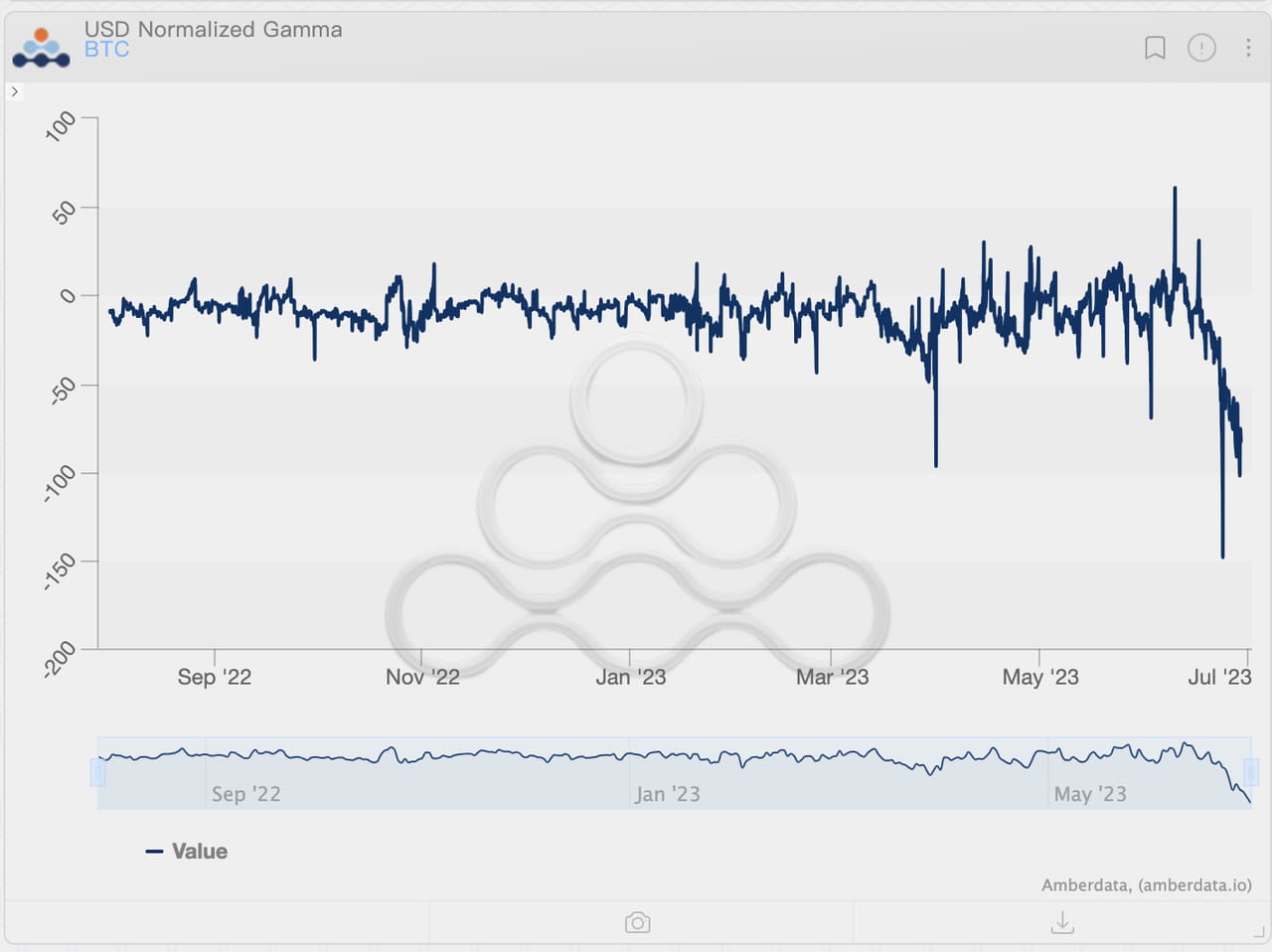

Поскольку гамма-экспозиция станет чрезвычайно большой до даты истечения срока действия, масштаб распродажи, вызванной хеджированием гамма-риска, будет значительным. Более 40% опционов истекают 30 июня, а текущая долларовая гамма опционов BTC достигла более $100 млн и сконцентрирована около $30 тыс. Это означает, что как только цена BTC упадет ниже $30 тыс., с каждым 1%-ным снижением цены маркет-мейкерам даже придется добавлять короткие позиции на сумму $100 млн, что, несомненно, окажет огромное давление на ценовую динамику BTC.

Динамика уровня гаммы опционов BTC по доллару по состоянию на 28 июня 2023 г. Источник: Amberdata Derivatives

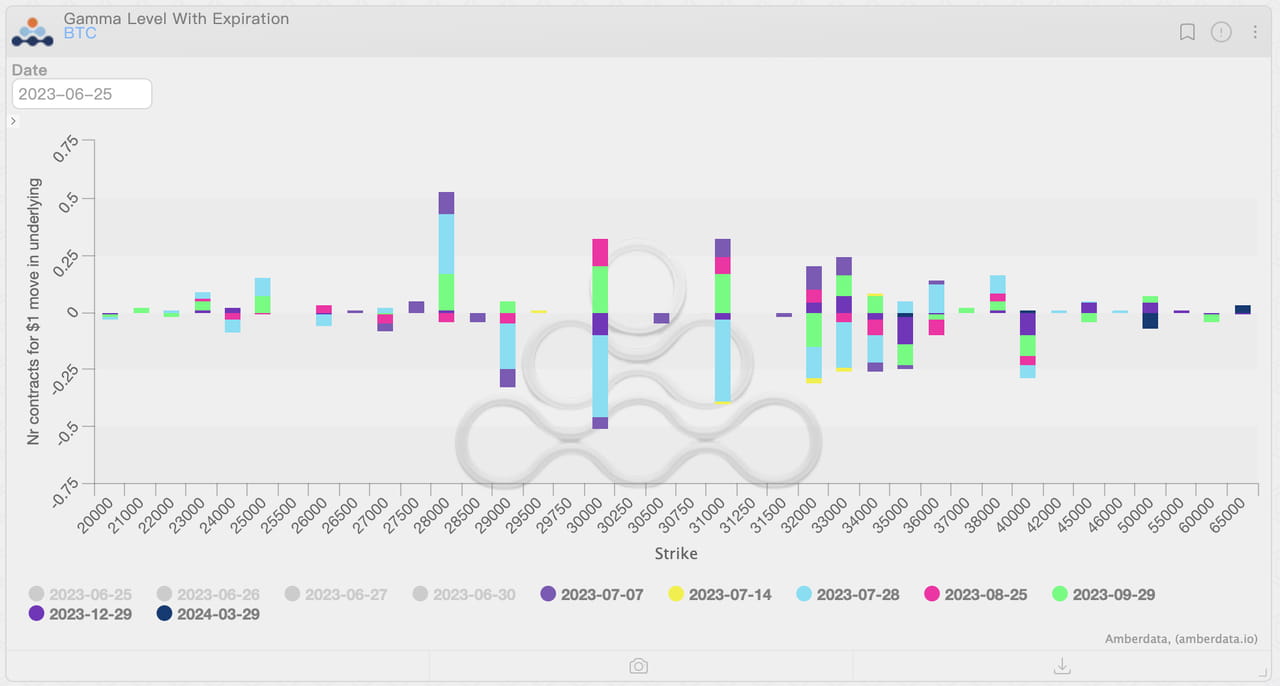

Распределение гаммы-экспозиции опционов BTC по состоянию на 28 июня 2023 г. Источник: Amberdata Derivatives

К счастью, «риск пин-кода» обычно не случается. «Поддержание стабильности рынка до квартального расчета» похоже стало консенсусом. Однако на рынке криптовалют нет ничего невозможного; нам все равно нужно быть осторожными.

После урегулирования...

После полугодового расчета деривативов официально начнется 2023H2. Судя по движению гамма-экспозиции, позиции инвесторов на рынке опционов отражают некоторые интересные подразумеваемые ожидания:

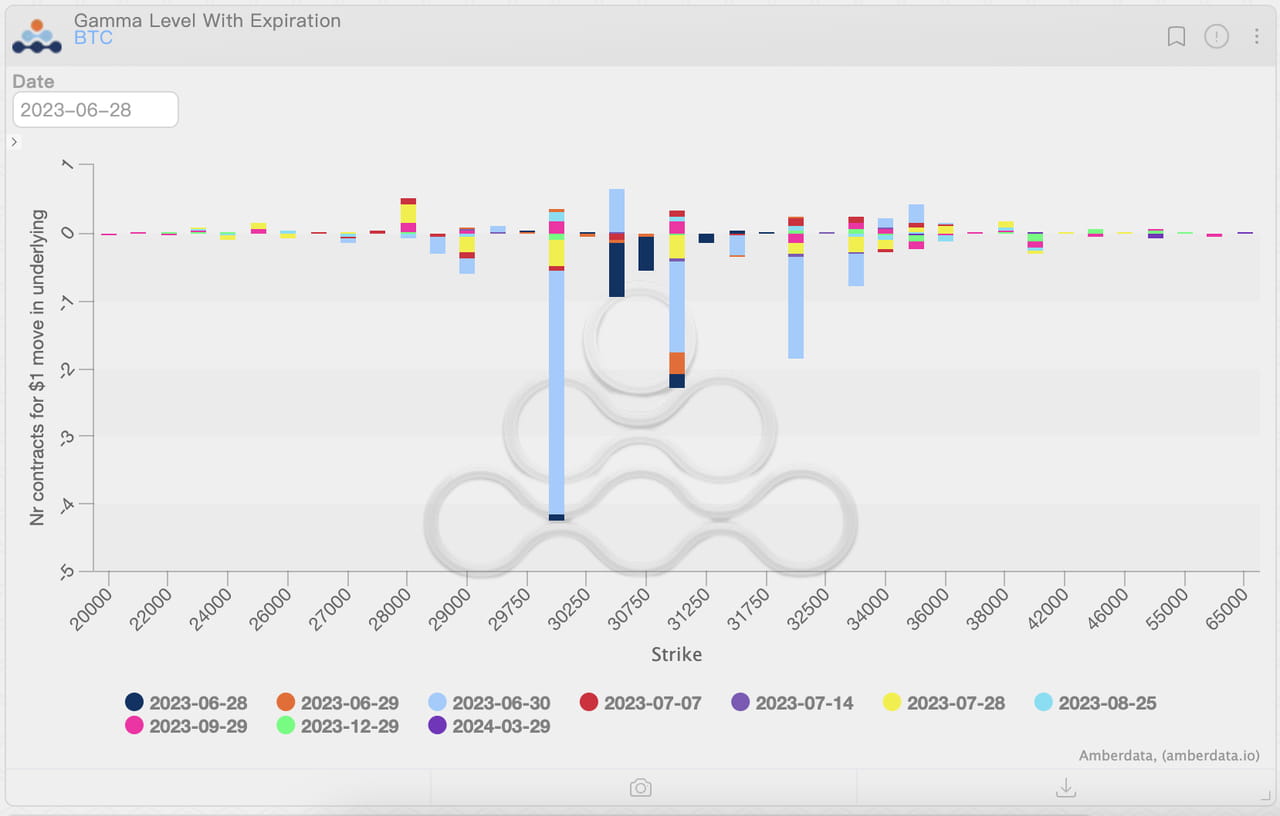

Снижение цены BTC будет более ограниченным, с относительно небольшой вероятностью падения ниже $28 тыс., в то время как пространство для роста относительно велико, и есть даже надежда на отскок до $35 тыс. и выше.

Динамика цены ETH улучшится по сравнению с маем и июнем, но отскок будет ограниченным по сравнению с BTC. Цена ETH, скорее всего, «застрянет» около $1,9 тыс. Даже если произойдет прорыв, ETH столкнется со значительным сопротивлением выше $2 тыс. Однако в случае прорыва падения ETH будет бороться за получение достаточной ценовой поддержки, прежде чем достичь $1,6 тыс.

Распределение гамма-экспозиции опционов BTC после расчетов по состоянию на 28 июня 2023 г. Источник: Amberdata Derivatives

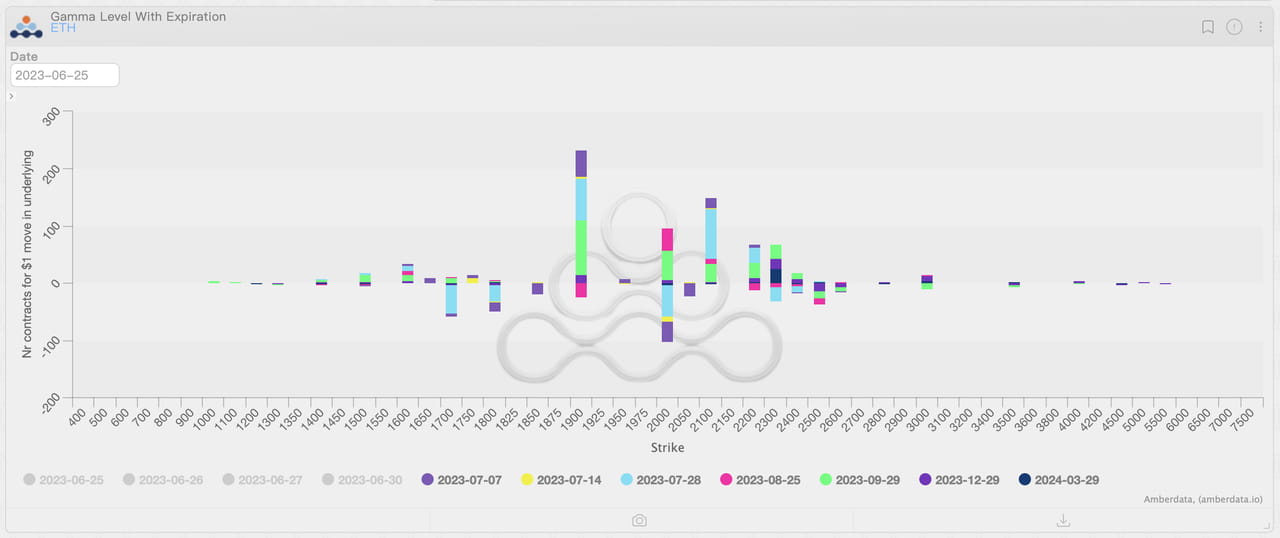

Распределение гамма-экспозиции опционов ETH после расчетов по состоянию на 28 июня 2023 г. Источник: Amberdata Derivatives

Если мы далее интерпретируем вышеприведенные ожидания, нетрудно обнаружить, что под влиянием макрофакторов, надзора и институциональных предпочтений распределение ликвидности изменилось, и ожидания относительно распределения ликвидности изменились. Атрибут соответствия BTC широко признан. Будь то существующая ликвидность на крипторынке или новая ликвидность, которая появится на крипторынке в будущем, предпочтение институтов и розничных инвесторов BTC может значительно превзойти другие криптоактивы.

Однако, прежде чем ФРС снова выпустит ликвидность, предпочтение инвесторов BTC означает, что ликвидности для других активов будет меньше. В ликвидной «игре с нулевой суммой» появление некоторых новых нарративов также может получить ликвидность от BTC и вызвать краткосрочную вялую производительность BTC.

Учитывая текущий уровень глубины рынка, сдвиг ликвидности может вызвать эффект «ротации секторов», аналогичный эффекту на фондовом рынке. Некоторые криптоактивы покажут хорошие результаты в краткосрочной перспективе, в то время как другие покажут худшие результаты из-за изъятия ликвидности. Но можно ожидать, что хорошие результаты каждой части временны — как метеор; это может быть одной из новых характеристик крипторынка, с которыми нам придется столкнуться и к которым придется адаптироваться. Давайте вместе следить за изменениями ликвидности и приветствовать наступление 2023H2.