Иск SEC против Binance и Coinbase, несомненно, увеличивает регуляторный риск рынка криптовалют. Тем не менее, регуляторный риск в основном сосредоточен на инвесторах в альткойны, что оказывает ограниченное влияние на держателей, владеющих только BTC и ETH.

Однако, как только иск SEC будет успешным, все альткойны могут быть признаны ценными бумагами и должны регулироваться стандартами ценных бумаг, а это означает, что торговля альткойнами станет более оффшорной и децентрализованной. Более того, ликвидность будет более сконцентрирована в BTC, ETH и других основных криптовалютах.

Автор: Мэтт Ху

«Этот стакан воды как безопасность»

Будучи развивающимся глобальным рынком, на рынке криптовалют никогда не было недостатка в регулирующих органах и их действиях. Регулирующие органы различных стран надеются получить некоторый голос над рынком криптовалют посредством надзора, будь то для контроля ряда содержащихся в нем рисков или для других целей.

Частые действия регулирующих органов также стали одним из важнейших источников дополнительной неопределенности на рынке криптовалют. В мае 2021 года регулирующий орган прервал последний бычий рынок почти на два месяца, а в 2023 году регуляторный шторм, похоже, возвращается – на этот раз со стороны SEC.

Прежде чем SEC приняла меры, CFTC уже подала в суд на некоторые биржи за «нарушения». В обвинительном заключении CFTC обвинила биржу в предоставлении услуг по торговле деривативами без регистрации и в оказании помощи клиентам в обходе регулирования. Похоже, это не повлияло на инвесторов; они могут торговать на комплаенс-платформах или на оффшорных платформах. Деньги на крипторынке глобальны и приходят и уходят, когда захотят.

Обвинение SEC добавляет, пожалуй, самый важный элемент к предыдущему списку: незаконное предложение и продажа незарегистрированных ценных бумаг и финансовых продуктов некоторыми биржами. В худшем случае обвинения против бирж подтолкнут инвесторов к выводу своих средств или переходу на другие биржи. Однако обвинение в «незарегистрированных ценных бумагах и финансовых продуктах» означает, что SEC рассматривает активы токенов, принадлежащие пользователям, особенно альткойны, как «незарегистрированные ценные бумаги» и не может размещать или продавать их на биржах и торговых платформах. В общей сложности 68 токенов были признаны ценными бумагами SEC, включая все категории токенов публичной сети, биржевых токенов и токенов проектов, за исключением BTC и ETH.

Ого, это не маленький случай. Давайте подумаем о возможных последствиях успешного судебного преследования SEC:

1. SEC получила регулирующие полномочия в отношении токенов, отличных от BTC и ETH. «68 токенов, признанных ценными бумагами» — это только начало. Любые другие токены, предназначенные для листинга на CEX или уже проданные на DEX, могут сравниваться SEC с этими 68 токенами и считаться «ценными бумагами» на основании их свойств, аналогичных этим токенам, что требует их регулирования.

2. Любая торговая платформа, ведущая операции в США, может быть привлечена к ответственности и оштрафована за листинг определенных «несоответствующих требованиям» токенов. Даже если эти торговые платформы являются оффшорными, SEC может ссылаться на предыдущие успешные судебные дела, чтобы применить против них финансовые санкции.

3. Из-за «требований соответствия» централизованные биржи могут принять решение строго контролировать публикацию токенов или отказаться от альткойнов, чтобы подчиняться требованиям, что затрудняет финансирование через ICO/IEO.

Фактически, битва SEC за полномочия по регулированию рынка криптовалют, возможно, на этом не закончится. В 2018 году профессор Массачусетского технологического института Генслер заявил, что ETH «не является ценной бумагой». Тем не менее, в апреле 2023 года председатель SEC Генслер заявил, что «большинство криптоактивов являются ценными бумагами», и отказался ответить, «является ли ETH ценной бумагой». Учитывая, что CME уже давно котируется на фьючерсах и опционах ETH, Генслер и SEC, возможно, не сделают заявления в краткосрочной перспективе, но как только будет получена дополнительная поддержка, SEC не будет исключать возможность идентификации ETH и даже BTC как ценные бумаги. Ведь даже бизнес по продаже апельсинов нуждается в регистрации в SEC.

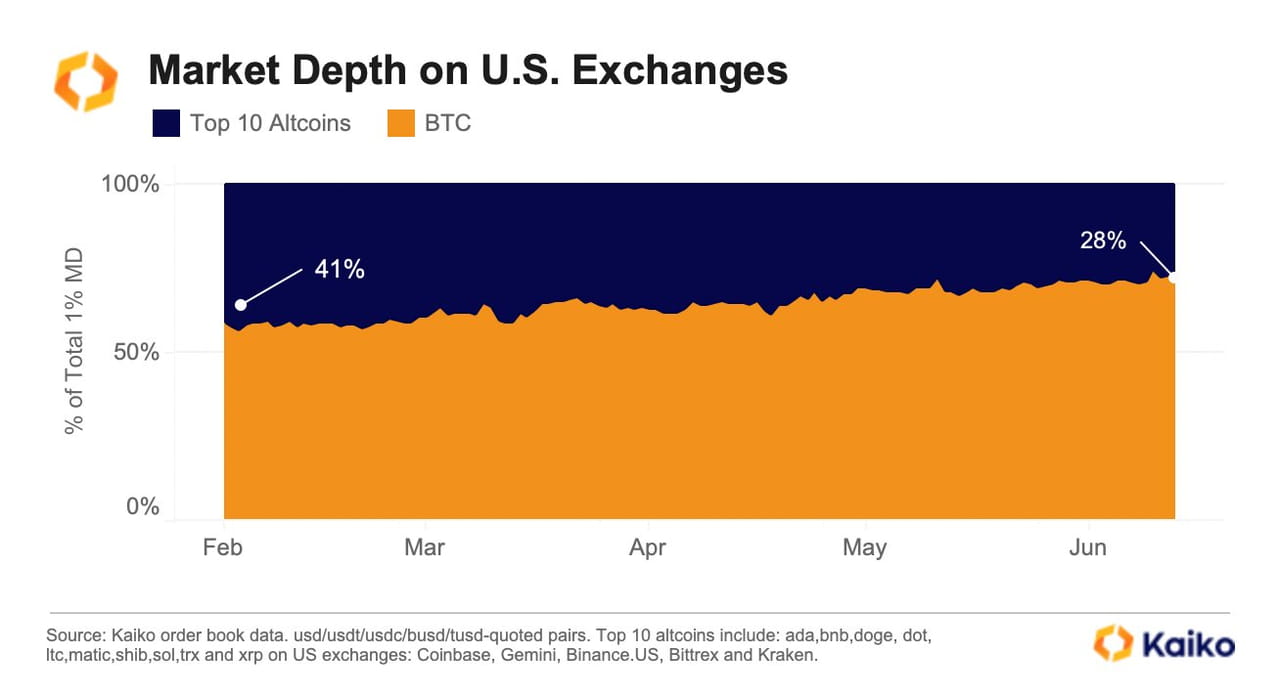

Но независимо от того, являются ли альткойны ценными бумагами, иск SEC существенно повлиял на рынок криптовалют. Платформы онлайн-торговли, такие как Robinhood, объявили об исключении из списка альткойнов, определенных как «ценные бумаги» в обвинительном заключении SEC, что спровоцировало панические продажи среди инвесторов. Маркет-мейкеры решили вывести ликвидность с альткойнов и криптовалютных рынков США под угрозой комплаенс-рисков. В результате глубина рынка, доступная розничным инвесторам в США, сократилась на четверть всего за одну неделю.

Изменение глубины рынка альткоинов и BTC на криптобиржах США с февраля по июнь 2023 года. Источник: Kaiko

Изменение глубины рынка альткоинов и BTC на криптобиржах США с февраля по июнь 2023 года. Источник: Kaiko

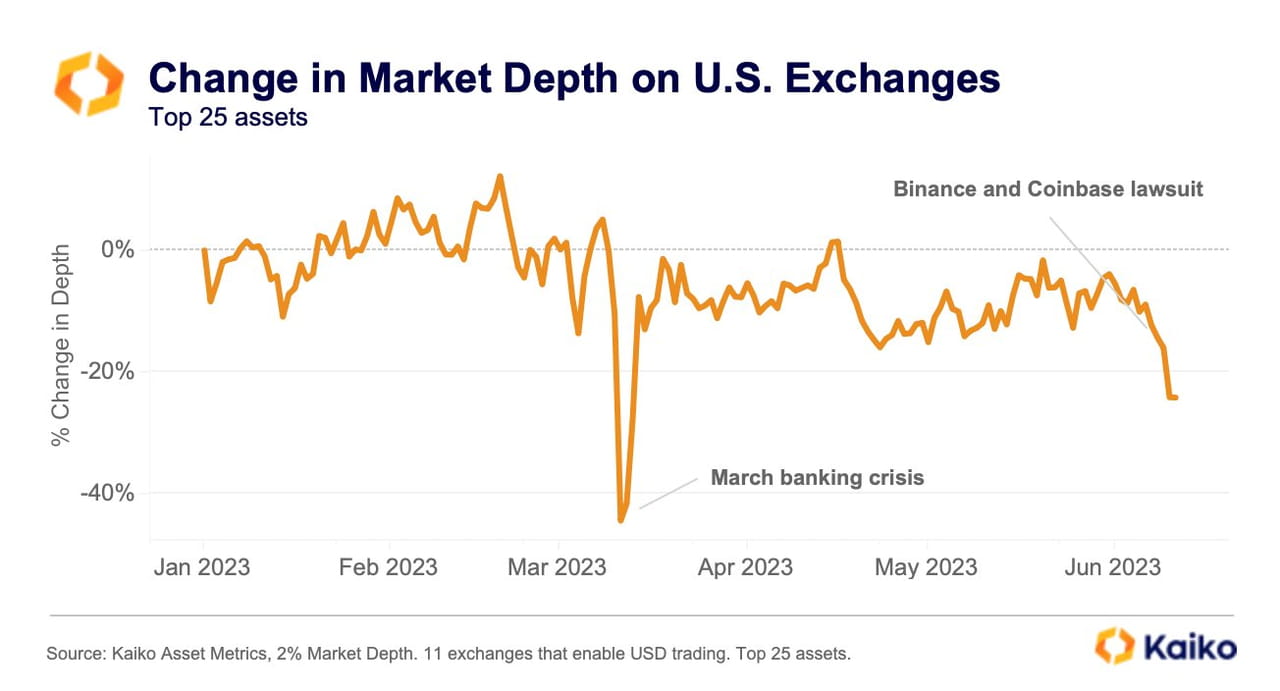

Изменение глубины рынка криптобирж США с начала 2023 года. Источник: Kaiko

Изменение глубины рынка криптобирж США с начала 2023 года. Источник: Kaiko

Хотя BTC и ETH на данный момент не признаны «ценными бумагами» и стали «убежищами» для ликвидности альткойнов, являются ли альткойны ценными бумагами? Давайте воспользуемся критериями SEC для определения ценных бумаг, чтобы сделать быстрое суждение.

Является ли этот стакан воды ценной бумагой?

Стандарт SEC для определения того, «является ли продукт ценной бумагой», появился 77 лет назад, в 1946 году. Давайте оставим в стороне рациональность стандарта, установленного до появления всех современных финансовых продуктов; закон есть закон.

Критерий получил название «Тест Хоуи» — это название происходит от иска SEC против компании, которая зарабатывает на жизнь покупкой и продажей апельсинов. В иске SEC установила, что «агентский договор по посадке цитрусовых» компании является «инвестиционным договором», который соответствует стандартам ценных бумаг и подлежит регулированию. Чтобы проиллюстрировать это, тогдашний судья Фрэнк Мерфи установил следующие критерии для определения «безопасности»:

Инвестиция денег: Покупатель должен предоставить средства инициатору проекта наличными в качестве вознаграждения.

Общее предприятие: богатство каждого инвестора связано с судьбой других инвесторов, обычно в сочетании с пропорциональным распределением прибыли. Смогут ли инвесторы получить выгоду, зависит от усилий инициатора проекта. Выгоды инвесторов и усилия других сочетаются с конечными результатами деятельности.

Ожидаемая прибыль: «Прибыль» здесь может представлять собой прирост капитала, полученный в результате первоначальных инвестиций или бизнес-операций, или доход, полученный с использованием средств, предоставленных покупателем. Повышение курса, вызванное внешними факторами, такими как общая тенденция инфляции или экономическое развитие, влияющее на спрос и предложение базовых активов, не относится к «прибыли».

Получено в результате усилий других: инициатор проекта, организатор или другая связанная с ним третья сторона предприняла необходимые управленческие усилия, и эти усилия критически повлияют на успех бизнеса. Инвесторам необходимо только оплатить указанные сборы и расходы и фактически не участвовать в эксплуатации и управлении проектом.

Давайте использовать эту структуру для оценки криптовалюты.

Торговля и расчеты с криптовалютами обычно проводятся в BTC, ETH и стейблкоинах, а иногда и привязываются к другим токенам. BTC и ETH не являются наличными; Стейблкоины — это не суверенные валюты, выпущенные на основе национального кредита, а синтетические цели, основанные на базовых активах, таких как облигации, что больше похоже на существование «банкнот». Следовательно, это не соответствует определению «вложение денег».

Итак, получат ли дивиденды инвесторы, покупающие криптовалюты? В отличие от ценных бумаг в обычном понимании, криптовалюты не приносят дивидендов. Владельцы криптовалюты могут иметь право голоса или некоторые скидки. Кроме того, благодаря децентрализации выгоды, получаемые инвесторами, не обязательно связаны с усилиями инициатора проекта или конечными результатами деятельности. «Эмоции» и «спекуляции» могут иметь относительно большее влияние на доход от инвестиций. Возможно, некоторые атрибуты криптовалют связаны с «общим предприятием», но большинство криптовалют не имеют таких функций.

С точки зрения ожидаемой прибыли, большинство инвесторов в альткойны получают прибыль от внешних факторов, таких как листинг токенов на основных биржах, признание рынком новых концепций или повествований и даже открытие спекулятивных возможностей, а не первоначальных инвестиций и деловых операций. Влияние маркет-мейкеров на доходы инвесторов нельзя игнорировать. По состоянию на июнь 2023 года доля объема торговли деривативами на рынке криптовалют превысила 75% от общего объема торгов, а рыночное и хеджирующее поведение участников рынка деривативов оказывает постоянное и существенное влияние на цены. По сравнению с этим «усилия операторов проекта» даже не являются главным влияющим фактором.

Сравнение общего объема внутренней спотовой торговли и объема торговли деривативами. Источник: TokenInsight.

Сравнение общего объема внутренней спотовой торговли и объема торговли деривативами. Источник: TokenInsight.

Аналогичным образом, поскольку большинство факторов, влияющих на доходность альткоинов, исходят из внешних факторов (макроликвидность, эмоции, спекуляции и т. д.), управление инициаторами, организаторами и филиалами проектов может не играть решающей роли. Кроме того, поскольку криптосообщество обычно работает по модели DAO, инвесторы, владеющие альткоинами, имеют право участвовать в работе и управлении проектом.

Фактически, инвесторы играют ключевую роль в работе и управлении проектом: голосование сообщества держателей токенов будет напрямую определять будущее проекта, а анонимные разработчики и участники сообщества внесли неизгладимый вклад в работу и обслуживание различных проекты, и эти люди являются инвесторами и участниками проекта. Успех или провал проекта зависит от совместных усилий сообщества, и, конечно, нельзя игнорировать влияние макросреды. Тем не менее, можно быть уверенным, что рынок криптовалют не разовьется до нынешнего уровня только благодаря усилиям инициаторов проекта.

Поэтому альткойны кажутся «ценными бумагами»; однако большинство альткойнов не соответствуют критериям Howey Test. Возможно, некоторые альткойны можно считать «частично отвечающими тесту Хоуи», но это не может определять их как ценные бумаги. Генетическое сходство между человеком и кукурузой приближается к 50%; однако очевидно, что люди — не кукуруза.

Если вода в конечном итоге будет признана ценным ресурсом...

Хотя мы доказали многими фактами, что «альткоин, вероятно, не является ценной бумагой», мы должны готовиться к худшему.

Если SEC в конечном итоге победит (что может занять несколько лет или даже десятилетие), эмитенты альткоинов и поставщики ликвидности столкнутся с беспрецедентными трудностями. До прохождения теста Хоуи финансовые и банковские системы США не будут предоставлять услуги клиентам с высоким уровнем комплаенс-риска, представленным командами проектов web3; они должны выбрать другие системы. Кроме того, даже если токены проекта временно не будут считаться ценными бумагами, вопросы соответствия все равно будут сопровождать ряд связей, таких как выпуск токенов и торговля ими.

Такие места, как Гонконг, Дубай и Южная Корея, могут быть жизнеспособным выбором; регулирующие органы в этих местах более дружелюбны к рынку криптовалют. Однако по сравнению с рынком США уровень обслуживания и масштаб финансирования, которые могут предоставить такие регионы, как Гонконг, все еще имеют большие возможности для развития. Однако замена каналов финансирования, несомненно, благо для посадочной площадки. Для рынка криптовалют это означает «внутреннюю ребалансировку»; доминирующее положение Северной Америки на рынке криптовалют может быть ослаблено.

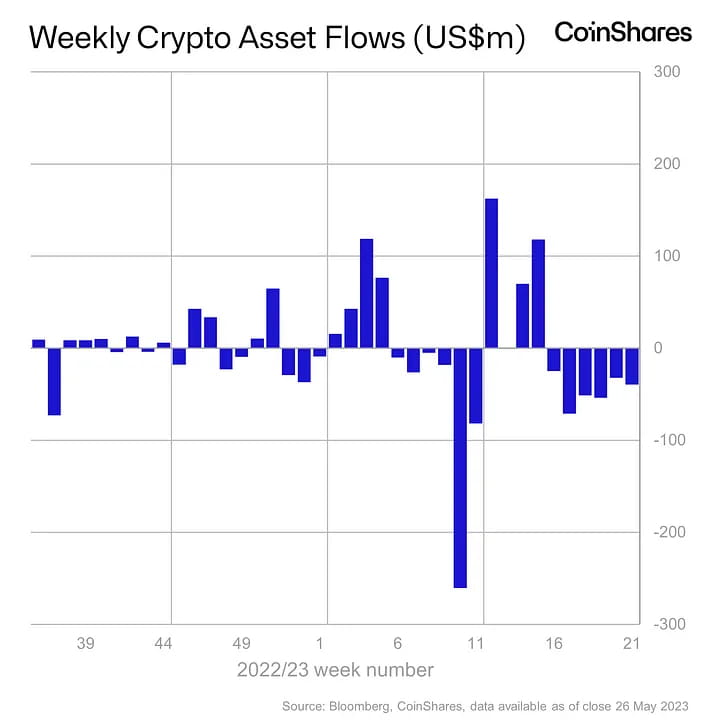

Для другого важного участника крипторынка — институтов управления активами — инвестиционный портфель альткоинов, который когда-то приносил им значительную прибыль, стал «горячей картошкой». Если оставить в стороне потери, вызванные высокой волатильностью, одни только риски соблюдения требований могут заставить их решительно решить закрыть все позиции по альткойнам. Фактически, после иска SEC инвесторы отказались от участия в управляющих фондами, которые управляют альткоинами; некоторые портфели альткоинов потеряли 65% активов под управлением (AUM) в течение недели, а еженедельный масштаб оттока средств из крупных учреждений по управлению криптоактивами достиг 39 миллионов долларов.

Чистый поток средств по продуктам управления криптоактивами. Источник: CoinShares

Чистый поток средств по продуктам управления криптоактивами. Источник: CoinShares

Конечно, учреждения не обязательно откажутся от альткойнов. Проведение внебиржевых возвратных свопов на альткойны не нарушает требований соответствия (при условии согласия контрагента); Аналогично, наличие индексных фьючерсов и опционов на альткойны является жизнеспособным вариантом. Можно ожидать, что для некоторых областей, дружественных к криптовалютному регулированию, индексы и деривативы, связанные с альткоинами, окажутся прибыльными. Однако прежде чем это произойдет, альткоины могут временно «уйти за кулисы» в институциональных портфелях — этого сложно избежать.

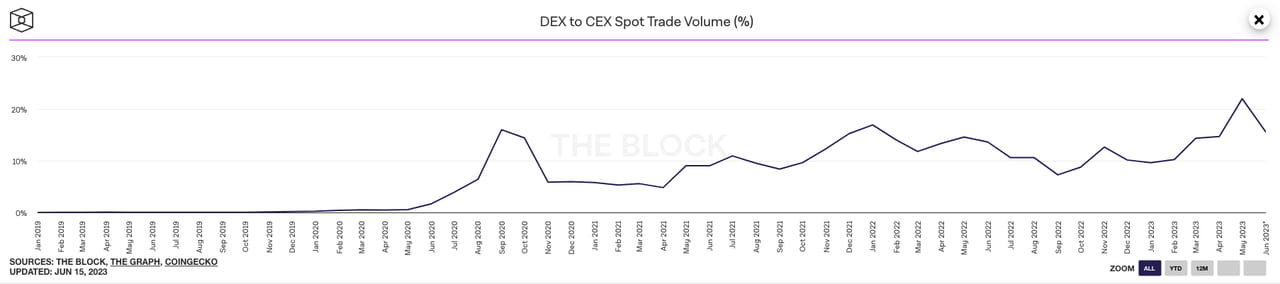

Сравнение объема спотовых торгов на децентрализованных и централизованных биржах по состоянию на июнь 2023 года. Источник: The Block.

Сравнение объема спотовых торгов на децентрализованных и централизованных биржах по состоянию на июнь 2023 года. Источник: The Block.

Для розничных инвесторов соблюдение требований не кажется проблемой; они более охотно держат криптоактивы, а не банковские счета. Поэтому для розничных инвесторов приемлемы оффшорные и ончейн рынки; они могут торговать где угодно. Розничные инвесторы фактически голосовали ногами; дополнительные регуляторные риски для централизованных бирж подталкивают инвесторов к децентрализованным биржам. Благодаря большему количеству регулирующих мероприятий мы можем стать свидетелями дальнейшего развития ончейн-рынков.

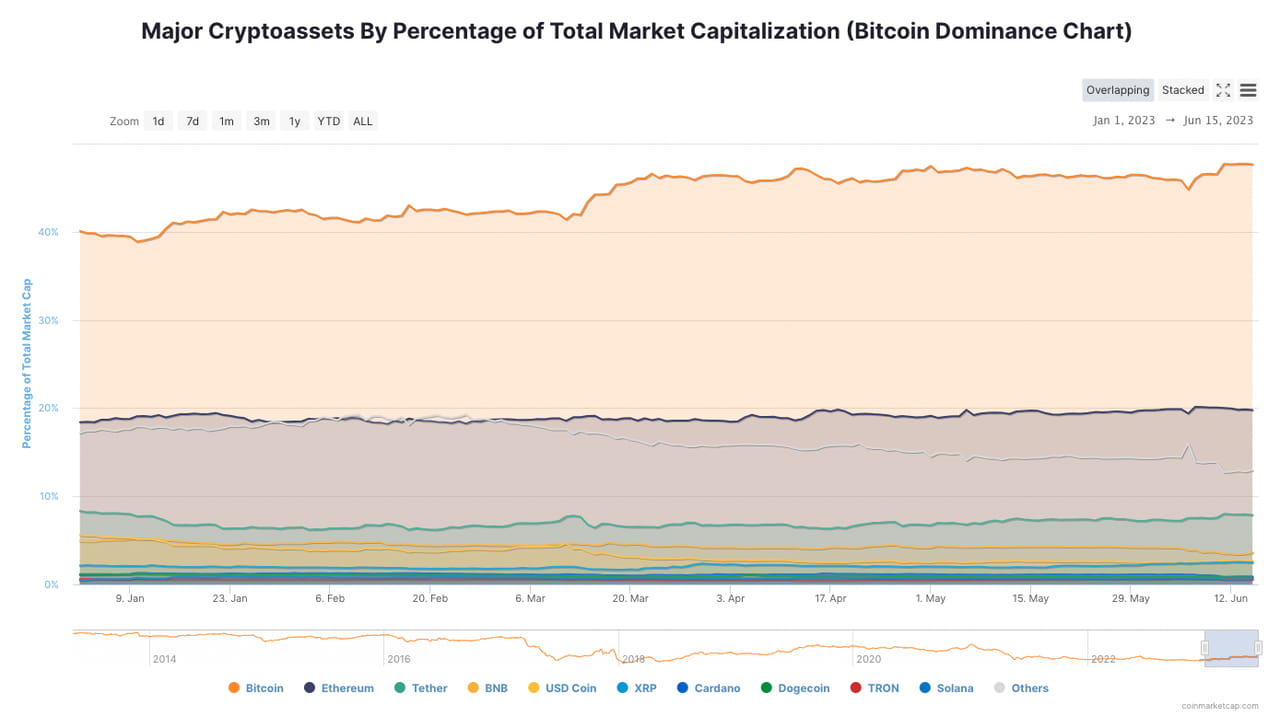

Изменения рыночной доли основных криптоактивов по состоянию на июнь 2023 г. Источник: Coinmarketcap

Изменения рыночной доли основных криптоактивов по состоянию на июнь 2023 г. Источник: Coinmarketcap

Но в целом, независимо от того, являются ли альткойны ценными бумагами или нет, последствия неприятия риска являются долгосрочными. Хотя учреждения и розничные инвесторы имеют множество каналов, позволяющих избежать рисков, связанных с соблюдением требований, соблюдение требований само по себе является риском: оно защищает инвесторов, одновременно увеличивая торговые издержки всех инвесторов, и последствия уже начинают проявляться. Розничные инвесторы и учреждения вновь отдают предпочтение BTC и ETH, в то время как альткоины игнорируются, и их доля продолжает сокращаться.

Кроме того, в текущей макроэкономической среде давление на ликвидность крипторынка возрастает. BTC, ETH и стейблкоины в настоящее время являются самыми безопасными направлениями ликвидности для криптоинвесторов. Медвежий рынок альткойнов может продлиться долго, и мы должны быть к этому готовы.