【Краткое содержание】:

Обзор рынка: Кризис потолка госдолга продолжал преследовать рынок в начале недели; однако во второй половине недели был достигнут значительный прогресс. Отчет Nvidia о прибылях, превзошедший ожидания, спровоцировал погоню за ключевыми технологиями, такими как искусственный интеллект и чипы, что привело к резкому росту фондового рынка США. Между тем, защитные активы сократились, поскольку фонды сосредоточились на технологическом секторе.

Экономические индикаторы: Данные PMI показали расхождение в экономике в мае, при этом сектор услуг остается сильным, а производство восстанавливается. Продажи товаров длительного пользования и PCE отразили устойчивую инфляцию, что указывает на устойчивость экономики, что привело к росту ожиданий повышения ставок в июне, тогда как ожидания снижения ставок в этом году исчезли.

Рынок криптовалют: Благодаря чрезвычайному оптимизму в технологическом секторе рынок криптовалют также восстановился. Однако ожидания повышения конечной точки процентных ставок, а также ожидание того, что TGA отнимет рыночную ликвидность, создали сопротивление его восстановлению устойчивости.

Переговоры о потолке долга: Президент США Байден и спикер Палаты представителей Маккарти достигли принципиального бюджетного соглашения, повысив потолок долга на 19 месяцев. Внимание рынка переключилось на среду и пятницу, когда Палата представителей и Сенат будут голосовать по этому вопросу. Учитывая ожидаемое истощение средств к пятнице, в процессе голосования не ожидается никаких сюрпризов.

Мнения: С июня по август – критический период времени, поскольку четыре основных противоречия станут совершенно очевидными. Эти четыре основных противоречия включают выпуск новых национальных облигаций, крайнюю поляризацию на фондовом рынке, повышение Федеральной резервной системой предельной процентной ставки и сильную привлекательность фиксированного дохода для фондов. Ожидается, что развитие ИИ уменьшит зависимость инвесторов от изменений процентных ставок, и, хотя оценки уже высоки, они не являются необоснованными, оставляя место для продолжения фазы пузыря. Оптимистические настроения, скорее всего, перекинутся на склеп

Еженедельный обзор рынка:

На прошлой неделе мировые фондовые рынки продемонстрировали разнонаправленные тенденции, поскольку переговоры о повышении потолка долга США продвигались, а оптимизм в отношении искусственного интеллекта (ИИ) рос. Фондовые рынки США и Японии завершили неделю уверенно, в то время как европейские рынки восстановились в пятницу, но в конечном итоге закрылись снижением. Китайский фондовый рынок оставался слабым на протяжении всей недели, завершив ее потерями.

На фондовом рынке США ИИ, несомненно, стал самой горячей темой недели: рост технологического сектора превысил 5%, а сектора связи — более 1%. С другой стороны, оборонительные отрасли, такие как производство потребительских товаров и материалов, отставали, причем оба снизились более чем на 3%. Это указывает на то, что фонды продолжают отходить от защитных активов в сторону отраслей с более высоким потенциалом роста.

На прошлой неделе сильные экономические данные и жесткая риторика представителей центрального банка вызвали тревогу по поводу ожиданий по процентным ставкам, поскольку люди поняли, что инфляция останется стабильной в течение более длительного периода. Это привело к продолжающемуся росту доходности казначейских облигаций США:

Доходность 30-летних казначейских облигаций достигла ключевого уровня в 4%, достигнув самого высокого уровня с конца прошлого года.

Доходность 10-летних казначейских облигаций выросла с 3,66% до 3,81%, а доходность 2-летних казначейских облигаций увеличилась с 4,24% до 4,57%, достигнув самого высокого уровня с марта этого года.

Доходность краткосрочных казначейских облигаций, включая 1-месячные и 3-месячные ставки, немного снизилась, что указывает на снижение обеспокоенности рынка по поводу рисков потолка долга.

Кроме того, стоимость сырой нефти в США выросла на 1,2% до $72,67, поскольку основные нефтедобывающие страны опубликовали противоречивую информацию о будущих корректировках поставок.

Спотовые цены на золото незначительно выросли на 0,33% до $1946,69 за унцию. Это можно объяснить охлаждением кризиса переговоров по потолку долга и рыночными ставками на очередное повышение процентных ставок Федеральной резервной системой, что снизило спрос на активы-убежища, такие как золото. Рост реальных процентных ставок также негативно повлиял на беспроцентные активы, такие как золото, которые теоретически могут оказать потенциальное давление на цену BTC.

Изменения позиций по фьючерсам CFTC:

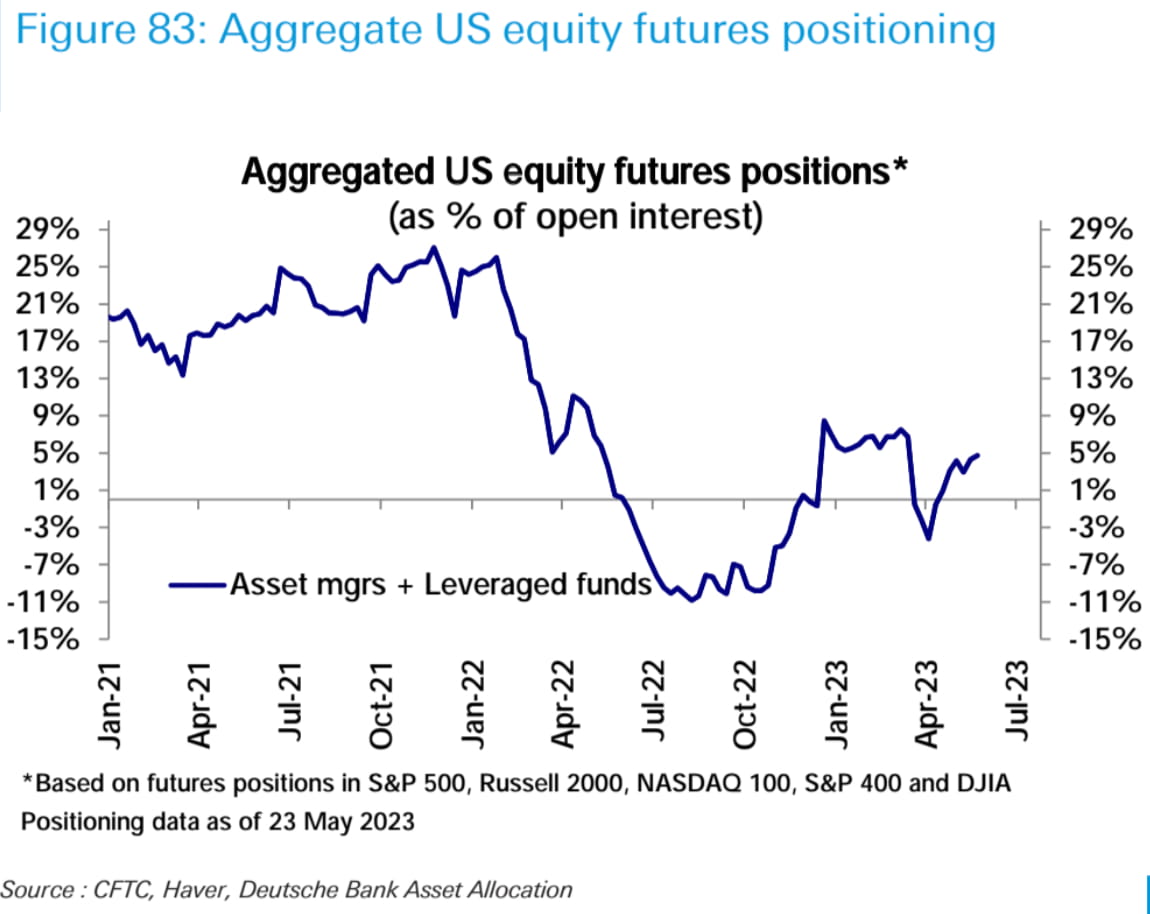

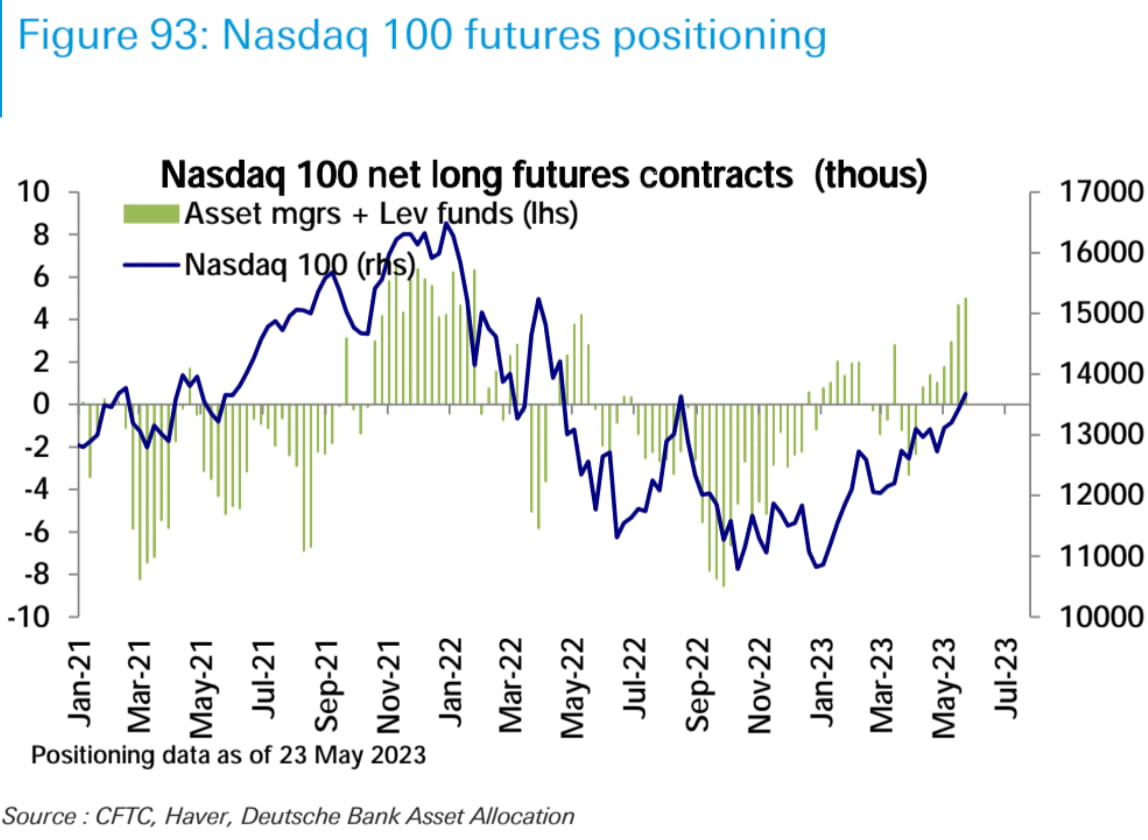

В целом, чистые длинные позиции по акциям США (управляющие активами + фонды с заемным капиталом) на прошлой неделе немного выросли. Однако между тремя основными индексами наблюдались значительные расхождения. Чистые длинные позиции в Nasdaq выросли до самого высокого уровня с начала 2022 года, тогда как чистые длинные позиции в S&P 500 немного снизились. Чистые короткие позиции в Russell 2000 значительно сократились и теперь почти вернулись к нейтральному уровню. Эти изменения позиций соответствуют тенденциям, наблюдаемым на спотовом рынке.

На рынке облигаций чистые короткие позиции увеличились почти до рекордного уровня, при этом чистые короткие позиции выросли со сроками погашения 2, 5 и 10 лет, тогда как чистые короткие позиции сократились со сроком погашения 30 лет. На валютном рынке чистые короткие позиции по доллару США несколько снизились, в первую очередь за счет незначительного сокращения чистых длинных позиций по евро.

Глобальные потоки фондов акционерного капитала:

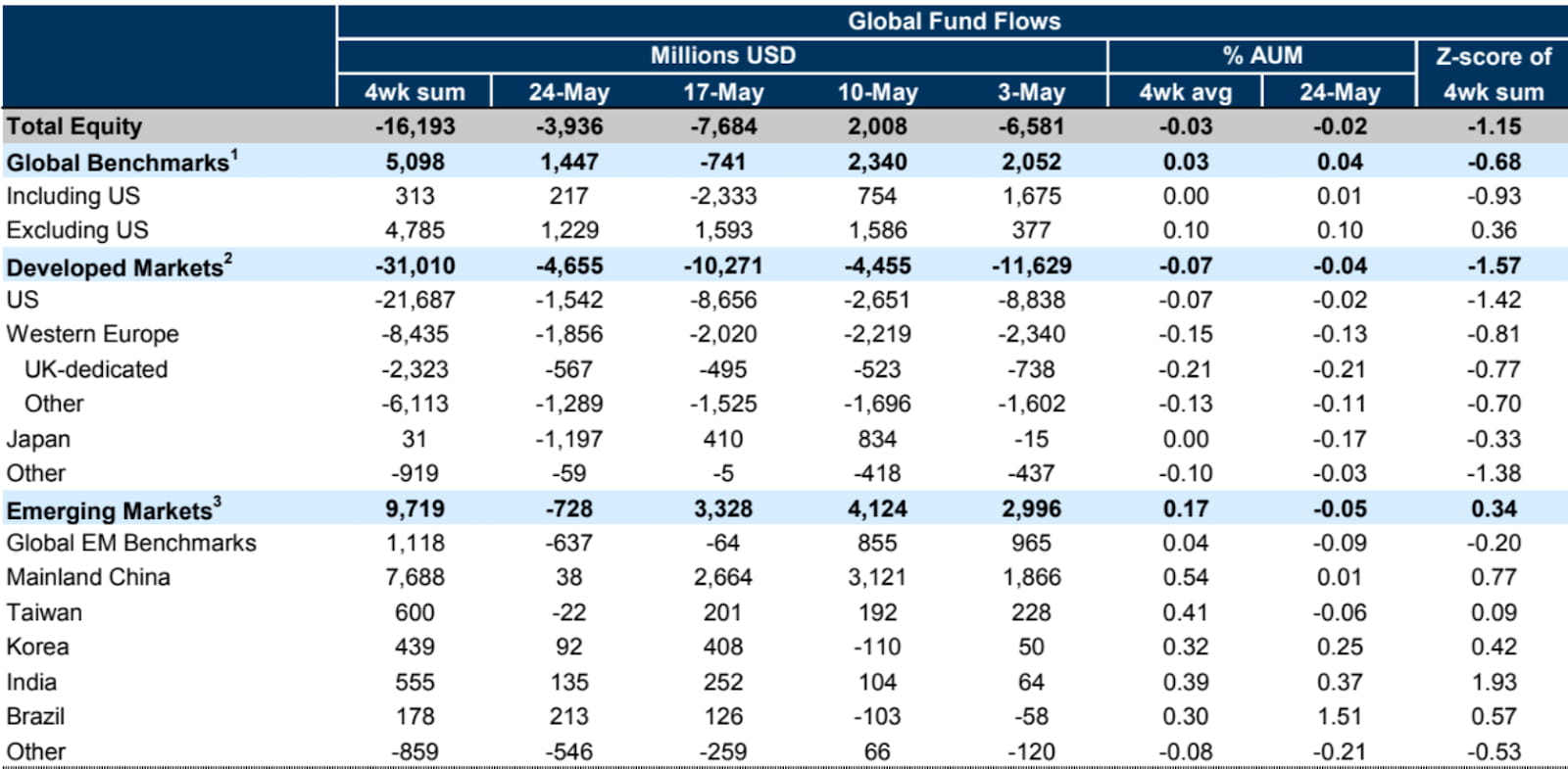

По данным EPFR, по состоянию на неделю, закончившуюся 24 числа, глобальные фонды акций продолжали испытывать чистый отток средств, составивший -$4 млрд за неделю. Это представляет собой улучшение по сравнению с показателем в 8 миллиардов долларов на предыдущей неделе. Фонды акций развитых рынков возглавили отток средств, а фонды акций США наблюдают отток шестую неделю подряд, хотя и значительно более медленными темпами, чем на предыдущей неделе. Фонды акций развивающихся рынков также испытали чистый отток средств.

Переговоры по потолку долга:

Президент США Байден и спикер Палаты представителей Маккарти достигли предварительного бюджетного соглашения о повышении потолка долга на 19 месяцев до 18 мая 2025 года. Поскольку это соглашение представляет собой компромисс, любое компромиссное решение почти наверняка потеряет сопротивление как со стороны крайне левых, так и со стороны крайне Правильно, поэтому внимание рынка сместилось на вопрос о том, будет ли соглашение принято обеими палатами Конгресса на этой неделе.

В настоящее время лидеры обеих партий выражают уверенность в том, что соглашение о потолке госдолга будет принято. Законопроекту необходимо набрать 218 голосов в Палате представителей и 51 голос в Сенате. Президент Байден настоятельно призывает Конгресс немедленно принять соглашение о долге США и не ожидает никаких ситуаций, которые могли бы подорвать это соглашение. Маккарти утверждает, что 95% законодателей в партии «взволнованы» соглашением, но он признает, что в законопроекте «не есть все, что всем нужно, но в разделенном правительстве мы в конечном итоге получаем именно это».

Министр финансов Йеллен обновила дату, когда правительство исчерпает свои средства, до 5 июня (на четыре дня позже первоначальной оценки), призвав Конгресс как можно скорее достичь результатов переговоров, чтобы избежать долгового дефолта.

Ожидается, что Сенат проголосует по законопроекту в среду, а Палата представителей проголосует не раньше пятницы, поскольку пятница уже является ожидаемой последней датой Министерства финансов истощения денежных средств. Поэтому прогресс на этой неделе должен быть безошибочным. Хотя вероятность того, что неожиданные события помешают принятию законопроекта, в настоящее время невелика, любое неожиданное событие в процессе голосования, которое откладывает принятие законопроекта после X-Date и на следующую неделю, увеличит неопределенность на рынке.

Ключевые экономические данные за прошедшую неделю:

Наиболее влиятельными экономическими данными, опубликованными на прошлой неделе, были индекс цен личных потребительских расходов (PCE) и продажи товаров длительного пользования, которые оказали значительное влияние. Они указали, что инфляция остается устойчивой, а экономика остается устойчивой, что еще больше усиливает ожидания повышения ставок в июне.

Апрельский индекс PCE вырос на 0,4% в месячном исчислении, превысив ожидания на 0,3% и рост на 0,1% в предыдущем месяце. В годовом исчислении он увеличился на 4,4%, превысив ожидания в 4,3% и 4,3% в предыдущем месяце. Базовый индекс PCE, который исключает продукты питания и энергию, также вырос на 0,4% в месячном исчислении, превысив ожидания в 0,3% и рост на 0,3% в предыдущем месяце. В годовом исчислении он увеличился на 4,7%, превысив ожидания в 4,6% и 4,6% в предыдущем месяце.

Очевидно, что эти данные указывают на то, что инфляция остается устойчивой. Несмотря на повышение ставки Федеральной резервной системой на 125 базисных пунктов с декабря прошлого года, базовый индекс PCE остался на уровне около 4,7% без снижения. Эти данные также подтверждают ожидания будущего повышения ставок Федеральной резервной системой.

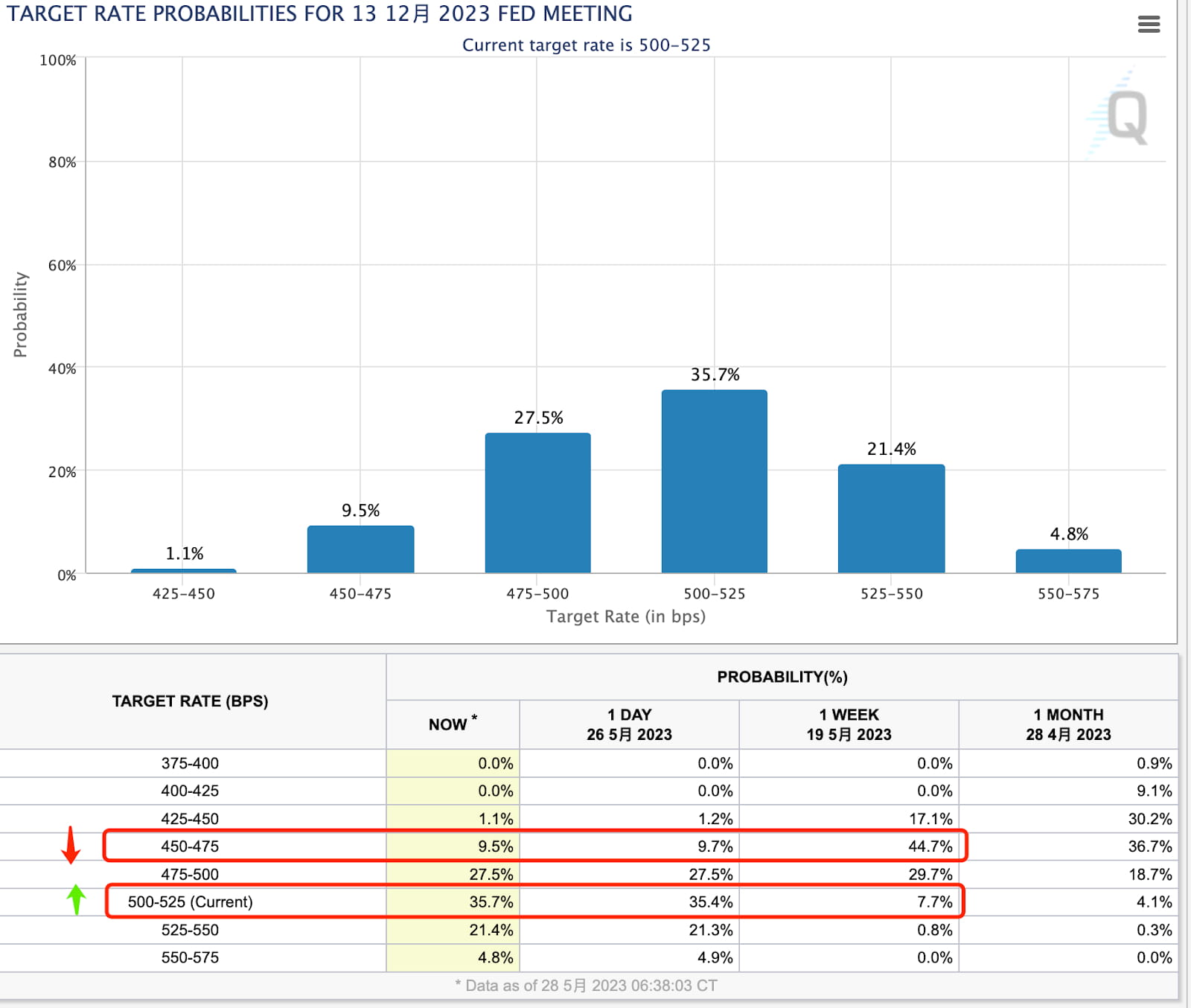

Как только были опубликованы фактические данные, фьючерсы на процентные ставки CME сразу же заложили 70%-ную вероятность повышения ставки на следующем заседании FOMC по сравнению с 17% на предыдущей неделе. Это означает, что ранее рынок полагал, что будет пауза в повышении ставок, но в прошлую пятницу ожидания сместились в сторону продолжения повышения ставок.

В будущем выйдет несколько важных данных, в том числе майские данные по количеству рабочих мест в несельскохозяйственном секторе и индексу потребительских цен (ИПЦ). Если любой из этих отчетов покажет хорошие результаты, надежда на паузу в повышении ставок на июньских и июльских заседаниях уменьшится. Учитывая, что потребители также будут совершать летние путешествия, это будет дополнительно стимулировать потребление и способствовать инфляционному давлению.

Помимо инфляции, пятничные данные также показали рост личных доходов и потребления. Личные доходы выросли на 0,4% в месячном исчислении, превысив рост на 0,3% в предыдущем месяце. С другой стороны, потребление выросло на 0,8% в месячном исчислении по сравнению с всего лишь 0,1% в предыдущем месяце. В сфере услуг это было обусловлено финансовыми услугами, страхованием и здравоохранением, а в сфере товаров – новыми автомобилями и фармацевтическими препаратами.

С другой стороны, норма сбережений снова снизилась, упав с 4,5% до 4,1%, что еще раз подтверждает устойчиво высокое доверие потребителей среди американцев.

Говоря о высоком потреблении, пятничный отчет о товарах длительного пользования также отразил ту же тенденцию: продажи товаров длительного пользования в апреле выросли на 1,1% в месячном исчислении, тогда как ожидалось снижение на 0,8%. В марте наблюдался пересмотренный рост с 0,1% до 3,3%. Значительный рост в марте был в основном обусловлен крупными заказами для Boeing, но если исключить оборонные самолеты и военную технику, продажи товаров длительного пользования фактически снизились. Однако апрельские данные показали уверенный отскок. Без учета оборонной авиации и технологий продажи товаров длительного пользования выросли на 1,4% в месячном исчислении, что значительно превышает снижение на 0,6% в марте и снижение на 0,2% в феврале. Среди крупнейших производителей, производство выросло на 1,7% в месячном исчислении, в то время как машины и оборудование выросли на 1,0%, а автомобилестроение и комплектующие показали лишь незначительное снижение на 0,1%.

Другие ключевые данные за прошедшую неделю:

Окончательное значение индекса потребительского доверия Мичиганского университета за май выросло до 59,2, превысив предварительный показатель в 57,7.

Первоначальные заявки на пособие по безработице в США составили 229 000, что ниже ожидаемых 245 000, при этом предыдущее значение было пересмотрено до 225 000. По состоянию на неделю, закончившуюся 13 мая, продолжающиеся заявки на пособие по безработице составили 1,794 миллиона, что ниже ожидаемых 1,8 миллиона, при предыдущем значении 1,799 миллиона.

Годовые темпы роста реального ВВП в первом квартале в США были пересмотрены с 1,1% до 1,3%. Годовой квартальный темп роста расходов на личное потребление (PCE) был пересмотрен с 3,7% до 3,8%, в то время как годовой квартальный темп роста основного PCE (без учета продуктов питания и энергии) был пересмотрен с 4,9% до 5%.

Предварительный производственный PMI от Markit за май в США составил 48,5, что ниже ожидаемого 50, при предыдущем значении 50,2. PMI в сфере услуг составил 55,1, что выше ожидаемого значения 52,5, при предыдущем значении 53,6. Композитный PMI составил 54,5, превысив ожидаемый показатель в 53, при предыдущем значении 53,4.

Ключевые события этой недели:

Понедельник: День памяти в США и весенние выходные в Великобритании, фондовые рынки закрыты в обеих странах.

Вторник: индекс потребительской уверенности в США за май.

Среда: Палата представителей голосует по потолку долга.

Четверг: отчет ADP по занятости в США за май.

Пятница: количество рабочих мест в несельскохозяйственном секторе США за май (согласно общему мнению, рынок труда начинает остывать), голосование в Сенате по потолку долга.

Отчеты о доходах в США включают HP во вторник, Salesforce, C3.AI и Chewy в среду, Dollar General, Macy’s, Bilibili, Lululemon и Dell в четверг.

Наш комментарий:

Период с июня по август является решающим временным окном, поскольку четыре основных противоречия станут очень очевидными (здесь мы будем обсуждать только Соединенные Штаты; будущие статьи будут охватывать такие темы, как денежно-кредитная политика Японии, инфляция в Европе и прогресс в Китае). ).

Противоречие 1: В настоящее время рынок ожидает, что в течение трех месяцев после достижения соглашения о потолке долга будут выпущены новые казначейские облигации США на сумму примерно от 500 до 700 миллиардов долларов. Это представляет собой отрицательный отток ликвидности, который должен в конечном итоге снизить эффективность рисковых активов.

Возможные источники средств для покрытия выпуска новых казначейских облигаций включают фонды денежного рынка и соглашения обратного РЕПО (RRP), а также снижение банковских депозитов. Если эти показатели покажут снижение, это будет рассматриваться как положительный знак, свидетельствующий о том, что утечка ликвидности компенсирована.

Кроме того, следует отметить, что повышение потолка долга происходит за счет сокращения государственных расходов в течение следующих двух лет, хотя масштабы вряд ли существенно изменят экономические перспективы.

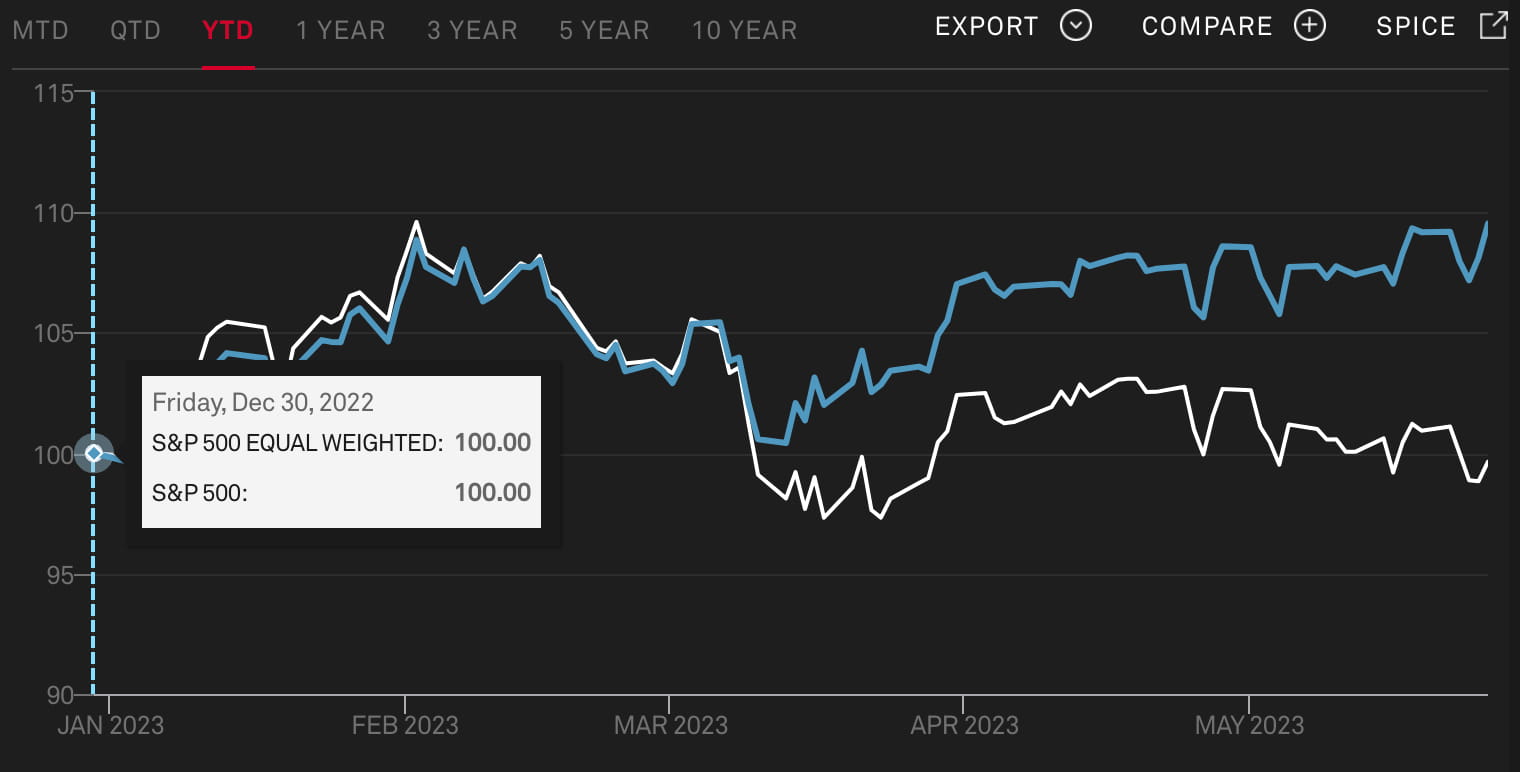

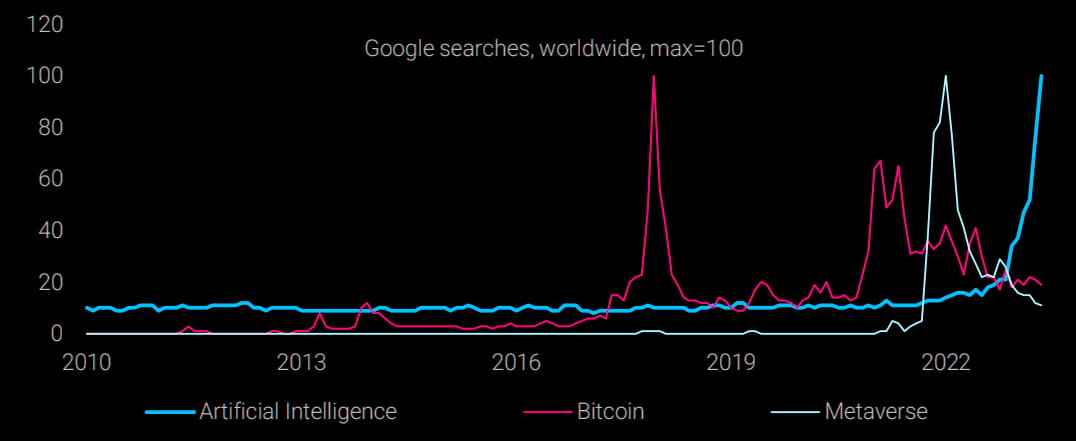

Противоречие 2: На фондовом рынке гиганты почти всех отраслей становятся крупнее, включая технологии, банковское дело, энергетику, розничную торговлю, здравоохранение и оборону, среди других. Вот почему мы видим, что взвешенный по рыночной капитализации индекс S&P растет, в то время как равновзвешенный индекс S&P падает. Эта тенденция особенно выражена с марта. Поскольку основной движущей силой этого ралли является искусственный интеллект, краткосрочные выгоды с точки зрения эффективности или производительности могут не отразиться на широком спектре отраслей. Существует вероятность формирования пузыря в секторах искусственного интеллекта и технологий, особенно если учесть, что коэффициенты P/E крупных технологических компаний уже более чем вдвое превышают показатели обычных компаний. Перед рынком стоит вопрос, может ли он по-прежнему оправдать инвестирование в акции, стоимость которых становится все дороже.

Противоречие 3:

В последнее время наблюдается значительное увеличение ястребиных комментариев со стороны представителей ФРС, сопровождаемых устойчивыми сильными экономическими данными. В результате фьючерсы на процентные ставки на вторую половину 2023 года последовательно снижаются. Ранее в этом месяце прогнозы рынка указывали на потенциальное снижение ставок почти на 100 базисных пунктов, но теперь ожидается, что никакого снижения ставок не будет (что соответствует мартовскому точечному графику ФРС). Этот стремительный сдвиг произошел буквально на прошлой неделе, и его продолжающееся влияние можно считать еще не полностью осознанным.

Противоречие 4:

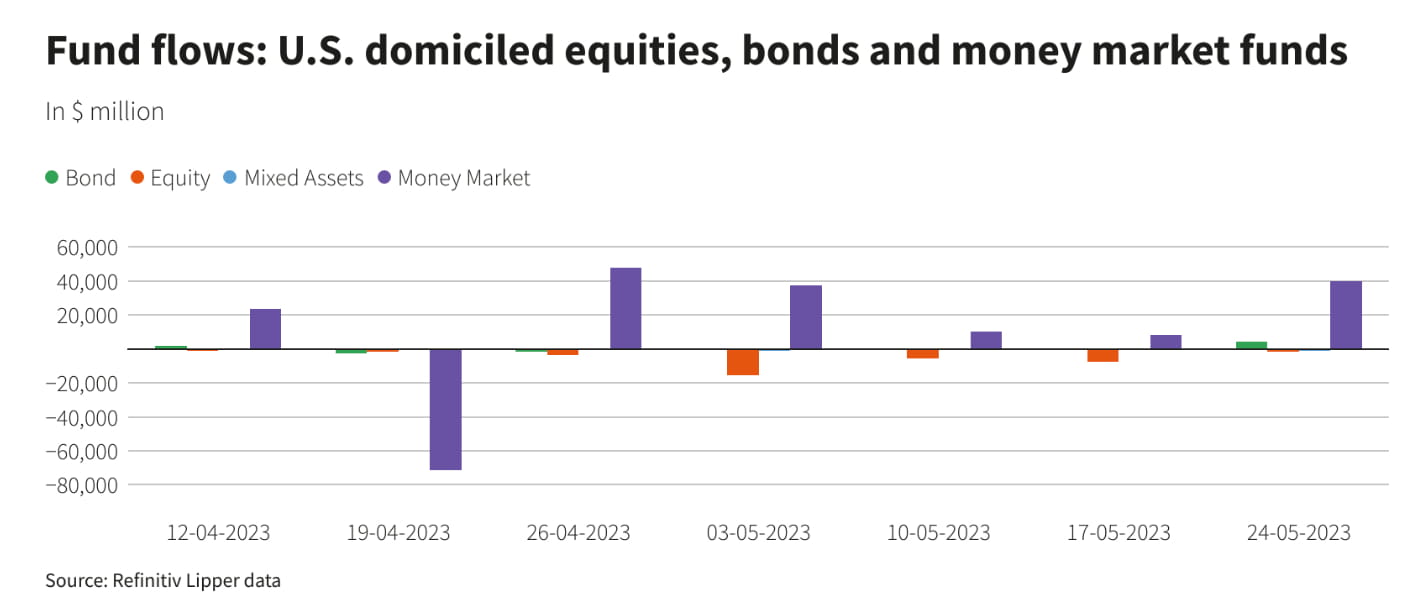

Несмотря на оптимистичные настроения на фондовом рынке, на прошлой неделе все же наблюдался значительный приток средств в фонды денежного рынка США (+$39,9 млрд, самый высокий показатель за пять недель). Это указывает на сильную привлекательность активов с фиксированным доходом и предполагает, что эта привлекательность останется стабильной в ближайшие месяцы, даже на фоне угасающих ожиданий снижения процентных ставок.

В заключение отметим, что большинство акций не участвовали в восходящем тренде, и на текущую тенденцию сильно влияет технологический сектор, особенно компании, тесно связанные с технологиями искусственного интеллекта и чипов. Доминирование нескольких акций технологических компаний с большой капитализацией может сделать рынок уязвимым, а любые неудачи основных технологических индексов, таких как «MAGMA» или «NYFANG», такие как разочаровывающие доходы или изменения в отраслевом регулировании, могут иметь серьезные последствия для всего рынка. .

Существует также вероятность того, что больше акций последует восходящей тенденции крупных технологических компаний, что поддержит бычий рынок в долгосрочной перспективе, но для его поддержки потребуются надежные данные о прибыли. Хотя ИИ действительно снизил зависимость инвесторов от изменений процентных ставок, можно ожидать, что несколько компаний попытаются извлечь выгоду из концепции ИИ в ближайшие месяцы. Однако потребуется время, чтобы понять, какие отрасли действительно могут извлечь выгоду из ИИ. Любое повышение цен на акции, не подкрепленное доходностью или увеличением дивидендов, уязвимо.

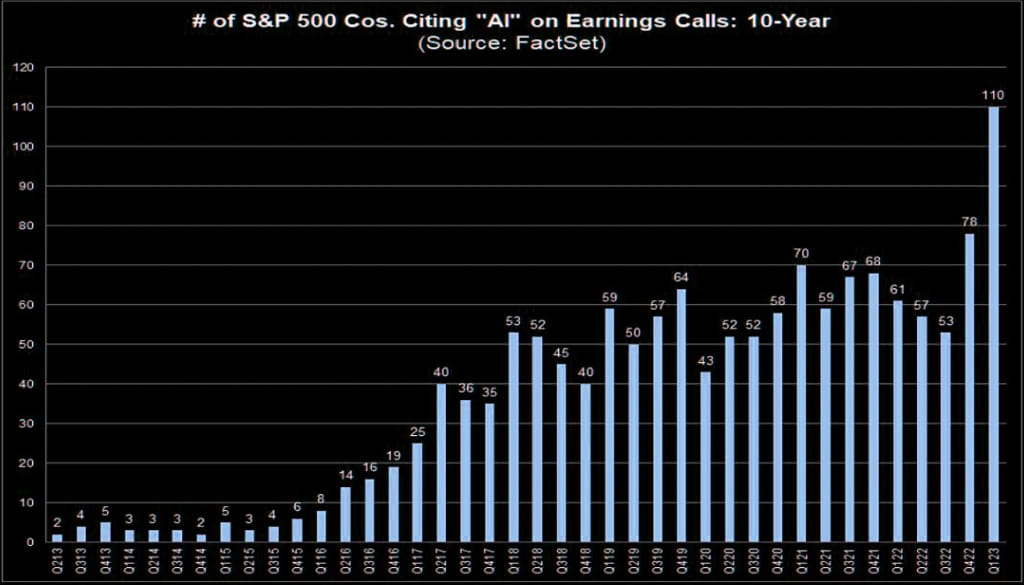

Например, по данным Factset, только 110 компаний из индекса S&P 500 упомянули искусственный интеллект в своих последних телеконференциях.

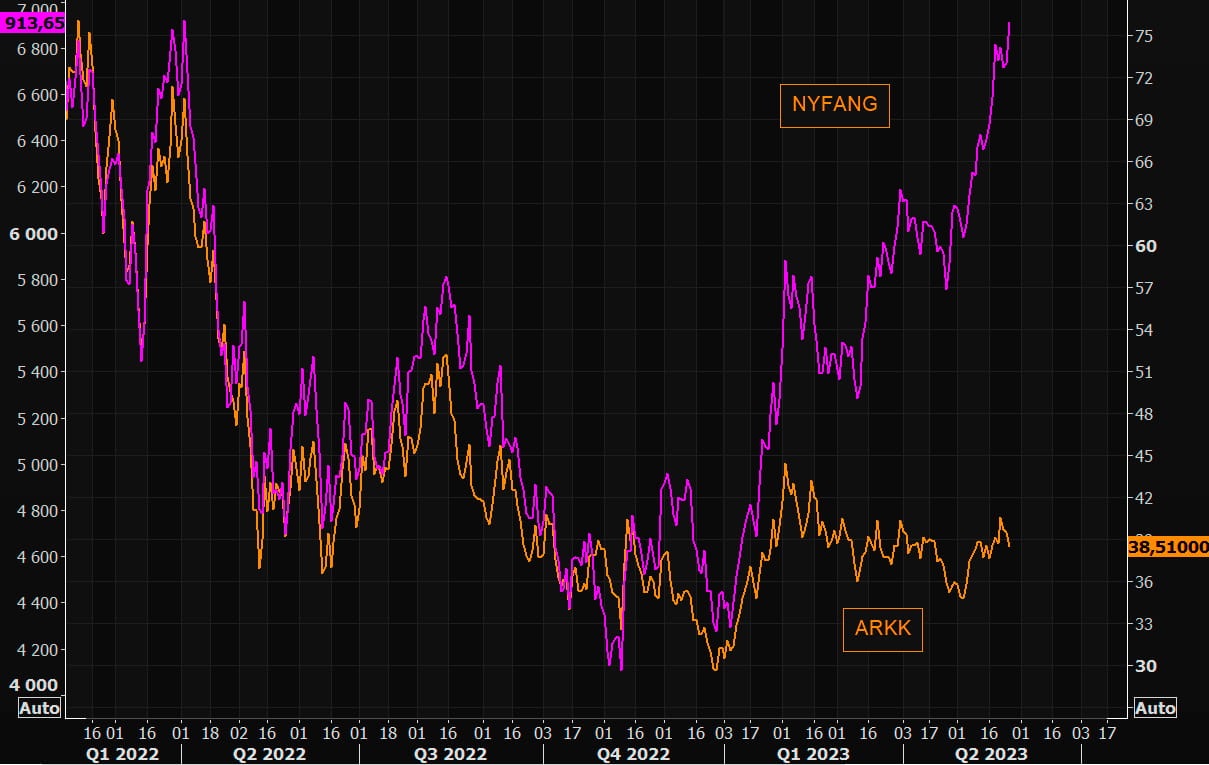

Например, даже так называемый ориентированный на инновации ARKK значительно отстает от NYFANG:

В настоящее время создается впечатление, что в развитии области ИИ присутствует большое количество инвесторов, которые не приняли в нем полного участия. Хотя связанные компании могут иметь высокие оценки, они все еще далеки от возмутительной ситуации. Мы ожидаем, что в ближайшие месяцы мы станем свидетелями изменения инвестиционных целей, связанных с ИИ, от дорогих до потенциально достигающих уровней, подобных пузырю или даже мемам. Например, на прошлой неделе сообщество WSB продемонстрировало исключительный интерес к концепциям искусственного интеллекта.

Это мнение, вероятно, распространится и на рынок криптовалют, поскольку и криптовалюты, и ИИ являются объектами со значительным потенциалом внедрения. Однако опасения по поводу ликвидности и продолжающееся давление со стороны регулирующих органов могут ограничить масштабы их успехов на рынке криптовалют.

сайт: ldcap.com

средний: ld-capital.medium.com