Введение:

Рынок NFT в 2023 году можно разделить после запуска Blur 14 февраля. До 14 февраля цены на NFT-проекты, торговые площадки и кредитные продукты непрерывно росли. Однако после запуска Blur весь рынок NFT быстро стал медвежьим, а минимальная цена NFT постоянно снижалась. Цены токенов торговой платформы Looks и X2Y2 упали на 80% по сравнению с пиком в феврале. Протоколы кредитования, такие как Bend и Jpeg, также имеют тенденцию к снижению скорости внедрения, TVL (общая заблокированная стоимость) и цен на токены из-за снижения цен на обеспечение NFT. Как сейчас развивается NFTFi? Недавно Blur анонсировала новый продукт под названием Blend, вступающий в гонку кредитования NFT. Какое влияние это может оказать на экосистему NFT?

Краткое содержание:

Нынешнему рынку NFT не хватает новых идей и новых притоков капитала, а высокие комиссии за транзакции приводят к постоянному сокращению средств в экосистеме NFT. Поскольку в 2022 году рынок стал медвежьим, основной игровой процесс NFT по-прежнему сосредоточен на проектах PFP (изображение профиля), а топ-проекты остались неизменными. Число трейдеров NFT продолжает сокращаться, а рынку в целом не хватает нового игрового процесса и нового капитала. Высокие посреднические издержки транзакций NFT, включая роялти и комиссию за платформу, приводят к тому, что создатели проектов и торговые платформы извлекают значительный объем средств. По данным NFTGO, предполагаемые транзакционные издержки NFT достигли 24% от общей рыночной стоимости NFT. С этой точки зрения это может частично объяснить, почему листинг Blur обеспечил достаточную ликвидность рынку NFT, но привел к росту и падению цен на проекты NFT (высокий оборот, ведущий к сокращению средств внутри экосистемы; переоценка высоколиквидных активов). . В целом, в отсутствие новых игроков, выходящих на рынок, постоянное сокращение существующих средств в экосистеме NFT является одной из основных причин постоянного снижения цен NFT. Ввод дополнительного капитала, снижение ликвидности псевдопокупателей на рынке или снижение транзакционных издержек являются индикаторами стабилизации цен NFT.

Жесткая конкуренция среди торговых платформ NFT достигла последней стадии, но поворотный момент в гонке еще не наступил, а концентрированное давление продаж, возникающее из-за накопленного дефицита токенов, является проблемой для Blur. В настоящее время гонка торговых платформ NFT все еще находится в стадии жесткой конкуренции, при этом основные платформы снижают комиссию за транзакции до нуля, достигая самой напряженной стадии. Ситуация с новыми комплексными торговыми платформами NFT, захватившими рынок, значительно улучшилась, но реальный торговый спрос со стороны NFT еще не вырос, и поворотный момент в общей гонке еще не наступил. Что касается Blur, он завоевал значительную долю рынка, эффективно стимулируя ликвидность покупателей, но ожидаемые стимулы для airdrop маскируют накопленный дефицит токенов с момента запуска продукта. Если в будущем стимулы к ликвидности Blur будут реализованы концентрированно, это может оказать существенное влияние на его цену. Согласно текущей информации, во втором сезоне Blur будет разыграно более 300 миллионов токенов, что составит 65% от текущего количества токенов в обращении. Ключевой вопрос заключается в том, сможет ли Blur запустить эффективную экономическую модель, позволяющую избежать массовых распродаж токенов, сохраняя при этом постоянную связь с поставщиками ликвидности.

На медвежьем рынке кредитные продукты не имеют реального спроса и ожидают общего восстановления рынка NFT. Новыми тенденциями могут стать NFT на основе акций RWA (Real-World Asset), полувзаимозаменяемые токены, AI+NFT и другие направления. Запуск Blend оказал значительное краткосрочное влияние на цены Bend и Jpeg, но его влияние на их бизнес в настоящее время незначительно. В основном это связано с отсутствием реального спроса на NFT-кредитование, а основной движущей силой роста объемов бизнеса Blend являются точечные стимулы. Субсидирование высоких процентных ставок от Bend DAO и положительная премия Peth по сравнению с ETH в Jpegd также подтверждают отсутствие спроса на кредитование NFT. Что касается Blur, кредитный продукт Blend в настоящее время является расходом для протокола, а не потоком доходов, и существует значительный разрыв в оценке между гонкой кредитования и гонкой торговли, поэтому роль Blend в повышении цены токена Blur в настоящее время ограничена. Поскольку спрос на кредитные продукты будет продолжать расти с увеличением кредитного плеча на бычьем рынке, рост базовых цен на залоговое обеспечение и расширение объема залогового обеспечения являются важными индикаторами начала кредитной гонки.

Риски: Увеличение доходности ETH в сети сжимает спрос на NFT-кредитование, концентрированное высвобождение затрат ликвидности Blur влияет на цены, командные и контрактные риски.

1. Отсутствие нового капитала и высокие комиссии за транзакции, ведущие к постоянному снижению цен NFT.

В настоящее время в NFT отсутствуют новые истории и новые притоки капитала, а высокие комиссии за транзакции приводят к постоянному сокращению средств в экосистеме NFT. Поскольку в 2022 году рынок стал медвежьим, основной игровой процесс NFT по-прежнему вращается вокруг проектов PFP (изображение профиля), и среди лучших проектов мало что изменилось. Конкретно:

За последний год количество трейдеров NFT постоянно сокращалось. С момента системного риска, вызванного крахом Luna в мае прошлого года, количество продавцов NFT постоянно превышало количество покупателей.

Рисунок 1. Постоянное снижение числа трейдеров NFT

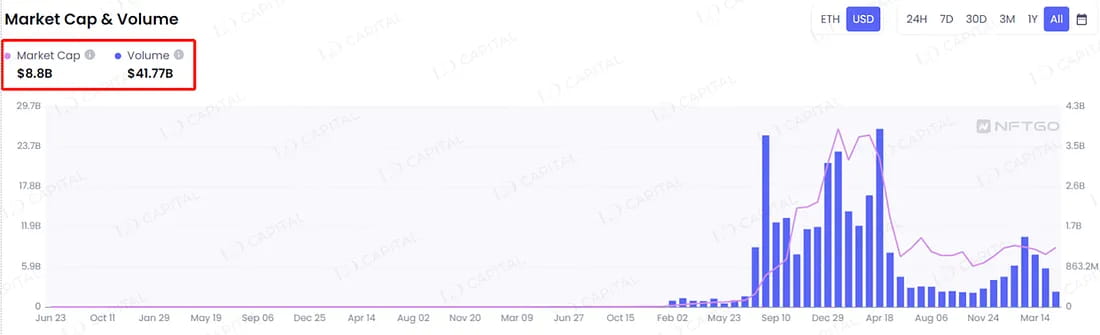

Высокие посреднические издержки транзакций NFT, включая роялти и комиссию за платформу, приводят к тому, что создатели проектов и торговые платформы извлекают значительный объем средств. По данным NFTGO, общая рыночная стоимость NFT составляет 8,8 млрд долларов при общем объеме торгов 41,8 млрд долларов. В общей статистике рыночной стоимости 45% относятся к категории «Другие» (неосновные NFT), многие из которых не имеют активной торговли и находятся в неликвидном состоянии. В расчете не учитывается фиктивная торговля из общего объема торгов. В условиях завышенной общей рыночной стоимости и заниженного общего объема торгов, предполагая комиссию за транзакцию в размере 5%, транзакционные издержки NFT достигли 24% от общей рыночной стоимости NFT. С этой точки зрения это может частично объяснить, почему листинг Blur обеспечил достаточную ликвидность рынку NFT, но привел к росту и падению цен NFT-проектов (высокий оборот, ведущий к сокращению средств внутри экосистемы; переоценка высоколиквидных активов). . В целом, в отсутствие новых игроков, выходящих на рынок, постоянное сокращение существующих средств в экосистеме NFT является одной из основных причин постоянного снижения цен NFT.

Рисунок 2: Общий объём и ценовая ситуация на рынке NFT

Рисунок 3. Рост объема и падение цен NFT после запуска Blur

Исходя из этой точки зрения, соответствующими индикаторами для прогнозирования поворотного момента цен NFT являются: вход нового капитала (вхождение новых пользователей или расширение средств существующих пользователей), Покупатели > Продавцы; снижение ликвидности псевдопокупателей на рынке или снижение трансакционных издержек.

2. Поворотный момент в гонке торговых платформ NFT еще не наступил, и концентрированное давление продаж, возникающее из-за накопленного дефицита токенов, является проблемой для Blur.

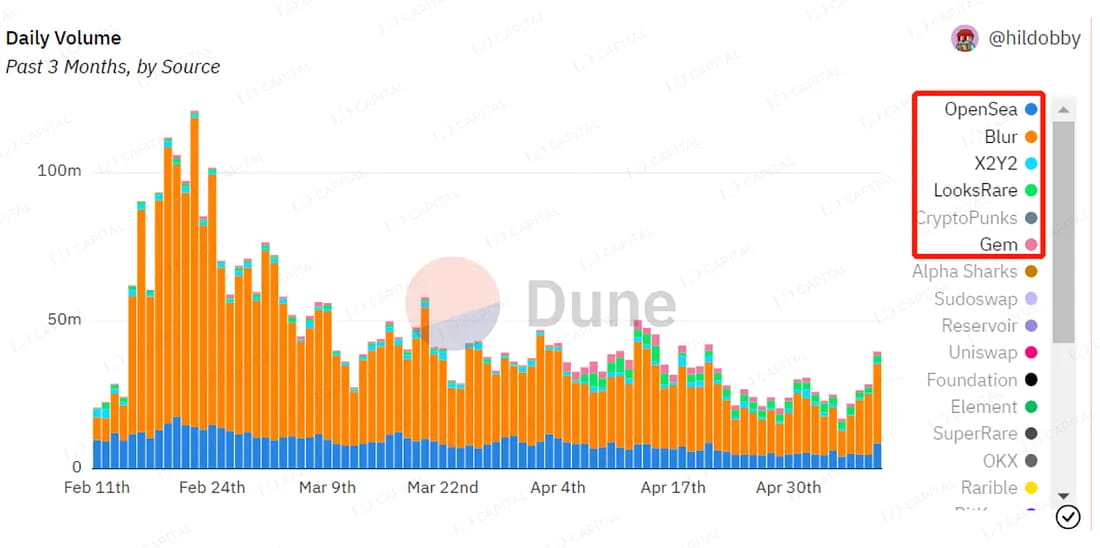

Прибыльность NFT постоянно снижается, а торговые платформы NFT постоянно обновляются. В частности, выход Blur на рынок усилил конкуренцию среди торговых платформ NFT. Благодаря политике нулевой комиссии и достаточной ликвидности, обеспечиваемой Bid Pool, Blur быстро завоевал самый высокий объем торгов на рынке. Несмотря на то, что Opensea быстро скорректировала свои комиссии и оптимизировала функции своих продуктов, результат все равно был неудовлетворительным. Рыночная доля Looksrare и X2Y2 еще больше снизилась, а цены на их токены упали почти на 80% по сравнению с пиком в феврале.

Рисунок 4. Распределение объема торгов между торговыми платформами NFT

В настоящее время структура комиссий основных торговых платформ NFT выглядит следующим образом: после того, как Blur быстро захватила рынок благодаря своей политике нулевых комиссий и высокой ликвидности покупателей, Opensea временно скорректировала свои комиссии за транзакции до нуля, а затем восстановила их на уровне 2,5%. Однако Opensea преобразовала свой первоначальный агрегатор NFT Gem в новый продукт под названием Opensea Pro, который реализует ту же политику нулевой комиссии, что и Blur, и создает аналогичный внешний интерфейс. Looksrare также скорректировала свою политику комиссий с 2% до 0,5% под влиянием Blur. Конкуренция среди торговых площадок NFT вступила в самую острую стадию.

Рисунок 5. Структура комиссий основных торговых платформ NFT

В настоящее время существуют значительные расхождения во мнениях относительно Blur, основного предмета внимания. Некоторые инвесторы считают, что Blur превзошла Opensea и стала ведущей торговой платформой NFT. Они твердо уверены в команде проекта и инвестиционной команде и, предвидя многообещающее будущее рынка NFT, считают, что Blur должен получить более высокую оценочную премию. С другой стороны, некоторые инвесторы считают, что текущая политика Blur с нулевой комиссией и ее экономическая модель, основанная на точечных стимулах, неустойчивы. Они видят значительную неопределенность в долгосрочном развитии Blur.

Давайте сначала рассмотрим различия между Blur и Looksrare, X2Y2 с точки зрения продукта. Помимо основных торговых функций, самый большой успех Blur заключается в стимулировании ликвидности, особенно ликвидности покупателей. Оглядываясь назад на итеративную историю торговых платформ NFT, Looksrare был первым, кто применил майнинг транзакций для стимулирования торговли. Первоначально X2Y2 сосредоточился на анализе книги заказов, чтобы стимулировать ликвидность продавцов, но позже переключился на тот же подход к анализу транзакций, что и Looksrare. Впоследствии Looksrare начала добычу заказов, но стимулировала как покупателей, так и продавцов, в конечном итоге перейдя к стимулированию в первую очередь продавцов. Наконец, появился Blur, основной упор которого сделан на стимулирование ликвидности покупателей.

Основная логика этого заключается в том, что на ранних этапах экономической модели, когда плата за транзакции взималась и удерживалась платформой, разработка экономической модели, стимулирующей транзакции, позволяет команде и держателям токенов получать высокий доход. Первоначально Looksrare получал значительную прибыль благодаря такому подходу, но по сути это был замаскированный способ продажи токенов. X2Y2 изначально не смог уловить этот момент, что привело к минимальному доходу команды и казны и возникновению ситуации неустойчивого развития. Следовательно, они перешли на майнинг транзакций. Однако майнинг транзакций обеспечивает низкие стимулы для реальных пользователей, препятствуя созданию сетевых эффектов для продукта. С точки зрения развития, Looksrare начала стимулировать ликвидность посредством анализа книги заказов, первоначально с равными стимулами как для покупателей, так и для продавцов. Однако из-за характера торговли NFT, когда продавцы платят комиссию, а продажа определяет минимальную цену, стимулирование продавцов полезно для снижения минимальной цены. На рынке, где агрегаторы стали точкой входа для покупателей, которые в первую очередь ориентируются на минимальные цены, одновременное стимулирование как покупателей, так и продавцов было менее эффективным, чем стимулирование только продавцов. В результате Looksrare скорректировала свою модель майнинга книги заказов, чтобы в первую очередь стимулировать продавцов.

Лишь после запуска Blur в середине февраля этого года он добился большого успеха, стимулируя ликвидность покупателей через Bid Pool. Этот успех тесно связан со стадией развития рынка. Во-первых, торговые платформы NFT уже достигли точки, когда они больше не взимают комиссию. Если бы Blur продолжила использовать модель майнинга транзакций, которая собирала комиссию за транзакции NFT и предоставляла субсидии в виде токенов, она пошла бы по тому же пути, что и Looksrare и X2Y2. Конечно, способность Blur реализовать настоящую политику нулевой комиссии также связана с ее собственными ресурсами. Два раунда финансирования, полученные Blur, позволили ему отказаться от краткосрочного дохода команды и ускорить захват рынка. Во-вторых, продолжающееся охлаждение всего рынка NFT сместило болевые точки торговли с покупки NFT по низким ценам на их продажу по максимально возможным ценам. На этом этапе существовало значительное неравенство сил между покупателями и продавцами, при этом спрос на ликвидность покупателей намного превышал спрос на ликвидность продавцов. Стимулирование Blur ликвидности покупателей идеально сочетается с этой болевой точкой. В торговой системе, основанной на книге заказов, уровень стимулов как для покупателей, так и для продавцов должен корректироваться в соответствии с состоянием рынка, что предъявляет более высокие требования к чувствительности рынка и гибкости Blur.

Опираясь на опыт разработки DEX и других торговых платформ, основная конкурентоспособность выдающегося платформенного продукта, способного охватывать циклы, заключается в его способности создавать перекрестные сетевые эффекты (т. е. множество сторон внутри платформы имеют широкий круг контрагентов для выбирать, тем самым затмевая аналогичные функциональные возможности и возможности платформы) или формируя сильные обязательные интересы с эмитентами активов, пользователями или поставщиками ликвидности, будь то одной или несколькими сторонами. С этой точки зрения, в пространстве торговых платформ NFT создание перекрестных сетевых эффектов из-за высокой ликвидности пользователей сети и эмитентов активов еще не материализовалось. В настоящее время Blur связала группу поставщиков ликвидности с помощью точечных стимулов, что является основной причиной ее нынешнего успеха, но необходимо следить за ее устойчивостью.

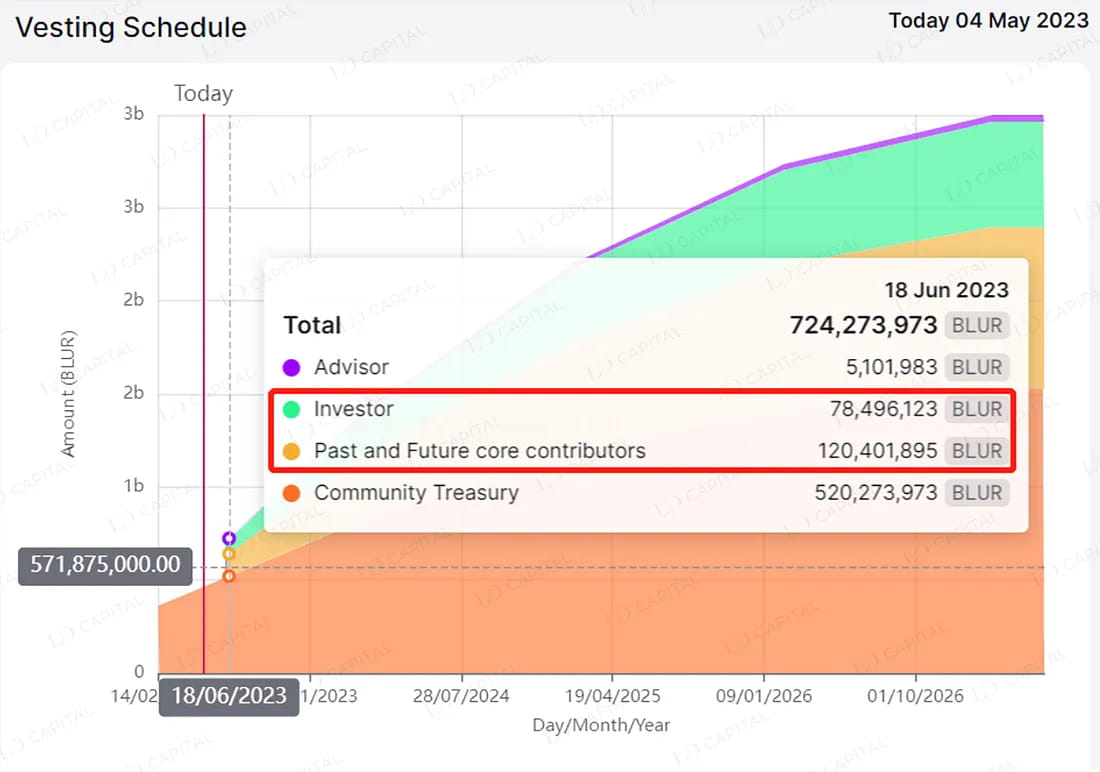

С точки зрения экономической модели, самая большая проблема для основного проекта Blur заключается в том, как справиться с массовым распределением токенов во втором сезоне. Blur скрыл свои расходы на ликвидность, полагаясь на ожидание раздачи токенов вместо традиционных стимулов сообщества, тем самым маскируя свои расходы на ликвидность. дефицит платформы на уровне токенов с момента ее запуска в середине февраля. Согласно текущей публичной информации, второй сезон Blur будет распространять токены в количестве, превышающем 300 миллионов, что составит 65% от текущего количества в обращении. Если Blur не сможет своевременно скорректировать свою экономическую модель для контроля эмиссии токенов и усиления механизмов блокировки, цена на вторичном рынке может столкнуться со значительным давлением. Крайне важно следить за тем, сможет ли Blur внедрить эффективную экономическую модель, которая позволит избежать крупномасштабных распродаж токенов, сохраняя при этом постоянную связь с поставщиками ликвидности. Кроме того, важно отметить, что 14 июня произойдет значительная разблокировка примерно 200 миллионов токенов, что составляет 42% от текущего количества в обращении. Сюда входит около 1,2 миллиарда токенов (26% от общего количества), разблокированных командой, и около 80 миллионов токенов (16% от общего количества), разблокированных инвесторами.

Рисунок 6: 14 июня Blur предстоит крупная разблокировка 200 миллионов токенов.

3. Отсутствие реального спроса на заемные продукты на медвежьем рынке, ожидание общего восстановления рынка NFT.

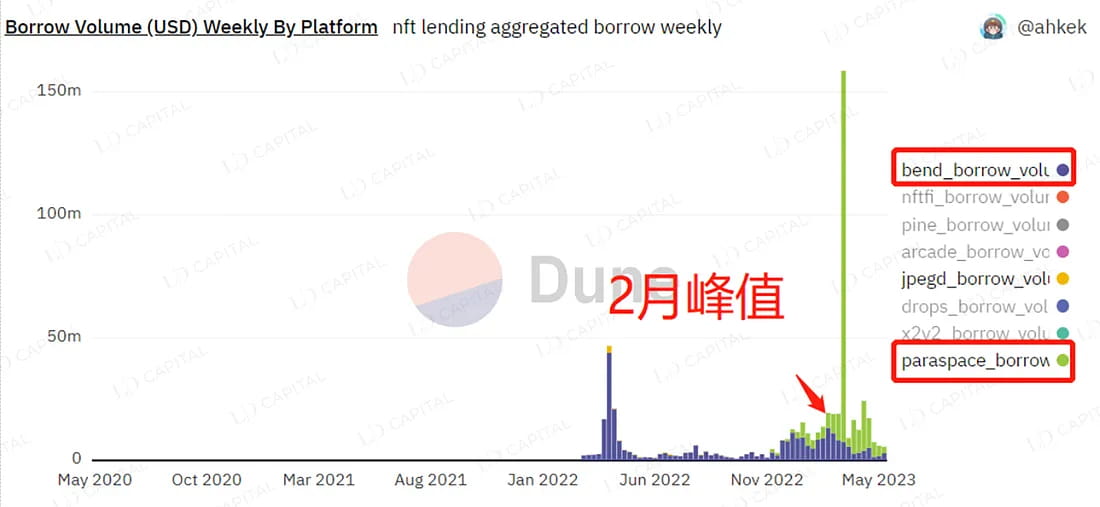

С середины февраля снижение цен на NFT привело к снижению скорости внедрения Total Value Locked (TVL) и цен на токены протоколов кредитования, таких как Bend dao и Jpegd.

Рисунок 7. 14 июня. Постепенное снижение объемов продаж основных кредитных продуктов с середины февраля.

Paraspace добилась хороших результатов в сфере NFT-кредитования, несмотря на тенденцию к снижению. Внедрение U-образного кредитования, обезьяньего кредитования и автоматического начисления сложных процентов сделало его сильным конкурентом Bend dao. С середины февраля, в то время как цены на NFT, номинированные в долларах США, постоянно снижались, цена ETH росла. Это привело к тому, что пользователи понесли большие потери при заимствовании ETH путем залога NFT по сравнению с заимствованием USDT. Ранее Bend dao предлагала кредитование только в ETH, в то время как Paraspace предоставляет кредиты как в ETH, так и в USDT, захватывая значительный объем TVL благодаря своей диверсифицированной структуре продуктов (недавно Paraspace столкнулась с проблемами незаконного присвоения средств пользователей и спорами о командном контроле).

Стоит отметить, что обновление ETH до Ethereum 2.0 привело к безрисковой доходности ETH примерно в 5%. Ожидается, что это повлияет на депозитные пулы кредитных продуктов ETH, что приведет к постоянному сокращению, пока процентные ставки не достигнут равновесия. В такой же неблагоприятной ситуации оказались и кредитные продукты NFT, представленные Bend dao. Тем не менее, Бенд Дао недавно принял предложение о добавлении кредитного пула стейблкоинов, чтобы противостоять отраслевым рискам и конкуренции в этой области.

Как протокол кредитования CPD, Jpegd меньше подвержен влиянию увеличения безрисковой доходности ETH. Это снижает долгосрочные затраты на стимулирование ликвидности протокола за счет постоянного накопления CVX для получения прав на управление Curve. Однако интеграция Jpegd с Curve и сложность функций продукта значительно увеличивают сложность протокола. Кроме того, использование Jpegd влечет за собой более высокую плату за газ. В настоящее время Jpegd благодаря сочетанию с Curve несколько снизил долгосрочные эксплуатационные затраты протокола, но сделал структуру продукта немного более сложной.

Недавно запуск Blend, кредитного продукта NFT от Blur, вызвал волнения в сфере NFT-кредитования. С момента запуска Blend цены токенов Bend и Jpeg значительно снизились, в то время как цены NFT начали восстанавливаться. Однако соотношение цены и качества самого Blur было плохим. Конкретно:

Blend фундаментально отличается от модели кредитования «точка-пул», используемой Bend dao и Jpeg. Это одноранговый кредитный продукт без даты погашения кредита. Он включает в себя инновационный механизм аукционов рефинансирования, разработанный с учетом рациональных кредиторов. Он обеспечивает различные улучшения пользовательского опыта, такие как отсутствие внешнего оракула, отсутствие даты погашения и возможность кредиторам выйти в любой момент, защищая при этом интересы заемщиков.

Благодаря сильному влиянию Blur на рынке NFT в сочетании с многочисленными инновациями продукта Blend, TVL Blend быстро увеличился с момента его запуска. С точки зрения непогашенных кредитов, через два дня после запуска Blend непогашенные кредиты достигли 16,58 миллионов долларов, что составляло 73% непогашенных кредитов Bend dao на тот момент. В результате цены токенов Bend и Jpeg пострадали и резко упали. Однако стоит отметить, что хотя бизнес Blend быстро расширялся, TVL Bend Dao, Jpegd и Paraspace не снизился. С этой точки зрения, рост Blend на рынке кредитования NFT обусловлен расходами протокола за счет стимулирования спроса с помощью баллов, а не реальным спросом на кредитование для получения прибыли. Учитывая значительный разрыв в оценке между секторами кредитования NFT и торговыми платформами NFT, с точки зрения MC (рыночная капитализация) MC Blur в настоящее время составляет 21 миллион долларов, в то время как у ведущего протокола кредитования NFT Bend dao MC составляет всего 4,49 миллиона долларов, а у Jpegd MC составляет всего 13,7 миллиона долларов, что указывает на значительную разницу в величине. Поэтому на текущем этапе Blend не внес существенного вклада в рост цены Blur.

Что касается кредитного продукта Blend, следует проявлять осторожность, поскольку мотивация большинства заемщиков состоит в том, чтобы заработать баллы Blur, а фактический объем средств на стороне кредитования недостаточен. Обеспечение заемщиков часто становится предметом аукционов рефинансирования, инициированных кредиторами, в результате чего заемщики несут чрезмерно высокие процентные ставки по займам или убытки из-за ликвидации своих НФТ.

Заключение

Подводя итог, можно сказать, что кредитные продукты по сути являются инструментами для открытия длинных позиций по ценам на активы. Их можно использовать в качестве кредитного плеча на бычьих рынках и в качестве альтернативных каналов вывода ликвидности на медвежьих рынках. Восстановление цен NFT дополняет развитие кредитных продуктов, а улучшение кредитной инфраструктуры помогает поддерживать цены NFT. Однако настоящей движущей силой процветания экосистемы NFTFi и спроса на кредитные продукты является взрывной рост базовых активов и увеличение спроса на кредитные продукты. В настоящее время стоит обратить внимание на новые направления, такие как NFT на основе акций, основанные на RWA, полувзаимозаменяемые токены, представленные EIP-3525, и новые применения AI+NFT.

сайт: ldcap.com

средний: ld-capital.medium.com