Введение

В последние годы традиционный финансовый рынок стал свидетелем быстрого роста индексных продуктов, таких как ETF, причем ETF Smart Beta демонстрируют более высокий приток, чем обычные индексные ETF. Индустрия управления активами постепенно сместила фокус с традиционных индексных продуктов на более инновационные серии индексных продуктов, включая ESG ETF, активно управляемые ETF и тематические ETF. Среди них активные ETF на рынке акций совершили значительный прорыв, привлекая внебиржевые продукты для активной трансформации и став очагом активной разработки продуктов в последние годы. Глобальные поставщики индексов продолжают внедрять инновации и совершенствовать свои индексные системы для удовлетворения новых потребностей рынка, направляя отрасль к утонченному, диверсифицированному и глубокому развитию, одновременно способствуя постоянным инновациям в индексных продуктах. По сравнению с традиционным финансовым рынком, криптоиндексные продукты все еще находятся на очень ранней стадии. С ростом общей рыночной капитализации крипторынка ожидается, что рыночное пространство для структурированных продуктов, использующих индексное улучшение, будет быстро увеличиваться. Мы считаем, что размер рынка и текущее состояние фондов американских фондовых индексов и индексно-усиленных фондов/ETF могут предоставить ценную информацию о пути развития криптоиндексно-усиленных фондов. Мы также считаем, что криптоиндексно-усиленные фонды могут достигать избыточной доходности, которая соответствует разнообразным потребностям инвесторов с различными предпочтениями в отношении риска посредством различных расширенных стратегий, таких как многофакторные количественные модели выбора акций, субъективные модели рыночного тайминга, модели ротации секторов или модели индексных фьючерсов с деривативами.

Масштаб и тенденции развития обычных индексных ETF и индексно-усиленных фондов/ETF на фондовых рынках Гонконга и США

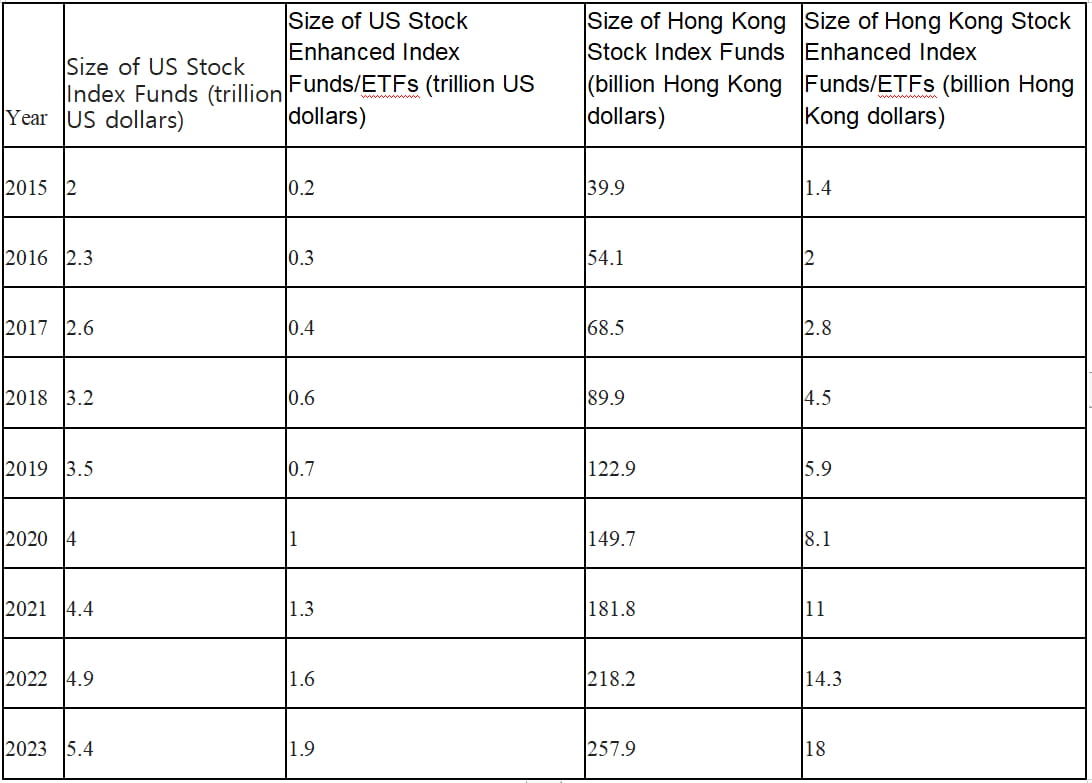

В период с 2015 по 2023 год как обычные индексные ETF, так и индексно-усиленные фонды/ETF на фондовых рынках Гонконга и США демонстрировали устойчивый рост. Однако масштаб индексно-усиленных фондов/ETF, представляющих собой активно управляемые ETF, показал более быструю тенденцию к росту, увеличившись в десять раз за восьмилетний период. К 2023 году масштаб индексно-усиленных фондов/ETF достиг почти одной трети от масштаба обычных индексных фондов.

Таблица 1: Сравнение общего масштаба обычных индексных ETF и индексно-усиленных фондов/ETF на фондовых рынках Гонконга и США с 2015 по 2023 год.

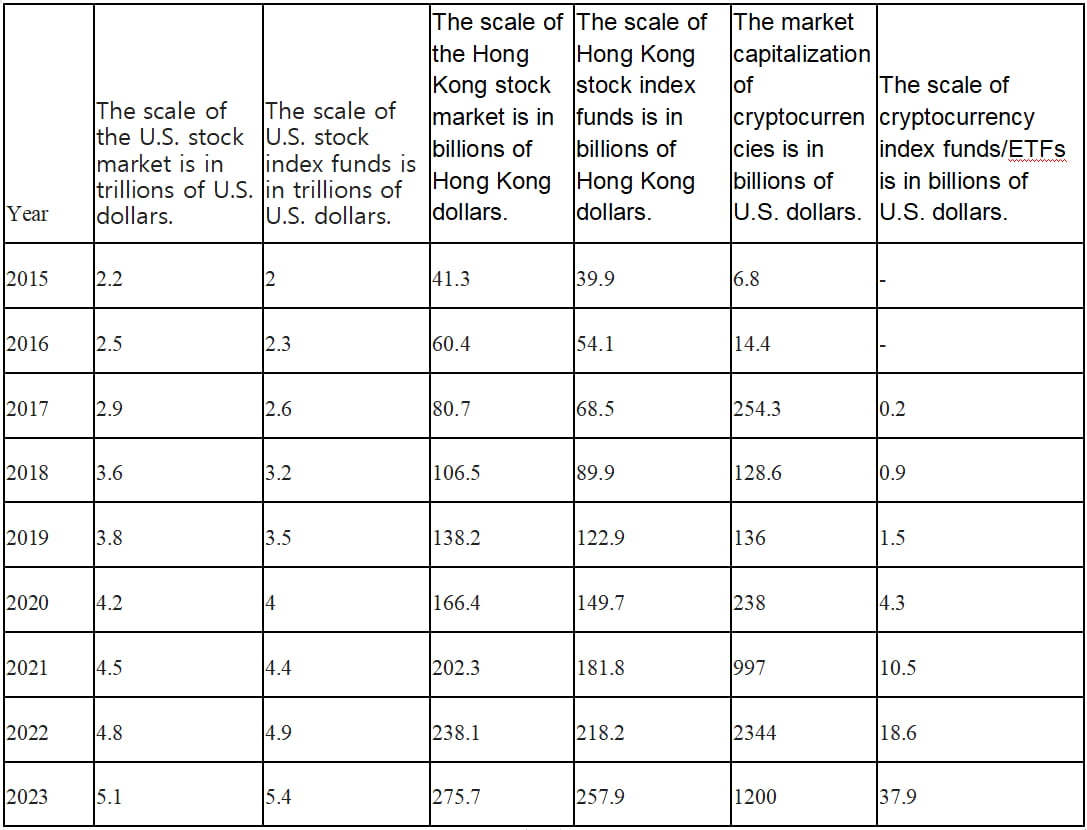

На традиционных финансовых рынках наблюдается тенденция, когда масштаб индексных фондов на фондовом рынке США и Гонконга может даже превосходить рыночную капитализацию соответствующих индексов. Однако на крипторынке масштаб индексных фондов/ETF далек от достижения его рыночной капитализации. С ростом интереса традиционных инвесторов к продуктам управления криптовалютными активами перспективы развития криптовалютных индексных фондов и биржевых фондов (ETF) обширны.

Таблица 2: Сравнение рыночной капитализации на фондовом рынке США, фондовом рынке Гонконга и рынке криптовалют, а также соответствующий масштаб индексных фондов/ETF.

Характеристики активного управления индексно-усиленными фондами

Целью индексных фондов является получение доходности (β-доходности) путем отслеживания характеристик индекса, таких как ошибка отслеживания, стиль рыночной капитализации, стиль оценки, распределение веса по отраслям и распределение веса по отдельным акциям.

С другой стороны, индексно-усиленные фонды стремятся достичь дополнительной доходности за пределами рынка (α доходность) посредством активного управления управляющими фондами. Они стремятся минимизировать потери по сравнению с эталонным индексом во время рыночных спадов и получить более высокую доходность по сравнению с отслеживаемым индексом во время рыночных подъемов. В долгосрочной перспективе индексно-усиленные фонды стремятся к стабильной сложной производительности.

Что касается отслеживания индексов, индексно-усиленные фонды имеют более широкий диапазон индексов, которые они могут отслеживать. Они могут отслеживать индексы с широкой базой, индексы одной отрасли или другие тематические индексы. В текущей рыночной среде акций США и Гонконга популярным выбором индексно-усиленных фондов для сравнения со стороной β являются S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI и HSCEI.

Подходы к повышению доходности индексных фондов

С текущими инновациями финансового рынка фонды с индексным усилением могут использовать различные стратегии для достижения избыточной доходности и повышения общей производительности. «Повышенная» часть доходности фондов с индексным усилением может быть достигнута с помощью таких стратегий, как многофакторные количественные модели выбора акций, субъективные модели рыночного времени, модели ротации секторов и модели с усилением производных фьючерсов на индексы. Это широко используемые подходы в текущих продуктах с индексным усилением.

Количественные многофакторные стратегии улучшения

Целью количественных стратегий многофакторного улучшения является выбор акций путем одновременного использования нескольких факторов для достижения лучшей доходности. Эти факторы охватывают различные измерения, включая технические факторы (динамика рынка и технические индикаторы), макрофакторы, статистический анализ данных (машинное обучение, глубокое обучение) и фундаментальные факторы. Фундаментальные факторы могут включать финансовую стабильность компании, дивидендную доходность, оценку и т. д.

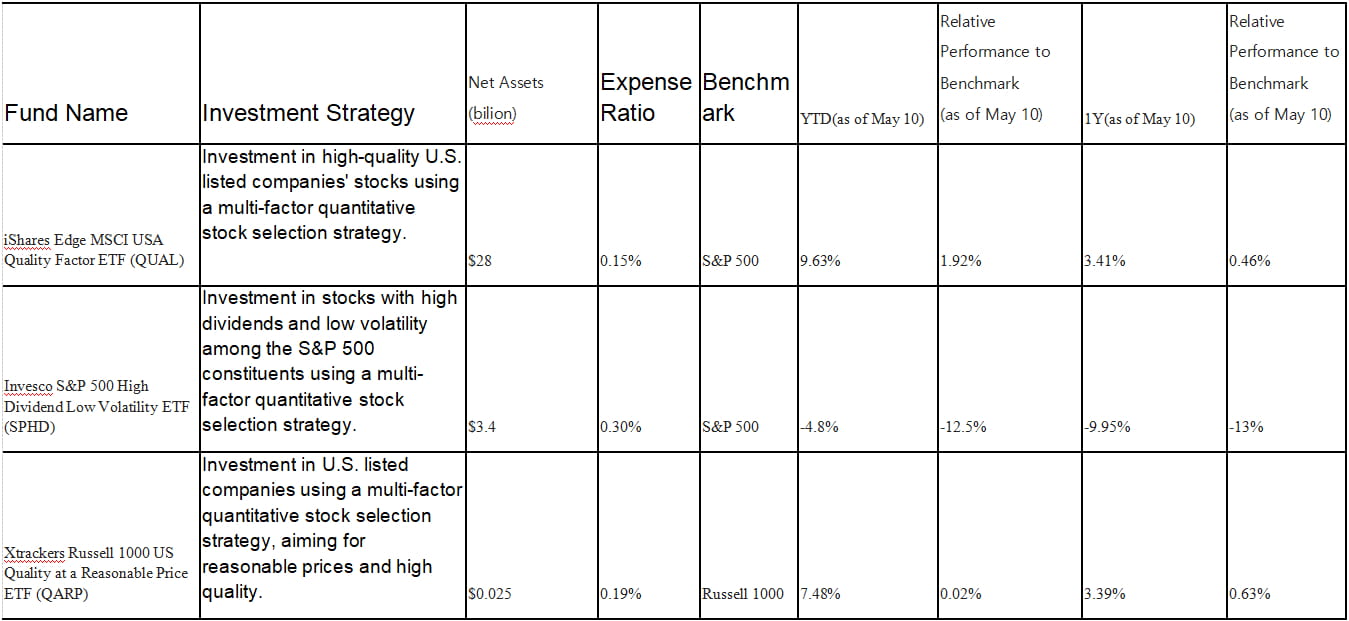

Таблица 3: Распространенный многофакторный выбор акций. Улучшенные индексные фонды на фондовом рынке США.

Использование в качестве примера ETF Invesco S&P 500 High Dividend Low Volatility (SPHD)

SPHD отслеживает индекс S&P 500 High Dividend Low Volatility и использует многофакторную стратегию выбора акций, фокусируясь на акциях с высокой дивидендной доходностью и низкой волатильностью. Он выбирает 50 лучших ценных бумаг с самой высокой дивидендной доходностью и низкой волатильностью из индекса S&P 500. Компоненты акций взвешиваются по дивидендной доходности, с индивидуальным пределом веса акций в 3% для обеспечения диверсификации. Чтобы поддерживать свою цель низкой волатильности, фонд проводит ребалансировку раз в полгода, переоценивая выбор акций на основе обновленных показателей дивидендной доходности и волатильности. Благодаря своей низкой волатильности этот ETF обычно превосходит более широкий индекс S&P 500 во время медвежьих рынков, но может отставать на сильных бычьих рынках.

Увеличение доли прибыли SPHD обусловлено избыточным распределением в акции с высокими дивидендами и низкой волатильностью. Однако SPHD значительно отстал от эталонного показателя S&P 500 в прошлом году, в первую очередь из-за секторов с высокой дивидендной доходностью, таких как финансы, энергетика, авиалинии и туризм, которые сильно пострадали во время пандемии. Акции с высокими дивидендами в этих секторах могли плохо работать во время пандемии. В частности, финансовый сектор, на который приходится 26% портфеля SPHD, серьезно пострадал от недавних банковских кризисов. Отставание относительно эталонного показателя привело к значительному снижению его активов под управлением (AUM).

Строго говоря, SPHD и QUAL считаются фондами пассивного управления с некоторыми стратегиями улучшения. Эти стратегии улучшения направлены на оптимизацию определенных факторов в портфеле, но общая инвестиционная стратегия фондов остается сосредоточенной на отслеживании определенных индексов. С другой стороны, QARP не только использует пассивное управление для отслеживания индекса, но также использует некоторые стратегии улучшения и активное управление для выбора компонентов своего портфеля, что делает его более типичным активно управляемым фондом.

При реализации количественной многофакторной стратегии улучшения необходимо учитывать веса факторов и количество активов в портфеле. Различные веса факторов и активы портфеля могут использоваться для достижения различных инвестиционных целей в зависимости от фактических обстоятельств. Например, использование большего количества факторов, связанных с финансовой стабильностью и стабильностью доходов, для инвестирования в защитные акции или использование большего количества факторов рыночного импульса и технических индикаторов для инвестирования в акции роста.

Стратегия улучшения субъективного рыночного времени

Субъективный рыночный тайминг, как инвестиционная стратегия, можно подразделить на несколько методов, включая технический тайминг, фундаментальный тайминг, макротайминг, сентиментальный тайминг и событийно-управляемый тайминг. Эти методы основаны на различных аналитических и решающих факторах, направленных на выявление рыночных тенденций, ценностей и возможностей для лучшего определения покупки, продажи или корректировки решений портфеля.

Технический анализ времени: Технический анализ — это метод, который определяет потенциальные рыночные тенденции путем изучения исторических данных о ценах и объемах. Инвесторы могут использовать инструменты технического анализа, такие как линии тренда, скользящие средние и индикаторы относительной силы, чтобы определить направление рынка, силу и точки разворота, тем самым определяя возможности покупки или продажи.

Время проведения фундаментального анализа: фундаментальный анализ фокусируется на таких факторах, как финансовое состояние компании, конкурентные преимущества и положение в отрасли. Инвесторы могут проводить углубленное исследование фундаментальных показателей компании, чтобы оценить ее стоимость и потенциал роста. Когда рыночная цена занижает истинную стоимость компании, инвесторы могут покупать, а когда рыночная цена завышает истинную стоимость компании, инвесторы могут продавать.

Время макроэкономического анализа: Стратегии улучшения времени макроэкономики основаны на анализе влияния макроэкономических данных на рыночные тенденции для достижения более точного распределения активов. Эти стратегии обычно включают анализ таких факторов, как процентные ставки, инфляция, денежно-кредитная политика и геополитика. Например, во время экономического подъема инвесторы могут увеличить свои инвестиции в акции, в то время как во время экономического спада инвесторы могут сократить свои инвестиции в акции или перейти на более безопасные активы. Управляющие фондами корректируют стратегии портфеля на основе своих перспектив и ожиданий относительно глобальных макроэкономических условий, потенциально генерируя избыточную прибыль от времени макроэкономики по сравнению с пассивными индексными фондами, которые просто отслеживают контрольные показатели.

Анализ настроений рынка Время: Анализ настроений рынка фокусируется на влиянии настроений инвесторов и психологических факторов на рыночные цены. Инвесторы могут использовать индикаторы настроений рынка (такие как индексы страха/жадности, индексы уверенности инвесторов и т. д.), чтобы оценить, является ли рынок чрезмерно пессимистичным или чрезмерно оптимистичным, и принимать соответствующие решения о времени. Покупка в периоды чрезмерного пессимизма и продажа в периоды чрезмерного оптимизма могут помочь инвесторам получить избыточную прибыль. Стратегии настроений становятся все более популярными, и другие индикаторы настроений включают индекс настроений AAII, VIX, индикаторы ширины рынка, коэффициенты пут/колл и т. д.

Стратегия событийного выбора времени: Стратегии событийного выбора времени фокусируются на определенных событиях (таких как слияния, отделения и реструктуризации), которые могут повлиять на стоимость компании. Предвидя и анализируя эти события, инвесторы могут определить время для покупки или продажи.

Если взять Pacer Trendpilot US Large Cap ETF (PTLC) в качестве примера, то Pacer Trendpilot US Large Cap ETF (PTLC) — это биржевой фонд (ETF), основанный на фондовом рынке США, который использует стратегию активного тайминга. Его цель — скорректировать экспозицию акций крупных компаний США на основе рыночных тенденций для достижения относительно стабильной доходности инвестиций.

Фонд в первую очередь отслеживает индекс S&P 500 и использует стратегию следования за трендом, основанную на скользящих средних. Когда S&P 500 выше своей 200-дневной скользящей средней и закрылся выше своей пятидневной скользящей средней в течение последних пяти торговых дней, фонд полностью инвестирует в индекс S&P 500. Когда S&P 500 ниже своей 200-дневной скользящей средней, фонд выделяет 50% своих активов на индекс S&P 500 и 50% на краткосрочные казначейские облигации США. Когда пятидневная скользящая средняя S&P 500 остается ниже своей 200-дневной скользящей средней в течение пяти последовательных торговых дней, фонд полностью инвестирует в краткосрочные казначейские облигации США.

Наблюдение за эффективностью Pacer Trendpilot US Large Cap ETF (PTLC) в определенных рыночных условиях, таких как бычий рынок в 2017 году, волатильный рынок в 2018 году и рыночная турбулентность, вызванная пандемией COVID-19 в 2020 году, выявляет характеристики улучшенного фонда синхронизации. В 2017 году индекс S&P 500 достиг высокой годовой доходности примерно в 21,8%. В том году PTLC сгенерировал доходность примерно в 20,4%, что немного ниже, чем у эталонного индекса. Хотя PTLC зафиксировал некоторые выгоды на растущем рынке, его эффективность была немного ниже индекса S&P 500 из-за комиссий за управление и торговых издержек.

В условиях нестабильного рынка в 2018 году индекс S&P 500 претерпел значительные колебания: существенный рост в начале года сменился заметным падением к концу, что привело к общему годовому снижению примерно на 4,4%. Для сравнения, PTLC показала относительно хорошие результаты в 2018 году с годовой доходностью примерно в -3,7%, что является определенным уровнем смягчения убытков по сравнению с эталонным индексом.

В начале 2020 года пандемия COVID-19 спровоцировала значительную рыночную турбулентность во всем мире. Индекс S&P 500 пережил быстрое падение примерно на 34%, но затем продемонстрировал сильный отскок, закончив год с приростом примерно на 16%. PTLC продемонстрировал относительно более слабые результаты в этом году с годовой доходностью примерно в 11,5%. Хотя фонд в некоторой степени смягчил потери во время спада рынка с помощью своей стратегии выбора времени, его результаты отставали во время последующего отскока, что привело к более низкой годовой доходности по сравнению с эталонным индексом.

Таким образом, на растущих рынках результаты PTLC аналогичны эталонному индексу. На падающих рынках стратегия фонда по времени может помочь смягчить потери, но из-за ошибок отслеживания он может не всегда превосходить эталонный индекс во всех рыночных условиях.

Стратегия улучшения ротации секторов

Стратегия улучшения ротации секторов включает ротацию распределений между различными секторами на основе их положения в деловом цикле до появления рыночных тенденций. Она направлена на увеличение воздействия на сектора, которые, как ожидается, превзойдут, путем выделения большего количества в отрасли, испытывающие тенденцию к росту («избыточный вес») и сокращения распределений в неэффективные сектора («недостаточный вес»). Отклоняясь от распределения секторов отслеживающего индекса, стратегия направлена на достижение избыточной доходности по сравнению с эффективностью индекса.

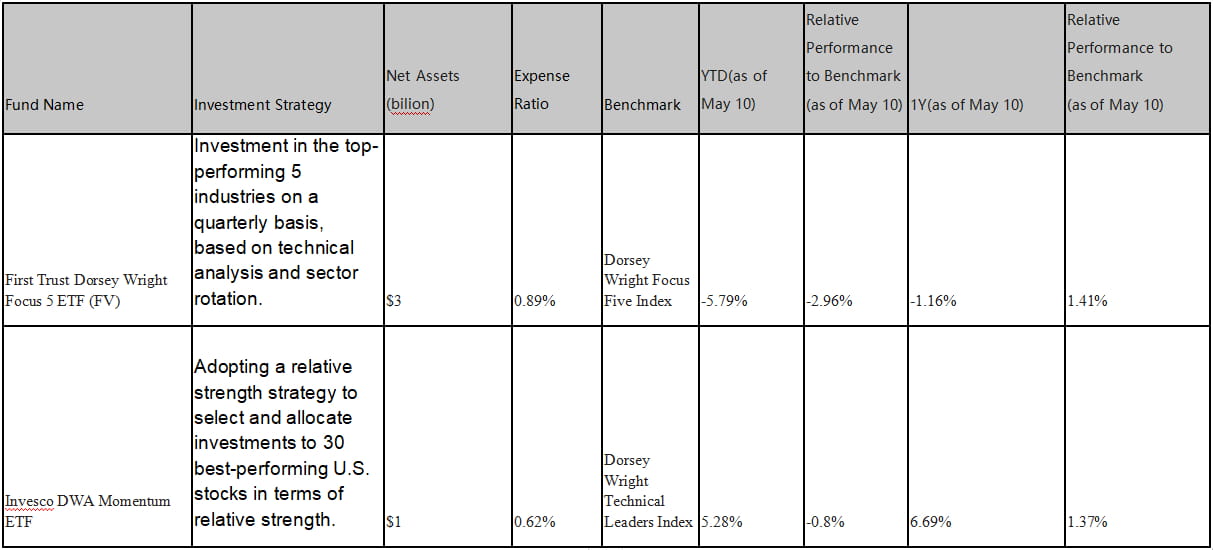

Таблица 4: Распространенная ротация акций в отрасли. Расширенный выбор индексных фондов на фондовом рынке США.

Используя PDP (Invesco DWA Momentum ETF) в качестве примера, PDP стремится отслеживать эффективность индекса технических лидеров Дорси Райта, используя стратегию относительной силы. Он выбирает и взвешивает инвестиции в 30 акций США, которые демонстрируют самую высокую относительную силу. Предполагая, что технологический сектор показывает наилучшие результаты на рынке и имеет высокую относительную силу, PDP выберет акции, которые показывают наилучшие результаты в технологическом секторе.

Для реализации стратегии PDP периодически перебалансирует свои активы, чтобы обеспечить постоянные инвестиции в технологические акции с самой высокой относительной силой. Если рыночная среда изменится и относительная сила других секторов начнет расти, например, сектора потребительских товаров, PDP может скорректировать свои активы и распределить инвестиции в новый наиболее эффективный сектор на основе обновленных данных относительной силы и рыночных тенденций.

В целом, метод выполнения стратегии PDP основан на выборе акций с использованием относительной силы и корректировках на основе показателей и тенденций рынка. Критерием выбора является относительная сила, которая относится к показателям относительно других акций или секторов. Портфель периодически ребалансируется. Два фонда в таблице превзошли эталонные показатели за период в один год, но показали относительно более слабые показатели с начала года (YTD).

Стратегия производного улучшения

Стратегии улучшения производных инструментов включают использование производных инструментов, таких как опционы, фьючерсы, свопы и т. д., для повышения эффективности портфеля. Эти стратегии обычно включают рассмотрение кредитного плеча, хеджирования рисков и спекуляций.

Некоторые стратегии улучшения деривативов, основанные на фондовом рынке США, включают:

Инвестиции в индексные фьючерсы: Если между фьючерсными контрактами на фондовые индексы и спотовым индексом существует скидка, можно инвестировать во фьючерсы на фондовые индексы, чтобы имитировать часть индексной позиции и получить повышенную прибыль от отрицательной конвергенции премий. Выделив часть средств на фьючерсы на фондовые индексы для отслеживания базового индекса, оставшиеся свободные средства можно инвестировать в стратегии с фиксированным доходом или арбитражные стратегии для получения относительно стабильной прибыли.

Календарный спред: использование разницы в цене между фьючерсными контрактами с разными месяцами истечения одного и того же индекса для арбитража. Когда форвардный контракт имеет более высокую премию по сравнению с соседним контрактом, можно установить длинную позицию по соседнему контракту, одновременно установив короткую позицию по форвардному контракту. Со временем разница в цене между этими двумя контрактами может сблизиться, что приведет к избыточной прибыли.

Межрыночный арбитраж: Когда существуют ценовые различия между двумя высоко коррелированными рынками (такими как сырьевые товары, процентные ставки, обменные курсы и т. д.), можно установить длинную позицию на одном рынке, одновременно установив короткую позицию на другом рынке. Со временем ценовые различия между этими двумя рынками могут сблизиться, что приведет к повышению доходности.

Стратегии опционов: Опционы — еще один распространенный производный инструмент. Например, можно повысить доходность существующих инвестиций в акции, продав покрытые колл-опционы. В этой стратегии фонд держит определенное количество акций и продает эквивалентное количество колл-опционов. Это позволяет фонду собирать премии за опционы и увеличивать общую доходность инвестиций. Однако риск этой стратегии заключается в упущении потенциальной прибыли, если цена акций превысит цену исполнения опционов.

Парная торговля: эта стратегия включает две акции из одной отрасли или с высокой корреляцией. Когда разница в цене между двумя акциями превышает исторические нормальные уровни, можно установить длинную позицию по относительно недооцененной акции, одновременно установив короткую позицию по относительно переоцененной акции. Со временем разница в цене между этими двумя акциями может сблизиться, что приведет к избыточной доходности.

Взяв ProShares UltraPro Short QQQ ETF (SQQQ) в качестве примера индексно-усиленного фонда, использующего производные стратегии, основанные на фондовом рынке США,

ProShares UltraPro Short QQQ ETF (SQQQ) нацелен на обеспечение ежедневной доходности, которая в 3 раза превышает доходность индекса Nasdaq-100. Этот ETF с обратным кредитным плечом предназначен для опытных инвесторов, которые ожидают краткосрочного спада в технологиях и акциях с большой капитализацией в Nasdaq-100. Для достижения своей инвестиционной цели SQQQ использует финансовые инструменты, такие как свопы, фьючерсные контракты и опционы, чтобы получить короткую экспозицию по индексу Nasdaq-100. В результате SQQQ может увеличить доходность, когда базовый индекс падает, но он также может увеличить убытки, когда индекс растет.

В частности, в стратегии свопа SQQQ получает короткую экспозицию индекса Nasdaq-100, заключая соглашения о свопе с другими финансовыми институтами. В рамках контрактов свопа SQQQ соглашается обменивать доходности базового актива (например, индекса Nasdaq-100) по фиксированной цене в течение определенного периода. Это позволяет SQQQ получить короткую экспозицию индекса Nasdaq-100, фактически не владея акциями.

В стратегии фьючерсных контрактов SQQQ получает короткую экспозицию индекса Nasdaq-100, продавая фьючерсные контракты индекса Nasdaq-100. Благодаря этому подходу SQQQ соглашается продать базовый актив (индекс Nasdaq-100) по определенной цене в определенную дату в будущем. Эта стратегия позволяет SQQQ заниматься короткой торговлей индекса Nasdaq-100, фактически не владея акциями.

В опционной стратегии SQQQ использует покупку пут-опционов для достижения короткой экспозиции. Пут-опционы предоставляют SQQQ право продать базовый актив (индекс Nasdaq-100) по определенной цене в будущем. Покупая пут-опционы, SQQQ получает прибыль, когда базовый актив падает, тем самым достигая короткой экспозиции по индексу Nasdaq-100. SQQQ совершает эти сделки на нескольких торговых платформах и площадках для обеспечения ликвидности и получения оптимальных цен. Однако этот ETF обычно считается высокорискованной краткосрочной инвестицией и не рекомендуется для долгосрочного удержания.

Различные усовершенствованные стратегии, отслеживающие один и тот же индекс, предоставляют инвесторам подходящие уровни риска.

Даже при отслеживании одного и того же индекса инвесторы могут выбирать индексные фонды, которые предлагают различные стратегии отслеживания и продукты с использованием кредитного плеча на основе их толерантности к риску, инвестиционных целей и ожидаемой доходности. Вот некоторые введения в выборку продуктов, отслеживающих Nasdaq-100. Большинство этих продуктов подпадают под пассивное управление и направлены на предоставление инвесторам различных стратегий для отслеживания индекса Nasdaq-100 для соответствующих экспозиций и доходности.

QQQ (Invesco QQQ Trust): Как флагманский продукт Invesco, QQQ является самым популярным и известным ETF (AUM 175 780 миллионов), который отслеживает индекс Nasdaq-100. Он направлен на воспроизведение результатов индекса путем инвестирования в те же ценные бумаги в тех же пропорциях. Индекс включает 100 крупнейших нефинансовых компаний, котирующихся на фондовом рынке Nasdaq. QQQ является ETF, взвешенным по рыночной капитализации, что означает, что активы взвешиваются на основе их рыночной капитализации.

QTR (Global X NASDAQ 100 Tail Risk ETF): QTR стремится отслеживать показатели индекса Nasdaq-100, одновременно снижая риск хвоста. ETF инвестирует в те же ценные бумаги, что и QQQ, но также держит опционы пут на индекс Nasdaq-100 для хеджирования от значительных рыночных спадов.

QQQM (Invesco Nasdaq-100 ETF): QQQM — это недорогая альтернатива QQQ. Он также отслеживает индекс Nasdaq-100, но с более низким коэффициентом расходов. Инвестиционная стратегия и активы аналогичны QQQ, но с более низкими затратами, что делает его более рентабельным для долгосрочных инвесторов.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN — это ETF, запущенный Invesco. Он нацелен на отслеживание индекса Nasdaq Q-50, который включает нефинансовые компании, занимающие места с 101-го по 150-е по рыночной капитализации на рынке Nasdaq. Обычно считается, что эти компании находятся на стадии роста с инновационными и прорывными технологиями. QQQN предоставляет инвесторам доступ к группе компаний, потенциально находящихся на стадии роста.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): Стратегия QQQA направлена на отслеживание эффективности индекса Dorsey Wright NASDAQ OMX CTA Momentum, который включает подход на основе импульса, который выбирает акции на основе сигналов относительной силы. Относительная сила относится к эффективности отдельных акций относительно рынка или отрасли. На основе сигналов относительной силы выбираются акции, которые показывают хорошие результаты в краткосрочной перспективе среди компонентов индекса Nasdaq-100. Используя стратегию инвестирования на основе импульса, акции выбираются и взвешиваются соответствующим образом на основе их относительной силы. Акции с более высокими показателями получат более высокие веса, в то время как акции с более слабыми показателями получат более низкие веса или могут быть исключены из портфеля.

TQQQ (ProShares UltraPro QQQ): TQQQ нацелен на отслеживание индекса Nasdaq-100 High Beta и представляет собой ETF с кредитным плечом, призванный обеспечить трехкратную производительность индекса Nasdaq-100. Он нацелен на отслеживание общей производительности всего индекса Nasdaq-100. Из-за эффекта кредитного плеча TQQQ обычно демонстрирует более высокую волатильность и риск по сравнению с базовым индексом.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX — это активно управляемый фонд, основанный на индексе Nasdaq-100. Он использует стратегию перезаписи, которая подразумевает одновременное удержание акций, входящих в индекс Nasdaq-100, и продажу опционов колл. Стратегия перезаписи направлена на увеличение дохода портфеля. В этой стратегии фонд удерживает акции индекса Nasdaq-100 и одновременно продает соответствующие контракты опционов колл. Если на дату истечения срока цена индекса Nasdaq-100 ниже цены исполнения опционов колл, опционы колл истекают неисполненными, и фонд может сохранить собранные премии. Это позволяет фонду получать дополнительный доход за счет продажи опционов колл, когда рыночный тренд стабилен или снижается.

Целью стратегии перезаписи является повышение доходности портфеля за счет этого дополнительного дохода и частичное смягчение риска падения на рынке. Однако продажа опционов колл в рамках стратегии перезаписи также ограничивает потенциальный доход портфеля на растущем рынке, поскольку фонд может быть ограничен в полной мере извлечь выгоду из повышения цены при исполнении опционов колл.

Заключение

По сравнению с рынком ETF/индексных фондов акций в США рынок продуктов для улучшения криптоиндексов все еще находится на очень ранних стадиях. По мере роста общей рыночной капитализации криптовалют существует высокий потенциал для быстрого расширения рынка структурированных продуктов, которые улучшают производительность криптоиндексов. Мы считаем, что различные стратегии улучшения, используемые в американских индексных фондах акций и фондах улучшения индексов/ETF, могут быть применены к построению фондов улучшения криптоиндексов. Эти стратегии могут включать многофакторные количественные модели выбора акций, субъективные модели синхронизации, модели ротации секторов или стратегии на основе производных инструментов, такие как фьючерсные контракты, для повышения доходности. Эти фонды улучшения криптоиндексов могут помочь инвесторам с различными предпочтениями в отношении риска получить желаемую подверженность риску и добиться избыточной доходности с помощью этих подходов к улучшению.

веб-сайт: ldcap.com

средний:ld-capital.medium.com