Гид:

В связи с предстоящим обновлением в Шанхае мы считаем необходимым переоценить будущее развитие трека LSD и его влияние на всю экосистему цепочки в свете недавних изменений данных. В этой статье рассматривается трек LSD в четырех частях: общее пространство роста отрасли после обновления в Шанхае, выбор 4 типов решений для ставок и различных протоколов LSD, позиционирование трека DVT и влияние активов LSD на другие отрасли. ончейн-экосистемы.

Краткое содержание:

Увеличение ставки ставок Ethereum приведет к общему увеличению комиссий за протоколы на треке LSD. В конечном счете, двойной щелчок Дэвида по треку ЛСД еще не закончился. Текущая ставка Ethereum составляет 14,56%. Поскольку ставки ставок в других публичных сетях POS в основном превышают 60%, ожидается значительный рост ставки ставок Ethereum.

Предполагая, что ситуация с затратами на канале LSD останется неизменной, мы считаем, что когда ставка ставок Ethereum вырастет до 29%, 44% и 58%, соответствующее увеличение комиссий протокола LSD составит 1,31 раза, 1,55 раза и 1,76 раза соответственно. . С точки зрения оценки P/F, текущий лидер LSD-трека LDO имеет соотношение P/F в 3,89 раза, что все еще имеет большие возможности для улучшения по сравнению с уровнями оценки старых протоколов Defi, таких как UNI с 7,12 раза и AAVV с 10,35 раза. .

После обновления в Шанхае относительная доля рынка протоколов LSD может измениться. В среднесрочной перспективе обратите внимание на лидера трека Lido и высокодоходные протоколы LSD в лице Frax, а в краткосрочной перспективе сосредоточьтесь на обновлении Atlas от Rocket Pool.

После обновления в Шанхае выход ранних узлов и усиление намерений пользователей по стейкингу создадут условия для конкуренции между протоколами LSD.

Лидо прошел испытания с точки зрения популярности, масштаба фонда, безопасности, доходности, ликвидности и компонуемости, и его лидирующие позиции непоколебимы.

Тем не менее, новички, такие как Frax, добились объединения с экосистемой Curve благодаря своей самоудерживающейся модели CVX и двухвалютной модели, что дает им доходность по ставкам, намного более высокую, чем у аналогичных продуктов по стейкингу, успешно завершая холодный старт и ранний рост продукт. В будущем, с популяризацией продуктов агрегирования доходности, ожидается, что рост высокодоходных продуктов, таких как Frax, еще больше ускорится. Следует отметить, что высокая доходность Frax будет снижаться по мере увеличения TVL. По текущим оценкам, когда доля ETH достигнет 200 000 монет, доходность ставок упадет до 6%.

Стоит обратить внимание на недавнее обновление Atlas Rocket Pool. Это уменьшает минимальную сумму ставок ETH операторов узлов с 16 до 8, увеличивает пропускную способность протокола, одновременно усиливая стимулы для узлов, и, как ожидается, приведет к значительному увеличению его TVL».

Продукты DVT, представленные SSV, Obol и Diva, в настоящее время позиционируются как важная базовая инфраструктура для стейкинга Ethereum.

Продукты DVT призваны обеспечить стабильность проверки блоков Ethereum, одновременно повышая степень децентрализации сети. Они могут снизить эксплуатационные расходы на группы обслуживания узлов и минимизировать риски безопасности.

Разработка SSV фокусируется на построении операторской сети, где ее токен служит средством платежа и сертификатом управления для фиксации ценности протокола.

В разработке Обола делается упор на адаптивность промежуточного программного обеспечения, а цель Diva — объединить режимы LSD и DVT для создания универсального продукта, который в настоящее время находится на ранних стадиях разработки.

Стейкинг Ethereum может привести к появлению активов LSD (lsdETH) в масштабе ста миллиардов. Поскольку они меняют традиционную структуру доходов протокола DeFi или влияют на нее, продукты второго уровня, построенные на этом новом классе активов, могут стать новым альфа на рынке.

Создание ликвидности для lsdETH/ETH может привести к новому росту бизнеса для таких DEX, как Curve и Balancer. По сравнению с Curve, в Balancer в настоящее время наблюдаются более значительные незначительные изменения. Тем не менее, доходность от стейкинга Ethereum можно рассматривать как безрисковую ставку доходности в сети, выраженную в монетах. Появление этой ставки доходности увеличит стоимость ликвидности в цепочке и станет медвежьим для кредитных продуктов типа депозитного пула, в то время как кредитование по модели CDP пострадает относительно меньше. В то же время будущие продукты протокола рестейкинга, агрегирования доходности, разделения основной суммы процентов и использования кредитного плеча, построенные на основе этого процентного актива, выиграют от большого масштаба базового актива и достигнут более высокого бизнес-потока, что делает их достойными внимания. постоянное отслеживание и исследование.

Риски:

Регуляторные риски, макроэкономические риски, риски несоответствия ожиданий технологической модернизации

1. Общее пространство LSD-трека

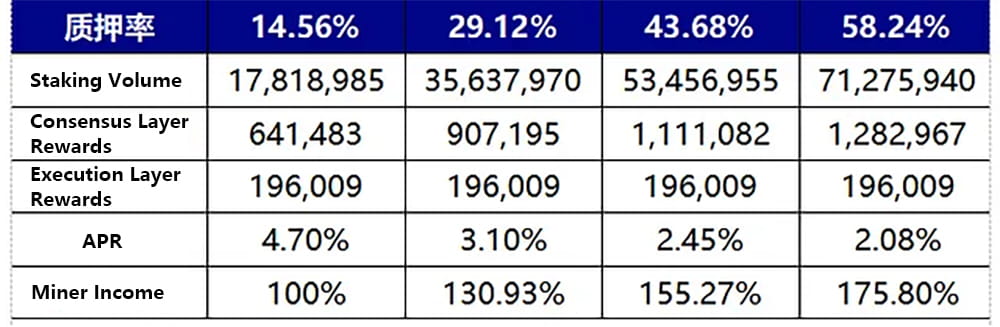

Рост ставки ставок Ethereum приводит к увеличению доходов майнеров, что приводит к общему росту доходов от отслеживания LSD. В долгосрочной перспективе оценка прибыли остается в диапазоне двойного роста. Текущая ставка Ethereum составляет 14,56%. Поскольку ставки ставок в других публичных сетях POS в основном превышают 60%, ожидается значительный рост ставки ставок Ethereum. На следующем графике показано, что, когда ставка ставок Ethereum удвоится, утроится и учетверится, увеличившись до 29,12%, 43,68% и 58,24% соответственно, соответствующее увеличение комиссий протокола LSD составит 1,31 раза, 1,55 раза и 1,76 раза. Метод расчета, допущения и процесс следующие:

Вознаграждения уровня исполнения определяются комиссией за приоритет. Из-за сбалансированной настройки механизма комиссий Ethereum предполагается, что вознаграждения исполнительного уровня останутся неизменными (по консервативной оценке, когда сетевой газ колеблется, вознаграждения исполнительного уровня резко вырастут, как, например, событие депривязки USDC 10 марта, которое привело к всплеск ончейн-транзакций, вознаграждение уровня исполнения Ethereum увеличилось в 4–6 раз по сравнению с обычным).

Награды уровня консенсуса определяются вознаграждениями за блоки Ethereum. Общее вознаграждение за блок пропорционально квадратному корню из общей суммы ставок, а годовая процентная ставка консенсусного уровня обратно пропорциональна квадратному корню из общей суммы ставок. Конкретная формула расчета: base_reward = effect_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Учитывая текущую ставку ставок 14,56%, соответствующую вознаграждениям уровня консенсуса и вознаграждениям уровня исполнения в качестве эталона, ситуация с доходом майнеров, когда ставка ставок достигает 2–4 раз превышает текущий уровень, оценивается на основе двух вышеуказанных условий. В то же время, предполагая, что стандарт комиссии протокола LSD остается неизменным, кратник роста доходов майнеров с увеличением ставки стейкинга является кратником роста комиссии протокола LSD следующим образом:

Рисунок 1. Изменения доходов майнеров в зависимости от ставки стейкинга

Важно отметить, что увеличение ставки ставок Ethereum — это постепенный процесс, и снижение может даже наблюдаться через 1–2 месяца после обновления в Шанхае. Из-за ограничений на вход и выход из узла валидатора Ethereum можно сделать вывод, что изменение ставки ставок Ethereum — это медленный процесс. В настоящее время общее количество валидаторов сети Ethereum составляет около 556 800, при этом ежедневно принимается 1800 узлов валидаторов.

После обновления в Шанхае узлам валидатора разрешен выход, а ежедневное количество выходов равно количеству входов. Из-за досрочного выхода валидатора после обновления в Шанхае может произойти небольшое снижение ставки Ethereum.

Основанием для такого суждения является следующее: в настоящее время около 10,87 миллионов ETH в цепочке маяков участвуют в стейкинге через протокол lsd с централизованными биржами, обеспечивая ликвидность вторичного рынка. Поскольку скидки на различные типы lsdeth/eth практически отсутствуют, шкала погашения, основанная на требованиях к привязке первичного рынка или прибыли, не будет большой после обновления в Шанхае.

Остальные примерно 6,95 миллиона ETH размещены через пулы ставок или индивидуальные ставки, которым не хватает ликвидности на вторичном рынке. Если предположить, что половина решит выкупить после обновления в Шанхае, ежедневно можно будет выкупить максимум 57 600 ETH. Эфириум столкнется с ситуацией полного погашения в течение 60 дней после обновления в Шанхае.

Учитывая текущие данные о вводе ставок, ежедневный новый коэффициент ставок обычно составляет одну треть от максимально возможного коэффициента ставок. Следовательно, если новый коэффициент ставок не сможет достичь максимальной нагрузки после обновления в Шанхае, исходя из приведенного выше предположения, ставка ставок Ethereum может немного снизиться в течение 1–2 месяцев. После того, как требования к погашению, основанные на привязке и прибыли, будут устранены, рост возобновится, и может потребоваться 1–2 года, чтобы ставка ставок Ethereum удвоилась.

источник: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. Полный ландшафт трека ЛСД

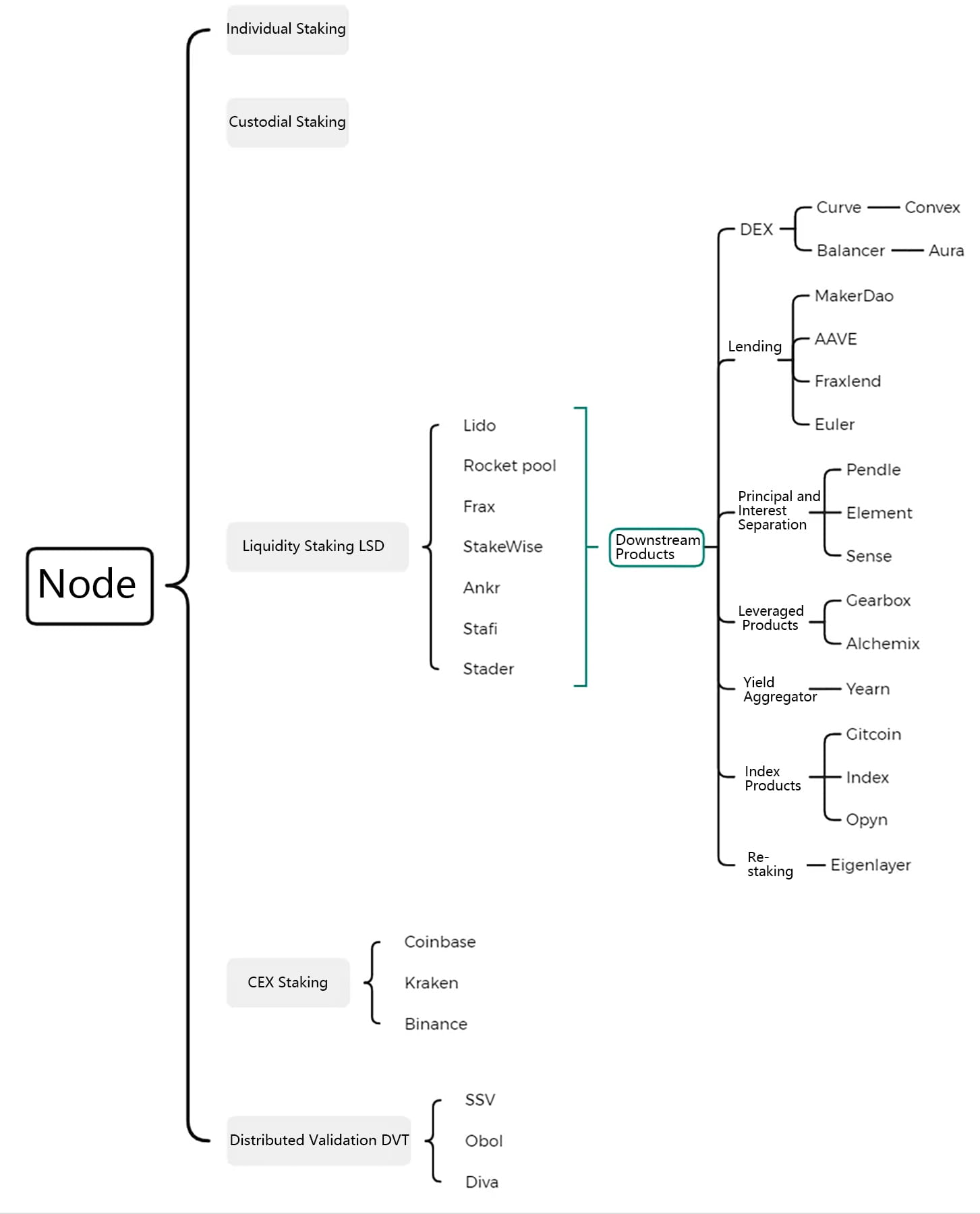

Трек LSD может быть расширен до решений по стейкингу Ethereum и их производных, которые включают в себя четыре типа решений по стейкингу Ethereum, конкурирующих за долю рынка, технологию DTV, обеспечивающую безопасность при одновременном расширении децентрализации, а также продукты повышения доходности второго уровня, а также протоколы рычагов и индексные продукты, созданные вокруг сертификат ставки LSD.

Рисунок 2: Полный ландшафт трека ЛСД

2.1 Среди четырех решений для ставок LSD занимает наибольшую долю рынка и, как ожидается, будет продолжать расширяться

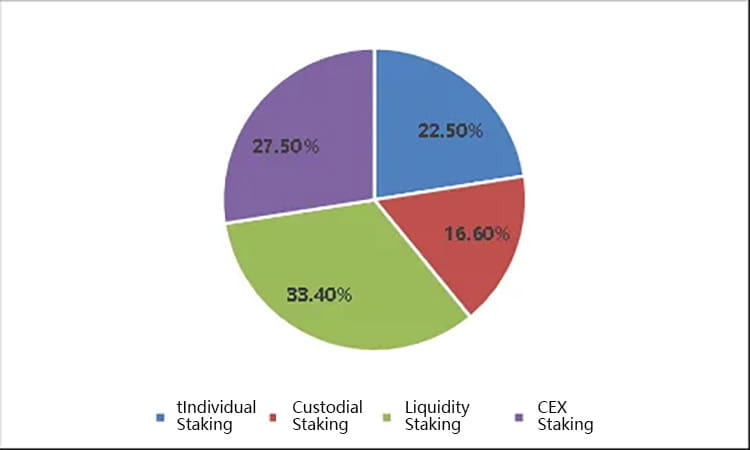

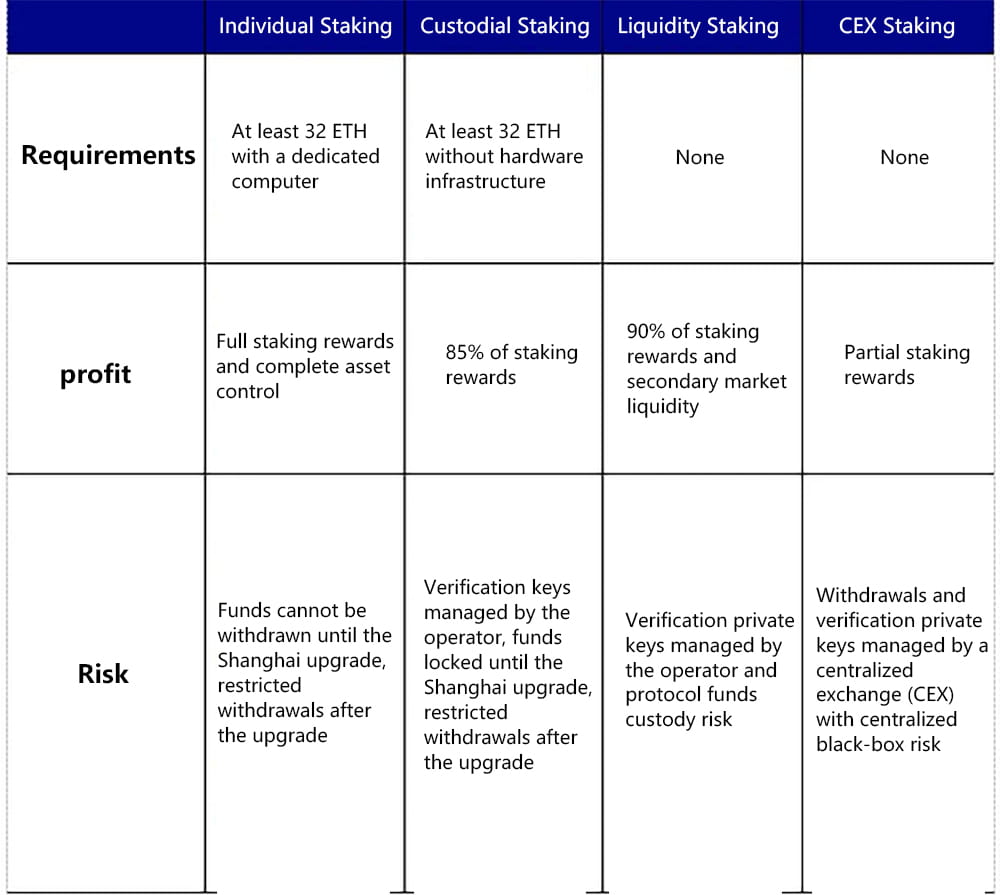

Решения для ставок Ethereum делятся на четыре типа, включая индивидуальные ставки, кастодиальные ставки, ликвидные стейкинговые деривативы (LSD) и централизованные биржевые ставки. Как LSD, так и централизованное размещение ставок на бирже завоевали большую часть доли рынка благодаря своим преимуществам, таким как возможность участия с небольшим капиталом, отсутствие необходимости в аппаратной инфраструктуре и возможность снова высвободить ликвидность посредством сертификатов ставок. С точки зрения количества узлов, в настоящее время доля рынка LSD составляет 33,4%, CEX — 27,5%, кастодиальная ставка (пул ставок) — 16,6%, а индивидуальная ставка — 22,5%.

Рисунок 3. Текущая доля рынка различных решений для ставок

Давайте посмотрим на основы четырех решений для ставок:

Индивидуальная ставка: требуется не менее 32 ETH и выделенный компьютер, а также сеть, условия электропитания и методы управления узлами. Пользователи могут получить все вознаграждения за ставки и полный контроль над активами. Средства не могут быть выведены до обновления Шанхая, но их можно вывести с ограничениями после обновления.

Кастодиальный стейкинг: требуется не менее 32 ETH, но нет аппаратной инфраструктуры. Пользователи получают вознаграждение за стейкинг, делегируя свой ETH оператору узла. Во время этого процесса пользователям необходимо загрузить свой ключ подписи, чтобы поставщик услуг мог выполнить проверку от их имени. Средства не могут быть выведены до обновления Шанхая, но их можно вывести с ограничениями после обновления.

Производные ликвидные ставки (LSD): для этого не требуется 32 ETH или аппаратная инфраструктура. Пользователи делегируют свой собственный Ethereum протоколу LSD, который объединяет делегированный пользователем Ethereum и выбирает оператора узла для его размещения, чтобы получить вознаграждение за стейкинг. Пользователям обычно приходится распределять часть своих доходов между протоколом LSD и оператором узла. Средства обычно можно вывести в любое время на вторичном рынке за счет ликвидности lsdETH или можно добавить кредитное плечо для увеличения прибыли. Это решение на данный момент имеет высокую степень централизации.

Централизованное размещение ставок на бирже: для этого не требуется 32 ETH или аппаратная инфраструктура, и даже цепной кошелек не требуется. Пользователи могут получить большую часть вознаграждений за стейкинг через услуги по стейкингу, предоставляемые централизованными биржами, такими как Coinbase, при этом небольшая часть выгод собирается биржой. Это решение имеет наименьшую сложность эксплуатации для пользователей. Ставки обычно можно быстро отозвать или вывести на вторичный рынок посредством сертификатов ставок, а кредитное плечо можно добавить с помощью протоколов кредитования для увеличения прибыли. Это решение в настоящее время сталкивается со значительными регуляторными рисками и является наиболее централизованным.

Рисунок 4. Сравнение 4 решений для ставок

Однако важно отметить, что решения по централизованному биржевому стейкингу и стейкингу LSD сталкиваются с нерешенными регуляторными проблемами со стороны Комиссии по ценным бумагам и биржам США (SEC). Вопрос о том, считаются ли операции по размещению ставок ценными бумагами, еще не получил окончательного ответа. Ранее Комиссия по ценным бумагам и биржам (SEC) преследовала стейкинг-операции Kraken, но это еще не оказало существенного влияния на Coinbase, Lido и другие ключевые протоколы LSD. Основная причина этого заключается в том, что Kraken в то время не раскрыл назначение средств пользователей, действуя по принципу «черного ящика», а также обещая доходы, намного превышающие доходы от ставок на Ethereum, что привело к репрессиям со стороны регулирующих органов. Однако с точки зрения Howey Test, Kraken, Coinbase, Lido и другие протоколы LSD участвуют в стейкинге, управляя средствами пользователей, без каких-либо существенных различий. Таким образом, развитие операций по производству ЛСД в настоящее время сталкивается с неопределенностью из-за правил США.

С точки зрения продукта, хотя поставленный на ставку Ethereum можно погасить и вывести на первичном рынке после обновления в Шанхае, количество ограничено. Исходя из текущего масштаба ставок, ежедневно можно выводить до 1800 узлов, что соответствует 57 600 ETH. Благодаря решениям протокола LSD для участия небольших фондов в ставках, высвобождению ликвидности сертификатов ставок и увеличению доходности за счет комбинаций протоколов, он, вероятно, по-прежнему будет занимать значительную долю рынка после обновления в Шанхае. Вскоре после обновления в Шанхае может произойти пассивное увеличение общей доли рынка протокола LSD из-за досрочного погашения и вывода прибыли ETH из индивидуального или кастодиального размещения.

С точки зрения конкуренции в протоколе LSD, текущие факторы, влияющие на развитие каждого протокола LSD, включают популярность, уровень доходности, безопасность средств, статус привязки, степень децентрализации и комбинируемость. Эти параметры можно объединить для анализа сходств и различий между основными протоколами ЛСД, представленными на рынке.

Lido в настоящее время является крупнейшим протоколом LSD Total Value Locked (TVL), в 13 раз превышающим второй по рейтингу Rocket Pool. В настоящее время Lido использует механизм белого списка для выбора операторов, обеспечивая бесперебойную работу застейкнутых узлов, чтобы избежать влияния на норму прибыли или штрафных санкций. В то же время Lido достигает годовой доходности своих пользователей в размере 4,5–5% за счет начисления сложных процентов на уровне исполнения, сохраняя этот относительно высокий уровень даже после комиссии в размере 10%. По этому показателю среди основных протоколов LSD он уступает только Frax, превосходя Rocket Pool, StakeWise, Ankr и другие. Примечательно, что в середине мая Lido обновится до версии V2, представив модуль маршрутизации ставок, позволяющий любому создавать узлы ставок и подключаться к DVT, стремясь обеспечить стабильность и безопасность сети, одновременно повышая степень децентрализации.

Уникальность Rocket Pool заключается в отсутствии разрешений на вход в узлы ставок; любой может стать оператором узла в этой сети, создав минипул. В настоящее время операторам узлов необходимо внести 16 ETH (остальные 16 ETH поступают от депозитов пользователей), а также поставить токен RPL на сумму не менее 1,6 ETH в качестве вторичных средств, подлежащих штрафам. Rocket Pool в настоящее время предоставляет субсидии RPL операторам узлов на платформе, чтобы стимулировать развертывание узлов. Rocket Pool в течение месяца пройдёт обновление Atlas, самое значительное обновление с момента его запуска, которое окажет существенное влияние на развитие бизнеса. Основное содержание обновления включает в себя:

LEB16 — LEB8: Минимальная ставка для операторов узлов будет снижена с 16 ETH до 8 ETH, что значительно улучшит текущую ситуацию, когда масштабируемость Rocket Pool ограничивается стороной узла. Теоретически это улучшение может удвоить TVL протокола и утроить его депозитную емкость. Как только будет открыта масштабируемость узла, количество депозитов в динамическом пуле депозитов станет ведущим индикатором роста TVL Rocket Pool.

Стимулы для узлов будут еще больше увеличиваться, за исключением стимулов RPL, вознаграждения за узлы LEB8 будут на 25% выше, чем LEB16.

Будут представлены инструменты, позволяющие соло-стейкерам перейти на платформу Rocket Pool без необходимости выхода из валидатора.

Динамический пул депозитов будет оптимизирован; Когда количество ETH, необходимое для очереди минипула, превысит лимит в 5000 ETH, верхний предел депозитного пула также увеличится.

Характерной чертой Frax Ether является его текущая высокая доходность по ставкам. Доходность стейкинга sfrxETH поддерживается на уровне 7–10% благодаря двухвалютной модели Frax — frxETH и sfrxETH. frxETH и ETH формируют LP в пуле Curve для получения доходов CRV, используя собственные ресурсы управления CRV Frax, а все доходы от ставок распределяются в sfrxETH. В целом, высокая доходность Frax Ether по сравнению с другими продуктами для ставок на ликвидность обусловлена дополнительным уровнем вознаграждений CRV. Это вознаграждение CRV способствует повышению доходности всей системы и зависит от доли калибровочного пула frxETH/ETH, TVL системы Frax Ether и соотношения цен CRV/ETH. По текущим оценкам, когда сумма ставки Frax Ether достигнет 200 000 ETH, доходность sfrxETH упадет примерно до 6%.

Вышеупомянутые три основных протокола LSD создали три основные модели ставок ETH. Остальные более мелкие протоколы LSD в основном направлены на улучшение и настройку некоторых болевых точек пользователей этих трех основных протоколов. Например, Стафи и Стадер решают проблему, связанную с тем, что в настоящее время операторам узлов Rocket Pool приходится ставить 16ETH, что приводит к низкой эффективности использования капитала и операторам приходится увеличивать свою подверженность риску RPL. Эти два требуют, чтобы операторы узлов поставили только 4 ETH, и они предоставляют решение, которое не увеличивает подверженность риску токенов протокола для операторов узлов. Однако важно отметить, что слепое сокращение доли ETH, поставленной операторами узлов, потенциально может увеличить риск потери средств пользователей. Более того, в отличие от Rocket Pool, Stafi в настоящее время сталкивается с необходимостью увеличения средств своих пользователей.

Диаграмма 5: Сравнение трех основных протоколов ЛСД

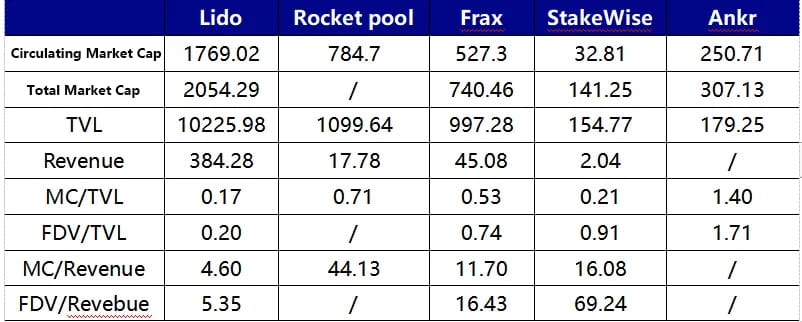

В настоящее время с точки зрения оценки протокола, будь то FDV/Revenue или FDV/TVL, Lido находится на относительно низком уровне. Однако в настоящее время LDO имеет только права управления, в то время как RPL и FXS имеют соответствующие полномочия токенов, поэтому они должны получать соответствующую оценочную премию.

В настоящее время Frax владеет примерно 3,5 миллионами CVX, что делает его крупнейшим держателем CVXDAO.

Диаграмма 6: Сравнение оценок различных протоколов LSD

Децентрализация и обеспечение безопасности являются основными принципами Ethereum, и на этой основе возникла технология распределенной проверки (DVT). Все текущие решения по стейкингу Ethereum сталкиваются с противоречием между децентрализацией и стабильной работой узла. В лице компаний Lido и Rocket Pool:

В настоящее время Lido выбирает квалифицированных операторов через белый список, чтобы обеспечить эффективность генерации блоков, а также отслеживаемость и безопасность средств, чтобы избежать потерь, вызванных простоем или сбоем узла. Однако такой подход делает Лидо несколько централизованным.

Rocket Pool, с другой стороны, связывает интересы как узла, так и пользователя посредством совместного размещения ставок и дополнительно обеспечивает безопасность средств пользователя, предоставляя токены RPL в качестве залога. Это, несомненно, увеличивает стоимость эксплуатации узлов на платформе Rocket Pool. В настоящее время Rocket Pool пытается сбалансировать это, используя RPL для стимулирования узлов, но это, несомненно, увеличивает затраты на протокол и ограничивает его масштабируемость.

Продукты DVT с помощью технических решений, таких как фрагментация закрытых ключей проверки и ротация ведущих узлов, преобразуют отношения «один к одному» между оператором и узлом в состояние «многие к одному», повышая безопасность и надежность системы с точки зрения сетевой архитектуры и позволяя более высокая степень децентрализации.

Конкретный принцип заключается в следующем:

DVT состоит из четырех ключевых частей: распределенная генерация ключей (DKG), совместное использование ключей Шамира для подписей BLS, многосторонние безопасные вычисления и уровень консенсуса IBFT:

Распределенная генерация ключей (DKG) — это первый шаг во внедрении DVT. Он фрагментирует закрытый ключ валидатора на 3n+1 частей, причем несколько фрагментов соответствуют нескольким операторам. Технология DKG является краеугольным камнем продукции DVT.

Совместное использование ключей для подписей BLS Шамира дополняет DKG и направлено на создание многосторонних агрегатных подписей, то есть объединение фрагментированных блочных подписей в одну подпись. Поскольку DKG позволяет нескольким сторонам хранить фрагментированный закрытый ключ, при необходимости подписи подписи нескольких людей объединяются в одну. Фрагментированный закрытый ключ и многосторонняя совокупная подпись составляют основу всего продукта DVT.

Multi-Party Secure Computation (MPC) безопасно распределяет разделенные ключи между узлами для выполнения функций валидатора и проверки сетевой информации без необходимости восстановления ключа валидатора на одном устройстве, что устраняет риск централизации закрытых ключей во время вычислений. Алгоритм консенсуса Istanbul Byzantine Fault Tolerance (IBFT) случайным образом выбирает валидатор из узлов DVT в качестве ведущего узла, отвечающего за предложения блоков и другие задачи. Если большинство узлов в одном кластере согласны с тем, что блок действителен, он добавляется в блокчейн. Если ведущий узел отключится от сети, алгоритм повторно выберет лидера в течение 12 секунд, чтобы обеспечить стабильность системы.

Таким образом, DVT фрагментирует ключи проверки через DKG, распределяя их между различными операторами, достигает многосторонних совокупных подписей посредством совместного использования закрытых ключей BLS, обеспечивает безопасность данных посредством многосторонних безопасных вычислений и гарантирует, что узлы не будут злонамеренно блокировать или влиять на общую прибыль из-за в автономный режим посредством ротации узлов лидерства IBFT. В конечном итоге это позволяет нескольким операторам запускать один узел валидатора вместо текущего отраслевого стандарта индивидуальной работы, что значительно повышает общую надежность системы.

3.1 Сравнение продуктов DVT на рынке: SSV.Network, Obol Labs и Diva

SSV.Network построила операторскую сеть на базе DVT и является самым быстроразвивающимся продуктом в секторе DVT. Он получил пожертвование в размере 188 000 долларов США от Ethereum Foundation и пожертвование в размере 100 000 долларов США в токенах LDO от Lido. SSV.Network — единственная организация, выпустившая токены на данный момент, причем ее токен SSV в основном используется в качестве средства платежа в сети и для управления. Стейкеры сети SSV должны платить операционные сборы операторам узлов, при этом конкретные сборы определяются каждым оператором на основе операционных затрат и рыночной конкуренции. В то же время операторы в настоящее время должны платить четверть своего сетевого дохода в казну SSV (стандарт комиссии определяется DAO), а все вышеупомянутые платежные процессы требуют использования токенов SSV. SSV планирует провести 30 марта собрание сообщества, чтобы обсудить сроки запуска основной сети.

Obol Labs стремится создать промежуточное программное обеспечение для ставок Charon, которое позволяет любому узлу участвовать в работе распределенного кластера валидаторов (DV-кластера). Обол также получил пожертвование в виде токенов LDO на сумму 100 000 долларов США от Lido DAO и завершил серию финансирования A на сумму 12,5 миллионов долларов США под руководством Pantera Capital и Archetype при участии Coinbase, Nascent, Block Tower и других. Что касается прогресса в разработке, Obol в настоящее время находится на стадии публичной тестовой сети Bia и, как ожидается, запустит тестовую сеть Circe в июне этого года, после чего последует запуск основной сети; по темпам разработки он немного отстает от SSV.

Diva — это новый продукт на рынке DVT, который завершил посевной раунд на сумму 3,5 миллиона долларов США под руководством A&T Capital при участии Gnosis, Bankless, OKX и других. Он направлен на объединение режимов LSD и DVT для создания универсального продукта для ставок ликвидности и распределенной проверки.

4. Тенденции развития LSD-трека и его влияние на нынешние мейнстрим-треки.

После обновления в Шанхае Ethereum, поставленный на Beacon Chain, может быть выведен, что повышает готовность пользователей участвовать в стейкинге и способствует увеличению ставки, тем самым расширяя масштаб процентного актива lsdETH. Таким образом, в будущем может не только увеличиться количество протоколов размещения ликвидности, но и продукты DeFi, вращающиеся вокруг актива lsdETH, также вступят в новую кривую роста.

Децентрализованные биржи. Создание ликвидности lsdETH является наиболее важной частью протокола LSD. LsdETH/ETH, как и аналогичные активы, лучшим выбором для построения ликвидности являются Curve и подобные продукты. Если в будущем появится все больше и больше протоколов LSD, проблемы, связанные с созданием различных типов ликвидности lsdETH, могут спровоцировать новый раунд войны Curve. Стоит отметить, что в настоящее время стоимость создания ликвидности в экосистеме Balancer ниже, чем у Curve, и, поскольку база Balancer меньше, с точки зрения незначительных изменений процветание lsdETH окажет большее влияние на экосистему Balancer, чем Curve (соответствующие протоколы включают Aura, Convex, Balancer, Curve).

Протоколы кредитования. Рыночный спрос на использование lsdETH для кредитного плеча будет стимулировать кредитование предприятий на основе этой категории активов. В настоящее время существует два основных типа требований к кредитному плечу:

Повышение доходности за счет возобновляемых кредитов, представленных AAVE, где stETH используется в качестве залога для заимствования ETH, с максимальной LTV 90% и максимальным кредитным плечом 10x без учета промежуточных затрат. Однако эта модель сталкивается с проблемой высоких ставок заимствования ETH (после обновления в Шанхае процентная ставка депозитного пула ETH AAVE может сравняться с процентной ставкой ставки ETH, в результате чего ставка заимствования ETH в AAVE выше, чем ставка ставки, что приведет к исчезновению нынешнего спроса на возобновляемые кредиты). Основная причина заключается в том, что ставка заимствования ETH должна покрывать расходы вкладчиков. В будущем стейблкоины, привязанные к ETH, могут быть выпущены в форме CDP, заменив стоимость вкладчика более эффективной стоимостью ликвидности, улучшая компоновку протоколов и одновременно лучше удовлетворяя потребности пользователей в увеличении доходов с использованием кредитного плеча (соответствующие протоколы включают AAVE, Compound). .

Увеличьте общую подверженность риску инвестиционного портфеля, заимствуя стейблкоины под залог lsdETH, который может работать как по моделям обычного кредитования, так и по моделям CDP (соответствующие протоколы включают Fraxlend, MakerDao).

Разделение основной суммы и процентов, а также другие производные инструменты: являясь процентным активом с плавающей процентной ставкой, lsdETH может породить производные финансовые инструменты, такие как разделение основной суммы и процентов, а также процентные свопы. Продукты основного долга и разделения процентов могут позволить сократить будущие процентные ставки (продажа процентных токенов и покупка процентных токенов, низкое кредитное плечо, обычно используется для предварительной фиксации доходов), длинные будущие процентные ставки (продажа основных токенов и покупка процентных токенов, высокое кредитное плечо, обычно для удовлетворения спекулятивного спроса) и повышения доходности. До появления LSD базовые процентные активы деривативов, такие как разделение основной суммы и процентов, были в основном сосредоточены на стейблкоинах LP. Поскольку эти активы меньше по размеру по сравнению с lsdETH и имеют более низкую доходность, существует также проблема разделения ликвидности. Таким образом, появление lsdETH в качестве актива будет во многом способствовать развитию бизнеса продуктов разделения основной суммы и процентов (соответствующие протоколы включают Pendle, Element, Sense).

Рестейкинг: Идея рестейкинга была предложена Eigenlayer. Eigenlayer — это протокол, который модифицирует клиент Ethereum на базовом уровне, позволяя валидаторам повторно ставить свои права ETH и проверять другие протоколы, такие как оракулы и модули доступности данных. Стоит отметить, что, хотя Eigenlayer дает застейканному ETH второй уровень доходности, он жертвует частью ликвидности токена и требует от пользователей дополнительной безопасности AVS (Actively Validated Services), добавляя уровень риска для Restaked ETH.

Рисунок 7: Обзор последующих продуктов на основе lsdETH.

сайт: ldcap.com

средний: ld-capital.medium.com