Абстрактный

В 2023 году рынок криптовалют резко восстановился после прошлогоднего глубокого медвежьего рынка. Многие люди, возможно, упустили возможность инвестировать. В настоящее время особенно привлекательны акции Grayscale Trust, которые по-прежнему имеют дисконт около 50% по сравнению со стоимостью чистых активов (NAV).

Учитывая позицию Ethereum как базовой инфраструктуры Web3, мы с оптимизмом смотрим на Ethereum Trust (ETHE), продукт Grayscale Trust, эффективность которого восстанавливается на потенциальном бычьем рынке.

ETHE имеет долгую историю торговли с премией или скидкой, причем причины положительной премии включают период блокировки для подписок, более высокую доступность, чем спот ETH, и более низкие затраты для традиционных финансовых учреждений и розничных инвесторов по сравнению с самостоятельным хранением. закрытых ключей.

Текущая причина долгосрочной скидки в основном связана с невозможностью прямого выкупа продукта, аналогично структуре закрытого фонда. Дополнительные причины включают: ограничения арбитражных возможностей, принудительную ликвидацию крупными спекулянтами, дисконтирование альтернативных издержек и влияние конкурентоспособных продуктов.

После того, как в середине 2021 года сформировалась тенденция дисконтирования, ожидания рынка по возвращению ETHE к паритету становятся все более продолжительными. По нашим расчетам, в конце прошлого года он когда-то превышал 14 лет, а сейчас упал примерно до 10 лет. Мы считаем, что эти ожидания все еще слишком длительны, и предполагаемое время восстановления может сократиться до менее 2 лет, когда появятся оптимистические ожидания, что более разумно.

Существует семь ситуаций, которые могут привести к сужению или даже исчезновению скидки, включая открытый погашение спота ETH (разделено на два случая: освобождение от выкупа от SEC и одобрение заявки на конвертацию ETF), получение освобождения от выкупа, роспуск и ликвидация продукта, Собственный выкуп Grayscale, разработка арбитражных стратегий и повышение доверия рынка, а также сокращение альтернативных издержек, чтобы помочь восстановить скидку.

С момента рождения ETHE в 2019 году продукт еще не прошел полный «цикл». Мы считаем, что полный цикл должен следовать схеме премии, паритета, скидки, паритета и премии. В настоящее время ETHE завершила только половину цикла. Мы считаем, что если вы сделаете ставку на потенциальный бычий рынок, ETHE будет более устойчивым. Доказывают это его результаты с начала года, которые в 1,7 раза превышают показатели ETH.

Однако исторические данные показывают, что соотношение риска и доходности ETHE не на должном уровне. Как показано в Таблице 1, ETHE почти слабее, чем ETH/USD во всех аспектах. Это означает, что если вы готовы держать ETHE в течение длительного времени, вам, возможно, придется принять некоторые целевые стратегии увеличения прибыли. В противном случае существует риск того, что его показатели будут слабее рыночных, если быстро не наступит бычий рынок.

Краткое содержание

В 2023 году рынок криптовалют вновь оказался в центре внимания инвесторов: BTC и ETH лидируют в мировом классе активов по темпам роста цен. Однако многие инвесторы до сих пор не могут оправиться от мышления медвежьего рынка и упустили инвестиционные возможности. Но в рамках Grayscale Trust инвесторы по-прежнему могут получать скидку почти 50% на покупку продуктов GBTC и ETHE.

Поскольку мы считаем, что сеть Ethereum (ETH) станет основной инфраструктурой основных приложений Web 3 в будущем, помимо способности поглощать традиционные оттоки капитала, такие как BTC, она также будет иметь потенциал для получения выгоды от приложений экосистемы Web 3. . Поэтому в этой статье основное внимание будет уделено феномену дисконтирования и потенциальной инвестиционной ценности продукта Grayscale Trust ETHE, а также подробно обсуждены возможные сценарии, при которых это явление может уменьшиться или даже исчезнуть, а также причины, по которым институциональные инвесторы подходят для выход на рынок криптовалют. Кроме того, мы проанализируем правовую структуру и потенциальные риски этого продукта.

Grayscale Bitcoin Trust был запущен еще в сентябре 2013 года и по закону считается доверительным фондом. Лицо, предоставляющее право, создавшее траст, является владельцем активов и имущества траста и сохраняет полный контроль над его активами, что на практике аналогично закрытому фонду. В рамках этой специальной структуры инвесторы могут косвенно владеть активами трастового фонда путем приобретения выгодных долей. Как и закрытые фонды, трасты доверителей обычно не позволяют инвесторам выкупать свои акции в любое время.

Grayscale Ethereum Trust (ETHE) (ранее известный как Ethereum Investment Trust) («Траст») — это установленный законом траст в Делавэре, основанный 13 декабря 2017 года и зарегистрированный для торговли в июле 2019 года, использующий ту же трастовую структуру, что и GBTC. .

Преимущество использования трастовой структуры заключается в том, что, поскольку траст не торгует, не покупает и не продает ETH или его производные на какой-либо бирже, он может избежать регулирования со стороны соответствующих регулирующих органов. Это облегчает запуск продукта, хотя до сих пор неясно, принадлежит ли ETH CFTC или SEC.

Для начала давайте кратко рассмотрим основные различия между ETHE и ETH:

Различные методы инвестирования

ETHE — это зарегистрированный на бирже трастовый фонд, который регулируется Комиссией по ценным бумагам и биржам США (SEC), что упрощает учреждениям управление своими балансами. ETHE торгует через обычный счет ценных бумаг, что проще и дешевле, чем торговля на бирже криптовалют. ETHE может быть частью индивидуального пенсионного счета (IRA) и 401(K) (план пенсионных пособий в США), получая при этом льготы по инвестиционному налогу. Также нет необходимости учиться управлять криптовалютными кошельками или беспокоиться о таких рисках, как случайная потеря закрытых ключей или эксплойты кошелька.

Различные поставки

Общий объем ETH не ограничен. Предложение ETHE зависит от плана выпуска Grayscale.

Различный рыночный спрос

Поскольку ETHE является инвестиционным продуктом, его рыночный спрос отличается от спроса на ETH. Некоторые институциональные инвесторы и индивидуальные инвесторы могут быть более склонны инвестировать в ETHE, в то время как обычные трейдеры криптовалюты могут с большей готовностью торговать ETH.

Другие

Инвесторы ETHE в настоящее время не могут выкупить базовые активы ETH или их эквивалент в долларах у Grayscale; ETHE взимает комиссию за управление в размере 2,5% от стоимости чистых активов ежегодно; ETHE не может участвовать в ончейн-деятельности, такой как майнинг DeFi.

Тема 1: Почему существенная скидка?

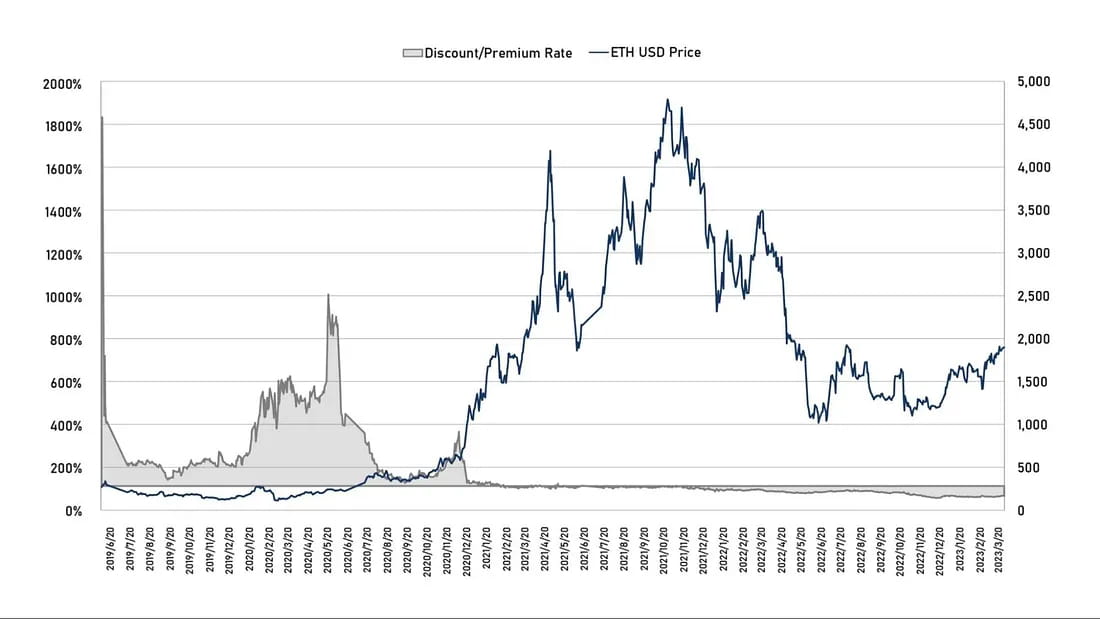

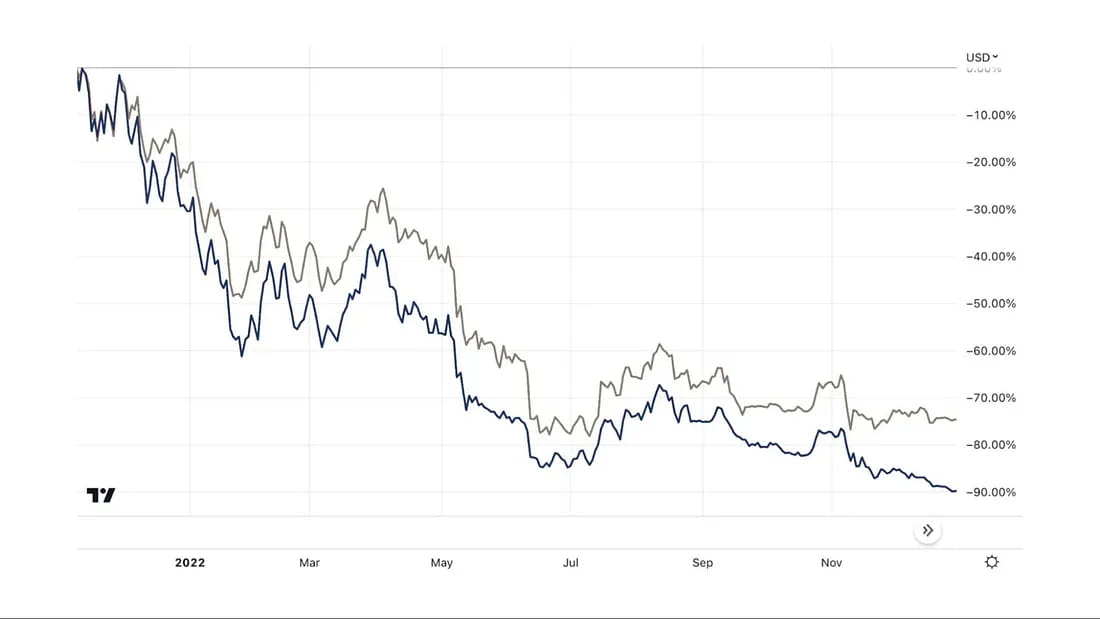

Теоретически цена ETHE должна колебаться вокруг стоимости его активов в ETH. Но на самом деле цена на вторичном рынке не полностью отражается рынком. С момента листинга в 2019 году ETHE исторически сохранял премию по сравнению с ETH в течение длительного времени, превысив 1000% в начале листинга в 2019 году. Однако с февраля 2021 года ETHE ввел скидку, которая продолжается и по сей день.

Рисунок 1: Историческая премия/скидка ETHE и ценовые тенденции ETH

Крипто-трастовые акции Grayscale похожи на закрытые фонды, что привело к очень ограниченному предложению на рынке на ранних стадиях. Во-вторых, из-за незрелости рынка криптовалют многие инвесторы не знают, как покупать и хранить криптовалюту. Таким образом, крипто-трастовые фонды Grayscale, которые можно приобрести непосредственно на биржевых брокерских площадках США, покупаются с наценкой.

Как видно, абсолютное значение премии ETHE достигло своей наивысшей отметки 21 июня 2019 года. До появления первого дисконта в феврале 2021 года ETHE торговался с премией на вторичном рынке. После февраля 2021 года, когда рынок вступил в бычий рынок и было запущено больше индексных продуктов, отслеживающих цену Биткойн/Эфириум, у инвесторов появилось больше возможностей для инвестиций. ETHE начала торговаться на вторичном рынке по относительно более справедливой цене по сравнению с ее NAV.

29 июня 2021 года заявка GBTC на конвертацию в ETF была отклонена SEC, а час спустя Grayscale подала в суд на SEC, что еще больше увеличило дисконт ETHE. С середины 2021 года до конца 2022 года, когда общий рынок криптовалют достиг своего пика и ослабел, крупные спекулянты во главе с несколькими обанкротившимися криптокомпаниями, такими как Three Arrows Capital (3AC) и BlockFi, были вынуждены продавать акции фондов из-за высокого кредитного плеча или финансовые проблемы. Несмотря на то, что рынок был со скидкой, эти спекулянты не могли ждать, еще больше увеличивая скидку ETHE.

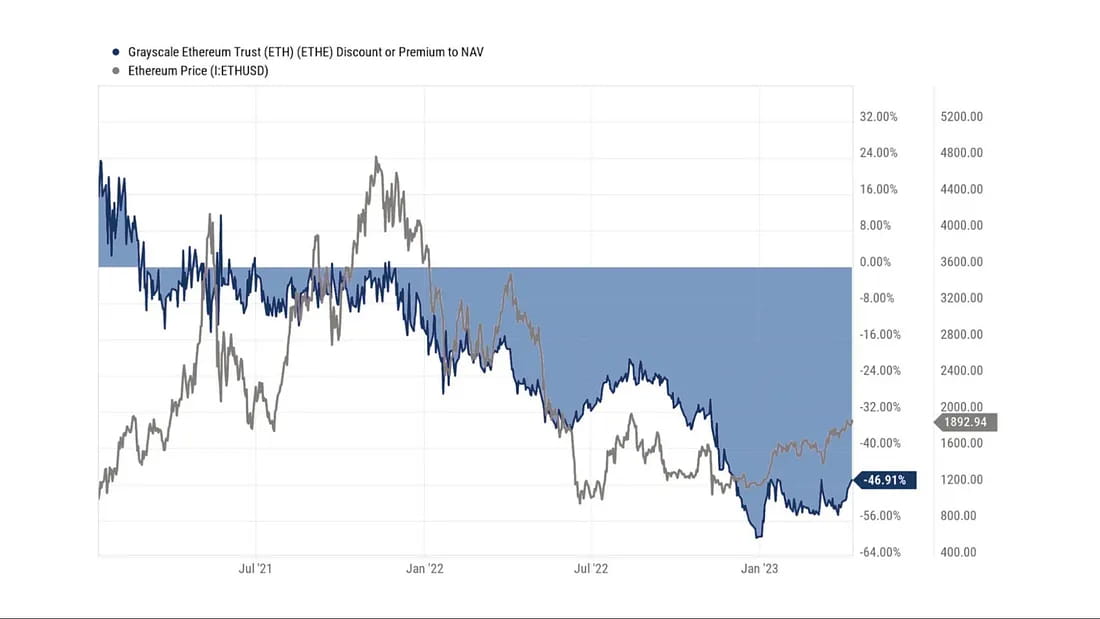

Рисунок 2: Изменения скидок/премий с момента первого появления скидок в начале 2021 года в сравнении с динамикой цен ETH.

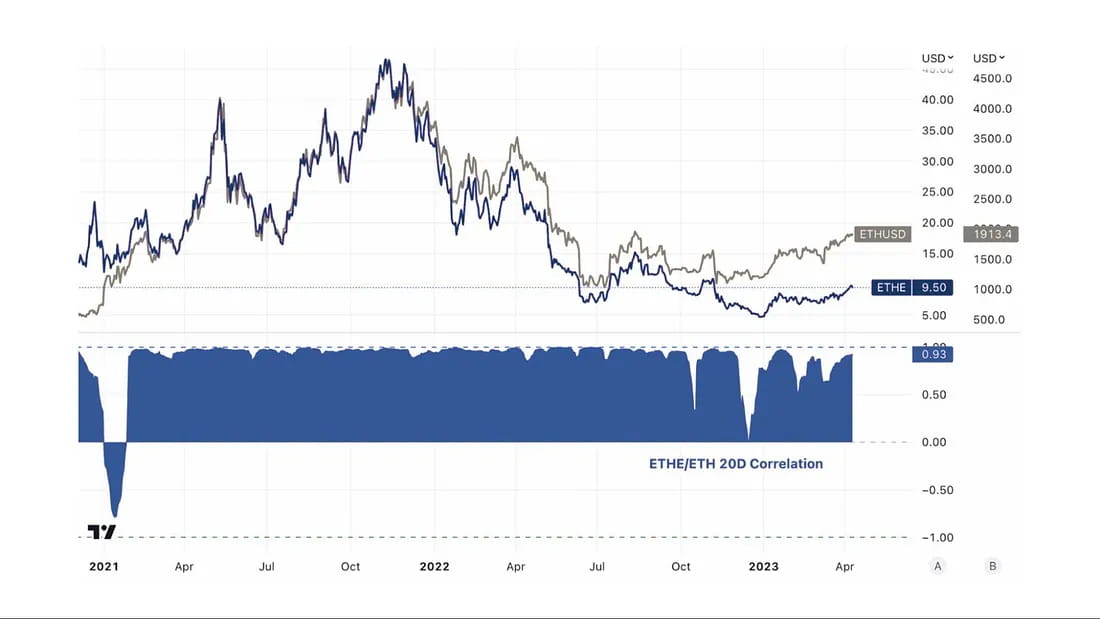

Рисунок 3. Корреляция между ценами ETHE и ETH большую часть времени была очень высокой.

Таким образом, причины премий/скидок ETHE Trust компании Grayscale обусловлены структурой фонда, при которой активы не могут быть немедленно выкуплены. Причины премий включают более высокую доступность продукта по сравнению со спотовым ETH, что делает ETHE более подходящим для институциональных и розничных инвесторов в традиционные финансы, которые не хотят управлять своими собственными закрытыми ключами; порядок бухгалтерского учета в балансе, налоговые преимущества и помощь инвесторам в обход проблем, связанных с соблюдением требований. Причины отрицательных премий связаны с четырьмя факторами: структурой фонда, при которой активы не могут быть выкуплены напрямую, ограничениями арбитражных возможностей, дисконтированными альтернативными издержками и влиянием конкурентоспособных продуктов. Более подробно они будут обсуждаться в следующих разделах.

1. Структура фонда, при которой активы не могут быть выкуплены напрямую

Согласно юридическим документам, только авторизованные участники (AP), авторизованные Grayscale, могут напрямую покупать и выкупать ETH у Grayscale. AP должны соответствовать определенным квалификационным и нормативным требованиям, в том числе быть зарегистрированными брокерами или дилерами, а также соответствовать определенным нормативным стандартам. Согласно правилам, каждая трастовая акция сгруппирована по 100 акций, и точки доступа должны приобретать хотя бы одну группу за раз и могут обменивать ее только на спот ETH.

Пока есть только две точки доступа. До 3 октября 2022 года единственным AP траста была компания Genesis Global Trading, Inc. под управлением DCG, а после 3 октября 2022 года компания Grayscale Securities стала другим единственным AP траста.

Следовательно, также можно понять, что Grayscale играет роль первичного дилера, а другие инвесторы могут лишь приобретать акции, утекающие из их рук. Таким образом, хотя некоторые учреждения могут приобрести ETHE по первоначальной цене на первичном рынке, они не являются прямыми подписчиками. По правилам они не имеют права требовать выкупа. Что касается того, почему эти учреждения делают это, то могут быть две основные причины: одна — увидеть возможность арбитража на вторичном рынке, а другая — относиться к оттенкам серого как к хранителю, чтобы избежать риска и затрат на управление своими закрытыми ключами.

В настоящее время у трастового фонда нет действующего плана выкупа акций, поэтому ЗЛ и их клиенты не могут выкупить акции через трастовый фонд. Таким образом, участники не могут использовать арбитражные возможности, возникающие в результате отклонения цены вторичного рынка от стоимости чистых активов на акцию активов траста в ETH. Это затрудняет возмещение разницы в цене при возникновении скидки. Если прямой выкуп возможен, участники рынка могут приобрести трастовые акции по низкой цене на вторичном рынке, а затем выкупить у фонда более высокую стоимость ETH, что приведет к уменьшению скидки.

2. Ограничения арбитражных возможностей

Невозможность напрямую подписаться и выкупить акции ETF создает ограничения на арбитражные возможности. Это не представляет существенного препятствия на бычьем рынке, когда ETHE торгуется с премией, но становится более очевидным на медвежьем рынке, когда ETHE торгуется со скидкой.

На традиционных рынках ETF возможности арбитража возникают, когда спрос на ETF увеличивается или уменьшается, а рыночная цена отклоняется от стоимости его чистых активов. Такое неправильное ценообразование часто быстро исправляется посредством арбитража.

Существует два основных типа арбитража: базовый арбитраж, нацеленный на акции ETF, на которые можно быстро подписаться и погасить, и стратегический арбитраж CTA, нацеленный на ETF, на которые невозможно подписаться и быстро погасить.

Базовый арбитраж

В случае премии инвесторы подпишутся на акции ETF эмитента фонда, а затем продадут их на вторичном рынке в целях арбитража; это уменьшит спрос/цену ETF.

В случае скидки инвесторы купят ETF на вторичном рынке, а затем выкупят их у эмитента фонда по более высокой цене; это увеличит спрос/цену ETF.

CTA-стратегия арбитража

Для ETF, на которые сложно подписаться или своевременно выкупить, можно сделать ставку на разницу в цене между базовыми активами и акциями ETF. Когда премия достигнет определенного уровня, инвесторы будут открывать длинные позиции по базовым активам и продавать акции ETF; когда скидка достигает определенного уровня, инвесторы будут продавать базовые активы и открывать длинные позиции по акциям ETF.

На реализацию этой стратегии влияет траектория конвергенции цен. В случае ETHE, поскольку регрессия цен зависит главным образом от решений регулирующих органов, а не от определенных операций участников рынка (таких как подписка/погашение), неопределенность высока, что приводит к более высокой терпимости к различиям в рыночных ценах.

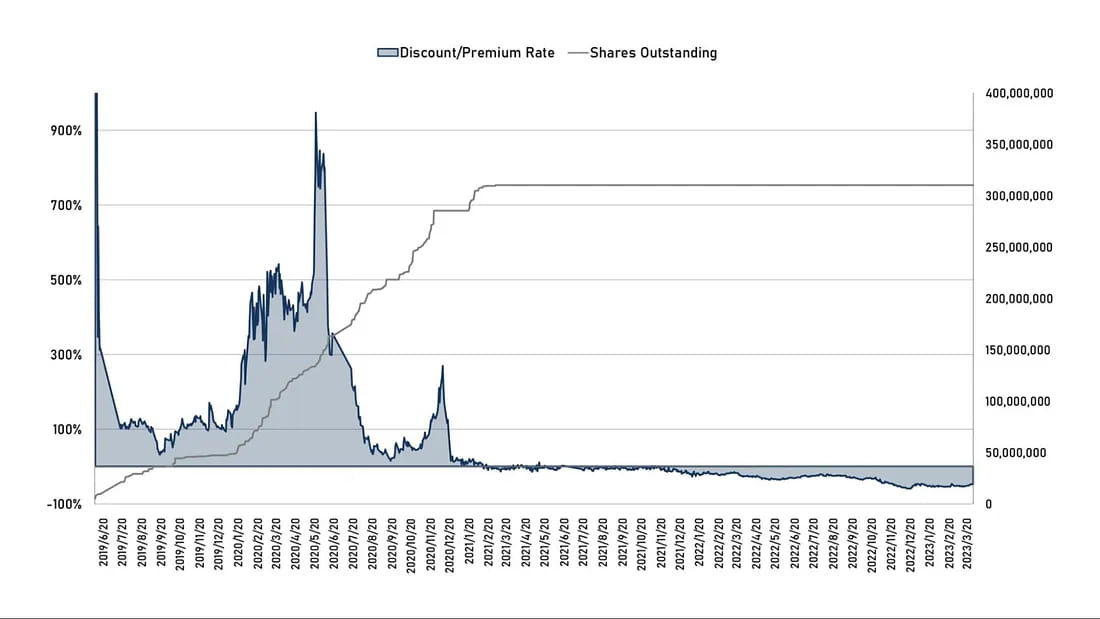

Рисунок 4: Историческая ставка дисконта/премии ETHE в зависимости от количества акций в обращении

На рисунке 4 видно, что после весны 2021 года, когда премия сузилась, пространство для форвардного арбитража исчезло, покупательная способность новых трастовых акций также впоследствии прекратилась.

Существует также классический случай подобного закрытого фонда, который невозможно выкупить на традиционном рынке. Это акции Berkshire Hathaway, акции легендарного трейдера Уоррена Баффета. Как инвестиционная компания, на цену акций Berkshire Hathaway могут влиять колебания цен на акции компании в ее инвестиционном портфеле. Однако обычные инвесторы не могут в любое время потребовать от Berkshire Hathaway выкупить свои активы или подать заявку на приобретение новых акций компании.

Однако в течение нескольких десятилетий акции Berkshire Hathaway торговались с премией, превышающей стоимость их чистых активов, главным образом благодаря успешной инвестиционной деятельности и рыночному положению основателя компании Уоррена Баффета. Однако в определенные моменты премия ее акций может снижаться, отражая изменения во взглядах рынка на компанию.

Например, в марте 2020 года акции Berkshire Hathaway упали примерно на 30%, что привело к значительному дисконту торговой цены акций компании. Эта скидка может в основном отражать обеспокоенность рынка по поводу COVID-19 и влияния Berkshire Hathaway на затронутые эпидемией отрасли, такие как туризм, авиация и финансы.

Возвращаясь к ETHE: после первичной подписки ETHE может обращаться на вторичном рынке только после того, как продержится не менее 6 месяцев. Таким образом, путь форвардного арбитража с премией существует, но требует больше времени. Однако после того, как ETHE впервые появился со скидкой в феврале 2021 года, покупательское поведение инвесторов на первичном рынке застопорилось. Очевидно, это связано с тем, что обратный дисконтный арбитраж требует поддержки погашения, в то время как график открытия Grayscale неясен. В случае, когда инвестиционная стратегия ETHE не имеет больших преимуществ, чем удержание спотовых позиций, ее закрытые акции трудно вернуть к премии, как акции Berkshire Hathaway.

Во-вторых, когда общий рынок криптовалют достиг пика и ослабел, институциональные продавцы, такие как Three Arrows Capital (3AC) и BlockFi, несколько крупных спекулянтов во главе с обанкротившимися криптовалютными компаниями, ранее совершали крупные покупки и ждали шесть месяцев, чтобы продать, чтобы получить прибыль от огромных премий. GBTC и ETHE. Позже, из-за высокого кредитного плеча или финансовых трудностей, они были вынуждены продать акции фонда, даже если в то время рынок торговался со скидкой. Например, из общедоступной информации видно, что DCG была вынуждена продать около 25% своих активов ETHE за полцены в начале этого года из-за финансовых проблем, которые усилили дисконт ETHE.

Рисунок 5. Сравнение производительности ETHE и ETH от средней точки в 2021 году до конца 2022 года:

3. Дисконтированная альтернативная стоимость.

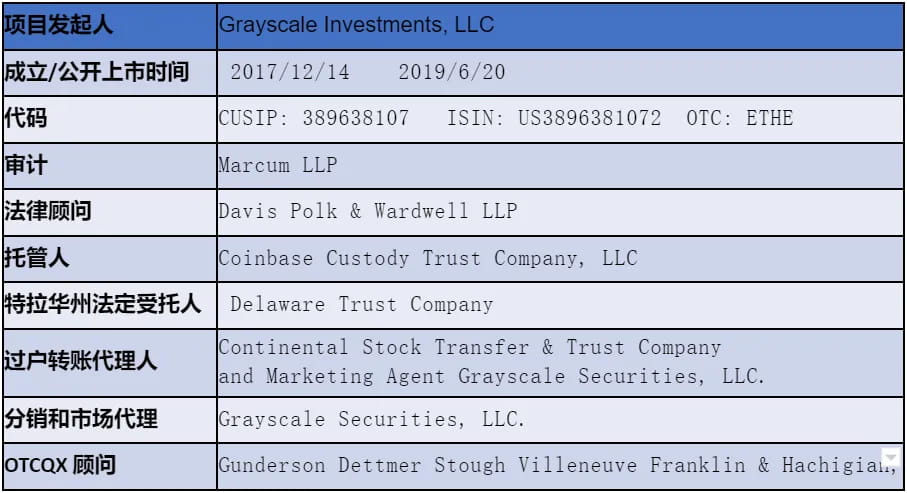

Таблица 1. Юридическая и финансовая информация, связанная с ETHE (по состоянию на 31 марта 2023 г.)

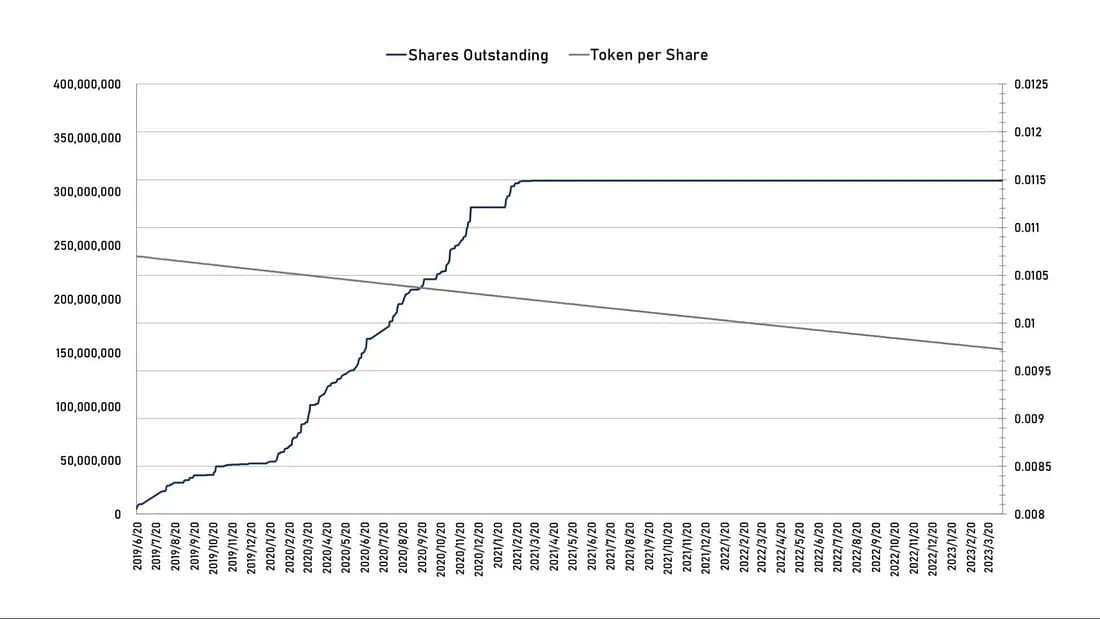

Плата за управление Ethereum Trust компании Grayscale составляет 2,5% от стоимости чистых активов (NAV) в год. Grayscale ежедневно вычитает расчетные начисленные, но невыплаченные комиссии траста из его запасов ETH в общедоступных данных, поэтому количество ETH, представленное каждой акцией ETHE, постепенно уменьшается, как показано на графике ниже.

График 6: Количество акций ETHE в обращении (слева) и количество ETH, находящихся в собственности траста, на акцию (справа)

Если мы пренебрегаем другими рисками, сегодняшнюю скидку можно понимать как дисконтированные альтернативные издержки. Следовательно, основываясь на ставке дисконтирования X на вторичном рынке и альтернативной стоимости владения Y, мы можем рассчитать предполагаемое рыночное ожидание времени T, необходимого для погашения или восстановления паритета чистой стоимости активов. Мы предполагаем, что потенциальное ожидание роста NAV равно 0 и:

Стоимость возможности удержания + доходность 10-летних казначейских облигаций США + 2,5% комиссия за управление, тогда: (1-Y)^T=1+X

Следовательно, T=ln(1+X)/ln(1-Y)

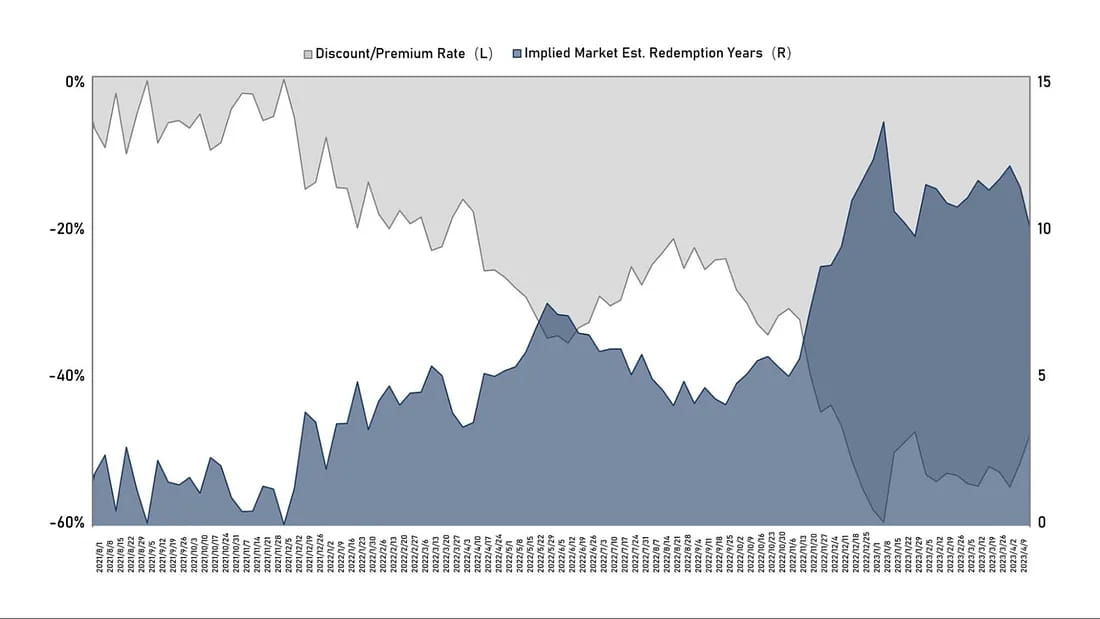

График 7: Историческая ставка дисконтирования ETHE в сравнении с предполагаемым рыночным ожиданием времени погашения (восстановления до паритета) (единица измерения: годы)

На графике выше видно, что ожидания рынка по возвращению ETHE к паритету стали более длительными с момента формирования дисконтного тренда в 2021 году. В конце прошлого года он превысил 14 лет из-за репрессивных мер со стороны регулирующих органов и тихого рынок. Сейчас этот срок упал примерно до 10 лет. Однако мы считаем, что это ожидание все еще слишком долго. Разумно ожидать, что предполагаемое время восстановления может упасть ниже 2 лет, когда возникают оптимистические ожидания. При самом пессимистичном исходе ликвидация и ликвидация могут занять более 10 лет, поскольку ликвидация активов Mt.Gox заняла 9 лет.

4. Влияние конкурентной продукции

До 2019 года на рынке было мало конкурентов трастовым продуктам Grayscale. 18 февраля 2021 года Purpose Bitcoin ETF, канадский фонд, который напрямую инвестирует в биткойны, официально начал торговлю и за месяц быстро накопил активы на сумму более 1 миллиарда долларов. Его комиссия за управление в размере 1% составляет менее половины платы за управление GBTC, а его структура ETF может более точно отслеживать Биткойн, что делает его более привлекательным, чем продукты Grayscale.

Всего два месяца спустя, 17 апреля, канадский регулирующий орган одновременно одобрил три ETF Ethereum, а именно ETF Ethereum (ETHH) от Purpose Investments, ETF Ethereum (ETHR) от Evolve Capital Group и ETF Ethereum (ETHX). ) от CI Global Asset Management, все из которых были зарегистрированы 20 апреля. Согласно официальным сайтам трех компаний, существует небольшая разница в комиссиях за управление тремя ETF Ethereum: комиссия за управление CI Global составляет 0,4%, У Evolve — 0,75%, у Purpose Investments — 1%. В первый день листинга Ethereum ETF компании Purpose привлек 26,46 миллиона канадских долларов (приблизительно 21,32 миллиона долларов США) средств, ETHR Evolve привлек 2,22 миллиона канадских долларов (приблизительно 1,79 миллиона долларов США), а ETHX компании CI Global имел размер активов 2,25 миллиона канадских долларов (приблизительно 1,79 миллиона долларов США). 1,81 млн долларов США).

Три дня спустя, 23 апреля, четвертый ETF Ethereum в Канаде начал торговаться на Фондовой бирже Торонто. Он был запущен совместно канадской компанией по управлению цифровыми активами 3iQ и инвестиционной компанией CoinShares и предлагает торговлю акциями в канадских долларах (ETHQ) и акциями в долларах США (ETHQ.U).

Кроме того, существует больше ETF на фьючерсы на ETH, связанные акции, зарегистрированные на бирже компании, владеющие ETH, горнодобывающие компании и предприятия по управлению активами и т. д. Растущая рыночная доля этих диверсифицированных инвестиционных каналов ослабляет дефицит трастовых продуктов Grayscale для традиционных финансовых учреждений и розничных инвесторов, становясь конкурентный фактор, который необходимо учитывать в оттенках серого.

Тема 2: Когда скидки могут быть уменьшены или отменены

Существует семь ситуаций, которые могут привести к уменьшению или даже исчезновению скидок, включая открытие спотовых погашений ETH (разделенных на две ситуации: получение исключений SEC посредством погашения и одобрение заявки на конвертацию ETF), получение исключений по погашению, роспуск и ликвидацию продукта, собственные обратные покупки, развитие арбитражных стратегий и повышение доверия рынка, а также снижение альтернативных издержек, которые способствуют дисконтному ремонту.

1. Улучшение нормативной базы — одобрение заявки в ЕФО

Согласно последней документации Grayscale FORM 10-K, опубликованной в конце 2022 года, они по-прежнему полагают, что их траст может реализовать планы погашения после получения одобрения SEC на конвертацию ETF. Хотя Комиссия по ценным бумагам и биржам (SEC) отклонила заявку на преобразование GBTC в ETF, судья федерального апелляционного суда в США в марте этого года поставил под сомнение правильность решения агентства, поскольку ранее оно одобряло продукты ETF на фьючерсы на биткойны.

Следует отметить, что Grayscale в настоящее время подает заявку на конвертацию ETF только для Grayscale Bitcoin Trust (GBTC) и еще не объявила о планах конвертировать Grayscale Ethereum Trust (ETHE) в ETF. Однако недавний прогресс, несомненно, является положительным. На последнем слушании, состоявшемся 7 марта этого года, компания Grayscale заявила, что стандарты, применяемые SEC, были непоследовательными, поскольку они одобрили заявку на фьючерсные ETF на биткойны, но последовательно отклоняли заявки на спотовые ETF на биткойны.

Grayscale считает, что, поскольку базовые активы этих двух продуктов одинаковы, а их цены основаны на биткойнах, регуляторы Уолл-стрит должны относиться к этим продуктам одинаково, хотя это не так. Grayscale утверждает, что поведение регулятора произвольно и капризно, а значит, нарушает федеральный закон. Комиссия по ценным бумагам и биржам ответила, что применяет одни и те же стандарты, но продукты на самом деле разные. По данным SEC, рынок фьючерсов на биткойны регулируется CFTC, что отличает его от спотовых ETF на BTC, которые, по их мнению, не регулируются.

Перед слушанием аналитик Bloomberg Эллиот Стейн считал, что SEC взяла верх в иске, и их шансы на победу были намного выше, чем у эмитента GBTC, поскольку суд склонен подчиняться федеральным агентствам, поскольку они являются экспертами в своих соответствующих областях. поля. Однако, выслушав последние аргументы, Эллиот Стейн считает, что шансы на победу Grayscale составляют 70%. Если GBTC будет одобрен, это также пойдет на пользу настроениям ETHE. Однако следует отметить, что в отличие от фьючерсных ETF на основе BTC, которые были одобрены для листинга SEC, ни один фонд на базе Ethereum еще не был одобрен для листинга, что связано со спорным правовым статусом Ethereum.

2. Улучшение нормативно-правовой базы — получение зарегистрированной инвестиционной компании или классификация в качестве товара.

Grayscale Ethereum Trust (ETHE) — это зарегистрированный инвестиционный траст, а не зарегистрированная инвестиционная компания. В частности, он создается как траст в соответствии с законодательством конкретного штата и регистрируется в соответствии с положениями об освобождении от уплаты налогов Закона о ценных бумагах 1933 года в Комиссии по ценным бумагам и биржам США (SEC). Это означает, что ETHE не обязана соблюдать определенные требования Закона о ценных бумагах 1933 года, такие как раскрытие информации для общественности и регистрация.

Однако, если SEC определит, что траст должен зарегистрироваться в качестве инвестиционной компании в соответствии с Законом об инвестиционных компаниях 1940 года, Grayscale считает, что в этом случае трастовая структура может быть распущена, а его акции могут быть конвертированы в акции, но это всего лишь спекуляции и в конечном итоге будет зависеть от конкретных обстоятельств компании и мнений регулирующих органов, а также правил биржи.

Кроме того, если ETHE классифицируется CFTC как товарный инвестиционный портфель, он должен будет соответствовать соответствующим положениям Закона о товарных биржах (CEA), а также регистрироваться и регулироваться CFTC. Это также возможное направление регулирования.

3. Получение льгот по выкупу

Когда-то Grayscale предлагала программу выкупа, но она была остановлена в 2016 году после того, как SEC обвинила Grayscale Trust в нарушении Положения M. В частности, SEC была обеспокоена тем, что Grayscale Trust может проводить выкуп акций при создании новых акций, что может повлиять на рыночные цены и привести к манипулирование рынком, инсайдерская торговля или недобросовестная торговая практика. Поэтому Grayscale приостановила программу погашения GBTC, а последующие трастовые фонды, такие как BCH и ETHE, также последовали этой операции, чтобы гарантировать, что их торговая практика соответствует применимым нормам и нормативным требованиям.

Поскольку в настоящее время Grayscale не верит, что SEC будет рассматривать программы непрерывного погашения, траст не запрашивал одобрения регулирующих органов у SEC.

Однако не исключено, что они могут активно добиваться этого исключения в будущем, хотя сроки и вероятность успеха неясны. Более того, развитие активов для погашения снизит доход Grayscale как доверительного управляющего, поэтому в настоящее время у них может быть недостаточно мотивации активно добиваться освобождения.

Если такое освобождение получено и оттенки серого соглашаются на выкуп, может быть реализована программа выкупа. Программа погашения предоставит авторизованным участникам (AP) возможности арбитража, когда стоимость акций траста отклоняется от стоимости активов ETH за вычетом расходов на финансирование и других обязательств. Эта арбитражная возможность может быть монополизирована точками доступа или передана клиентам, и в настоящее время это неясно, поскольку только дочерние компании Grayscale выступают в качестве эксклюзивных точек доступа, что может вызвать опасения по поводу недобросовестной конкуренции.

4. Взаимосвязь между скидкой и настроениями рынка, разработкой арбитражных стратегий и доверием рынка.

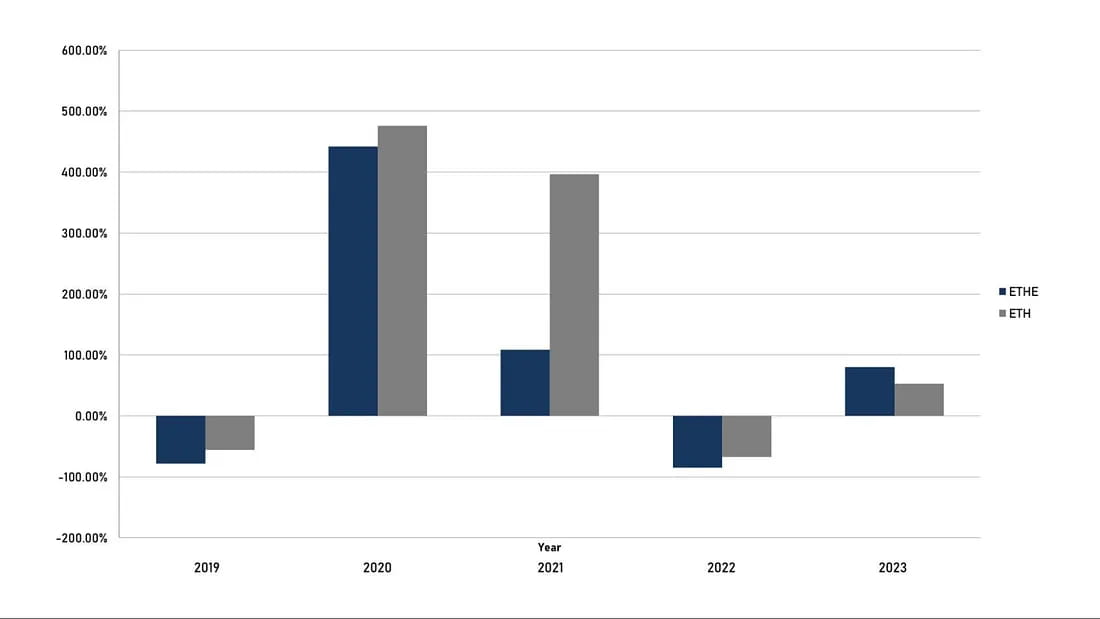

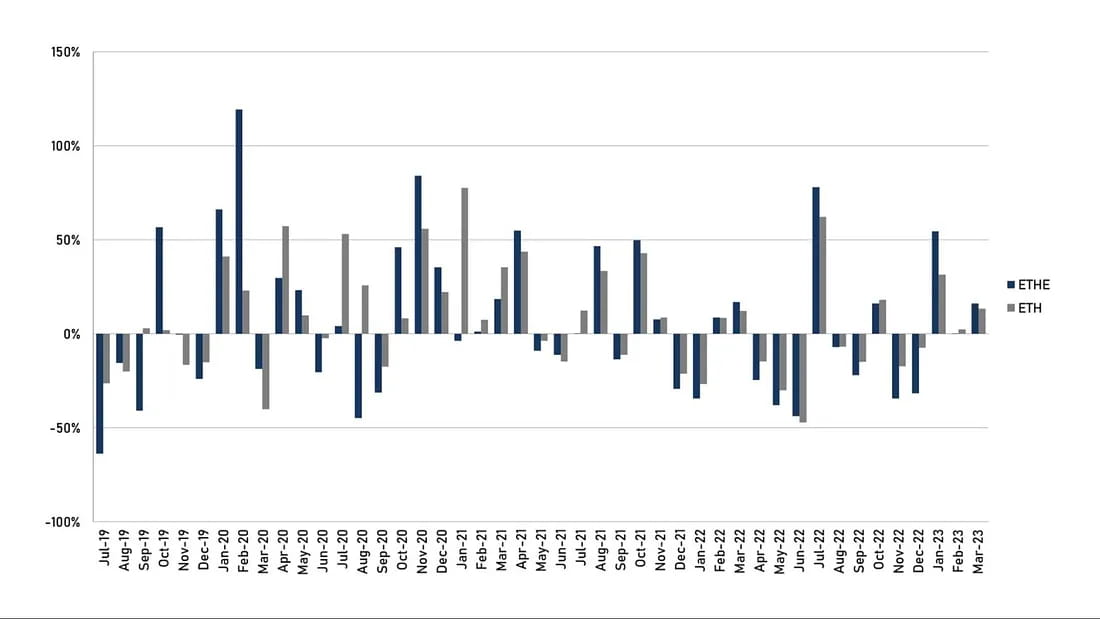

В предыдущем разделе мы обсуждали проблему недостаточного закрытия скидки из-за блокировки использования арбитража. Однако, с другой стороны, из-за существования стратегий CTA, даже если они не могут быть погашены в настоящее время, арбитражные трейдеры все равно могут уменьшить скидку, когда общий рынок криптовалют находится в положительной тенденции. С момента рождения ETHE в 2019 году продукт еще не прошел полный «цикл». Мы считаем, что полный цикл должен следовать схеме: премия → паритет → скидка → паритет → премия. В настоящее время продукт ETHE завершил только первую половину цикла.

Рисунок 8: Годовая доходность ETHE по сравнению с. ETH (видно, что долгосрочные показатели ETHE в годовом исчислении уступают ETH).

Рисунок 9: Ежемесячная доходность ETHE по сравнению с. ETH (видно, что ETHE имеет большую эластичность, чем ETH, в краткосрочной перспективе).

Как видно из сравнения годовой и ежемесячной доходности на приведенных выше цифрах, 2019–2022 годы относятся к циклу «премии → паритет → скидки», который можно понимать как цикл лопания пузыря. В этот период ETHE не имеет избыточной доходности, и инвестиции не являются хорошим выбором. Однако из-за того, что продукт ETHE имеет большую эластичность, чем сам ETH, он должен обеспечить более высокую положительную доходность в будущем цикле ремонта «скидка → паритет → премия». Фактически, это можно ясно увидеть из сравнения производительности за последние три месяца этого года, где рост ETHE в 1,7 раза превышает рост ETH.

5. Невозможность конвертации ETF для окончательной ликвидации траста.

Если Grayscale не сможет получить освобождение от погашения или одобрение конвертации ETF, и эта ситуация будет сохраняться слишком долго, постоянные комиссии, взимаемые руководством фонда, могут вызвать недовольство среди инвесторов, и Grayscale столкнется со значительным давлением с целью ликвидации и роспуска траста. Как только ликвидация будет подтверждена, скидка на чистую стоимость активов на вторичном рынке может быстро восстановиться.

Фактически, Alameda Research, дочерняя компания обанкротившейся FTX, уже подала в суд на Grayscale Investments и ее владельца DCG Group в марте 2023 года, нападая на Grayscale за взимание высоких комиссий и отказ позволить инвесторам выкупить активы у GBTC и ETHE. Аламеда утверждает, что из-за этой структуры несет «сотни миллионов долларов убытков». Подобные ситуации со временем могут возникать все чаще и чаще.

Кроме того, согласно документу-декларации, к основным ситуациям, которые могут стать причиной досрочного прекращения и ликвидации ETHE Trust, относятся:

Федеральные регулирующие органы или регулирующие органы штата в США требуют, чтобы Траст закрылся или заставил Траст ликвидировать свой ETH, либо конфисковал, конфисковал или иным образом ограничил активы Траста;

Если CFTC или SEC, FinCEN и другие регулирующие органы считают, что траст должен соблюдать определенные законы и правила, Grayscale может принять решение о роспуске трастового фонда, чтобы избежать ненужной юридической ответственности и финансового риска;

Grayscale считает, что активы и комиссии Траста не пропорциональны рискам, затратам и доходам;

Лицензия траста отозвана;

Все, что мешает Трасту точно определить индексную цену, или если Трасту слишком сложно это сделать;

Все, что затрудняет или делает невозможным для Траста конвертацию Эфириума в доллары США;

Попечитель уходит в отставку или увольняется, а кандидата на замену нет;

Траст становится неплатежеспособным или банкротом.

6. Самовыкуп оттенков серого

В случае экстремального сценария, когда Grayscale готов выкупить все находящиеся в обращении акции на рынке по цене ниже NAV и решит приватизировать или ликвидировать траст, такая операция, очевидно, окажется прибыльной. Объявление о крупном плане обратного выкупа может помочь повысить доверие рынка и может способствовать уменьшению скидки.

Материнская компания Grayscale, Digital Currency Group, объявила о планах выкупа акций Trust на сумму до 1 миллиарда долларов США в 2021–2022 годах. Однако GBTC по-прежнему торгуется по цене ниже NAV, что может быть связано с тем, что масштаб выкупа относительно незначителен по сравнению с общим масштабом управления активами, составляющим сотни миллиардов долларов, хотя выкуп на вторичном рынке помогает сузить ценовой разброс.

Кроме того, в письме генерального директора Grayscale Майкла Зонненшейна к инвесторам в конце 2022 года он упомянул, что, если GBTC ETF не будет реализован, одним из способов его разблокировки для инвесторов является тендерное предложение, например, выкуп не более 20% акций. размещенных акций GBTC. Если это произойдет, ему следует рассмотреть все свои трастовые продукты, а скидка на ETHE также может сузиться.

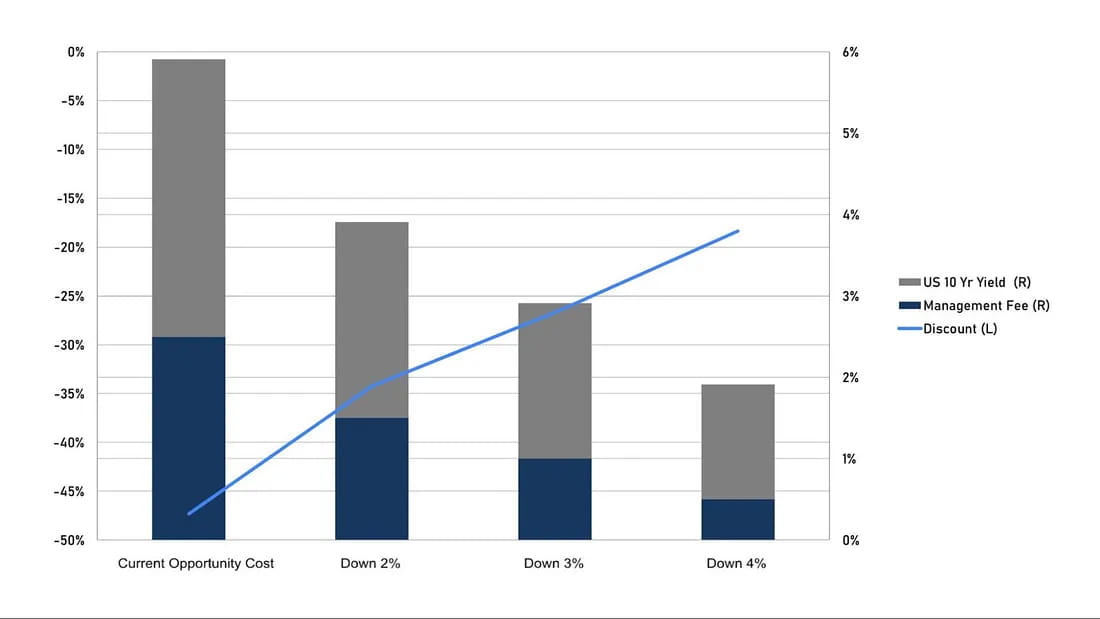

7. Снижение альтернативных издержек.

Согласно нашему обсуждению в теме 2, текущую скидку можно понимать как текущую стоимость альтернативных издержек. Следовательно, если Grayscale снизит комиссию за управление или упадет безрисковая процентная ставка на рынке, это поможет сузить скидку, исходя из того же ожидаемого времени для восстановления паритета. Фактически, генеральный директор Grayscale Зонненшейн упомянул о возможности снижения комиссий в марте этого года.

Даже если ожидаемый период в 10,5 лет останется неизменным, можно провести простое моделирование:

Если 10-летние государственные облигации и плата за управление уменьшатся на 1 процентный пункт, альтернативные издержки составят 3,91% в годовом исчислении, что может помочь сузить дисконт с -47,3% до -34,2%;

Если они оба уменьшатся на 1,5 процентных пункта, альтернативные издержки составят 2,91% в годовом исчислении, а скидка может сузиться до -26,7%;

Если они оба уменьшатся на 2 процентных пункта, альтернативные издержки составят 1,91% в годовом исчислении, а скидка может сузиться до -18,35%.

Рисунок 10: Моделирование сужения дисконта, которое может быть вызвано падением безрисковой процентной ставки.

Тема 3: Почему профессиональным инвесторам выгодно делать ставки на рынке криптовалют

1. Трастовые продукты цифровой валюты Grayscale имеют преимущества в доступности, управлении балансом, преимуществе в затратах по сравнению с самостоятельным хранением закрытых ключей, а также преимуществах в области инвестиционного налогообложения. На данный момент ETHE по-прежнему является единственной «акцией» на рынке США, которая использует спот Ethereum в качестве основного актива.

Конкретно:

Доступность: трастовые акции Grayscale в цифровой валюте можно продавать через обычных фондовых брокеров США, а это означает, что инвесторам будет легче покупать и продавать эти продукты. Напротив, торговля через криптовалютные биржи или другие каналы может включать в себя больше рисков и комиссий.

Управление балансом: трастовые продукты цифровой валюты Grayscale представляют собой тип продукта безопасности, а это означает, что профессиональным инвесторам не нужно беспокоиться о том, как управлять своими цифровыми активами на балансе, и они могут легче включать их в свои инвестиционные портфели.

Преимущество в затратах на хранение: по сравнению с самостоятельным хранением закрытых ключей для цифровых валют, продукты доверия цифровой валюты Grayscale могут иметь более низкие затраты. Например, при покупке цифровой валюты в сети инвесторам, возможно, придется нести более высокие затраты на обучение и сетевые комиссии. Также может возникнуть риск утечки при защите закрытых ключей с возможностью полной невозврата активов в случае их потери. При покупке и продаже трастовых продуктов цифровой валюты Grayscale инвесторам необходимо платить только комиссии и сборы, связанные с транзакциями с ценными бумагами.

Преимущества инвестиционного налога. В соответствии с налоговым законодательством США, трастовые продукты Grayscale в цифровой валюте считаются продуктами ценных бумаг и могут пользоваться теми же налоговыми льготами по инвестициям, что и другие продукты ценных бумаг. Например, если инвестор продает трастовые продукты цифровой валюты Grayscale после владения ими более года, он может иметь право на более низкие ставки налога на прирост капитала.

2. Если делать ставку на потенциальный бычий рынок, ETHE имеет более высокую эластичность:

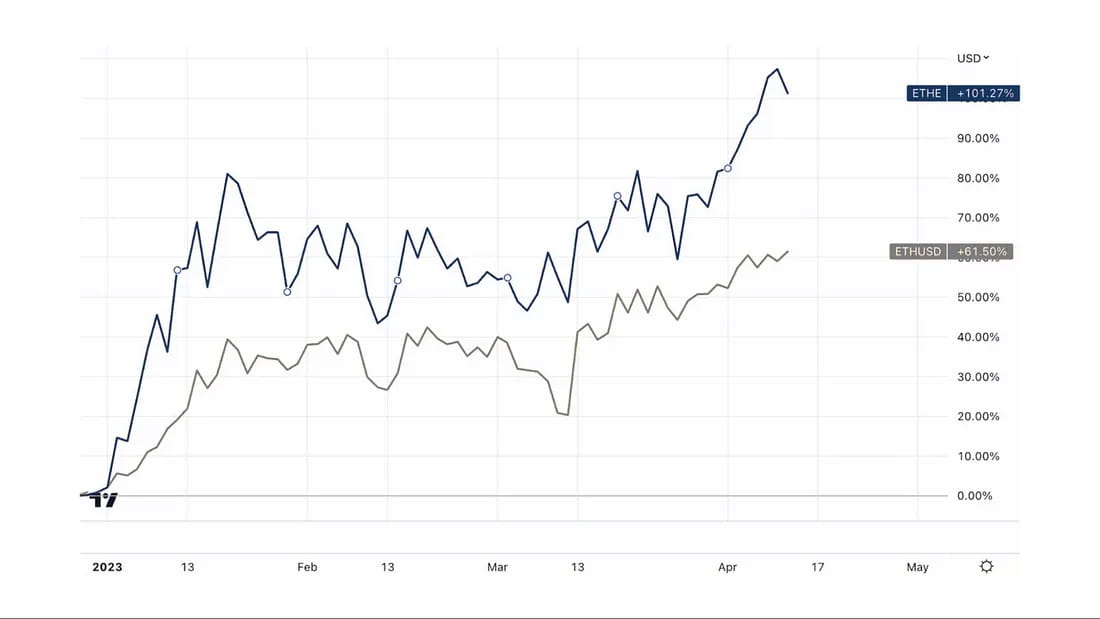

С момента восстановления бычьего рынка с конца 2022 года ETHE вырос до 107%, что намного выше, чем 61% ETH, что показывает, что в ходе дисконтного цикла было учтено значительное количество пессимистических факторов. Таким образом, когда рынок восстанавливается, ETHE имеет большую эластичность, чем ETH, и является лучшим выбором для бычьего рынка.

Рисунок 11: Сравнение роста ETHE и ETH с конца 2022 года.

Тема 4: Риски инвестиций в ETHE

1. Политические и регуляторные риски

Признание ETH или любого другого цифрового актива в качестве «ценной бумаги» может оказать негативное влияние на стоимость ETH и акций;

Любая юрисдикция, которая ограничивает использование ETH, деятельность по проверке или работу сети Ethereum или рынков цифровых активов, может оказать негативное влияние на стоимость акций;

Нормативные изменения или интерпретации могут потребовать от Трастовой регистрации регистрации и соблюдения новых правил, что может привести к дополнительным расходам Трастового фонда;

Поскольку дочерние компании Grayscale являются единственными организациями, которые могут создавать или уничтожать акции фонда, количество выпусков и погашений не может эффективно корректироваться в зависимости от рыночного спроса из-за нормативных ограничений или технических причин, что может привести к значительным отклонениям в торговле на вторичном рынке. цена от НАВ.

2. Статистические риски

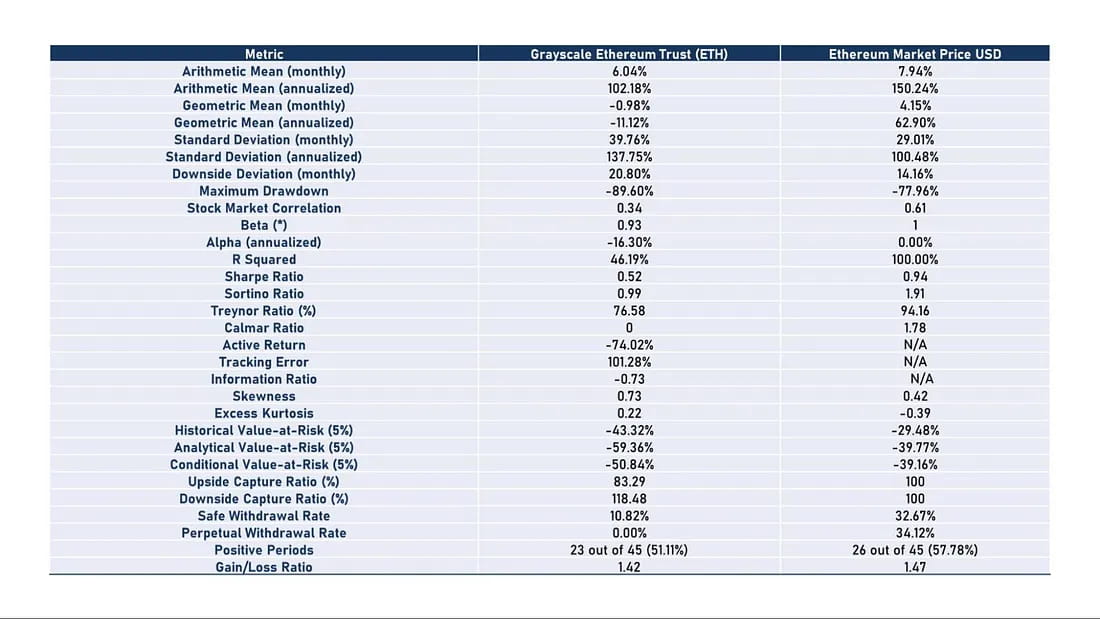

Исторически сложилось так, что соотношение риска и доходности ETHE было плохим, как показано в Таблице 2, при этом ETHE работала хуже, чем ETH/USD почти во всех аспектах. Это означает, что если вы планируете держать ETHE в долгосрочной перспективе, вам, возможно, придется реализовать целевые стратегии увеличения прибыли. В противном случае существует риск того, что его показатели могут быть слабее рыночных, если бычий рынок не наступит быстро.

Таблица 2. Показатели риска и доходности (июль 2019 г. — март 2023 г.)

Доходность: будь то среднемесячная или годовая доходность, ETH превосходит ETHE. В частности, годовая доходность Ethereum достигла 150,24%, тогда как Grayscale Ethereum Trust составила всего 102,18%. С точки зрения годовой средней геометрической доходности Ethereum достиг 62,90%, а Grayscale Ethereum Trust составил -11,12%.

Доходность с поправкой на риск. Если посмотреть на показатели доходности с поправкой на риск, такие как коэффициент Шарпа, коэффициент Сортино и коэффициент Трейнора, производительность ETHE после поправки на риск ниже, чем у ETH.

Волатильность: волатильность ETHE (стандартное отклонение) выше и составляет 137,75 %, что означает, что инвесторы могут столкнуться с большим риском волатильности цен. Напротив, ETH имеет более низкую волатильность — 100,48%.

Максимальная просадка: максимальная просадка ETHE достигла -89,6%, что выше, чем у Ethereum -77,96%, что означает, что в прошлых результатах ETHE понес большие потери в худших случаях.

Активная доходность и коэффициент информации: активная доходность ETHE составила -74,02%, а коэффициент информации - -0,73, что означает, что по сравнению с Ethereum эффективность активного управления Grayscale Ethereum Trust низкая. Хотя это можно объяснить в основном колебаниями цен на вторичном рынке, поскольку активы фонда не уменьшились за счет активных торгов.

Во второй статье серии мы обсудим, как повысить доходность ETHE, чтобы гарантировать, что он сможет противостоять бычьим и медвежьим рынкам.

сайт: ldcap.com

средний: ld-capital.medium.com