В этой статье будут рассмотрены показатели кредитования, торговых протоколов и децентрализованных систем стейблкоинов, которые больше всего пострадали от кризиса депривязки USDC, а также потенциальные торговые возможности.

Обзор кризиса депривязки USDC

USDC — это централизованный стейблкоин, привязанный к доллару США и выпущенный Circle и Coinbase. Когда 11 марта 2023 года банк Кремниевой долины (SVB) объявил о банкротстве, частичные денежные резервы Circle были заморожены в банке, что снизило доверие рынка к USDC и спровоцировало значительные изъятия и распродажи. Цена USDC упала с 1 доллара до 0,878 доллара, со значительной разницей в цене по сравнению с другими стейблкоинами, такими как DAI и BUSD. После этого 13 марта цены USDC вернулись к почти нормальному уровню, поскольку рыночная паника постепенно утихла в ответ на совместный план спасения Федеральной резервной системы, Министерства финансов и FDIC.

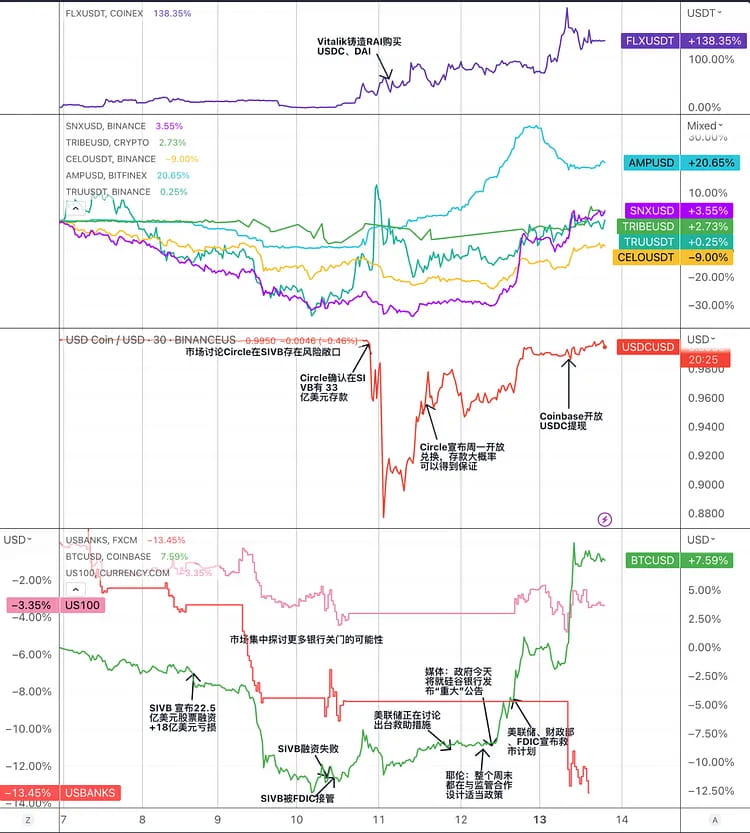

Диаграмма: основные события кризиса депривязки USDC и тенденции цен на соответствующие токены стейблкоинов в гонке стейблкоинов.

Чтобы справиться с этим кризисом, Circle предприняла следующие действия:

Велись переговоры с СВБ о разморозке части средств и переводе их в другие банки.

Сокращение обращения USDC путем сжигания части, что повышает уверенность рынка в достаточности резервов USDC.

Сотрудничал с другими эмитентами стейблкоинов, чтобы открыть канал обмена 1:1, чтобы ослабить давление на рынок.

Сотрудничал с централизованными биржами для приостановки или ограничения услуг по вводу и выводу средств в USDC для предотвращения злонамеренного арбитража.

На протяжении всего кризиса USDC он вызывал панику и волатильность на рынке криптовалют, влияя на доверие инвесторов и торговую активность. В течение этого периода определенные сегменты рынка, включая централизованные рынки стейблкоинов, децентрализованные стейблкоины, онлайн-кредитование и DEX, столкнулись с рисками:

Централизованный рынок стейблкоинов. Кризис USDC может нанести ущерб его положению и репутации на централизованном рынке стейблкоинов, сначала вызывая сомнения и паническую распродажу всех стейблкоинов, но позже предоставляя возможность другим конкурентам (таким как TUSD, USDP и т. д.) захватить его. доля рынка. В то же время период паники создал возможности арбитража с низким уровнем риска для стейблкоинов, таких как BUSD и USDP, которые не рисковали сломать свою привязку.

Децентрализованные стейблкоины: Кризис USDC затронул децентрализованные стейблкоины (такие как DAI, FRAX, MIM), которые использовали USDC в качестве резерва или залога, что привело к значительным отклонениям от их привязки и подвергло их рискам ликвидации и возможностям арбитража. В то же время это может стимулировать инновации и развитие децентрализованных стейблкоинов (таких как sUSD, LUSD, RAI), которые не полагаются на резервы или залоговое обеспечение Fiat.

Ончейн-кредитование. Ончейн-кредитные платформы, использующие USDC в качестве кредитного актива или залога, такие как Aave и Compound, пострадали от кризиса USDC, который привел к колебаниям процентных ставок, истощению ликвидности USDT или событиям ликвидации. В то же время Compound, который по умолчанию использует цену USDC в 1 доллар, сталкивается с большими рисками.

DEX: DEX (такие как Uniswap, Curve), которые используют USDC в качестве торговой пары или актива пула ликвидности, могут столкнуться с падением цен или возможностями арбитража в результате кризиса USDC. Одновременно это может подтолкнуть DEX к повышению эффективности своей торговли и гибкости для адаптации к изменениям рынка.

Синтетикс

Synthetix был запущен в 2018 году как протокол синтетических активов и постепенно превратился в протокол децентрализованного обеспечения ликвидности, основанный на Ethereum и Optimism. Пользователи могут генерировать стейблкоин sUSD, размещая токен управления SNX. Текущий размер sUSD составляет примерно 55 миллионов долларов США. Ставка обеспечения для чеканки sUSD на SNX составляет 400%, а порог ликвидации — 160%. Использование капитала неэффективно из-за относительно высокого уровня обеспечения. Кроме того, поскольку SNX является токеном управления протоколом, колебания его цен значительны. Для устранения серьезных рыночных рисков и поддержания стабильности необходима более высокая ставка обеспечения.

sUSD поддерживает свою фиксированную цену с помощью арбитражных механизмов. Если рыночная цена sUSD выше, чем цена чеканки, арбитражеры могут отчеканить новые sUSD, увеличивая рыночное предложение, а затем продать их по рыночной цене, тем самым снизив их цену. Когда рыночная цена ниже монетной цены, арбитражеры могут выкупить sUSD на рынке, а затем сжечь их, чтобы уменьшить долг.

Применение sUSD основано на «долговом пуле», сформированном залогом SNX. Долговой пул — это уникальный механизм Synthetix. Все пользователи, которые делают ставку на SNX для чеканки sUSD, имеют общий долговой пул. Когда пользователь чеканит sUSD, доля отчеканенных sUSD к общему объему sUSD в долговом пуле является долей пользователя, а все отчеканенные sUSD представляют собой общий долг всей системы. Если инвестиционная стратегия пользователя приводит к увеличению стоимости активов (например, покупка sETH за sUSD и цена sETH растет), это приведет к увеличению долга других пользователей.

Долговой пул может обеспечивать ликвидность с нулевым проскальзыванием и выступать в качестве контрагента для различных протоколов предоставления услуг ликвидности с хорошей компоновкой.

На основе этого долгового пула SNX построила свою экосистему. Synthetix напрямую не предоставляет никакого внешнего интерфейса, но служит внутренним поставщиком ликвидности для некоторых протоколов DeFi. Текущая экосистема включает Curve, биржу контрактов Kwenta, биржу опционов Lyra и т. д. sUSD имеет относительно стабильный сценарий использования. В последнее время торговые данные и данные о доходах Kwenta значительно увеличились.

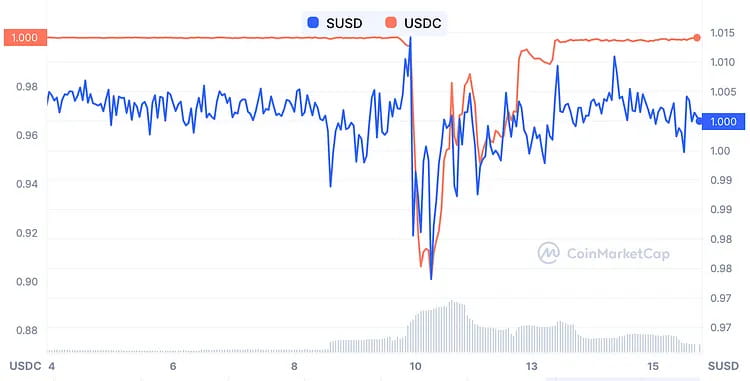

Во время паники по поводу депривязки USDC, хотя базовые активы sUSD не включали доллар USDC, цена все же в некоторой степени пострадала, упав примерно до 0,96 доллара в самой низкой точке. Однако арбитражеры быстро уравновесили его. В связанных с этим панических продажах в основном преобладали эмоциональные факторы, поскольку система Synthetix не подвержена прямому риску, а падение цен на синтетические активы, отличные от sUSD, за тот же период фактически снижает задолженность (риск ликвидации) чеканщиков sUSD. . Таким образом, по сравнению с проектами стейблкоинов с большим количеством USDC на балансе, вероятность возврата к привязке к sUSD выше.

Диаграмма: сравнение цен sUSD и USDC

Кроме того, в настоящее время в протоколе теоретически все еще существуют арбитражные возможности, такие как покупка sUSD по цене $0,95 на вторичном рынке, обмен sUSD на другие синтетические активы, такие как sETH, в системе Synthetix в соотношении 1:1. и продажу sETH на вторичном рынке по цене выше 0,95 доллара США для получения арбитражной прибыли при условии, что издержки трения достаточно низкие.

Synthetix в настоящее время претерпевает изменения для версии 3.0. В V3 появятся новые типы активов для ставок: помимо SNX, для генерации sUSD также можно будет использовать другие криптовалюты, такие как ETH. Раньше размер sUSD был ограничен рыночной капитализацией SNX, но после внедрения V3 он больше не будет этим ограничиваться, и масштабируемость sUSD будет улучшена. Ожидается, что Optimism разовьет более разнообразную экосистему и получит большую долю рынка по мере поступления в нее финансирования.

МейкерДАО

MakerDAO — это приложение для смарт-контрактов, созданное на базе Ethereum в 2014 году, которое выпускает децентрализованную стабильную монету под названием DAI, которая привязана к доллару США в соотношении 1:1 посредством модели DAO. Протокол использует различные типы криптоактивов в качестве залога и выпускает стабильные монеты DAI на основе определенного коэффициента обеспечения, по сути создавая не требующий доверия кредит с чрезмерным обеспечением. Когда стоимость залога падает ниже минимального коэффициента обеспечения (150%), залог пользователя может быть ликвидирован (принудительно продан для погашения DAI), гарантируя, что Maker не столкнется с дефицитом долга.

Цель DAI — минимизировать волатильность криптовалюты, но поведение рынка часто приводит к отклонению DAI от первоначальной цены в 1 доллар. Поэтому основная цель Maker — поддерживать стабильность цены DAI.

Одним из инструментов Maker для регулирования цены DAI является корректировка платы за стабильность. Поскольку плата за стабильность представляет собой сумму, которую пользователи процентной ставки должны платить за заимствование DAI, она может влиять на их кредитное поведение, увеличивая или уменьшая ставку по заимствованию. Однако решение о корректировке комиссии за стабильность принимается держателями MKR путем голосования, а цикл управления относительно длинный, что приводит к более длительному периоду контроля над ценами. Более того, фактический рыночный сценарий для DAI заключается в том, что спрос на DAI снижается по мере роста ETH, в то время как спрос на DAI растет по мере снижения ETH, но правила рыночного предложения противоположны.

Для решения этих двух проблем компания Maker разработала модуль стабилизации Peg (PSM). Первой реализацией PSM стал USDC PSM, который позволяет клиентам вносить USDC и снимать DAI всего за 0,1% комиссии за транзакцию по обменному курсу 1:1. Модуль представляет собой протокол обмена валюты, основанный на фиксированной цене DAI, аналогичный жесткому погашению с определенной суммой финансирования, обеспечивающий двустороннюю буферную защиту цены DAI.

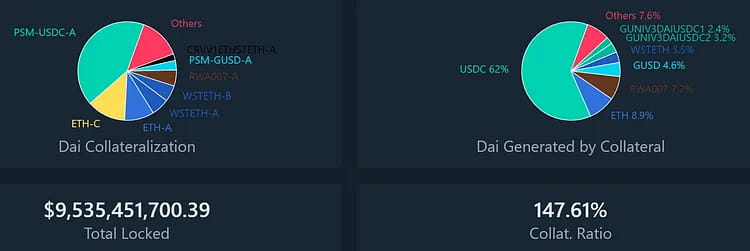

PSM в значительной степени решает проблему стабильности цен DAI и позволяет Maker сохранять контроль над затратами по займам без постоянного изменения ставок по займам. Масштаб финансирования PSM быстро расширился, что сделало USDC крупнейшим источником обеспечения для DAI. Несмотря на плавный механизм обмена, именно это привело к тому, что USDC был быстро сброшен в PSM во время последнего панического события. В настоящее время установлен потолок долга для выпуска DAI через USDC PSM, а другие более волатильные активы (такие как MATIC) в значительной степени погашены, в результате чего доля USDC PSM в выпуске DAI выросла с 40% до 62%.

Изображение: Процент заблокированных активов MakerDAO и полученная в результате задолженность DAI.

DAI пережила два основных типа рыночных кризисов:

Когда большая часть залога падает в цене из-за паники стейблкоинов:

12 марта 2020 года цена Ethereum за один день упала на 43%, что привело к значительному дефициту для многих пользователей, создавших DAI, используя Ethereum и другие криптовалюты в качестве залога. Эти несовершенные Хранилища были принудительно ликвидированы, а их залог продан с аукциона в счет погашения долгов и штрафов. Тем не менее, несколько аукционов закончились отсутствием ставок из-за паники на рынке, перегрузки сети и системных проблем, в результате чего пользователь выиграл значительную сумму залога за 0 DAI. Из-за этого MakerDAO потеряло 5,4 миллиона DAI, а предложение DAI значительно сократилось.

Поскольку спрос на DAI намного превышал предложение, привязка была сломана, и надбавка к DAI составила до 10%. В это время соотношение риска и прибыли было высоким для продажи DAI и ожидания, пока его цена вырастет или упадет еще больше.

Когда только USDC продолжает торговаться со скидкой:

Это был первый кризис в истории, когда USDC оторвался от привязки. Поскольку половина DAI была создана с использованием USDC в качестве обеспечения, это представляло значительный риск для системы DAI. Цена DAI будет колебаться или станет невозвратной, если USDC потеряет привязку. В качестве меры предосторожности сообщество MakerDAO одобрило ряд срочных мер по снижению потолка долга нескольких пулов ликвидности до нулевого DAI, что означает, что они не могут продолжать выпускать новые токены. Кроме того, дневной лимит эмиссии части, подверженной риску USDC, в так называемом «модуле стабильности» (PSM) был снижен с 950 миллионов DAI до всего лишь 250 миллионов DAI, а комиссия увеличена с 0 до 1%.

Ликвидация невозможна, поскольку USDC не имеет чрезмерного обеспечения при создании DAI. Пользователи, которые генерируют DAI, используя USDC в качестве залога, закончатся, если цена USDC упадет ниже 1 доллара, поэтому им придется заплатить больше DAI, чтобы погасить свои USDC. Это подвергает их риску потерь или невозможности выхода, а вся система может быть парализована. Поэтому может быть проведен еще один аукцион MKR, чтобы восполнить дефицит, поэтому цена MKR упала более чем на 30% в этот кризисный период. Однако после разрешения кризиса USDC цена MKR быстро вернулась к докризисному уровню.

Изображение: Изменения цен USDC и MKR во время кризиса депривязки.

Помимо торговой возможности восстановить стоимость MKR, существует также торговая возможность для DAI. DAI — это усиленная версия USDC, поскольку общий коэффициент обеспечения DAI обычно превышает 150%. В связи с этим цена DAI должна расти еще быстрее, когда цена будет ниже USDC и как только риск, связанный с USDC, будет устранен. Согласно приведенному ниже графику, цена DAI всегда была немного выше, чем цена USDC, поскольку кризис 11-го числа медленно разрешался рынком.

Также важно отметить, что во время этого кризиса модуль добычи стейблкоинов PSM получил огромный приток в размере 950 миллионов долларов США, в то время как безопасные депозиты GUSD также значительно утекли. Другие пулы обеспечения также имели более или менее отток, демонстрируя эффект «плохое вытесняет хорошее». Как бороться с подобными структурными рисками, заслуживает большего внимания и обсуждения.

Ликвидность

Liquity была запущена в апреле 2021 года как децентрализованная платформа кредитования стейблкоинов, построенная на Ethereum. Пользователи могут генерировать стейблкоин LUSD, привязанный к доллару США, только путем обеспечения ETH. Liquity взимает единовременную комиссию за чеканку и погашение для поддержки долгосрочных активов LUSD, а не процентов по кредитам. Ликвидность управляется смарт-контрактами, которые не могут быть изменены после развертывания и не обрабатывают внешние операции, поэтому для взаимодействия с пользователем требуются сторонние интерфейсы, что делает его очень децентрализованным и устойчивым к цензуре.

В настоящее время оборотное предложение LUSD составляет около 243 миллионов долларов США, TVL составляет 572 миллиона долларов США и обеспечено 388 тысяч ETH, в результате чего общий коэффициент обеспечения составляет 235,1%.

Минимальный коэффициент обеспечения по Ликвидности составляет 110%, и система переходит в режим восстановления, когда он падает ниже 150%, при этом ликвидация запускается ниже 110%. В режиме восстановления хранилища с коэффициентом обеспечения ниже 150% также могут быть ликвидированы, при этом система запрещает дальнейшее снижение общего коэффициента обеспечения. Целью режима восстановления является быстрое увеличение общего коэффициента обеспечения до уровня выше 150 % для снижения системного риска.

Liquity использует механизм поэтапной ликвидации для поддержания стабильности системы. Пул стабильности стимулирует пользователей хранить LUSD посредством добычи ликвидности, а во время ликвидации он уничтожает долг и получает ETH. Когда пул стабильности будет исчерпан, система перераспределит долг, распределяя оставшийся долг в ETH пропорционально другим владельцам хранилищ.

Поставщики пулов стабильности и операторы внешнего интерфейса могут получать вознаграждения в виде токенов управления LQTY. LQTY представляет собой право претендовать на доходы от протокола (комиссии за чеканку и погашение) и права управления (право голоса).

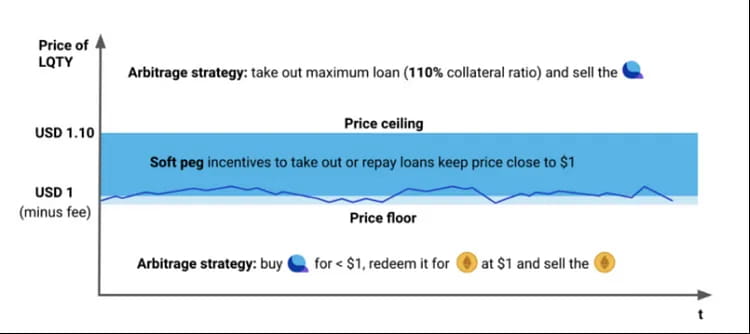

Когда цена LUSD падает ниже 1 доллара США, пользователи могут купить LUSD на рынке по более низкой цене, а затем обменять ETH на прибыль. Когда цена LUSD превышает 1 доллар США (например, 1,1 доллара США), пользователи могут использовать ETH для выпуска LUSD, а затем продавать LUSD по более высокой цене на рынке с целью получения прибыли. Таким образом, цена LUSD колеблется между (1-комиссия за погашение и 1,1) и стремится к 1 доллару, создавая стабильный механизм привязки для LUSD. Кроме того, поскольку пользователи могут чеканить и обменивать LUSD в любое время за 1 доллар, они формируют точку Шеллинга и считают, что 1 LUSD = 1 доллар США.

Изображение: механизм привязки LUSD

19 мая 2021 года цена ETH резко упала с $3400 до $1800, было ликвидировано более 300 адресов. Liquity инициировала два режима восстановления, но данные не были зафиксированы Dune, поскольку восстановление было слишком быстрым (коэффициент обеспечения быстро вернулся после падения ниже 150%). За этот период было погашено в общей сложности 93,5 млн долгов LUSD, а вкладчикам стабильного пула было выделено 48 668 ETH. Вся ликвидация была завершена пулом стабильности, и участники пула стабильности смогли приобрести ETH со скидкой. Этот стресс-тест доказал надежность модели Liquity.

Изображение: Изменения коэффициента обеспечения системы ликвидности, TCR = общий коэффициент обеспечения.

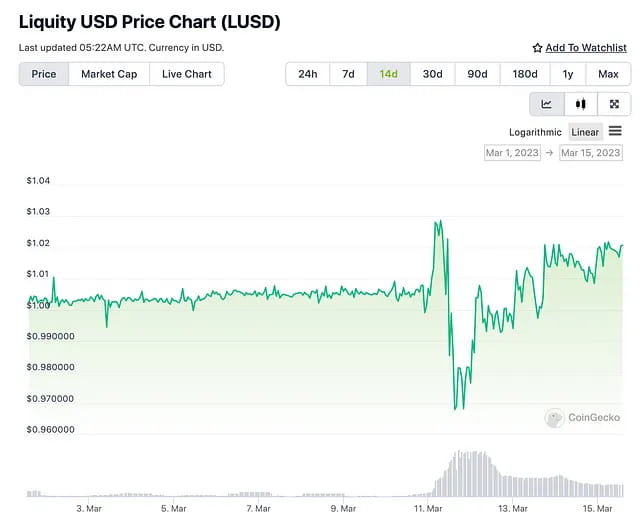

Во время паники USDC LUSD также испытывал колебания: минимум 0,96 и максимум 1,03. Арбитражеры быстро вернули цену в норму. В частности, пользователи могут приобрести LUSD на вторичном рынке за 0,96 доллара США, погасить свой кредит LUSD в системе Liquity, чтобы выкупить залоговый ETH. Поскольку цена LUSD в системе Liquity остается на уровне 1 доллара США, стоимость актива ETH, который пользователи могут выкупить, превышает стоимость LUSD, приобретенного ими на вторичном рынке, что открывает возможности для арбитража.

Во время рыночного кризиса причиной роста LUSD было то, что некоторым пользователям необходимо было погасить LUSD, чтобы избежать ликвидации, а у некоторых пользователей была мотивация внести LUSD в стабильный пул в надежде получить ETH со скидкой при ликвидации. Оба фактора способствовали росту спроса на LUSD. Кроме того, держатели USDC, вырвавшиеся из пула ликвидности LUSD-USDC, также помогли пассивно повысить цену LUSD.

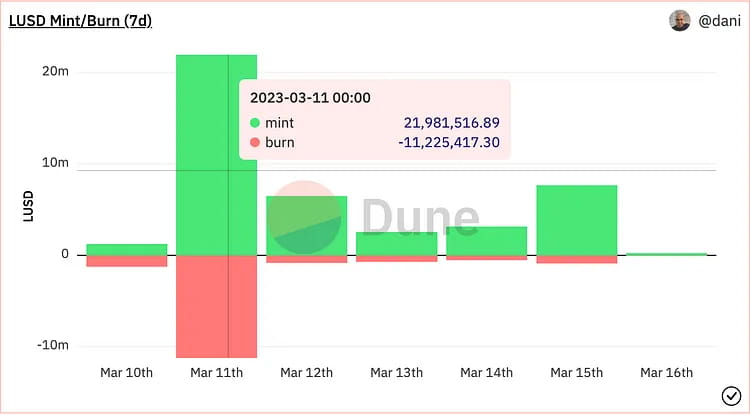

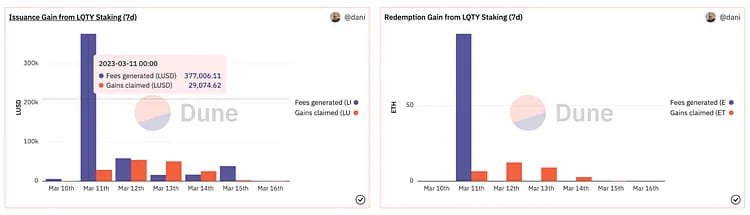

Колебания цен в день паники USDC привели к появлению арбитражных возможностей, что привело к значительному увеличению монетного двора и сжиганию LUSD. Было сожжено 11,22 миллиона LUSD и 21,98 миллиона вновь отчеканенных LUSD. Чистое увеличение предложения LUSD составило около 10 миллионов, что составило около 4% от общего предложения LUSD в тот день. В результате доход протокола 11 марта значительно увеличился: в процессе чеканки было заработано 377 000 LUSD, а в процессе погашения — 97,4 ETH. Этот доход полностью приписывается стейкерам LQTY, что приводит к краткосрочному увеличению доходности LQTY. В то же время паника USDC усилила внимание рынка к децентрализованному стейблкоину LUSD, а количество предложения и сокровищ LUSD продемонстрировало тенденцию к росту. Общий объем предложения LUSD увеличился примерно на 12% с 11 по 16 марта.

Диаграмма: LUSD монетизировано и сожжено, доход от страхового протокола и доход от погашения.

Рефлексы

Reflexer — это децентрализованная платформа стейблкоинов с чрезмерным обеспечением, где пользователи могут генерировать RAI, делая ставки на ETH, стейблкоин, не привязанный к какой-либо фиатной валюте или активу. Цена погашения RAI автоматически корректируется с помощью рыночного алгоритма, основанного на спросе и предложении, с использованием ПИД-регулятора для достижения низкой волатильности. Пользователи могут создавать RAI, предоставляя чрезмерное обеспечение ETH, платить 2% годовых и выкупать ETH, выплачивая RAI. Порог ликвидации составляет 145%, но в настоящее время уровень избыточного обеспечения составляет от 300% до 400%. Reflexer имеет механизм тройной ликвидации для обеспечения безопасности системы и взимает комиссию за стабильность в размере 2% в качестве резервного буфера. FLX — это токен управления Reflexer, а также последний кредитор в системе.

Когда рыночное предложение и спрос несбалансированы, Reflexer активно корректирует цену погашения RAI, стимулируя пользователей к арбитражу и возвращая рыночную цену обратно к цене погашения. Система RAI использует механизм ПИД-регулирования, основанный на ряде параметров для настройки процесса управления, упомянутого выше.

Когда стоимость залога пользователя ниже определенного порога относительно заемной суммы, запускается ликвидация. Ликвидатор приобретает обеспечение ETH ликвидируемого пользователя посредством аукциона с фиксированной скидкой и погашает долг RAI от имени ликвидируемого пользователя. Когда избыточного буфера недостаточно для обработки безнадежных долгов, протокол вступает в процесс «долгового аукциона», и система выдает больше FLX для обмена RAI для завершения обработки долга на рынке. Комиссия Reflexer за стабильность в размере 2% распределяется на следующие цели: смарт-контракт Stability Feasy Treasury, стейкеры FLX для выкупа и сжигания.

Варианты использования RAI включают валютные рынки, составные ставки финансирования, агрегаторы доходности, использующие положительные/отрицательные ставки погашения, а также сложные арбитражные инструменты.

В целом Reflexer имеет преимущества, заключающиеся в полной децентрализации, в конечном итоге переходе к отсутствию управления и наличии механизма обеспечения, который не привязан к какой-либо фиатной валюте, с положительными комментариями Виталика и поддержкой сообщества Ethereum. Однако ему не хватает пассивного спроса и вариантов использования, а уровень чрезмерного обеспечения в настоящее время составляет 300–400% (357%), при этом низкая эффективность использования капитала и получение стоимости токенов, а также недостаточно токенов для стимулов (FLX зарезервирован для продвижения вариантов использования). может быть недостаточно).

С точки зрения эффективности капитала Liquity лучше, чем Reflexer (ставка обеспечения Liquity 260% против Reflexer 357%). С точки зрения объема заимствований показатели Liquity в несколько раз превосходят Reflexer, а с точки зрения оценки P/S FLX недооценен. по сравнению с LQTY.

Во время этого кризиса Виталик отчеканил покупательную способность RAI для USDC и USDT, что, по-видимому, является признанием полностью децентрализованного (не привязанного к фиатным валютам) стейблкоина, поддерживаемого ETH. Однако, поскольку RAI не имеет фиксированной фиксированной цены и по своей сути нестабильен, Reflexer по-прежнему сложно привлечь массовых пользователей.

Кроме того, в январе этого года Виталик предложил усовершенствовать механизм обеспечения Reflexer. Он считает, что держателям ETH нужно больше стимулов для чрезмерного обеспечения ETH и заимствования RAI на платформе Reflexer, потому что, делая ставки, пользователи ETH могут получить безрисковое вознаграждение в размере 5%, а арбитражная плавающая доходность от ставки погашения, полученной на Reflexer, не очень высока. привлекательным, когда она не превышает 5%. Однако сообщество отклонило предложение использовать ETH в качестве залога из-за дополнительных соображений контрактного риска.

Лоб

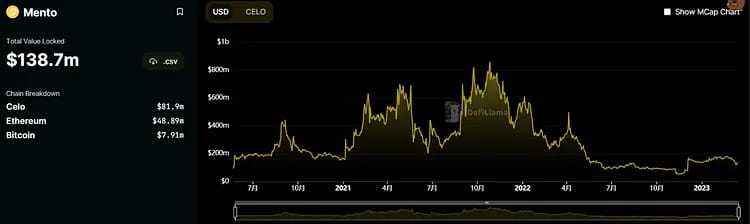

Celo — это платежная сеть с открытым исходным кодом, ориентированная на мобильные устройства. Его основная сеть была запущена в апреле 2020 года. Сеть сочетает в себе механизм PoS с совместимостью с EVM, предоставляя пользователям различные услуги DeFi. К ним относятся использование стейблкоинов для денежных переводов и трансграничных платежей, поддержка нескольких токенизированных платежей за газ и сопоставление номеров телефонов с адресами кошельков для упрощения операций перевода. Celo также представила в цепочке свои стейблкоины CUSD, CEUR и CREAL.

Механизм стейблкоинов Celo работает следующим образом: пользователи могут отправить Celo на сумму 1 доллар в официальный пул Mento и получить стейблкоины на сумму 1 доллар, такие как cUSD. И наоборот, они также могут отправить cUSD на сумму 1 доллар в Mento и получить Celo на сумму 1 доллар. Согласно этому механизму, когда рыночная цена cUSD ниже 1 доллара, кто-то купит cUSD по низкой цене, чтобы обменять его на Celo стоимостью 1 доллар. Аналогичным образом, когда цена cUSD превышает 1 доллар, кто-то будет чеканить cUSD с помощью Celo и продавать его, а существование арбитражеров будет гарантировать, что cUSD не отклонится слишком далеко от своей фиксированной цены. В настоящее время резервным пулом стейблкоинов являются CELO (81,9 млн долларов США), ETH (48,89 млн долларов США) и BTC (7,91 млн долларов США).

Разница между механизмом Celo и механизмом LUNA/UST заключается в том, что финансирование CUSD, cEUR и cREAL поддерживается не только CELO, но также ETH и BTC. Таким образом, пока размер активов ETH и BTC в резервном пуле превышает обращающуюся рыночную стоимость стейблкоинов, даже если цена токенов CELO сильно колеблется, стейблкоины все равно будут иметь чрезмерное обеспечение, и возникнут нет риска депривязки. Рыночная стоимость ETH и BTC в резервном пуле может быть недостаточной для покрытия обращающейся рыночной стоимости стейблкоинов, если рыночная стоимость CELO быстро снизится, что может привести к тому, что стейблкоины станут непривязанными.

Следовательно, пока цена CELO не снизится более чем на 50%, риск депривязки стейблкоина довольно низок. Однако это увеличит возможность депривязки, если размер стейблкоинов продолжит расти в будущем, а размер BTC и ETH в резервном пуле в результате не увеличится.

Если посмотреть на историческую волатильность CUSD, за исключением паники на рынке, вызванной инцидентом с FTX в прошлом году, общая цена большую часть времени оставалась выше 1 доллара.

Вообще говоря, не так уж много внешних факторов, которые могут повлиять на механизм стабильной монеты Celo, и основным фактором является размер активов ETH и BTC в резервном пуле. Помимо того факта, что CUSD в основном обращается в цепочке Celo и не связан напрямую с USDC, недавняя депривязка USDC не оказывает на нее прямого влияния.

Фракс Финанс

Основной компонент системы стейблкоинов FRAX, контроллер алгоритмических рыночных операций (AMO), был представлен в декабре 2020 года и в настоящее время находится в версии 2.

Хотя изначально предполагалось, что токен FRAX будет иметь 100% залога в долларах США, позже он был преобразован в смесь USDC и FXS, постепенно уменьшая долю обеспечения в долларах США. По состоянию на февраль 2023 года сообщество проголосовало за постоянное увеличение ставки залога до 100%, приостановив обратный выкуп FXS до тех пор, пока соглашение не принесет достаточный доход. Ставка обеспечения протокола в настоящее время составляет 92%. Рынок кредитования под названием Fraxlend также был представлен Frax Finance в сентябре 2022 года, что позволяет пользователям брать займы FRAX под свои активы, аналогично протоколу MakerDAO. Разница в том, что держатели FRAX могут вносить FRAX в кредитный пул и получать проценты по своим кредитам.

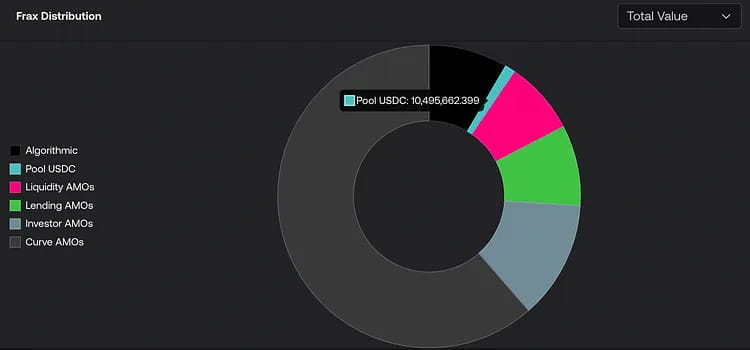

Без снижения залоговой ставки или изменения цены FRAX AMO предназначен для создания денежно-кредитной политики FRAX и инвестирования в резервные активы, повышения эффективности капитала и получения большей ценности для держателей FXS. После активации механизма масштабное расширение стейблкоина в значительной степени находится под контролем AMO. В настоящее время Liquidity AMO (многоцепочечная DEX, обеспечивающая ликвидность), Lending AMO (кредитный пул), Investor AMO (инвестиции) и Curve AMO являются основными пулами AMO (экосистема Curve). Под контролем протокола находится около 800 миллионов токенов FRAX.

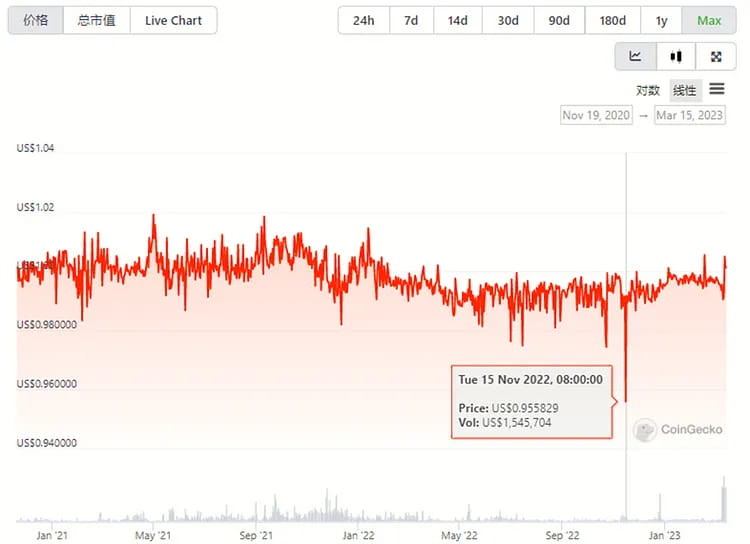

Недавнее событие USDC оказало значительное влияние на цену FRAX, которая упала до минимума в 0,87 доллара. Основные причины заключались в следующем: 1) Поскольку USDC+FXS составляет 92% фактической стоимости алгоритмической стабильной монеты FRAX, и после того, как сообщество проголосовало за повышение ставки обеспечения до 100%, в качестве обеспечения используется только 100% USDC. 2) Сумма FRAX в пуле Curve AMO LP составляет 270 миллионов, а основными пулами являются FRAX/USDC и FRAXBP (FRAX/USDC/USDT/Dai).

Несмотря на то, что Frax Finance не делала никаких публичных заявлений о каких-либо мерах по исправлению положения во время этого мероприятия, команда проинформировала общественность, что долгосрочный план состоит в том, чтобы решить такие проблемы риска путем создания Frax Market Assurance (FMA).

Из-за того, что залогом является стейблкоин и залоговая ставка со временем вырастет до 100%, повысить эффективность пользовательского капитала не представляется возможным. В настоящее время на рынке существует несколько других вариантов использования FRAX, а Curve и Convex — основные направления сотрудничества экосистемы FRAX. В целом спрос на FRAX на рынке низкий.

Поскольку токены FRAX обычно не используются в других децентрализованных приложениях, большая часть арбитражной деятельности происходит на Fraxlend, где пользователи, взявшие взаймы токены FRAX, могут приобрести их со скидкой на рынке для погашения своих кредитов.

Изображение: Изменения цен FRAX и USDC до и после кризиса депривязки.

Несмотря на это, его токен управления также пережил распродажу, упав более чем на 20% во время кризиса из-за возникшей в результате неопределенности. Как и в случае с токеном MKR, причина распродажи может быть связана с потенциальными рисками дисбаланса системы и инфляции токена. Однако после того, как кризис USDC был разрешен, цены FXS быстро выросли более чем на 40%, как и MKR.

Диаграмма: Изменения цен токенов управления FXS и USDC до и после кризиса депривязки.

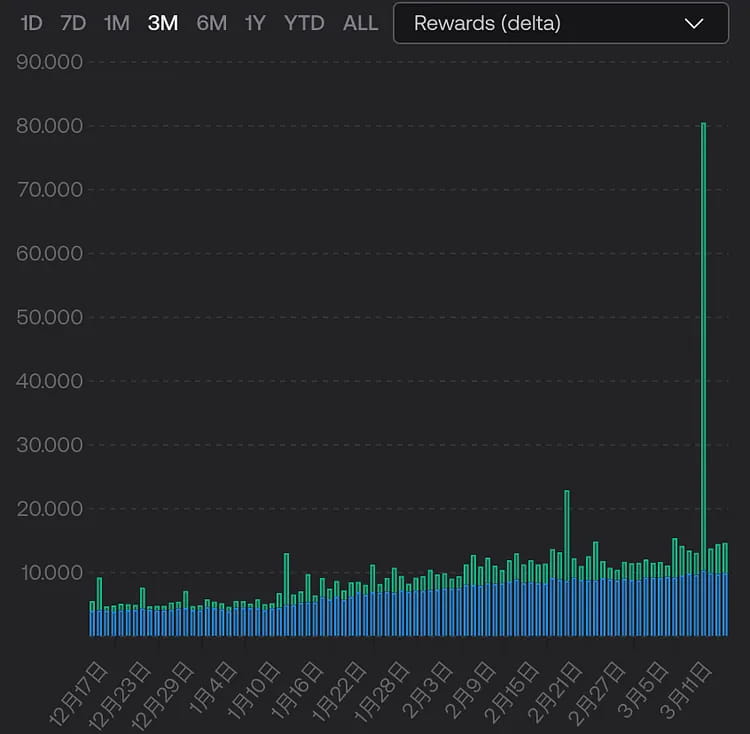

Кроме того, функция ставки ликвидности ETH 2.0 является особенностью системы Frax. В разгар турбулентности рынка доход узлов увеличился более чем в пять раз примерно 10 марта из-за увеличения количества опережающих транзакций.

График: доход узла frxETH. Синий — базовое вознаграждение, а зеленый — доход от «чаевых».

Например, 10 марта пользователь USDC, который обменял 2 миллиона долларов США на ончейн USDT, и бот MEV неожиданно получили прибыль в размере 2,045 миллиона долларов после того, как пользователь заплатил 45 долларов США за газ и взятку в размере 39 000 долларов США MEV, потому что пользователь не сделал этого. установить лимит проскальзывания. К сожалению, пользователь торговал 2,08 миллиона долларов США, но получил только 0,05 доллара США.

ГХО

Протокол кредитования Aave поддерживает любые виды кредитования и заимствования среди различных криптовалют. Команда объявила о своем намерении представить стейблкоин GHO в июле 2022 года. Учитывая чрезмерно обеспеченное кредитование, общий механизм создания GHO аналогичен DAI, привязка которого к доллару США поддерживается в соотношении 1:1. По сути, основная логика заключается в том, что пользователи вносят поддерживаемые типы обеспечения в хранилище и получают стейблкоины GHO на основе определенного коэффициента обеспечения. В случае, если эти стейблкоины будут погашены или ликвидированы, они будут сожжены.

Чтобы получить больший доход, Aave сначала начала свой бизнес по производству стейблкоинов, поскольку комиссии за выпуск стейблкоинов обычно выше, чем процентные доходы от общего кредитования и займов, что может принести Aave дополнительную прибыль. Деньги также пойдут прямо в хранилище.

Текущий бизнес Aave по кредитованию и займам является относительно зрелым, и по сравнению с трудностями продвижения стейблкоинов для других новых протоколов, Aave имеет некоторые одобрения рыночного кредитования. Во-вторых, текущая версия протокола Aave была обновлена до V3, а план обновления V3 еще не полностью развернут. V3 также обеспечит значительную поддержку стейблкоинов.

Одним из незавершенных планов является эффективный рынок кредитования (e-Mode), который позволяет брать кредиты под тот же тип залога с более высоким LTV. Во-первых, заимствование между активами ETH (WETH, wstETH) может достигать 90% LTV, а это означает, что первоначально обеспеченные WETH в размере 2000 долларов США теперь могут занимать до 1800 долларов США wstETH, что повышает эффективность использования капитала. Следующим шагом является внедрение кредитования в электронном режиме между активами стейблкоинов (L2 был развернут, а основная сеть Ethereum — нет) с LTV до 93%. Эта реализация значительно повысит эффективность использования активов стейблкоинов. В будущем, после запуска GHO, это окажет положительное влияние на стабильную цену GHO и его принятие. Однако он сталкивается с той же проблемой, что и MakerDAO PSM, которая представляет собой проблему регулирования централизованных стейблкоинов внутри модуля.

Второй незавершенный план — кросс-чейн развертывание. Хотя Aave уже был развернут в нескольких цепочках и сохраняет свое преимущество в качестве ведущего протокола кредитования DeFi, он еще не достиг истинной межцепочечной ликвидности. После реализации кросс-чейнового развертывания Aave V3 появятся некоторые преимущества для расширения GHO. Функция «шлюза» Aave V3 позволяет активам беспрепятственно перемещаться между рынками V3 в разных сетях. Это означает, что «aTokens» можно чеканить в целевой цепочке с помощью протокола межцепочного моста, внесенного в белый список, а затем сжигать в исходной цепочке для достижения цель передачи ликвидности из исходной цепочки в целевую цепочку.

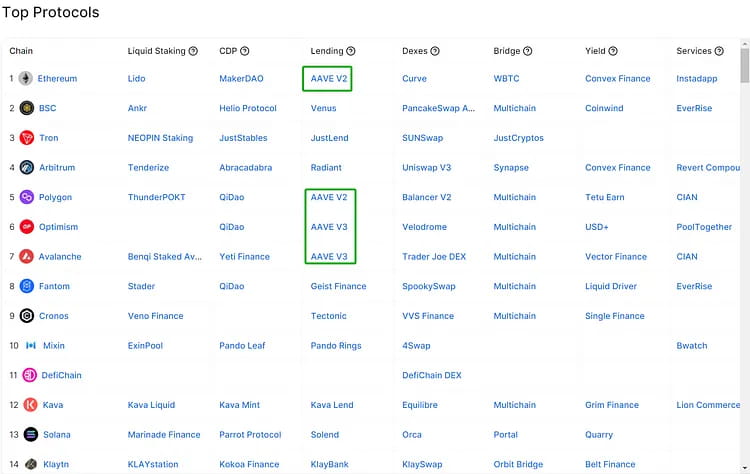

Изображение: Лучшие протоколы в различных цепочках

Теперь предложение о белом списке межсетевых шлюзов V3 проголосовано. Aave будет использовать протокол межсетевого взаимодействия Wormhole для общей передачи сообщений между исходной и целевой цепочками, а также использовать межцепочечный DEX Hashflow для получения котировок от маркет-мейкеров с нулевым проскальзыванием и защитой MEV для выполнения транзакций.

CRVUSD

В октябре 2022 года Curve опубликовала свой технический документ по протоколу стейблкоина Curve.Fi USD Stablecoin, также известному как crvUSD. Чтобы обеспечить непрерывную ликвидацию и обеспечение покупки, Curve разработала модель LLAMMA. Пользователи могут использовать избыточное обеспечение для чеканки crvUSD в LLAMMA и избежать риска одновременной ликвидации своих активов. Отношения между спросом и предложением crvUSD на рынке стабилизируются механизмами автоматического выпуска и уничтожения Pegkeepers.

Официальный запуск crvUSD еще не состоялся. Однако, если в будущем крупная стейблкоин, такая как USDC, откажется от привязки, на основании механизмов проектирования, раскрытых Curve, могут возникнуть следующие ситуации (при условии, что привязка USDC произойдет еще раз):

1. Теоретически, crvUSD чрезмерно обеспечен основными активами, такими как ETH и BTC, поэтому, если основная стабильная монета отменяется, а цены на обеспеченные активы остаются неизменными, crvUSD не должен испытывать прямых колебаний цен.

2. Хотя crvUSD чеканится посредством чрезмерного обеспечения, стабильность его цены по-прежнему зависит от глубины ликвидности рыночного пула. Как официальный стейблкоин Curve, crvUSD может в будущем войти в 3pool. Команда Curve владеет большим количеством veCRV и может предоставить значительные стимулы для ликвидности crvUSD на ранних этапах. Следовательно, старт должен быть сравнительно плавным. Если crvUSD, USDC и USDT находятся в 3-пуле из-за отмены привязки USDC, пользователи могут запаниковать и конвертировать большие суммы USDC в USDT и crvCRV, в результате чего цена crvUSD временно превысит 1 доллар. Чтобы поддерживать стабильность crvUSD, Pegkeeper выпустит большое количество crvUSD в рыночный пул, что восстановит цену. Таким образом, по сравнению с другими стейблкоинами, механизм crvUSD может не подходить для арбитража проскальзывания, поскольку функция автоматической эмиссии Pegkeeper быстро снизит возможности арбитража.

3. Если основной стейблкоин отменяет привязку, что вызывает значительную рыночную панику и приводит к массовой ликвидации на рынке криптовалют, включая LLAMMA, которая конвертирует пользовательское обеспечение в crvUSD, crvUSD также может столкнуться с депривязкой цены из-за паники. Однако, если пользователи считают, что у Pegkeeper есть средства на рынке, чтобы купить crvUSD и сжечь их, тем самым восстановив цену, когда crvUSD упадет ниже 1 доллара, могут возникнуть потенциальные арбитражные возможности.

4. Поскольку LLAMMA по-прежнему является механизмом, основанным на AMM, в ликвидационном пуле могут существовать LP, состоящие из стейблкоинов и залога. Когда цены колеблются, с одной стороны, фрикционная стоимость залоговых активов из-за постоянной ликвидации и покупки может вызвать износ, чего трудно избежать поставщикам залога. С другой стороны, LP могут получать определенную сумму субсидий на комиссию за транзакцию в рамках непрерывного процесса ликвидации, особенно когда в цепочке происходит значительная ликвидация, объем торговли LLAMMA может увеличиться в краткосрочной перспективе, и 50% этих комиссий могут быть переданы LP.

Все вышеперечисленные четыре пункта основаны на раскрытом текущем механизме Curve и требуют дальнейшего тестирования на рынке после официального запуска crvUSD.

Влияние и возможности заимствований и торговых соглашений

Изображение: Изменения цен четырех крупнейших стейблкоинов и TUSD после депривязки USDC

Крупнейший стейблкоин на рынке, USDT, оставался лучшим выбором для оттока капитала, несмотря на кризис депривязки USDC, и имел самые сильные ценовые показатели, при этом темп роста на один пункт даже превышал 1%. Поскольку примерно 50% обеспечения DAI находится в долларах США, продолжающееся снижение рыночной цены USDC привело к тому, что DAI также подверглась серьезной депривязке, хотя и в меньшей степени, чем USDC.

Несмотря на недавние дополнения к торговым парам стейблкоинов Binance, динамика цен BUSD и TUSD оставалась относительно стабильной, не испытывая колебаний цен, превышающих 1%.

Меры, принятые различными протоколами

В этом кризисе депривязки USDC, помимо большого количества людей, «бегущих к выходу», чтобы уменьшить свои потери, есть также группа арбитражеров, которые имеют глубокое понимание основных механизмов проектов DeFi. Основная идея состоит в том, чтобы использовать механизмы протокола для USDC, привязывая стоимость USDC к 1 доллару США, стремясь обменять USDC, когда его цена ниже 1 доллара США, на другие стейблкоины или криптовалюты стоимостью более 1 доллара США, успешно фиксируя прибыль. Это мероприятие также приведет к размышлению о текущих и будущих проектах, может ли цена всех торговых целей быть заменена фиксированной стоимостью вместо фактической рыночной стоимости. Ниже приведены несколько случаев для справки.

PSM (модуль стабильности привязки) от MakerDAO

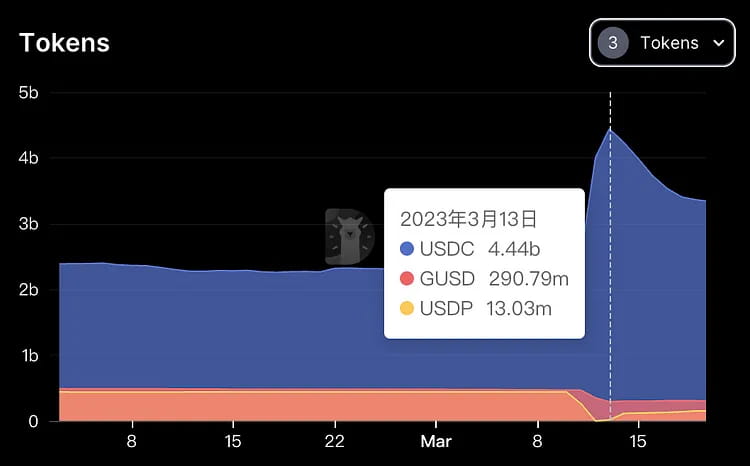

PSM — это механизм, предназначенный для поддержания стабильности цены DAI. Он позволяет пользователям обменивать другие токены на DAI по фиксированному курсу без необходимости проходить аукцион. USDP — это стейблкоин, выпущенный PAXOS, и недавний кризис не повлиял на него. Когда на USDC и DAI действует скидка, для использования возможности арбитража применяется ценовой механизм PSM: 1 USDC = 1 USDP.

Путь арбитража: используйте активы для заимствования USDC на AAVE, затем обменивайте USDC 1:1 на USDP на PSM. Когда цена USDC продолжит падать, обменяйте USDP обратно на USDC, погасите кредит USDC и сохраните оставшиеся USDC в качестве прибыли. Как показано на рисунке ниже, во время кризиса депривязки USDC, USDC испытал значительный приток, в то время как GUSD и USDP быстро испытали отток, что привело к нехватке предложения USDP.

Изображение: Изменения в трех различных залогах стейблкоинов в системе Maker в период депривязки USDC.

Изгиб

Формула цены Curve предназначена для торговли стейблкоинами с меньшим проскальзыванием при обмене больших объемов стейблкоинов. При использовании алгоритма для нестабильных монет эта модель обеспечивает большую глубину торговли, чем UNI, при текущем механизме книги заказов, что приводит к различиям в ценах с другими рынками, при этом цена Curve USDC/USDT > цена UNI USDC/USDT. Подобно традиционному арбитражу, можно купить USDC на UNI и продать его на Curve, чтобы заработать разницу в цене, но между ними существует риск быстрого падения цен USDC.

ПРИЗРАК

В случае длительного «зацикливания кредитного плеча» USDC AAVE покупатель делает предположение, что цена USDC в конечном итоге снова привязывается, и готов взять на себя риск дальнейшего падения цены USDC. Конкретный процесс включает в себя заимствование USDC с использованием кредитования активов (заимствование USDT и последующую торговлю за USDC через DEX), обеспечение USDC для заимствования USDT, использование USDT для покупки USDC, а затем циклическое использование USDC для повторного заимствования USDT.

Централизованный биржевой арбитраж

Binance поддерживает депозиты в USDC, и USDC можно обменять на BUSD в соотношении 1:1, что завершает обмен дешевого USDC на дорогостоящий BUSD. Пользователи Coinbase могут вывести USDC 1:1 в долларах США на свои банковские счета для завершения арбитражного процесса. Однако обе биржи реагируют быстро, и арбитражный процесс длится короткий период времени.

В зависимости от проблем с обеспечением USDC и цены депривязки USDC, некоторые типы приложений DeFi могут подвергаться следующим рискам:

Риски, с которыми сталкивается протокол кредитования

Aave и Compound — это два крупнейших протокола онлайн-кредитования, позволяющие пользователям брать и давать взаймы различные криптовалюты, а также получать процентный доход или платить процентные комиссии. USDC — один из часто используемых активов на этих платформах. Если пользователь использует доллары США в качестве залога для заимствования, он может столкнуться с риском неспособности погасить долг или быть ликвидированным. Aave использует Chainlink в качестве оракула для расчета стоимости USDC, а Uniswap — в качестве резервного оракула. Пользователи, которые заимствуют USDC путем внесения ETH, могут воспользоваться возможностью выкупить USDC с меньшим капиталом, чтобы выкупить свое первоначальное обеспечение. С другой стороны, Compound использует фиксированное значение в 1 доллар, что может привести к рискам.

В частности, когда цена USDC отменяется, протоколы кредитования могут иметь некоторые риски, связанные с протоколами кредитования:

Соотношение кредита к стоимости (LTV) заемщиков, обеспечивающих USDC, может превысить порог ликвидации, в результате чего их залог будет ликвидирован.

Ликвидаторы могут оказаться не в состоянии получить достаточную прибыль для компенсации своих торговых издержек и рисков.

Модуль безопасности Aave (SM) может оказаться неспособным нести потенциальные безнадежные долги, что приведет к снижению стоимости токенов Aave (AAVE). (Примечание: держатели токенов AAVE могут обеспечить AAVE в модуле безопасности для получения токенов stkAAVE и вознаграждений AAVE. Если протокол Aave испытывает потери средств, модуль безопасности может быть активирован для вычета до 30% средств у держателей stkAAVE для компенсации потерь. .)

Более ценные стейблкоины, такие как USDT, на кредитных платформах могут быть полностью заимствованы, в результате чего вкладчики не смогут вернуть полную сумму USDT.

Compound может оказаться не в состоянии своевременно скорректировать фиксированную цену USDC, что приведет к рыночным дисбалансам и возможностям для арбитража.

Эти риски можно снизить с помощью следующих мер:

Приостановка рынка USDC или установка коэффициента LTV на ноль, чтобы предотвратить дальнейшую заимствование.

Увеличение вознаграждения за ликвидацию USDC или использование механизма динамического ценообразования для стимулирования ликвидаторов к участию в рынке.

Использование экосистемных резервов или других активов для повышения достаточности капитала и устойчивости фонда безопасности к шокам.

Регулярный мониторинг и обновление ценовых параметров USDC для отражения рыночных условий и ожиданий.

Для торговых протоколов: если USDC является торговой парой или поставщиком ликвидности, они могут столкнуться с риском потерь. Например, на платформе Uniswap пользователи могут торговать любыми двумя криптовалютами или предоставлять ликвидность для получения комиссий. Если пользователи используют USDC в качестве торговой пары или одной из валют в пуле ликвидности, они могут потерять деньги из-за ухудшения обменного курса или невозможности выйти при падении цены USDC. Кроме того, в приложениях для торговли деривативами есть некоторые стандартные приложения USDC, которые открывают возможности арбитража.

На примере производного протокола GMX

GMX — это децентрализованная бессрочная биржа, построенная на базе Arbitrum. В торговом механизме GMX пользователи открывают длинные позиции и получают базовые активы, а не саму маржу, которая оценивается в долларах США. Арбитражеры используют USDC со скидкой для открытия позиций и получают оплату по стандартной цене в долларах США.

После этого инцидента протоколы GMX и подобные механизмы могут оптимизировать кривую цены стейблкоина, рассчитывая фактическую стоимость стейблкоина, используемую пользователями в качестве маржи при размещении заказов.

В свопе GMX цена USDC/ETH основана на цене ETH/USD, что также создает арбитражные возможности на рынке свопа.

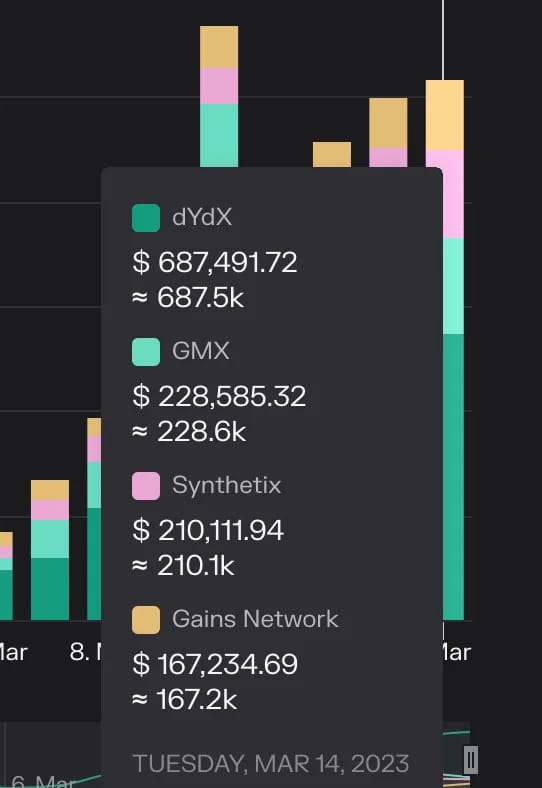

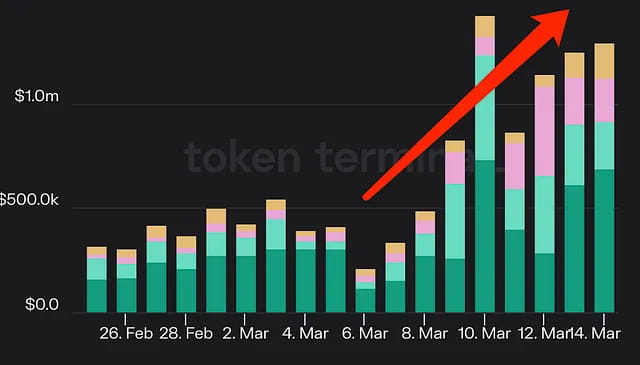

Более того, в результате турбулентности рынка такие торговые платформы с кредитным плечом получали в 2–3 раза больше комиссионного дохода, чем обычно.

Изображение: Доходы четырех основных сетевых торговых платформ

Приложения для прогнозирования. Если пользователи используют USDC в качестве валюты ставок или вознаграждений на платформах прогнозирования, таких как Augur, они могут столкнуться с риском сокращения выплат или прибыли в случае падения цены USDC. Например, пользователи могут создавать и участвовать в различных мероприятиях по прогнозированию рынка на платформе Augur и получать вознаграждения по результатам. Если пользователи используют USDC в качестве валюты ставок или вознаграждений, они могут потерять деньги, если сумма выплаты уменьшится или их прибыль уменьшится из-за падения цены USDC.

Краткое содержание

Во время кризиса депривязки USDC дисконт USDC вызвал значительную неопределенность в экосистеме DeFi, но в конечном итоге проблема была решена вмешательством правительства и регулирующих органов. В этом процессе были как односторонние ставки на повторную привязку цены (т. е. кошелек, получивший 215 миллионов долларов США от Binance для покупки стейблкоинов USDC и DAI, заработав около 16,5 миллионов долларов США прибыли); лазейки в механизме использования арбитража с низким уровнем риска (например, арбитраж Maker PSM, упомянутый в статье); паническая распродажа различных активов по сниженным ценам (таких как BUSD и USDP, упомянутые в статье); Кроме того, нельзя игнорировать увеличение пассивного дохода, вызванное торговлей с кредитным плечом и приложениями LSD из-за значительных колебаний рынка (например, Frax и crvUSD могут получать соответствующий доход). Сами эти приложения несут небольшой риск USDC и вместо этого становятся пассивными бенефициарами.

сайт: ldcap.com

средний: ld-capital.medium.com