Краткое содержание

MakerDAO, один из самых давних и успешных криптопроектов в области децентрализованного управления, разработки и операций, вступил в фазу «Плана завершения». Целью проекта является снижение эксплуатационных расходов Maker и изолирование рисков за счет создания нескольких SubDAO, удаления новых функций и продуктов на основе системы Maker, а также обеспечения самоуправления, получения собственной прибыли и потерь, включая потенциальные предложения новых монет. Ожидается, что этот шаг превратит Maker в экосистему, аналогичную экосистеме Layer 1, позволяя «всему расти» и повышая устойчивость его все более сложной системы.

Новый SubDAO, состоящий из бывших членов MakerDAO, включая основных разработчиков и директора по развитию, выпустит протокол кредитования Spark на основе кода Aave V3 в апреле этого года. Ожидается, что Spark откроет большую ценность для залога на сумму более 8 миллиардов долларов в казначействе Maker, теоретически объединившись с недорогим кредитным модулем D3M и пулом монет PSM в системе Maker, чтобы сформировать мощный синергетический эффект, обеспечивая наиболее конкурентоспособные и относительно стабильные процентные ставки. за $DAI.

«Матрица» DeFi стала тенденцией: некоторые приложения DeFi старой школы разрабатывают более собственные вложенные продукты, основанные на пользовательских активах или преимуществах ликвидности. Например, Curve объявила о crvUSD, Aave планирует запустить $GHO, а Frax запустил свой Lend-пул. Однако, по сравнению с трудностями Aave/Curve в увеличении своей рыночной доли стейблкоинов GHO/crvUSD, Maker гораздо проще расширить свой кредитный бизнес.

Запуск Spark представляет собой начало серьезной трансформации экосистемы Maker. Одним из наиболее значительных незначительных улучшений является токен $MKR, и модель оценки должна перейти от рассмотрения как токена одного проекта к токену экосистемы, аналогичному токену неразрешенного блокчейна. Токен $MKR, который изначально предоставлял только права управления, теперь имеет сценарий размещения токена, который может обеспечить стейкерам $MKR 12–37% годовой доходности, в то время как экосистемные приложения эффективно расширят баланс Maker. При медвежьем и базовом сценариях это может принести Maker дополнительные 2,75–12 миллионов долларов годового дохода, что, в свою очередь, увеличит сумму сожженных MKR в 1–3 раза.

Искровой протокол

9 февраля 2023 года часть основной команды MakerDAO❶ создала Phoenix Labs, которая занимается разработкой новых децентрализованных финансовых продуктов, направленных на расширение экосистемы Maker. Создание Phoenix Labs произошло после того, как основатель MakerDAO предложил «План завершения игры» в июне прошлого года, заявив, что проекту необходимо продолжать расширяться, сохраняя при этом максимальную гибкость.

Протокол Spark — первый протокол, разработанный Phoenix Labs. Это протокол денежного рынка, который облегчает получение займов с использованием стейблкоина $DAI и других основных криптоактивов в качестве залога. В качестве первого протокола, освещающего новую матрицу DeFi Maker, название «Spark» по совпадению передает китайскую пословицу «одна искра может вызвать пожар в прерии».

Протокол построен на коде Aave V3, чей кредитный бизнес проверен рынком в течение длительного периода. Пользователи могут использовать высоколиквидные активы, такие как ETH, WBTC и stETH, в качестве залога для заимствования соответствующих активов на основе модели процентных ставок. Теоретически он будет сочетаться с недорогим модулем кредитования D3M от Maker и кастинговым пулом PSM, который почти на 100% капиталоэффективн для стейблкоинов, чтобы сформировать сильный синергетический эффект, обеспечивая наиболее конкурентоспособные и относительно стабильные процентные ставки для $DAI. по всему рынку.

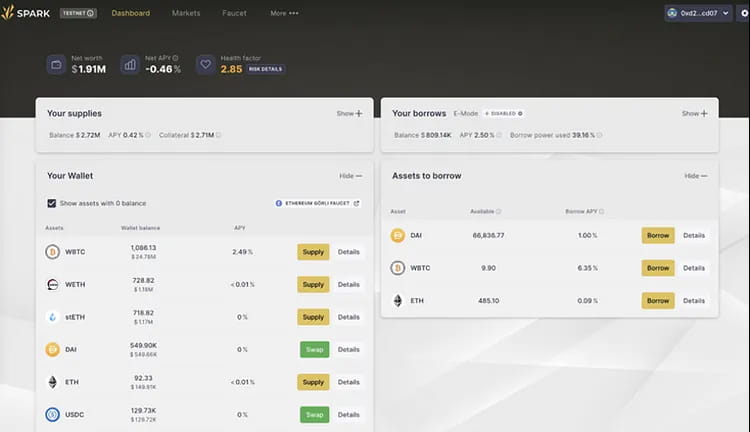

Рисунок 1. Веб-страница бета-версии Spark

Команда Spark заявила, что 10% прибыли, полученной от ее рынка $DAI, будет передано Aave в течение следующих двух лет только после того, как рынок кредитования $DAI достигнет $100 миллионов. Предложение об этом уже было выдвинуто на форуме Aave.

Преимущества продукта Spark Protocol:

Проверенная кодовая база

Поскольку кодовая база основана на зрелой кодовой базе Aave, ее код прошел боевые испытания и имеет высокий уровень безопасности. Кроме того, как и aTokens, вкладчики также могут получать токенизированные версии своих позиций (spTokens). SpTokens можно перемещать и продавать, как и любой другой криптоактив на Ethereum, что повышает эффективность использования капитала.

Кредитование под низкие проценты со стабильной процентной ставкой

Spark Lend может напрямую использовать кредитную линию Maker, известную как Модуль прямого депозита Dai (D3M)❷, что позволяет пользователям теоретически брать взаймы любую сумму Dai по немного более высокой❸ процентной ставке, чем сберегательная ставка Dai (DSR), которая в настоящее время составляет 1% ( с первоначальным потолком долга в 200 миллионов долларов США (DAI).

Высокая эффективность использования капитала ETH-активов

Spark Lend также представляет модуль e-Mode Aave V3, позволяющий заимствовать активы ETH с коэффициентом LTV до 98%. Например, залог wstETH может позволить заимствовать до 98% ETH, повышая эффективность использования капитала.

Двойная подача цен Oracle для повышения устойчивости к манипуляциям

Spark может использовать как ChronicleLabs (ранее Maker Oracles), так и Chainlink в качестве источников данных для предоставления цен в цепочке. Эти два источника данных будут проверены в три этапа: TWAP (средневзвешенные по времени цены), источники подписанных цен и автоматические выключатели, чтобы гарантировать невозможность манипулирования ценами.

Ярмарка запуска

Распределение токенов протокола осуществляется исключительно посредством добычи ликвидности, без предварительного распределения❹, обеспечивая механизм справедливого распределения, который может привлечь больше людей присоединиться к сообществу и повысить консенсус и ценность. Проект также считает, что протоколу Spark необходимо конкурировать в честной среде, чтобы заручиться поддержкой SubDAO и быть полностью принятым в качестве продукта.

100% поддержка MakerDAO

Spark не является типичным «сторонним» протоколом. Хотя он разрабатывается Phoenix Labs, он полностью принадлежит Maker Governance (включая все смарт-контракты, товарные знаки, интеллектуальную собственность и т. д.). Это означает, что в случае, если протокол столкнется с какими-либо непреодолимыми трудностями, Maker, скорее всего, вмешается и предоставит поддержку.

Три инициативы, которые помогут DAI стать лучшей «мировой валютой»:

Миссия Maker — создать «справедливую мировую валюту». Но на данный момент, по сравнению с рыночной капитализацией USDT в 70+ миллиардов долларов, рыночная капитализация DAI в 5+ миллиардов долларов относительно невелика. Так как же DAI может расшириться и в конечном итоге превзойти централизованные стейблкоины?

Запуск протокола Spark указывает на три направления будущего развития продуктов Maker, все из которых направлены на увеличение объема добычи DAI и снижение затрат на его использование:

Интеграция внутренних функций D3M и PSM

Spark Lend интегрировал внутренние модули Maker D3M❺ и PSM❻ для обеспечения ликвидности стейблкоина DAI. Наиболее значительным преимуществом D3M является то, что он позволяет вторичному рынку напрямую создавать DAI, что устраняет необходимость для первичных майнеров сначала создавать DAI в Maker, а затем размещать его в приложениях вторичного рынка. Это объединяет два уровня избыточного обеспечения в один, повышая эффективность использования капитала DAI.

Первоначальный план состоит в том, чтобы предоставить Spark Lend 300 миллионов долларов ликвидности D3M, из них 200 миллионов долларов в качестве жесткого лимита на первом этапе и 100 миллионов долларов в качестве буферных фондов. Этот предел шкалы будет скорректирован на основе фактической динамики рыночных ставок по кредитам.

Кроме того, интерфейс Spark Lend будет поддерживать PSM и DSR MakerDAO. Это способствует использованию DAI со стороны спроса, поскольку держатели USDC могут напрямую конвертировать USDC в PSM в DAI через веб-сайт Spark Protocol и получать проценты по депозитам через DSR.

Например, при нормальных обстоятельствах для выдачи кредита в размере 1 DAI на кредитном рынке Aave требуется два уровня обеспечения: около 1,5 долларов США залога Aave❼ и 1,5 доллара США залога в хранилище Maker. Без учета циклических заимствований и кредитов этот распространенный сценарий фактически требует залога активов в размере 3 долларов. Однако после интеграции D3M и PSM для выдачи 1 DAI на Spark требуется всего 1,5 доллара залога (или 1 доллар стейблкоинов из белого списка, таких как USDC), что значительно повышает эффективность капитала.

2. Выход на рынок ЛСД через EtherDAI

Протокол Spark обеспечит начальное использование EtherDAI, производной ликвидной ставки на основе ETH (т. е. stETH Лидо). Пользователи могут конвертировать stETH в ETHD и использовать его в качестве залога для заимствования DAI.

Управление Maker будет иметь черный доступ к обеспечению ETHD и может стимулировать ликвидность путем создания краткосрочных программ добычи ликвидности для ETHD/DAI на Uniswap. С другой стороны, плата за стабильность хранилища EtherDAI может быть установлена на нулевом уровне, чтобы стимулировать спрос на хранилище EtherDAI.

Кроме того, с обновлением Ethereum Shanghai, которое обеспечит базовую доходность активов ETH более 4%, крупномасштабная миграция активов ETH неизбежна. Поддержка Spark токенов, завернутых в ликвидные деривативы (LSD), предотвратит сокращение TVL и может даже привлечь больше средств в протокол за счет накопления доходов, потенциально снижая его зависимость от USDC.

Что еще более важно, TVL представляет собой заблокированную стоимость средств в протоколе. По мере увеличения TVL растет и ликвидность, доступность и потенциальный доход протокола, в первую очередь за счет разницы процентных ставок между кредиторами и заемщиками.

3. Maker + Spark = самая низкая и предсказуемая процентная ставка на рынке.

Внедрение протокола Spark позволит Maker лучше контролировать предложение DAI на основе рыночного спроса, напрямую взаимодействуя со своим вторичным рынком, чтобы предоставлять более выгодные тарифы для своих пользователей и увеличивать предложение DAI.

В частности, во время бума DeFi ставки по кредитам часто стремительно растут. Это заставляет пользователей платить более высокие, чем ожидалось, ставки по займам и негативно влияет на рынок спроса и предложения DAI. D3M окажет влияние на основной рынок кредитования DAI (Spark), стабилизируя процентные ставки DAI. Когда существует высокий рыночный спрос на DAI, Maker может увеличить жесткий лимит Spark для чеканки DAI и его предложения, чтобы снизить процентную ставку. И наоборот, если спрос слабый, ликвидность DAI будет удалена из Spark, чтобы увеличить процентную ставку.

В целом, поддержание самой дешевой и предсказуемо колеблющейся ставки заимствования для DAI на «поле битвы» стейблкоинов является ключевым конкурентным преимуществом в расширении его использования. Пул финансирования D3M может обеспечить относительную стабильность ставок по займам DAI и предложить наиболее конкурентоспособные ставки на рынке.

Текущий анализ доходов и расходов протокола MakerDAO

Текущие расходы MakerDAO превышают 40 миллионов долларов в год. Без агрессивных инвестиций в RWA протокол понесет чистые убытки в размере 30–40 миллионов долларов. Поэтому предложение основателя о «Плане завершения» сосредоточено на увеличении доходов и сокращении расходов.

Доход

Текущие источники дохода MakerDAO в основном поступают из четырех областей:

Доход от комиссии за стабильность от хранилищ с чрезмерным обеспечением, т.е. проценты за чеканку/заимствование DAI;

Доходы от ликвидации от ликвидации недостаточно обеспеченных активов;

Комиссии за торговлю стейблкоинами от PSM; Доходность хранилищ RWA (реальных активов).

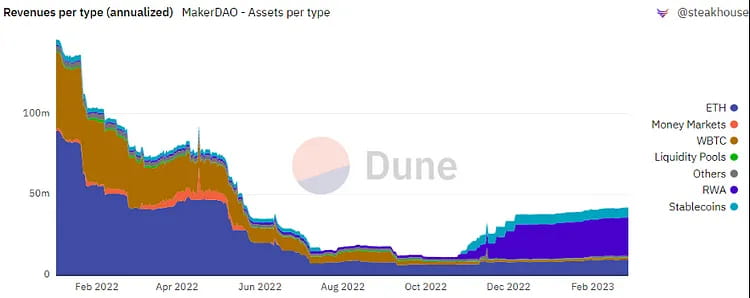

Плата за стабильность, взимаемая с хранилищ криптоактивов, раньше была наиболее значительным источником дохода протокола, но в настоящее время доход от RWA стал его крупнейшим источником дохода.

Затраты

Расходы на протокол в основном включают заработную плату сотрудников, расходы на рост/маркетинг, причем наибольшую долю составляют зарплаты инженеров для поддержания ядра протокола.

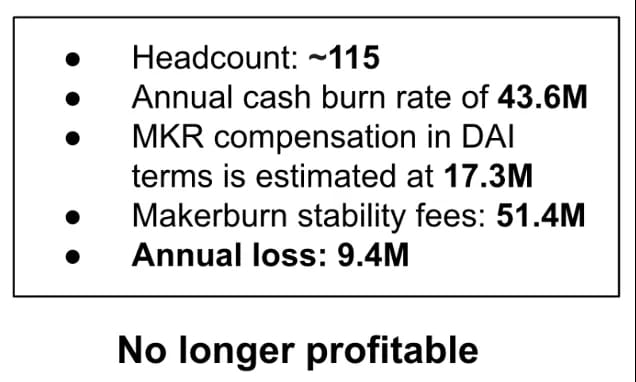

Данные, опубликованные соучредителем MakerDAO Руном Кристенсеном в июне 2022 года, показали, что годовой доход MakerDAO от платы за стабильность составил около 51,4 миллиона долларов, но затраты на поддержание протокола составили 60,9 миллиона долларов, включая 43,6 миллиона долларов денежного потока и 17,3 миллиона долларов в MKR по цене в долларах. ДАИ. Его стоимость превысила доход от протокола, что привело к чистым годовым убыткам примерно в 9,4 миллиона долларов.

Рисунок 2: Структура прибыльности MakerDAO

Одной из основных причин значительных потерь протокола является: 1) конъюнктура медвежьего рынка привела к резкому снижению доходов протокола; 2) командные расходы щедры; 3) избыточность управления. Существующий процесс управления сложен, требует широкого участия персонала и имеет длительный цикл управления. Все это ограничивает скорость разработки новых функций продукта.

Поэтому Руне Кристенсен предложил концепцию Плана эндшпиля, которую мы подробно опишем в следующем тексте. План включает решение проблемы дефицита доходов текущего протокола, которое заключается в увеличении роста RWA (реальных активов).

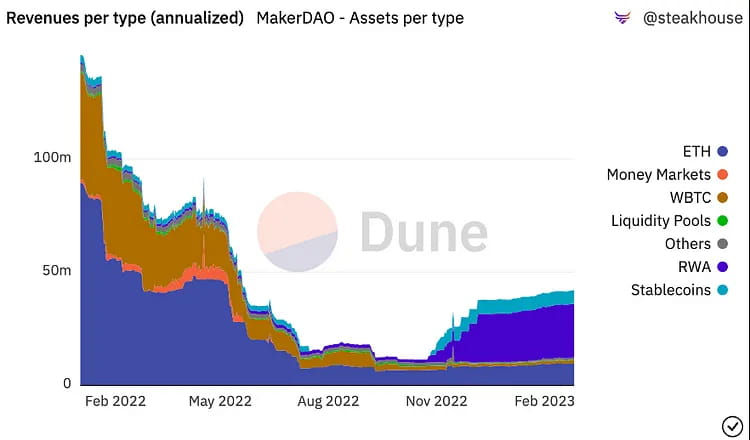

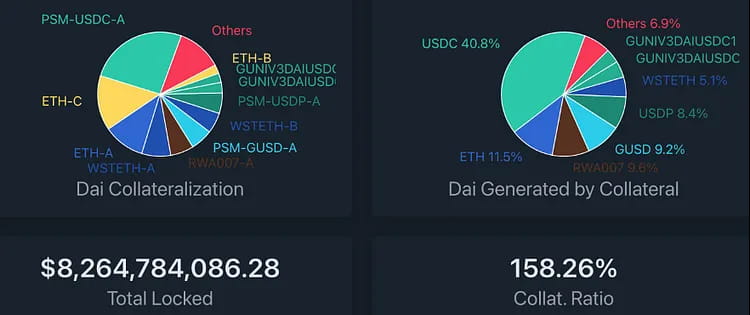

Рисунок 3: Распределение доходов MakerDAO

Из приведенной выше диаграммы мы видим, что: 1) ETH Vault был значительным источником дохода для MakerDAO до ноября 2022 года; 2) После ноября 2022 года хранилища RWA (реальных активов) стали крупнейшим источником дохода для протокола MakerDAO.

RWA Vault относится к инвестициям в внесетевые финансовые рынки, в основном в облигации и ипотечные кредиты. Поскольку обеспечение RWA может принести более высокий стабильный доход от комиссий для MakerDAO, оно действительно принесло более высокий доход протоколу MakerDAO, как и ожидалось. Учитывая текущие инвестиции в размере 696 миллионов долларов США, ожидается, что компания принесет более 26 миллионов долларов процентного дохода, что составит более 40% от общего дохода Maker.

Однако, с другой стороны, существует относительно большой риск конфискации RWA регулирующими органами. Таким образом, «План завершения игры» предлагает ряд стратегий по смягчению регуляторных рисков RWA: в мягких условиях регулирования Maker будет уделять приоритетное внимание поддержанию стратегии привязки 1:1 к доллару США и не будет ограничивать воздействие RWA для получения как можно большего дохода. . Основатель предполагает, что будущая политика регулирования станет более строгой, поэтому доля Maker в отношении RWA не превысит 25% и при необходимости может отойти от доллара США. Конечная позиция состоит в том, чтобы поддерживать максимальную гибкость и живучесть DAI, больше не допускать легко конфискованных RWA в качестве залога и не допускать, чтобы основная валюта выступала в качестве ориентира цены.

Полагаться на доходы RWA не является жизнеспособным долгосрочным решением. Чтобы максимизировать устойчивость протокола Maker, необходимо максимально расширить источники дохода Maker, оптимизировать организационную структуру его системы и стремиться к увеличению доходов и сокращению затрат.

План завершения игры: все растет.

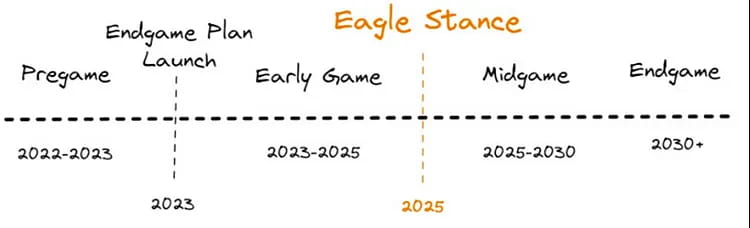

Чтобы лучше понять предстоящие серьезные изменения в экосистеме Maker и улучшение соотношения спроса и предложения токена $MKR, необходимо сначала понять «План завершения игры». Хотя план включает в себя множество дискуссий, касающихся регулирования и политики, по сути он направлен на то, чтобы превратить Maker в экосистему, подобную уровню 1, которая обеспечивает «рост всего сущего».

План завершения игры был впервые предложен Руне в июне 2022 года и подвергся как минимум трем версиям полномасштабных обсуждений на форуме управления. Это план структурной реорганизации MakerDAO, целью которого является превращение его в децентрализованную, самоуправляемую DAO (децентрализованную автономную организацию), чтобы лучше удовлетворять потребности пользователей стабильной монеты DAI. План включает в себя четыре основных компонента:

● Обеспечение полной децентрализации MakerDAO.

● Повышение ликвидности DAI и стабилизация процентной ставки.

● Повышение устойчивости протокола и снижение системных рисков.

● Улучшение децентрализованного управления и операций DAO.

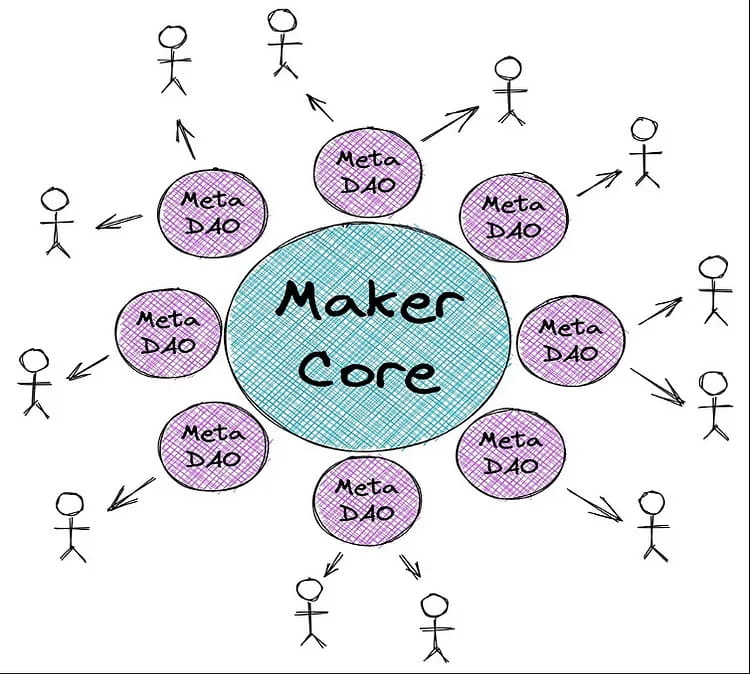

Чтобы упростить управление, Maker создаст серию самоподдерживающихся DAO под названием MetaDAO❽. Руне сравнил Maker Core с L1 Ethereum, который безопасен, но медленный и дорогой в эксплуатации. MetaDAO — это решение L2, которое может работать быстро и гибко, обеспечивая при этом безопасность L1. Благодаря внедрению MetaDAO, MakerDAO может больше сосредоточиться на своей основной цели — выпуске и стабилизации DAI стейблкоинов. Кроме того, MetaDAO могут обеспечивать поддержку управления другими проектами в экосистеме MakerDAO.

Так называемые MetaDAO будут модульными по протоколу Maker, при этом каждый MetaDAO будет представлять собой небольшое сообщество, которое может иметь свои собственные токены и казну. Основная ценность MetaDAO — изоляция, снижение рисков и распараллеливание очень сложных процессов управления Maker.

Рисунок 4. Роль MetaDAO в экосистеме Maker.

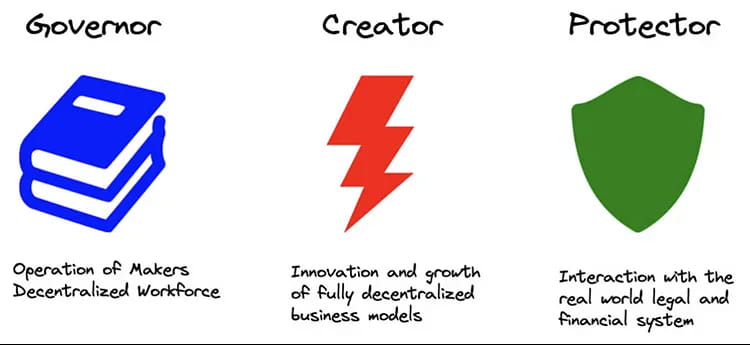

MetaDAO будут разделены на три типа:

Рисунок 5: Типы MetaDAO

Maker Core сохраняет все основные и неустранимые компоненты протокола Maker для полноценного функционирования и достижения своей цели по созданию и поддержанию DAI. Каждый тип MetaDAO вокруг ядра имеет свою функцию, определяющую его взаимодействие с Maker Core:

Губернатор (также известный как Фасилитатор) отвечает за организацию децентрализованного управления персоналом, внутрисетевое управление, проектирование, управление протоколами и управление брендом Maker Core;

Создатель фокусируется на развитии экосистемы Maker и разработке новых функций, таких как команда Spark;

Protector будет управлять RWA Vaults, уделяя особое внимание реальным активам и защищая Maker от физических и юридических угроз со стороны его реального залога.

Аналогичным образом, MetaDAO имеет процесс управления, аналогичный Maker Core, с использованием для управления развертывания новых токенов ERC-20, что может решить текущую однопоточную проблему в процессе управления Maker и позволить MetaDAO выполняться параллельно, ускоряя процесс управления. .

Однако MetaDAO запускает процесс управления поверх инфраструктуры управления Maker Core, а это означает, что избиратели MetaDAO передают сигналы управления, которые объединяются и выполняются в ходе исполнительного голосования Maker. Это означает, что держатели MKR могут выступать в качестве «апелляционного суда» и иметь фактический контроль над протоколом MetaDAO посредством голосования MKR.

План Endgame разделен на четыре этапа, причем этап Pregame, как ожидается, будет запущен в 2023 году, включая строительство ETHD, запуск MetaDAO и начало добычи ликвидности, среди прочего.

Рисунок 6: Дорожная карта плана завершения игры

Spark Protocol станет первым MetaDAO, запуск которого ожидается в апреле 2023 года. В настоящее время он находится на этапе развертывания основной сети и ряда инициатив по брендингу. Во второй половине этого года Spark планирует интегрироваться с Element Finance и Sense Finance, чтобы предложить заимствования с фиксированной ставкой и более диверсифицированные стратегии доходности.

На начальном этапе плана Endgame Maker запустит шесть MetaDAO, каждый из которых будет выпускать субтокены. Хотя протокол Spark не описывает явно свою токеномику в документации, согласно плану и описанию основателя Spark, протокол должен иметь собственный токен.

В то же время каждый субтокен сформирует основной пул ликвидности с $MKR. Команда Maker планирует стимулировать LP, ежегодно выпуская в пул 45 000 MKR. Это означает, что в период Финала каждый MetaDAO накопит 7500 MKR. Конечно, пулы ликвидности, связанные с ETHD, DAI и MKR, также получат небольшое вознаграждение в виде токенов.

Рисунок 7. Дорожная карта Spark

Ожидается, что в качестве первого приложения в плане Endgame: Spark принесет Maker более 10 миллионов долларов годового роста доходов, а также ознаменует первый случай, когда токен $MKR имеет сценарий добычи ликвидности. Мы проанализируем это в следующих разделах.

Тенденция отрасли: матризация приложений DeFi

Кредитная платформа Spark Protocol будет напрямую конкурировать с признанными протоколами кредитования, такими как Aave и Compound. Хотя Aave и Compound интегрировались с D3M❾в прошлом, ограниченные ресурсы D3M Maker❿ в будущем неизбежно будут приоритетными для Spark. Это связано с тем, что основные протоколы DeFi Ethereum, похоже, начали «матричную» конкуренцию.

Различные приложения DeFi разрабатывают более собственные вложенные продукты, основанные на преимуществах пользовательских активов или ликвидности, что приводит к тенденции «матрицирования». Например:

Curve, первоначально DEX, активно продвигала свой «стейблкоин» $3CRV, пытаясь привлечь как можно больше стимулов к валютной паре $3CRV, а не к отдельным парам стейблкоинов. В середине прошлого года он также объявил о выпуске нового стейблкоина crvUSD с повышенным обеспечением;

Aave, ведущий протокол кредитования в TVL, прошлым летом также объявил о планах запустить свой стейблкоин $GHO с залоговым обеспечением;

А компания FRAX, которая всегда проявляла гибкость в своем мышлении, запустила Frax Lend в сентябре прошлого года, позволяя пользователям брать взаймы/чеканить FRAX по официальному контракту, платя рыночную ставку, а не через обычный механизм чеканки, который аналогичен механизму D3M от MakerDAO. механизм.

Среди этих протоколов MakerDAO уже давно занимает первое место по TVL. По состоянию на 25 февраля 2023 года в его залоговых хранилищах находится залог на сумму 8,2 миллиарда долларов, который теоретически может быть высвобожден в качестве новых кредитных фондов. В случае успеха MakerDAO сможет превзойти Aave как крупнейший на рынке протокол кредитования, а его стратегия входа в матрицу DeFi может открыть новые возможности для расширения его экосистемы.

В настоящее время GHO и crvUSD официально еще не запущены. Однако мы считаем, что по сравнению с трудностями, с которыми сталкиваются Aave/Curve при развитии своих стейблкоинов GHO/crvUSD, трудности Maker в развитии своего кредитного бизнеса намного меньше. Это потому что:

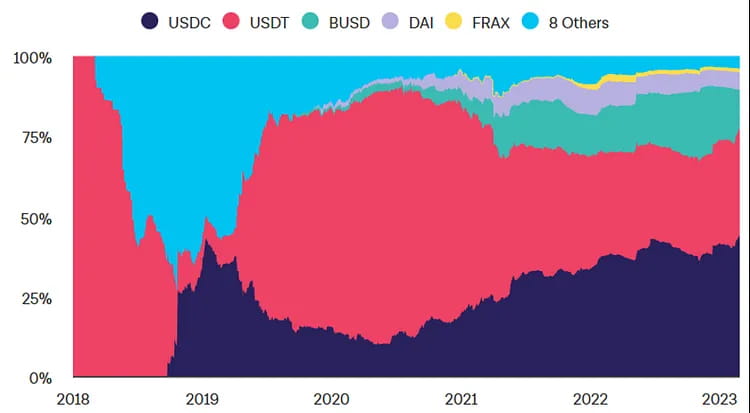

Для новой стабильной монеты давление со стороны продавцов является определенным (первичные монетинщики могут выбирать только между залогом или продажей), в то время как давление со стороны покупателей является неопределенным и сильно зависит от того, смогут ли Aave/Curve создать достаточное количество вариантов использования в своих собственных и партнерских экосистемах. Глядя на эффективность второго в рейтинге децентрализованного стейблкоина Frax, который существует уже два года, его рыночная капитализация составляет почти четверть от DAI, несмотря на то, что он контролирует значительную часть голосов в «Кривой войне». Это показывает, что даже с учетом субсидий, которые помогают создавать сценарии использования, очевидно, что существует потолок для расширения Frax.

Рисунок 8: Доля рынка стейблкоинов на Ethereum

Управление стейблкоином сложно и требует участия в его обслуживании представителей управления с высоким уровнем знаний. MakerDAO — одна из первых (основанных в 2015 году) и наиболее зрелых ДАО в области управления, привлекающая группу профессиональных исследователей DeFi и денежно-кредитного банкинга, которые провели DAI через несколько спиралей с использованием заемных средств и с их сокращением, эффективно накапливая опыт управления стабильными монетами. Следует признать, что форумы управления Aave/Curve также очень активны, но, в отличие от кредитования, провал управления стейблкоинами может легко привести к «спирали смерти», которая может привести к краху протокола. В этом отношении Aave/Curve еще предстоит пройти долгий путь.

Порог установления ликвидности высок, а окно возможностей ограничено. Чтобы новый стейблкоин был принят пользователями, помимо высоких вознаграждений за ставки в определенных местах, еще более важно иметь хорошую глубину и низкое проскальзывание при выполнении своей основной функции в качестве «торгового средства». Это означает, что эмитенту нового стейблкоина, возможно, потребуется сильно субсидировать и стимулировать пользователей вносить свои стейблкоины для обеспечения ликвидности в другие токены на ранних стадиях и развивать достаточную лояльность пользователей, прежде чем субсидии снизятся до такой степени, что они потеряют свою привлекательность. В противном случае LP начнут вывод средств, количество транзакций снизится, а отмена привязки будет происходить часто, отмечая момент, когда стейблкоин войдет в спираль смерти.

Трансформация сценария использования MKR: стейкинг + майнинг ликвидности + удвоение количества сжигаемых ресурсов

Запуск Spark представляет собой не только обновление продукта, но и начало серьезной трансформации экосистемы Maker. Наиболее очевидным является незначительное улучшение $MKR, и система оценки должна будет превратиться из токена одного проекта в токен экосистемы, аналогичный токену публичных сетей. Это связано с тем, что токен $MKR, который раньше имел только права управления, теперь будет иметь сценарии размещения одного токена + майнинга ликвидности, которые, по нашим оценкам, ставка только $MKR может получить APY 12–37%. В то же время расширение экосистемных приложений эффективно расширит баланс Maker, принеся Maker дополнительные $10–20 млн годовой выручки по базовому сценарию, что приведет к увеличению суммы $1–3 в 1–3 раза. МКР сгорел.

Общее залоговое кредитование открыло новые типы заимствований активов, увеличивая потоки доходов от протокола.

Будучи ведущим протоколом DeFi, MakerDAO оказывает значительное сетевое воздействие, и ожидается, что потенциальный TVL Spark будет на одном уровне с Aave. Среди различных типов активов в экосистеме Aave наибольшую долю рынка занимают ETH и золото стейблкоинов. Например, размер рынка Aave V2 достиг 5,44 миллиарда долларов при годовом доходе в 16,3 миллиона долларов. Размер рынка пяти крупнейших активов, включая USDC, DAI, ETH, WBTC и stETH, составляет около 1 миллиарда долларов, что составляет одну пятую от общего рынка.

Стоимость залога, зафиксированная в протоколе MakerDAO, теперь составляет 8,2 миллиарда долларов, а стоимость одновалютных активов (исключая токены LP и активы RWA) — 6,6 миллиарда долларов. Общий объем поставок DAI составляет 5,2 миллиарда, из которых 4 миллиарда приходится на залог USDC. Исходя из этого числа, даже выпуск только 1/4 USDC из PSM может достичь текущего TVL Aave.

Рисунок 9. Распределение типов обеспечения в хранилище MakerDAO.

Используя годовой доход протокола Aave в качестве ориентира, мы можем спрогнозировать показатели дохода протокола Spark при различных сценариях, при которых 20%/35%/60% существующей ликвидности MakerDAO (с токеном без LP и размером активов без RWA в размере 6,6 миллиардов долларов США) мигрирует. в Spark в результате стимулирования добычи ликвидности. Прогнозируемая динамика доходов выглядит следующим образом:

Официальная команда Spark также предположила три сценария: базовый, медвежий и бычий, для определения доходов протокола. Читатели могут сравнить и сослаться на него. В случае с быками ожидаемый доход выше, чем у нас, а это значит, что они имеют оптимистичную оценку и могут иметь 5 миллиардов+ ТВЛ. Однако мы считаем, что ожидания нейтрального и пессимистичного сценариев относительно обоснованы.

2.MakerDAO перейдет от текущей модели с двумя токенами (MKR/DAI) к модели с несколькими токенами, при этом MKR откроет сценарии добычи ликвидности.

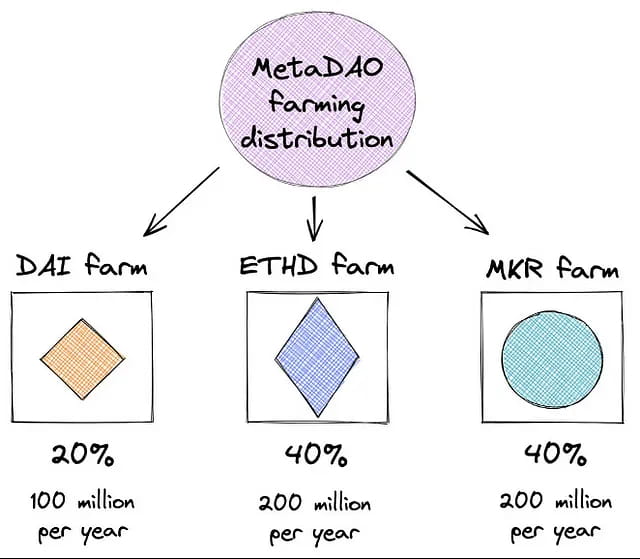

Ожидается, что при запуске нового MetaDAO будет развернуто 2,6 миллиарда токенов MetaDAO (MDAO), из которых 2 миллиарда будут выпущены посредством добычи ликвидности, причем 1 миллиард будет выпущен в первые два года, а затем будет сокращаться вдвое каждые два года. 400 миллионов будут выделены участникам MetaDAO, а 200 миллионов — казначейству MetaDAO.

Рисунок 10. Распределение вознаграждений за майнинг ликвидности.

План распределения добычи ликвидности следующий: 20% используется для стимулирования спроса на DAI, 40% выделяется владельцам хранилищ ETHD, а 40% выделяется стейкерам в $MKR.

Для $MKR размещение ставок представляет собой существенное изменение в экономической модели, поскольку соотношение спроса и предложения $MKR, таким образом, будет перекорректировано. До этого $MKR имел ограниченную ценность протокола в качестве токена управления, что приводило к недостаточному рыночному спросу. Кроме того, в случае дефицита долга существует вероятность инфляции⓫ из-за необходимости увеличения выпуска токенов для ее восполнения.

Хотя профицит протокола может выкупить и сжечь MKR, что приведет к его дефляции, он кажется незначительным. За пять лет с момента запуска $MKR было сожжено только 22 000 токенов из общего числа в 1 миллион токенов, в результате чего среднегодовой уровень дефляции составил 0,4%.

Рисунок 11: История выпуска и записи MKR

Поскольку расширение кредитного бизнеса Spark принесет дополнительные TVL и дополнительный комиссионный доход для MakerDAO, Spark также предоставил смоделированный доход в качестве справочного материала для MakerDAO.

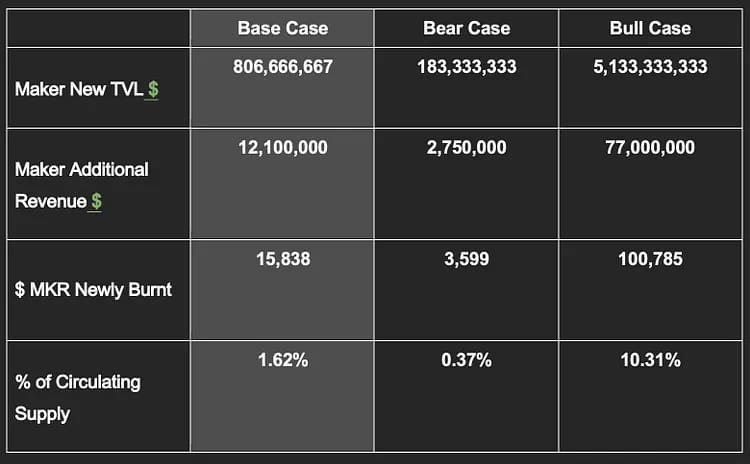

Если мы рассчитаем ожидаемый уровень годовой дефляции Maker new TVL и MKR на основе средней платы за стабильность в размере 1,5% и текущей цены MKR в 764 доллара США в соответствии с тремя сценариями, базовый сценарий может принести Maker дополнительные TVL в размере 800 миллионов долларов США. годовой доход составляет 12 миллионов долларов, а годовой уровень дефляции составляет 1,6%, что в четыре раза превышает нынешний уровень. Однако в «медвежьем» сценарии это может принести лишь менее 200 миллионов долларов роста TVL и 2,75 миллиона долларов годового дохода, но даже в этом случае это будет соответствовать годовой скорости сжигания MKR 0,37%.

Сказанное выше основано на предположении о линейном горении. На самом деле MakerDAO запустит механизм обратного выкупа только тогда, когда профицит протокола достигнет 250 миллионов долларов. Текущий профицит составляет всего 74 миллиона долларов, что еще не достигло стандарта выкупа и сжигания⓭.

С улучшением структуры доходов Maker скорость сжигания $MKR должна ускориться. В то же время ожидается, что открытие ставок значительно улучшит соотношение спроса и предложения обращающихся MKR и, следовательно, отразится на динамике цен.

3. MakerDAO смещает акцент с автономного протокола на создание экосистемы DeFi вокруг стейблкоинов.

Цель стейблкоинов — максимально расширить их признание и использование. MakerDAO работает над сотрудничеством с ведущими протоколами DeFi, такими как Aave и Compound. С созданием модели MetaDAO Maker построит свою собственную экосистему DeFi на основе стейблкоинов в качестве ядра и вернет стоимость стейблкоинов обратно в экосистему Maker, чтобы повысить общую оценку $MKR.

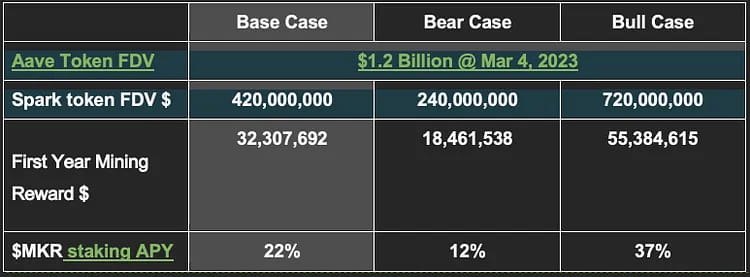

Используя в качестве примера текущую цену $764 за $MKR и токены Spark, сделанные для майнинга, были сделаны симуляции и прогнозы, предполагая, что стоимость токенов Spark может достигать 35%/20%/60% от базовой стоимости токенов Aave. медвежий и бычий сценарии. Ожидаемая годовая процентная ставка для 20% $MKR, участвующих в стейкинге, колеблется от 12% до 37%.

Следует отметить, что это весьма предварительное и статичное предположение. Ясность в отношении фактической годовой процентной ставки придется подождать, поскольку более подробная информация о токеномике Spark еще не опубликована. Годовая процентная ставка также будет зависеть от изменения цены $MKR.

4. Замедление расходов MKR

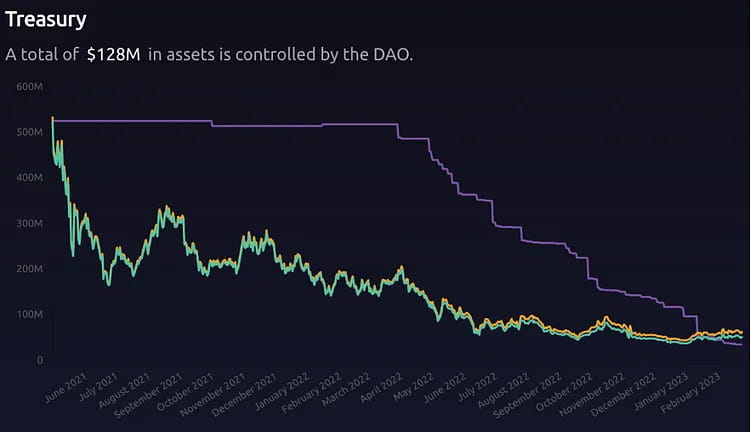

Передавая финансовые функции новым командам, расходы MKR в казначействе также замедлятся. В результате соотношение спроса и предложения токенов войдет в естественное состояние рыночного равновесия. Например, с февраля 2022 года по настоящее время казначейство потратило почти 13 000 MKR, что привело к давлению продаж на рынок на миллионы долларов.

Рисунок 12: Казначейство

Заключение

Суть Spark Lend, первого применения «Плана завершения», заключается в том, чтобы внедрить внутри компании капиталоэффективный модуль D3M, использование которого ранее было ограничено и разрешено очень небольшому числу третьих сторон. Это устраняет риски безопасности и управления, которые могут вызвать внешние протоколы, а добавление модуля PSM позволяет $DAI сохранять свое ценовое преимущество в войне стейблкоинов. По сравнению с конкурентами с плавающей ставкой, такими как Aave или Compound, $DAI также предлагает большую уверенность в взимаемых процентных ставках, и пользователям не нужно постоянно проверять стоимость займа.

Вслед за Spark появится ряд проектов subDAO, токены которых могут быть вознаграждены за стейкинг в размере MKR. Это значительно увеличивает сценарии получения дохода для $MKR, одновременно изолируя риски. Это первый случай, когда у $MKR появился экзогенный источник дохода посредством сценария майнинга ставок. Кроме того, экосистема Maker может дополнительно стимулировать торговую ликвидность LP для токенов subDAO с помощью $MKR/$DAI, потенциально изменяя структуру оценки токена с токена одного проекта на токен, аналогичный экосистемам уровня 1.

$DAI, как наиболее успешный децентрализованный стейблкоин, привязанный к доллару США, широко используется в различных приложениях DeFi, будь то заимствование, торговля, майнинг ликвидности или другие приложения. Однако недостатком является то, что увеличение использования $DAI, похоже, не внесло достаточного вклада в устойчивость экосистемы Maker. Проект вошел в состояние, когда чем больше он становится, тем больше он теряет. Помимо технических и рыночных операций, необходимых для поддержания этой сложной системы, необходимо также стимулировать высококвалифицированных специалистов и предложения по управлению, чтобы сделать Maker устойчивым. Учитывая, что основным методом стимулирования является только доход от платы за стабильность и токены $MKR, суть обновления продукта серии Endgame можно понять так:

Разрушение первоначальной разрозненности залогового обеспечения внутри Maker и предоставление возможности межзалогового заимствования, что повысит эффективность использования капитала и увеличит потоки доходов для проекта.

Перенос ценности вариантов использования $DAI за пределы экосистемы Maker во внутреннюю экосистему, аналогично диверсифицированному расширению бизнеса банка, предоставляя комплексные услуги для удовлетворения потребностей клиентов.

В результате ожидается одновременное увеличение объема фиксации активов в экосистеме Maker, объема чеканки DAI и цены в долларах MKR.

Приложение

Предупреждение о риске

Консервативная настройка жёсткой ограничения чеканки монет D3M с низкой процентной ставкой значительно ограничивает способность Spark помочь Maker «расширить свой баланс» и имеет некоторые ограничения на общий размер активов в экосистеме Maker. (Конечно, потолок долга D3M не чем выше, тем лучше. Его следует рассматривать в сочетании с рыночным спросом на $DAI и стабильностью цен.)

Maker инвестировал более 700 миллионов активов RWA и планирует дальнейшее раскрытие рисков, но существуют регуляторные риски: 1) существует потенциальный риск замораживания самого обеспечения RWA; 2) риск банкротства партнерских учреждений, таких как Centrifuge, которая выполнила дефолт по кредиту на 6 миллионов; а планируемый управляющий активами Maker, Coinshares, признал, что если возникнут вопросы регулирования, ему придется сотрудничать с регулирующими органами по проверке источников средств, а это означает, что могут произойти временные заморозки/аресты.

Маркетинговые возможности проекта Spark пока неизвестны: во-первых, основатель Сэм Макферсон занимает несколько должностей и в настоящее время является техническим директором и соучредителем игровой компании Bellwood Studios. Крайне важно, будет ли у него достаточно энергии и времени, чтобы посвятить себя будущему развитию Spark. Во-вторых, операционным директором Spark является @na d8802, нынешний директор по развитию MakerDAO. Судя по прошлым достижениям, его подход к маркетингу может быть относительно непринужденным.

Существует вероятность того, что DAI может отказаться от привязки к доллару США, что приведет к уходу большого количества пользователей в краткосрочной перспективе. Хотя для $DAI может быть выгодно стать окончательной децентрализованной валютой со стабильной покупательной способностью (а не через обменный курс доллара США), сообщество не достигло консенсуса, и это всего лишь односторонняя идея основателя Rune, которая планируется будет в центре обсуждения примерно в 2025 году. Виталик Бутерин выразил обеспокоенность по этому поводу.

Существует риск внесения изменений в механизм обратной связи $MKR. В настоящее время на форуме управления ведутся дискуссии о том, как доходы от протокола могут выкупить MKR или даже сократить выкуп, а вознаграждение токенов subDAO для MKR в Endgame также может измениться по мере углубления дискуссий по управлению. В целом, основные члены сообщества Maker относительно консервативны и не жаждут быстрых денег.

Децентрализация в условиях регулирования может противоречить истинному духу децентрализации. Причина в том, что Oasis, интерфейсный провайдер MakerDAO, недавно помог третьей стороне, уполномоченной судом, Jump Crypto, вернуть 120 000 ETH, украденных злоумышленниками из кросс-чейн моста Wormhole в феврале прошлого года. Поскольку злоумышленник разместил средства в Oasis, Jump Crypto использовал обновляемый режим агента в протоколе Oasis для автоматического изменения логики контракта, переведя залог и долг из казны злоумышленника. Хотя Oasis приняла это решение в результате юридического вмешательства, а сам протокол MakerDAO не контролирует какого-либо внешнего поставщика или продукт, который позволяет конечным пользователям получать доступ к Maker Vault, в конечном итоге это нарушает миссию Maker по превращению DAI в справедливую мировую валюту. Конечно, это также демонстрирует необходимость и важность раннего планирования Руне стратегий нормативной защиты.

Потенциальные риски безопасности в смарт-контрактах. Даже после строгих проверок ни один код нельзя назвать на 100% безопасным, а его зрелость и надежность должны быть проверены рынком. Пользователи должны сохранять бдительность в отношении такого рода рисков.

Основной механизм MakerDAO

MakerDAO — это децентрализованный протокол кредитования стейблкоинов, основанный на Ethereum, который подкреплен активами с чрезмерным обеспечением и предоставляет взаймы стейблкоины DAI, привязанные к доллару США в соотношении 1:1. Регулируя плату за стабильность посредством управления, рынок может стабилизировать цену DAI посредством арбитража. Когда стоимость залоговых активов недостаточна, система принудительно продает залог ликвидаторам для обеспечения погашения долга.

Обзор данных системы Maker

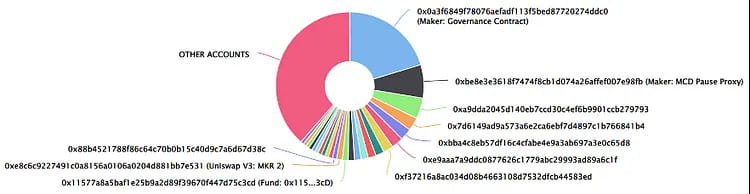

Топ-25 адресов держателей: распределение токенов относительно диверсифицировано.

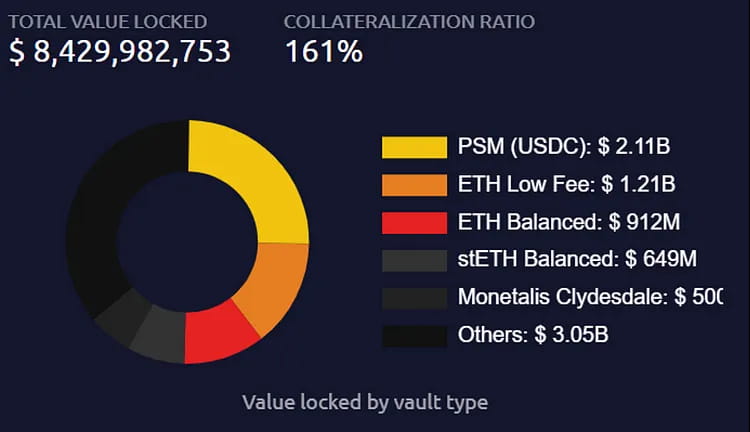

Стоимость и типы залогового обеспечения хранилища MakerDAO

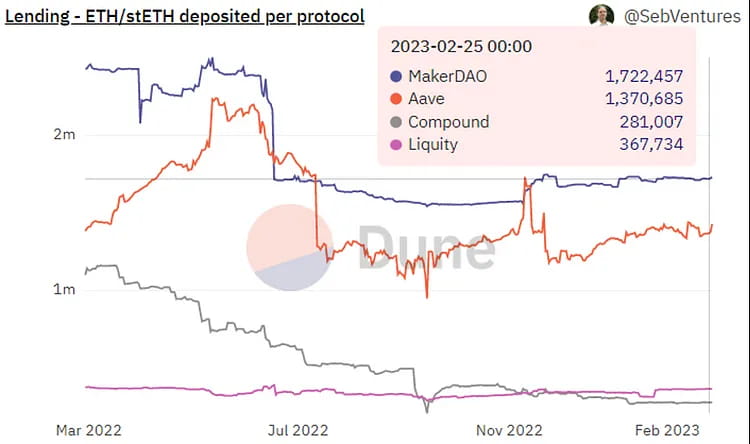

Изменения в распределении ETH/stETH в рамках основных протоколов кредитования: наибольшая доля принадлежит MakerDAO.

Обзор годового дохода протокола MakerDAO.

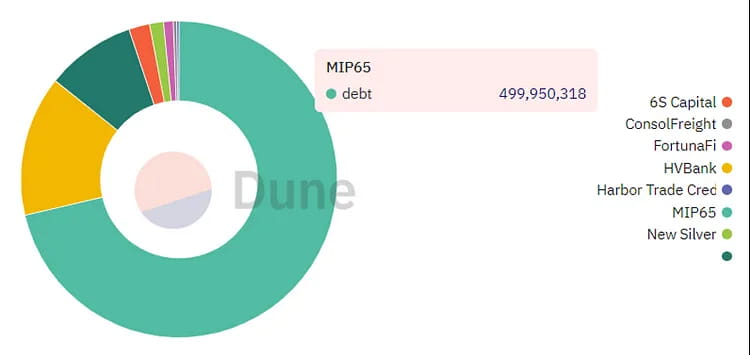

Распределение долга RWA: самый крупный долг генерирует Monetalis Clydesdale.

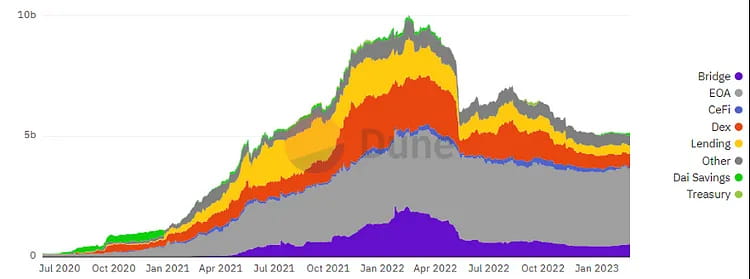

Распределение DAI на DEX: наибольшая доля приходится на счета EOA, за которыми следует DEX.

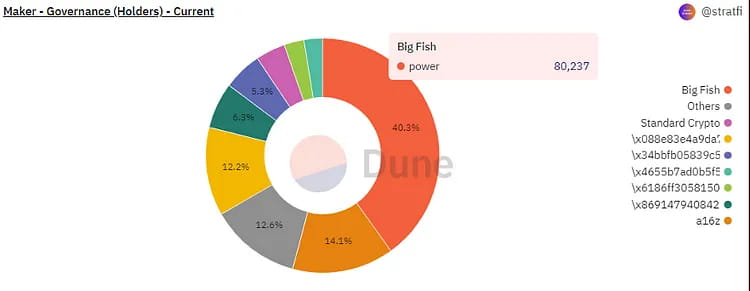

Распределение веса управления MKR.

Исторические события и вехи развития MakerDAO:

В 2013 году Дэниел Лаймер, основатель EOS, предложил концепцию децентрализованной автономной корпорации (DAC), которая была одной из концепций-предшественников DAO.

В марте 2015 года Руне Кристенсен основал MakerDAO и начал планировать выпуск стейблкоина, привязанного к доллару США.

В декабре 2017 года MakerDAO выпустила первую версию стейблкоина DAI и запустила первую версию своего смарт-контракта в сети Ethereum.

В 2018 году MakerDAO внесла первую корректировку комиссии за стабильность DAI, снизив процентную ставку по займам с 1,5% до 0,5%.

В сентябре 2018 года венчурная компания Andreessen Horowitz инвестировала 15 миллионов долларов в MakerDAO, купив 6% от общего количества токенов MKR в размере $MKR.

В феврале 2019 года MakerDAO запустила систему Multi-Col Lateral DAI (MCD), которая позволила пользователям создавать DAI, используя различные типы обеспечения.

В ноябре 2019 года Maker выпустил MCD, который поддерживает заимствование DAI под несколько типов залоговых активов.

В январе 2020 года общий объем поставок DAI превысил 100 миллионов.

В марте 2020 года обвал рынка привел к резкому падению цен на Ethereum, что привело к дефициту долга в размере 5,3 миллиона долларов, который был покрыт за счет продажи токенов MKR с аукциона.

В апреле 2020 года Maker Foundation объявил, что передаст контроль над протоколом MakerDAO децентрализованной системе управления сообществом.

В мае 2020 года MakerDAO запустил децентрализованную систему управления, основанную на голосовании в сети.

В ноябре 2020 года общий объем поставок DAI превысил 1 миллиард.

В 2021 году MakerDAO представила механизм D3M, который предоставил более гибкий и недорогой способ сотрудничества кредитных платформ для создания DAI.

В апреле 2021 года был запущен механизм ликвидации Maker 2.0, и законодательный орган штата Вайоминг официально одобрил законопроект о DAO, позволяющий регистрировать DAO в качестве компаний с ограниченной ответственностью на территории штата.

В мае 2021 года Maker Foundation вернул DAO активы в размере 84 000 MKR, принадлежащие Dev Fund.

В феврале 2022 года предложение DAI впервые превысило 10 миллиардов, и Maker объявил о плане развертывания нескольких цепочек.

В августе 2022 года MakerDAO заключила партнерское соглашение с банком Huntingdon Valley Bank (HVB) из Филадельфии, чтобы впервые связать свой собственный стейблкоин DAI с регулируемыми финансовыми учреждениями США.

В октябре 2022 года Maker предложил общественную инициативу инвестировать 1,6 миллиарда долларов США в Coinbase Prime в инвестиционных целях.

В декабре 2022 года MakerDAO объявила о создании фонда реальных активов на сумму 220 миллионов долларов в партнерстве с BlockTower Credit, при этом MakerDAO развернет четыре хранилища, обеспечив в общей сложности 150 миллионов долларов капитала.

В феврале 2023 года MakerDAO объявила о создании протокола Spark — универсального протокола кредитования.

Справочные материалы

endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP116: D3M для Искры Ленда》

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

《Анонсируем Phoenix Labs и Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《Оценка MakerDAO》

https://messari.io/report/makerdao-valuation

《Стратегия и план коммуникаций в финале》

https://forum.makerdao.com/t/endgame-communication-strategy-plan-community-feedback/19818/2

《Полный обзор Плана Финала v3》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《Система управления рисками MakerDAO》

Система управления рисками MakerDAO (Часть 1)

Будь то главный герой баронов-разбойников, архитектор «денежного треста» или превозносимый как спаситель…

blog.makerdao.com

Сноска

❶Команда, ранее известная как Crimson Creator Cluster, состоит из четырех основных членов. Основатель Сэм Макферсон (@Hexonaut в Твиттере) присоединился к MakerDAO в 2017 году в качестве основного инженера, а также является техническим директором и соучредителем игровой компании Bellwood Studios.

❷D3M, модуль прямого депозита Dai, был впервые представлен в ноябре 2021 года.

❸Согласно описанию PhoenixLabs в феврале, ставка «чуть выше» 10%, что означает, что если DSR равен 1%, ставка по займам пользователя составит 1,1%.

❹По словам основателя PhoenixLabs в Твиттере, предварительного распределения не было, но здесь может быть неопределенность из-за проекта обсуждения финала проекта subDAO, который резервирует 400 миллионов токенов (из общего количества в 2,6 миллиарда) для стимулирования сотрудники субДАО.

❺Когда модуль D3M был запущен, его цель заключалась в том, чтобы позволить Maker использовать максимальную переменную ставку заимствования на рынке DAI своих партнерских протоколов кредитования, таких как Aave. Для этого он рассчитывает, сколько DAI необходимо для снижения процентной ставки до желаемого уровня, а затем чеканит DAI на основе возвращенного aDAI от Aave.

D3M имеет конкретную целевую ставку заимствования, например 4%. Всякий раз, когда переменная ставка заимствования DAI на кредитном рынке превышает 4%, любой может вызвать функцию exec() казначейства, чтобы скорректировать количество DAI в пуле. В этом случае он рассчитает количество DAI, которое необходимо отчеканить для достижения целевой ставки, и поместит его в кредитный пул Aave. Это будет продолжать увеличивать DAI до тех пор, пока он не достигнет потолка долга или целевого показателя в 4%.

Напротив, когда переменная ставка по займам падает ниже 4% и пользователи ранее добавили ликвидность, функция exec() рассчитает, сколько ликвидности необходимо удалить, чтобы вернуть целевую ставку обратно на 4%. Он будет продолжать удалять ликвидность до тех пор, пока весь долг казначейства не будет погашен или ликвидность в пуле не будет исчерпана.

❻PSM позволяет пользователям обменивать стейблкоины из белого списка (USDC, USDP, GUSD) на DAI по фиксированному обменному курсу (может включать комиссию в размере 0,1%) 1:1. Его основная цель — помочь поддерживать привязку между DAI и долларом США.

❼Предполагая, что Maker и Aave имеют коэффициент обеспечения 150%.

❽В сообществе позже его переименовали в subDAO, что напрямую отражает смысл «подчиненного DAO».

❾Модуль сотрудничества Aave D3M был запущен в апреле 2021 года с первоначальным кредитным лимитом в 10 миллионов DAI, который постепенно был увеличен до лимита в 300 миллионов DAI. Однако из-за волатильности рынка криптовалют он был временно закрыт в июне 2022 года. Модуль Compound V2 D3M начал работу в декабре 2022 года, с текущим кредитным лимитом всего в 20 миллионов долларов США на момент написания статьи.

❿Поскольку система D3M обходит систему комиссий за стабильность Maker и использует относительно более низкую процентную ставку DSR в качестве стоимости, быстрый рост выпуска Dai может привести к переизбытку предложения, что, в свою очередь, может привести к снижению привязки цены Dai. Таким образом, теоретически ранний лимит D3M не должен повышаться слишком быстро, и необходимо дальнейшее наблюдение за его влиянием на стабильность цены Dai.

⓫В случае ликвидации 12 марта 2020 года протокол Maker понес дефицит в размере 5,3 миллиона долларов США и компенсировал его выпуском 20 980 MKR.

⓬Данные взяты из Coingecko по состоянию на 27 февраля 2023 г.

⓭Из-за возросшей неопределенности на рынке Maker приостановил выкуп и сжигание MKR во втором квартале 2022 года, отправив всю выручку от протокола в буфер DAI. Обычно Maker использует DAI для покупки MKR непосредственно из пула ликвидности MKR-DAI Uni V2, а затем сжигает его. Тем не менее, сообщество также обсуждает использование выкупленных MKR для новых планов стимулирования владения или инвестирование выкупленных MKR вместо их полного сжигания.

сайт: ldcap.com

средний: ld-capital.medium.com