Разделенные на лагеря в зависимости от того, изолируют ли они риск централизации, стейблкоины можно разделить на централизованные стейблкоины и децентрализованные стейблкоины. Пока риск не будет полностью децентрализован, стейблкоины определенно столкнутся с риском дефолта, вызванным централизацией.

В эпоху, когда приближается угроза централизованного регулирования, децентрализация является важным атрибутом стейблкоинов.

Большинство стейблкоинов не могут стать базовой валютой криптомира. Подавляющее большинство стейблкоинов эквивалентны только коммерческим векселям и посредством обмена торговыми парами выполняют функцию кредитования основных стейблкоинов.

Механизм стейблкоинов должен включать в себя создание собственных сценариев спроса, не только становящихся общим эквивалентом (сложно для небольших стейблкоинов), но и учитывающих некоторые уникальные виды экономической деятельности (ликвидация, облигации с высокой процентной ставкой).

Путь централизованных стейблкоинов почти решен, и трудно отличить USDT от USDC. Хотя CrvUSD содержит риски централизации, его функциональные модули стейблкоина являются полными и имеют определенный потенциал. Децентрализованные стейблкоины сейчас почти пустыня. Этот путь имеет основополагающий спрос и открывает потенциальные возможности для развития в будущем.

предисловие

С 2018 года бесчисленные инвестиционные учреждения и средства массовой информации называют стейблкоины Святым Граалем криптовалют.

Libra, гигантский проект стейблкоина, запущенный в 2018 году, с момента его создания постоянно подвергался вмешательству государственной власти и оказался мертворожденным.

По данным Wall Street Journal, 20 июля 2021 года Circle выделила 1040 юаней на урегулирование спора с SEC.

15 октября 2021 года правительство США оштрафовало Tether на 41 миллион долларов США за ложные заявления.

13 февраля 2023 года, чтобы избежать судебного преследования со стороны SEC, Paxos прекратил выпуск BUSD.

Я не собираюсь обсуждать преимущества и недостатки этих наказаний и надзора. Перечисление этих вещей только показывает, что все централизованные стейблкоины сталкиваются с риском централизации. Если вы принимаете централизацию, вы должны принять вмешательство централизации. Если стабильные монеты являются сборщиками и если ликвидность криптомира полностью зависит от централизованных стабильных монет, то сила ценообразования активов криптомира не будет находиться внутри криптомира. На нынешнем пути стейблкоинов сила децентрализации находится под угрозой. Никто не хочет, чтобы децентрализованный мир удерживался в самом слабом месте централизованной властью. Но нынешняя ситуация контрпродуктивна:

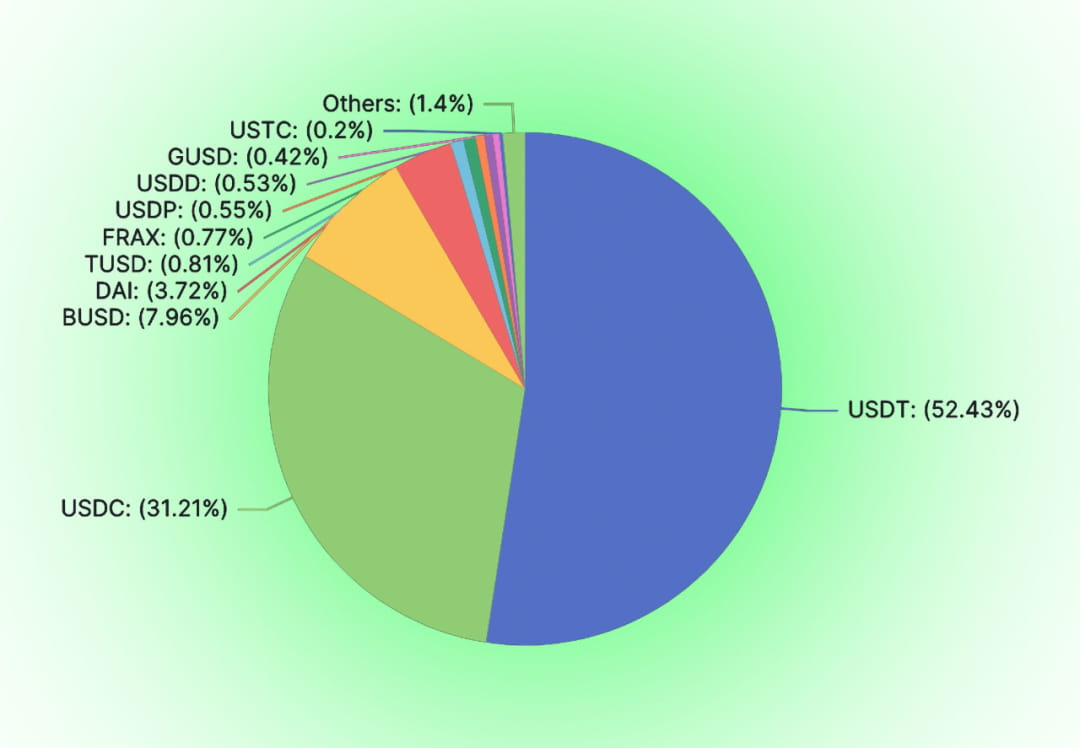

Централизованные стейблкоины, такие как USDT, USDC и BUSD, занимают подавляющую часть рынка стейблкоинов (91,6%). Среди децентрализованных стейблкоинов DAI и FRAX по-прежнему используют централизованные стейблкоины в качестве кредитного обеспечения.

Риск всегда подчиняется закону Мерфи.

Ликвидация BUSD еще раз доказывает риск централизации стейблкоинов, привязанных к доллару США. Текущая рыночная стоимость BUSD составляет 15,7 миллиардов. Поскольку Paxos объявил, что больше не будет выпускать дополнительные BUSD, на этом рынке в 15,7 миллиардов будут конкурировать другие стейблкоины. По сравнению с аналогичными стейблкоинами, такими как USDT и USDC, децентрализованные стейблкоины в чистых цепочках имеют относительно лучшие характеристики антицензурного риска.

01

Почему стейблкоины должны быть децентрализованы

Стейблкоины не обязательно должны быть децентрализованы. Централизованные стейблкоины уже существуют, и их нельзя игнорировать. От USDC, USDT до DCEP, они не только огромны по масштабу и стоимости, эти централизованные стейблкоины будут наделены полномочиями и гарантированы традиционным миром. 0xhankerster.eth считает, что стейблкоины можно разделить на централизованные и децентрализованные стейблкоины. В его классификации определения централизации и децентрализации направлены на механизм выпуска стейблкоинов. В то время разделение сосредоточивалось на форме централизации, а не на сути рисков централизации. Эта статья, основанная больше на подверженности риску централизации, делит стейблкоины на централизованные и децентрализованные.

Как и во всех других проектах Web3, при создании проекта необходимо подвергнуть сомнению первоначальные намерения. Зачем нам нужны децентрализованные стейблкоины?

Целесообразность децентрализованных валют

Децентрализованная валюта является источником денег. Валюта может быть децентрализована. В долгой истории человечества децентрализованные валюты появлялись и раньше. Будь то теория денег, основанная на бартере, или теория долга, образующего деньги. Централизованный кредит не участвует в процессе генерации валюты с самого начала.

Долг исторически служил средством платежа. Еще в 4000 году до нашей эры люди изобрели глиняные таблички для записи событий на равнинах Месопотамии. Важные вещи будут записаны, например, долги. Долговые записи включают в себя содержание долга, средства платежа в погашение долга, пени за просрочку погашения и т.д. И эти долги можно использовать как средство платежа.

По описанию антрополога Дэвида Гребера, с 3100 по 2686 год до нашей эры Египет был земледельческим обществом, и ссуда зерна была относительно распространена. Народ вернет зерно новогоднего урожая. Информация о зерновом кредите записывается на аргиллитовых табличках, включая заемщика, количество, время и т. д. Такие глиняные таблички называются «Хену». Такие глиняные таблички люди использовали в качестве валюты в товарном обращении.

Будь то золото, серебро или долг, это децентрализованный кредит.

Потребность в децентрализованных стейблкоинах

Целью выпуска монет является увеличение кредита. Централизованные стабильные монеты не имеют права чеканить монеты. Мы стремимся к алхимии информационного века и надеемся создать стабильный кредит без централизованной власти. Криптофундаменталисты считают, что право на выпуск валюты украдено централизованными учреждениями. Сторона, обладающая правом эмиссии, пользуется сеньоражем, а эмитент имеет достаточный стимул выпускать чрезмерные или чрезмерные суммы валюты. Когда централизованные стейблкоины выпускаются в децентрализованной сети, центры, контролирующие выпуск стейблкоинов, ничем не отличаются от центров, выпускающих валюты в традиционном мире. Если правительство и центральный банк не смогут захватить права на чеканку монет. Эмитент стабильной валюты может быть сведен только к коммерческому финансовому учреждению, выпускающему аккредитивы.

Централизованные стейблкоины несут угрозу централизации. Централизованным стейблкоинам всегда будут угрожать риски централизации. Доверие к стейблкоинам будет поставлено под сомнение из-за кредитных недостатков центра, а ценность стейблкоинов часто будет подвергаться сомнению. Доверие к централизованным стейблкоинам неестественно. И USDC, и USDT столкнулись с спадом из-за рыночных слухов и слухов. За ними стоит система финансового регулирования США, подтверждающая их кредит. Централизованные стейблкоины обязательно будут ограничены правительством США. Когда правительство США обошлось с Tornado Cash несправедливо, Circle отметила USDC, который взаимодействовал с Tornado Cash без какой-либо демократической процедуры. Точно так же власть нанесет ущерб правам и интересам любого централизованного держателя стейблкоинов. Децентрализованные стейблкоины дают каждому альтернативу.

Децентрализованные стейблкоины имеют собственные рынки

Как и другие продукты, разные продукты имеют своих целевых пользователей. В традиционной концепции ни одна организация не является централизованной. Риск централизации может быть скрыт среди других рисков, например, риска точечного разрушения в операционных рисках. Любая организация выберет свою собственную стратегию управления рисками, исходя из собственной склонности к риску. Риск централизации отличается от других традиционно определяемых рисков. Для пользователей, чувствительных к риску централизации, необходимы другие затраты и риски.

02

Стейблкоин: Крылья Икара

Со времени создания Адама Смита открытие денег посредством национального кредита кажется естественным. Пока не появился Хайек и не прояснил суть денационализации валюты. Алгоритмические стейблкоины продолжают путь BTC и продолжают исследовать направление децентрализованного кредитования. В отличие от USDT, USDC и других стейблкоинов, которые полностью обеспечены законной валютой, алгоритмические стейблкоины с самого начала надеялись заменить функцию центрального банка по созданию кредитов. Алгоритмические стейблкоины не помогут легальным валютам захватить ценность, созданную в мире криптовалют, и будут находиться в конкурентной позиции с централизованными стейблкоинами, выпущенными в равных количествах с легальными валютами. Поэтому алгоритмическим стейблкоинам трудно не конфликтовать с интересами централизованных центральных банков или правительств.

Стейблкоины — это масштабный бизнес

Как стабильная валюта, в долгосрочной перспективе она должна преодолеть определенные масштабные ограничения, чтобы достичь положительного экологического цикла.

Для увеличения использования стейблкоинов, помимо стабильных цен на валюту и отсутствия рыночных рисков, также необходимы более высокие процентные ставки и более низкие транзакционные издержки. Когда стабильная валюта невелика по размеру, обмен большинства нестабильных валют должен осуществляться через другие токены.

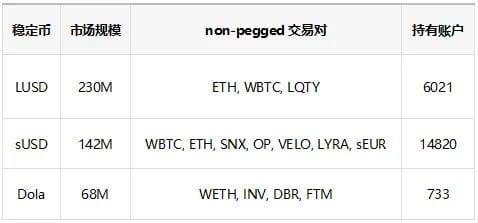

В приведенной выше таблице уже перечислены алгоритмические стейблкоины, занимающие места от 3 до 5 по масштабу, причем первое место занимают DAI и FRAX. Как видно из таблицы, алгоритмические стейблкоины, занимающие места с 3 по 5, имеют размер рынка только от 200 до 68 миллионов, и некоторые из этих стейблкоинов используются для обращения и не могут быть полностью использованы для создания торговых пар. Даже когда торговые пары создаются, привязанные торговые пары поглощают большое количество стейблкоинов. Кредит, который можно использовать для создания напрямую с другими рискованными активами, очень ограничен. Мало того, что существует мало напрямую связанных торговых пар, но и комиссия за обработку высока. Использование стейблкоинов с небольшим размером рынка также столкнется с более высоким проскальзыванием транзакций, что не способствует приходу на рынок гигантских китов. Если взять в качестве примера обмен различных стейблкоинов на WETH, используя маршрутизацию транзакций 1inch, проскальзывание LUSD стоимостью 100 000 долларов США составляет 1,78%, проскальзывание FRAX — 0,36%, а проскальзывание DAI — 0,2%.

Эти недостатки масштаба приведут к увеличению транзакционных издержек стейблкоинов. Чтобы компенсировать транзакционные издержки, участникам проекта необходимо увеличить эксплуатационные расходы проекта и обеспечить более высокую доходность стейблкоинов. Таким образом, стейблкоины — это бизнес с экономией на масштабе.

Когда масштаб стейблкоина не может быть достигнут, доход (комиссии за обработку, проценты, комиссии за ликвидацию, производный доход), создаваемый стейблкоином, не может покрыть затраты на поддержание масштаба. В этом случае стейблкоину неизбежно грозит крах в долгосрочной перспективе.

Стейблкоины — это бизнес, на который табуированы традиционные силы.

Если децентрализованные стейблкоины захотят достичь масштаба, они неизбежно столкнутся с вниманием традиционных сил. Однако традиционный мир всегда относился к криптовалютам недоброжелательно. Не только правительство США убило Libra. Всемирный валютный фонд всегда был враждебно настроен по отношению к криптовалютам. Когда DCEP, возглавляемый центральными банками различных стран, выстраивается в очередь, чтобы выйти на поле деятельности, кого следует уничтожить? 23 февраля 2023 года Совет директоров МВФ заявил, что криптовалютам не следует предоставлять статус законного платежного средства. У нас нет возможности узнать, ниже ли масштабное преимущество стейблкоинов, чем у традиционной власти.

Без масштаба невозможно работать экономически устойчиво. При наличии масштаба возникает риск вмешательства со стороны централизованной власти. Это Крылья Икара среди стейблкоинов.

Выход для стейблкоинов — либо стать лакеем традиционных сил, либо готовиться к децентрализации для полного отделения от мира.

03

Промышленная структура стабильной валютной линии

В нынешней индустрии стейблкоинов USDT и USDC монополизируют подавляющую часть рынка, но существуют сотни других типов стейблкоинов. Итак, каков бизнес-формат стабильной валюты?

Мощные деньги и широкие деньги

В макроэкономике мы делим валюты на разные уровни от М0 до М3 в зависимости от их ликвидности. Эта разница в ликвидности широко распространена среди токенов. Ликвидность самого токена также является важной частью стоимости токена. Пользователи более охотно держат высоколиквидные токены и используют высоколиквидные токены в качестве контрагентов для торговых пар. Представьте себе, что как инициатор проекта, если вы хотите оценить свои собственные токены, вашим первым выбором, конечно, будут USDC и DSDT. Кто будет использовать альт-стейблкоин, у которого мало счетов, большое проскальзывание и небольшое количество токенов, в качестве шкалы цен и объекта торговли? По сравнению с этими мелкими стейблкоинами BTC и ETH более надежны.

Текущая ситуация такова: за исключением USDC и USDT, большинству стейблкоинов трудно получить возможность «пассивно» устанавливать торговые пары (здесь «пассивный» относится к созданию других участников проекта, отличных от стороны проекта стейблкоина, для обеспечения свойства ликвидности, установление торговых пар). Поэтому подавляющее большинство этих стейблкоинов необходимо сначала конвертировать в высоколиквидные токены, такие как USDT, USDC, BTC и ETH, а затем продавать с целевыми токенами. Это похоже на ситуацию, когда я делаю срочный вклад в банке и имею срочный депозитный сертификат. Я не могу напрямую использовать депозитные сертификаты с фиксированной ставкой для потребления, но я могу продать депозитные сертификаты на вторичном рынке и использовать высокоэнергетическую валюту для расходов.

Фактически, используя эту метафору, USDC и USDT уже заняли позицию влиятельных валют в стабильном валютном мире. Подавляющее большинство стейблкоинов, которые полагаются на привязку высокомощных валют для обеспечения ликвидности, на самом деле предоставляют только широкие деньги, аналогичные традиционным финансовым рынкам.

Система кредитования?

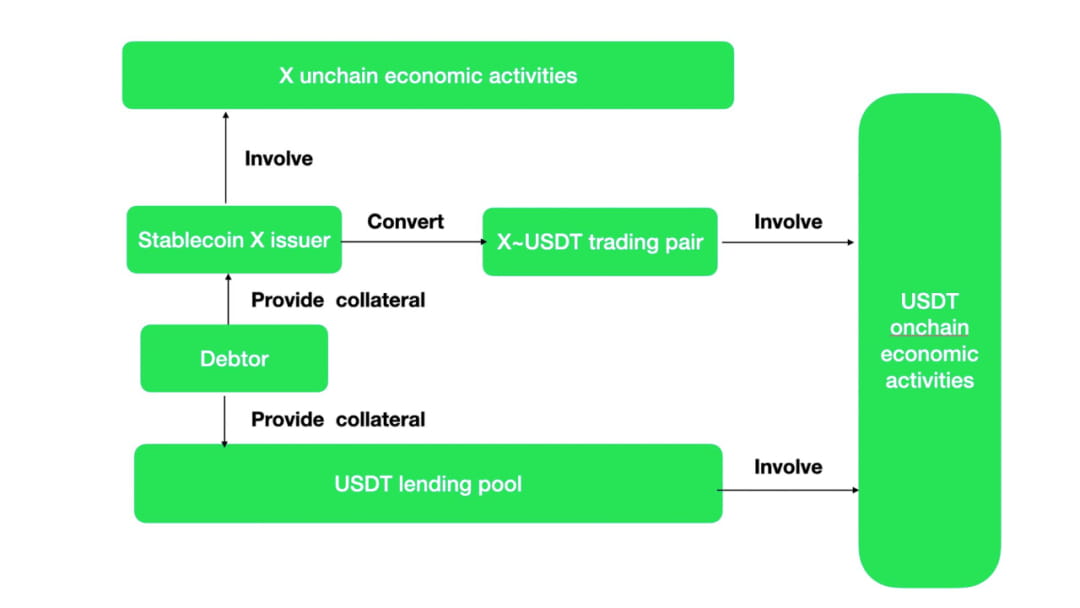

Механизм действия стейблкоинов широкого денежного типа для создания ликвидности такой же, как и кредитование. Многие альтернативные стейблкоины на самом деле не имеют торговых пар со многими токенами. Согласно традиционной поговорке, эти альт-стейблкоины даже нельзя назвать общими эквивалентами. Если не считать внутреннего airdrop-майнинга, внешние выгоды практически равны нулю. Также будут затраты на создание и предоставление токенов. Эти альтернативные стейблкоины не имеют никакой другой ценности, кроме поддержания относительной стабильности номинала долга. Тогда единственный выход для этих альтернативных стейблкоинов — это обменять их на основные торговые валюты через торговые пары, а затем участвовать в экономической деятельности в сети. Чтобы получить возможность быть активными в цепочке, проекты стейблкоинов должны стимулировать торговые пары Alt-стейблкоин-Основной стейблкоин. Этот стимул на самом деле представляет собой субсидирование процентных ставок для основных стейблкоинов.

Если предположить, что стейблкоины не могут создавать экономическую деятельность в своей цепочке, то стейблкоины X, созданные пользователями с помощью механизма генерации стейблкоинов, в конечном итоге могут быть обменены на основные стейблкоины с несколькими видами деятельности в цепочке через торговые пары, а затем осуществлять экономическую деятельность. Этот процесс эквивалентен основным пулам кредитования стейблкоинов. Функционально механизм генерации альтернативных стейблкоинов + торговая пара = кредитование с чрезмерным обеспечением.

И если существует уникальная экономическая деятельность стабильной валюты X, то между X и USDC будут различия по сравнению с USDT. Это создаст USDC, обмен USDT на X и мотивацию к участию в экономической деятельности.

На примере множества торговых пар неосновных и основных стейблкоинов Curve мы видим, что большое количество основных торговых пар «одолжены».

По сравнению с получением основных стейблкоинов через кредитные пулы, затраты на ликвидность более стабильны и их легче контролировать с помощью неосновных механизмов генерации стейблкоинов + торговых пар. По сравнению с пулом кредитования, в пуле торговых пар, помимо основных стейблкоинов, для формирования торговых пар также требуются неосновные стейблкоины. Эффективность использования капитала системы снижается. Если неосновные стейблкоины имеют уникальную экономическую деятельность, было бы хорошо, если бы основные стейблкоины можно было обменивать обратно. В противном случае торговая пара представляет собой кредитный пул. В настоящее время неосновные стейблкоины, такие как FRAX, продолжают стимулировать торговые пары, что является своего рода замаскированным «субсидированием процентов».

04

Ландшафт стейблкоинов

С момента создания USDT осенью 2014 года создатели стейблкоинов предпринимали различные попытки создания стейблкоинов.

В настоящее время наиболее распространенным методом по-прежнему остается централизованный метод. Один доллар США вносится на фактически назначенный счет, а активы стейблкоинов в размере одного доллара США выпускаются онлайн. Поскольку государственный надзор постепенно улучшается, эти централизованные стейблкоины сталкиваются с такими рисками, как произвольные завышенные цены или недостаточная ликвидность залоговых активов с точки зрения регулирования. Уровень раскрытия информации постепенно повышался. [Muse labs][Сэм Бурджи] Однако риск централизации всегда был с нами. Недавно из-за неспособности клирингового банка Silvergate вовремя представить отчет в SEC люди вновь забеспокоились о том, не произойдет ли дефолт по USDC, выпущенным Circle.

В результате попытки использовать алгоритмы для создания кредита и стабильности никогда не прекращались.

Как создать стабильность:

Существует несколько способов использования алгоритмов для создания стабильности цен на валюту:

Ребалансировка стейблкоинов

AmpleForth создал стейблкоин с ребалансировкой эмиссии валюты. Токены имеют целевую цену, рыночную цену. Количество AMPL (стабильный токен проекта AmpleForth) будет увеличиваться или уменьшаться в зависимости от разницы между целевой ценой и рыночной ценой. Этот метод стабилизирует валютную цену AMPL. Для заемщиков AMPL стоимость одинакова при заимствовании и погашении. Однако активы, выраженные в AMPL в портфеле активов пользователя, по-прежнему подвержены рыночным рискам. С этой целью AmpleForth разработала стратифицированные деривативы по рыночному риску, при этом некоторые деривативы несут более высокие риски, а некоторые — относительно меньшие риски. Реакция рынка оказалась неудачной. (В Баттонвуде вообще нет ликвидности.) Такая стабильность, получаемая с помощью деривативов, ничем не отличается от хеджирования рыночных рисков с помощью фьючерсов.

Традиционный механизм ребалансировки давно утратил свою рыночную жизнеспособность. Я не слышал о том, чтобы новые проекты стейблкоинов продолжали использовать механизмы ребалансировки. Однако недавняя обратная (3, 3) стратегия стимулирования ликвидности позволяет нам увидеть некоторую надежду. Стимулы к ликвидности — это то, что должны делать все стейблкоины, а дефляция токенов может эффективно поддерживать цену одной стейблкоина. Можно ли заблокировать стейблкоин в кредитной среде или перелить его в пул ликвидности? В других случаях стейблкоины, поддерживаемые дефляцией, не находятся в подводном состоянии.

Ограничить обращение стейблкоинов

В 2018 году cangullr90 обсуждал с людьми на Ethresear, как запретить пользователям покупать токены, когда цена валюты выше целевой цены, и запретить пользователям продавать токены, когда цена валюты ниже целевой цены; Эта идея позже была преобразована и использована в системе FEI. По сравнению с обязательными ограничениями FEI использует мягкий способ увеличения затрат и «мягкий нож», чтобы ограничить покупки и продажи пользователей. Неудачу FEI нельзя объяснить просто ограничениями ликвидности. Франц Оппенгеймер считает, что механизм стимулирования и наказания FEI нарушает рыночные правила. Когда цена FEI по-прежнему будет ниже целевой цены, какие штрафы приведут к потере базового спроса на стейблкоин: в конце концов, кто будет держать стейблкоин с чрезвычайно высокими комиссиями за транзакции? Стоимость валюты отражается в обращении. Цена валюты стабилизируется, но ликвидность теряется, а это не стоит потерь. Судя по ликвидности стейблкоинов, таких как USDC и DAI, ежедневный объем торгов FEI примерно эквивалентен от 1/8 до 1/10 объема других стейблкоинов.

отчеканенный стейблкоин

Неконтролируемые токены, как правило, имеют волатильность, превышающую волатильность реальных активов. Чтобы достичь относительной стабильности цен на активы стейблкоинов и минимизировать рыночные риски, в некоторых инновациях используется стратификация рисков активов для замены волатильных токенов, контролируемых системой, в систему стейблкоинов. Благодаря связи между погашением стейблкоинов и волатильных монет колебания цен, вызванные спросом и предложением стейблкоинов, могут передаваться на волатильные монеты. Есть много проектов, пытающихся с этой точки зрения. Самым известным из них является UST~Luna, который использует метод уничтожения базовой Terra блокчейна в обмен на эквивалентную стабильную валюту UST. Эквивалентную стоимость Terra можно получить, уничтожив UST. Есть также некоторые проекты, в которых вы можете покупать монеты облигаций, когда стейблкоин ниже целевого значения. Когда цена стейблкоина выше целевого значения, вы можете использовать монеты облигаций для покупки стейблкоина по целевому значению, а затем затем. продать его на рынке. Подавляющее большинство этих стейблкоинов в конечном итоге терпят неудачу. Чтобы волатильные токены могли бесконечно поглощать потенциальные колебания стейблкоинов, трудно ограничить выпуск волатильных монет. Повышенная волатильность волатильных монет в конечном итоге подорвет доверие к стейблкоинам. В настоящее время единственным оставшимся проектом является установление связи между FRAX и FXS. А FRAX — второй по величине алгоритмический стейблкоин. Его особенностью является введение USDC в качестве большей части кредитного обеспечения, что значительно увеличивает значение контроля протокола PCV.

Хотя стабильность плохая (подавляющее большинство стейблкоинов этого типа вернулись к нулю), я все же считаю, что это наиболее криптографический дизайн стейблкоинов: стоимость выпущенного токена фиксируется не через модель дохода-прибыли, а как Ценность системы Стоимость волатильных токенов как средства передачи положительно связана с размером стейблкоинов.

Стейблкоин с чрезмерным обеспечением

Стейблкоины с чрезмерным обеспечением в настоящее время являются наиболее распространенным и эмпирически наиболее зрелым способом выпуска стейблкоинов. Стейблкоины с чрезмерным обеспечением, представленные DAI и LUSD, показали хорошие результаты в долгосрочной перспективе. В настоящее время новая группа потенциальных конкурентов стейблкоинов, GHO и CrvUSD, также конкурирует за принятие метода с чрезмерным обеспечением. Проекты стейблкоинов с чрезмерным обеспечением часто классифицируются как кредитные проекты в классификации DeFi. Суть заключается в том, чтобы использовать долги пользователей в качестве краеугольного камня стабильной эмиссии валюты. Мало того, что современные центральные банки используют долг для выпуска валюты, этот метод выпуска валюты может выдержать испытание историей.

Использование долга как средства платежа и обращения существовало всегда. Еще в 4000 году до нашей эры люди изобрели глиняные таблички для записи событий на равнинах Месопотамии. Важные вещи будут записаны, например, долги. Долговые записи включают в себя содержание долга, способы оплаты погашения долга, пени за просрочку погашения и т.д. И эти долги можно использовать как средство платежа. По описанию антрополога Дэвида Гребера, Египет был земледельческим обществом с 3100 по 2686 год до нашей эры, и ссуда зерна была относительно обычным явлением. Народ вернет зерно новогоднего урожая. Информация о зерновом кредите записывается на аргиллитовых табличках, включая заемщика, количество, время и т. д. Такие глиняные таблички называются «Хену». Такие глиняные таблички люди использовали в качестве валюты в товарном обращении. Первой бумажной валютой, выпущенной человечеством, была Цзяоцзы во времена династии Сун. Происхождение этого вида бумажных денег также связано с тем, что люди размещали железные деньги в торговых домах, создавая долговое свидетельство торговых домов перед потребителями.

Долг сформирует основной спрос на стейблкоины, что позволит стейблкоинам закрепиться в их стоимости. В краткосрочной перспективе пользователи вынуждены погасить дополнительный арбитражный выпуск, а процентные ставки используются для корректировки спроса и предложения стейблкоинов для достижения ценовой стабильности. Стейблкоины с чрезмерным обеспечением обладают хорошей стабильностью из-за устойчивого базового спроса: вы не можете вернуть активы с чрезмерным обеспечением, не выплатив стейблкоины.

Недостатки механизма также очевидны. Как только цена ликвидации залога станет ниже, чем предоставленная в долг стабильная валюта, пользователи больше не будут возвращать стабильную валюту. Проекты должны активно ликвидировать залоговое обеспечение в необходимое время, возвращать предоставленные в долг стейблкоины и обеспечивать замкнутый цикл обращения стейблкоинов. Как только залог будет ликвидирован и покупательная способность окажется недостаточной для выкупа стейблкоинов, на платформе сформируются безнадежные долги. Таким образом, механизм стейблкоинов с чрезмерным обеспечением требует, чтобы обеспечение имело широкий консенсус по стоимости и хорошую рыночную ликвидность.

Выбор стабилизирующих анкеров

То, что должно быть основой стейблкоинов, также является аспектом исследования стейблкоинов.

Привязка к традиционным мировым валютам

Обычные стейблкоины привязаны к бумажным валютам. Основное предположение заключается в том, что стоимость основных бумажных валют относительно стабильна в краткосрочной перспективе и подходит в качестве ориентира стоимости. В долгосрочной перспективе, пока будет предоставлено достаточное количество раздач, представляющих интерес, долгосрочная стабильность стоимости активов стейблкоина может поддерживаться. Как мировая валюта предыдущей эпохи, золото также использовалось в качестве эталона стоимости. Таким образом, стейблкоины могут напрямую использовать долгосрочное влияние традиционных мировых валют и снизить сложность продвижения. В настоящее время подавляющее большинство стейблкоинов привязано к доллару США, евро или золоту, и люди больше верят в стабильность стоимости этих валют. Больная точка этого алгоритмического стейблкоина заключается в том, что он не может работать лучше, чем централизованный метод. По сравнению с небольшим прудом сетевых активов традиционный финансовый мир представляет собой огромный океан. Небольшое количество ликвидности может питать весь мир блокчейнов. Пока централизованные силы, долгое время доминировавшие в мире, готовы регулировать ситуацию, обычные нарушения контрактов и мошенничество исчезнут. Централизованный лагерь стейблкоинов, поддерживаемый USDT, USDC и BUSD, вряд ли дает стабильный способ выжить на том же пути. Они крупнее, дешевле и в большинстве случаев имеют более высокий кредитный рейтинг.

Другая проблема заключается в том, что стейблкоины, привязанные к традиционным мировым валютам, потеряют независимость в денежно-кредитной политике и станут тенью легальной валюты. Если заимствовать теорию невозможного треугольника Манделла, невозможно одновременно реализовать обменный курс, свободное движение капитала и независимость денежно-кредитной политики. В блокчейне, за исключением саморазрушительной практики ограничения обращения стейблкоинов, свободное движение других стейблкоинов не ограничивается. Когда стейблкоины определят свободное движение капитала и обменные курсы, тогда такие стейблкоины могут стать лишь тенью централизованных легальных валют в традиционном мире.

Пользовательский индекс в качестве привязки

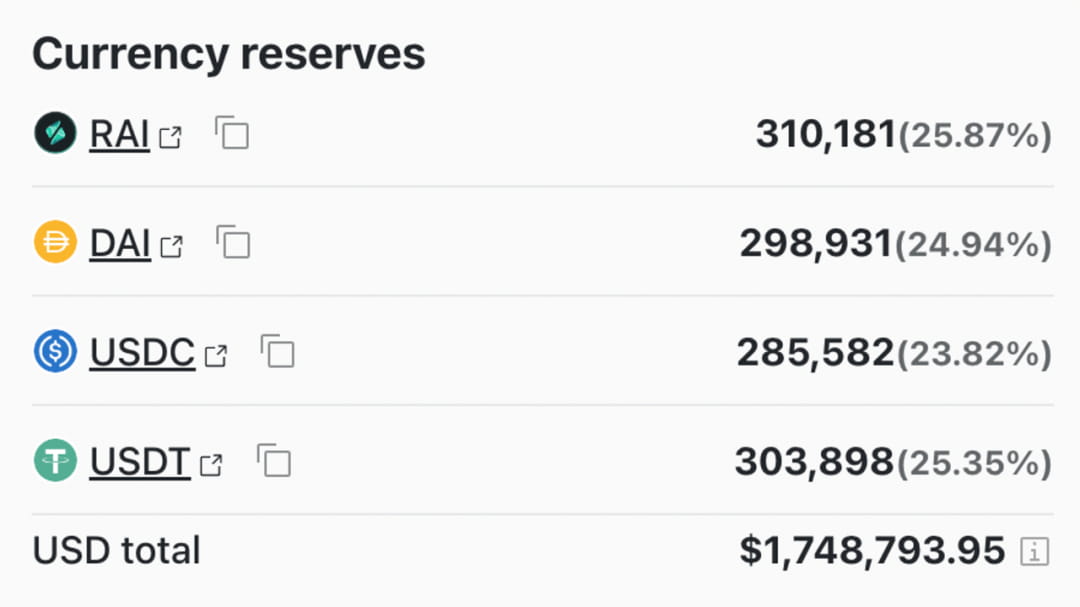

Этот тип стейблкоина обеспечивает дифференцированную конкуренцию легальным валютам с точки зрения привязки стоимости. Поскольку инфраструктура все еще слаба, внесетевые цены сложно собирать широко, надежно и дешево. Индексные стейблкоины не только фиксируют цену корзины товаров в мире, но и пытаются закрепить цену активов в цепочке. Они просто сглаживают цену и снижают волатильность актива. Этот тип стабильной монеты, привязанной к индексу, трудно достичь консенсуса на рынке. Даже RAI, упомянутый Виталиком в его блоге (который в каком-то смысле получил легитимность ETH), на самом деле очень сложно расширить и сформировать преимущество масштаба (сегодня рыночная стоимость RAI составляет всего 6,6 миллиона).

05

Обязательно сражайтесь за превосходство

Стабильный вычислительный путь, включающий риски централизации

Под давлением Федеральной резервной системы, требующей сокращения своего баланса, стоимость финансирования в традиционном финансовом мире продолжает расти. Капитал начал упорядоченно уходить из криптомира. Общее количество стейблкоинов сократилось с 246,2 млрд до 135,1 млрд. Криптовалютному рынку не хватает ликвидности — от централизованного алгоритма ликвидности AMM до маржинальной торговли и торговли опционами — повышение ликвидности активов всегда было жесткой необходимостью для сетевых активов. Стейблкоины создаются для обеспечения ликвидности. По мере того, как индустрия DeFi постепенно развивается, многие авторитетные учреждения DeFi также присоединились к конкуренции, предлагая ресурсы и бренды. Сом в голубом океане стейблкоинов — это Curve и AAVE.

Curve и AAVE сами по себе являются королями индустрии DeFi. В протоколе DeFi TVL достиг 502 миллионов и 478 миллионов соответственно; с точки зрения TVL он занимает 3-4 места среди протоколов DeFi. Стейблкоины, которые в настоящее время разрабатываются Curve и AAVE, являются стейблкоинами с чрезмерным обеспечением. Оба протокола имеют настолько высокие активы, контролируемые протоколом, что, если они могут конвертировать 30%, они могут достичь масштаба TVL FRAX, второго лидера стейблкоинов. Кроме того, неизвестно, создадут ли Curve и AAVE отдельные планы стимулирования токенов для своих соответствующих проектов стейблкоинов. Это условие, которого нет у других проектов стейблкоинов, выросших в последнем цикле.

На этом преимущества Curve и AAVE не заканчиваются:

Сама Curve является крупнейшей биржей стейблкоинов в сети. Curve особенно хороша в объединении нескольких стейблкоинов в пул, а права раздачи Curve также контролируются держателями reCRV. Благодаря собственному обмену для перенаправления собственной стабильной валюты можно быстро создать достаточную ликвидность. Основная ценность стейблкоинов — обеспечение ликвидности. Curve — это инструмент управления распределением ликвидности, который может напрямую расширять возможности CrvUSD. Кроме того, стейблкоины Curve будут ликвидироваться с использованием интервалов ликвидации вместо линий ликвидации. В качестве преимущества позднего шага это уменьшит потери кредиторов и соглашений, когда ликвидность недостаточна, а также устранит риски ликвидности. Наконец, Curve будет использовать собственный оракул для котирования обеспечения, что более надежно, чем внешние услуги оракула.

Деятельность Curve заключается в том, чтобы полностью покрывать создание валютных кредитов и управление ликвидностью. Среди стейблкоинов, которые до конца не избавились от угрозы централизации, лично я отношусь к бизнесу Curve с наибольшим оптимизмом. Он более гибок, чем USDT и USDC, и может контролировать ликвидность других стейблкоинов на биржах. Поскольку он отказался от части своего стремления к децентрализации, он имеет определенные преимущества перед полностью децентрализованными стейблкоинами с точки зрения выбора обеспечения, эффективности генерации кредитов и стабильности токенов.

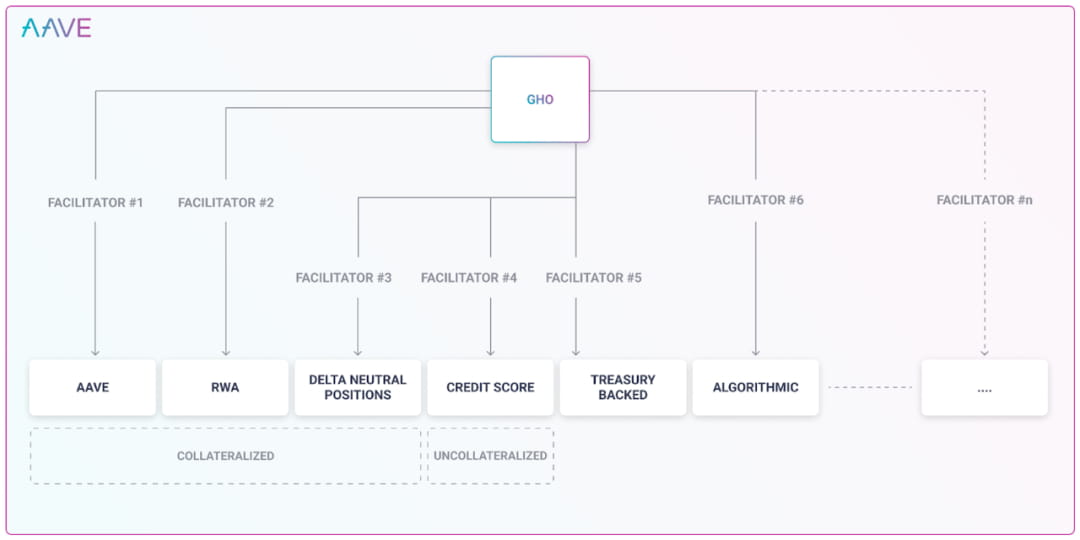

AAVE входит в десятку самых активных пользователей DeFi. Поскольку AAVE уже давно занимается кредитным бизнесом, у нее есть глубокое понимание залога и рисков. В традиционном кредитном бизнесе AAVE предоставляет одному и тому же типу залога чрезмерный лимит кредитования посредством ограничений управления. При разъяснении рыночного риска и риска ликвидности залога комитет AAVE не имеет различий в управлении традиционным кредитованием и созданием стейблкоинов. AAVE может генерировать стабильные монеты, что может значительно снизить стоимость AAVE. При разработке GHO мы рассмотрели несколько способов генерации стейблкоинов. Это расширяет каналы для генерации кредитов в стейблкоинах. Как упоминалось ранее, стейблкоин имеет очевидные преимущества масштаба. Если проект AAVE удастся реализовать, это будет очень страшно. Но, судя по плану, AAVE не рассматривает централизацию как риск, и его конкурентами в конечном итоге станут централизованные стейблкоины, такие как USDT и USDC.

В настоящее время для кредитования на AAVE AAVE необходимо платить своим пользователям за каждый предоставленный токен. AAVE нужно только заплатить определенную стоимость ликвидности. Это будет выгодная сделка. Некоторым стейблкоинам нужно заплатить всего 0,5%, чтобы создать пул ликвидности стейблкоинов на Curve, что намного ниже текущей самой низкой процентной ставки по депозитам стейблкоинов AAVE в размере 1,23%. Создание AAVE собственного стейблкоина GHO также имеет множество преимуществ, например, отсутствие страха перед сокращением ликвидности. В текущей конструкции процентных ставок AAVE, когда токен выдается взаймы в больших количествах и приближается к пределу, процентная ставка значительно вырастет. Это барьер, установленный для того, чтобы вкладчики не могли снимать деньги без ликвидности, стимулируя пользователей погашать или вносить депозиты для обеспечения ликвидности. А собственное кредитование стейблкоинов не ограничено размером хранилища и не повлияет на ликвидность депозитов других людей.

Старый и стабильный король MakerDAO сталкивается с жесткой конкуренцией. Когда невозможно свести концы с концами, открытие Spark для предоставления внутреннего кредитования, сбережений и других сценариев применения DAI также является попыткой активно преодолеть узкое место масштаба. Недостатки DAI весьма очевидны: MakerDAO использует RWA. MakerDAO имеет возможность покупать настоящие казначейские облигации США. Независимо от того, ограничен ли он реальным миром, или поведение покупки казначейских облигаций вне сети не ограничено блокчейном, или существует риск дефолта, DAI, предоставляемый MakerDAO, как и другие централизованные стейблкоины, больше не является не требующим доверия стейблкоин. Нет никакой разницы между сегментированными пользователями DAI и пользователями USDT и USDC, и они также являются пользователями, которые не чувствительны к риску централизации. Согласно данным MakerDAO, чистый убыток за год составил 9,4 миллиона долларов США.

Второй по стабильности: FRAX, залоговыми активами являются USDC и производные активы USDC. Риск централизации FRAX унаследован от USDC. Он не только не избавляется от централизованной стабильной монеты, но и имеет то же происхождение, что и риск USDC. FRAX выпустит дополнительно 21 720 976 FXS в 2022 году. Если текущая рыночная цена составляет 9,78, то FXS эквивалентно привлечению 210 миллионов долларов США с рынка.

Глядя на полностью централизованные стейблкоины: согласно финансовому отчету Coinbase за четвертый квартал, прибыль USDC в первом квартале 2022 года составит 292 миллиона долларов США. В четвертом квартале 2022 года Tether получила прибыль в размере 700 миллионов долларов США.

Риск стейблкоинов заключается в том, что либо обеспечение не может покрыть обязательства и быть полностью отделено, либо обеспечение может полностью покрыть обязательства и быть привязано к доллару США. Пока стабильная валюта не устраняет полностью риск централизации, она полностью подвержена риску централизации. Они также сталкиваются с риском централизации. С одной стороны, централизованные стейблкоины, которые не отказываются от алгоритмов, каждый год теряют деньги из-за высоких затрат и их трудно расширять в масштабах, с другой стороны, полностью централизованные ипотечные стейблкоины каждый год приносят прибыль; год и постепенно поглощая рынок. Вывод очевиден. Полностью децентрализованный стейблкоин имеет совершенно несравненные преимущества с точки зрения эффективности и расширения бизнеса. Стабильный продукт, конкурирующий на одном и том же направлении, в долгосрочной перспективе умрет.

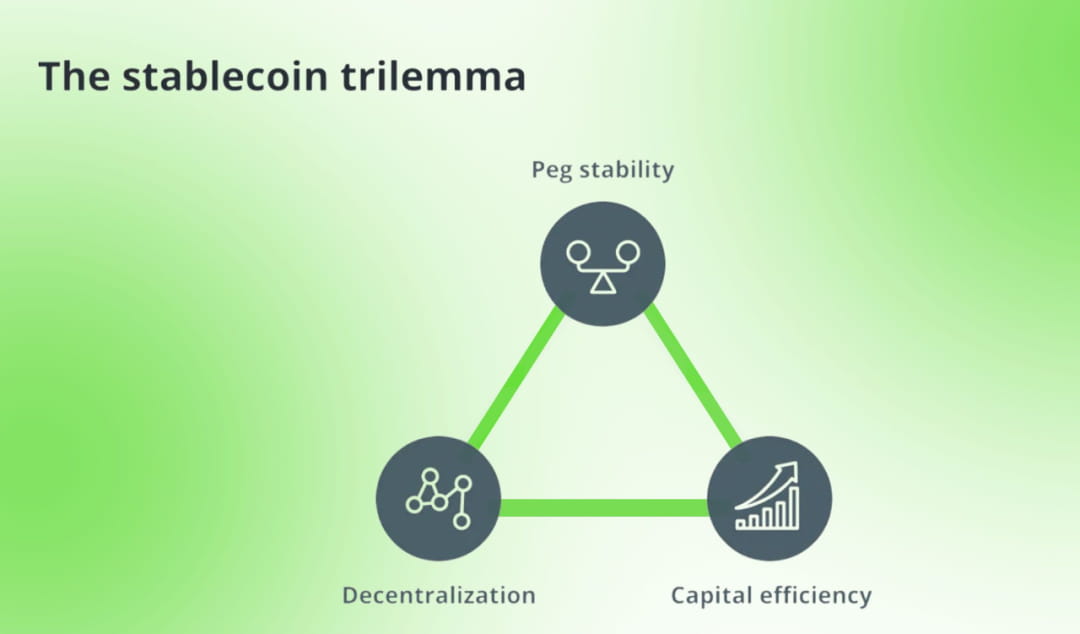

Кто-то сымитировал невозможный треугольник блокчейна и создал трилемму для стейблкоинов. Он противопоставляет друг другу стейблкоины с чрезмерным обеспечением, централизованные стейблкоины и алгоритмические стейблкоины. Автор использует чеканку токенов как границу системы стейблкоинов и разделяет стейблкоины по методу чеканки стейблкоинов. Эффективность капитала отражается только в залоговых активах, необходимых для формирования стейблкоинов.

Я согласен с основной концепцией трилеммы стабильной монеты. Децентрализация, безопасность и эффективность всегда являются болевыми точками децентрализованных продуктов, которые соответственно соответствуют уникальным характеристикам стейблкоинов: децентрализации, стабильности и эффективности капитала. Разница в том, что как бизнес, связанный со стейблкоинами, проект стейблкоинов должен бороться за легитимность валюты и расширять сценарии использования стейблкоинов. Эффективность капитала должна включать эти сценарии, поэтому стейблкоины часто субсидируют торговые пары. При рассмотрении эффективности использования капитала проекта затраты и выгоды необходимо рассматривать комплексно. Например: эффективность использования stETH в качестве залога определенно выше, чем использование ETH. Точно так же использование Curve для установления ликвидности стейблкоинов более эффективно, чем Uni V2. Поиск популярной торговой пары для установления ликвидности более способствует достижению эффективности капитала, чем создание ликвидности для непопулярной торговой пары.

Полная децентрализация и стабильная работа

Сегодня большинство стейблкоинов заражены рисками централизации. Давайте посмотрим на несколько оставшихся децентрализованных проектов стейблкоинов:

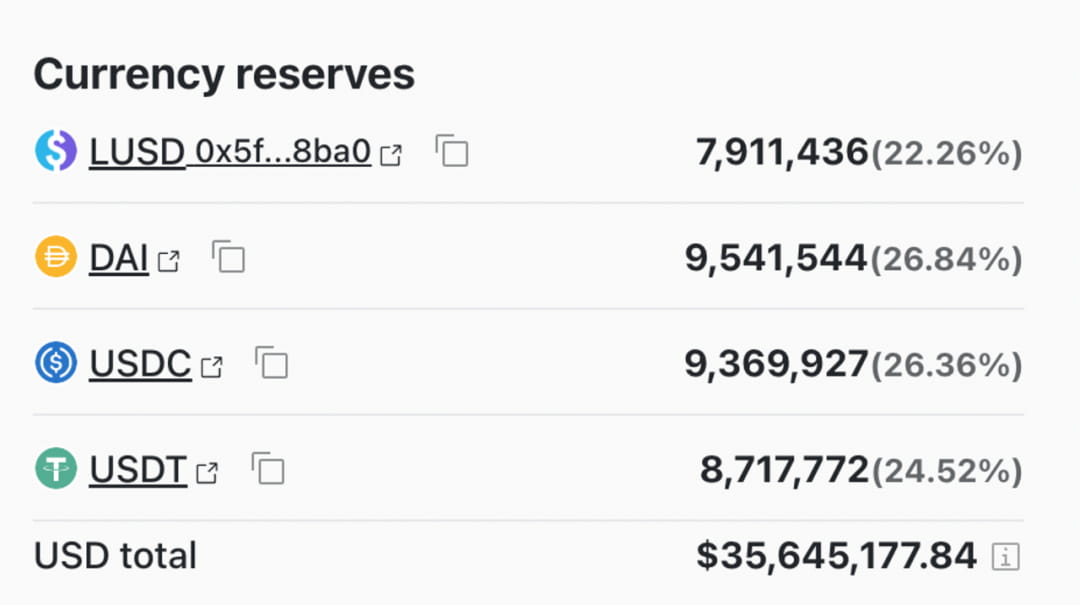

Залоговыми активами Liquity являются только ETH, а его ликвидные торговые пары сравнивают только децентрализованные токены, такие как WBTC и ETH. Полностью изолирован от централизованного вмешательства. Что касается ликвидации, она рассматривает возможность ее завершения с помощью пула автоматической ликвидации, чтобы предотвратить заполнение позиций из-за недостаточной ликвидности. Однако ликвидность относительно нестабильна и ей не хватает институциональных стимулов для ликвидности LUSD. Проекты не понимают, что ликвидность стейблкоинов является основной ценностью проекта. Распространение токенов близится к завершению (выпущено 91% токенов), но размер рынка все еще не формирует монопольное преимущество.

Одним из основных моментов конструкции Liquity является создание дополнительного спроса на LUSD: LUSD — это механизм чрезмерного обеспечения. Когда ипотека ликвидируется, она ликвидируется через LUSD в ипотечном пуле. При ликвидации LUSD получает ипотечный актив. ETH со скидкой. Исторические данные показывают, что эта ликвидация выгодна участникам LUSD. В сочетании с майнингом LQTY LUSD 66,8% LUSD попали в ипотечный пул вместо того, чтобы конвертироваться в другие основные стейблкоины через торговые пары. Таким образом, в торговом пуле Curve у LUSD нет «дисбаланса активов», как у других небольших стейблкоинов.

Inverse.finance использует децентрализованные активы ETH и OETH для кредитования стейблкоина DOLA в долларах США в качестве залога по кредиту. Используемый метод также является чрезмерным обеспечением. Механизм стабилизации цен по-прежнему опирается на арбитраж и контроль процентных ставок. Но DOLA, выпущенная inverse.finance, по-прежнему привязана к доллару США, который является тенью доллара США. Inverse.finance специально разработал токен DBR, используя DBR в качестве инструмента расчета процентных ставок. Цена DBR отражает уровень процентной ставки кредитования DOLA. Появление DBR делает стратегии кредитования более гибкими и изменчивыми. Обратите внимание на раскрытие информации и раскрытие информации в дизайне продукта. Такого рода рассмотрение часто приберегается для отличных крупномасштабных проектов.

DOLA разработала модель облигаций. Блокируйте скидки DOLA для получения INV, валюты своей платформы.

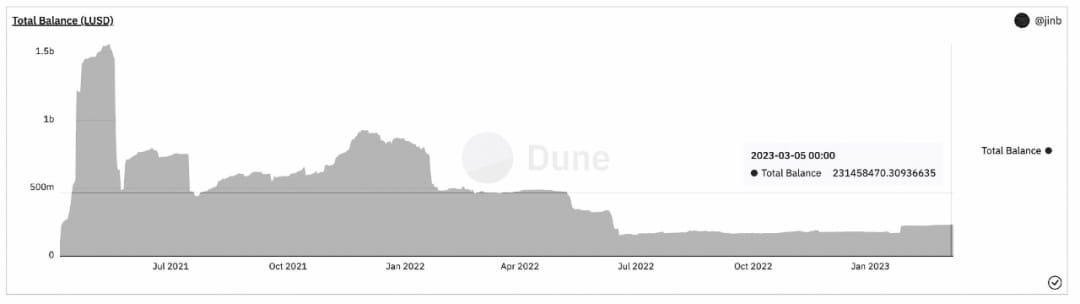

Изменения шкалы DOLA:

Недостатки DOLA очень очевидны. Его процентная ставка по кредитам достигает 4,92%, что намного превышает процентную ставку, предоставляемую MakerDAO, и выше, чем LUSD, который известен как беспроцентный. Поэтому сложно расширить масштабы.

RAI — это отчеканенный стейблкоин, привязанный к пользовательскому индексу. RAI использует скорость погашения для регулирования предложения стейблкоинов на рынке, тем самым поддерживая цену RAI близкой к идеальной цене, установленной системой. Базовая цена RAI выходит из тени доллара США. Однако цена установления ценового консенсуса чрезвычайно высока, и эффект должен быть достаточно масштабным. При разработке механизма стабильности не был принят общепринятый на рынке механизм чрезмерного обеспечения, что привело к постепенному упадку RAI. Однако, будучи радикальным исследователем децентрализованных стейблкоинов, RAI все еще может возродиться, если мир блокчейнов столкнется со все более насущными угрозами со стороны централизации.

06

в заключение

Подводя итог, можно сказать, что стейблкоин, пока он не полностью децентрализован, сталкивается с рисками полной централизации. В сфере стейблкоинов, которая сталкивается с риском централизации, централизованные стейблкоины во главе с USDT и USDC доминируют на рынке и сформировали зрелую монопольную структуру отрасли. Во-первых, доля рынка децентрализованных стейблкоинов невелика, и рынок все еще находится на ранних стадиях развития. Путь мрачный, но полный надежд. Во-вторых, децентрализованные стейблкоины имеют собственный рынок. В-третьих, любой децентрализованный стейблкоин не обладает монопольным преимуществом масштаба, которое сдерживает конкурентов на сегментированных рынках.

Рекомендации:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage &q=Древние египетские материалы и промышленность&f= ЛОЖЬ

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyrscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Деньги в позднем Древнем царстве: исследование типов и функций глиняных жетонов, использовавшихся в качестве денег в Древнем Египте