Криптовалютные рынки растут ~ Традиционные рынки позитивны... Теперь небольшой рассказ о ликвидности денег. Станет ли количественное ужесточение (QT) новой нормой?

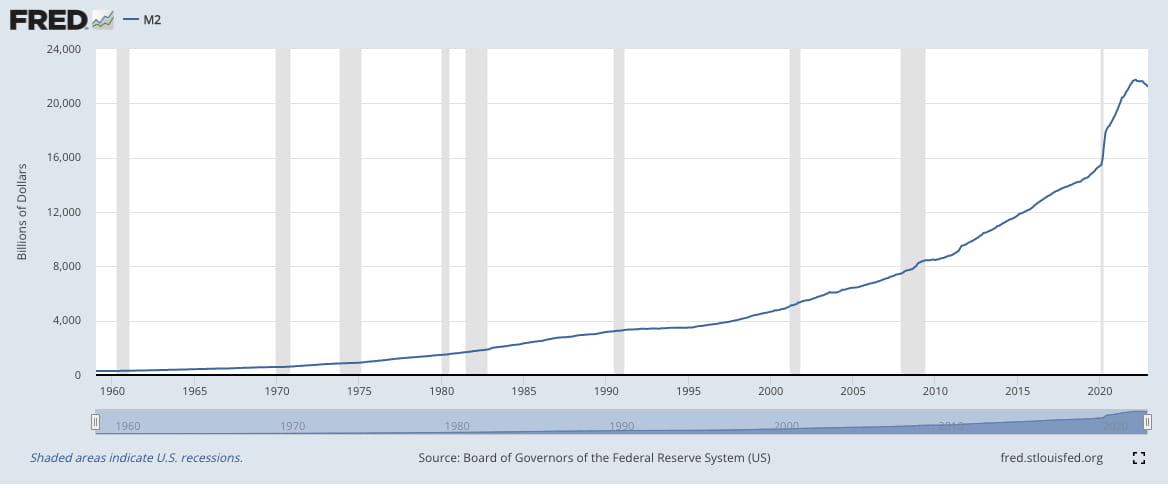

Мы стали свидетелями (пока) уникального события в жизни, когда FRED M2 зарегистрировал свое первое снижение в годовом сопоставлении до 21,2 трлн долларов США (22 декабря) по сравнению с 21,5 трлн долларов США (21 декабря), достигнув пика в 21,7 долларов США. Т (22 марта). В то время как сокращение на $0,5 трлн (с 22 марта по 22 декабря) составляет лишь 9% напечатанных денег ($5,8 трлн) с 20 января. В целом QT рассматривается как ужесточение финансовых условий, ведущее к снижению цен на активы за счет повышения доходности.

Сокращение на $0,5 трлн обусловлено приверженностью ФРС QT: на прошлой неделе управляющий ФРС Уоллер предположил, что банковская система (США, то есть глобальная) имеет достаточную ликвидность, что важно, поскольку ФРС управляет режимом достаточных (уже не дефицитных) резервов, и отметил к 2 триллионам долларов избыточных денежных средств, робко хранящихся в резерве ФРС.

Что касается ликвидности, Уоллер предположил, что QT будет сохраняться в период снижения ставок (т.е. снижения ставки по федеральным фондам). Вопрос к губернатору Уоллеру, который считает, что каждый триллион QT приравнивается к ужесточению на 25 базисных пунктов, заключается в том, насколько важной будет функция постоянного репо ФРС (SRF), защитная мера и своего рода замена устаревшего дисконтного окна, для поддержания ликвидности.

SRF является важным дополнением для сдерживания волатильности денежного рынка, как мы видели в предыдущем цикле QT (2019 г.), заемщики репо GC столкнулись с (нехарактерно) волатильными ставками овернайт (EFFR, SOFR), особенно 16 и 17 сентября 2019 г. SRF (начиная с июля 2021 года) позволяет временно расширить баланс ФРС для удовлетворения внутридневных и ночных кризисов ликвидности.

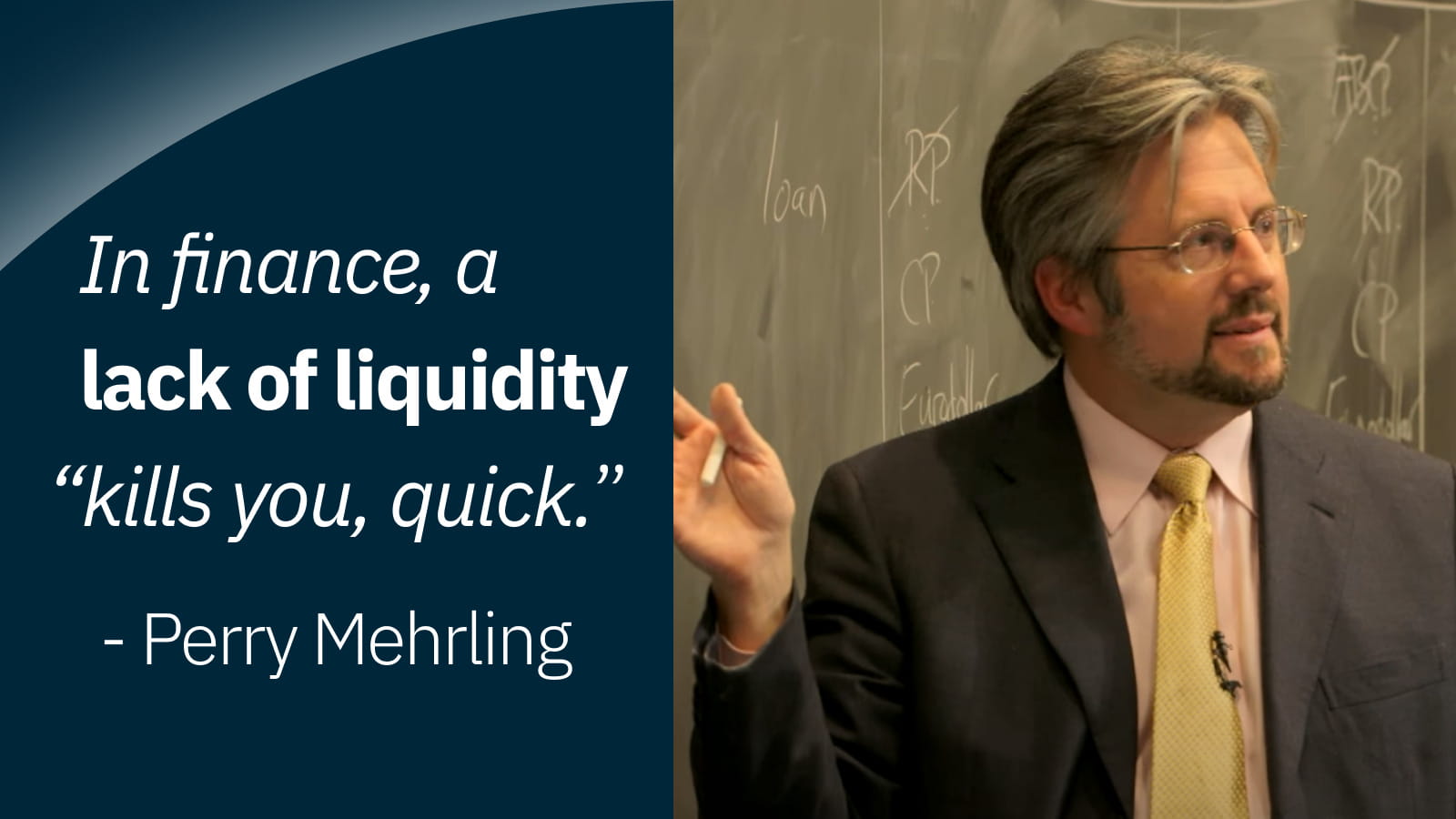

Существует высокая вероятность того, что SRF будет протестирован в этом году, поскольку направление рынка (вверх/+ve) продолжает отклоняться от нового нормального уровня ФРС (вниз/-ve), оттесняя ликвидность на периферию. Как известно, сказал Перри Мерлинг: «В финансах недостаток ликвидности «быстро убивает вас», единственный вопрос заключается в том, станет ли SRF противоядием от ликвидности.

Как мы отмечали в нашем еженедельном обзоре от 13 января 2023 года, ФРС скорректировала передачу своей денежно-кредитной политики от FFR к IOR, и, таким образом, банки (посредством создания кредитов = доходности активов) вернулись к представлению системных рисков, когда любой кризис ликвидности (Libor -OIS) проверит новый режим ФРС в другой период QT. Единственное, что мы можем сказать, это: «Посмотрите на то, как, по вашему мнению, будет рифмоваться история».

Давайте соединимся! ♾️

Веб-сайт: www.infinity.exchange.

Твиттер: https://twitter.com/infinitymaxima

Дискорд: https://discord.com/invite/cb3DW9zMtB

Телеграмма: https://t.me/infinityexchangechat

Свяжитесь с нами: community@infinity.exchange.