Действительно ли инфляция была подавлена?

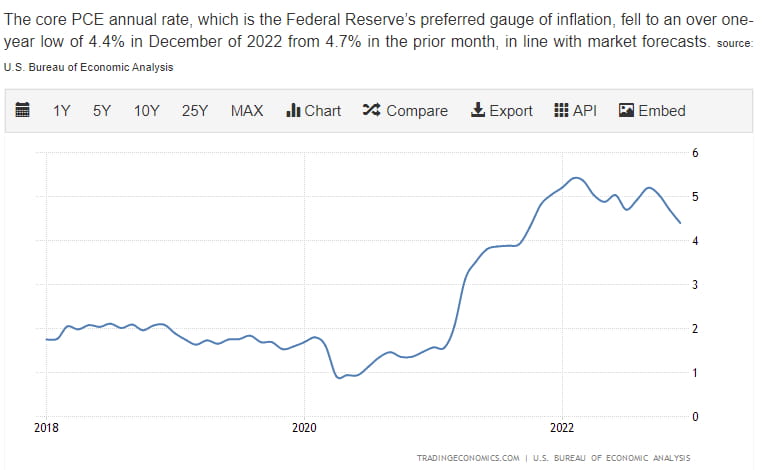

Несмотря на масштабное печатание денег, уровень инфляции, похоже, стабилизировался. Потребители измеряют инфляцию как индекс потребительских цен. Это измерение включает в себя все товары и услуги, которые обычно приобретается домохозяйством. Федеральная резервная система проводит политику, основанную на другом показателе: PCE.

Персональный

Потребление

Индекс цен расходов

С математической точки зрения, он напрямую сопоставим с ИПЦ. Однако он намеренно исключает как пищу, так и энергию. В расчете они не учитываются из-за естественной волатильности цен. Намеренное исключение этих статей предотвращает чрезмерную реакцию/контроль рынка в свете естественных/нормальных колебаний цен на сырьевые товары.

Давайте посмотрим на данные!

Подъем PCE в конце 2020 года произошел, когда началась инфляция. Инфляция также имела импульс, вторичный по отношению к динамике цепочки поставок и глобальной транспортной логистике.

Почему это важно?

Если вы подписываетесь на «гипотезу эффективного рынка», то рынок уже имеет цену в этом фрагменте данных. Если нет, давайте поговорим о последствиях этого!

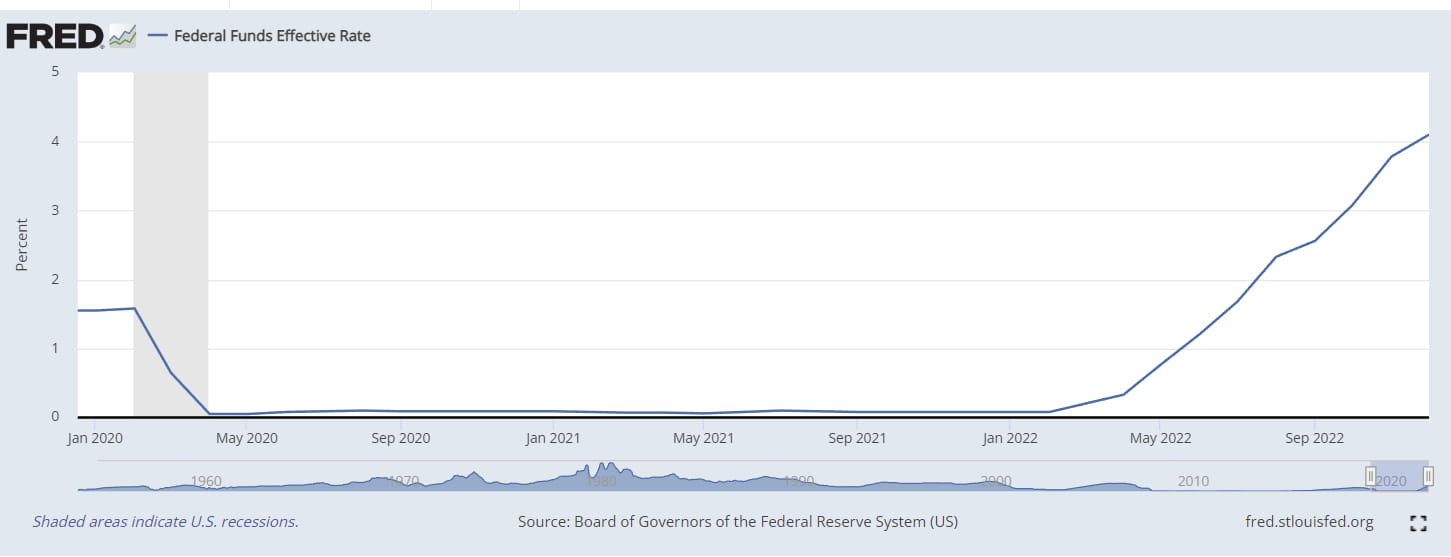

Первые данные, которые следует учитывать: история ставок Федерального фонда

Федеральная резервная система очень агрессивно повышает процентные ставки, варьируя от 75 до 50 б.п. В этом контексте снижение ставки на 25 б.п. дает рынку передышку и рисует «голубиную» картину.

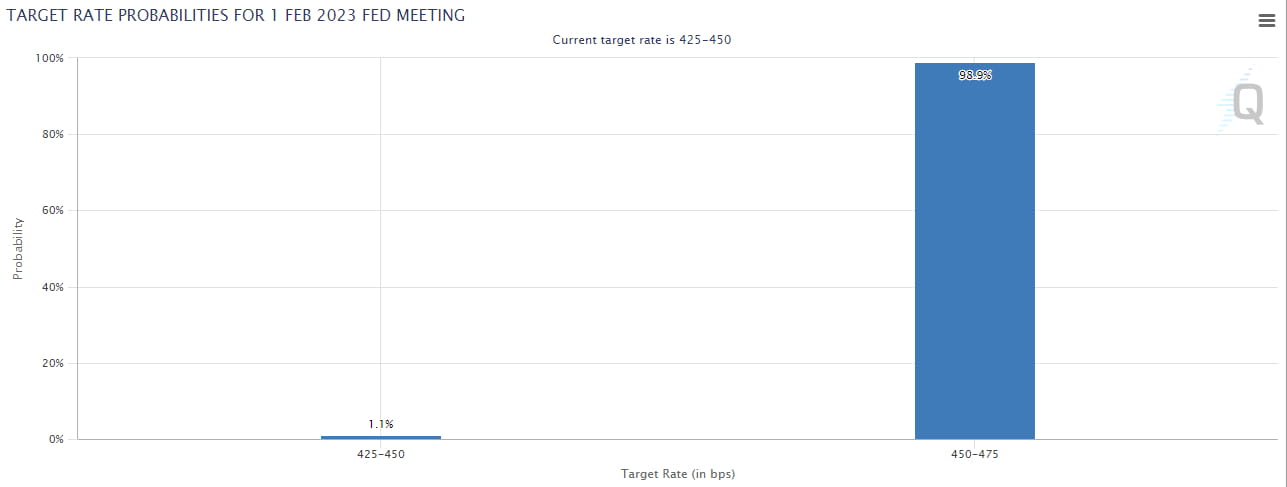

Вторые данные, которые стоит учитывать: февральские спекуляции FOMC

Всегда эффективный рынок верит, что мы получим 25 б.п. на следующем заседании FOMC. В настоящее время об этом говорят с уверенностью 98,9%, что означает 1%-ную вероятность 50-бп: в контексте смягчения PCE и сильного рынка труда.

Всегда эффективный рынок верит, что мы получим 25 б.п. на следующем заседании FOMC. В настоящее время об этом говорят с уверенностью 98,9%, что означает 1%-ную вероятность 50-бп: в контексте смягчения PCE и сильного рынка труда.

Что будет дальше?

Учитывая отсутствие внезапных изменений ситуации с инфляцией, я думаю, что рынок продолжит ожидать 25 б.п. Федеральная резервная система категорически против ужесточения/снижения ставок, опасаясь 70-х и 80-х годов, когда инфляция была сильной, она казалась фиксированной, но вернулась со «второй волной», которая была гораздо более разрушительной, чем первая.

Ожидаемый результат FOMC: 25 б.п. и нейтральная волатильность рынка в зависимости от тона JPow во время его выступления.

Неожиданное заявление FOMC: 50 б.п. и ястребиный тон вызывают нисходящую волатильность.

Ожидание на 2023 год: снижения ставок не будет