Основным изменением после слияния Ethereum является то, что его консенсусная сеть перейдет с Proof-of-Work на Proof-of-Stake. По сравнению с PoW, PoS более энергоэффективен и увеличивает масштабируемость Ethereum.

В каждой сети Proof-of-Stake будут валидаторы, которые будут отвечать за проверку достоверности новых блоков, распространяемых по сети, а также за создание и распространение новых блоков.

В Ethereum 2.0, чтобы стать валидатором, пользователи должны внести в смарт-контракт не менее 32 ETH. Сеть Ethereum будет случайным образом выбирать валидаторов из этих стейкеров в каждую эпоху (в Ethereum 2.0 будет 1 слот = 12 секунд и 32 слота = 1 эпоха). Если стейкеры будут действовать честно в течение эпохи, они получат вознаграждение в $ETH от сети.

Однако и награды, и принципы будут заблокированы до слияния. Или даже через несколько месяцев после слияния, учитывая тот факт, что переход состояний и функция транзакций не будут доступны сразу после слияния.

Представляем Лидо

Проблема неликвидности становится серьезной проблемой для инвесторов, которые хотят получать стабильные и привлекательные вознаграждения от Ethereum 2.0, сохраняя при этом свою подверженность доходности от других протоколов DeFi. Кроме того, существует значительное количество розничных инвесторов, которые не могут выполнить требование 32ETH.

Lido был создан для решения этих проблем, предоставляя стейкерам ликвидность и позволяя участвовать в любом количестве $ETH. За каждый $ETH, поставленный через Lido, стейкер получит ту же сумму $stETH, которая представляет собой стоимость ставки в $ETH в цепочке маяков. Баланс $stETH будет увеличиваться соответственно по мере получения вознаграждений на Ethereum 2.0. Владельцы $stETH могут обменять $stETH на $ETH в соотношении 1:1 после того, как функция транзакции станет доступной.

Этот механизм заставляет $stETH «привязывать» $ETH и предоставляет стейкерам ликвидность, позволяющую им использовать $stETH в протоколах DeFi так же, как они держали $ETH.

$stETH — это производная

Однако «привязка» между $stETH и $ETH не является строгой, а конструкция системы Lido далека от механизма обмена между $UST и $Luna.

Чтобы лучше понять взаимосвязь между $stETH и $ETH, я кратко представлю здесь рынок облигаций. В традиционных финансах компании используют корпоративные облигации для привлечения капитала от инвесторов, выплачивая им основную сумму плюс проценты, когда наступает срок погашения облигации. Инвесторы в облигации также могут продавать/покупать облигации на вторичном рынке, чтобы получить ликвидность, поэтому на их цену влияет спрос/ликвидность рынка, а не эмитент до момента их погашения.

Традиционно облигации предпочитают инвесторы, не склонные к риску, поскольку облигации представляют собой долговые инвестиции. Из-за характеристики абсолютного приоритета компания должна сначала погасить долги, а затем выплатить привилегированные акционеры и обыкновенные акционеры в случае роспуска или банкротства. Несмотря на то, что для криптоинвесторов не существует защиты от банкротства, $stETH предоставляет инвестиционные возможности для предотвращения риска из-за активного использования $ETH и репутации его сообщества.

По аналогии с $stETH с облигацией, поставленный на ставку $ETH является принципом, процентная ставка в размере 4% годовых, предоставляемая Lido, — это процентная ставка, а протоколы DeFi — это вторичные рынки. Основное различие между $stETH и корпоративной облигацией заключается в том, что дата ее погашения (слияния) неизвестна. (Не бессрочная облигация, поскольку бессрочная облигация не возвращает основную сумму долга.) Срок погашения определяет вычет цены облигации как параметр риска. Поскольку инвесторы могут выкупить облигации за основную сумму плюс проценты при погашении, цена облигации будет приближаться к ее номинальной стоимости по мере приближения к сроку ее погашения или наоборот. Существуют также некоторые другие факторы дисконтирования, такие как контрактный риск Лидо и надежность Лидо.

Цена $stETH всегда должна быть меньше, чем $ETH, прежде чем транзакция станет функциональной на Ethereum 2.0, и на текущем этапе следует ожидать торговлю по цене ниже ее «паритета».

Мы можем проверить производительность $BETH, аналогичного проекта, представленного Binance через несколько недель после Lido, его паритет к $ETH ни разу не достигал 1,0 за последние 15 месяцев.

Есть также некоторые опасения по поводу того, что «отмена привязки» $stETH приведет к сбросу $ETH. Поскольку внутрисетевые DEX никогда не обещают своим пользователям возможность обменять $stETH на $ETH в соотношении 1:1, цена $stETH будет определяться ликвидностью пула, а не фиксированным алгоритмом, что означает, что не существует способа генерировать бесконечное количество $stETH из ниоткуда, как это сделали арбитражеры с $Luna. Предельная сумма $stETH на рынке также ограничена общим предложением $ETH. В следующей части я объясню подробнее, почему цена $stETH не упадет ниже определенного уровня.

Крипторынок в целом

Борьба 3AC и Celsius на прошлой неделе показывает нам силу ликвидности в криптозиму. Поскольку ФРС на прошлой неделе повысила базовые процентные ставки на три четверти процентного пункта на фоне стремительно растущей инфляции, ликвидность доллара США еще больше снизилась. Высокая инфляция, процентные ставки и комиссии за газ вынуждают розничных инвесторов продавать свои рисковые активы для оплаты своих счетов, а давление со стороны продавцов криптовалют в целом возрастает.

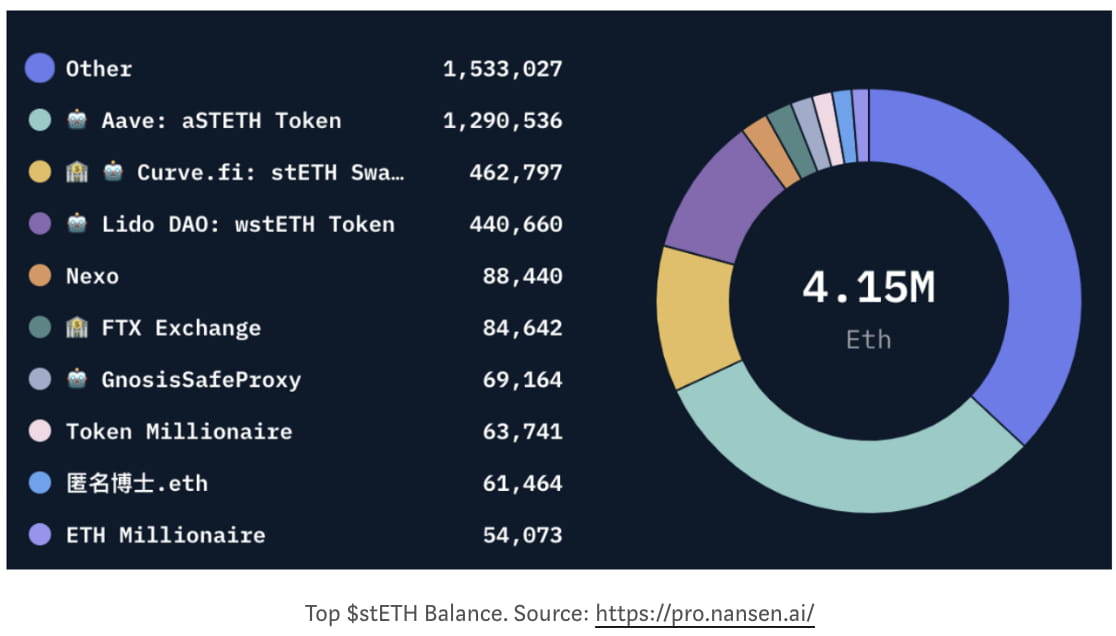

Учреждениям придется закрыть свои позиции по неликвидным активам и подготовить достаточно денежных средств, чтобы избежать потенциального изъятия банковских вкладов, когда на макрорынке начнется паника. В частности, $stETH, поскольку его пул ликвидности на Curve, Aave и Uni в основном обеспечивается такими учреждениями, как FTX и Celsius, уходящие учреждения легко разрушили ценовой паритет на AMM DEX.

Снижение цены $stETH также вызвало требование маржи для стейкеров с кредитным плечом, которые используют Aave для повторного размещения ETH в Lido. Они вынуждены продавать другие криптовалюты по более низкой цене, чтобы погасить долг, иначе их $stETH будут ликвидированы и выброшены на рынок. В любом случае, это окажет большее давление на рынок криптовалют, поскольку большая часть $stETH была депонирована в пул Aave.

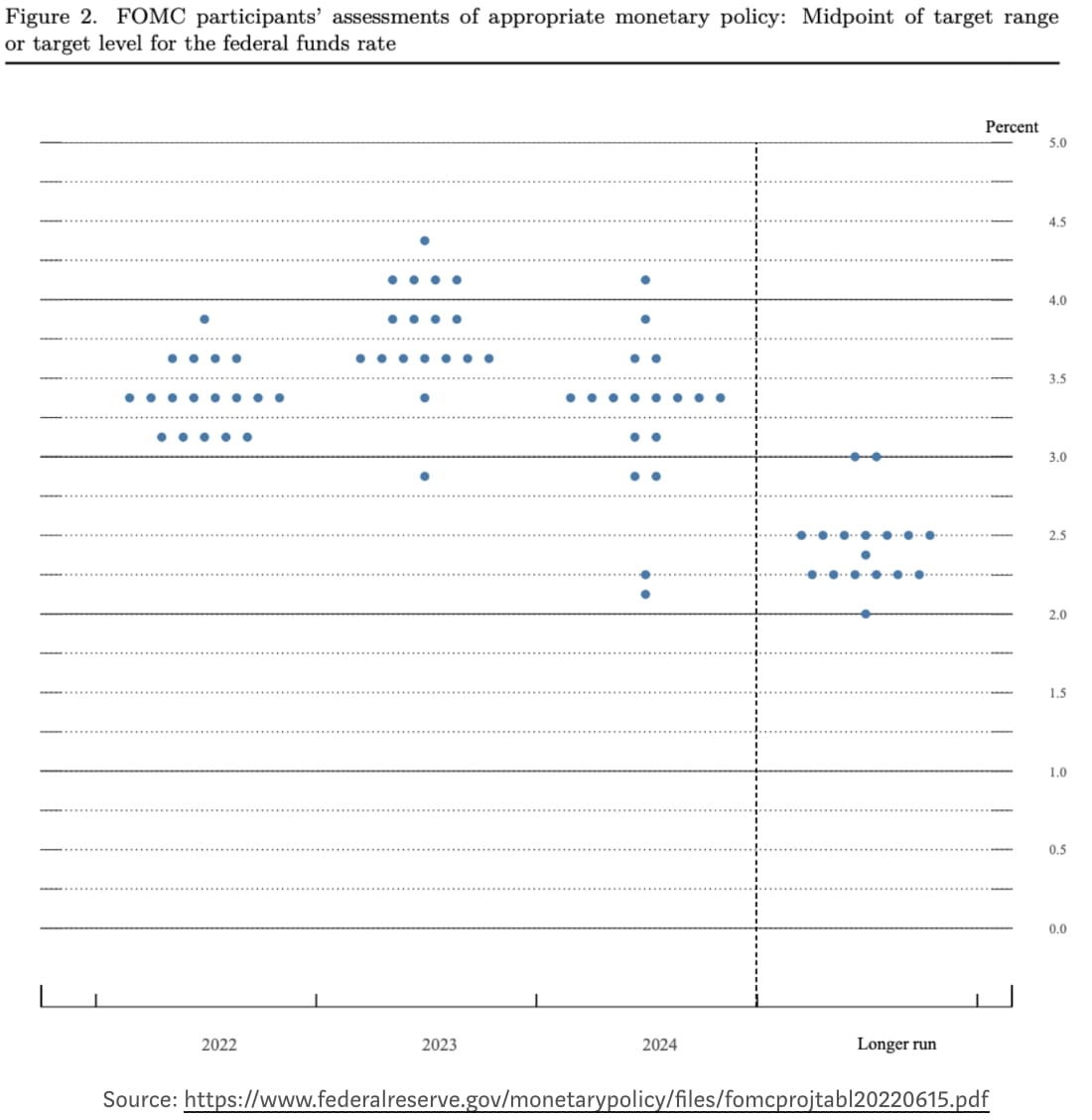

На макроуровне финансовый рынок (как обычный, так и криптовалютный) частично слишком остро отреагировал на ужесточение денежно-кредитной политики в прошлом месяце и уже ожидал повышения ставки ФРС на 75 базисных пунктов в июле. Рискованные активы, такие как криптовалюты, могут столкнуться с новым падением в июле, когда ликвидность доллара США ужесточится, но независимость ФРС сейчас несопоставима с моментом Волкера. Поскольку рейтинг одобрения Байдена недавно достиг 36% (это новый рекордно низкий уровень), демократы, скорее всего, потеряют две палаты на предстоящих промежуточных выборах. Политическое давление на ФРС может очень скоро вернуть ее к смягчению денежно-кредитной политики, чтобы угодить избирателям. Ожидается, что рынок сохранит относительно стабильное состояние после трех повышений ставок, когда процентная ставка достигнет около 3,25%.

Заключение

Система Lido/$stETH не близка к Terra, и следует ожидать «депег» $stETH. Падение цены $stETH, по сути, представляет собой дисбаланс между спросом и предложением ликвидности, но он должен поддерживаться выше определенного отрицательного уровня премии, поскольку спрос на ETH все еще существует. Понижающее давление на крипторынок будет сохраняться некоторое время, пока процентная ставка ФРС не достигнет 3% или уровень инфляции не вернется к 2%.

Отказ от ответственности: Это исследование предназначено только для информационных целей. Он не является инвестиционным советом или рекомендацией покупать или продавать какие-либо инвестиции и не должен использоваться при оценке целесообразности принятия любого инвестиционного решения.

🐦 @SoxPt50

📅 8 июля 2022 г.