Платформы кредитования DeFi предлагают криптокредиты без доверия и позволяют пользователям зачислять имеющиеся у них криптомонеты на платформы кредитования DeFi для целей кредитования. С помощью этой децентрализованной платформы заемщик может напрямую брать кредит, что называется кредитованием DeFi P2P. Более того, протокол кредитования даже позволяет кредитору получать проценты.

Зачем нам нужно DeFi-кредитование

Получение прибыли от активов с сохранением риска роста стоимости активов.

Долгосрочный криптохолдер, который не хочет продавать свои криптоинвестиции, но все еще должен платить по счетам, может взять кредит на свою криптовалюту, чтобы иметь возможность оплачивать свои ежедневные нужды. Операторы ферм по майнингу BTC могут захотеть взять кредиты на покупку нового оборудования вместо того, чтобы продавать свои BTC, когда цена низкая.

Торговля с использованием заемных средств

Кредитная торговля — это торговля, совершаемая с использованием заемных средств. Маржа относится к обеспечению, используемому для совершения кредитной торговли. Маржинальная торговля не только увеличивает убытки или прибыль инвестора, полученные в результате торговли, но и позволяет хеджировать риски, например, диверсифицировать концентрированные портфели.

Зарабатывайте проценты

Кредитные протоколы предлагают держателям более выгодную процентную ставку по сравнению с традиционными банковскими счетами, что позволяет большему количеству клиентов получить доступ к этой возможности пассивного заработка.

Преимущества DeFi-кредитования

Прозрачность

DeFi Lending облегчается технологией блокчейн, что подразумевает, что он также наследует преимущества блокчейна. Поскольку он развернут на публичном блокчейне, точное содержание смарт-контрактов свободно доступно и может быть проверено публичными пользователями.

Кроме того, история взаимодействия пользователей с протоколами и их позиции по займам и кредитам прозрачно записываются в блокчейн. Информация о рынке общедоступна для всех.

Прозрачность обеспечивает безопасность и подлинность системы.

Ликвидность

В традиционных финансах ликвидность в кредитных механизмах неоптимальна. Существует множество факторов, таких как период кредитования и кредитный рейтинг, которые делают ликвидность как спроса, так и предложения необслуживаемой должным образом. Неэффективная система делает избыток ликвидности на одном субрынке невозможным для быстрого перевода на обслуживание спроса с другого субрынка.

В DeFi Lending средства, предоставленные в кредитный протокол, объединяются и могут быть использованы эффективно. Благодаря смарт-контрактам и блокчейну кредитование может осуществляться недорого и мгновенно.

Без доверия и разрешений

Регулирование не позволяет многим людям пользоваться услугами кредитования в сфере традиционных финансов, а централизованные услуги кредитования приводят к высоким посредническим издержкам, что приводит к высокому уровню рыночного трения и неэффективному использованию ликвидности рынка.

В DeFi Lending кредиторам не нужно доверять платежеспособности заемщиков в большинстве случаев, поскольку смарт-контракты автоматически обеспечивают ликвидацию при наличии риска дефолта. Устраняя посредника, DeFi Lending может безгранично охватывать людей по всему миру.

Популярные платформы кредитования DeFi

Призрак

Aave — это двухтокенный протокол DeFi на основе сети Ethereum, считающийся самым быстрорастущим протоколом DeFi. Хотя он предоставляет комплексные финансовые услуги, Aave известен своим кредитованием и заимствованием среди других предложений. Он имеет собственный актив протокола $LEND и процентный актив aToken.

Он имеет гибридную систему кредитования, которая предоставляет своим пользователям как краткосрочное стабильное, так и плавающее кредитование с процентной ставкой. Плавающая процентная ставка определяется предложением и спросом в Aave, а краткосрочная стабильная процентная ставка [1] остается неизменной до тех пор, пока средняя ставка по займам не станет ниже 25% APY, а коэффициент использования не превысит 95%.

В Aave кредиторы не будут заключать сделку с конкретным заемщиком, а будут отправлять свои активы напрямую в пул ликвидности. Они получат aToken в качестве возврата, который может быть погашен в соотношении 1:1 за депонированный актив. Количество aToken будет постепенно увеличиваться по мере того, как кредитор будет получать процентную ставку.

Заемщикам необходимо сначала внести залог, прежде чем они смогут занять по протоколу, который определяет максимальную сумму кредита. Соотношение регулируется коэффициентом LTV (Loan to Value) [2]. Например, если LTV составляет 70%, пользователю необходимо внести 100 $ETH, чтобы занять 70 $ETH.

Производитель / Оазис

Maker — это система с двумя токенами, построенная на Ethereum, использующая $MKR в качестве токена управления и стейблкоин $DAI для выдачи займов. $DAI создан для функционирования в качестве реальных денег. Как стейблкоин, он мягко привязан к доллару США.

В отличие от Aave и большинства других протоколов DeFi-кредитования, Oasis предоставляет только услугу заимствования, и пользователи могут брать в долг его стейблкоин $DAI из протокола.

Протокол регулируется системой Collateralized Debt Positions (CDP), которая представляет собой набор смарт-контрактов, удерживающих залог, внесенный пользователями, для генерации $DAI для заимствования. Наличие долга блокирует залоговые активы пользователя в смарт-контракте до тех пор, пока пользователь не будет готов выплатить сумму $DAI, которую он занял.

Для заемщиков Maker предлагает стабильность на нестабильном рынке криптовалют. Поскольку $DAI мягко привязан к доллару США и обеспечен избытком залога, зафиксированным в протоколе. Когда рынок сильно волатилен, Maker позволяет своим пользователям сохранять стоимость, не отказываясь от своих позиций криптовалют.

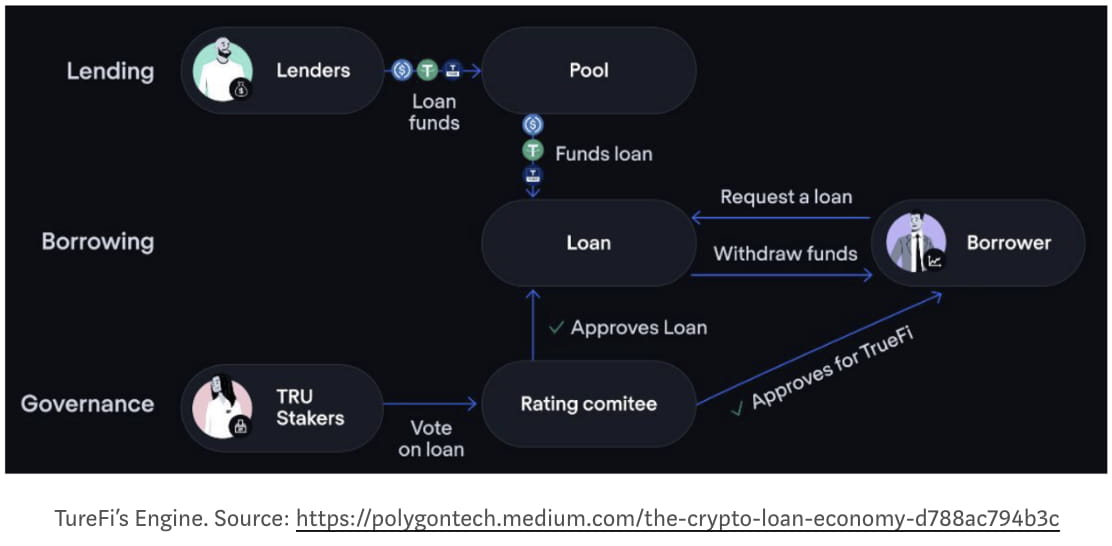

TrueFi

TrueFi — это протокол DeFi-кредитования для необеспеченного он-чейн-кредитования.

До появления TrueFi большинство протоколов кредитования DeFi использовали кредитование с избыточным обеспечением, что противоречит идее заимствования и ограничивало массовое внедрение DeFi.

Внедрение кредитного скоринга в криптовалюту считается сменой парадигмы для DeFi и, без сомнений, улучшит массовое внедрение DeFi.

В протоколе TrueFi кредиторы могут напрямую добавлять свои активы ($BUSD, $USDC и $USDT) в кредитный пул, который будет использоваться для финансирования новых кредитов, за которые кредиторы получают проценты и $TRU, собственный актив сети. Любой неиспользованный капитал отправляется в высокодоходные протоколы DeFi (например, Aave) для поддержания прибыли.

Заемщики (в настоящее время зарезервированные только для учреждений) попадают в белый список через строгий процесс приема на работу, который включает в себя глубокий анализ их бизнеса, подписание подлежащего исполнению кредитного соглашения и одобрение сообщества $TRU. После одобрения заемщикам необходимо будет подать запрос на капитал по процентной ставке и кредитному лимиту, определяемым их кредитным рейтингом, который подлежит дальнейшему одобрению сообщества $TRU. Заемщик должен вернуть основную сумму и проценты не позднее истечения срока. Заемщики с просрочкой платежа столкнутся с судебными исками в соответствии с кредитным соглашением, подписанным во время приема на работу.

Для каждого кредита сообщество $TRU должно выразить свое мнение по кредиту, проголосовав «Да» или «Нет». Их мотивируют голосовать по кредитам осторожно, поскольку их заложенные $TRU могут быть ликвидированы для защиты кредиторов в случае дефолта.

Условный

Условный протокол предоставляет инвесторам фиксированную процентную ставку, его рабочий принцип аналогичен облигации с нулевым купоном на традиционных финансовых рынках, которая выпускается и оценивается с большой скидкой от ее номинальной стоимости при погашении. Поскольку ее номинальная стоимость предопределена, инвесторы могут получить фиксированную прибыль от своих инвестиций, купив облигацию с нулевым купоном по сниженной цене и выкупив ее позже по полной номинальной стоимости.

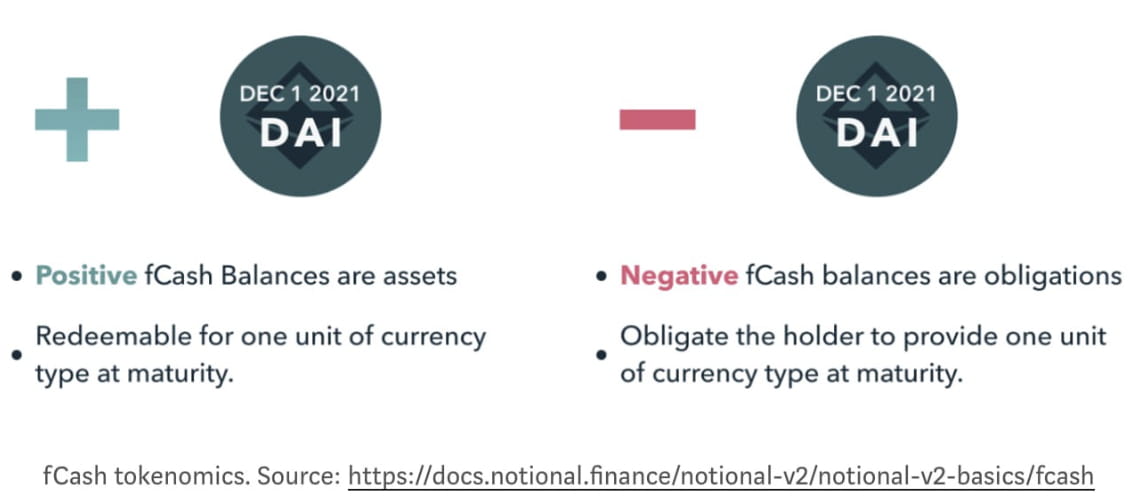

Токен fCash и его пул ликвидности AMM являются двумя основными элементами, составляющими протокол Notional.

fCash — это облигация с нулевым купоном в протоколе Notional, которая представляет собой требование на положительный или отрицательный денежный поток в определенный момент в будущем.

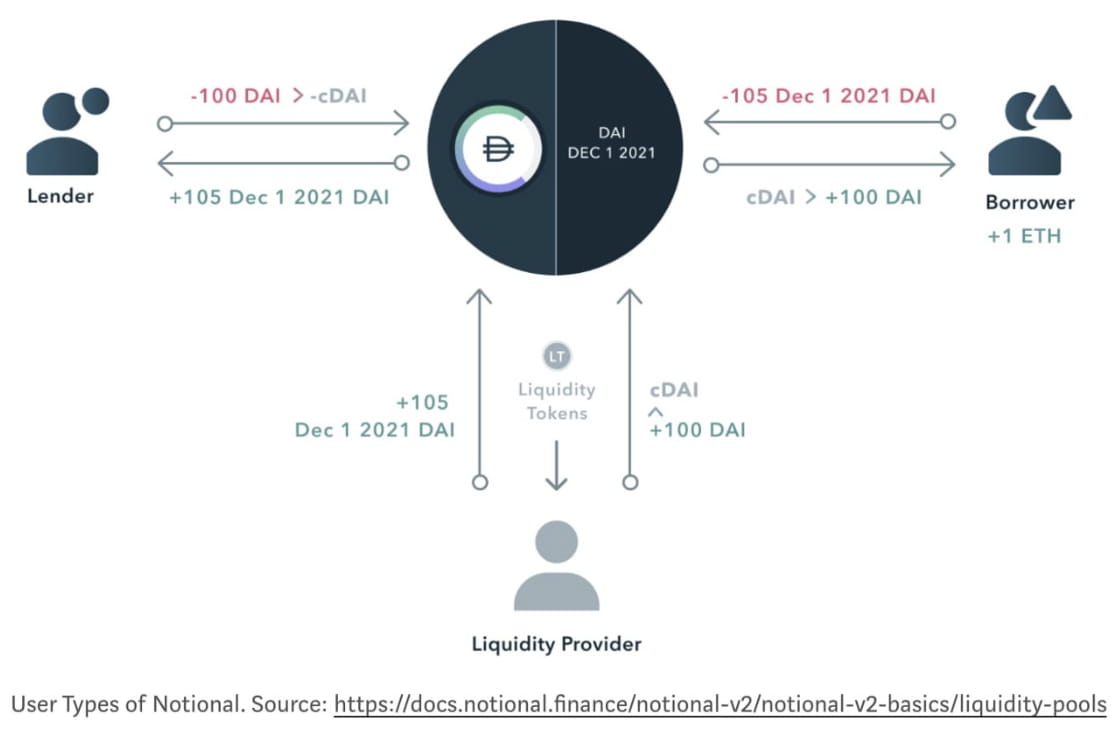

В протоколе Notional кредиторы и заемщики не торгуют друг с другом напрямую, они торгуют с поставщиками ликвидности. Эти поставщики ликвидности гарантируют, что в любой момент времени для кредиторов или заемщиков всегда будут доступны наличные и fCash, а взамен они получают торговые комиссии.

Выводы

Кредитование DeFi быстро развивалось после лета DeFi. Эти протоколы продолжают расширять границы своих финансовых услуг, чтобы охватить больше клиентов, от которых отказались традиционные финансы. Смена парадигмы от оффчейн к ончейн финансовым услугам все еще находится на ранней стадии, но, как и система кредитных баллов на блокчейне, привнесенная TrueFi, потенциал системы DeFi безграничен. Будущее самого кредитования DeFi и финансовой системы, объединенной с DeFi, может привести к широкому принятию DeFi финтех-компаниями и правительством. Этот DeFi, безусловно, приведет к открытой и простой финансовой системе в ближайшем будущем.

Обновления после того, как Celsius приостановил вывод средств (14 июня 2022 г.)

Мы видели, как крах Terra в прошлом месяце положил конец фанатизму алгоритмических стейблкоинов, а Celsius теперь, похоже, разочаровывает будущее CeFi.

Celsius предлагает различные процентные ставки в зависимости от соотношения суммы кредита к стоимости залога, предоставленного заемщиком: чем больше залога он предоставил, тем более низкую ставку он может получить.

Они управляли депозитами своих инвесторов в частном порядке, распределяя их по протоколам доходного фермерства (протоколам кредитования), таким как Anchor. Ходят слухи, что Celsius потеряла много средств во время краха Luna. Поскольку компания является CeFi, инвесторы не могут проверить, что происходит внутри Celsius.

В этом случае инвесторы совершили набег на банки Celsius, услышав плохие слухи на фоне панического медвежьего рынка, и вынудили Celsius приостановить вывод средств.

Необходимость прозрачного управления фондами стала вызывать больше беспокойства, когда Федеральный банк сжал карманы, а уровень инфляции достиг луны. Бдительные инвесторы на медвежьем рынке теперь ищут протоколы, которые обеспечивают большую управляемость, а не более высокую доходность.

А появление кредитных агрегаторов, таких как Fuji DAO, повышает эффективность капитала, сохраняя при этом прозрачность DeFi, и это еще больше подорвет рыночную долю CeFi.

Отказ от ответственности: Это исследование носит исключительно информационный характер. Оно не является инвестиционным советом или рекомендацией покупать или продавать какие-либо инвестиции и не должно использоваться при оценке достоинств принятия любого инвестиционного решения.

🐦 @SoxPt50

📅 15 июня 2022 г.

Ссылка

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters