Introducere

În ultimii ani, piața financiară tradițională a cunoscut o creștere rapidă a produselor bazate pe indexuri, cum ar fi ETF-urile, ETF-urile Smart Beta prezentând o rată de intrare mai mare decât ETF-urile indexate obișnuite. Industria de gestionare a activelor și-a mutat treptat atenția de la produsele indici convenționale la serii de produse indici mai inovatoare, inclusiv ETF-uri ESG, ETF-uri gestionate activ și ETF-uri tematice. Printre acestea, ETF-urile active de pe piața de acțiuni au făcut progrese semnificative, atrăgând produse din afara bursei pentru a se transforma în mod activ și devenind un focar de dezvoltare activă a produselor în ultimii ani. Furnizorii globali de indici continuă să inoveze și să-și îmbunătățească sistemele de indici pentru a răspunde noilor cerințe ale pieței, conducând industria către o dezvoltare rafinată, diversificată și profundă, încurajând în același timp inovația continuă în produsele bazate pe indici. În comparație cu piața financiară tradițională, produsele îmbunătățite cu cripto-index sunt încă într-un stadiu foarte incipient. Odată cu creșterea capitalizării globale a pieței cripto, spațiul de piață pentru produsele structurate care utilizează îmbunătățirea indicelui este de așteptat să crească rapid. Credem că dimensiunea pieței și starea actuală a fondurilor cu indice bursier din SUA și a fondurilor/ETF-urilor indexate pot oferi informații valoroase asupra drumului de dezvoltare a fondurilor indexate cripto. De asemenea, credem că fondurile cu cripto-indice îmbunătățit pot obține randamente în exces care să răspundă nevoilor diverse ale investitorilor cu diferite preferințe de risc prin diferite strategii îmbunătățite, cum ar fi modele de selecție cantitativă a acțiunilor multifactoriale, modele subiective de sincronizare a pieței, modele de rotație sectorială sau index. modele îmbunătățite cu derivate futures.

Amploarea și tendințele de dezvoltare ale ETF-urilor cu indice obișnuit și ale fondurilor/ETF-urilor îmbunătățite cu indicele din Hong Kong și piețele de valori din SUA

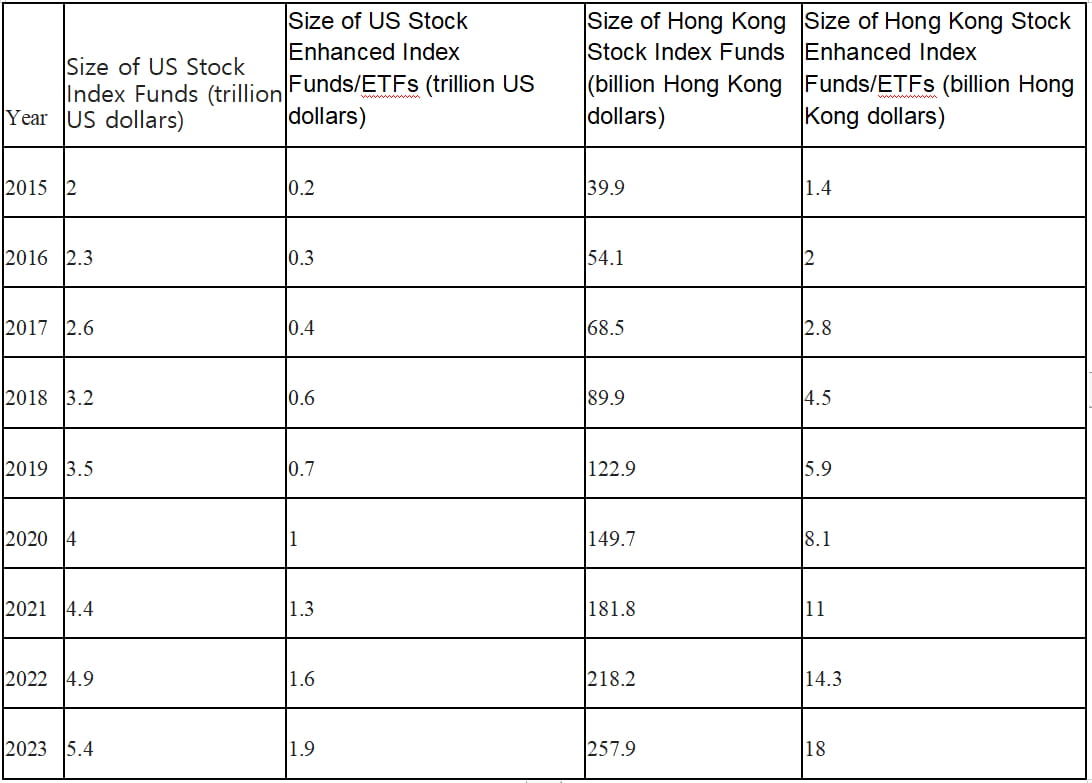

Între 2015 și 2023, atât ETF-urile cu index obișnuit, cât și fondurile/ETF-urile cu indice îmbunătățit de pe piețele de valori din Hong Kong și SUA au înregistrat o creștere constantă. Cu toate acestea, amploarea fondurilor/ETF-urilor indexate, reprezentând ETF-uri gestionate activ, a prezentat o tendință de creștere mai rapidă, crescând de zece ori într-o perioadă de opt ani. Până în 2023, amploarea fondurilor/ETF-urilor indexate a atins aproape o treime din cea a fondurilor indexate obișnuite.

Tabelul 1: O comparație a dimensiunii totale a ETF-urilor cu indice obișnuit și a fondurilor/ETF-urilor îmbunătățite cu indicele din Hong Kong și piețele de valori din SUA din 2015 până în 2023.

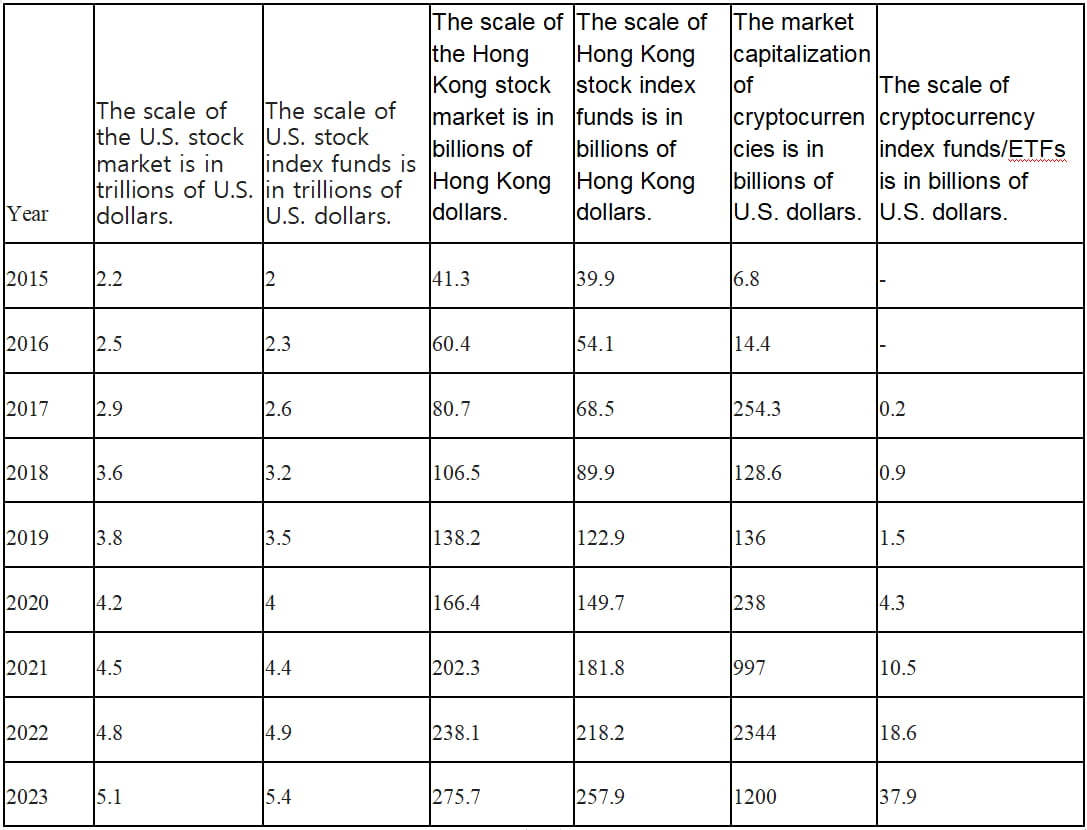

Pe piețele financiare tradiționale, există o tendință în care amploarea fondurilor indexate din bursele din SUA și din Hong Kong poate depăși chiar capitalizarea bursieră a indicilor corespunzători. Cu toate acestea, pe piața cripto, amploarea fondurilor indexate/ETF-urilor este departe de a-și atinge capitalizarea bursieră. Odată cu interesul crescând al investitorilor tradiționali pentru produsele de gestionare a activelor criptomonedei, perspectivele de dezvoltare pentru fondurile indexate de criptomonede și fondurile tranzacționate la bursă (ETF) sunt vaste.

Tabelul 2: O comparație a capitalizării pieței pe piața de valori din SUA, pe piața de valori din Hong Kong și pe piața criptomonedelor, împreună cu scara corespunzătoare a fondurilor indexate/ETF-urilor.

Caracteristicile managementului activ al fondurilor indexate

Fondurile indexate urmăresc să genereze randamente (rendiment β) prin urmărirea caracteristicilor unui indice, cum ar fi eroarea de urmărire, stilul de capitalizare de piață, stilul de evaluare, alocarea ponderii industriei și alocarea individuală a ponderii acțiunilor.

Pe de altă parte, fondurile indexate caută să obțină randamente suplimentare dincolo de piață (randimente α) printr-un management activ de către administratorii de fonduri. Acestea urmăresc să minimizeze pierderile în comparație cu indicele de referință în timpul recesiunilor pieței și să obțină randamente mai mari în comparație cu indicele urmărit în timpul creșterilor pieței. Pe termen lung, fondurile indexate se străduiesc să obțină o performanță compusă stabilă.

În ceea ce privește urmărirea indicilor, fondurile indexate au o gamă mai largă de indici pe care îi pot urmări. Aceștia pot urmări indici ample, indici pentru o singură industrie sau alți indici tematici. În mediul actual de piață al acțiunilor din SUA și Hong Kong, opțiunile populare pentru fondurile indexate cu care să se evalueze pe partea β includ S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI și HSCEI.

Abordări pentru îmbunătățirea randamentelor fondurilor indexate

Cu inovațiile în curs de desfășurare pe piața financiară, fondurile indexate pot folosi diverse strategii pentru a obține randamente în exces și pentru a le îmbunătăți performanța generală. Porțiunea „îmbunătățită” a randamentelor fondurilor îmbunătățite cu indici poate fi obținută prin strategii precum modele de selecție cantitativă a acțiunilor multifactoriale, modele subiective de sincronizare a pieței, modele de rotație sectorială și modele îmbunătățite cu instrumente derivate pe indicele futures. Acestea sunt abordări utilizate în mod obișnuit în produsele actuale îmbunătățite cu index.

Strategii cantitative de îmbunătățire multifactorială

Obiectivul strategiilor cantitative de îmbunătățire multifactorială este de a selecta stocuri prin utilizarea simultană a mai multor factori pentru a obține randamente mai bune. Acești factori acoperă diferite dimensiuni, inclusiv factori tehnici (dinamica pieței și indicatori tehnici), factori macro, extragerea datelor statistice (învățare automată, învățare profundă) și factori fundamentali. Factorii fundamentali pot include stabilitatea financiară a companiei, randamentul dividendelor, evaluarea, printre alții.

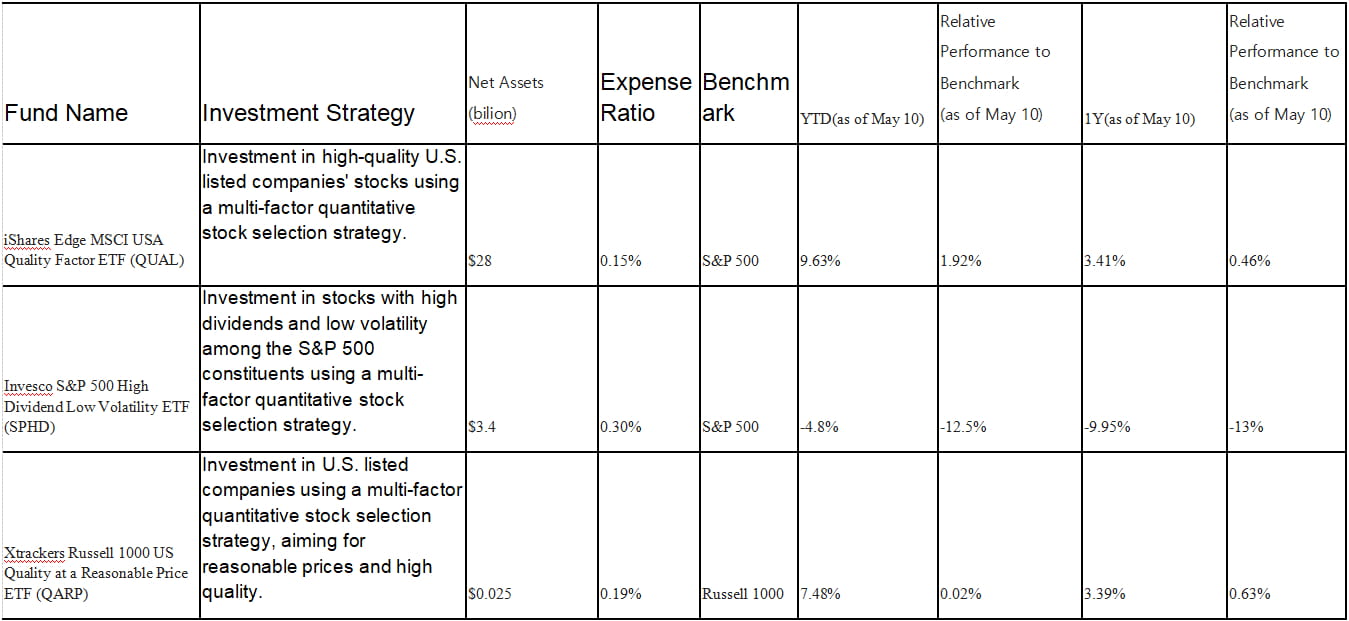

Tabelul 3: Fonduri cu indice îmbunătățit pentru selecția de acțiuni cu mai mulți factori de pe piața de valori din SUA.

Folosind Invesco S&P 500 High Dividend Low Volatility ETF (SPHD) ca exemplu

SPHD urmărește indicele S&P 500 High Dividend Low Volatility și utilizează o strategie de selecție a acțiunilor cu mai mulți factori, concentrându-se pe acțiuni cu randament ridicat al dividendelor și volatilitate scăzută. Selectează primele 50 de titluri cu cel mai mare randament al dividendelor și volatilitate scăzută din indicele S&P 500. Acțiunile componente sunt ponderate în funcție de randamentul dividendelor, cu un plafon de pondere a acțiunilor individuale de 3% pentru a asigura diversificarea. Pentru a-și menține obiectivul de volatilitate scăzută, fondul se reechilibrează semestrial, reevaluând selecția acțiunilor pe baza indicatorilor actualizați de randament al dividendelor și de volatilitate. Datorită volatilității sale scăzute, acest ETF depășește în general indicele S&P 500 mai larg în timpul piețelor ursoare, dar poate rămâne în urmă pe piețele bull puternice.

Partea sporită a randamentelor SPHD provine din supraalocare la dividende mari și acțiuni cu volatilitate scăzută. Cu toate acestea, SPHD a depășit semnificativ indicele de referință S&P 500 în ultimul an, în principal datorită sectoarelor cu randament ridicat al dividendelor, cum ar fi finanțele, energia, companiile aeriene și turismul, care au fost puternic afectate în timpul pandemiei. Este posibil ca stocurile de dividende mari din aceste sectoare să fi avut performanțe slabe în timpul pandemiei. În special, sectorul financiar, care reprezintă 26% din portofoliul SPHD, a fost grav afectat de recentele crize bancare. Subperformanța față de indicele de referință a dus la o scădere semnificativă a activelor gestionate (AUM).

Strict vorbind, SPHD și QUAL sunt considerate fonduri de management pasiv cu unele strategii de îmbunătățire. Aceste strategii de îmbunătățire urmăresc să optimizeze factori specifici din portofoliu, dar strategia generală de investiții a fondurilor rămâne concentrată pe urmărirea anumitor indici. Pe de altă parte, QARP nu numai că folosește managementul pasiv pentru a urmări un indice, dar folosește și unele strategii de îmbunătățire și management activ pentru a selecta componentele portofoliului său, făcându-l un fond mai tipic gestionat activ.

Atunci când implementați o strategie de îmbunătățire cantitativă multifactorială, trebuie luate în considerare ponderile factorilor și numărul de dețineri din portofoliu. Diferite ponderi ale factorilor și dețineri de portofoliu pot fi utilizate pentru a atinge diferite obiective de investiții în funcție de circumstanțele reale. De exemplu, utilizarea mai multor factori legați de stabilitatea financiară și stabilitatea câștigurilor pentru a investi în acțiuni defensive sau folosirea mai multor factori de dinamică a pieței și indicatori tehnici pentru a investi în acțiuni de creștere.

Strategie subiectivă de îmbunătățire a timpului de piață

Timpul subiectiv al pieței, ca strategie de investiție, poate fi subdivizat în mai multe metode, inclusiv sincronizare tehnică, sincronizare fundamentală, cronometrare macro, sincronizare sentiment și sincronizare determinată de evenimente. Aceste metode se bazează pe diferiți factori analitici și de luare a deciziilor, având ca scop identificarea tendințelor pieței, valorilor și oportunităților pentru a determina mai bine cumpărarea, vânzarea sau ajustarea deciziilor de portofoliu.

Analiza tehnică Timpul: Analiza tehnică este o metodă care identifică tendințele potențiale ale pieței prin studierea datelor istorice privind prețul și volumul. Investitorii pot utiliza instrumente de analiză tehnică, cum ar fi linii de tendințe, medii mobile și indicatori de putere relativă pentru a determina direcția pieței, puterea și punctele de inversare, identificând astfel oportunitățile de cumpărare sau vânzare.

Momentul analizei fundamentale: Analiza fundamentală se concentrează pe factori precum situația financiară a unei companii, avantajele competitive și poziția în industrie. Investitorii pot efectua cercetări aprofundate asupra fundamentelor unei companii pentru a evalua valoarea și potențialul de creștere a acesteia. Atunci când prețul de piață subevaluează adevărata valoare a unei companii, investitorii pot cumpăra, iar când prețul de piață supraevaluează adevărata valoare a unei companii, investitorii pot vinde.

Cronometrarea analizei macroeconomice: strategiile de îmbunătățire a timpului macro se bazează pe analiza impactului datelor macroeconomice asupra tendințelor pieței pentru a obține o alocare mai precisă a activelor. Aceste strategii implică de obicei analizarea unor factori precum ratele dobânzilor, inflația, politicile monetare și geopolitica. De exemplu, în timpul unei expansiuni economice, investitorii își pot crește investițiile în acțiuni, în timp ce în timpul unei recesiuni economice, investitorii își pot reduce investițiile în acțiuni sau pot trece la active mai sigure. Administratorii de fonduri ajustează strategiile de portofoliu în funcție de perspectivele și așteptările lor cu privire la condițiile macroeconomice globale, generând potențial randamente în exces din cronometrarea macro în comparație cu fondurile indexate pasive care urmăresc pur și simplu valorile de referință.

Momentul analizei sentimentului pieței: analiza sentimentului pieței se concentrează pe influența sentimentului investitorilor și a factorilor psihologici asupra prețurilor pieței. Investitorii pot utiliza indicatori de sentiment al pieței (cum ar fi indici de frică/lăcomie, indici de încredere a investitorilor etc.) pentru a evalua dacă piața este prea pesimistă sau prea optimistă și pentru a lua decizii în consecință. Cumpărarea în perioadele de pesimism excesiv și vânzarea în perioadele de optimism excesiv pot ajuta investitorii să obțină randamente în exces. Strategiile de sentiment devin din ce în ce mai populare, iar alți indicatori de sentiment includ indicele de sentiment AAII, VIX, indicatori de amploare a pieței, rapoartele put/call etc.

Strategie de sincronizare bazată pe evenimente: strategiile bazate pe evenimente se concentrează pe evenimente specifice (cum ar fi fuziuni, divizări și restructurari) care pot afecta valoarea companiei. Anticipând și analizând aceste evenimente, investitorii pot determina momentul de cumpărare sau vânzare.

Folosind Pacer Trendpilot US Large Cap ETF (PTLC) ca exemplu, Pacer Trendpilot US Large Cap ETF (PTLC) este un fond tranzacționat la bursă (ETF) bazat pe piața de valori din SUA care utilizează o strategie de sincronizare activă. Obiectivul său este de a ajusta expunerea la acțiunile cu capitalizare mare din SUA pe baza tendințelor pieței pentru a obține randamente ale investițiilor relativ stabile.

Fondul urmărește în principal indicele S&P 500 și utilizează o strategie de sincronizare care urmărește tendințele bazată pe medii mobile. Atunci când S&P 500 depășește media sa mobilă de 200 de zile și s-a încheiat peste media sa mobilă de cinci zile în ultimele cinci zile de tranzacționare, fondul investește integral în indicele S&P 500. Când S&P 500 este sub media sa mobilă pe 200 de zile, fondul alocă 50% din activele sale indicelui S&P 500 și 50% obligațiunilor de trezorerie americane pe termen scurt. Atunci când media mobilă pe cinci zile a S&P 500 rămâne sub media sa mobilă pe 200 de zile timp de cinci zile de tranzacționare consecutive, fondul investește în întregime în obligațiuni de trezorerie americane pe termen scurt.

Observarea performanței ETF (PTLC) Pacer Trendpilot US Large Cap în medii de piață specifice, cum ar fi piața bull în 2017, piața volatilă în 2018 și turbulențele pieței cauzate de pandemia COVID-19 în 2020, dezvăluie caracteristicile un fond de sincronizare îmbunătățit. În 2017, indicele S&P 500 a obținut un randament anual ridicat de aproximativ 21,8%. În acel an, PTLC a generat un randament de aproximativ 20,4%, puțin mai mic decât indicele de referință. În timp ce PTLC a înregistrat unele câștiguri pe piața în creștere, performanța sa a fost ușor sub indicele S&P 500 din cauza taxelor de administrare și a costurilor de tranzacționare.

În mediul de piață volatil din 2018, indicele S&P 500 a cunoscut fluctuații semnificative, cu câștiguri substanțiale la începutul anului urmate de o scădere notabilă la sfârșitul anului, ducând la o scădere totală anuală de aproximativ 4,4%. Spre comparație, PTLC a evoluat relativ bine în 2018, cu un randament anual de aproximativ -3,7%, realizând un anumit nivel de atenuare a pierderilor în raport cu indicele de referință.

La începutul anului 2020, pandemia de COVID-19 a declanșat turbulențe semnificative pe piață la nivel global. Indicele S&P 500 a cunoscut o scădere rapidă de aproximativ 34%, dar ulterior a cunoscut o revenire puternică, încheind anul cu un câștig de aproximativ 16%. PTLC a prezentat o performanță relativ mai slabă în acest an, cu un randament anual de aproximativ 11,5%. În timp ce fondul a atenuat într-o oarecare măsură pierderile în timpul recesiunii pieței prin strategia sa de sincronizare, performanța sa a rămas în urmă în timpul revenirii ulterioare, rezultând o rentabilitate anuală mai mică în comparație cu indicele de referință.

Prin urmare, pe piețele în creștere, performanța PTLC este similară cu indicele de referință. Pe piețele în declin, strategia de sincronizare a fondului poate ajuta la atenuarea pierderilor, dar din cauza erorilor de urmărire, este posibil să nu depășească în mod constant indicele de referință în toate condițiile de piață.

Strategia de îmbunătățire a rotației sectoriale

Strategia de îmbunătățire a rotației sectoriale implică rotația alocărilor între diferite sectoare în funcție de poziția lor în ciclul de afaceri înainte de apariția tendințelor pieței. Acesta urmărește să crească expunerea la sectoarele care se estimează să depășească performanța prin alocarea mai multor industriilor care se confruntă cu o tendință ascendentă („supraponderare”) și reducerea alocărilor către sectoarele subperformante („subponderare”). Prin abaterea de la alocările sectoriale ale indicelui de urmărire, strategia își propune să obțină randamente în exces în comparație cu performanța indicelui.

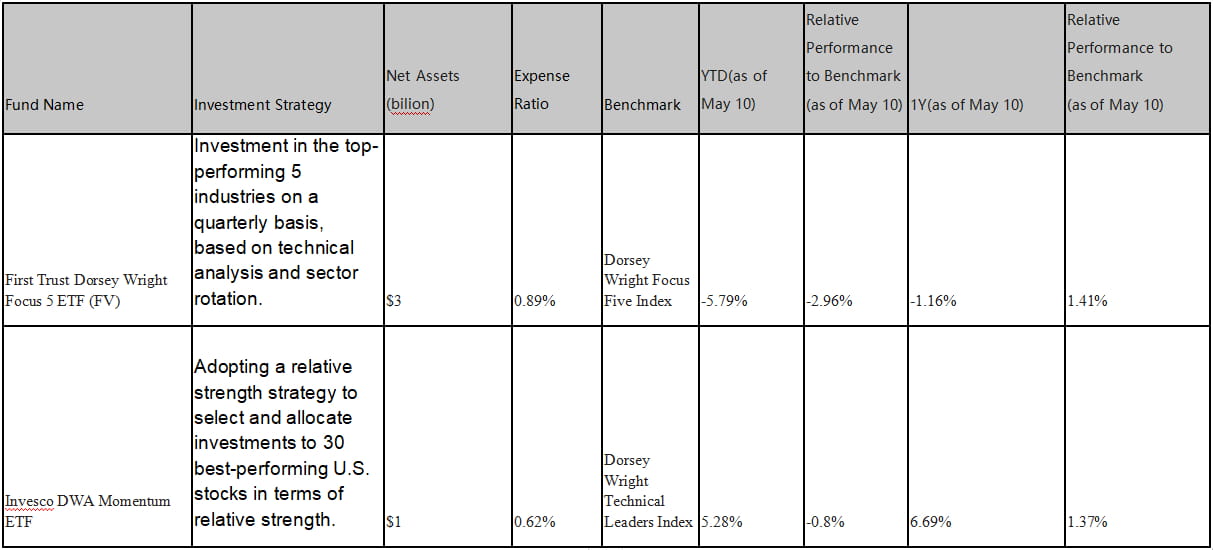

Tabelul 4: Fonduri cu indice îmbunătățit pentru selecția acțiunilor de rotație în industrie pe piața de valori din SUA.

Folosind PDP (Invesco DWA Momentum ETF) ca exemplu, PDP își propune să urmărească performanța indicelui liderilor tehnici Dorsey Wright folosind o strategie de putere relativă. Selectează și ponderează investițiile în 30 de acțiuni din SUA care prezintă cea mai mare putere relativă. Presupunând că sectorul tehnologic are cele mai bune performanțe de pe piață și are o putere relativă ridicată, PDP ar selecta acțiunile care au cele mai bune rezultate din sectorul tehnologic.

Pentru a executa strategia, PDP își reechilibrează periodic deținerile pentru a asigura investițiile continue în acțiunile de tehnologie cu cea mai mare putere relativă. Dacă mediul de piață se schimbă și puterea relativă a altor sectoare începe să crească, cum ar fi sectorul bunurilor de larg consum, PDP își poate ajusta deținerile și aloca investiții noului sector cu cele mai bune performanțe pe baza datelor actualizate de putere relativă și a tendințelor pieței.

În general, metoda de execuție a strategiei PDP se bazează pe selecția acțiunilor folosind puterea relativă și ajustările bazate pe performanța și tendințele pieței. Criteriul de selecție este puterea relativă, care se referă la performanța față de alte stocuri sau sectoare. Portofoliul este reechilibrat periodic. Cele două fonduri din tabel au depășit performanța de referință pe un interval de timp de un an, dar au prezentat o performanță relativ mai slabă la începutul anului (YTD).

Strategia de îmbunătățire a derivatelor

Strategiile de îmbunătățire a instrumentelor derivate implică utilizarea instrumentelor derivate, cum ar fi opțiuni, contracte futures, swap-uri etc., pentru a îmbunătăți performanța portofoliului. Aceste strategii implică de obicei considerații de levier, acoperirea riscurilor și speculații.

Unele strategii de îmbunătățire a instrumentelor derivate bazate pe piața de valori din SUA includ:

Investiții futures pe indice: Dacă există o reducere între contractele futures pe indicele bursier și indicele spot, se poate investi în futures pe indicele bursier pentru a simula o parte a poziției pe indice și a obține randamente sporite din convergența primelor negative. Prin alocarea unei părți din fonduri la futures pe indicele bursier pentru a urmări indicele de bază, fondurile inactive rămase pot fi investite în strategii cu venit fix sau de arbitraj pentru a genera randamente relativ stabile.

Calendar Spread: exploatarea diferenței de preț dintre contractele futures cu luni de expirare diferite ale aceluiași indice pentru arbitraj. Atunci când contractul forward are o primă mai mare în comparație cu contractul din apropiere, se poate stabili o poziție lungă în contractul din apropiere, stabilind simultan o poziție scurtă în contractul forward. În timp, diferența de preț dintre aceste două contracte poate converge, rezultând profituri în exces.

Arbitraj inter-piață: atunci când există diferențe de preț între două piețe foarte corelate (cum ar fi mărfurile, ratele dobânzii, cursurile de schimb etc.), se poate stabili o poziție lungă pe o piață, stabilind simultan o poziție scurtă pe cealaltă piață. De-a lungul timpului, diferențele de preț între aceste două piețe pot converge, rezultând randamente sporite.

Strategii de opțiuni: Opțiunile sunt un alt derivat comun. De exemplu, se poate îmbunătăți rentabilitatea investițiilor în acțiuni existente prin vânzarea apelurilor acoperite. În această strategie, fondul deține o anumită cantitate de acțiuni și vinde un număr echivalent de opțiuni call. Acest lucru permite fondului să colecteze prime de opțiune și să crească randamentul total al investiției. Cu toate acestea, riscul acestei strategii este pierderea potențialelor câștiguri dacă prețul acțiunilor depășește prețul de exercitare al opțiunilor.

Tranzacționare în perechi: Această strategie implică două acțiuni din aceeași industrie sau cu o corelație ridicată. Atunci când diferența de preț dintre cele două acțiuni depășește nivelurile normale istorice, se poate stabili o poziție lungă în acțiunile relativ subevaluate, stabilind simultan o poziție scurtă în acțiunile relativ supraevaluate. În timp, diferența de preț dintre aceste două acțiuni poate converge, rezultând randamente în exces.

Luând ProShares UltraPro Short QQQ ETF (SQQQ) ca exemplu de fond îmbunătățit cu indice care utilizează strategii derivate bazate pe piața de valori din SUA,

ProShares UltraPro Short QQQ ETF (SQQQ) își propune să ofere randamente zilnice de -3 ori mai mari decât performanța indicelui Nasdaq-100. Acest ETF cu efect de levier invers este conceput pentru investitorii cu experiență care anticipează o scădere pe termen scurt a tehnologiei și a acțiunilor cu capitalizare mare în cadrul Nasdaq-100. Pentru a-și atinge obiectivul de investiții, SQQQ utilizează instrumente financiare precum swap-uri, contracte futures și opțiuni pentru a obține o expunere scurtă la indicele Nasdaq-100. Ca rezultat, SQQQ poate mări randamentele atunci când indicele subiacent scade, dar poate și amplifica pierderile atunci când indicele crește.

Mai exact, în strategia de swap, SQQQ obține o expunere scurtă la indicele Nasdaq-100 prin încheierea de acorduri de swap cu alte instituții financiare. În cadrul contractelor de swap, SQQQ este de acord să schimbe randamentele activului suport (cum ar fi indicele Nasdaq-100) la un preț fix pe o perioadă specificată. Acest lucru permite SQQQ să obțină o expunere scurtă la indicele Nasdaq-100 fără a deține efectiv acțiunile.

În strategia contractelor futures, SQQQ obține o expunere scurtă la indicele Nasdaq-100 prin vânzarea de contracte futures pe indicele Nasdaq-100. Prin această abordare, SQQQ este de acord să vândă activul suport (indicele Nasdaq-100) la un anumit preț la o dată viitoare. Această strategie îi permite SQQQ să se angajeze în tranzacționarea scurtă a indicelui Nasdaq-100 fără a deține efectiv acțiunile.

În strategia opțiunilor, SQQQ utilizează achiziționarea de opțiuni de vânzare pentru a obține o expunere scurtă. Opțiunile de vânzare îi acordă SQQQ dreptul de a vinde activul suport (indicele Nasdaq-100) la un anumit preț la o dată viitoare. Prin achiziționarea de opțiuni de vânzare, SQQQ câștigă profit atunci când activul suport scade, realizând astfel o expunere scurtă la indicele Nasdaq-100. SQQQ execută aceste tranzacții pe mai multe platforme și locuri de tranzacționare pentru a asigura lichiditate și a obține prețuri optime. Cu toate acestea, acest ETF este în general considerat o investiție pe termen scurt cu risc ridicat și nu este recomandat pentru deținerea pe termen lung.

Diverse strategii îmbunătățite care urmăresc același indice oferă investitorilor expuneri adecvate la risc.

Chiar și atunci când urmăresc același indice, investitorii pot alege fonduri indexate care oferă strategii de urmărire diferite și produse de levier în funcție de toleranța la risc, obiectivele de investiție și randamentele așteptate. Iată câteva introduceri la o selecție de produse care urmăresc Nasdaq-100. Majoritatea acestor produse se încadrează în management pasiv și urmăresc să ofere investitorilor diferite strategii pentru a urmări indicele Nasdaq-100 pentru expunerile și randamentele corespunzătoare.

QQQ (Invesco QQQ Trust): Ca produs emblematic al Invesco, QQQ este cel mai popular și mai cunoscut ETF (175.780 milioane AUM) care urmărește indicele Nasdaq-100. Acesta își propune să reproducă performanța indicelui investind în aceleași valori mobiliare în aceleași proporții. Indicele include cele mai mari 100 de companii nefinanciare listate la bursa Nasdaq. QQQ este un ETF ponderat în funcție de capitalizarea pieței, ceea ce înseamnă că deținerile sunt ponderate în funcție de capitalizarea lor de piață.

QTR (Global X NASDAQ 100 Tail Risk ETF): QTR își propune să urmărească performanța indicelui Nasdaq-100, atenuând în același timp riscul de coadă. ETF investește în aceleași titluri ca QQQ, dar deține și opțiuni de vânzare pe indicele Nasdaq-100 pentru a se proteja împotriva scăderilor semnificative ale pieței.

QQQM (Invesco Nasdaq-100 ETF): QQQM este o alternativă low-cost la QQQ. De asemenea, urmărește indicele Nasdaq-100, dar cu o rată a cheltuielilor mai mică. Strategia de investiții și participațiile sunt similare cu QQQ, dar cu costuri mai mici, ceea ce o face mai rentabilă pentru investitorii pe termen lung.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN este un ETF lansat de Invesco. Acesta își propune să urmărească indicele Nasdaq Q-50, care include companii nefinanciare clasate de la 101 la 150 după capitalizarea bursieră pe piața Nasdaq. Aceste companii sunt de obicei considerate a fi în stadii de creștere cu tehnologii inovatoare și disruptive. QQQN oferă investitorilor expunerea la un grup de companii potențiale în faza de creștere.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): Strategia QQQA urmărește să urmărească performanța indicelui Dorsey Wright NASDAQ OMX CTA Momentum, care include o abordare bazată pe impuls care selectează acțiuni pe baza semnalelor de putere relativă. Puterea relativă se referă la performanța stocurilor individuale în raport cu piața sau industrie. Pe baza semnalelor de putere relativă, sunt selectate acțiunile care funcționează bine pe termen scurt printre constituenții indicelui Nasdaq-100. Folosind o strategie de investiții de impuls, acțiunile sunt alese și ponderate în consecință pe baza puterii lor relative. Acțiunile cu performanță mai puternică vor primi ponderi mai mari, în timp ce acțiunile cu performanță mai slabă vor primi ponderi mai mici sau pot fi excluse din portofoliu.

TQQQ (ProShares UltraPro QQQ): TQQQ urmărește să urmărească indicele Nasdaq-100 High Beta și este un ETF cu efect de pârghie conceput pentru a oferi de trei ori performanța câștigurilor indicelui Nasdaq-100. Acesta își propune să urmărească performanța generală a întregului indice Nasdaq-100. Datorită efectului său de pârghie, TQQQ prezintă de obicei o volatilitate și un risc mai ridicate în comparație cu indicele de bază.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX este un fond gestionat activ, bazat pe indicele Nasdaq-100. Adoptă o strategie de suprascriere, care implică deținerea simultană a acțiunilor constituenților indicelui Nasdaq-100 și vânzarea de opțiuni call. Strategia de suprascriere are ca scop creșterea veniturilor portofoliului. În această strategie, fondul deține acțiunile indicelui Nasdaq-100 în timp ce vinde simultan contractele de opțiuni call corespunzătoare. Dacă, la data expirării, prețul indicelui Nasdaq-100 este mai mic decât prețul de exercitare al opțiunilor call, opțiunile call vor expira neexercitate, iar fondul poate reține primele colectate. Acest lucru permite fondului să genereze venituri suplimentare prin vânzarea de opțiuni call atunci când tendința pieței este stabilă sau în scădere.

Obiectivul strategiei de suprascriere este de a spori randamentul portofoliului prin acest venit suplimentar și de a atenua parțial riscul de declin de pe piață. Cu toate acestea, vânzarea opțiunilor de cumpărare ca parte a strategiei de suprascriere limitează, de asemenea, câștigurile potențiale ale portofoliului pe o piață în creștere, deoarece fondul poate fi restricționat să beneficieze pe deplin de aprecierea prețului atunci când sunt exercitate opțiunile de cumpărare.

Concluzie

În comparație cu piața ETF/Index Fund de acțiuni din SUA, piața produselor de îmbunătățire a indicilor cripto este încă în fazele sale incipiente. Pe măsură ce capitalizarea globală de piață a criptomonedelor crește, există un potențial mare de expansiune rapidă pe piața produselor structurate care îmbunătățesc performanța indexului cripto. Credem că diferitele strategii de îmbunătățire utilizate în fondurile indexate de acțiuni din SUA și fondurile/ETF-urile de îmbunătățire a indicilor pot fi aplicate la construirea de fonduri de îmbunătățire a indicilor cripto. Aceste strategii pot include modele de selecție cantitativă a acțiunilor multifactoriale, modele subiective de sincronizare, modele de rotație sectorială sau strategii bazate pe instrumente derivate, cum ar fi contracte futures pentru a spori randamentele. Aceste fonduri de îmbunătățire a indicilor cripto pot ajuta investitorii cu preferințe de risc diferite să obțină expunerea la riscuri dorită și să obțină randamente în exces prin aceste abordări de îmbunătățire.

site: ldcap.com

mediu: ld-capital.medium.com