Ghid:

Datorită actualizării iminente de la Shanghai, considerăm că este necesar să se reevalueze dezvoltarea viitoare a pistei LSD și impactul acesteia asupra întregului ecosistem din lanț, în lumina modificărilor recente ale datelor. Acest articol prezintă traseul LSD în patru părți: spațiul general de creștere al industriei după modernizarea de la Shanghai, selecția a 4 tipuri de soluții de staking și diferite protocoale LSD, poziționarea pistei DVT și impactul activelor LSD asupra altor ecosisteme în lanț.

Rezumat:

Creșterea ratei de miză a Ethereum va duce la o creștere generală a taxelor de protocol pe pista LSD. Pe termen lung, dublu clic pe David pe pista LSD nu sa terminat. Rata actuală de miză Ethereum este de 14,56%. Deoarece ratele de miză ale altor lanțuri publice POS sunt în mare parte de peste 60%, există o așteptare mare de creștere pentru creșterea ratei de miză a Ethereum.

Presupunând că situația costurilor pe pista LSD rămâne neschimbată, estimăm că atunci când rata de miză Ethereum crește la 29%, 44% și 58%, creșterile corespunzătoare ale taxelor de protocol LSD vor fi de 1,31 ori, 1,55 ori și, respectiv, 1,76 ori. . Din punct de vedere al evaluării P/F, actualul lider de pistă LSD LDO are un P/F de 3,89 ori, ceea ce are încă un spațiu mare de îmbunătățire în comparație cu nivelurile de evaluare ale vechilor protocoale Defi, cum ar fi UNI cu 7,12 ori și AAVV cu 10,35 ori. .

După upgrade-ul de la Shanghai, cota de piață relativă a protocoalelor LSD se poate schimba. Pe termen mediu, acordați atenție liderului de pistă Lido și protocoalelor LSD de mare randament reprezentate de Frax și concentrați-vă pe upgrade-ul Atlas al Rocket Pool pe termen scurt.

După upgrade-ul de la Shanghai, ieșirea nodurilor timpurii și consolidarea intențiilor de miză ale utilizatorilor vor oferi condiții pentru competiția dintre protocoalele LSD.

Lido a fost testat în ceea ce privește popularitatea, dimensiunea fondului, securitatea, randamentul, lichiditatea și compozibilitatea, iar poziția sa de lider este de neclintit.

Cu toate acestea, noii veniți precum Frax au realizat o combinație cu ecosistemul Curve prin intermediul CVX-ului auto-deținut și al modelului cu două monede, ceea ce le oferă o rată a randamentului de miză mult mai mare decât a produselor similare cu miza, finalizând cu succes pornirea la rece și creșterea timpurie a produs. În viitor, odată cu popularizarea produselor de agregare a randamentului, este de așteptat să se accelereze și mai mult creșterea produselor cu randament ridicat precum Frax. Trebuie subliniat că randamentul ridicat al Frax va scădea pe măsură ce TVL-ul său crește. Pe baza estimărilor actuale, atunci când miza sa ETH ajunge la 200.000 de monede, randamentul mizarii va scădea la 6%.

Recentul upgrade la Atlas al Rocket Pool merită să acordați atenție. Reduce cantitatea minimă de miză a ETH a operatorilor de noduri de la 16 la 8, crește capacitatea de protocol, sporind în același timp stimulentele nodurilor și este de așteptat să aducă o creștere mare a TVL-ului său.”

Produsele DVT reprezentate de SSV, Obol și Diva sunt poziționate în prezent ca o infrastructură de bază importantă pentru miza Ethereum.

Produsele DVT urmăresc să asigure stabilitatea validării blocurilor Ethereum, îmbunătățind în același timp gradul de descentralizare al rețelei. Acestea pot reduce costurile operaționale ale echipelor de întreținere a nodurilor și pot minimiza riscurile de securitate.

Dezvoltarea SSV se concentrează pe construcția rețelei de operatori, token-ul său servind ca mijloc de plată și certificat de guvernare pentru a capta valoarea protocolului.

Dezvoltarea Obol pune accent pe adaptabilitatea middleware-ului, în timp ce obiectivul Diva este de a combina modurile LSD și DVT pentru a crea un produs unic, aflat în prezent în stadiile incipiente de dezvoltare.

Miza Ethereum poate genera active LSD (lsdETH) de o scară de o sută de miliarde. Pe măsură ce remodelează sau influențează structurile tradiționale de venituri din protocolul DeFi, produsele de al doilea strat construite în jurul acestei noi clase de active pot deveni noul α de pe piață.

Construirea lichidității pentru lsdETH/ETH ar putea aduce noi creșteri de afaceri pentru DEX-uri precum Curve și Balancer. În comparație cu Curve, Balancer înregistrează în prezent schimbări marginale mai semnificative. Cu toate acestea, randamentul de miză Ethereum poate fi văzut ca rata de randament fără risc în lanț în termeni de monede. Apariția acestei rate de randament va crește costul lichidității în lanț și va crește în scădere pentru produsele de creditare de tip pool de depozite, în timp ce modelul de creditare CDP este relativ mai puțin afectat. În același timp, produsele viitoare de relocare, agregare a randamentului, separare principal-dobândă și protocol de levier construite în jurul acestui activ purtător de dobândă vor beneficia de scara mare a activului suport și vor atinge un plafon de afaceri mai ridicat, făcându-le demne de urmărire și cercetare continuă.

Riscuri:

Riscuri de reglementare, riscuri macroeconomice, riscuri de upgrade tehnologice care nu corespund așteptărilor

1. Spațiul total al pistei LSD

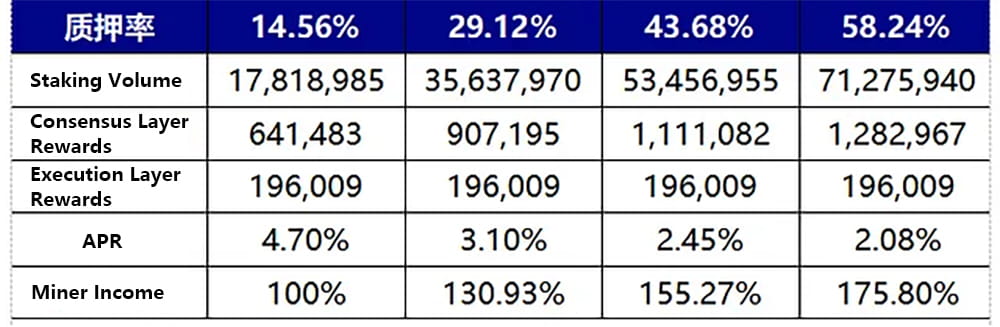

Creșterea ratei de miză a Ethereum determină o creștere a veniturilor minerilor, ceea ce duce la o creștere generală a veniturilor LSD-ului. Pe termen lung, evaluarea veniturilor urmărite rămâne într-un interval de creștere dublu. Rata actuală de miză Ethereum este de 14,56%. Deoarece ratele de miză ale altor lanțuri publice POS sunt în mare parte de peste 60%, există o așteptare mare de creștere pentru creșterea ratei de miză a Ethereum. Următorul grafic estimează că atunci când rata de miză a lui Ethereum se dublează, se triplează și se cvadruplă, crescând la 29,12%, 43,68% și, respectiv, 58,24%, creșterile corespunzătoare ale taxelor de protocol LSD vor fi de 1,31 ori, 1,55 ori și 1,76 ori. Metoda de calcul, ipotezele și procesul sunt după cum urmează:

Recompensele nivelului de execuție sunt determinate de taxa de prioritate. Datorită stabilirii echilibrate a mecanismului de comisioane Ethereum, se presupune că recompensele stratului de execuție rămân neschimbate (o estimare conservatoare, atunci când gazul de rețea fluctuează, recompensele stratului de execuție vor crește brusc, cum ar fi evenimentul de de-pegging USDC din 10 martie care a dus la o creștere a tranzacțiilor în lanț, recompensa stratului de execuție a Ethereum a crescut de 4-6 ori față de cea obișnuită).

Recompensele stratului de consens sunt determinate de recompensele bloc ale Ethereum. Recompensele totale ale blocului sunt proporționale cu rădăcina pătrată a sumei totale de miză, iar APR stratul de consens este invers proporțional cu rădăcina pătrată a sumei totale de miză. Formula specifică de calcul este baza_recompensa = efectiv_balanț * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Cu rata actuală de miză de 14,56% corespunzătoare recompenselor stratului de consens și recompenselor stratului de execuție ca etalon de referință, situația veniturilor minerului când rata de miză atinge de 2-4 ori nivelul actual este estimată pe baza celor două condiții de mai sus. În același timp, presupunând că standardul taxei de protocol LSD rămâne neschimbat, multiplu de creștere a venitului minerului cu creșterea ratei de mizare este multiplu de creștere a taxei de protocol LSD, după cum urmează:

Figura 1: Modificări ale venitului minerului cu rata de miză

Este important de reținut că creșterea ratei de miză a Ethereum este un proces gradual și o scădere ar putea fi observată chiar în 1-2 luni după upgrade-ul de la Shanghai. Din cauza restricțiilor privind intrarea și ieșirea nodului validator Ethereum, se poate deduce că modificarea ratei de miză a Ethereum este un proces lent. În prezent, numărul total de validatori de rețea Ethereum este de aproximativ 556.800, cu 1.800 de noduri validatoare admise zilnic.

După actualizarea Shanghai, nodurilor validatoare li se permite să iasă, iar cantitatea zilnică de ieșire este egală cu cantitatea de intrare. Datorită ieșirii timpurii a validatorului, ar putea exista o scădere ușoară a ratei de miză a Ethereum după upgrade-ul de la Shanghai.

Baza acestei judecăți este: în prezent, aproximativ 10,87 milioane de ETH din lanțul beacon participă la staking prin protocolul lsd cu burse centralizate, oferind lichiditate pe piața secundară. Deoarece practic nu există nicio reducere pentru diferite tipuri de lsdeth/eth, scala de răscumpărare bazată pe cerințele de fixare sau de profit ale pieței primare nu va fi mare după upgrade-ul de la Shanghai.

Restul de aproximativ 6,95 milioane ETH sunt mizați prin staking pool-uri sau staking individual, care nu are lichiditate pe piața secundară. Presupunând că jumătate alege să răscumpere după upgrade-ul de la Shanghai, un maxim de 57.600 ETH pot fi răscumpărați zilnic. Ethereum se va confrunta cu o situație de răscumpărare completă în termen de 60 de zile după upgrade-ul de la Shanghai.

Observând datele curente privind intrarea în miză, noul raport zilnic de miză este în general o treime din raportul maxim posibil de miză. Prin urmare, dacă noul raport de miză nu poate atinge sarcina maximă după upgrade-ul de la Shanghai, pe baza ipotezei de mai sus, rata de miză a Ethereum poate experimenta o scădere ușoară în decurs de 1-2 luni. După ce cerințele de răscumpărare bazate pe legarea și profitul sunt eliminate, creșterea se va relua și poate dura 1-2 ani pentru ca rata de miză a Ethereum să se dubleze.

sursa: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. Peisajul complet al pistei LSD

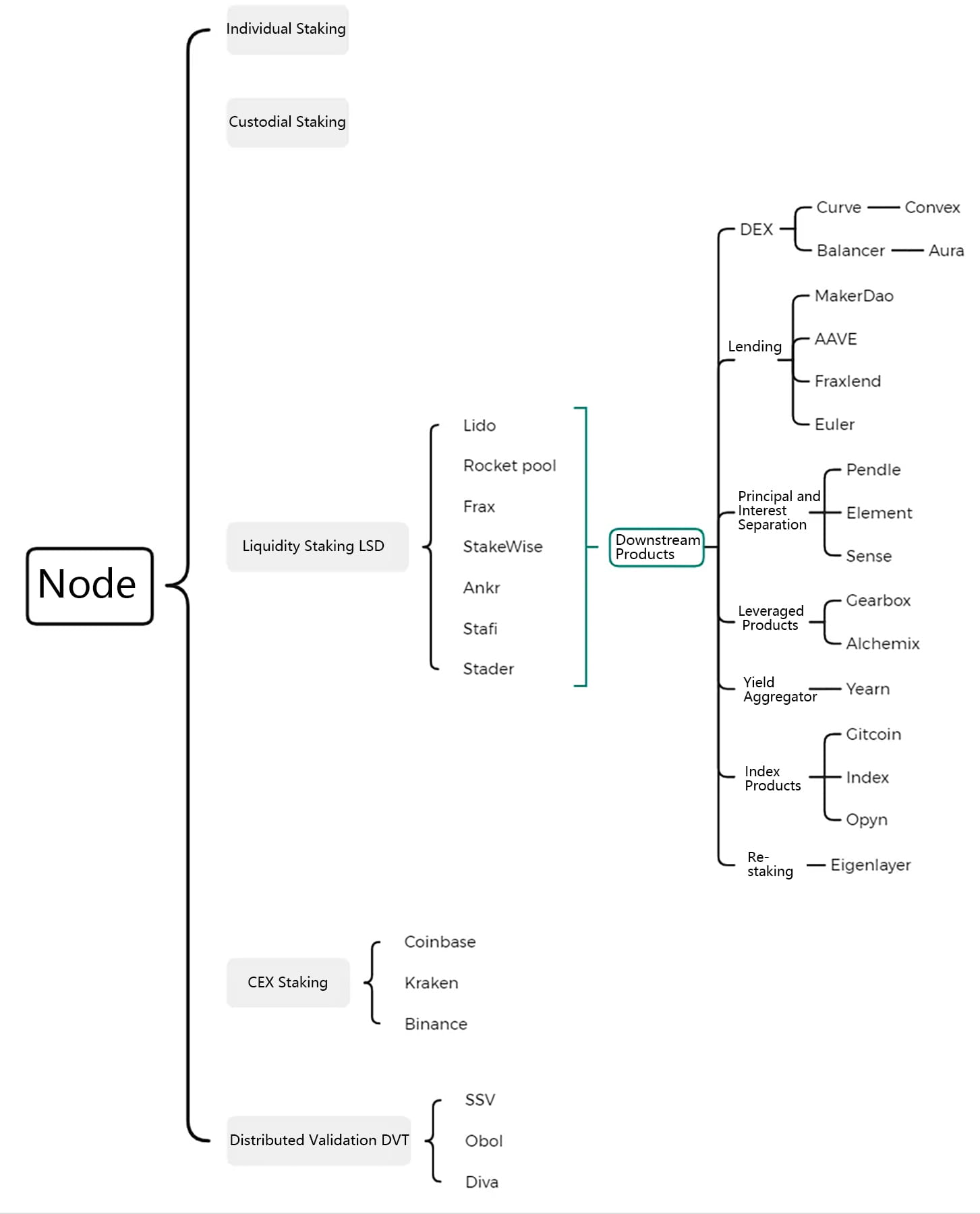

Pista LSD poate fi extinsă la soluții de pariare Ethereum și derivate ale acestora, care includ patru tipuri de soluții de pariare Ethereum care concurează pentru cota de piață, tehnologia DTV care asigură securitatea extinzând în același timp descentralizarea și produse de îmbunătățire a randamentului de nivel al doilea și protocoale de pârghie și produse de indexare născute în jurul valorii de certificatul de staking LSD.

Figura 2: Peisajul complet al pistei LSD

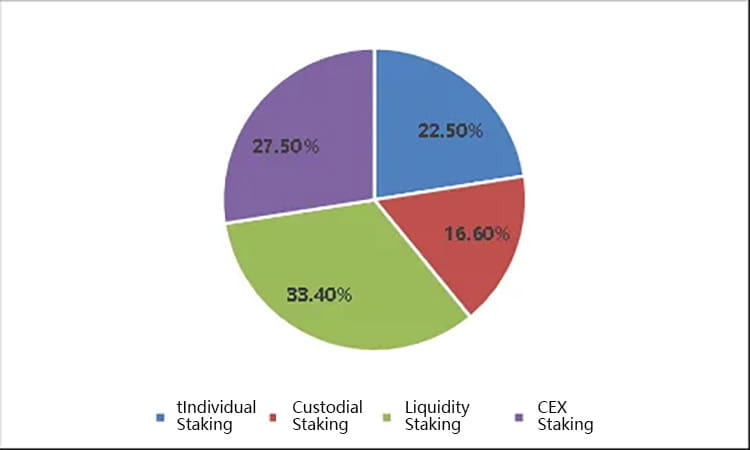

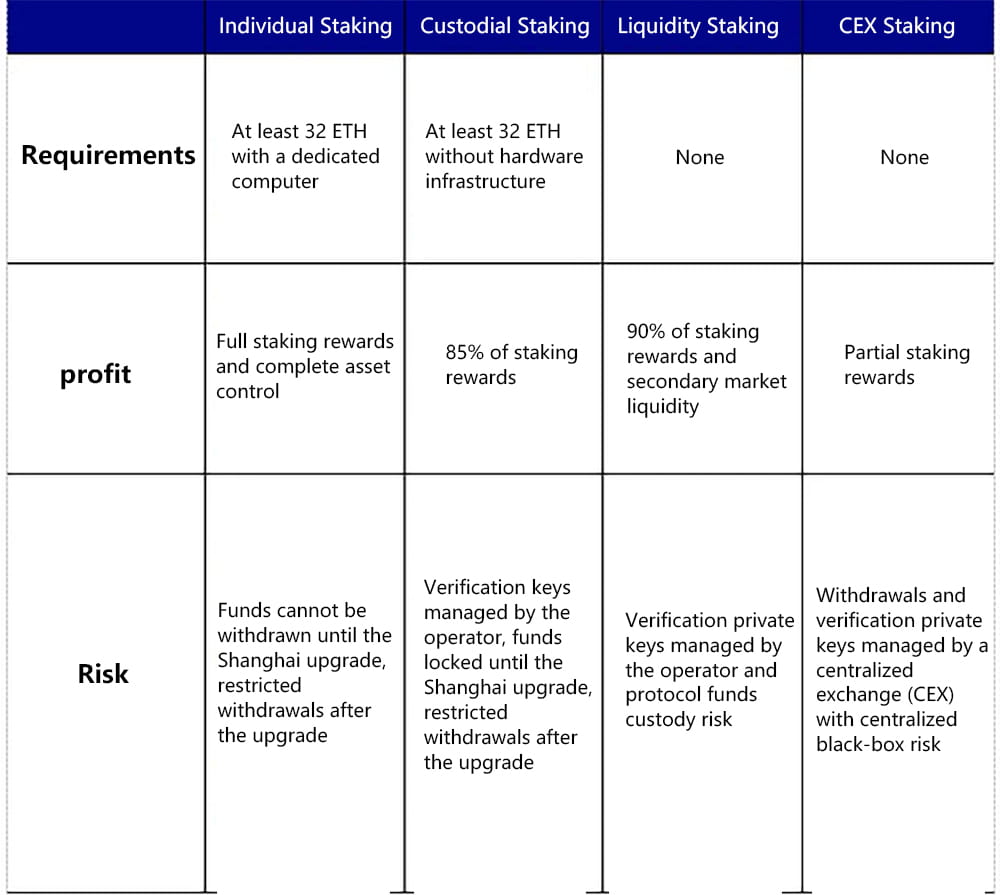

2.1 Dintre cele patru soluții de miză, LSD deține cea mai mare cotă de piață și se așteaptă să se extindă în continuare

Soluțiile de mizare Ethereum sunt împărțite în patru tipuri, inclusiv miza individuală, miza cu custodie, Derivatele de miză lichid (LSD) și miza centralizată. Atât LSD, cât și bursa centralizată au câștigat cea mai mare parte a cotei de piață datorită avantajelor lor, cum ar fi permiterea participării cu capital mic, nefiind nevoie de infrastructură hardware și capacitatea de a elibera din nou lichidități prin certificate de staking. Din perspectiva numărului de noduri, în prezent, LSD deține o cotă de piață de 33,4%, CEX deține 27,5%, miza custodie (Staking pool) deține 16,6%, iar miza individuală deține 22,5%.

Figura 3: Cota actuală de piață a diferitelor soluții de miză

Să ne uităm la elementele de bază ale celor patru soluții de staking:

Staking individual: necesită cel puțin 32 de ETH și un computer dedicat, precum și condițiile de rețea și de alimentare și metodele de operare a nodurilor. Utilizatorii pot obține toate recompensele de miză și control complet asupra activelor. Fondurile nu pot fi retrase înainte de upgrade-ul de la Shanghai, dar pot fi retrase cu restricții după upgrade.

Custodial Staking: Necesită cel puțin 32 ETH, dar fără infrastructură hardware. Utilizatorii obțin recompense de miză prin delegarea lor ETH unui operator de nod. În timpul acestui proces, utilizatorii trebuie să își încarce cheia de semnare, permițând furnizorului de servicii să valideze în numele lor. Fondurile nu pot fi retrase înainte de upgrade-ul de la Shanghai, dar pot fi retrase cu restricții după upgrade.

Liquid Staking Derivatives (LSD): Acest lucru nu necesită 32 ETH sau infrastructură hardware. Utilizatorii își delegă Ethereum-ul personalizat la protocolul LSD, care împerechează Ethereum-ul delegat al utilizatorului și alege un operator de nod pentru a-l miza pentru a câștiga recompense de miză. De obicei, utilizatorii trebuie să distribuie o parte din câștigurile lor către protocolul LSD și către operatorul nodului. De obicei, fondurile pot fi retrase oricând de pe piața secundară prin lichiditatea lsdETH sau poate fi adăugat efect de levier pentru a spori randamentele. Această soluție are în prezent un grad ridicat de centralizare.

Staking centralizat de schimb: Acest lucru nu necesită 32 ETH sau infrastructură hardware și nici măcar un portofel în lanț nu este necesar. Utilizatorii pot obține cele mai multe recompense de staking prin intermediul serviciilor de staking oferite de schimburile centralizate precum Coinbase, o mică parte din beneficii fiind colectată de schimb. Această soluție are cea mai mică dificultate de operare pentru utilizatori. Staking-ul poate fi de obicei retras sau ieșit cu promptitudine de pe piața secundară prin certificate de staking, iar efectul de levier poate fi adăugat prin protocoale de împrumut pentru a spori randamentele. Această soluție se confruntă în prezent cu riscuri de reglementare semnificative și este cea mai centralizată.

Figura 4: Comparația a 4 soluții de staking

Cu toate acestea, este important de reținut că soluțiile centralizate de mizare a burselor și LSD se confruntă cu probleme de reglementare nerezolvate din partea Comisiei pentru Valori Mobiliare și Burse (SEC) din SUA. Întrebarea dacă operațiunile de staking sunt considerate valori mobiliare nu a primit încă un răspuns definitiv. SEC a vizat anterior operațiunile de staking ale Kraken, dar încă nu a afectat material Coinbase, Lido și alte protocoale cheie LSD. Motivul principal pentru aceasta este că Kraken nu a dezvăluit destinația fondurilor utilizatorilor la acel moment, operând într-o manieră „cutie neagră”, promițând în același timp randamente care le depășesc cu mult pe cele ale staking-ului Ethereum, ceea ce a dus la restricții de reglementare. Cu toate acestea, din perspectiva testului Howey, Kraken, Coinbase, Lido și alte protocoale LSD participă toate la miza prin gestionarea fondurilor utilizatorilor, fără diferențe esențiale. Prin urmare, dezvoltarea operațiunilor LSD se confruntă în prezent cu incertitudine din cauza reglementărilor din SUA.

Din perspectiva produsului, deși Ethereum mizat poate fi răscumpărat și retras pe piața primară după upgrade-ul de la Shanghai, cantitatea este limitată. Pe baza scalei actuale de miză, până la 1800 de noduri, corespunzătoare la 57.600 ETH, pot fi retrase zilnic. Datorită soluțiilor protocolului LSD pentru participarea fondurilor mici la miza, eliberarea lichidității certificatelor de miză și îmbunătățirea randamentelor prin combinații de protocoale, este încă probabil să ocupe o cotă de piață majoră după upgrade-ul de la Shanghai. Poate exista o creștere pasivă a cotei totale de piață a protocolului LSD la scurt timp după upgrade-ul de la Shanghai, din cauza răscumpărării anticipate și a ieșirii din profit a ETH din miza individuală sau custodie.

Din perspectiva concurenței în protocolul LSD, factorii actuali care influențează dezvoltarea fiecărui protocol LSD includ popularitatea, rata de returnare, securitatea fondului, starea de ancorare, gradul de descentralizare și combinabilitatea. Aceste dimensiuni pot fi combinate pentru a analiza asemănările și diferențele dintre protocoalele LSD de pe piață.

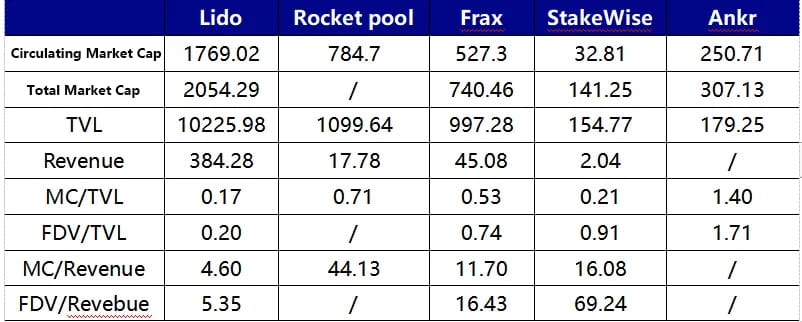

Lido este în prezent cel mai mare protocol LSD Total Value Locked (TVL), de 13 ori mai mare decât Rocket Pool, aflat pe locul doi. Lido folosește în prezent un mecanism de listă albă pentru a selecta operatorii, asigurând funcționarea fără probleme a nodurilor mizate pentru a evita afectarea ratei de rentabilitate sau cauzarea de penalități de fond. În același timp, Lido realizează o rată de rentabilitate anualizată de 4,5%-5% pentru utilizatorii săi prin compounding la nivelul de execuție, menținând acest nivel relativ ridicat chiar și după o taxă de 10%. Această rată este a doua după Frax în rândul protocoalelor LSD principale, depășind Rocket Pool, StakeWise, Ankr și altele. Este de remarcat faptul că Lido va face upgrade la versiunea V2 la mijlocul lunii mai, introducând un modul de rutare de staking, permițând oricui să creeze noduri de staking și să se conecteze la DVT, având ca scop asigurarea stabilității și securității rețelei, crescând în același timp gradul de descentralizare.

Unicitatea Rocket Pool constă în lipsa permisiunilor de intrare pentru nodurile de staking; oricine poate deveni un operator de nod în această rețea prin crearea unui Minipool. În prezent, operatorii de noduri trebuie să depună 16 ETH (cu restul de 16 ETH provenind din depozitele utilizatorilor) și, de asemenea, să mizeze un minim de 1,6 ETH în RPL Token ca fonduri secundare supuse penalizărilor. Rocket Pool oferă în prezent subvenții RPL operatorilor de noduri de pe platformă pentru a încuraja implementarea nodurilor. Rocket Pool va suferi upgrade-ul Atlas în termen de o lună, cea mai semnificativă actualizare de la lansare, care va avea un impact semnificativ asupra dezvoltării afacerii sale. Conținutul principal al upgrade-ului include:

LEB16 — LEB8: Miza minimă pentru operatorii de noduri va fi redusă de la 16 ETH la 8 ETH, îmbunătățind considerabil situația actuală în care scalabilitatea Rocket Pool este restricționată de partea nodului. Teoretic, această îmbunătățire ar putea dubla TVL-ul protocolului și tripla capacitatea sa de depozit. Odată ce scalabilitatea părții nodului este deschisă, numărul de depozite din pool-ul de depozit dinamic va deveni un indicator principal al creșterii Rocket Pool TVL.

Stimulentele nodului vor crește în continuare, excluzând stimulentele RPL, recompensele nodului LEB8 vor fi cu 25% mai mari decât LEB16.

Vor fi introduse instrumente pentru a permite Solo Stakers să migreze pe platforma Rocket Pool fără a fi nevoie să părăsească validatorul.

Fondul de depozit dinamic va fi optimizat; atunci când ETH solicitat de coada Minipool depășește limita de 5000 ETH, limita superioară a pool-ului de depozit va crește, de asemenea.

Caracteristica lui Frax Ether este rata de rentabilitate ridicată a mizei actuale. Randamentul de miză al sfrxETH a fost menținut la 7%-10% datorită modelului Frax în monedă duală, frxETH și sfrxETH. frxETH și ETH formează LP în pool-ul Curve pentru a obține profituri CRV folosind propriile resurse de guvernare CRV ale Frax, iar toate profiturile de miză sunt distribuite către sfrxETH. În general, randamentul ridicat al Frax Ether în comparație cu alte produse de miza de lichiditate provine dintr-un strat suplimentar de recompense CRV. Această recompensă CRV contribuie la îmbunătățirea rentabilității întregului sistem și depinde de proporția din grupul de indicatori frxETH/ETH, de TVL-ul sistemului Frax Ether și de raportul prețului CRV/ETH. Conform estimărilor actuale, atunci când suma mizată de Frax Ether ajunge la 200.000 ETH, rentabilitatea mizată a sfrxETH va scădea la aproximativ 6%.

Cele trei protocoale LSD principale menționate mai sus au stabilit trei modele principale de staking ETH. Protocoalele LSD mai mici rămase urmăresc în principal să îmbunătățească și să modifice unele puncte dureroase ale utilizatorilor din aceste trei protocoale majore. De exemplu, Stafi și Stader abordează problema pe care în prezent operatorii nodurilor Rocket Pool au nevoie să mizeze 16ETH, ceea ce duce la o eficiență scăzută a utilizării capitalului și operatorii fiind forțați să își mărească expunerea la riscul RPL. Acestea două necesită doar operatorilor de noduri să mizeze 4 ETH și oferă o soluție care nu crește expunerea la riscul token-urilor de protocol pentru operatorii de noduri. Cu toate acestea, este important de reținut că reducerea orbește a proporției de ETH mizată de operatorii de noduri ar putea crește riscul de pierdere a fondurilor utilizatorilor. Mai mult, spre deosebire de Rocket Pool, Stafi se confruntă în prezent cu presiuni pentru a-și crește fondurile utilizatorilor.

Graficul 5: Comparația celor 3 protocoale majore LSD

În prezent, din perspectiva evaluării protocolului, fie că este vorba de FDV/Revenue sau FDV/TVL, Lido se află la un nivel relativ scăzut. Cu toate acestea, LDO are în prezent doar drepturi de guvernare, în timp ce RPL și FXS au ambele împuterniciri simbolice corespunzătoare, așa că ar trebui să beneficieze de o primă de evaluare corespunzătoare.

Frax deține în prezent aproximativ 3,5 milioane de CVX, ceea ce îl face cel mai mare deținător al CVXDAO.

Graficul 6: Comparația de evaluare a diferitelor protocoale LSD

Descentralizarea și asigurarea securității sunt principiile de bază ale Ethereum și, pe această bază, a apărut Tehnologia de verificare distribuită (DVT). Soluțiile actuale de miza Ethereum se confruntă toate cu contradicția dintre descentralizare și funcționarea stabilă a nodurilor. Reprezentat de Lido și Rocket Pool:

Lido selectează în prezent operatori calificați printr-o listă albă pentru a asigura eficiența generării blocurilor și trasabilitatea și siguranța fondurilor, pentru a evita pierderile cauzate de nefuncționarea sau defecțiunea nodului. Cu toate acestea, această abordare face ca Lido să fie oarecum centralizat.

Rocket Pool, pe de altă parte, leagă interesele atât ale nodului, cât și ale utilizatorului prin miza comună și asigură în continuare siguranța fondurilor utilizatorului prin gajarea de jetoane RPL ca garanție. Acest lucru crește fără îndoială costul de operare a nodurilor pe platforma Rocket Pool. În prezent, Rocket Pool încearcă să echilibreze acest lucru folosind RPL pentru a stimula nodurile, dar acest lucru crește fără îndoială cheltuielile cu protocolul și limitează scalabilitatea acestuia.

Produsele DVT, prin soluții tehnice, cum ar fi fragmentarea cheilor private de verificare și rotația nodurilor de conducere, transformă relația unu-la-unu dintre operator și nod într-o stare multi-la-unu, sporind securitatea și robustețea sistemului din perspectiva arhitecturii de rețea și permițând un grad mai ridicat de descentralizare.

Principiul specific este următorul:

DVT constă din patru părți cheie: generarea cheilor distribuite (DKG), partajarea cheilor Shamir pentru semnăturile BLS, calculul securizat cu mai multe părți și stratul de consens IBFT:

Generarea cheilor distribuite (DKG) este primul pas în implementarea DVT. Fragmentează cheia privată a unui validator în 3n+1 părți, cu mai multe fragmente corespunzătoare mai multor operatori. Tehnologia DKG este piatra de temelie a produselor DVT.

Partajarea cheilor Shamir pentru semnăturile BLS completează DKG, având ca scop obținerea de semnături agregate multipartite, adică combinând semnăturile bloc fragmentate într-o singură semnătură. Deoarece DKG permite ca cheia privată fragmentată să fie deținută de mai multe părți, atunci când este necesară o semnătură, semnăturile mai multor persoane sunt agregate într-una singură. Cheia privată fragmentată și semnătura agregată multipartită formează coloana vertebrală a întregului produs DVT.

Multi-Party Secure Computation (MPC) distribuie cheile împărțite în siguranță între noduri pentru a îndeplini sarcinile de validare și a verifica informațiile de rețea, fără a fi nevoie să reconstruiască cheia de validare pe un singur dispozitiv, eliminând astfel riscul centralizării cheilor private în timpul calculării. Algoritmul de consens Istanbul Byzantine Fault Tolerance (IBFT) selectează aleatoriu un validator din nodurile DVT ca nod principal, responsabil pentru propunerile de bloc și alte sarcini. Dacă majoritatea nodurilor dintr-un singur cluster sunt de acord că blocul este valid, acesta este adăugat în blockchain. Dacă nodul principal se deconecta, algoritmul va reselege un lider în 12 secunde pentru a asigura stabilitatea sistemului.

În rezumat, DVT fragmentează cheile de verificare prin DKG, distribuindu-le către diferiți operatori, realizează semnături agregate cu mai multe părți prin partajarea cheilor private BLS, asigură securitatea datelor prin calculul securizat cu mai multe părți și se asigură că nodurile nu vor bloca sau nu vor afecta în mod rău intenționat profiturile totale datorate. offline prin rotația nodului de conducere IBFT. În cele din urmă, permite mai multor operatori să ruleze un singur nod validator, mai degrabă decât standardul actual al industriei de operare individuală, îmbunătățind considerabil robustețea generală a sistemului.

3.1 Comparația produselor DVT de pe piață: SSV.Network, Obol Labs și Diva

SSV.Network a construit o rețea de operatori bazată pe DVT și este produsul cu cea mai rapidă dezvoltare din sectorul DVT. A primit o donație de 188.000 USD de la Fundația Ethereum și o donație de 100.000 USD în jetoane LDO de la Lido. SSV.Network este singura entitate care a emis token-uri în acest moment, tokenul său, SSV, utilizat în principal ca mijloc de plată în rețea și pentru guvernare. Participanții din rețeaua SSV trebuie să plătească taxe operaționale operatorilor de noduri, taxele specifice fiind determinate de fiecare operator pe baza costurilor operaționale și a concurenței pe piață. În același timp, operatorii trebuie să plătească în prezent un sfert din venitul rețelei către trezoreria SSV (standardul de taxă este determinat de DAO), iar toate procesele de plată menționate mai sus necesită utilizarea jetoanelor SSV. SSV intenționează să organizeze o întâlnire a comunității pe 30 martie pentru a discuta momentul lansării rețelei principale.

Obol Labs se angajează să construiască un middleware de staking, Charon, care să permită oricărui nod să participe la operarea clusterului de validator distribuit (cluster DV). Obol a primit, de asemenea, o donație de 100.000 USD de jetoane LDO de la Lido DAO și a finalizat o finanțare seria A de 12,5 milioane USD, condusă de Pantera Capital și Archetype, cu participarea Coinbase, Nascent, Block Tower și alții. În ceea ce privește progresul dezvoltării, Obol se află în prezent în stadiul de testnet public Bia și este de așteptat să lanseze testnetul Circe în iunie a acestui an, urmat de lansarea rețelei principale; în ceea ce privește progresul dezvoltării, este puțin în urma SSV.

Diva este un produs nou în piesa DVT, care a finalizat o rundă de semințe de 3,5 milioane USD, condusă de A&T Capital, cu participarea Gnosis, Bankless, OKX și alții. Acesta își propune să combine modurile LSD și DVT pentru a crea un produs unic pentru miza de lichiditate și validarea distribuită.

4. Tendințele de dezvoltare ale pistei LSD și impactul acestuia asupra pistelor curente principale

În urma actualizării de la Shanghai, Ethereum mizat pe Beacon Chain poate fi retras, ceea ce sporește dorința utilizatorilor de a participa la miza și promovează o creștere a ratei de miză, extinzând astfel amploarea activului purtător de dobândă, lsdETH. Prin urmare, în viitor, nu numai că ar putea exista un număr tot mai mare de protocoale de miza de lichiditate, dar și produsele DeFi care se învârt în jurul activului lsdETH se vor lansa și pe o nouă curbă de creștere.

Schimburi descentralizate: construcția lichidității lsdETH este cea mai importantă parte a protocolului LSD. lsdETH/ETH, ca active similare, au cea mai bună alegere pentru construcția de lichiditate fiind Curve și produse similare. Dacă în viitor vor apărea tot mai multe protocoale LSD, problemele legate de construirea diferitelor tipuri de lichidități lsdETH ar putea declanșa o nouă rundă de război Curve. Este de remarcat faptul că, în prezent, costul construirii lichidității în ecosistemul Balancer este mai mic decât Curve, iar din moment ce baza Balancer este mai mică, din perspectiva schimbărilor marginale, prosperitatea lsdETH va avea un impact mai mare asupra ecosistemului Balancer decât Curba (protocoalele relevante includ Aura, Convex, Balancer, Curve).

Protocoale de împrumut: cererea de pe piață pentru utilizarea lsdETH pentru a levier va stimula companiile de creditare bazate pe această categorie de active. În prezent, există două tipuri principale de cereri de pârghie:

Creșterea randamentului prin împrumuturi revolving, reprezentate de AAVE, în care stETH este folosit ca garanție pentru a împrumuta ETH, cu un LTV maxim de 90% și un efect de levier de maximum 10x fără a lua în considerare costurile intermediare. Cu toate acestea, acest model se confruntă cu problema ratelor ridicate de împrumut ETH (după upgrade-ul de la Shanghai, rata dobânzii a fondului de depozite ETH al AAVE se poate egala cu rata dobânzii de miză ETH, făcând rata împrumutului ETH în AAVE mai mare decât rata de miză, care ar face să dispară cererea actuală de împrumuturi revolving). Motivul principal este că rata de împrumut ETH trebuie să acopere costul deponenților. În viitor, monedele stabile legate de ETH pot fi bătute sub formă de CDP-uri, înlocuind costul deponentului cu un cost de lichiditate mai eficient, sporind compozibilitatea protocolului, în timp ce satisface mai bine cerințele utilizatorilor de rentabilitate îmbunătățită (protocoalele relevante includ AAVE, Compound) .

Creșteți expunerea globală la risc a portofoliului de investiții prin împrumut de monede stabile împotriva lsdETH, care poate funcționa atât prin modele normale de creditare, cât și prin modele CDP (protocoalele relevante includ Fraxlend, MakerDao).

Separarea principalului și a dobânzii și alte instrumente derivate: fiind un activ purtător de dobândă cu o rată a dobânzii variabilă, lsdETH poate da naștere la instrumente financiare derivate, cum ar fi separarea principalului și a dobânzii și swap-uri pe rata dobânzii. Produsele de separare a principalului și a dobânzii pot permite scurtarea ratelor dobânzii viitoare (vânzarea de jetoane de dobândă și cumpărarea de jetoane de principal, efect de levier scăzut, utilizat de obicei pentru a bloca profiturile în avans), dobândirea ratelor dobânzilor viitoare (vânzarea de jetoane de principal și cumpărarea de jetoane de dobândă, levier ridicat, de obicei pentru a satisface cererea speculativă) și creșterea randamentului. Înainte de izbucnirea LSD, activele subiacente purtătoare de dobândă ale instrumentelor derivate, cum ar fi separarea principalului și a dobânzii, erau concentrate în principal pe LP-urile de monede stabile. Deoarece aceste active sunt mai mici în comparație cu lsdETH și au randamente mai mici, există și problema împărțirii lichidității. Astfel, apariția lsdETH ca activ va promova foarte mult dezvoltarea de afaceri a produselor de separare a principalului și a dobânzilor (protocoalele relevante includ Pendle, Element, Sense).

Re-staking: Conceptul de re-staking a fost propus de Eigenlayer. Eigenlayer este un protocol care modifică clientul Ethereum la nivel de bază, permițând validatorilor să-și revină drepturile ETH și să verifice alte protocoale, cum ar fi oracole și module de disponibilitate a datelor. Merită remarcat faptul că, în timp ce Eigenlayer oferă ETH mizată un al doilea strat de randament, sacrifică o parte din lichiditatea jetonului și solicită utilizatorilor să suporte securitate suplimentară AVS (Servicii validate activ), adăugând un strat de risc redus pentru ETH Restaked.

Figura 7: Prezentare generală a produselor din aval bazate pe lsdETH.

site: ldcap.com

mediu: ld-capital.medium.com