Introducere

Grayscale Ethereum Trust (ETHE) este cel mai mare produs Ethereum tranzacționat public de pe piața de valori din SUA, cu o deținere de peste 3 milioane de ETH. Cu toate acestea, prețul actual de tranzacționare pe piața secundară în comparație cu valoarea activului net (NAV) este la o reducere de aproape 50%. În raportul nostru anterior, am analizat motivele reducerii și primei acestui produs, precum și mai multe scenarii în care reducerea s-ar putea reduce. Pe baza modelului de rotație ciclică, credem că, dacă pariază pe o potențială piață bull, ETHE poate avea o elasticitate mai bună în comparație cu ETH spot. Cu toate acestea, am constatat, de asemenea, că analiza datelor istorice arată că valorile risc-recompensă ale ETHE nu sunt ideale, cu randamente ajustate la risc, reducere maximă și volatilitate având performanțe mai slabe decât ETH/USD. Acest lucru implică faptul că, dacă cineva este pregătit să dețină ETHE pe termen lung, ar putea fi necesare strategii specifice de îmbunătățire a rentabilității; în caz contrar, dacă o piață bullă nu ajunge repede, performanța sa implică riscul de a fi mai slabă decât piața mai largă.

În a doua parte a acestei serii, vom explora cum să construim o strategie de îmbunătățire a indexului pentru ETHE. Acest lucru va permite investitorilor să obțină valoarea de rentabilitate beta pe termen lung a activului în timp ce se angajează într-un management activ adecvat pentru a obține randamente Alpha, îmbunătățind astfel experiența de deținere a activului pe termen lung.

Prezentare generală a riscurilor și rentabilității ETHE în scala de gri

Mai întâi, să analizăm caracteristicile cheie ale obiectivului principal al acestei strategii, Grayscale ETHE:

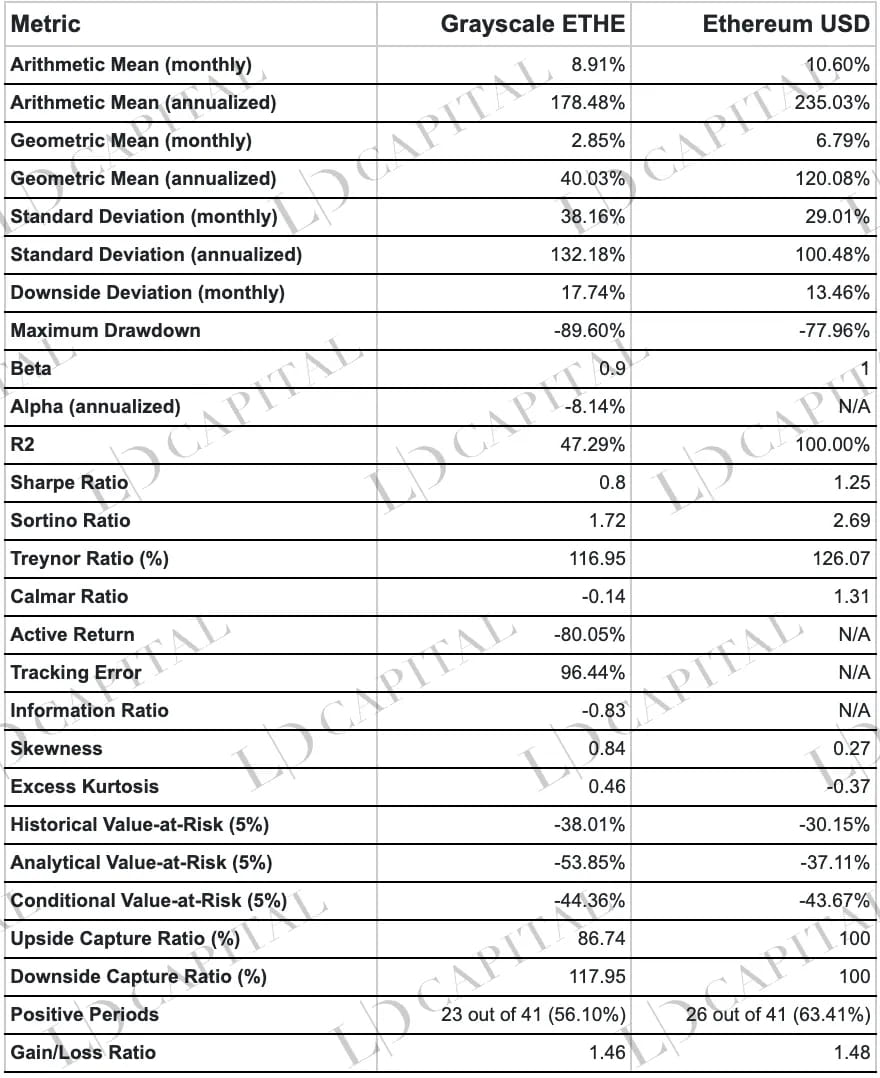

Tabelul de mai sus prezintă statistici privind performanța prețurilor ETHE și ETH-USD în perioada 01.01.2020 - 30.04.2023, calculate pe o bază de rentabilitate lunară. Performanța ETHE este mai slabă decât cea a ETH spot în ceea ce privește coeficientul alfa, reducerea maximă, valoarea la risc și rentabilitatea ajustată la risc, printre alte indicatori de risc. Cu toate acestea, distribuția înclinată spre dreapta a randamentelor sale implică faptul că fluctuațiile sale pozitive au un potențial mai mare:

Performanța rentabilității: Grayscale ETHE are un randament lunar mediu aritmetic de 8,91% și un randament anualizat de 178,48%, în timp ce randamentul mediu lunar aritmetic al Ethereum spot este de 10,60%, iar randamentul său anualizat este de 235,03%. Din această perspectivă, spotul Ethereum depășește ETHE pe scară de gri. În ceea ce privește rentabilitatea medie geometrică, randamentul anualizat al lui Grayscale ETHE este de 40,03%, în timp ce randamentul anualizat al Ethereum spot este de 120,08%, ceea ce indică faptul că Ethereum spot are o performanță mai bună a investiției pe termen lung.

Performanță de risc: Abaterile standard lunare și anualizate ale ETHE în tonuri de gri sunt cu 38,16% și, respectiv, 132,18%, mai mari decât 29,01% și 100,48% ale Ethereum spot. Acest lucru indică faptul că ETHE în tonuri de gri are fluctuații de preț mai mari și un risc relativ mai mare. În plus, reducerea maximă a Grayscale ETHE este -89,60%, mai mare decât cea a spotului Ethereum -77,96%, ilustrând și mai mult riscul mai mare al Grayscale ETHE.

Rentabilitatea ajustată la risc: Rata Sharpe și Rata Sortino sunt valori utilizate pentru a evalua rentabilitatea investițiilor ajustată la risc. După cum se vede în tabel, Sharpe Ratio al lui Grayscale ETHE este 0,8, în timp ce Sharpe Ratio al Ethereum spot este 1,25; Raportul Sortino al ETHE în tonuri de gri este de 1,72, în timp ce raportul Sortino al spotului Ethereum este de 2,69. Acest lucru indică faptul că, atunci când se ia în considerare riscul, performanța rentabilității spot Ethereum este superioară celei a ETHE în scala de gri.

Corelația cu piața: Coeficientul beta din tabel arată că beta lui Grayscale ETHE este 0,9, ceea ce înseamnă că Grayscale ETHE are un risc sistematic relativ mai mare (ETH). Cu toate acestea, coeficientul Alpha arată că alfa anualizat al Grayscale ETHE este de -8,14%, ceea ce indică faptul că, după ajustarea pentru riscul de piață, Grayscale ETHE nu a obținut randamente pozitive în perioada statistică.

Rata profit și pierdere: Rata profitului și pierderii în tonuri de gri a ETHE este de 1,46, puțin mai mică decât 1,48 a Ethereum spot, ceea ce înseamnă că performanțele lor în ceea ce privește profiturile și pierderile nu sunt semnificativ diferite.

Ciclul de profit și pierdere: În ceea ce privește ciclurile de rentabilitate pozitive, Grayscale ETHE are 23 de cicluri de rentabilitate pozitive din 41 de cicluri, reprezentând 56,10%, în timp ce Ethereum spot are 26 de cicluri de rentabilitate pozitivă din 41 de cicluri, reprezentând 63,41%. Acest lucru indică faptul că spotul Ethereum are cicluri mai profitabile.

Value-at-Risk (VaR): VaR istoric al ETHE în tonuri de gri (5%) este de -38,01%, iar VaR analitic (5%) este de -53,85%, în timp ce VaR-ul istoric al spotului Ethereum (5%) este de -30,15% și analitic. VaR (5%) este -37,11%. Acest lucru sugerează că, la același nivel de încredere, pierderea maximă potențială a ETHE în tonuri de gri este mai mare decât cea a spotului Ethereum.

Valoarea la risc condiționată (CVaR): CVaR pentru ETHE în tonuri de gri (5%) este de -44,36%, în timp ce CVaR pentru Ethereum spot (5%) este de -43,67%. Acest lucru implică faptul că, în cel mai rău scenariu, pierderile ETHE în tonuri de gri ar putea fi comparabile cu cele ale spotului Ethereum.

Rata de captare pozitivă și Rata de captare negativă: Rata de captare ascendentă a ETHE în tonuri de gri este de 86,74%, în timp ce rata de captare negativă este de 117,95%. Acest lucru indică faptul că ETHE în tonuri de gri înregistrează câștiguri mai mici în timpul creșterilor pieței și înregistrează pierderi mai mari în timpul recesiunilor pieței.

Forma distribuției returnării: excesul de curtoză ETHE în tonuri de gri este 0,46, iar asimetria este 0,84; Curtoza în exces al ETH este -0,37, iar asimetria este 0,27. Acest lucru sugerează că distribuția de rentabilitate a ETHE în tonuri de gri prezintă un vârf mai pronunțat în raport cu o distribuție normală, indicând o probabilitate mai mare de randamente extreme (pozitive sau negative). În plus, asimetria sa pozitivă implică o distribuție oblică la dreapta cu randamente pozitive extreme mai mari. Acest lucru poate semnifica faptul că Grayscale ETHE are un risc de investiție mai mare, dar potențial randamente mai mari în timpul fluctuațiilor pozitive ale pieței.

De ce ETHE, care se bazează și pe ETH spot ca activ de bază, are în mod constant performanțe slabe?

Acest lucru se datorează în principal produsului său unic, structurii pieței și schimbărilor din mediul de piață, care au condus la o primă față de NAV (2019–2021), urmată de o reducere (din 2021 începând). Scăderea de aproape 90% a prețului de la primă la reducere a afectat indicatorii generali de risc-randament.

Motivele din spatele primei negative/pozitive sunt structura produselor de fond nerambursabilă a Grayscale ETHE Trust. Factorii care contribuie la prima pozitivă includ o accesibilitate mai mare a produsului în comparație cu ETH spot, ceea ce face ETHE mai potrivit pentru instituțiile financiare tradiționale și investitorii de retail decât auto-custodia cheilor private; contabilitatea bilanțului, avantajele fiscale și ajutând investitorii să evite problemele de conformitate. Motivele primei negative includ structura fondului nerambursabil, oportunități limitate de arbitraj, costuri de oportunitate reduse și impactul produselor competitive.

Pentru mai multe analize, consultați primul raport din serie: „50% reducere ETH: oportunitate sau capcană? O scufundare adâncă în Grayscale Trust.”

Principiile strategiei fondului de îmbunătățire a indicelui

Concepte și idei fundamentale legate de îmbunătățirea indicelui ETHE:

Strategia de îmbunătățire a indicelui este o abordare de gestionare a portofoliului de investiții care urmărește să amplifice randamentele unui portofoliu de bază sau indice și să depășească indicele în ceea ce privește randamentele sau valorile de risc.

Strategia impune ca ETHE să fie poziția de temelie, alocând nu mai puțin de 60% din fonduri către ETHE spot, restul fondurilor fiind alocate numerarului, produselor cu venit fix, blockchain-ului listat în SUA și acțiunilor legate de criptomonede și derivatelor de opțiuni ale acestora. stocuri.

Îmbunătățirea indexului combină elemente de management activ și pasiv. Datorită aspectului de management activ, investiția introduce riscul raționamentului subiectiv al managerului de strategie, în timp ce fondurile indexate pasive trebuie să-și facă griji doar cu privire la riscul de piață.

Stabilirea unui portofoliu bazat pe ETHE se concentrează pe randamentele excedentare generate de pariurile pe îngustarea prețului de pe piața secundară și a NAV-ului ETHE. Cu toate acestea, având în vedere statisticile slabe privind rentabilitatea istorică ale ETHE, trebuie să îmbunătățim experiența de deținere în timpul procesului de deținere prin:

Diversificare: Includeți în portofoliu active cu o corelație relativ scăzută, randamente stabile și volatilitate mai scăzută pentru a compensa raportul risc/randament scăzut, cum ar fi numerar, produse cu venit fix, acțiuni blockchain și criptomonede listate în SUA și derivate de opțiuni ale aceste stocuri.

Poziție înaltă: Deoarece ETHE are un potențial de rentabilitate mai mare în timpul fluctuațiilor pozitive ale pieței, menținerea unei poziții generale ridicate pentru ETHE evită ratarea unor creșteri extreme. În situații de risc nesemnificative (de exemplu, criza de încredere Ethereum, criza financiară în tonuri de gri), alocarea nu trebuie să fie mai mică de 80%.

Îmbunătățirea instrumentelor derivate: utilizarea strategiilor de opțiuni în îmbunătățirea acțiunilor este mai avantajoasă decât pur și simplu păstrarea subiacentului. Excesul de rentabilitate este derivat în principal din captarea opțiunilor care stabilesc primele de volatilitate și construirea unor strategii de investiții mai direcționate cu strategii complexe de opțiuni.

Tranzacționarea în marjă: Tranzacționarea în marjă poate îmbunătăți indicele prin două aspecte: utilizarea acțiunilor deținute sau a ETF-urilor ca garanție pentru finanțare pentru a crește efectul de levier atunci când este optimist; și împrumutarea acțiunilor deținute pentru a genera profituri prin împrumutul de titluri. Dacă ETHE acceptă tranzacționarea în marjă în viitor sau acțiunile din partea de îmbunătățire a stocurilor o susțin, aceasta ar putea fi o strategie alternativă.

Oferte inițiale de monede (ICO): Odată cu îmbunătățirile aduse mediului de reglementare, mai mulți brokeri tradiționali intră în afacerea de tranzacționare a activelor cripto. Este posibil ca activele cripto să aibă oferte inițiale pe platformele de brokeraj reglementate în viitor. Din punct de vedere istoric, profiturile de la ICO-uri și IDO-uri au fost considerabile și, la acel moment, deținerile noastre puteau fi folosite pentru participarea ICO împreună cu o sumă mică de numerar.

Metode specifice

Deoarece 4 și 5 sunt în prezent dificil de implementat, concentrându-ne pe 1 până la 3, trebuie să:

Selectați un index: urmăriți în principal indicele ETHE, cu ETH/USD ca indice de referință. Deoarece este un singur activ și nu o îmbunătățire tradițională a indicelui cu o bază largă, accentul ar trebui să se pună pe controlul volatilității și a reducerilor atunci când oferă valoare suplimentară prin management activ pentru indicele „îngust” mai concentrat.

Alocarea fondurilor: pentru a se asigura că performanța portofoliului nu se abate semnificativ de la indicele de referință, cel puțin 60% din fonduri ar trebui alocate ETHE, în mod ideal, menținând o pondere de 80-90%, cu ponderea fondurilor care sporesc randamentul variind de la 10. % până la 20%.

Îmbunătățirea acțiunilor: Deoarece acțiunile ETHE sunt tranzacționate în prezent pe piața OTCQX, o așa-numită piață over-the-counter (OTC) în care valorile mobiliare au de obicei o activitate de tranzacționare limitată și nicio piață standard de opțiuni, nu este posibil să se utilizeze soldurile platformei de brokeraj ca garanție pentru strategiile de vânzare a opțiunilor de cumpărare acoperite sau tranzacționarea în marjă. Prin urmare, accentul principal al îmbunătățirii ar trebui să fie alocarea preferențială a stocurilor selectate de blockchain și criptomonede.

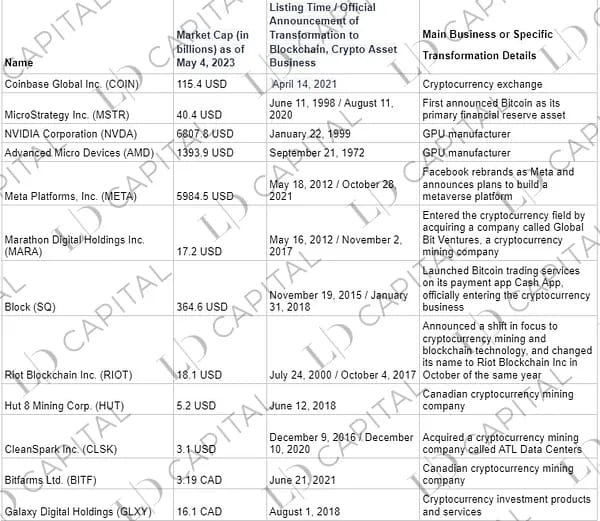

Tabelul 1: Principalele acțiuni din blockchain sau criptomonede listate în SUA

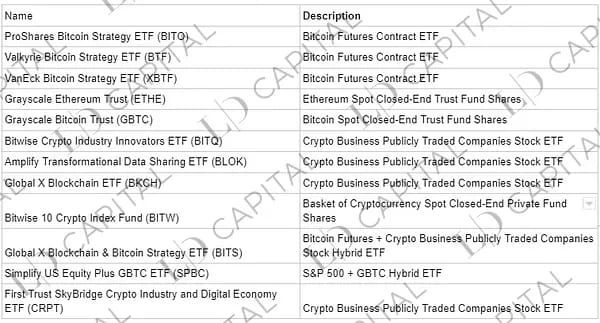

Tabelul 2: ETF-uri majore cu tematică blockchain sau criptomonedă listate în SUA și Canada

Criteriile de selectare a țintelor de investiții sunt:

Companii cu un plan de afaceri clar în ecosistemul cripto sau care beneficiază indirect de pe urma dezvoltării industriei criptomonedei, inclusiv companiile de criptominere, furnizorii de echipamente miniere/cipuri, companiile de servicii cripto-financiare sau alte instituții financiare care deservesc în principal clienții legate de criptomonede și metaverse companii de afaceri;

Sau fond produse a căror strategie principală de investiții se concentrează pe moneda digitală spot sau derivatele acesteia;

Sau acțiuni ale produselor de fond care investesc în cele două categorii menționate mai sus.

De ce să alegeți acțiuni criptografice:

Pe baza corelației moderate dintre stocurile cripto și activele cripto, stabiliți expunerea pe piața cripto printr-o abordare sigură, convenabilă și conformă.

Corelația dintre stocurile cripto și activele cripto variază de obicei între mediu (0,40) și semnificativ (0,90). În plus, din punct de vedere istoric, valoarea beta a prețurilor acțiunilor și criptomonedelor multor companii cripto este mai mare de 1. Această expunere la risc amplificată poate face din cripto acțiunile un instrument eficient pentru a obține expunerea la fluctuațiile prețurilor de pe piața cripto. În plus, nu numai ETHE, ci și unele fonduri cripto (cum ar fi BITW) au și o valoare de piață mai mică decât NAV din cauza unor probleme structurale similare, care pot fi folosite și pentru a paria pe returnarea reducerilor.

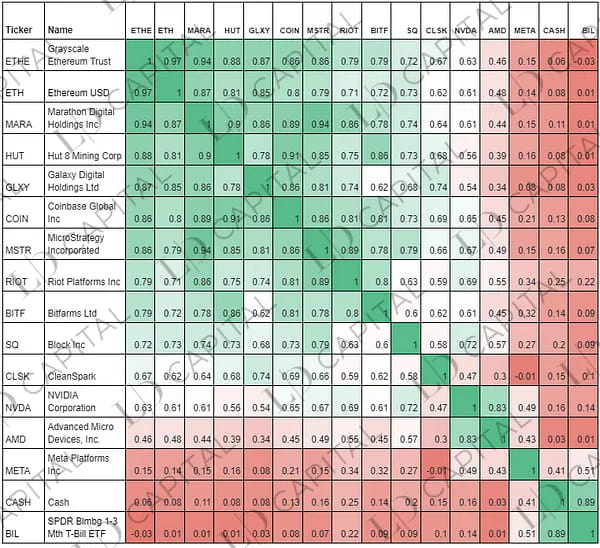

Tabel: corelația rentabilității lunare a acțiunilor cripto majore și ETH, ETHE (05/01/2021–05/04/2023):

Notă: Perioada statistică este limitată de acțiunile COIN listate pentru tranzacționare doar în mai 2021; CASH reprezintă numerar.

Îmbunătățirea derivată

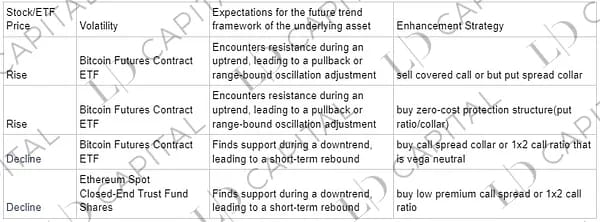

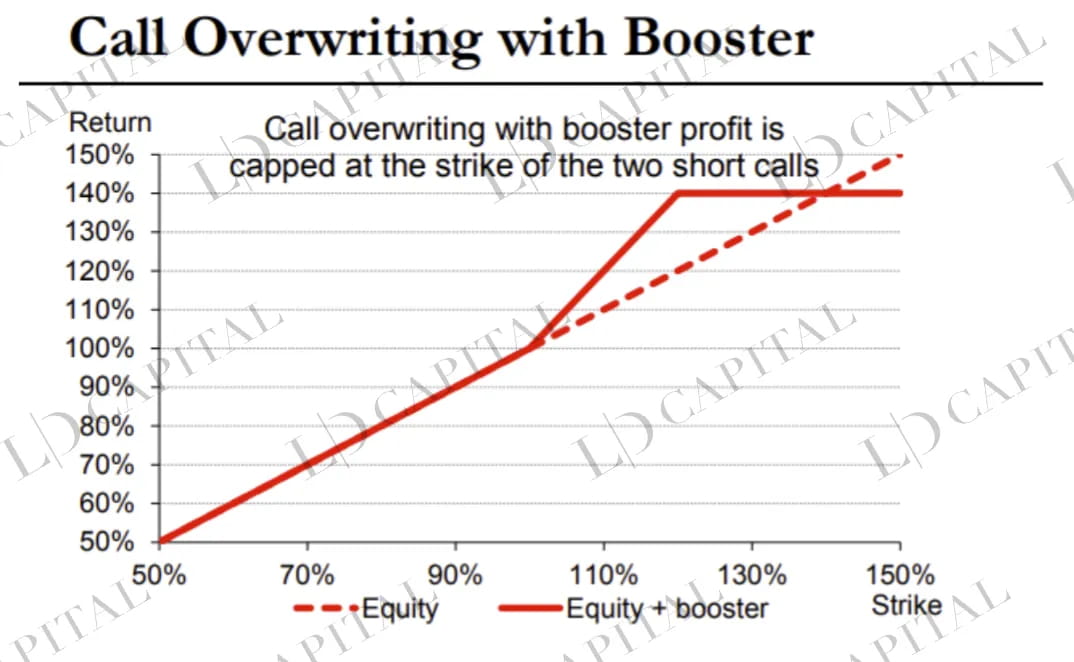

Îmbunătățirea opțiunilor se concentrează în principal pe strategia de call acoperită bazată pe pozițiile spot deținute de acțiuni/ETF, adică vânzarea unui număr egal de opțiuni de cumpărare cu un anumit grad de out-of-the-money, care poate obține randamente în exces față de spot. piață în cazul unei scăderi a pieței sau a unei creșteri constante.

În același timp, după combinarea factorilor macro, tehnici și fundamentali din industrie, se pot face ajustări la strategia de apel acoperit. De exemplu, folosind o rată de răspândire a apelurilor. În cazul unei structuri de termene adecvate, se poate executa un spread calendaristic.

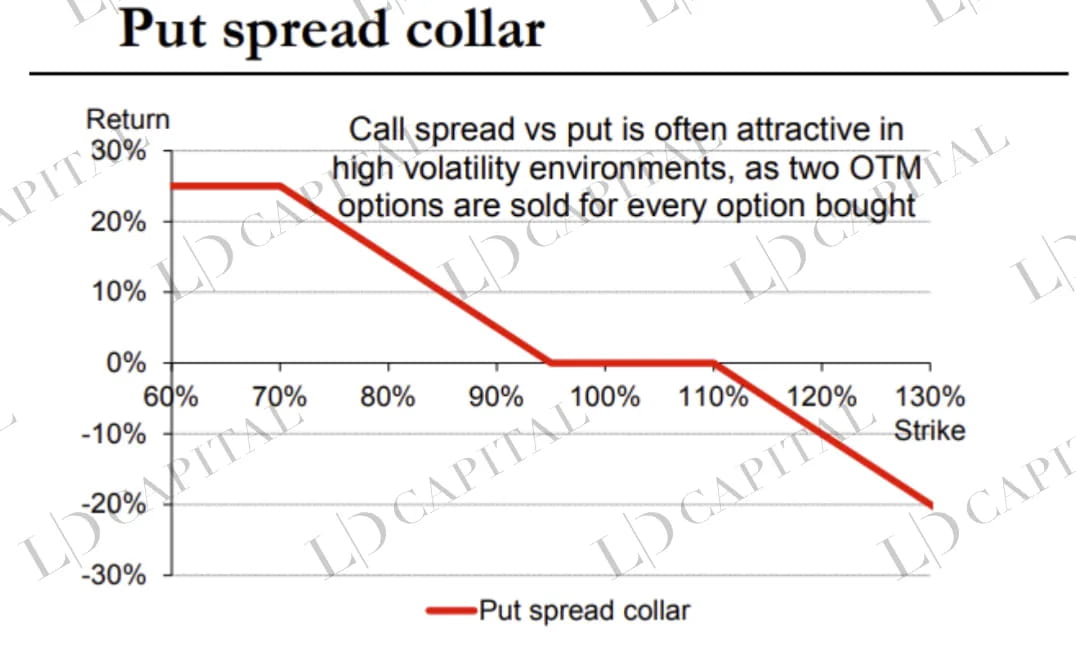

Atunci când este necesară protecția portofoliului, structurile de opțiuni pot fi formulate pe baza nivelului de volatilitate implicită. De exemplu, atunci când volatilitatea implicită este relativ mare și aripile sunt mai mari decât opțiunile la bani (ATM), se poate alege o structură de guler cu spread spread.

Exemplu de strategie de îmbunătățire a opțiunilor

Este important de remarcat faptul că detaliile modificărilor de volatilitate, cum ar fi declinul și structura pe termen, vor afecta structura specifică a opțiunii. Acești indicatori necesită urmărire sistematică în timp real. Mai jos sunt câteva diagrame ilustrative ale structurilor opțiunilor:

Timpul subiectiv

Analiza fundamentală la nivel macro, tehnic și industrial pentru sincronizarea parțială a poziției spot este, de asemenea, o sursă de randamente în exces, dar, în general, ca strategie de îmbunătățire a ETHE, sincronizarea poziției ar trebui minimalizată.

Mai exact:

Cronometrarea macro: O judecată cuprinzătoare a tendinței viitoare generale a pieței monedelor digitale este realizată prin analiza macro, a politicilor, a ciclurilor economice și a altor factori.

Momentul industriei: cercetarea companiei/proiectului, bazată pe evenimente, selecția acțiunilor cu mai mulți factori etc.

Timp tehnic: Utilizarea analizei tehnice grafice pentru a evalua sustenabilitatea tendinței și pentru a face ajustări adecvate ale poziției în jurul nivelurilor cheie de rezistență și suport.

Raționamentul macro necuantificabil și aspectele bazate pe evenimente sunt diferențele de bază care reflectă expertiza managerului de strategie. De exemplu, upgrade-ul Ethereum 2.0 (Shapella) s-a încheiat pe 13 aprilie 2023. Cu toate acestea, un punct pe care mulți oameni îl ignoră este că o cantitate mare de retragere a ETH nu va avea loc imediat și poate dura mai mult de cinci zile pentru a ajunge. Prin urmare, dacă prețul crește în câteva zile după finalizarea upgrade-ului, ar putea fi oportun să luați în considerare reducerea pozițiilor sau vânzarea unor opțiuni call pentru a colecta valoarea volatilității. Graficul de mai jos arată prețul spot ETH, care a crescut în jurul datei de 13 aprilie, apoi sa consolidat timp de cinci zile înainte de a scădea rapid.

Scopul principal al strategiilor de mai sus este:

Deținerea pe termen lung a activelor de bază ale pieței cripto – ETH este infrastructura de bază a aplicațiilor principale Web 3. Pe lângă faptul că servește drept canal pentru răspândirea lichidității averii fiat și diversificarea portofoliului, cum ar fi BTC, va avea și α suplimentar adus de aplicațiile ecosistemului Web 3.

Operațiuni de cronometrare fără a afecta pozițiile pietrei de temelie — Operațiunile de cronometrare nu afectează poziția înaltă a ETHE, evitând ratarea tendinței anormale de creștere a cozii.

Concentrarea pe alfa acțiunilor — Selectarea cu atenție a mai multor companii remarcabile va genera randamente în exces mai mari decât media pieței pe termen lung.

Captarea rentabilității volatilității — Transformarea riscurilor și fluctuațiilor de lebădă neagră în timpul tranziției la urs în „alfa” optimistă pe termen lung pentru indice prin opțiuni.

Studiu empiric

În continuare, vom efectua o analiză empirică a strategiei propuse de fonduri îmbunătățite de indice bazată pe ETHE în scala de gri, utilizând date istorice pentru a evalua eficacitatea și fezabilitatea strategiei.

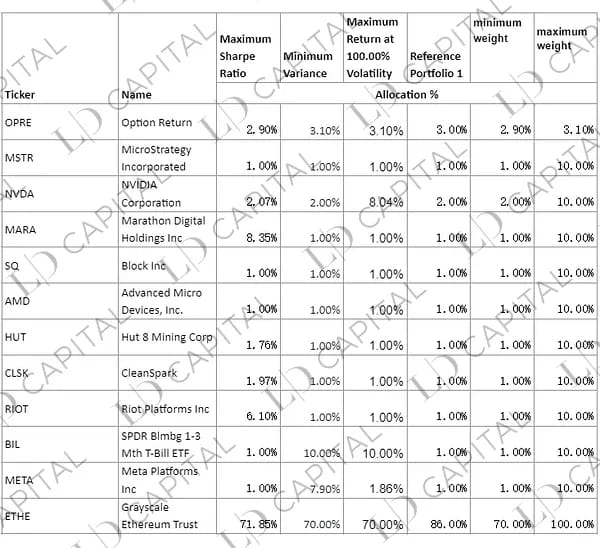

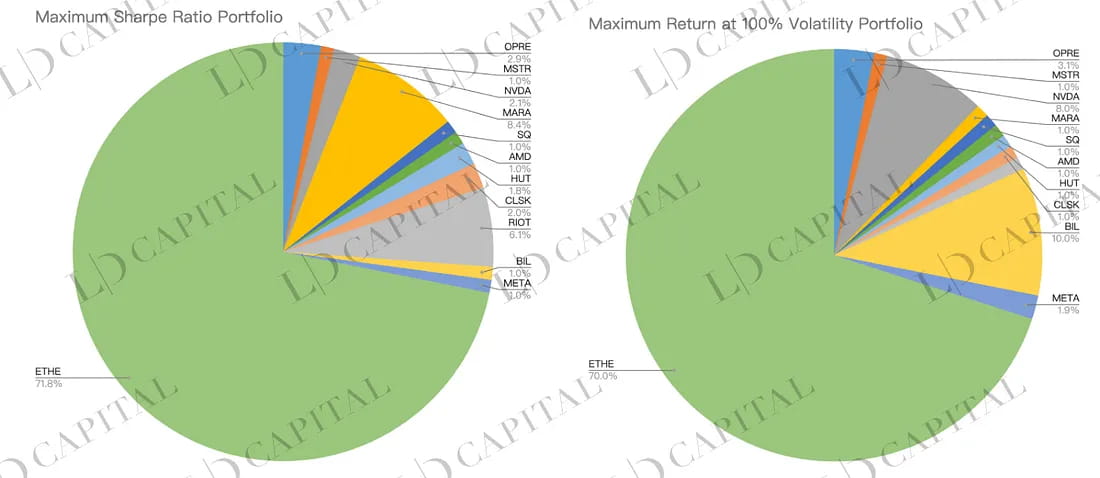

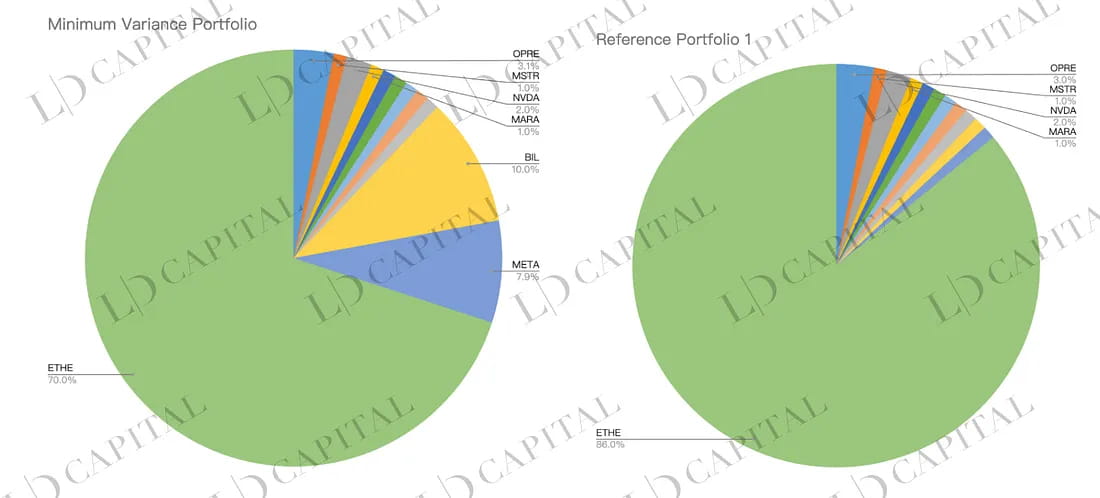

Pe baza datelor istorice ale pieței din ianuarie 2020 până în aprilie 2023 și a următoarelor ținte alternative (unde OPRE este utilizat pentru a simula randamentul părții opțiuni), realizăm statistici de rentabilitate lunară. Apoi, aplicăm constrângeri condiționate asupra celei mai mari și mai mici proporții ale fiecărei alocări de active. Obținem alocări optimizate de portofoliu bazate pe trei metode:

Optimizare maximă a raportului Sharpe — Găsirea portofoliului optim ajustat în funcție de risc la frontiera eficientă pe baza variației medii.

Varianta minimă — Riscul minim de portofoliu (măsurat prin variație sau abatere standard) între un set de active.

Maximizați rentabilitatea sub o țintă de volatilitate anuală dată de 100% — Încercarea de a maximiza randamentul așteptat al portofoliului sub un anumit nivel de risc.

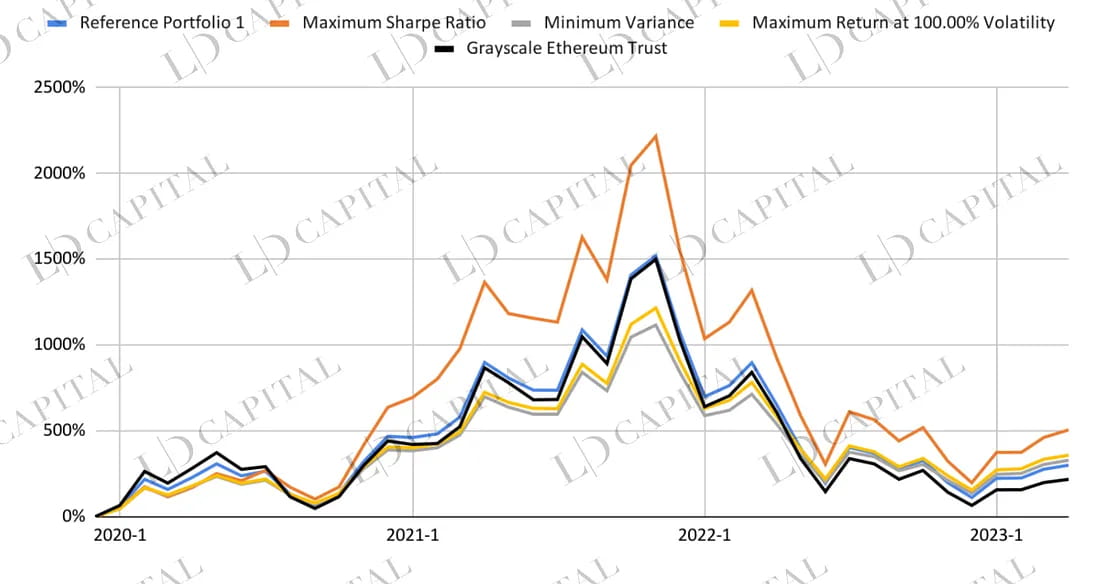

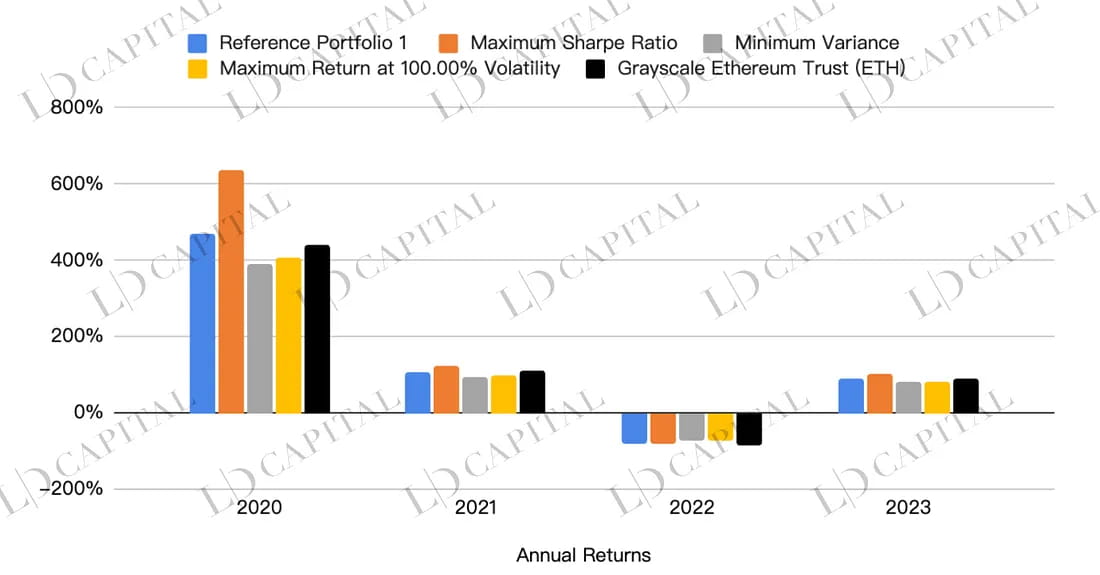

Performanța fiecărui portofoliu este prezentată în tabelul de mai jos, unde linia neagră ETHE și linia albastră a portofoliului de referință 1 neoptimizat pot fi folosite pentru comparație:

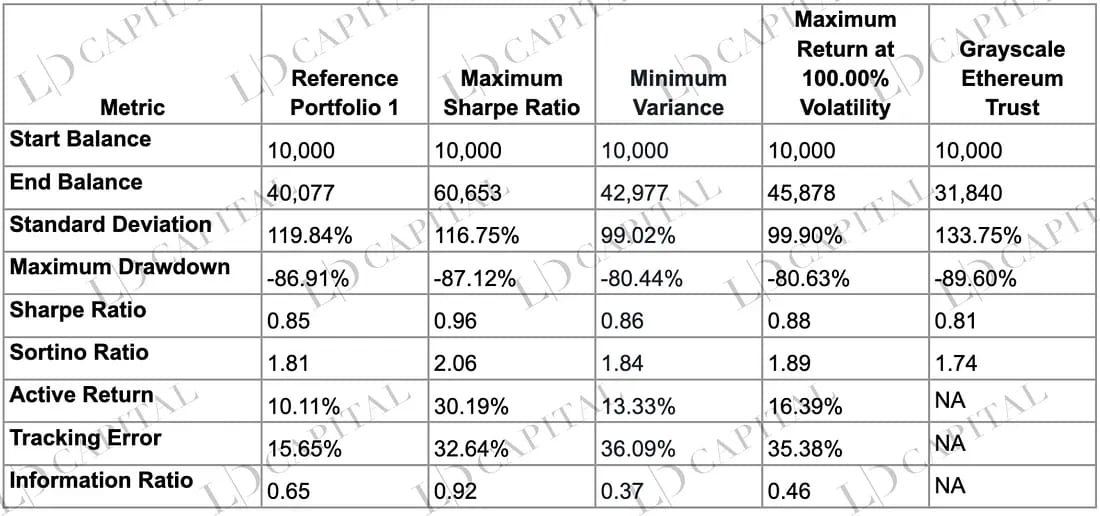

Tabelul de mai jos arată compararea performanței a patru portofolii optimizate, inclusiv raportul Sharpe maxim, variația minimă, randamentul maxim sub o volatilitate de 100% și un singur activ Grayscale Ethereum Trust (ca punct de referință). Se poate observa că portofoliile optimizate depășesc simpla deținere a ETHE pe aproape toți indicatorii de risc-randament, portofoliul maxim Sharpe fiind superior celorlalte portofolii în ceea ce privește randamentele, controlul riscului și randamentele ajustate la risc:

Aceste date pot fi observate din următoarele aspecte:

Randamente: Pe parcursul perioadei date, portofoliul maxim Sharpe are cel mai mare sold final de 60.653, depășind semnificativ alte portofolii și activul de referință. Portofoliul de variație minimă și portofoliul de rentabilitate maximă sub 100% volatilitate au valori finale de 42.977 și, respectiv, 45.878, care sunt, de asemenea, mai mari decât 31.840 activului de referință. Acest lucru arată că portofoliile optimizate au randamente mai bune decât un singur activ.

Risc: În ceea ce privește abaterea standard, portofoliul de varianță minimă are cel mai scăzut nivel de risc (99,02%), în timp ce activul de referință are cel mai ridicat nivel de risc (133,75%). În ceea ce privește tragerile maxime, portofoliul de variație minimă și portofoliul de rentabilitate maximă sub 100% volatilitate au trageri maxime mai mici (la -80,44% și, respectiv, -80,63%), comparativ cu cea mai mare tragere maximă a activului de referință (la -89,60%). Acest lucru indică faptul că portofoliile optimizate au rezultate mai bune și în controlul riscului.

Rentabilitatea ajustată la risc: raportul Sharpe și raportul Sortino măsoară randamentele așteptate pe unitatea de risc și, respectiv, pe unitatea de risc de scădere. Privind acești doi indicatori, portofoliul maxim Sharpe are cel mai bine performanță (raport Sharpe de 0,96, raport Sortino de 2,06), ceea ce înseamnă că din punct de vedere al randamentelor ajustate la risc, acest portofoliu este superior altor portofolii și activului de referință.

Rentabilitatea relativă și riscul: rentabilitatea activă, eroarea de urmărire și raportul de informații măsoară randamentul în exces, riscul și, respectiv, rentabilitatea în exces ajustată la risc al portofoliului optimizat în raport cu activul de referință. Privind acești trei indicatori, portofoliul maxim Sharpe are cele mai bune rezultate: randament activ de 30,19%, raport informațional de 0,92 (raportul randamentului activ și eroarea de urmărire). Acest lucru indică faptul că portofoliul maxim Sharpe are, de asemenea, un avantaj în performanță față de activul de referință, iar acest portofoliu poate obține un anumit randament în exces, asumându-și în același timp un risc moderat.

Notă: optimizarea se bazează pe statisticile de rentabilitate lunară ale activelor din portofoliu selectate în perioada de timp dată. Rezultatele optimizării nu pot prezice care alocare va funcționa cel mai bine în afara perioadei date, iar performanța reală a portofoliilor construite folosind ponderile optimizate ale activelor poate diferi de obiectivele de performanță date.

Concluzie

Pe scurt, raportul risc-randament relativ scăzut al ETHE poate fi îmbunătățit prin diferite metode de alocare. Portofoliile simulate depășesc performanța activului de referință ETHE în ceea ce privește randamentele, controlul riscului și randamentele ajustate la risc. Investitorii pot alege o metodă de investiție potrivită pentru propriile preferințe de risc și obiective de investiție, îmbunătățindu-și astfel experiența în portofoliu și atingând un echilibru între maximizarea rentabilității și minimizarea riscului.

site: ldcap.com

mediu: ld-capital.medium.com