rezumat

MakerDAO, unul dintre cele mai longevive și de succes proiecte cripto în guvernare, dezvoltare și operațiuni descentralizate, a intrat în faza „Planul final al jocului”. Acesta își propune să reducă costurile de operare ale Maker și să izoleze riscurile prin stabilirea mai multor SubDAO, eliminarea de noi funcții și produse bazate pe sistemul Maker și autoguvernare, autoprofit și pierderi, inclusiv potențiale noi oferte de monede. Se așteaptă că această mișcare va transforma Maker într-un ecosistem similar cu cel al stratului 1, permițând „toate lucrurile să crească” și sporind sustenabilitatea sistemului său din ce în ce mai complex.

Un nou SubDAO compus din foști membri MakerDAO, inclusiv dezvoltatori de bază și Chief Growth Officer, va lansa protocolul de împrumut Spark bazat pe codul Aave V3 în luna aprilie a acestui an. Se așteaptă ca Spark să deblocheze mai multă valoare pentru garanția de peste 8 miliarde de dolari din trezoreria Maker, combinându-se teoretic cu modulul de împrumut D3M cu costuri reduse și fondul de batere PSM din cadrul sistemului Maker pentru a forma efecte sinergice puternice, oferind cele mai competitive și relativ stabile rate ale dobânzii. pentru $DAI.

„Matrizarea” DeFi a devenit o tendință, unele aplicații DeFi vechi dezvoltând mai multe produse imbricate native bazate pe activele utilizatorilor sau avantajele de lichiditate. De exemplu, Curve a anunțat crvUSD, Aave intenționează să lanseze $GHO, iar Frax și-a lansat grupul de credite. Cu toate acestea, în comparație cu dificultatea Aave/Curve de a-și crește cota de piață a monedelor stabile GHO/crvUSD, este mult mai ușor pentru Maker să-și extindă activitatea de creditare.

Lansarea Spark reprezintă începutul unei transformări majore pentru ecosistemul Maker. Una dintre cele mai semnificative îmbunătățiri marginale este token-ul $MKR, iar modelul de evaluare trebuie să treacă de la a fi văzut ca un singur simbol de proiect la un jeton de ecosistem similar cu cel al unui blockchain fără permisiune. Tokenul $MKR, care inițial a acordat doar drepturi de guvernare, are acum un scenariu pentru mizarea jetonului care poate oferi stakerilor $MKR 12–37% APY, în timp ce aplicațiile ecosistemice vor extinde efectiv bilanțul Maker. În scenariile de tip urs și de bază, ar putea aduce un venit anual suplimentar de 2,75-12 milioane USD pentru Maker, ceea ce, la rândul său, crește de 1-3 ori suma de MKR USD arsă.

Protocolul Spark

Pe 9 februarie 2023, o parte a echipei de bază a MakerDAO❶ a creat Phoenix Labs, care este dedicat dezvoltării de noi produse financiare descentralizate orientate spre extinderea ecosistemului Maker. Crearea Phoenix Labs a venit după ce fondatorul MakerDAO a propus „Planul final de joc” în iunie anul trecut, afirmând că proiectul trebuie să se extindă în continuare, menținând în același timp flexibilitatea maximă.

Spark Protocol este primul protocol dezvoltat de Phoenix Labs. Este un protocol de piață monetară care facilitează împrumuturile utilizând moneda stabilă $DAI și alte active cripto obișnuite ca garanție. Fiind primul protocol care a iluminat noua matrice DeFi a lui Maker, numele „Spark” transmite întâmplător proverbul chinez „o singură scânteie poate declanșa un foc de prerie”.

Protocolul este construit pe codul Aave V3, a cărui activitate de creditare a fost testată de piață pe o perioadă lungă de timp. Utilizatorii pot folosi active foarte lichide, cum ar fi ETH, WBTC și stETH ca garanții pentru a împrumuta activele corespunzătoare pe baza modelului său de rată a dobânzii. Teoretic, se va combina cu modulul de împrumut D3M la preț redus de la Maker și cu pool-ul de casting PSM, care este aproape 100% eficient din punct de vedere al capitalului pentru monede stabile, pentru a forma un efect sinergic puternic, oferind cele mai competitive și relativ stabile rate ale dobânzii pentru $DAI. pe întreaga piață.

Figura 1: Pagina web Spark Beta

Echipa Spark a declarat că 10% din profiturile obținute de pe piața sa $DAI vor fi distribuite către Aave în următorii doi ani numai după ce piața de creditare $DAI va ajunge la 100 milioane $. O propunere în acest sens a fost deja inițiată pe forumul Aave.

Avantajele produsului Spark Protocol:

Bază de cod dovedită

Deoarece baza de cod se bazează pe baza de cod matură a lui Aave, codul său a fost testat în luptă și este foarte sigur. În plus, la fel ca aTokens, deponenții pot primi, de asemenea, versiuni tokenizate ale pozițiilor lor (spTokens). SpToken-urile pot fi mutate și tranzacționate ca orice alt activ cripto pe Ethereum, îmbunătățind astfel eficiența capitalului.

Împrumut cu dobândă stabilă cu rată scăzută

Spark Lend poate utiliza direct linia de credit a Maker, cunoscută sub numele de Dai Direct Deposit Module (D3M)❷, permițând utilizatorilor să împrumute teoretic orice sumă de Dai la o rată a dobânzii puțin mai mare❸ decât rata Dai Savings Rate (DSR), în prezent la 1% ( cu un plafon inițial al datoriei de 200 milioane USD DAI).

Eficiență ridicată a utilizării capitalului a activelor ETH

Spark Lend introduce, de asemenea, modulul e-Mode al lui Aave V3, permițând împrumutarea activelor ETH cu rate LTV de până la 98%. De exemplu, gajarea wstETH poate permite împrumuturi de până la 98% din ETH, crescând eficiența utilizării capitalului.

Feed de preț dublu Oracle pentru o rezistență crescută la manipulare

Spark poate folosi atât ChronicleLabs (fostul Maker Oracles) cât și Chainlink ca surse de date pentru a furniza prețuri în lanț. Aceste două surse de date vor fi verificate în trei pași: TWAP (prețuri medii ponderate în timp), surse de preț semnate și întrerupătoare, pentru a se asigura că prețurile nu pot fi manipulate.

Lansare Târg

Distribuția de token-uri de protocol se face în întregime prin extragerea lichidității, fără pre-alocare❹, oferind un mecanism de distribuție echitabil care poate atrage mai mulți oameni să se alăture comunității și să crească consensul și valoarea. Proiectul consideră, de asemenea, că Spark Protocol trebuie să concureze într-un mediu echitabil pentru a câștiga sprijin din partea SubDAO și pentru a fi acceptat pe deplin ca produs.

100% susținut de MakerDAO

Spark nu este un protocol tipic „terț”. Deși este dezvoltat de Phoenix Labs, este deținut în totalitate de Maker Governance (inclusiv toate contractele inteligente, mărcile comerciale, IP etc.). Aceasta înseamnă că, în cazul în care protocolul întâmpină dificultăți insurmontabile, Maker va interveni probabil pentru a oferi sprijin.

Trei inițiative pentru a ajuta DAI să devină o „monedă mondială” mai bună:

Misiunea lui Maker este de a crea o „monedă mondială corectă”. Dar până acum, în comparație cu capitalizarea de piață de peste 70 de miliarde de dolari a USDT, capitalizarea de piață a DAI de peste 5 miliarde de dolari este relativ mică. Deci, cum se poate extinde DAI și, în cele din urmă, să depășească monedele stabile centralizate?

Lansarea Protocolului Spark indică trei direcții pentru dezvoltarea viitoare a produselor Maker, toate vizând creșterea volumului de batere a DAI și reducerea costurilor de utilizare a acestuia:

Integrarea caracteristicilor interne D3M și PSM

Spark Lend a integrat modulele interne D3M❺ și PSM❻ ale Maker pentru a oferi lichiditate pentru stablecoin DAI. Cel mai semnificativ avantaj al D3M este că permite pieței secundare să bată direct DAI, eliminând necesitatea ca monetarii primari să bată mai întâi DAI în Maker și apoi să îl depoziteze în aplicațiile de pe piața secundară. Aceasta îmbină cele două straturi de garanție în exces într-un singur strat, îmbunătățind eficiența capitalului DAI.

Planul inițial este de a furniza 300 de milioane de dolari din lichiditate D3M către Spark Lend, cu 200 de milioane de dolari ca plafon fix în prima fază și 100 de milioane de dolari ca fonduri tampon. Această limită de scară va fi ajustată în funcție de performanța reală a ratei de creditare pe piață.

În plus, front-end-ul Spark Lend va sprijini PSM și DSR de la MakerDAO. Acest lucru promovează utilizarea DAI din partea cererii, deoarece deținătorii de USDC pot converti direct USDC în PSM în DAI prin intermediul site-ului web al Spark Protocol și pot câștiga dobândă la depozit prin DSR.

De exemplu, în circumstanțe normale, împrumutul unui DAI pe piața de creditare a lui Aave necesită două straturi de garanție: aproximativ 1,5 USD din garanția Aave❼ și 1,5 USD din garanția din seiful Maker. Fără a lua în considerare împrumuturile și împrumuturile circulare, acest scenariu comun necesită de fapt 3 USD din garanții active. Cu toate acestea, după integrarea D3M și PSM, împrumutul unui DAI pe Spark necesită doar 1,5 USD de garanție (sau 1 USD de monede stabile pe lista albă, cum ar fi USDC), îmbunătățind considerabil eficiența capitalului.

2. Intrarea pe piața LSD prin EtherDAI

Protocolul Spark va inițializa utilizarea EtherDAI, un derivat lichid de staking bazat pe ETH (adică stETH de la Lido). Utilizatorii pot împacheta stETH ca ETHD și îl pot folosi ca garanție pentru a împrumuta DAI.

Guvernanța producătorului va avea acces în backdoor la garanția ETHD și poate stimula lichiditatea prin înființarea de programe de extragere a lichidității pe termen scurt pentru ETHD/DAI pe Uniswap. Pe de altă parte, taxa de stabilitate pentru EtherDAI Vault poate fi setată la zero pentru a încuraja cererea pentru EtherDAI Vault.

În plus, odată cu upgrade-ul Ethereum Shanghai, care va oferi un randament de bază de peste 4% pentru activele ETH, o migrare la scară largă a activelor ETH este inevitabilă. Suportul oferit de Spark pentru jetoanele împachetate cu derivate lichide de staking (LSD) va preveni scăderea TVL și poate chiar atrage mai multe fonduri în protocol prin stivuirea veniturilor, reducând potențial dependența sa de USDC.

Mai important, TVL reprezintă valoarea blocată a fondurilor în protocol. Pe măsură ce TVL crește, la fel crește lichiditatea, disponibilitatea și veniturile potențiale pentru protocol, în primul rând din diferența de rată a dobânzii între creditori și debitori.

3. Maker + Spark = cea mai mică și previzibilă rată a dobânzii de pe piață

Introducerea Protocolului Spark va permite Maker să controleze mai bine oferta DAI în funcție de cererea pieței, interacționând direct cu piața secundară pentru a oferi tarife mai bune pentru utilizatorii săi și pentru a crește oferta DAI.

Mai exact, în timpul boom-urilor DeFi, ratele de împrumut cresc adesea vertiginos. Acest lucru îi determină pe utilizatori să plătească rate de împrumut mai mari decât cele așteptate și are un impact negativ asupra pieței cererii și ofertei pentru DAI. D3M va influența principala piață de creditare DAI (Spark) prin stabilizarea ratelor dobânzilor DAI. Când există o cerere mare pe piață pentru DAI, Maker poate crește limita maximă a Spark pentru baterea DAI și oferta sa pentru a-și reduce rata dobânzii. În schimb, dacă cererea este slabă, lichiditatea DAI va fi eliminată din Spark pentru a-și crește rata dobânzii.

În general, menținerea ratei de împrumut cele mai ieftine și cu fluctuații previzibile pentru DAI în „câmpul de luptă” stablecoin este un avantaj competitiv cheie în creșterea utilizării acestuia. Fondul de finanțare D3M poate atinge o stabilitate relativă a ratelor de împrumut DAI și poate oferi cele mai competitive rate de pe piață.

Analiza curentă a veniturilor și cheltuielilor protocolului MakerDAO

Cheltuielile curente ale MakerDAO depășesc 40 de milioane de dolari pe an. Fără investiții agresive în RWA, protocolul s-ar confrunta cu o pierdere netă de 30-40 milioane USD. Prin urmare, propunerea fondatorului pentru un „plan de final de joc” este centrată pe creșterea veniturilor și reducerea cheltuielilor.

Venituri

Sursele actuale de venit ale MakerDAO provin în principal din patru domenii:

Venituri din comisioane de stabilitate din seifuri supracolateralizate, adică dobânzi la baterea/împrumutul DAI;

Venituri din lichidare din lichidarea activelor insuficient garantate;

Taxe de tranzacționare Stablecoin de la PSM; Rentabilitatea seifurilor RWA (activ din lumea reală).

Taxa de stabilitate percepută pentru criptoactive Vaults era cea mai importantă sursă de venit a protocolului, dar în prezent veniturile din RWA au devenit cea mai mare sursă de venituri.

Cheltuieli

Cheltuielile cu protocolul includ în principal salariile angajaților, cheltuielile de creștere/marketing, cea mai mare proporție fiind salariile inginerilor pentru a menține nucleul protocolului.

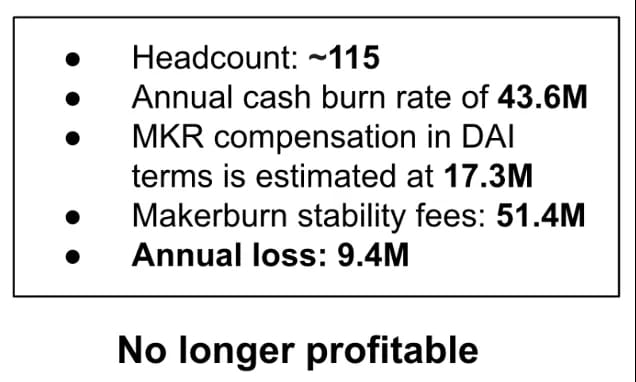

Datele publicate de co-fondatorul MakerDAO, Rune Christensen în iunie 2022, au arătat că veniturile anuale ale MakerDAO din taxele de stabilitate au fost de aproximativ 51,4 milioane USD, dar costul menținerii protocolului a fost de 60,9 milioane USD, inclusiv 43,6 milioane USD în fluxul de numerar și 17,3 milioane USD în MKR USD. DAI. Costul său a depășit veniturile protocolului, rezultând o pierdere anuală netă de aproximativ 9,4 milioane USD.

Figura 2: Defalcarea profitabilității MakerDAO

Unul dintre motivele majore pentru pierderile semnificative ale protocolului este: 1) mediul de piață urs a dus la o scădere bruscă a veniturilor din protocol; 2) cheltuielile echipei sunt generoase; 3) redundanță de guvernare. Procesul de guvernanță existent este complex, necesită o participare extinsă a personalului și are un ciclu lung de guvernare. Toate acestea limitează viteza de dezvoltare a noilor caracteristici ale produsului.

Prin urmare, Rune Christensen a propus conceptul Planului final de joc, pe care îl vom detalia în textul următor. Planul include o soluție la deficitul de venituri din protocolul actual, care este de a crește creșterea RWA (active din lumea reală).

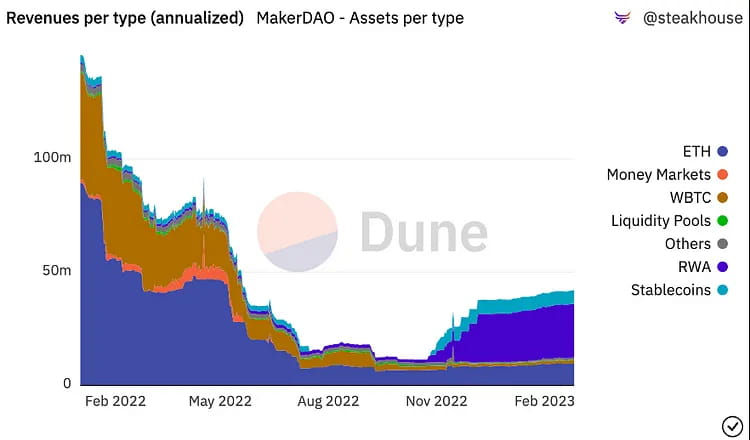

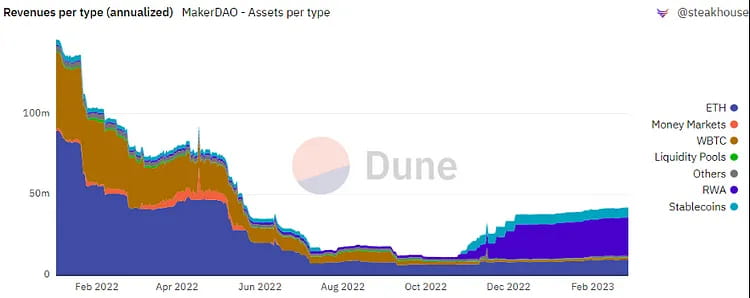

Figura 3: Defalcarea veniturilor MakerDAO

Din graficul de mai sus, putem vedea că: 1) ETH Vault a fost o sursă semnificativă de venit pentru MakerDAO înainte de noiembrie 2022; 2) După noiembrie 2022, RWA (active din lumea reală) Vaults a devenit cea mai mare sursă de venit pentru protocolul MakerDAO.

RWA Vault se referă la investiții pe piețele financiare în afara lanțului, în principal obligațiuni și credite ipotecare. Deoarece garanția RWA poate aduce venituri mai mari din comisioane stabile pentru MakerDAO, într-adevăr a adus venituri mai mari protocolului MakerDAO, așa cum era de așteptat. Pe baza investiției sale actuale de 696 de milioane de dolari, este de așteptat să genereze peste 26 de milioane de dolari în venituri din dobânzi, reprezentând mai mult de 40% din veniturile totale ale Maker.

Cu toate acestea, pe de altă parte, există un risc relativ mare ca RWA să fie confiscate de autoritățile de reglementare. Prin urmare, „Planul final de joc” propune o serie de strategii pentru a atenua riscurile de reglementare RWA: în condiții de reglementare blânde, Maker va acorda prioritate menținerii unei strategii de ancorare 1:1 cu dolarul american și nu va restricționa expunerea RWA pentru a genera cât mai multe venituri posibil. . Fondatorul presupune că viitoarele politici de reglementare vor deveni din ce în ce mai stricte, astfel încât expunerea Maker la RWA nu va depăși 25% și se poate dezamăgi față de dolarul american atunci când este necesar. Poziția finală este de a menține flexibilitatea și capacitatea de supraviețuire maximă a DAI, de a nu mai permite ca garanții RWA care se pot confisca ușor și de a nu avea o monedă majoră să acționeze ca referință de preț.

Bazarea pe veniturile RWA nu este o soluție viabilă pe termen lung. Pentru a maximiza sustenabilitatea protocolului Maker, este necesar să se extindă cât mai mult posibil sursele de venit ale Maker, să se optimizeze structura organizațională a sistemului și să se urmărească creșterea veniturilor și reducerea cheltuielilor cu costurile.

Planul final al jocului, totul crește.

Pentru a înțelege mai bine schimbările majore viitoare în ecosistemul Maker și îmbunătățirea relației dintre cerere și ofertă a jetonului $MKR, este necesar să înțelegem mai întâi „Planul final de joc”. Deși planul implică multe discuții cu privire la reglementări și politică, el urmărește în esență să transforme Maker într-un ecosistem asemănător Layer 1, care să permită „creșterea tuturor lucrurilor”.

Planul Endgame a fost propus pentru prima dată de Rune în iunie 2022 și a suferit cel puțin trei versiuni de discuții la scară largă pe forumul de guvernare. Este un plan de reorganizare structurală pentru MakerDAO, care își propune să facă din acesta o DAO (organizație autonomă descentralizată) descentralizată și autonomă, pentru a răspunde mai bine nevoilor utilizatorilor săi de stablecoin DAI. Planul include patru componente principale:

● Stabilirea descentralizării complete pentru MakerDAO

● Îmbunătățirea lichidității DAI și stabilizarea ratei dobânzii

● Îmbunătățirea durabilității protocolului și reducerea riscurilor sistemului

● Îmbunătățirea guvernanței descentralizate și a operațiunilor DAO

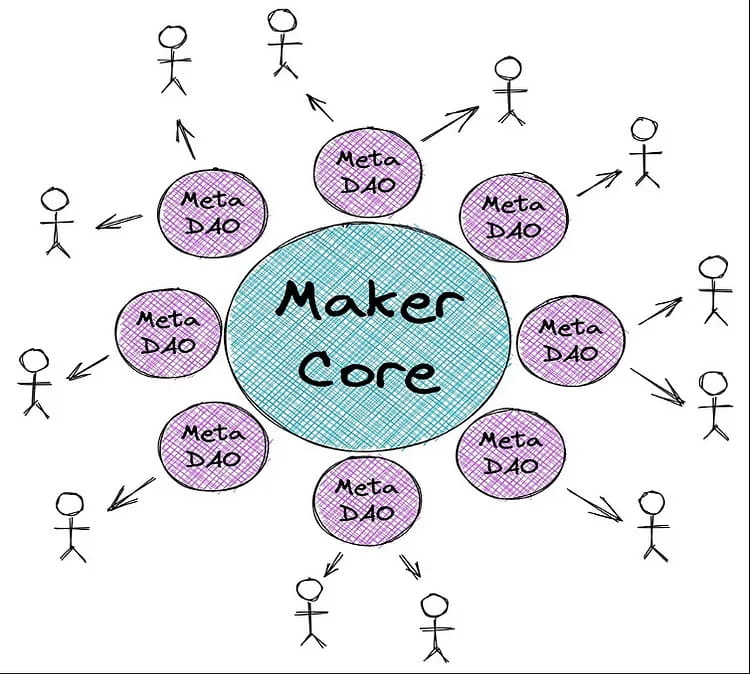

Pentru a simplifica complexitatea guvernării, Maker va crea o serie de DAO auto-susținute numite MetaDAO❽. Rune a comparat Maker Core cu L1 Ethereum, care este sigur, dar lent și costisitor de operat. MetaDAO este o soluție L2 care poate funcționa rapid și flexibil, obținând și securitate din L1. Prin implementarea MetaDAO-urilor, MakerDAO se poate concentra mai mult pe obiectivul său principal de a emite și stabiliza DAI-ul său stablecoin. În plus, MetaDAO poate oferi suport de guvernare pentru alte proiecte din ecosistemul MakerDAO.

Așa-numitele MetaDAO-uri vor modulariza protocolul Maker, fiecare MetaDAO fiind o comunitate mică care poate avea propriile jetoane și trezorerie. Propunerea de valoare de bază a MetaDAO este izolarea, reducerea riscului și paralelizarea proceselor de guvernanță extrem de complexe ale Maker.

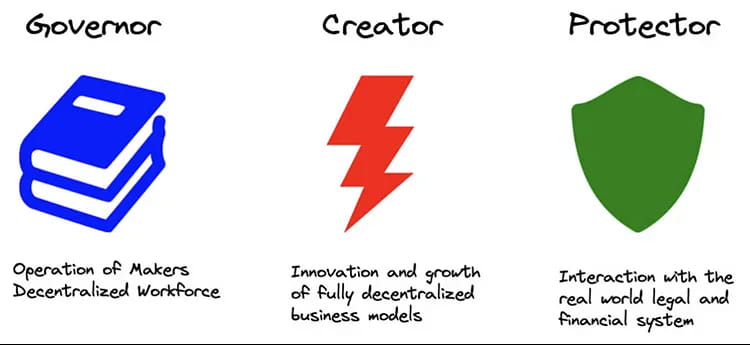

Figura 4: Rolul MetaDAO-urilor în ecosistemul Maker

MetaDAO-urile vor fi clasificate în trei tipuri:

Figura 5: Tipuri de MetaDAO

Maker Core păstrează toate componentele esențiale și inamovibile ale protocolului Maker pentru a funcționa pe deplin și a-și atinge obiectivul de a genera și menține DAI. Fiecare tip de MetaDAO din jurul Coreului are propria sa funcție, care îi determină interacțiunea cu Maker Core:

Guvernatorul (cunoscut și ca Facilitator) este responsabil pentru organizarea managementului descentralizat al personalului, guvernării în lanț, ingineriei, managementului protocolului și managementului mărcii Maker Core;

Creatorul se concentrează pe creșterea ecosistemului Maker și pe dezvoltarea de noi funcții, cum ar fi echipa Spark;

Protector va gestiona RWA Vaults, concentrându-se pe activele din lumea reală și protejând Maker de amenințările fizice și legale împotriva garanțiilor sale reale.

În mod similar, MetaDAO are un proces de guvernare similar cu Maker Core, folosind implementarea de noi token-uri ERC-20 pentru guvernare, care poate depăși problema actuală cu un singur thread în procesul de guvernanță al Maker și permite MetaDAO să se execute în paralel, accelerând procesul de guvernare. .

Cu toate acestea, MetaDAO își desfășoară procesul de guvernare pe deasupra infrastructurii de guvernanță a Maker Core, ceea ce înseamnă că alegătorii MetaDAO trec semnale de guvernare care sunt grupate și executate în Votul Executiv al Maker. Aceasta înseamnă că deținătorii MKR pot acționa ca o „instanță de apel” și pot avea control real asupra protocolului MetaDAO prin votul MKR.

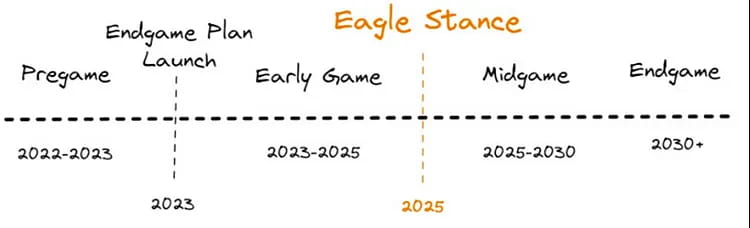

Planul de final de joc este împărțit în patru etape, etapa înainte de joc fiind așteptată să fie lansată în 2023, inclusiv construirea ETHD, lansarea MetaDAO și inițierea extragerii de lichidități, printre altele.

Figura 6: Foaia de parcurs pentru planul final al jocului

Spark Protocol va fi primul MetaDAO, care se așteaptă să fie lansat în aprilie 2023. În prezent, este în curs de implementare a rețelei principale și a unei serii de inițiative de branding. În a doua jumătate a acestui an, Spark plănuiește să se integreze cu Element Finance și Sense Finance pentru a oferi împrumuturi la rată fixă și strategii de randament mai diversificate.

În faza inițială a planului Endgame, Maker va lansa șase MetaDAO, fiecare dintre ele va emite Sub Tokens. Deși Protocolul Spark nu își introduce în mod explicit tokenomia în documentație, conform planului și descrierii fondatorului Spark, protocolul ar trebui să aibă propriul simbol.

În același timp, fiecare Sub Token va forma un fond de lichiditate de bază cu $MKR. Echipa Maker intenționează să stimuleze LP-urile eliberând anual 45.000 MKR pentru grup. Aceasta înseamnă că în perioada Endgame, fiecare MetaDAO va acumula 7.500 MKR. Desigur, fondurile de lichiditate legate de ETHD, DAI și MKR vor primi și o mică recompensă simbol.

Figura 7: Foaia de parcurs Spark

Fiind prima aplicație din planul Endgame: Spark este de așteptat să aducă Maker peste 10 milioane de dolari în creștere anuală a veniturilor, marcând totodată prima dată când jetonul $ MKR are un scenariu de extragere a lichidității. Vom analiza în continuare acest lucru în secțiunile următoare.

Tendință în industrie: Matriceizarea aplicațiilor DeFi

Platforma de creditare a Protocolului Spark va concura direct cu protocoalele de creditare stabilite, cum ar fi Aave și Compound. Deși Aave și Compound s-au integrat cu D3M❾în trecut, resursele limitate D3M❿ ale Maker în viitor vor fi în mod inevitabil prioritizate pentru Spark. Acest lucru se datorează faptului că protocoalele mainstream DeFi ale Ethereum par să fi început o competiție „matrice”.

Diverse aplicații DeFi dezvoltă mai multe produse native imbricate bazate pe avantajele activelor utilizatorilor sau ale lichidității, ceea ce duce la o tendință de „matrizare”. De exemplu:

Curve, inițial un DEX, și-a promovat activ „monedele stabile” de 3CRV, încercând să încline cât mai mult stimulent pentru perechea valutară de 3CRV, mai degrabă decât perechile individuale de monede stabile. De asemenea, a anunțat un nou stablecoin crvUSD supracolateralizat la jumătatea anului trecut;

Aave, principalul protocol de creditare în TVL, a anunțat, de asemenea, planuri de a lansa stablecoin-ul său overcolateral $GHO vara trecută;

Iar FRAX, care a dat dovadă de flexibilitate în gândirea sa, a lansat Frax Lend în septembrie anul trecut, permițând utilizatorilor să împrumute/monetească FRAX din contractul oficial plătind rata pieței în loc de prin mecanismul convențional de batere, care este similar cu D3M de la MakerDAO. mecanism.

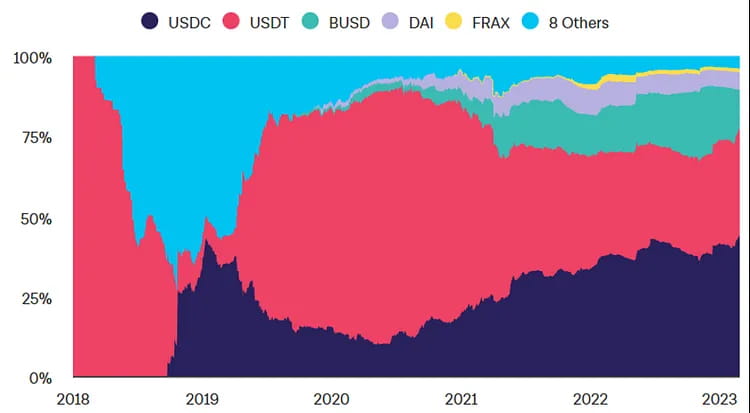

Printre aceste protocoale, MakerDAO a deținut de mult primul loc în ceea ce privește TVL. Începând cu 25 februarie 2023, seifurile sale dețin garanții în valoare de 8,2 miliarde de dolari, care teoretic pot fi eliberate ca noi fonduri de împrumut. Dacă va fi realizat, MakerDAO ar putea depăși Aave ca cel mai mare protocol de creditare de pe piață, iar strategia sa de a intra în matricea DeFi ar putea deschide noi posibilități pentru extinderea ecosistemului său.

În prezent, GHO și crvUSD nu s-au lansat oficial încă. Cu toate acestea, credem că, în comparație cu dificultatea cu care se confruntă Aave/Curve în creșterea monedelor stabile GHO/crvUSD, dificultatea Maker de a-și dezvolta activitatea de creditare este mult mai mică. Acest lucru se datorează faptului că:

Pentru o nouă monedă stabilă, presiunea de vânzare este sigură (minitorii primari pot alege doar între gaj sau vânzare), în timp ce presiunea de cumpărare este incertă și depinde foarte mult de faptul dacă Aave/Curve poate crea suficiente cazuri de utilizare în ecosistemele proprii și ale partenerilor. Privind performanța monedei stabile descentralizate Frax, pe locul doi, care există de doi ani, capitalizarea sa de piață este aproape mai mică de un sfert din cea a DAI, în ciuda controlului unei părți semnificative a puterii de vot în „Războiul Curbei”. Acest lucru arată că, chiar și cu subvenții care ajută la crearea scenariilor de utilizare, este evident că există un plafon pentru extinderea Frax.

Figura 8: Cota de piață Stablecoin pe Ethereum

Guvernarea Stablecoin este dificilă și necesită reprezentanți ai guvernanței cu un nivel înalt de expertiză să participe la întreținerea acesteia. MakerDAO este una dintre cele mai vechi (fondate în 2015) și cele mai mature DAO pentru guvernare, atrăgând un grup de cercetători profesioniști în domeniul DeFi și în domeniul bancar monetar care au condus DAI prin mai multe spirale cu efect de pârghie și deleverage, acumulând în mod eficient experiența de guvernare a monedelor stabile. Trebuie să recunoaștem că forumurile de guvernare ale Aave/Curve sunt, de asemenea, foarte active, dar, spre deosebire de creditare, eșecul guvernanței pentru monedele stabile poate duce cu ușurință la o „spirală a morții” care poate provoca colapsul protocolului. În acest sens, Aave/Curve mai are un drum lung de parcurs.

Pragul de stabilire a lichidității este ridicat, iar fereastra de oportunitate este limitată. Pentru ca o nouă monedă stabilă să fie adoptată de utilizatori, pe lângă recompensele mari pentru miza în anumite locații, este și mai important să aveți o adâncime bună și un alunecare scăzut atunci când își îndeplinește funcția principală de „mediu de tranzacționare”. Aceasta înseamnă că emitentul unei noi stablecoin poate fi nevoit să subvenționeze puternic și să stimuleze utilizatorii să-și depună stablecoins pentru lichiditate la alte jetoane în stadiile incipiente și să cultive suficientă rezistență a utilizatorilor înainte ca subvențiile să scadă până la un punct în care își pierd atractivitatea. În caz contrar, LP-urile vor începe să se retragă, experiența tranzacțiilor va scădea și de-pegging-ul va avea loc frecvent, marcând momentul în care stablecoin-ul intră în spirala morții.

Transformarea cazului de utilizare MKR: Staking+Lichidity Mining + Dublarea cantității de ardere

Lansarea Spark reprezintă nu doar o actualizare a produsului, ci și începutul unei transformări majore a ecosistemului Maker. Cea mai evidentă este îmbunătățirea marginală a $MKR, iar sistemul de evaluare va trebui să evolueze de la un token cu un singur proiect la un token ecosistem similar cu cel al lanțurilor publice. Acest lucru se datorează faptului că token-ul $MKR, care anterior avea doar drepturi de guvernare, va avea acum miza unică cu un simbol + scenarii de extragere a lichidității despre care estimăm că mizarea doar în $MKR poate obține un APY de 12–37%. În același timp, extinderea aplicațiilor ecosistemice va extinde efectiv bilanțul Maker, aducând un venit anual suplimentar de 10-20 milioane USD pentru Maker în scenariul de referință, ceea ce va duce la o creștere de 1-3 ori a sumei de USD. MKR a ars.

Împrumuturile cu garanții generale au deschis tipuri de împrumuturi între active, crescând fluxurile de venituri din protocol.

Fiind un protocol DeFi de vârf, MakerDAO are efecte de rețea semnificative, iar potențialul TVL al lui Spark este de așteptat să fie la egalitate cu Aave. Dintre diferitele tipuri de active din ecosistemul Aave, ETH și aurul stablecoins au cea mai mare cotă de piață. De exemplu, dimensiunea pieței Aave V2 a atins 5,44 miliarde USD, cu un venit anual de 16,3 milioane USD. Dimensiunea pieței primelor cinci active, inclusiv USDC, DAI, ETH, WBTC și stETH, este de aproximativ 1 miliard USD, reprezentând o cincime din piața totală.

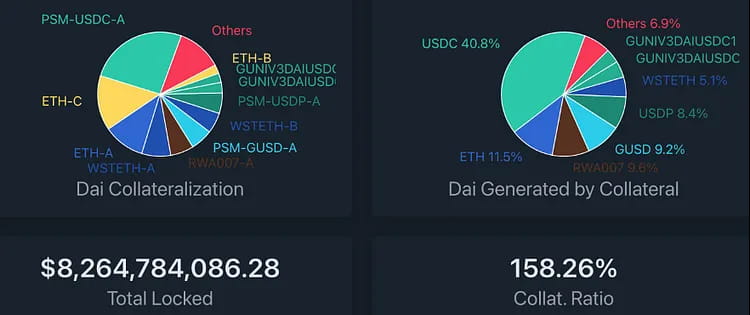

Valoarea garanției blocate în protocolul MakerDAO este acum în valoare de 8,2 miliarde de dolari, iar valoarea activelor în monedă unică (excluzând jetoanele LP și activele RWA) este de 6,6 miliarde de dolari. Oferta totală de DAI este de 5,2 miliarde, din care 4 miliarde sunt generate de gajarea USDC. Pe baza acestui număr, chiar și eliberarea a doar 1/4 din USDC de la PSM poate atinge TVL-ul actual al Aave.

Figura 9: Distribuția tipurilor de garanții în MakerDAO Vault

Folosind veniturile anuale ale protocolului Aave ca referință, putem proiecta performanța veniturilor protocolului Spark în diferite scenarii în care 20%/35%/60% din lichiditatea existentă a MakerDAO (cu un token non-LP și dimensiunea activelor non-RWA de 6,6 miliarde USD) migrează la Spark ca urmare a stimulentelor miniere de lichiditate. Performanța estimată a veniturilor este următoarea:

Echipa oficială Spark a presupus, de asemenea, trei scenarii: bază, urs și taur, pentru performanța veniturilor protocolului. Cititorii îl pot compara și consulta. În cazul Bull, veniturile așteptate sunt mai mari decât ale noastre, ceea ce înseamnă că au o estimare optimistă și pot avea 5 miliarde+ TVL. Cu toate acestea, credem că așteptările pentru scenarii neutre și pesimiste sunt relativ rezonabile.

2.MakerDAO se va transforma de la actualul model dual-token (MKR/DAI) la un model multi-token, MKR deschizând scenarii de extragere a lichidității.

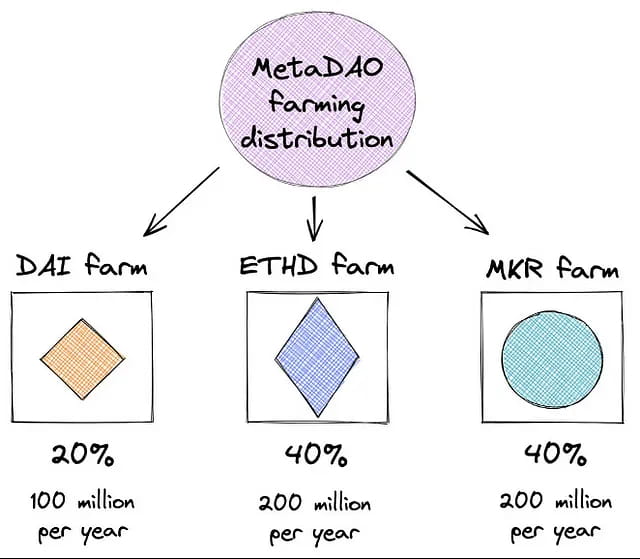

Este de așteptat ca atunci când va fi lansat noul MetaDAO, 2,6 miliarde de jetoane MetaDAO (MDAO) să fie implementate, dintre care 2 miliarde vor fi eliberate prin extragerea lichidității, cu 1 miliard eliberat în primii doi ani și apoi înjumătățite la fiecare doi ani. 400 de milioane vor fi alocate contribuabililor MetaDAO și 200 de milioane Trezoreriei MetaDAO.

Figura 10: Distribuția recompenselor de extracție a lichidității

Planul de alocare pentru extragerea lichidității este următorul: 20% este utilizat pentru a stimula cererea de DAI, 40% este alocată deținătorilor ETHD Vault și 40% este alocată participanților $MKR.

Pentru $MKR, staking-ul reprezintă o schimbare semnificativă a modelului său economic, deoarece relația dintre cerere și ofertă a $MKR va fi astfel reajustată. Înainte de aceasta, $MKR avea o captare limitată a valorii protocolului ca simbol de guvernare, ceea ce a dus la o cerere insuficientă pe piață. În plus, în cazul unui deficit de datorie, există o posibilitate de inflație⓫ din cauza necesității de a crește emisiunea de jetoane pentru a compensa.

Deși surplusul de protocol poate răscumpăra și arde $ MKR pentru a-l face deflaționist, pare a fi nesemnificativ. În cei cinci ani de când a fost lansat $MKR, doar 22.000 de jetoane au fost arse dintr-un total de 1 milion de jetoane, rezultând o rată medie anuală de deflație de 0,4%.

Figura 11: Istoricul emisiunii și arderii MKR

Deoarece extinderea activității de creditare a lui Spark va aduce TVL suplimentar și va genera venituri suplimentare din comisioane pentru MakerDAO, Spark a furnizat și venituri simulate ca referință pentru MakerDAO.

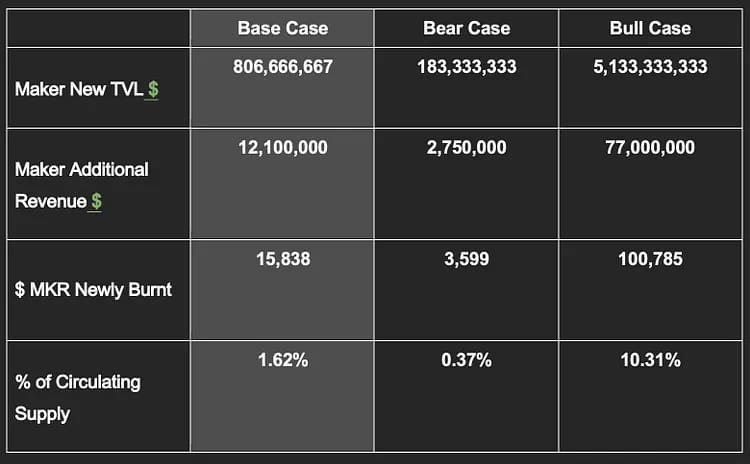

Dacă calculăm rata anuală de deflație a noilor TVL și MKR de la Maker pe baza comisionului mediu de stabilitate de 1,5% și a prețului curent MKR de 764 USD⓬ în cele trei scenarii, scenariul de bază ar putea aduce Maker un TVL suplimentar de 800 milioane USD, venituri anuale de 12 milioane USD și o rată anuală a deflației de 1,6%, care este de patru ori rata actuală. Cu toate acestea, în scenariul de urs, poate aduce doar o creștere TVL mai mică de 200 de milioane de dolari și venituri anuale de 2,75 milioane de dolari, dar chiar și așa, aceasta va corespunde unei rate anuale de ardere MKR de 0,37%.

Cele de mai sus se bazează pe ipoteza arderii liniare. În realitate, MakerDAO va declanșa mecanismul de răscumpărare numai atunci când surplusul de protocol va ajunge la 250 de milioane de dolari. Excedentul actual este de doar 74 de milioane de dolari, care nu a atins încă standardul de răscumpărare și ardere⓭.

Odată cu îmbunătățirea structurii veniturilor Maker, rata de ardere a MKR USD ar trebui să se accelereze. În același timp, deschiderea staking-ului este de așteptat să îmbunătățească semnificativ relația dintre cerere și ofertă a MKR circulant și, în consecință, se va reflecta în performanța prețului.

3. MakerDAO își schimbă atenția de la a fi un protocol independent la construirea unui ecosistem DeFi în jurul monedelor stabile.

Scopul stablecoins este să-și extindă acceptarea și utilizarea cât mai mult posibil. MakerDAO a lucrat pentru a colabora cu protocoale DeFi de top, cum ar fi Aave și Compound. Odată cu stabilirea modelului MetaDAO, Maker își va construi propriul ecosistem DeFi în jurul stablecoins-urilor ca nucleu și va recicla valoarea stablecoins înapoi în ecosistemul Maker pentru a îmbunătăți evaluarea globală a $MKR.

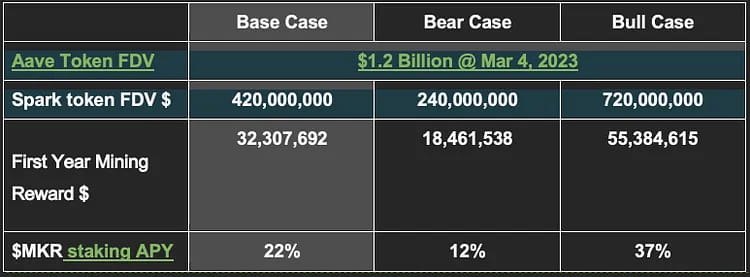

Folosind prețul actual de 764 USD pentru $MKR și jetoanele Spark mizate pentru minerit ca exemplu, au fost făcute simulări și predicții presupunând că valoarea jetoanelor Spark ar putea ajunge la 35%/20%/60% din valoarea jetoanelor Aave în bază, scenarii de urs și taur. APR estimat pentru 20% din $MKR care participă la miza variază de la 12% la 37%.

Trebuie remarcat faptul că aceasta este o presupunere foarte preliminară și statică. Claritatea cu privire la DAE reală va trebui să aștepte, deoarece mai multe detalii despre tokenomics Spark urmează să fie încă publicate. APR va depinde și de modificarea prețului MKR USD.

4. Încetinirea cheltuielilor MKR

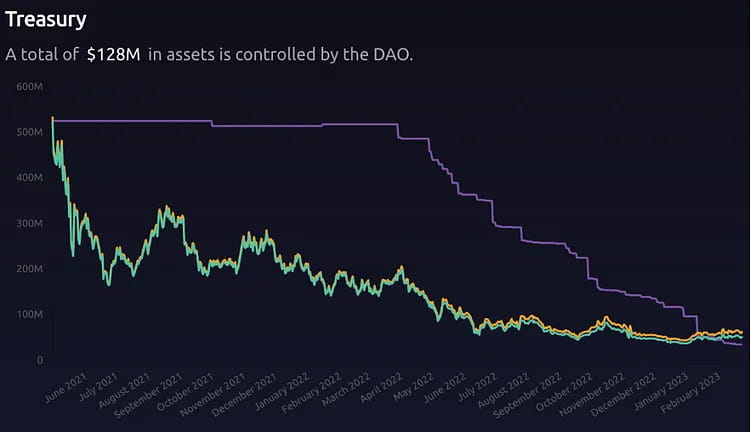

Prin externalizarea funcțiilor financiare către noi echipe, cheltuielile MKR în trezorerie vor încetini și ele. Ca urmare, relația ofertă-cerere simbol va intra într-o stare naturală de echilibru pe piață. De exemplu, din februarie 2022 până în prezent, trezoreria a cheltuit aproape 13.000 MKR, aducând presiuni de vânzare pe piață de milioane de dolari.

Figura 12: Trezorerie

Concluzie

Esența Spark Lend, prima aplicație a „Planului final de joc”, este de a aduce modulul D3M eficient din punct de vedere al capitalului, care anterior era limitat autorizat pentru utilizare de foarte puțini terți, în interior. Acest lucru elimină riscurile de securitate și guvernanță pe care le pot provoca protocoalele externe, iar adăugarea modulului PSM permite $DAI să-și mențină avantajul de cost în războiul stablecoin. În comparație cu concurenții cu rată variabilă precum Aave sau Compound, $DAI oferă și mai multă siguranță în ratele dobânzilor percepute, iar utilizatorii nu trebuie să-și verifice constant costurile de împrumut.

După Spark, vor exista o serie de proiecte subDAO ale căror jetoane pot fi recompensate pentru miza $MKR. Acest lucru crește foarte mult scenariile de venituri pentru $MKR, izolând în același timp riscurile. Aceasta este prima dată când $MKR a avut o sursă exogenă de venit prin scenariul de staking mining. În plus, ecosistemul Maker poate stimula și mai mult tranzacționarea lichidității LP pentru token-uri subDAO cu $MKR/$DAI, schimbând potențial cadrul de evaluare a token-ului de la un singur token de proiect la un token similar cu ecosistemele Layer 1.

$DAI, ca cea mai de succes monedă stabilă descentralizată fixată în USD, a fost utilizată pe scară largă în diverse aplicații DeFi, fie că este vorba de împrumut, tranzacționare, extragere de lichidități sau alte aplicații. Cu toate acestea, dezavantajul este că creșterea utilizării $DAI pare să nu fi contribuit suficient la sustenabilitatea ecosistemului Maker. Proiectul a intrat într-o stare în care, cu cât devine mai mare, cu atât pierde mai mult. Pe lângă operațiunile tehnice și de piață necesare pentru a menține acest sistem complex, talentele și propunerile de guvernare de înaltă calitate trebuie, de asemenea, stimulate pentru a face Maker sustenabil. Având în vedere că principala metodă de stimulare este doar prin veniturile din taxele de stabilitate și jetoanele MKR USD, esența upgrade-ului produsului din seria Endgame poate fi înțeleasă ca:

Defalcarea silozurilor inițiale de garanții din Maker și permiterea împrumuturilor inter-garanții care ar spori eficiența capitalului, ar crește fluxurile de venituri pentru proiect.

Captarea valorii cazurilor de utilizare $DAI din afara ecosistemului Maker în ecosistemul intern, similar expansiunii diversificate a afacerii unei bănci, oferind servicii end-to-end pentru a satisface nevoile clienților.

Ca rezultat, se așteaptă să se obțină o creștere simultană a volumului de blocare a activelor în ecosistemul Maker, a volumului de batere DAI și a prețului MKR în USD.

Apendice

Avertisment de risc

Setarea conservatoare a plafonului dur de batere a dobânzii reduse D3M limitează în mod semnificativ capacitatea Spark de a ajuta Maker să „își extindă bilanțul” și are unele constrângeri asupra mărimii totale a activelor din ecosistemul Maker.. (Desigur, plafonul datoriei D3M nu este cu atât mai mare, cu atât este mai bine.

Maker a investit peste 700 de milioane de active RWA și plănuiește o expunere suplimentară, dar există riscuri de reglementare: 1) există un risc potențial de înghețare a garanției RWA în sine; 2) riscul ca instituțiile partenere să intre în faliment, cum ar fi Centrifuge, care a îndeplinit un împrumut de 6 milioane; iar managerul de active planificat pentru Maker, Coinshares, a recunoscut că, dacă există întrebări de reglementare, va trebui să coopereze cu controlul reglementar al surselor de fond, ceea ce înseamnă că pot apărea înghețari/capturi temporare.

Capacitatea de marketing a proiectului Spark este încă necunoscută: în primul rând, fondatorul Sam MacPherson deține mai multe funcții și este în prezent CTO și co-fondator al companiei de jocuri Bellwood Studios. Este esențial dacă are suficientă energie și timp pentru a-l dedica dezvoltării viitoare a Spark. În al doilea rând, Spark Operations Director este @na d8802, actualul Chief Growth Officer al MakerDAO. Pe baza performanțelor anterioare, abordarea sa față de marketing poate fi relativ relaxată.

Există posibilitatea ca DAI să renunțe la ancorarea cu USD, ceea ce duce la plecarea unui număr mare de utilizatori pe termen scurt. Deși acest lucru poate fi benefic pentru ca DAI USD să devină ultima monedă descentralizată cu putere de cumpărare stabilă (mai degrabă decât prin intermediul cursului de schimb USD), comunitatea nu a ajuns la un consens și este doar ideea unilaterală a fondatorului Rune, care este planificată. să fie în centrul discuțiilor în jurul anului 2025. Vitalik Buterin și-a exprimat îngrijorarea cu privire la acest lucru.

Există riscul unor modificări ale mecanismului de feedback $MKR. În prezent, există discuții pe forumul de guvernare despre modul în care veniturile din protocol pot răscumpăra MKR sau chiar pot reduce răscumpărarea, iar recompensa jetoanelor subDAO către MKR în Endgame se poate schimba, de asemenea, pe măsură ce discuțiile de guvernare se aprofundează. În general, membrii de bază ai comunității Maker sunt relativ conservatori și nu sunt dornici de bani rapidi.

Descentralizarea reglementată poate intra în conflict cu adevăratul spirit al descentralizării. Motivul este că Oasis, furnizorul front-end pentru MakerDAO, a ajutat recent o terță parte autorizată de instanță, Jump Crypto, să recupereze 120.000 de ETH furați de atacatori de pe podul cross-chain Wormhole în februarie anul trecut. Deoarece atacatorul a depus fondurile în Oasis, Jump Crypto a folosit modul agent actualizabil din protocolul Oasis pentru a schimba automat logica contractului, transferând garanția și datoria din trezoreria atacatorului. Deși Oasis a luat această decizie în baza unei intervenții legale, iar protocolul MakerDAO în sine nu controlează niciun furnizor sau produs front-end care permite utilizatorilor finali să acceseze Maker Vault, în cele din urmă încalcă misiunea Maker de a face DAI o monedă mondială corectă. Desigur, acest lucru demonstrează și necesitatea și importanța planificării timpurii de către Rune a strategiilor de apărare de reglementare.

Riscuri potențiale de securitate în contractele inteligente. Chiar și după audituri stricte, niciun cod nu poate fi considerat 100% sigur, iar maturitatea și fiabilitatea acestuia trebuie testate de piață. Utilizatorii trebuie să rămână vigilenți împotriva acestui tip de risc.

Mecanismul de bază al MakerDAO

MakerDAO este un protocol descentralizat de împrumut stablecoin bazat pe Ethereum, care este susținut de active supra-colateralizate și împrumută stablecoin DAI care este legat de dolarul american într-un raport de 1:1. Prin ajustarea taxei de stabilitate prin guvernare, piața poate stabiliza prețul DAI prin arbitraj. Atunci când valoarea activelor garantate este insuficientă, sistemul forțează vânzarea garanțiilor către lichidatori pentru a asigura rambursarea datoriilor.

Prezentare generală a datelor de sistem Maker

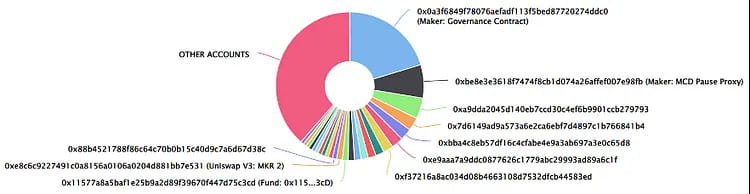

Top 25 de adrese ale deținătorilor: distribuția de jetoane este relativ diversificată

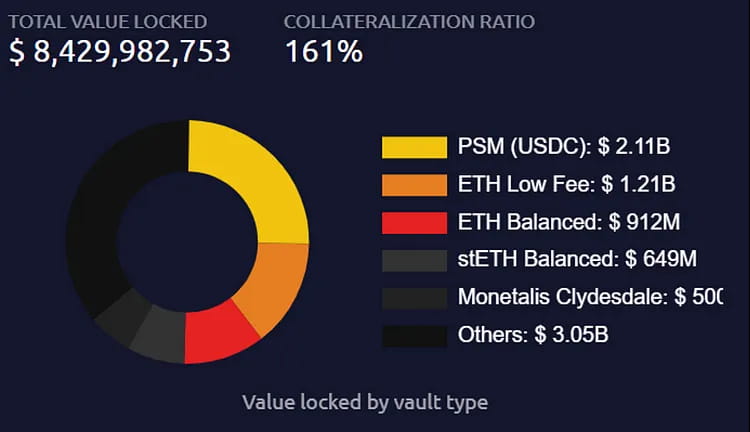

Valoarea și tipurile garanției MakerDAO Vault

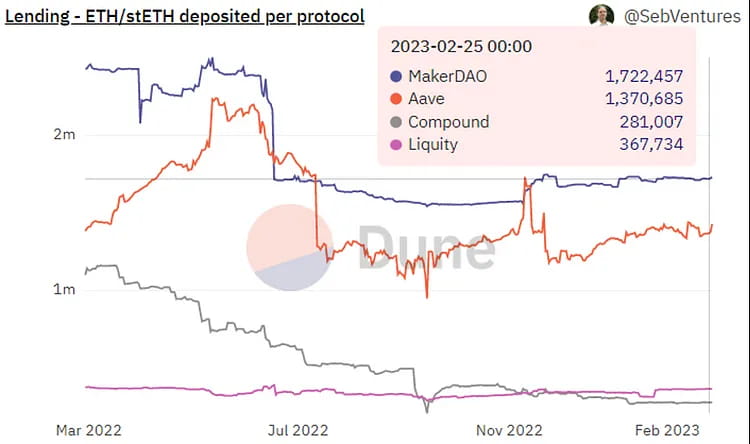

Modificări în distribuția ETH/stETH în cadrul protocoalelor de creditare principale: MakerDAO deține cea mai mare pondere.

Prezentare generală a veniturilor anuale ale protocolului MakerDAO.

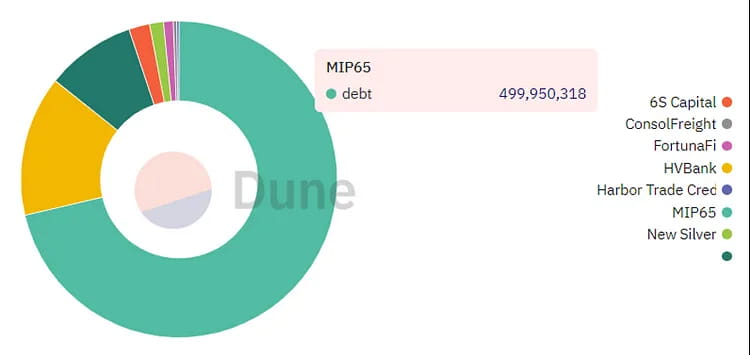

Distribuția datoriilor RWA: cea mai mare datorie este generată de Monetalis Clydesdale.

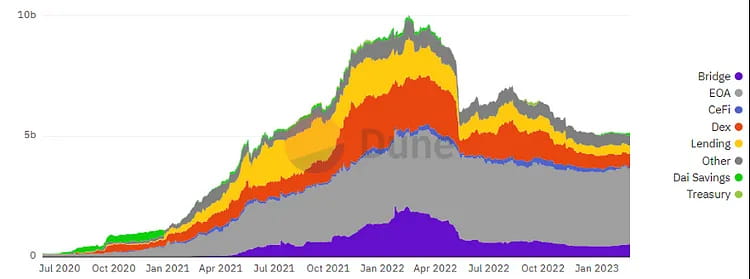

Distribuția DEX a DAI: Cea mai mare proporție este deținută în conturile EOA, urmate de DEX.

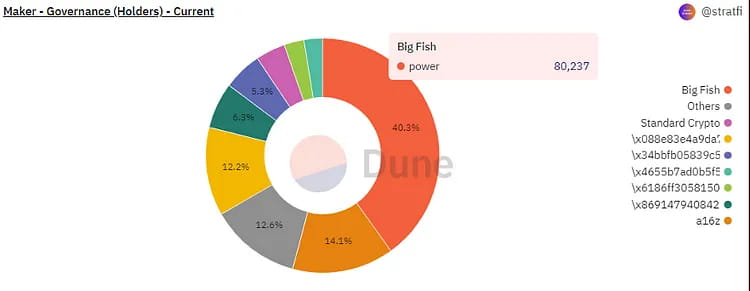

Distribuția ponderii guvernanței MKR.

Evenimente istorice și repere ale MakerDAO:

În 2013, Daniel Laimer, fondatorul EOS, a propus conceptul de Corporație Autonomă Descentralizată (DAC), care a fost unul dintre conceptele precursoare ale DAO.

În martie 2015, Rune Christensen a fondat MakerDAO și a început să planifice o monedă stabilă legată de dolarul american.

În decembrie 2017, MakerDAO a lansat prima versiune a stablecoin-ului DAI și a lansat prima versiune a contractului său inteligent pe rețeaua Ethereum.

În 2018, MakerDAO a făcut prima sa ajustare la comisionul de stabilitate DAI, scăzând rata dobânzii la împrumut de la 1,5% la 0,5%.

În septembrie 2018, firma de capital de risc Andreessen Horowitz a investit 15 milioane USD în MakerDAO prin achiziționarea a 6% din oferta totală de token MKR USD.

În februarie 2019, MakerDAO a lansat sistemul Multi-Collateral DAI (MCD), care a permis utilizatorilor să genereze DAI folosind diferite tipuri de garanții.

În noiembrie 2019, Maker a lansat MCD, care a sprijinit împrumutul DAI cu mai multe tipuri de active colaterale.

În ianuarie 2020, oferta totală de DAI a depășit 100 de milioane.

În martie 2020, o prăbușire a pieței a făcut ca prețurile Ethereum să scadă, rezultând un deficit de datorie de 5,3 milioane de dolari, care a fost acoperit prin licitarea jetoanelor MKR.

În aprilie 2020, Fundația Maker a anunțat că va transfera controlul asupra protocolului MakerDAO către un sistem de guvernanță comunitar descentralizat.

În mai 2020, MakerDAO a lansat un sistem de guvernanță descentralizat bazat pe votul în lanț.

În noiembrie 2020, oferta totală de DAI a depășit 1 miliard.

În 2021, MakerDAO a introdus mecanismul D3M, care a oferit o modalitate mai flexibilă și mai ieftină de colaborare a platformelor de creditare pentru a crea DAI.

În aprilie 2021, Maker’s Liquidation Mechanism 2.0 a intrat în funcțiune, iar legislatura statului Wyoming a aprobat oficial proiectul de lege DAO, permițând DAO-urilor să fie înregistrate ca societăți cu răspundere limitată în stat.

În mai 2021, Fundația Maker a returnat DAO cele 84.000 de active MKR deținute de Dev Fund.

În februarie 2022, oferta de DAI a depășit pentru prima dată 10 miliarde, iar Maker a anunțat un plan de implementare cu mai multe lanțuri.

În august 2022, MakerDAO a încheiat un parteneriat cu Huntingdon Valley Bank (HVB) din Philadelphia pentru a lega pentru prima dată monedele sale stabile native DAI cu instituțiile financiare reglementate din SUA.

În octombrie 2022, Maker a propus o inițiativă comunitară de a investi 1,6 miliarde USDC în Coinbase Prime în scopuri de investiții.

În decembrie 2022, MakerDAO a anunțat un fond de active reale de 220 de milioane de dolari în parteneriat cu BlockTower Credit, MakerDAO implementând patru seifuri oferind un total de 150 de milioane de dolari în capitală.

În februarie 2023, MakerDAO a anunțat crearea Protocolului Spark, un protocol de creditare universal.

Materiale de referință

endgame-docs-staging)https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

(MIP116: D3M la Spark Lend)

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

(Se anunță Phoenix Labs și Protocolul Spark)

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

(Evaluare MakerDAO)

https://messari.io/report/makerdao-valuation

(Strategia și planul de comunicare finală)

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

(Prezentare generală completă a Planului final de joc v3)

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

(Cadrul de risc de guvernare MakerDAO)

Cadrul de risc de guvernare MakerDAO (Partea 1)

Fie că este defăimat ca protagonist al baronilor tâlhari, arhitectul „trustului de bani”, fie lăudat ca salvator al...

blog.makerdao.com

Notă de subsol

❶Echipa, cunoscută anterior ca Crimson Creator Cluster, este formată din patru membri de bază. Fondatorul Sam MacPherson (@Hexonaut pe Twitter) s-a alăturat MakerDAO în 2017 ca inginer principal și este, de asemenea, CTO și co-fondator al companiei de jocuri Bellwood Studios.

❷D3M, modulul de depozit direct Dai, a fost introdus pentru prima dată în noiembrie 2021.

❸Conform descrierii PhoenixLabs din februarie, rata este „puțin peste” 10%, ceea ce înseamnă că dacă DSR este de 1%, rata de împrumut a utilizatorului ar fi de 1,1%.

❹Conform fondatorului PhoenixLabs pe Twitter, nu a existat nicio pre-alocare, dar poate exista incertitudine aici din cauza proiectului de discuție Endgame pentru proiectul subDAO, care rezervă 400 de milioane de jetoane (dintr-o ofertă totală de 2,6 miliarde) pentru stimulare. angajații subDAO.

❺La lansarea modulului D3M, scopul acestuia a fost de a permite Maker să execute rata maximă de împrumut variabilă pe piața DAI a protocoalelor de creditare partenere, precum Aave. Face acest lucru calculând cantitatea de DAI necesară pentru a reduce rata dobânzii la nivelul dorit și apoi bătând DAI în raport cu aDAI returnat de la Aave.

D3M are o rată de împrumut țintă specifică, cum ar fi 4%. Ori de câte ori rata variabilă de împrumut a DAI pe piața de creditare depășește 4%, oricine poate apela funcția exec() a trezoreriei pentru a reajusta suma DAI din pool. În acest caz, va calcula cantitatea de DAI care trebuie bătută pentru a atinge rata țintă și o va pune în fondul de creditare al Aave. Aceasta va continua să crească DAI până când va atinge plafonul datoriei sau atinge ținta de 4%.

Dimpotrivă, atunci când rata variabilă a împrumuturilor scade sub 4% și utilizatorii au adăugat anterior lichiditate, funcția exec() va calcula cât de multă lichiditate trebuie eliminată pentru a readuce rata țintă la 4%. Va continua să elimine lichiditatea până când toată datoria din trezorerie este achitată sau lichiditatea din pool este epuizată.

❻PSM permite utilizatorilor să schimbe monede stabile din lista albă (USDC, USDP, GUSD) cu DAI la un curs de schimb fix (poate include o taxă de 0,1%) de 1:1. Scopul său principal este de a ajuta la menținerea diferențelor dintre DAI și dolarul american.

❼Presumând că Maker și Aave au ambele un raport de garantare de 150%.

❽În comunitate, ulterior a fost redenumit subDAO, ceea ce reflectă în mod direct sensul de „DAO subordonat”.

❾Modulul de colaborare D3M al Aave a fost lansat în aprilie 2021 cu o limită inițială de credit de 10 milioane DAI, care a fost crescută treptat până la o limită de 300 milioane DAI. Cu toate acestea, din cauza volatilității pieței de criptomonede, aceasta a fost închisă temporar în iunie 2022. Modulul Compound V2 D3M a început să funcționeze în decembrie 2022, cu o limită de credit actuală de doar 20 de milioane USD la momentul redactării acestui articol.

❿Deoarece sistemul D3M ocolește sistemul Maker’s Stability Fee și folosește rata dobânzii DSR relativ mai scăzută ca cost, creșterea rapidă a emisiunii de Dai poate duce la o ofertă excesivă, ceea ce ar putea cauza, la rândul său, scăderea prețului Dai. Prin urmare, teoretic, limita D3M timpurie nu ar trebui crescută prea repede și este necesară o observare suplimentară a impactului său asupra stabilității prețului Dai.

⓫În evenimentul de lichidare din 12 martie 2020, protocolul Maker a înregistrat un deficit de 5,3 milioane USD și l-a compensat prin emiterea de 20.980 MKR.

⓬Datele provin de la Coingecko din 27 februarie 2023.

⓭Din cauza incertitudinii crescute pe piață, Maker a suspendat răscumpărările și arderile MKR în al doilea trimestru al anului 2022, trimițând toate veniturile din protocol în tamponul DAI. În mod normal, Maker ar folosi DAI pentru a cumpăra MKR direct din fondul de lichiditate MKR-DAI al Uni V2 și apoi îl ar arde. Cu toate acestea, comunitatea discută și despre utilizarea MKR răscumpărat pentru noi planuri de stimulare a deținerii sau investiția MKR răscumpărată în loc să-l arde complet.

site: ldcap.com

mediu: ld-capital.medium.com