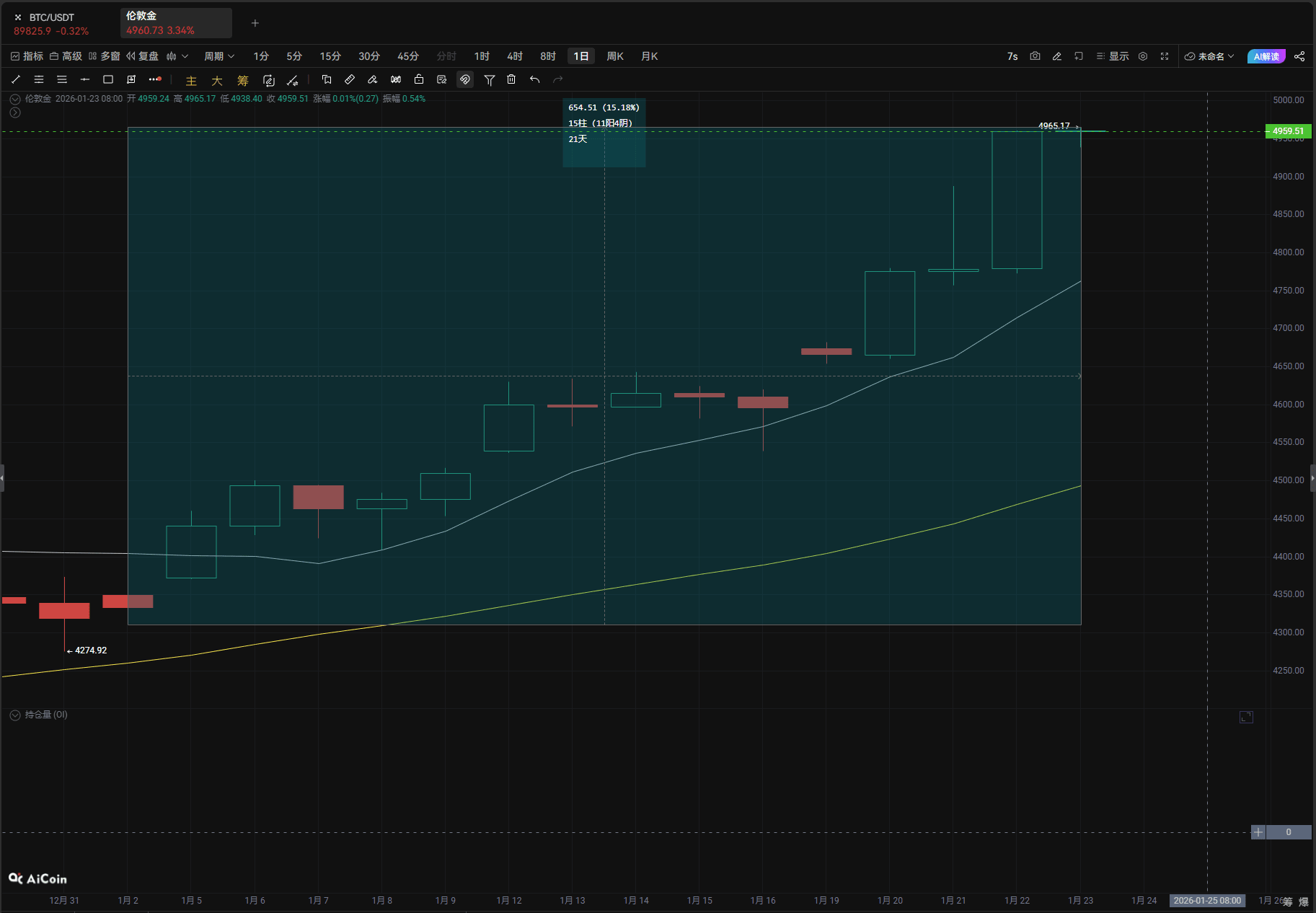

Începând cu anul 2026, piața internațională a aurului a întâmpinat o volatilitate explozivă. La momentul redactării, prețul spot al aurului a depășit cel mai înalt prag de 4965 dolari/uncie, stabilind un nou maxim istoric, cu o creștere de peste 15% față de începutul anului.

Această explozie a prețului aurului nu este un eveniment izolat; criza de încredere în activele în dolari, generată de intensificarea jocurilor geopolitice între SUA și Europa, incertitudinea pieței provocată de politicile fluctuante ale lui Trump, împreună cu sprijinul fundamental continuu al băncilor centrale globale și al ETF-urilor, au construit o bază solidă pentru piața de aur. În contextul în care dinamica de recuperare economică globală slăbește și conflictele geopolitice sunt în creștere, proprietățile de refugiu și funcția de stocare a valorii ale aurului sunt amplificate extrem de mult de piață.

Conflictul dintre Statele Unite și Europa a aprins o val de vânzări de active în dolari.

Conflictul dintre Statele Unite și Europa privind suveranitatea și interesele asupra Groenlandei a devenit un declanșator central al piețelor de capital globale. Deși președintele american Trump a anunțat pe 21 ianuarie retragerea amenințării de majorare a impozitelor pentru opt țări europene, afirmând că a ajuns la un consens cu secretarul general al NATO cu privire la cadrul acordului asupra Groenlandei, această competiție prelungită de câteva săptămâni a avut un impact ireversibil asupra încrederii pieței. Acțiunile de contracarare din partea Europei au continuat să se intensifice, iar pe 20 ianuarie Parlamentul European a anunțat înghețarea procedurii de aprobat acordul comercial UE-SUA, iar țări esențiale precum Germania și Franța au declarat clar că vor activa o listă de măsuri de contracarare a tarifelor și iau în considerare utilizarea "rachetelor comerciale" ca instrument împotriva coercitiei.

Tensiunile geopolitice s-au transmis direct pe piața activelor în dolari, Danemarca fiind prima care a deschis focul asupra vânzărilor de obligațiuni americane. Pe 20 ianuarie, "fondul de pensii academic" din Danemarca a anunțat că va vinde toate cele 100 de milioane de dolari în obligațiuni americane până la sfârșitul acestei luni, motivul fiind "situația fiscală proastă a guvernului american"; deși fondul a negat că este direct legat de disputa asupra Groenlandei, piața a interpretat-o în general ca o reacție implicită la presiunea geopolitică asupra Statelor Unite. Ulterior, un alt fond de pensii danez, PBU, a confirmat, de asemenea, că vinde obligațiuni americane.

Conform estimărilor Deutsche Bank, țările europene dețin aproximativ 8 trilioane de dolari în obligațiuni și acțiuni americane, aproape de două ori suma totală a altor regiuni din lume; dacă conflictul geopolitic se escaladează într-un război comercial complet, reducerea alocării activelor în dolari de către Uniunea Europeană va avea un impact devastator asupra pieței obligațiunilor americane.

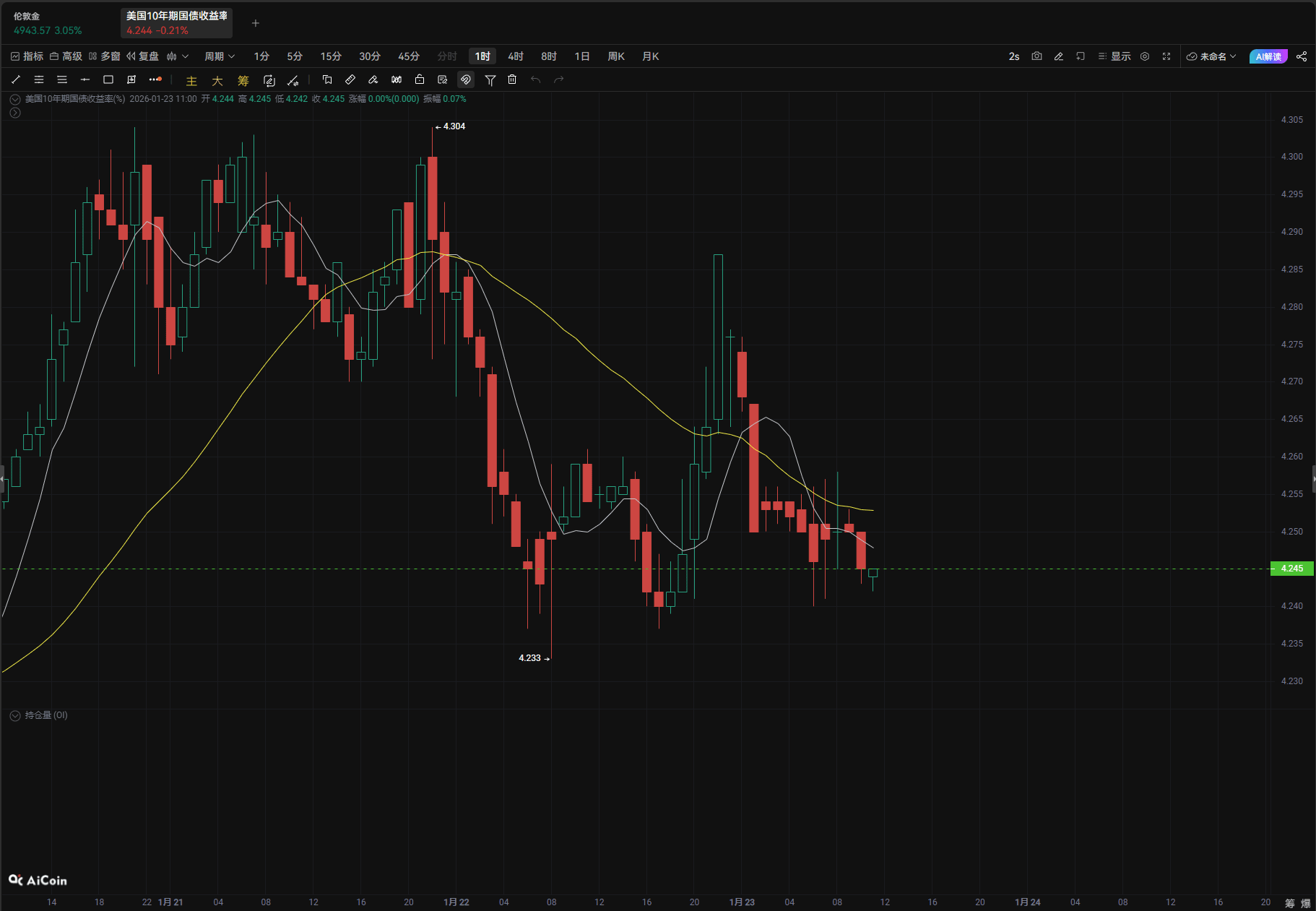

Ca urmare, pe 22 ianuarie, randamentele obligațiunilor americane au scăzut colectiv, iar randamentul obligațiunilor de 10 ani a scăzut cu 5.16 puncte de bază până la 4.241%, atracția activelor în dolari continuând să se diminueze, iar fondurile s-au îndreptat rapid spre aur și alte active de refugiu.

Strategia de joc a lui Trump amplifică cererea de refugiu pe piață.

Stilul de politică imprevizibil al guvernului Trump a devenit un "factor de instabilitate" care perturbă piețele globale. Deși retragerea amenințării de taxe pentru Europa a atenuat temporar tensiunea de pe piață, privind înapoi la traiectoria sa de conducere, de la "nu vindeți insula, altfel cresc impozitele" până la declarațiile de relaxare bruscă, această oscilație de politică a agravat confuzia așteptărilor de pe piață.

Analiză de piață consideră în general că compromisul lui Trump este mai mult o temere de impactul asupra pieței de capital - războiul tarifar pe care l-a inițiat anterior a generat de mai multe ori o "triplă lovitură" asupra piețelor de acțiuni, obligațiuni și dolari americani; în contextul apropiatelor alegeri de mijloc de termen, menținerea stabilității pieței financiare a devenit o considerație importantă.

Conform unor surse informate, cadrul acordului asupra Groenlandei convenit între Statele Unite și Europa nu implică transferuri de suveranitate, dar include desfășurarea de către Statele Unite a sistemelor de apărare împotriva rachetelor în Groenlanda, actualizarea acordurilor de apărare și extinderea prezenței militare în regiunea Arctică, ceea ce indică faptul că jocul de putere între Statele Unite și Europa în interesele geopolitice arctice va continua pe termen lung.

În plus, poziția fermă a guvernului Trump în politica comercială și intervențiile geopolitice nu s-au schimbat fundamental, iar amenințările de taxe asupra altor țări pot apărea în orice moment, această incertitudine pe termen lung devenind una dintre principalele logici care susțin cererea de aur ca refugiu.

Goldman Sachs a subliniat în raportul său că riscurile de politică macroeconomică globală vor rămâne stabile, iar riscurile fundamentale de sustenabilitate fiscală vor fi greu de rezolvat complet în 2026, ceea ce va continua să susțină cererea de refugiu pentru aur.

Băncile centrale și ETF-urile construiesc un suport al cumpărătorilor.

Dacă factorii geopolitici și politici sunt "catalizatorii" pentru creșterea rapidă a prețului aurului, atunci susținerea constantă și puternică a fundamentelor reprezintă "baza" continuării pieței de urcare. Normalizarea achizițiilor de aur de către băncile centrale a devenit cea mai stabilă coloană vertebrală a cererii pentru aur.

Goldman Sachs prezice că, în 2026, achizițiile lunare de aur de către băncile centrale globale vor atinge 60 de tone, băncile centrale din piețele emergente, din motive de diversificare a rezervelor valutare, vor continua să-și intensifice alocarea aurului, această tendință reprezentând o îmbunătățire calitativă față de nivelul de 17 tone pe lună înainte de 2022.

Creșterea explozivă a cererii de investiții din sectorul privat a amplificat și mai mult tendința de creștere a prețului aurului. Stocurile globale de ETF-uri pe aur au continuat să crească, iar în decembrie 2025 s-a realizat a șaptea lună consecutivă de fluxuri nete de capital, cu o sumă de 10 miliarde de dolari în luna respectivă, iar dimensiunea totală a activelor a crescut cu 5%. Ca cel mai mare ETF de aur din lume, SPDR Gold Shares a avut stocuri de 1085.67 tone pe 16 ianuarie, atingând un maxim de peste doi ani, cu o creștere anuală de 24.9%. Analiza Goldman Sachs consideră că, începând cu începutul anului 2025, stocurile ETF-urilor occidentale au crescut cu aproximativ 500 de tone, mult peste estimările bazate pe modelele de reducere a ratelor de către Rezerva Federală, diversificarea alocării aurului de către sectorul privat devenind o tendință ireversibilă.

Mediul macroeconomic favorabil a întărit în continuare valoarea de investiție a aurului. Piața se așteaptă în general ca Rezerva Federală să implementeze o reducere a ratei dobânzii de 50 de puncte de bază în 2026, iar atractivitatea aurului ca activ fără dobândă va continua să crească în perioada de scădere a ratelor. În același timp, problemele legate de insuficiența impulsului de recuperare economică globală și de deficitele fiscale ridicate ale principalelor economii au determinat investitorii să considere aurul ca un instrument de bază pentru a se proteja împotriva riscurilor de inflație și recesiune economică. Sub multiple cereri, piața aurului a format un model de cumpărare rezonatoare "bănci centrale + ETF + investitori mici", oferind un impuls puternic pentru depășirea prețului de 4965 de dolari.

Piața de urcare continuă, dar trebuie să fim atenți la fluctuațiile pe termen scurt.

În ceea ce privește tendința de preț a aurului, instituțiile de prestigiu au o atitudine optimistă. Goldman Sachs, în ultimul său raport din 22 ianuarie, a majorat prognoza prețului aurului pentru decembrie 2026 de la 4900 dolari la 5400 dolari, estimând că prețul aurului va crește cu 13% față de nivelul actual până la sfârșitul anului. Logica principală constă în faptul că stocurile de aur ale sectorului privat pentru a se proteja împotriva riscurilor politice nu vor fi lichidate în 2026, ceea ce va continua să ridice centrul de gravitate al prețului aurului.

Dar piața are și puncte de risc potențiale. Goldman Sachs avertizează că, dacă percepția riscurilor fiscale și de politică monetară globale scade semnificativ, ceea ce ar putea duce la închiderea pozițiilor de hedging macroeconomice, ar putea provoca o corecție pe termen scurt a prețului aurului. În plus, o relaxare temporară a jocurilor geopolitice între Statele Unite și Europa, precum și o revenire a indicelui dolarului, ar putea exercita, de asemenea, presiuni pe termen scurt asupra prețului aurului.

Însă, pe termen lung, tendințele de restructurare a aranjamentelor geopolitice globale, de diminuare a dominației dolarului și de diversificare a sistemelor monetare ale băncilor centrale vor oferi suport pe termen lung pentru piața de aur.

Experții din industrie subliniază că această depășire a prețului aurului la un maxim istoric este, în esență, rezultatul inevitabil al scăderii apetitului pentru risc pe piețele financiare și al restructurării logicii de alocare a activelor în procesul de reconstrucție a economiei globale și a ordinii geopolitice. Într-o eră în care incertitudinea devine norma, valoarea strategică a aurului va fi evidențiată în continuare, centrul de gravitate al prețului său având potențialul de a continua să crească, dar investitorii trebuie să privească rațional fluctuațiile pe termen scurt și să se concentreze asupra valorii de alocare pe termen lung.