Împărțite în tabere în funcție de faptul dacă izolează riscul de centralizare, stablecoins pot fi împărțite în stablecoins centralizate și stablecoins descentralizate. Atâta timp cât riscul nu este complet descentralizat, stablecoins-urile se vor confrunta cu siguranță cu riscul implicit cauzat de centralizare.

Într-o eră în care amenințarea reglementării centralizate se apropie, descentralizarea este un atribut important al monedelor stabile.

Majoritatea monedelor stabile nu pot deveni moneda de bază a lumii cripto. Marea majoritate a monedelor stabile sunt doar echivalente cu facturile comerciale și, prin schimbul de perechi de tranzacționare, îndeplinesc funcția de împrumut a monedelor stabile principale.

Un mecanism de stablecoin trebuie să includă crearea propriilor scenarii de cerere, nu doar devenind un echivalent general (dificil pentru stablecoins la scară mică), dar și luarea în considerare a unor activități economice unice (lichidare, obligațiuni cu dobândă mare).

Pista pentru monedele stabile centralizate este aproape rezolvată și este dificil să se facă distincția între USDT și USDC. Deși CrvUSD conține riscuri de centralizare, modulele sale funcționale stablecoin sunt complete și au un anumit potențial. Monedele stabile descentralizate sunt aproape un deșert în acest moment. Această pistă are o cerere de bază și se confruntă cu potențiale oportunități de dezvoltare în viitor.

prefaţă

Din 2018, nenumărate instituții de investiții și mass-media au numit monedele stabile Sfântul Graal al criptomonedelor.

Libra, proiectul gigant de monede stabile început în 2018, a fost interferat în mod constant de către puterea de stat încă de la începuturile sale și a fost născut mort.

Potrivit Wall Street Journal, pe 20 iulie 2021, Circle a alocat 1.040 de yuani pentru a ajunge la o înțelegere cu SEC.

Pe 15 octombrie 2021, Tether a fost amendat cu 41 de milioane de dolari de către guvernul SUA pentru declarații false.

La 13 februarie 2023, pentru a evita urmărirea penală de către SEC, Paxos a încetat să emită BUSD.

Nu am intenția de a discuta despre drepturile și greșelile acestor penalități și supraveghere. Listarea acestor lucruri arată doar că toate stablecoins-urile centralizate se confruntă cu riscul centralizării. Dacă acceptați centralizarea, trebuie să acceptați interferența centralizării. Dacă monedele stabile sunt robinete și dacă lichiditatea lumii cripto se bazează în întregime pe monede stabile centralizate, atunci puterea de stabilire a prețurilor activelor din lumea cripto nu va fi în lumea cripto. Pe calea actuală a monedelor stabile, puterea descentralizării este în pericol Nimeni nu vrea ca lumea descentralizată să fie ținută în cel mai slab punct de putere centralizată. Dar situația actuală este contraproductivă:

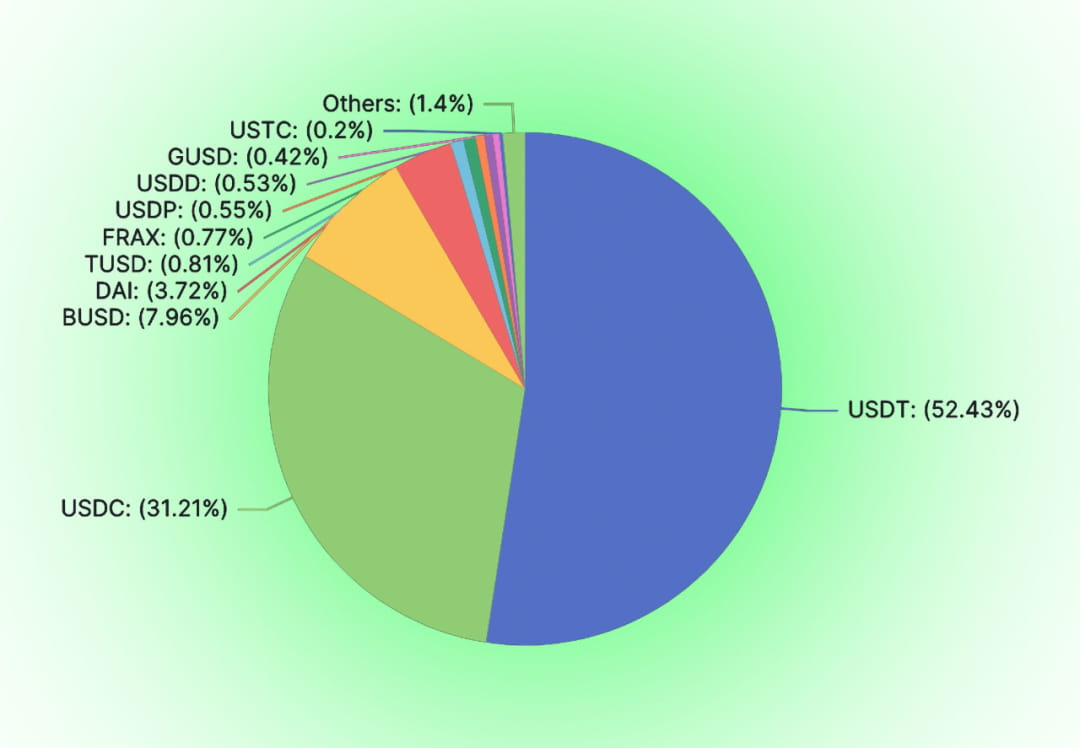

Monedele stabile centralizate precum USDT, USDC și BUSD ocupă marea majoritate a pieței de monede stabile (91,6%). Dintre monedele stabile descentralizate, DAI și FRAX încă folosesc stablecoins centralizate ca garanții de credit.

Riscul respectă întotdeauna Legea lui Murphy.

Lichidarea BUSD-ului demonstrează încă o dată riscul de centralizare al monedelor stabile mapate în USD. Valoarea actuală de piață a BUSD este de 15,7 miliarde Cu Paxos care a anunțat că nu va mai emite BUSD suplimentar, acest spațiu de piață de 15,7 miliarde va fi concurat de alte monede stabile. În comparație cu monedele stabile similare, cum ar fi USDT și USDC, monedele stabile descentralizate pe lanțuri pure au atribute de risc anti-cenzură relativ mai bune.

01

De ce monedele stabile trebuie descentralizate

Monedele stabile nu trebuie neapărat să fie descentralizate. Monedele stabile centralizate există deja și nu pot fi ignorate. De la USDC, USDT la DCEP, nu numai că sunt copleșitoare ca dimensiune și cost, aceste monede stabile centralizate vor fi împuternicite și garantate de lumea tradițională. 0xhankerster.eth consideră că stablecoins pot fi împărțite în stablecoins centralizate și stablecoins descentralizate. În clasificarea sa, definițiile centralizării și descentralizării vizează mecanismul de emitere a monedelor stabile. Diviziunea la acea vreme se concentra pe forma de centralizare, nu pe esența riscurilor de centralizare. Acest articol, bazat mai mult pe expunerea la riscul centralizării, împarte monedele stabile în centralizate și descentralizate.

Ca toate celelalte proiecte Web3, intenția inițială trebuie pusă sub semnul întrebării la stabilirea proiectului. De ce avem nevoie de monede stabile descentralizate?

Fezabilitatea monedelor descentralizate

Moneda descentralizată este sursa banilor. Moneda poate fi descentralizată. În lunga istorie a omenirii, monedele descentralizate au mai apărut. Fie că este vorba despre teoria banilor bazată pe troc, fie că este vorba de teoria banilor care formează datorii. Creditul centralizat nu participă de la început la procesul de generare a monedei.

Datoria a servit istoric ca mijloc de plată. Încă din anul 4000 î.Hr., oamenii au inventat tăblițe de lut pentru a înregistra evenimentele de pe câmpiile Mesopotamiei. Lucrurile importante vor fi înregistrate, cum ar fi datorii. Evidențele datoriei includ conținutul datoriei, mijloacele de plată pentru rambursarea datoriei, penalități pentru rambursare restante etc. Și aceste datorii pot fi folosite ca mijloc de plată.

Conform descrierii antropologului David Graeber, din 3100 până în 2686 î.Hr., Egiptul a fost o societate agricolă, iar împrumutul de cereale era relativ comun. Oamenii aveau să returneze cerealele în recolta de anul nou. Informațiile despre împrumutul de cereale sunt înregistrate pe tăblițele de noroi, inclusiv împrumutatul, cantitatea, timpul etc. Astfel de tablete de argilă se numesc „Henu”. Oamenii foloseau astfel de tăblițe de lut ca monedă în circulația mărfurilor.

Fie că este vorba de aur, argint sau datorii, este vorba de credit descentralizat.

Nevoia de monede stabile descentralizate

Scopul emiterii de monede este de a crește creditul Monedele stabile centralizate nu au dreptul de a bate monede. Ceea ce ne străduim este alchimia erei informației și sperăm să creăm credit stabil fără putere centralizată. Fundamentaliştii criptografici cred că dreptul de a emite valută este furat de instituţiile centralizate. Partea cu drepturi de emisiune se bucură de domnie, iar emitentul are suficient stimulent să emită sume excesive sau excesive de monedă. Odată ce monedele stabile centralizate sunt emise într-o rețea descentralizată, centrele care controlează emiterea de monede stabile nu sunt diferite de centrele care emit monede în lumea tradițională. Dacă guvernul și banca centrală nu pot confisca drepturile de monedă. Emitentul de monedă stabilă poate fi redus doar la o instituție financiară comercială care emite acreditive.

Monedele stabile centralizate suportă amenințarea centralizării. Monedele stabile centralizate vor fi întotdeauna amenințate de riscurile de centralizare. Credibilitatea monedelor stabile va fi pusă la îndoială din cauza deficiențelor de credit ale centrului, iar valoarea stablecoins-urilor va fi adesea contestată. Încrederea în monedele stabile centralizate nu este firească. Atât USDC, cât și USDT s-au confruntat cu rulaje din cauza zvonurilor și zvonurilor pieței. În spatele lor se află sistemul de reglementare financiară din SUA care le susține creditul. Monedele stabile centralizate trebuie să fie constrânse de guvernul SUA. Când Tornado Cash a fost tratat incorect de către guvernul SUA, Circle a marcat USDC care a interacționat cu Tornado Cash fără niciun proces democratic. În același mod, puterea va prejudicia drepturile și interesele oricărui deținător centralizat de monede stabile. Monedele stabile descentralizate oferă tuturor o alternativă.

Monedele stabile descentralizate au piețe inerente

Ca și alte produse, diferite produse au propriii lor utilizatori țintă. În conceptul tradițional, nicio organizație nu este centralizată. Riscul centralizării poate fi ascuns printre alte riscuri, cum ar fi riscul distrugerii unui punct unic în riscurile operaționale. Orice organizație își va alege propria strategie de risc pe baza propriului apetit pentru risc. Riscul de centralizare este diferit de alte riscuri definite în mod tradițional. Pentru utilizatorii care sunt sensibili la riscul centralizării, sunt necesare alte costuri și riscuri.

02

Stablecoin: Wings of Icarus

De la crearea lui Adam Smith, descoperirea banilor prin credit național pare a fi un lucru firesc. Până când Hayek a apărut și a clarificat deznaționalizarea monedei. Monedele stabile algoritmice continuă calea BTC și continuă să exploreze în direcția creditului descentralizat. Spre deosebire de USDT, USDC și alte monede stabile care sunt pe deplin garantate de monedă legală, monedele stabile algoritmice au sperat să înlocuiască funcția băncii centrale de a crea credit încă de la început. Monedele stabile algoritmice nu vor ajuta monedele legale să capteze valoarea creată în lumea cripto și vor fi într-o poziție competitivă cu monedele stabile centralizate emise în sume egale cu monedele legale. Prin urmare, este dificil ca monedele stabile algoritmice să nu intre în conflict cu interesele băncilor centrale centralizate sau ale guvernelor.

Monedele stabile sunt o afacere la scară

Ca monedă stabilă, pe termen lung, trebuie să treacă prin anumite restricții de scară pentru a realiza un ciclu ecologic pozitiv.

Pentru a crește utilizarea stablecoins, pe lângă prețuri stabile ale monedei și fără riscuri de piață, sunt necesare, de asemenea, rate ale dobânzii mai mari și costuri de tranzacție mai mici. Atunci când o monedă stabilă nu are o scară mare, schimbul majorității valutelor instabile trebuie să fie decontat prin alte jetoane.

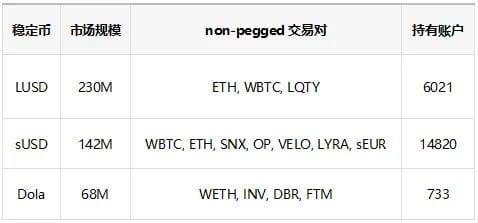

Tabelul de mai sus listează deja monedele stabile algoritmice clasate de la 3 la 5 în ceea ce privește scara, DAI și FRAX fiind pe primul loc. După cum se poate observa din tabel, monedele stabile algoritmice clasate de la 3 la 5 au doar o dimensiune a pieței de 200 de milioane până la 68 de milioane, iar unele dintre aceste monede stabile sunt folosite pentru circulație și nu pot fi utilizate pe deplin pentru crearea de perechi de tranzacționare. Chiar și atunci când sunt create perechi de tranzacționare, perechile de tranzacționare pegged absorb cantități mari de monede stabile. Creditul care poate fi folosit pentru stabilirea directă cu alte active riscante este foarte limitat. Nu numai că există puține perechi de tranzacționare conectate direct, dar și comisioanele de manipulare sunt mari. Folosirea de monede stabile cu o dimensiune redusă a pieței se va confrunta, de asemenea, cu un alunecare mai mare a tranzacțiilor, ceea ce nu este propice pentru intrarea balenelor gigantice. Luând ca exemplu schimbul de diverse monede stabile pentru WETH, folosind rutarea tranzacțiilor de 1 inch, alunecarea LUSD în valoare de 100.000 de dolari SUA este de 1,78%, alunecarea FRAX este de 0,36%, iar alunecarea DAI este de 0,2%.

Aceste dezavantaje de scară vor crește costurile de tranzacție ale stablecoins. Pentru a compensa costurile de tranzacție, părțile din proiect trebuie să crească costurile de operare ale proiectului și să ofere monedelor stabile o rată de rentabilitate mai mare. Prin urmare, monedele stabile sunt o afacere cu economii de scară.

Atunci când scara stablecoin-ului nu poate fi atinsă, venitul (comisionarii de manipulare, dobânzi, comisioane de lichidare, venituri din derivate) creat de stablecoin nu poate acoperi costul de menținere a scalei. În acest caz, moneda stabilă se va confrunta inevitabil cu colapsul pe termen lung.

Monedele stabile sunt o afacere tabuizată de forțele tradiționale

Dacă monedele stabile descentralizate vor să atingă scară, acestea se vor confrunta inevitabil cu atenția forțelor tradiționale. Cu toate acestea, lumea tradițională a privit întotdeauna criptomonedele cu rea voință. Nu doar guvernul SUA a ucis Balanța. Fondul Monetar Mondial a fost întotdeauna ostil criptomonedelor Când DCEP, condus de bănci centrale din diferite țări, se aliniază pentru a intra pe teren, cine este echipa pestriță care ar trebui să fie eliminată? Pe 23 februarie 2023, Consiliul de Administrație al FMI a declarat că criptomonedele nu ar trebui să primească statutul de mijloc legal de plată. Nu avem de unde să știm dacă avantajul de scară al monedelor stabile este mai mic decât cel al puterii tradiționale.

Fără scară, este imposibil să funcționezi economic durabil. Cu scară, se confruntă cu riscul de interferență din partea puterii centralizate. Acestea sunt aripile Icarus ale monedelor stabile.

Calea de ieșire pentru monede stabile este fie să devină un lacheu al forțelor tradiționale, fie să se pregătească pentru descentralizare pentru a se separa complet de lume.

03

Structura industrială a pistei valutare stabile

În industria actuală a monedelor stabile, USDT și USDC monopolizează marea majoritate a cotei de piață, dar există sute de alte tipuri de monede stabile. Deci, care este formatul de afaceri al monedei stabile?

Bani de mare energie și bani larg

În macroeconomie, împărțim monedele în diferite niveluri de la M0 la M3 în funcție de lichiditatea lor. Această diferență de lichiditate există pe scară largă între jetoane. Lichiditatea jetonului în sine este, de asemenea, o parte importantă a valorii jetonului. Utilizatorii sunt mai dispuși să dețină jetoane foarte lichide și să folosească jetoane foarte lichide ca contrapartide la perechile de tranzacționare. Imaginați-vă, în calitate de inițiator al unui proiect, dacă doriți să stabiliți prețul propriilor jetoane, primele alegeri sunt, desigur, USDC și DSDT. Cine ar folosi Alt-stablecoin, care are puține conturi, un derapaj mare și un număr mic de jetoane, ca scară de preț și obiect de tranzacționare? În comparație cu aceste monede stabile la scară mică, BTC și ETH sunt mai fiabile.

Situația actuală este: cu excepția USDC și USDT, este dificil pentru majoritatea stablecoins-urilor să obțină oportunitatea de a stabili „pasiv” perechi de tranzacționare (aici, „pasiv” se referă la stabilirea altor părți de proiect, altele decât partea stablecoin pentru a oferi lichiditate, stabilirea perechilor de tranzacționare). Prin urmare, marea majoritate a acestor monede stabile trebuie mai întâi convertite în jetoane foarte lichide, cum ar fi USDT, USDC, BTC și ETH, și apoi tranzacționate cu jetoanele țintă. Această situație este ca atunci când fac un depozit fix într-o bancă și am un certificat de depozit fix. Nu pot folosi direct certificate de depozit fix pentru consum, dar pot să vând certificatele de depozit pe piața secundară și să folosesc valută de mare energie pentru a cheltui.

Folosind această metaforă, de fapt, USDC și USDT au ocupat deja poziția monedelor de mare putere în lumea stabilă a monedei. Marea majoritate a monedelor stabile care se bazează pe valute obligatorii de mare putere pentru a furniza lichiditate oferă de fapt doar bani la scară largă, similare piețelor financiare tradiționale.

Sistemul de creditare?

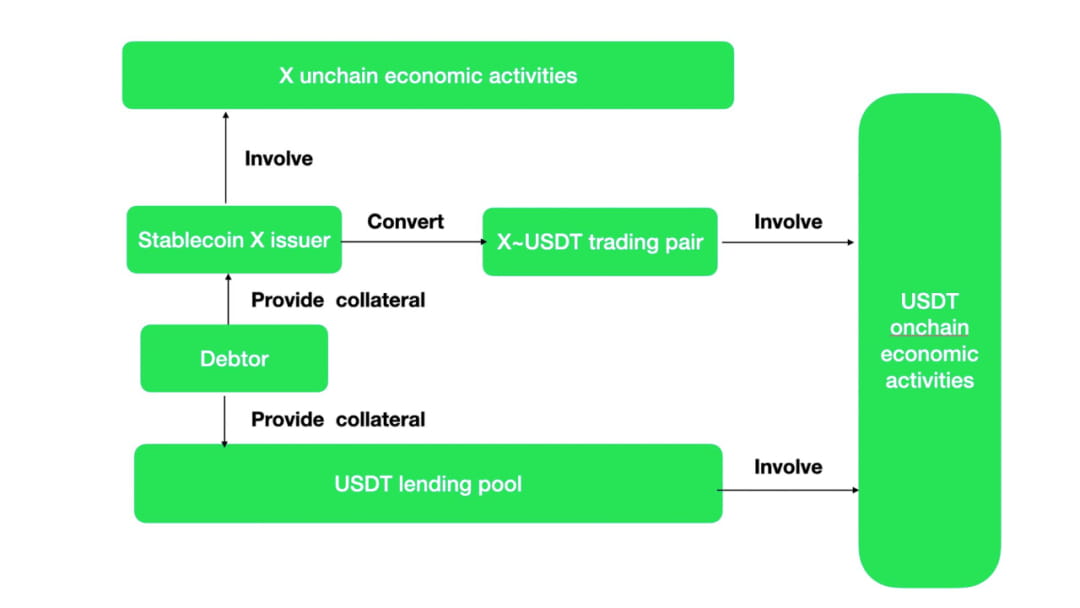

Mecanismul de funcționare al monedelor stabile de tip bani largi pentru a crea lichiditate este același cu împrumutul. Multe Alt-stablecoins de fapt nu au perechi de tranzacționare cu multe jetoane. Conform zicalului tradițional, aceste monede stabile nu pot fi numite nici măcar echivalente generale În afară de minerit intern, beneficiile externe sunt aproape zero. Vor exista, de asemenea, costuri pentru crearea și împrumutul jetoanelor. Aceste Alt-stablecoins nu au altă valoare decât menținerea unei relative stabilități în denominarea datoriei. Apoi, singura cale de ieșire pentru aceste Alt-stablecoins este să le schimbi cu valute de tranzacționare obișnuite prin perechi de tranzacționare și apoi să participi la activități economice în lanț. Pentru a câștiga oportunitatea de a fi activ pe lanț, proiectele stablecoin trebuie să stimuleze Alt-stablecoin~Perechile principale de tranzacționare cu stablecoin. Acest stimulent este de fapt o subvenție a ratei dobânzii pentru monedele stabile principale.

Presupunând că monedele stabile nu pot crea activități economice pe lanțul lor, atunci monedele stabile X generate de utilizatori cu ajutorul mecanismului de generare a monedelor stabile pot fi schimbate în cele din urmă cu monede stabile principale cu activități multiple în lanț prin perechi de tranzacționare și apoi să desfășoare activități economice. Acest proces este echivalent cu pool-urile principale de împrumut stablecoin. Din punct de vedere funcțional, mecanismul de generare Alt-stablecoin + perechea de tranzacționare = creditare supra-colateralizată.

Și dacă există activități economice unice ale X monedă stabilă, atunci vor exista diferențe între X și USDC față de USDT. Acest lucru va genera USDC, schimb USDT pentru X și motivație de a participa la activități economice.

Putem vedea din numeroasele perechi de tranzacționare de monede stabile non-mainstream și stablecoins mainstream ale Curve că un număr mare de perechi de tranzacționare mainstream sunt „împrumutate”.

În comparație cu obținerea de monede stabile principale prin pool-uri de creditare, costurile de lichiditate sunt mai stabile și mai ușor de controlat prin mecanisme de generare a monedelor stabile non-mainstream + perechi de tranzacționare. În comparație cu pool-ul de împrumut, în pool-ul de perechi de tranzacționare, în plus față de stablecoins mainstream, stablecoins non-mainstream sunt, de asemenea, necesare pentru a forma perechi de tranzacționare. Eficiența capitalului sistemului este redusă. Dacă monedele stabile non-mainstream au activități economice unice, ar fi bine ca monedele stabile principale să poată fi schimbate invers. În caz contrar, perechea de tranzacționare este un grup de creditare. În prezent, monedele stabile non-mainstream, cum ar fi FRAX, continuă să stimuleze perechile de tranzacționare, care este un fel de „subvenție a dobânzii” deghizat.

04

Peisajul monedelor stabile

De la crearea USDT în toamna anului 2014, creatorii de stablecoins au făcut diverse încercări de stablecoin.

În prezent, cea mai populară metodă este încă metoda centralizată. Un dolar american este depus în contul desemnat efectiv, iar activele stablecoin de un dolar american sunt emise online. Pe măsură ce supravegherea guvernamentală se îmbunătățește treptat, aceste monede stabile centralizate se confruntă cu riscuri precum prețuri umflate arbitrar sau lichiditate insuficientă a activelor colaterale din perspectivă de reglementare. Nivelul de dezvăluire a crescut treptat. [Muse labs][Sam bourgi] Cu toate acestea, riscul centralizării a fost întotdeauna cu noi. Recent, din cauza incapacității băncii de compensare Silvergate de a transmite un raport la SEC la timp, oamenii s-au îngrijorat din nou dacă USDC emis de Circle va fi implicit.

Drept urmare, încercările de a folosi algoritmi pentru a crea credit și stabilitate nu s-au oprit niciodată.

Cum se creează stabilitate:

Există mai multe moduri de a utiliza algoritmi pentru a crea stabilitatea prețului valutar:

Reechilibrarea monedelor stabile

AmpleForth a creat o monedă stabilă cu reechilibrarea emisiunii de monedă. Tokenurile au un preț țintă, un preț de piață. Suma AMPL (token-ul stabil al proiectului AmpleForth) va crește sau scădea în funcție de diferența dintre prețul țintă și prețul pieței. Această metodă stabilizează prețul valutar al AMPL. Pentru debitorii AMPL, valoarea este aceeași la împrumut și la rambursare. Cu toate acestea, activele denominate în AMPL din portofoliul de active al utilizatorului sunt încă supuse riscurilor de piață. În acest scop, AmpleForth a proiectat instrumente derivate stratificate pentru riscul de piață, unele derivate purtând riscuri mai mari, iar altele purtând riscuri relativ mai mici. Feedback-ul pieței a fost un eșec. (Nu există deloc lichiditate în Buttonwood.) Acest tip de stabilitate obținut prin instrumente derivate nu este diferit de acoperirea riscului de piață prin contracte futures.

Mecanismul tradițional de reechilibrare și-a pierdut de mult din vitalitatea pieței. Nu am auzit de noi proiecte stablecoin care să continue să folosească mecanisme de reechilibrare. Cu toate acestea, recenta strategie inversă (3, 3) de stimulare a lichidității ne permite să vedem o oarecare speranță. Stimulentele de lichiditate sunt ceea ce trebuie să facă toate stablecoin-urile, iar deflația token-ului poate susține efectiv prețul unui singur stablecoin. Este posibilă blocarea stablecoin-ului într-un mediu de creditare sau a fluxului în fondul de lichiditate? În alte cazuri, monedele stabile susținute de deflație nu sunt în stare subacvatică.

Restricționați circulația stablecoins

În 2018, cangulr90 a discutat cu oamenii de pe Ethresear cum să restricționeze utilizatorii să cumpere jetoane atunci când prețul valutei este mai mare decât prețul țintă și să restricționeze utilizatorii să vândă jetoane atunci când prețul valutei este mai mic decât prețul țintă. Această idee a fost ulterior transformată și utilizată în sistemul FEI. În comparație cu restricțiile obligatorii, FEI adoptă o modalitate blândă de creștere a costurilor și „cuțit moale” pentru a restricționa cumpărarea și vânzarea utilizatorilor. Eșecul FEI nu poate fi atribuit pur și simplu restricțiilor privind lichiditatea. Franz Oppenheimer consideră că mecanismul de stimulare și sancționare al FEI încalcă regulile pieței. Când prețul FEI continuă să fie sub prețul țintă, ce penalități vor determina stablecoin-ul să piardă cererea de bază: la urma urmei, cine ar deține o stablecoin cu comisioane de tranzacție extrem de mari? Valoarea monedei se reflectă în circulație. Prețul valutar este stabilizat, dar lichiditatea este pierdută, ceea ce nu merită pierderea. Judecând după lichiditatea monedelor stabile, cum ar fi USDC și DAI, volumul zilnic de tranzacționare al FEI este doar aproximativ echivalent cu 1/8 până la 1/10 din alte monede stabile.

monedă stabilă bătută

Tokenurile care nu sunt controlate tind să aibă o volatilitate care o depășește pe cea a activelor reale. Pentru a obține o stabilitate relativă a prețurilor activelor stablecoin și a minimiza riscurile de piață, unele inovații folosesc stratificarea riscului de active pentru a înlocui jetoanele volatile controlate de sistem în sistemul stablecoin. Prin legătura dintre răscumpărarea monedelor stabile și monedele volatile, fluctuațiile de preț cauzate de cererea și oferta de monede stabile pot fi transmise monedelor volatile. Sunt multe proiecte care se încearcă din această perspectivă. Cel mai faimos este UST~Luna, care utilizează metoda de distrugere a Terra de bază a blockchain-ului în schimbul echivalentului monedei stabile UST. Valoarea echivalentă a Terra poate fi obținută prin distrugerea UST. Există, de asemenea, unele proiecte în care puteți cumpăra monede de obligațiuni atunci când stablecoin-ul este mai mic decât valoarea țintă. vinde-l in piata. Marea majoritate a acestor monede stabile eșuează în cele din urmă. Pentru ca jetoanele volatile să absoarbă la infinit potențialele fluctuații ale monedelor stabile, este dificil să se limiteze emisiunea de monede volatile. Volatilitatea extinsă a monedelor volatile va submina în cele din urmă încrederea în monedele stabile. În prezent, singurul proiect rămas este legătura dintre FRAX și FXS. Și FRAX este a doua cea mai mare monedă stabilă algoritmică. Caracteristica sa este introducerea USDC ca majoritatea garanțiilor de credit, ceea ce crește foarte mult valoarea de control al protocolului PCV.

Deși stabilitatea este slabă (marea majoritate a stablecoins-urilor de acest tip au revenit la zero), încă cred că acesta este cel mai cripto stablecoin design: valoarea jetonului emis este capturată nu prin modelul venituri-profit, ci ca un valoarea de sistem Ca mijloc de transmitere, valoarea jetoanelor volatile este legată pozitiv de mărimea monedelor stabile.

Stablecoin supracolateralizat

Monedele stabile supracolateralizate sunt în prezent cea mai populară și empiric cea mai matură modalitate de a emite monede stabile. Monedele stabile supracolateralizate reprezentate de DAI și LUSD au avut rezultate bune pe termen lung. În prezent, un nou lot de potențiali concurenți de monede stabile, GHO și CrvUSD, concurează, de asemenea, pentru a adopta metoda supracolateralizării. Proiectele de monede stabile supra-colateralizate sunt adesea clasificate drept proiecte de creditare în clasificarea DeFi. Esența este de a folosi datoria utilizatorilor ca piatră de temelie a emiterii stabile a monedei. Nu numai că băncile centrale moderne folosesc datoria pentru a emite valută, dar această metodă de emitere a valutei poate rezista testului istoriei.

Utilizarea datoriei ca mijloc de plată și circulație a existat întotdeauna. Încă din anul 4000 î.Hr., oamenii au inventat tăblițe de lut pentru a înregistra evenimentele de pe câmpiile Mesopotamiei. Lucrurile importante vor fi înregistrate, cum ar fi datorii. Evidențele datoriei includ conținutul datoriei, mijloacele de plată pentru rambursarea datoriei, penalități pentru rambursare restante etc. Și aceste datorii pot fi folosite ca mijloc de plată. Conform descrierii antropologului David Graeber, din 3100 până în 2686 î.Hr., Egiptul a fost o societate agricolă, iar împrumutul de cereale era relativ comun. Oamenii aveau să returneze cerealele în recolta de anul nou. Informațiile despre împrumutul de cereale sunt înregistrate pe tăblițele de noroi, inclusiv împrumutatul, cantitatea, timpul etc. Astfel de tablete de argilă se numesc „Henu”. Oamenii foloseau astfel de tăblițe de lut ca monedă în circulația mărfurilor. Prima monedă de hârtie emisă de omenire a fost Jiaozi din dinastia Song. Originea acestui tip de monedă de hârtie este, de asemenea, că oamenii au depus bani de fier în casele comerciale, ceea ce a creat un certificat de datorie de la casele de comerț către consumatori.

Datoria va forma cererea de bază pentru monede stabile, permițând monedelor stabile să câștige ancorarea valorii. Pe termen scurt, utilizatorii sunt induși să răscumpere arbitrajul de emisie suplimentar, iar ratele dobânzilor sunt utilizate pentru a ajusta oferta și cererea de monede stabile pentru a obține stabilitatea prețurilor. Monedele stabile supracolateralizate au o stabilitate bună datorită cererii lor de bază solide: nu puteți recupera activele supracolateralizate fără a rambursa monedele stabile.

Deficiențele mecanismului sunt, de asemenea, evidente, odată ce prețul de lichidare al garanției este mai mic decât moneda stabilă împrumutată, utilizatorii nu vor mai returna moneda stabilă. Proiectele trebuie să lichideze în mod proactiv garanțiile la momentul necesar, să recupereze monedele stabile împrumutate și să realizeze o buclă închisă de circulație a monedelor stabile. Odată ce garanția este lichidată și puterea de cumpărare este insuficientă pentru a răscumpăra monede stabile, pe platformă se vor forma datorii neperformante. Prin urmare, mecanismul stablecoin supra-colateralizat necesită ca garanțiile să aibă un consens larg de valoare și o bună lichiditate pe piață.

Selectarea ancorelor stabilizatoare

Ceea ce ar trebui să fie ancora stablecoins este, de asemenea, o dimensiune a explorării stablecoin.

Ancorat de monedele tradiționale ale lumii

Monedele stabile comune sunt ancorate de monede fiat. Ipoteza de bază este că valoarea monedelor fiat principale este relativ stabilă pe termen scurt și este potrivită ca punct de referință pentru valoare. Pe termen lung, atâta timp cât sunt date suficiente airdrops reprezentând dobândă, stabilitatea pe termen lung a valorii activelor stablecoin-ului poate fi menținută. Ca monedă mondială a erei anterioare, aurul a fost, de asemenea, folosit ca etalon de valoare. În acest fel, monedele stabile pot profita direct de influența pe termen lung a monedelor tradiționale ale lumii și pot reduce dificultatea promovării. În prezent, marea majoritate a monedelor stabile sunt legate de dolarul american, euro sau aur, iar oamenii cred mai mult în stabilitatea valorii acestor monede. Punctul dureros al acestei monede stabile algoritmice este că nu poate face mai bine decât metoda centralizată. În comparație cu micul iaz de active în lanț, lumea financiară tradițională este un ocean vast. Puțină lichiditate poate hrăni întreaga lume blockchain. Atâta timp cât puterile centralizate care au dominat de multă vreme lumea sunt dispuse să reglementeze, încălcările obișnuite ale contractului și frauda vor dispărea. Tabăra centralizată de monede stabile susținută de USDT, USDC și BUSD nu oferă cu greu o modalitate stabilă de a supraviețui pe aceeași cale. Sunt mai mari, mai ieftine și, în cele mai multe cazuri, au un credit mai bun.

O altă problemă este că monedele stabile ancorate de monedele tradiționale ale lumii își vor pierde independența în politica monetară și vor deveni umbra monedei legale. Împrumutând din teoria Triunghiului Imposibil a lui Mundell, este imposibil ca cursul de schimb, fluxul liber de capital și independența politicii monetare să fie realizate în același timp. Pe blockchain, cu excepția practicii autodistructive de restricționare a circulației stablecoins, fluxul liber al altor stablecoins nu este restricționat. Când monedele stabile au determinat fluxul liber al capitalului și ratele de schimb, atunci astfel de monede stabile pot deveni doar umbra monedelor legale centralizate în lumea tradițională.

Index personalizat ca ancoră

Acest tip de stablecoin realizează concurență diferențiată cu monedele legale în ceea ce privește ancorarea valorii. Deoarece infrastructura este încă slabă, prețurile în afara lanțului sunt greu de colectat pe scară largă, fiabil și ieftin. Pe lângă ancorarea prețului unui coș de mărfuri în lume, monedele stabile indexate încearcă, de asemenea, să ancoreze prețul activelor pe lanț. Acestea pur și simplu netezesc prețul și reduc volatilitatea activului. Acest tip de monedă stabilă ancorată la index este dificil de obținut consens pe piață. Chiar și RAI, menționată de Vitalik în blogul său (care a câștigat legitimitatea ETH într-un fel), este de fapt foarte greu de extins și de a forma un avantaj de scară (azi RAI are o valoare de piață de doar 6,6 milioane).

05

Asigurați-vă că luptați pentru supremație

O pistă de calcul stabilă care include riscuri de centralizare

Sub presiunea Rezervei Federale de a-și micșora bilanțul, costurile de finanțare în lumea financiară tradițională continuă să crească. Capitalul a început să se retragă din lumea cripto într-o manieră ordonată. Numărul total de monede stabile a scăzut de la 246,2 miliarde la 135,1 miliarde. Piața cripto nu are lichiditate De la algoritmul de lichiditate centralizat al AMM la tranzacționarea în marjă și opțiuni, îmbunătățirea lichidității activelor a fost întotdeauna o nevoie rigidă pentru activele în lanț. Monedele stabile sunt create pentru a oferi lichiditate. Pe măsură ce industria DeFi se maturizează treptat, multe instituții DeFi consacrate s-au alăturat, de asemenea, competiției cu resurse și mărci. Somnul din oceanul albastru stablecoin sunt Curve și AAVE.

Curve și AAVE înșiși sunt regi în industria DeFi. În protocolul DeFi, TVL a ajuns la 502 milioane și, respectiv, 478 milioane din perspectiva TVL, ocupând locul 3 până la 4 în rândul protocoalelor DeFi. Monedele stabile dezvoltate în prezent de Curve și AAVE sunt monede stabile supracolateralizate. Cele două protocoale au active atât de ridicate controlate de protocol, încât atâta timp cât pot converti 30%, pot ajunge la scara TVL a FRAX, al doilea lider stablecoin. În plus, nu se știe dacă Curve și AAVE vor crea planuri separate de stimulare a simbolurilor pentru proiectele lor stablecoin respective. Aceasta este o condiție pe care nu o au alte proiecte stablecoin care au crescut în ultimul ciclu.

Avantajele aduse de Curve și AAVE nu se opresc aici:

Curve în sine este cel mai mare schimb de monede stabile de pe lanț. Curve este deosebit de bun la construirea mai multor monede stabile într-un pool, iar drepturile de airdrop ale Curve sunt, de asemenea, controlate de deținătorii reCRV. Prin schimbul propriu pentru a-și devia propria monedă stabilă, se poate stabili rapid lichiditate suficientă. Valoarea de bază a monedelor stabile este de a oferi lichiditate. În plus, monedele stabile ale Curve vor fi lichidate folosind intervale de lichidare în loc de linii de lichidare. Ca un avantaj pentru mutarea tardivă, aceasta va reduce pierderile creditorilor și acordurilor atunci când lichiditatea este insuficientă și va elimina riscurile de lichiditate. În cele din urmă, Curve își va folosi propriul oracol pentru a cota garanția, care este mai fiabilă decât serviciile externe oracle.

Activitatea Curve este să acopere integral generarea de credite valutare și gestionarea lichidității. Dintre monedele stabile care nu au scăpat complet de amenințarea centralizării, eu personal sunt cel mai optimist cu privire la afacerile Curve. Este mai flexibil decât USDT și USDC și poate controla lichiditatea altor monede stabile pe burse. Deoarece a renunțat la o parte din urmărirea sa de descentralizare, are anumite avantaje față de monedele stabile complet descentralizate în ceea ce privește selecția garanțiilor, eficiența generării creditelor și stabilitatea simbolurilor.

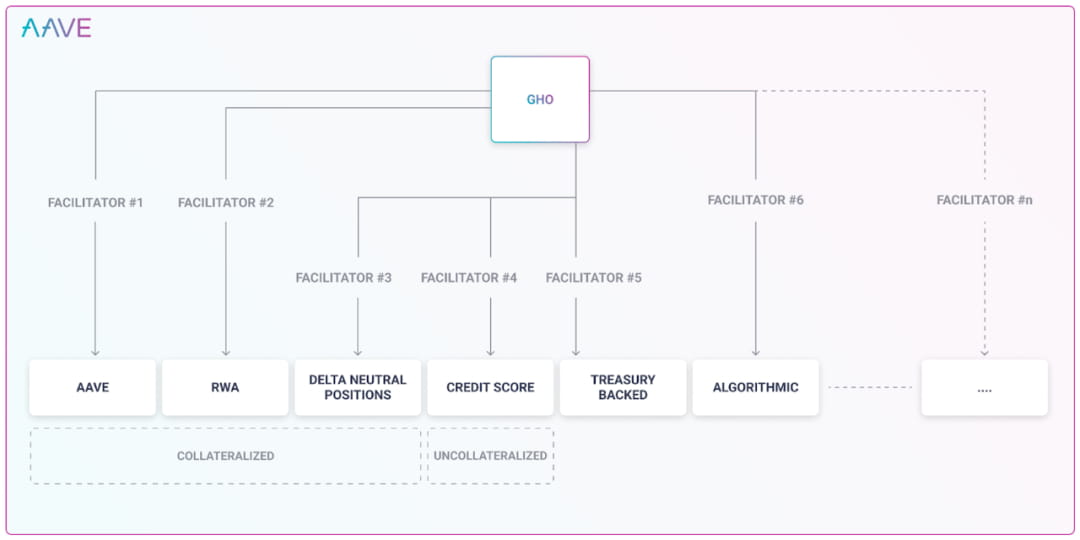

AAVE are primii zece utilizatori activi în DeFi. Deoarece activează de mult timp în domeniul creditării, AAVE are o înțelegere profundă a garanțiilor și a riscurilor. În afacerile tradiționale de creditare, AAVE acordă aceluiași tip de garanție o limită excesivă de creditare prin restricții de guvernare. În clarificarea riscului de piață și a riscului de lichiditate al garanțiilor, comitetul AAVE nu are nicio diferență în guvernarea creditării tradiționale și a creării de monede stabile. AAVE poate genera monede stabile, ceea ce poate reduce semnificativ costul AAVE. Când am proiectat GHO, am luat în considerare mai multe modalități de a genera stablecoins. Acest lucru lărgește canalele pentru generarea de credite stablecoin. După cum am menționat mai devreme, pista stablecoin are avantaje evidente de scară Dacă planul AAVE poate fi realizat, va fi foarte înfricoșător. Dar, judecând după model, AAVE nu consideră centralizarea un risc, iar concurenții săi vor fi în cele din urmă stablecoins centralizați, cum ar fi USDT și USDC.

În prezent, pentru împrumutul pe AAVE, AAVE trebuie să plătească un cost utilizatorilor săi pentru fiecare token împrumutat. AAVE trebuie să plătească doar un anumit cost pentru lichiditate. Aceasta va fi o afacere bună. Unele monede stabile trebuie să plătească doar 0,5% pentru a stabili un pool de lichidități stablecoin pe Curve, care este mult mai scăzut decât cea mai mică rată a dobânzii la depozitul stablecoin AAVE actual de 1,23%. Crearea de către AAVE a propriei monede stabile GHO are, de asemenea, multe beneficii, cum ar fi să nu se teamă de rulajele de lichiditate. În designul actual al ratei dobânzii AAVE, atunci când un jeton este împrumutat în cantități mari și se apropie de limită, rata dobânzii va crește semnificativ. Aceasta este o barieră ridicată pentru a împiedica deponenții să retragă bani fără lichiditate, stimulând utilizatorii să ramburseze sau să depună pentru a oferi lichiditate. Iar propriul împrumut cu monede stabile nu este limitat de dimensiunea seifului și nici nu va afecta lichiditatea depozitelor altor persoane.

Bătrânul și stabil rege, MakerDAO se confruntă cu o concurență acerbă. Când nu se poate ajunge la capăt, deschiderea Spark pentru a oferi împrumuturi interne, economii și alte scenarii de aplicare pentru DAI este, de asemenea, o încercare de a depăși în mod activ blocajul de scară. Dezavantajele DAI sunt foarte evidente: MakerDAO implică RWA. MakerDAO are capacitatea de a cumpăra obligațiuni reale ale Trezoreriei SUA. Indiferent dacă este restricționat de lumea reală, fie că comportamentul în afara lanțului de cumpărare a obligațiunilor de trezorerie nu este restricționat de blockchain, fie că există un risc de neplată, DAI furnizat de MakerDAO, ca și alte monede stabile centralizate, nu mai este un fără încredere. stablecoin . Nu există nicio diferență între utilizatorii segmentați ai DAI și cei ai USDT și USDC și sunt, de asemenea, utilizatori care nu sunt sensibili la riscul centralizării. Potrivit propriei dezvăluiri a MakerDAO, pierderea netă a fost de 9,4 milioane USD într-un an.

Al doilea cel mai stabil: FRAX, activele colaterale din spatele acestuia sunt USDC și activele derivate ale USDC. Riscul de centralizare al FRAX este moștenit de la USDC Nu numai că nu scapă de stablecoinul centralizat, dar are și aceeași origine ca și riscul USDC. FRAX va emite încă 21.720.976 FXS în 2022. Dacă prețul actual al pieței este de 9,78, atunci FXS echivalează cu strângerea de 210 milioane USD de pe piață.

Privind monedele stabile complet centralizate: Conform raportului financiar din al patrulea trimestru al Coinbase, profitul USDC în primul trimestru al anului 2022 va fi de până la 292 milioane USD. Tether a generat un profit de 700 de milioane de dolari în al patrulea trimestru din 2022.

Riscul monedelor stabile este că fie garanția nu poate acoperi pasivele și poate fi complet decuplată, fie garanția poate acoperi complet pasivele și poate fi legată de dolarul american. Atâta timp cât o monedă stabilă nu înlătură complet riscul centralizării, ea este complet expusă riscului centralizării. Ei se confruntă, de asemenea, cu riscul centralizării. Pe de o parte, monedele stabile centralizate care nu renunță la algoritmi pierd bani în fiecare an la costuri ridicate și sunt dificil de extins la scară, pe de altă parte, monedele stabile ipotecare complet centralizate fac profituri an și canibalizarea treptat a pieței. Concluzia este evidentă O stablecoin complet descentralizată are avantaje complet incomparabile în ceea ce privește eficiența și extinderea afacerii. Un produs stabil care concurează pe aceeași pistă va muri doar pe termen lung.

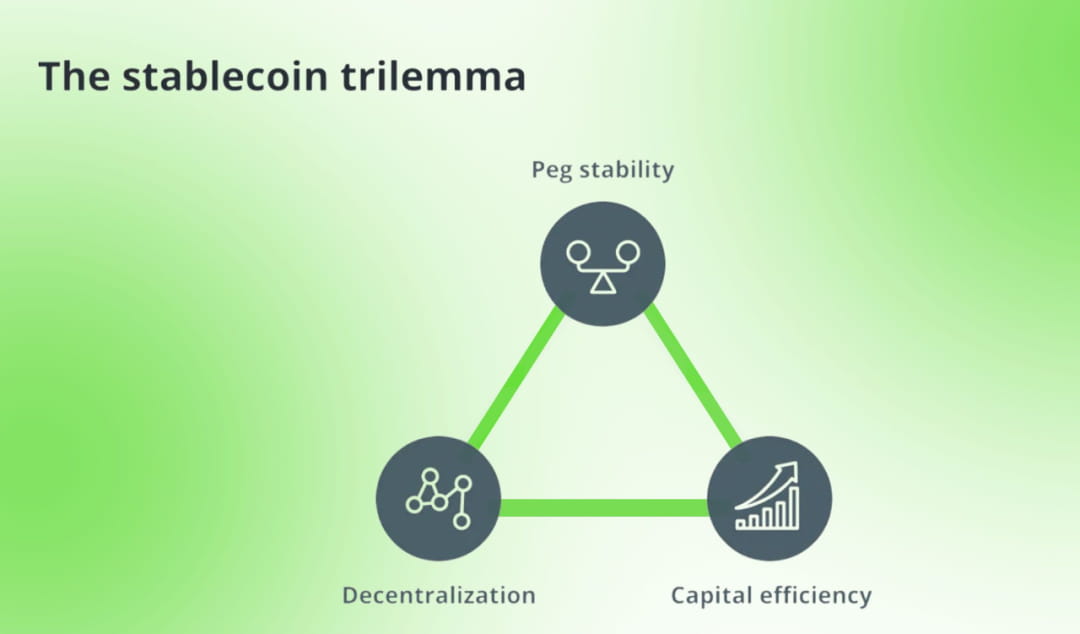

Cineva a imitat triunghiul imposibil al blockchain-ului și a creat o trilemă pentru stablecoins. Oferă monede stabile supracolateralizate, monede stabile centralizate și monede stabile algoritmice unele împotriva altora. Autorul folosește baterea de jetoane ca limită a sistemului stablecoin și împarte stablecoins pe baza metodei de batere a stablecoins. Eficiența capitalului său se reflectă doar în activele colaterale necesare pentru a forma monede stabile.

Sunt de acord cu cadrul de bază al trilemei stablecoin. Descentralizarea, securitatea și eficiența sunt întotdeauna punctele dure ale produselor descentralizate, care corespund, respectiv, caracteristicilor unice ale stablecoins: descentralizare, stabilitate și eficiență a capitalului. Diferența este că, ca afacere de stablecoin, concurența pentru legitimitatea monedei și extinderea scenariilor de utilizare a stablecoins este ceea ce ar trebui să facă proiectul stablecoin. Eficiența capitalului trebuie să includă aceste scenarii, motiv pentru care stablecoins subvenționează adesea perechile de tranzacționare. Când luăm în considerare eficiența capitalului unui proiect, costurile și beneficiile trebuie luate în considerare în mod holist. De exemplu: eficiența utilizării stETH ca garanție este cu siguranță mai mare decât utilizarea ETH. În același mod, utilizarea Curve pentru a stabili lichiditatea stablecoin este mai eficientă decât Uni V2. Găsirea unei perechi de tranzacționare foarte populară pentru a stabili lichiditatea este mai favorabilă pentru obținerea eficienței capitalului decât stabilirea lichidității pentru o pereche de tranzacționare nepopulară.

Descentralizare completă și cale stabilă

Astăzi, cele mai multe monede stabile sunt contaminate cu riscuri de centralizare. Să aruncăm o privire la puținele proiecte stablecoin descentralizate rămase:

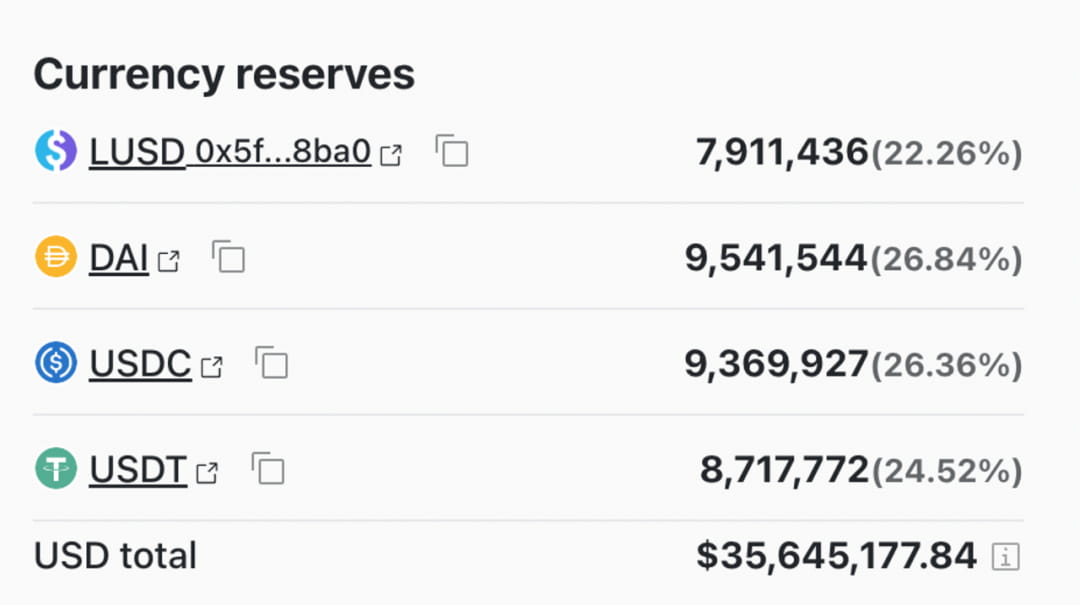

Activele colaterale ale Liquity sunt doar ETH, iar perechile sale de tranzacționare lichide evaluează doar jetoane descentralizate, cum ar fi WBTC și ETH. Complet izolat de interferența centralizată. În ceea ce privește lichidarea, are în vedere completarea acestuia printr-un pool de lichidare automată pentru a preveni ocuparea pozițiilor din cauza lichidității insuficiente. Cu toate acestea, lichiditatea este relativ instabilă și nu are stimulente instituționale pentru lichiditatea LUSD. Proiectele nu înțeleg că lichiditatea monedelor stabile este valoarea de bază oferită de proiect. Distribuția de jetoane se apropie de finalizare (91% dintre jetoane au fost emise.), dar dimensiunea pieței încă nu formează un avantaj de monopol.

Unul dintre punctele importante ale designului Liquity este crearea unei cereri suplimentare pentru LUSD: LUSD este un mecanism de supra-colateralizare ETH la reducere. Datele istorice arată că această lichidare este benefică pentru participanții LUSD. Împreună cu extragerea LUSD LQTY, 66,8% din LUSD a intrat în pool-ul ipotecar în loc să fie convertit în alte monede stabile principale prin perechi de tranzacționare. Prin urmare, în fondul de tranzacționare al Curvei, LUSD nu are un „dezechilibru de active” ca alte monede stabile mici.

Inverse.finance, utilizează active descentralizate ETH și OETH pentru a împrumuta stablecoin DOLA USD ca garanție de credit. Metoda folosită este și supracolateralizarea. Mecanismul de stabilizare a prețurilor se bazează în continuare pe arbitraj și controlul ratei dobânzii. Dar dolarul bătut de inverse.finance este încă legat de USD, care este umbra dolarului american. inverse.finance a conceput special un token DBR, folosind DBR ca instrument de decontare a ratei dobânzii. Prețul DBR reflectă nivelul ratei dobânzii de împrumut DOLA. Apariția DBR face strategiile de creditare mai flexibile și mai schimbătoare. Acordați atenție dezvăluirii și dezvăluirii informațiilor în proiectarea produsului. Acest tip de considerație este adesea rezervat proiectelor excelente la scară largă.

DOLA a conceput un model de obligațiuni Blocați reducerile DOLA pentru a obține INV, moneda platformei sale.

Schimbări de scară DOLA:

Dezavantajele DOLA sunt foarte evidente. Rata dobânzii la împrumut este de 4,92%, ceea ce este mult peste rata dobânzii oferită de MakerDAO și mai mare decât LUSD, care este cunoscut ca fără dobândă. Prin urmare, este dificil să extindeți scara.

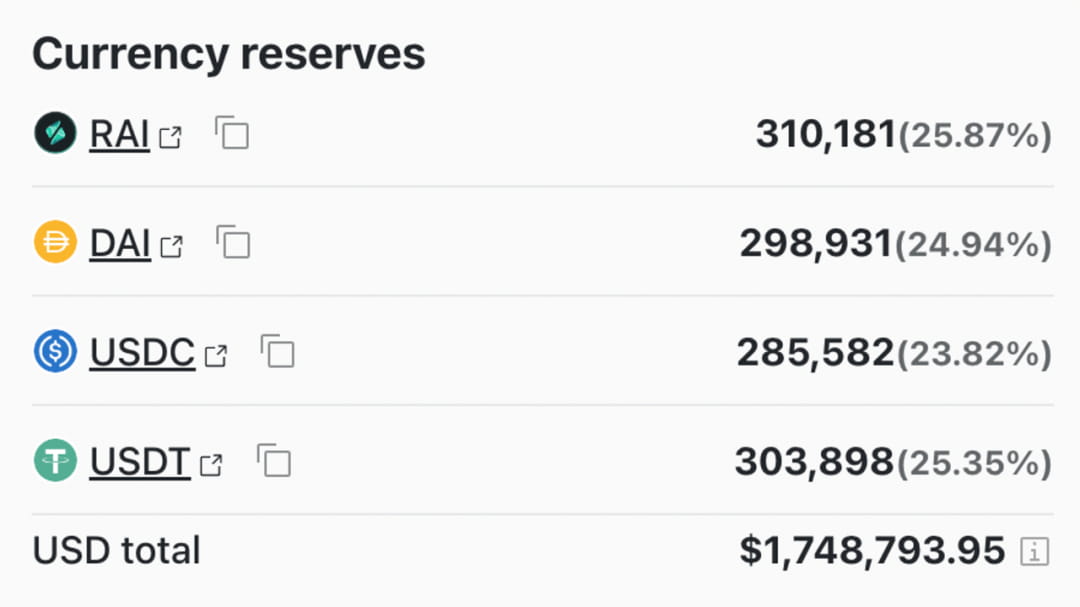

RAI este o monedă stabilă bătută, ancorată de un index personalizat. RAI folosește rata de răscumpărare pentru a reglementa oferta de stablecoins pe piață, menținând astfel prețul RAI aproape de prețul ideal stabilit de sistem. Prețul ancoră al RAI scapă de umbra dolarului american. Cu toate acestea, costul stabilirii consensului de preț este extrem de ridicat și trebuie să existe un efect la scară suficient de mare. În proiectarea mecanismului de stabilitate, mecanismul de supra-colateralizare care este general acceptat de piață nu a fost adoptat, ceea ce a dus la dispariția treptată a RAI. Cu toate acestea, în calitate de explorator radical al monedelor stabile descentralizate, RAI ar putea în continuare să revină dacă lumea blockchain se confruntă cu amenințări din ce în ce mai urgente din partea centralizării.

06

în concluzie

În concluzie, pista stablecoin, atâta timp cât nu este complet descentralizată, se confruntă cu riscuri complete de centralizare. Pe calea stablecoin-urilor care se confruntă cu riscul centralizării, stablecoins-urile centralizate conduse de USDT și USDC domină piața și au format o structură matură a industriei de monopol. În monedele stabile descentralizate, în primul rând, cota de piață este mică, iar piața este încă în stadiile incipiente de dezvoltare Drumul este sumbru, dar plin de speranță. În al doilea rând, monedele stabile descentralizate au o piață inerentă. În al treilea rând, orice monedă stabilă descentralizată nu are un avantaj la scară de monopol care descurajează concurenții în piese segmentate.

referinte:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=ro&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materia ls+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWEscdO_GW5_O_GW_O_GW_O_GW_O_GW Materiale și industrii egiptene&f= fals

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Bani în Vechiul Regat târziu: Un studiu al tipurilor și funcțiilor jetoanelor de lut folosite ca bani în Egiptul Antic