A fost cu adevărat înăbușită inflația?

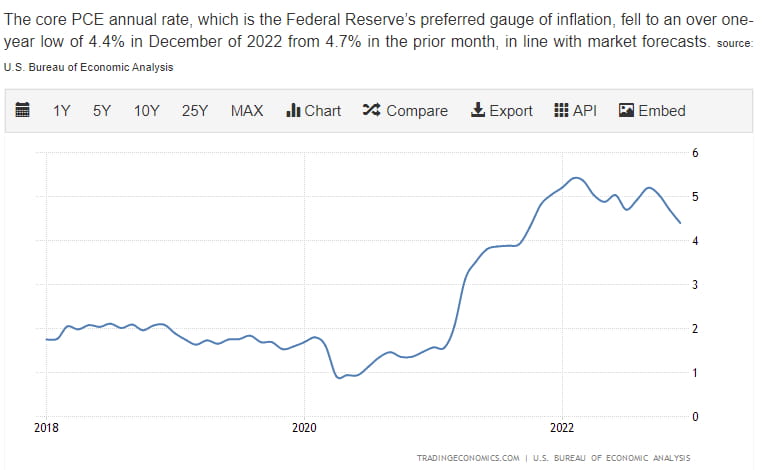

În ciuda tipăririi monetare monumentale, rata inflației pare să se fi stabilit. Consumatorii măsoară inflația ca IPC. Această măsurare include toate bunurile și serviciile care ar fi de obicei achiziționate de o gospodărie. Rezerva Federală inactivează politica pe baza unei alte valori: PCE.

Personal

Consumuri

Indicele prețurilor cheltuielilor

Din punct de vedere matematic, este direct comparabil cu IPC. Cu toate acestea, exclude în mod intenționat atât alimentele, cât și energia. Calculul nu ține cont de acestea din cauza volatilității lor naturale ale prețurilor. Excluderea intenționată a acestor articole împiedică reacția excesivă/controlul pieței în lumina fluctuațiilor naturale/normale ale prețurilor mărfurilor.

Să ne uităm la date!

Creșterea PCE la sfârșitul anului 2020 a venit pe măsură ce inflația a început să se instaleze. Inflația a avut, de asemenea, un impuls secundar dinamicii lanțului de aprovizionare și logisticii maritime globale.

De ce contează asta?

Dacă vă abonați la „ipoteza pieței eficiente”, atunci piața are deja preț în această bucată de date. Dacă nu vă lăsați să vorbim despre implicațiile acestui lucru!

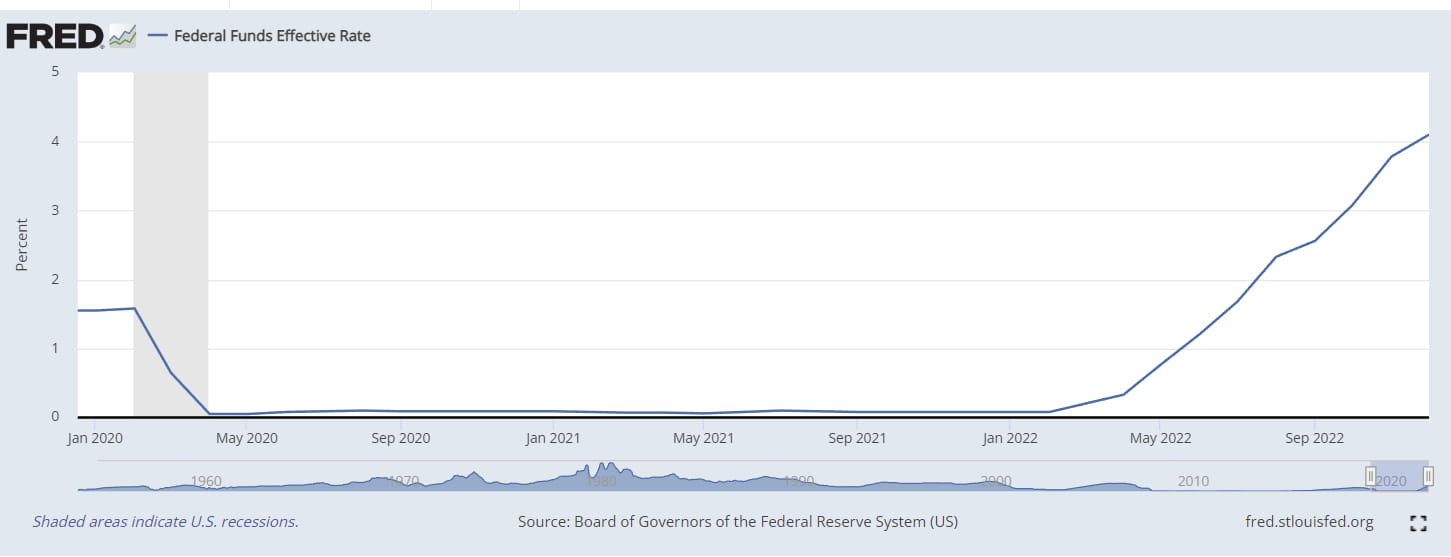

Primele date de luat în considerare: istoricul ratei fondului federal

Rezerva Federală a crescut ratele dobânzilor în mod foarte agresiv, cu creșteri variind de la 75 pb la 50 pb. În acest context, o atenuare de 25 bps oferă pieței spațiu de respirație și dă un tablou „dovish”.

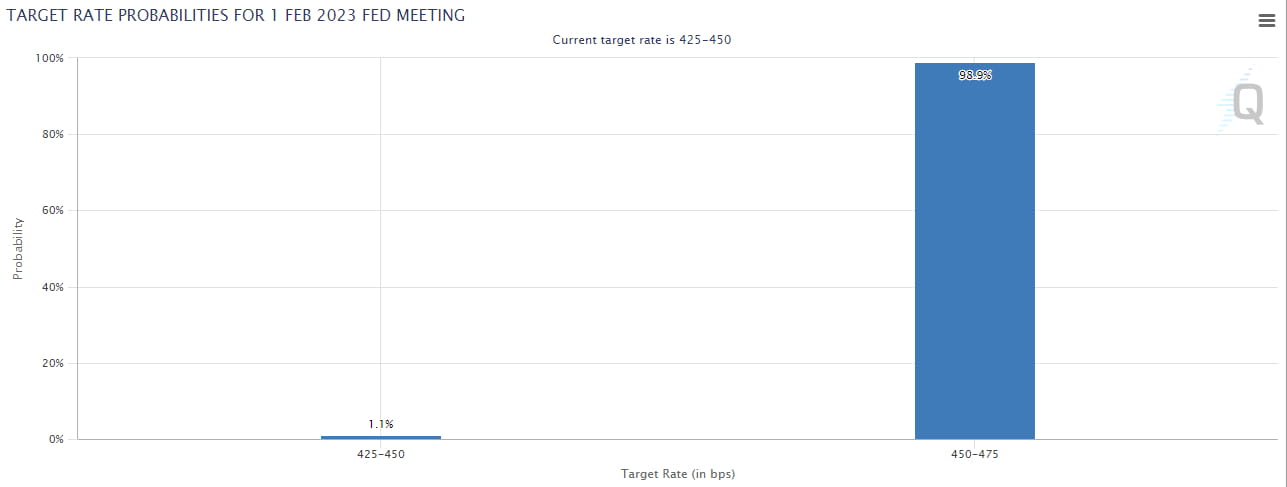

A doua date de luat în considerare: speculațiile FOMC din februarie

Piața mereu eficientă crede că vom obține 25 pb la următorul FOMC. Acest lucru se spune cu o încredere de 98,9% în acest moment, adică 1% șansă de 50bps: în contextul atenuării PCE și al unei piețe a muncii puternice.

Piața mereu eficientă crede că vom obține 25 pb la următorul FOMC. Acest lucru se spune cu o încredere de 98,9% în acest moment, adică 1% șansă de 50bps: în contextul atenuării PCE și al unei piețe a muncii puternice.

Ce se întâmplă mai departe?

Având în vedere că nu există schimbări bruște ale situației inflației, cred că piața va continua să aștepte 25 pb. Rezerva Federală se opune sever înăspririi/reducerii ratelor de frica anilor 70/80 când inflația era proastă, părea fixă, dar a revenit cu un „al doilea val” care a fost mult mai devastator decât primul.

Rezultatul FOMC așteptat: 25bps și volatilitate neutră a pieței, în funcție de tonul lui JPow în timpul discursului său.

FOMC neașteptat: 50bps și un ton de șoim provoacă volatilitate descendentă.

Așteptări 2023: fără reduceri de rate