Industriile inovatoare precum cripto aduc noi provocări pentru organele de decizie și administratorii fiscali, care trebuie să adapteze cadrele vechi la active noi sau să creeze cadre complet noi.

Politicile fiscale adaptate, care sunt echitabile și proporționale și au orientări precise din punct de vedere tehnic, pot avantaja atât industria cripto, cât și economiile naționale.

Perceperea taxelor pentru sumele brute tranzacționate cu cripto, introducerea cerințelor de reținere la sursă pentru intermediari și neglijarea celor mai bune practici testate la nivel internațional nu sunt considerate abordări optime pentru impozitarea activităților corelate cu activele digitale.

Politicile fiscale solide sunt piatra de temelie a fiecărei economii. Istoricul regimurilor fiscale din întreaga lume sugerează că o politică fiscală de succes se rezumă la atingerea echilibrului corect între eficiență și corectitudine – o formulă complexă, care variază în funcție de contextul economic și social al fiecărei țări.

Modelele de afaceri și industriile inovatoare aduc adesea noi provocări pentru organele de decizie și administratorii fiscali, forțându-i să elaboreze și să aplice reguli și linii directoare adecvate. Aceste noi cadre trebuie să ofere utilizatorilor și furnizorilor de servicii suficientă claritate pentru a le permite să funcționeze în conformitate, stimulând în același timp economia prin inovare. Activele digitale, de exemplu, oferă o multitudine de cazuri de utilizare noi, având în vedere capacitatea lor unică de a deține și de a transfera valoare fără a interacționa cu intermediarii financiari tradiționali. Desigur, acest lucru justifică abordări noi ale impozitării.

Acest blog prezintă câteva principii generale care conturează o politică fiscală bună pentru sectorul activelor cripto și evidențiază câteva dintre cele mai bune practici la nivel global, precum și capcanele care trebuie evitate atunci când se stabilesc regulile de impozitare pentru cripto.

Măsură recomandată: Introducerea prevederilor specifice pentru criptomonede pentru a include întreaga gamă de activități noi și tipuri de tranzacții care pot apărea în acest sector.

Motivul: Legislația fiscală existentă datează de multe decenii în majoritatea țărilor, iar încercarea de a încadra activele digitale în aceste cadre, de cele mai multe ori, nu funcționează bine.

Măsură recomandată: Furnizarea regulilor sau îndrumărilor detaliate și precise din punct de vedere tehnic. Dacă legislația specifică domeniului cripto nu este încă disponibilă, se pot publica întrebări frecvente sau ghiduri oficiale.

Motivul: Majoritatea oamenilor consideră deja că raportarea fiscală este dificilă, iar gestionarea tranzacțiilor cripto nu face decât să agraveze complexitatea. Regulile și liniile directoare detaliate pot fi extrem de utile în acest sens.

Măsură recomandată: Introducerea taxelor și obligațiilor de raportare pentru cripto care sunt aliniate cu, sau cel puțin nu sunt mai împovărătoare decât tratamentul acordat industriilor similare (cum ar fi finanțele și tehnologia).

Motivul: Pentru a evita descurajarea inovației în materie de active digitale, făcând conformarea fiscală corelată cu criptomonedele mai costisitoare și împovărătoare decât în cazul altor tipuri similare de activități.

Măsură recomandată: Acordarea priorității pentru impozitele pe câștigurile de capital realizate în loc de impozite pe tranzacții, care sunt adesea neeconomice în industria finanțelor digitale.

Motivul: Activele digitale și serviciile corelate cu cripto sunt operate, de obicei, într-un mod similar cu industria financiară, unde investițiile și activele foarte tranzacționate sunt scutite, în general, de TVA (taxa pe valoarea adăugată) sau GST (impozitul pe bunuri și servicii). În caz contrar, costul impozitelor le-ar face, practic, nefezabile.

Măsură recomandată: Oferirea unui tratament fiscal mai bun decât standardul în ceea ce privește activitățile corelate cu cripto, cum ar fi cote de impozitare mai mici sau scutiri pentru câștigurile de capital din transferul activelor digitale.

Motivul: pentru a atrage talent, inovație, creștere economică și contribuabili cu valoare adăugată ridicată. Ultimele decenii au fost marcate de stimulente fiscale pentru investițiile și profesioniștii din domeniul tehnologiei. Aceleași politici ar trebui aplicate și la cripto, următoarea revoluție tehnologică.

Cum: O varietate de măsuri politice relevante pot fi deja găsite în diferite părți ale lumii. Iată câteva exemple:

i) Fără impozitare a câștigurilor de capital la vânzarea activelor cripto, pentru investitori sau traderi ocazionali (de exemplu, amatori). Această politică generală se aplică, de exemplu, în Singapore, Belgia, Malaezia, Hong Kong și Elveția.

ii) Scutire pentru câștigurile de capital din deținerile pe termen lung. Germania și Portugalia sunt cazuri în care acest tratament benefic a fost introdus recent pentru activele cripto deținute pe o perioadă de cel puțin 12 luni.

iii) Scutire pentru câștigurile de capital dacă sunt sub un prag de minimis. Această politică este urmată, de exemplu, de Regatul Unit și Brazilia.

iv) Impozitarea câștigurilor de capital numai la conversia în fiat (direct sau indirect), adică neimpozitarea tranzacțiilor cripto-cripto. Franța, Portugalia și Austria sunt țări care au introdus această abordare.

Măsură nerecomandată introducerea impozitelor pentru sumele brute în cripto tranzacționate – inclusiv diferite comisioane asociate cu astfel de tranzacții – în loc de impozitarea câștigurilor de capital realizate.

Motivul: O astfel de abordare impune costuri fiscale semnificative (și uneori insuportabile) asupra activității de tranzacționare. În primul rând, poate pedepsi chiar și investitorii ocazionali, care ar putea fi impozitați pentru tranzacții în pierdere – chiar dacă rambursările de taxe pentru astfel de plăți în plus sunt oferite ulterior. În al doilea rând, astfel de taxe ar pune o povară practic imposibilă asupra makerilor pe piață, care, de obicei, efectuează sute sau mii de tranzacții automate pe zi, cu scopul de a avea numeroase tranzacții cu profit mic. La sfârșitul fiecărei perioade, un maker pe piață ar avea de acoperit, probabil, o obligație fiscală mult mai mare decât profiturile. Între timp, makerii pe piață sunt cei care oferă lichidități vitale pentru economia cripto. Când aceștia părăsesc spațiul, piața este afectată. Implicația principală este epuizarea lichidității și a volumelor locale și o creștere a volatilității, ceea ce strivește efectiv piețele cripto locale. O economie cripto în scădere ar scoate utilizatori de pe piață, ceea ce, la rândul său, duce la o scădere a veniturilor fiscale totale.

Aceste efecte negative în cascadă au fost deja observate în jurisdicțiile în care au fost introduse taxe de această natură asupra tranzacțiilor. Cele mai importante două cazuri sunt:

Indonezia: Volumul de tranzacționare pe bursele cripto locale a scăzut cu aproximativ 60%, conform datelor Coinmarketcap, după implementarea taxelor asupra sumelor brute tranzacționate (0,11% TVA și 0,1% impozit pe venit, care urmează să fie reținut de bursele locale) în mai 2022.

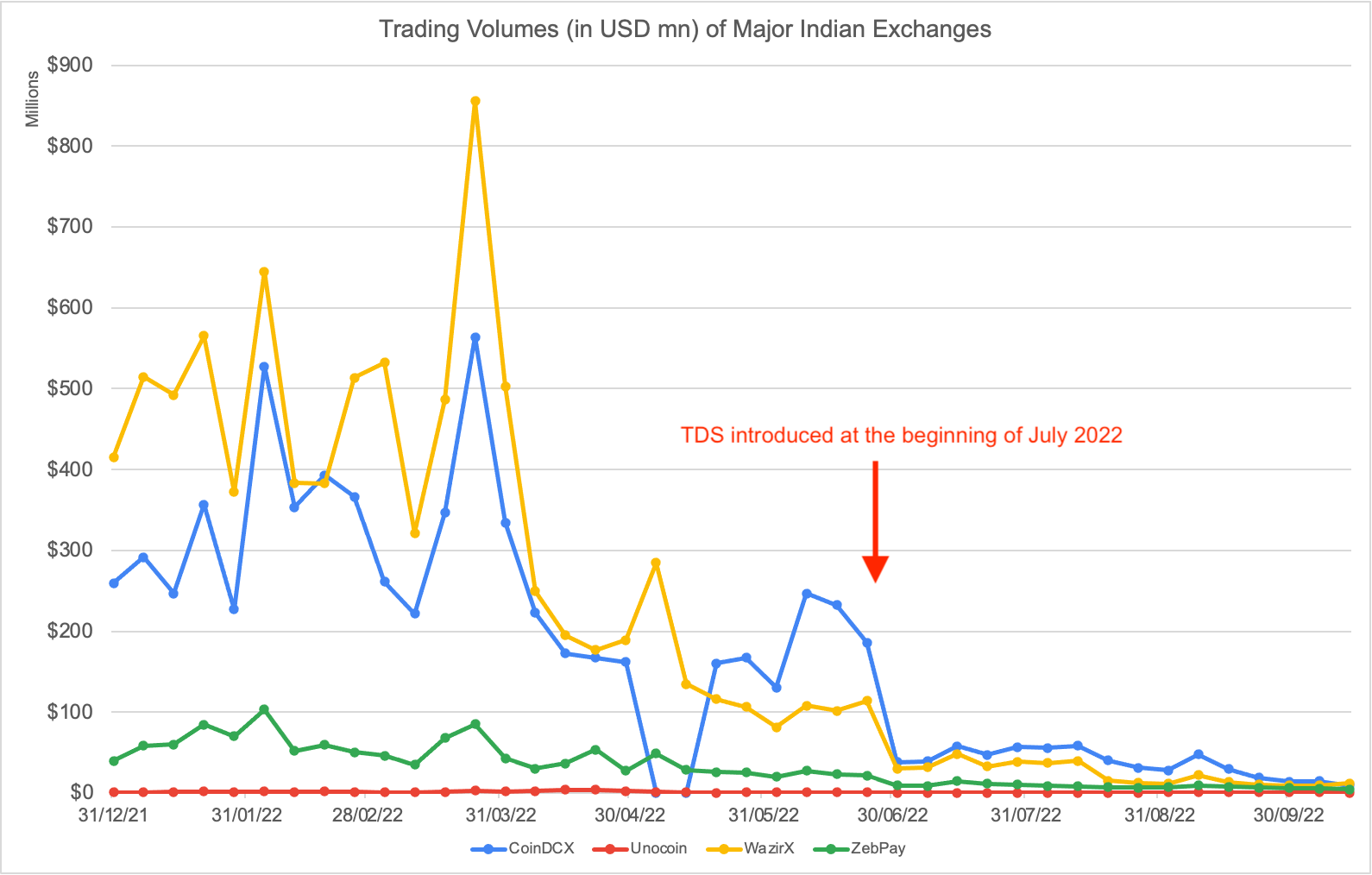

India: Volumul săptămânal de tranzacționare pe bursele locale de cripto a scăzut de la maximele de ~ 800 milioane USD la minimele de 2 milioane USD în urma implementării unei taxe pe sumele brute tranzacționate (1% din impozit dedus la sursă sau „TDS”) în iulie 2022 (conform Coinmarketcap).

Alternativă: Prioritizarea impozitelor care sunt percepute numai asupra câștigurilor de capital realizate.

Măsură nerecomandată: implementarea obligațiilor de reținere la sursă asupra intermediarilor, cum ar fi platformele de schimb. Deși, la prima vedere, ar putea părea un instrument adecvat pentru a impune conformitatea fiscală în spațiul cripto, poate avea efecte negative asupra industriei.

Motivul: Iată câteva lucruri care pot merge prost:

Dacă se impune o obligație de reținere la sursă asupra tranzacțiilor, aceasta ar deveni, în esență, o taxă asupra tranzacțiilor, producând efectele menționate la punctul de mai sus.

În cazul în care o obligație de reținere la sursă este impusă altor fluxuri de venit, cum ar fi mineritul sau recompensele de staking, acestea riscă să devină inechitabile sau imposibil de realizat. Inechitabile, deoarece nu s-ar putea evalua cu exactitate natura juridică a acestor evenimente (cum ar fi tratarea ca dobândă a ceva care nu este, de fapt, dobândă); imposibil de realizat, deoarece adesea nu există un intermediar ușor de identificat, cum ar fi produsele și serviciile DeFi.

Obligațiile de reținere la sursă vor fi, probabil, mult mai dificil de implementat în domeniul cripto, comparativ cu alte industrii. Unul dintre motive este că sumele ar fi reținute în mare parte în cripto, în timp ce, cu puține excepții, colectarea lor ulterioară către bugetul de stat ar trebui să se facă în monedă fiat. Acest lucru presupune o etapă suplimentară de conversie, ceea ce înseamnă nu numai o complexitate semnificativă, ci și un potențial blocaj, deoarece canalele fiat off-ramp nu sunt întotdeauna disponibile.

Alternativă: Utilizarea cadrelor de raportare cripto care sunt în prezent în curs de adoptare, cum ar fi CARF de către OCDE.

Măsură nerecomandată: ignorarea celor mai bune practici internaționale. Elaborarea politicii de impozitare pentru cripto este în stadiu incipient și este de așteptat să se dezvolte semnificativ în următorii ani. Acestea fiind spuse, anumite standarde au început deja să se formeze pe tot globul și acestea nu trebuie ignorate. Un exemplu important este scutirea pe scară largă a tranzacțiilor cu criptomonede de TVA/GST.

Motivul: abaterea de la politici semnificative precum aceasta ar pune, probabil, o națiune într-o poziție extrem de dezavantajată în ceea ce privește dezvoltarea industriei.

Alternativă: Aderarea la organisme internaționale unde au loc discuții tehnice, pentru a valorifica mai ușor cele mai bune practici și reguli care sunt modelate și utilizate în întreaga lume.

Doriți să aflați mai multe despre impozitarea criptomonedelor și ce face Binance pentru a eficientiza experiența de raportare fiscală a utilizatorilor? Consultați următoarele resurse:

Cum sunt impozitate criptomonedele?

Plata impozitelor cripto vă ajută pe dvs. și întreaga industrie Web3 – Iată cum

Vă prezentăm Binance Tax: eficientizați-vă experiența în sezonul de raportare fiscală